Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Как составить план продаж: образец и пример расчета планирования продаж

Содержание

Что такое план продаж

План продаж — это инструмент развития компании. Если максимально коротко, то это план того, как бизнесу получить конкретный объём прибыли за определённый период времени.

Но не стоит путать план с прогнозом. План основан на чётко поставленных целях и действиях, которые необходимо осуществить для их достижения. Его фундаментом являются конкретные цифры, анализ и тщательные расчёты. Существует ряд способов, позволяющих разработать реалистичный и выполнимый план продаж. От простейших до сложных. Их выбор зависит от необходимой точности, детализации и ресурсов, имеющихся на разработку и реализацию плана.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Чем более детализирован план продаж, тем проще и реальнее его выполнить. Крупные планы необходимо декомпозировать на меньшие. А те, в свою очередь, на ещё меньшие. В том числе по отдельным направлениям и продуктам. Помимо плана продаж для менеджеров компании составляются отдельные планы для филиалов, подразделений, отделов и даже персональные для менеджеров и рядовых продавцов.

План продаж обязательно должен измеряться в деньгах, но ещё может и в конкретных действиях. Это полезно, в том числе, для сделок с длительным циклом. Также для них можно составлять планы на периоды, кратные циклам продаж с декомпозицией на меньшие периоды и единицах измерения в виде действий: звонки, показы объектов недвижимости, количество организованных мероприятий.

Бизнес, который не составляет планы продаж, чаще всего не выживает или не развивается. Если и растёт, то несистемно, больше благодаря эпизодической удаче. Любые компании, должным образом не анализирующие данные и не ставящие перед своими сотрудниками чёткие цели с понятным планом действий, несут высокие риски получения серьёзных убытков вплоть до банкротства бизнеса. Особенно в эпоху экспоненциально ускоряющихся изменений.

Кому и зачем нужен план продаж

Только около 17% компаний сегмента малого бизнеса регулярно составляют план продаж. Остальные либо вообще его не используют, либо планируют «на глаз». Часто можно встретить возражения, что в какой то сфере нереально планировать продажи. Якобы не та ниша, длительные циклы сделок, непредсказуемость спроса и т.п.

Обычно это не соответствует действительности. План продаж можно и нужно успешно применять фактически в каждой коммерческой нише. Как компаниям, занимающимся реализацией товаров оптом или в розницу, так и продающим услуги. Для любых видов бизнес-моделей: продажа, комиссия, подписка и т.п.

Компании среднего и крупного бизнеса обязательно планируют объёмы продаж. Именно поэтому они успешно растут. Если малый бизнес использует аналогичные подходы к планированию, то у него существенно выше шансы перейти в когорту среднего или крупного, стабильно развиваясь.

Наличие плана продаж позволяет чётко определить объёмы конкретных действий каждого сотрудника организации, а также её отделов, департаментов и рабочих групп.

План продаж позволяет поддерживать прибыль на заранее определённом необходимом уровне, но чаще всего увеличивает прибыль компании, позволяя ей расти, развиваться и масштабироваться.

Как выполнять план продаж в сезонной нише два года подряд вопреки всему, читайте в кейсе Diagrun Digital и компании «Глобэкс».

Обычно планирование опирается на минимальный и максимальный объём продаж продуктов. Первый показатель необходим для элементарного выживания бизнеса, а второй — для наиболее возможной динамики развития, учитывая доступный потенциал производственных мощностей.

План продаж позволяет осуществлять контроль для своевременной корректировки действий и без паники в конце периода.

Он помогает анализировать и сопоставлять накопленные ранее и свежие данные. Делать логические выводы, предвидеть потенциальные убытки, адаптивно корректировать действия. Повышает мотивацию сотрудников. Помогает структурировать бизнес-процессы и распределять ответственность за каждый блок между соответствующими отделами и специалистами, что формирует дисциплину, поддерживающую порядок. Наличие плана продаж позволяет определить реальные возможности компании, её структурных составляющих и отдельных сотрудников.

Собрать статистику по продажам через рекламу можно с помощью системы сквозной аналитики. Мы сделали систему доступной для малого бизнеса — платите от 990 рублей в месяц и получайте детальные отчеты по бюджету, показам, кликам, заявкам и звонкам.

Виды планов продаж

| Виды планов продаж | Особенности плана продаж |

| Долгосрочный стратегический план продаж | На 5-10 лет. По факту больше похож на прогноз. |

| Среднесрочный тактический план продаж | На 3-12 месяцев. Прежде всего для руководителя бизнеса. |

| Краткосрочный оперативный план продаж | На месяц, неделю или день. Сотрудники постоянно видят выполняют они план или нет, это держит их в тонусе и повышает общую продуктивность не допуская ситуаций расслабления в начале более длительного периода и перенапряжения в его окончании с потенциальным риском невыполнения. |

Оперативные планы нужны для анализа процесса выполнения тактических планов. А те, в свою очередь — стратегических. В связи с чем, в процессе реализации планов, они могут меняться и корректироваться. Также оперативные и тактические планы применяются для визуализации графиков, что позволяет отслеживать причинно-следственные взаимосвязи различных действий и событий, которые прямо либо косвенно влияют на объём продаж.

Возможно применение сценарного планирования, содержащего несколько вариантов потенциальных результатов, в зависимости от которых далее используется соответствующий следующий план.

Составление плана продаж пример

Подготовка к планированию

Один из основных планов — годовой, составляется заблаговременно за 2-3 месяца.

Факторы, влияющие на объёмы продаж делятся на внешние и внутренние:

Внешние:

- Сезонность;

- Политические;

- Экономические;

- Законодательные;

- Рыночные изменения;

- Конкуренция.

Внутренние:

- Ассортиментная политика;

- Ценообразование;

- Команда;

- Маркетинг;

- Изменения в системе менеджмента.

Соответственно, необходимо учесть потенциальное влияние этих факторов при планировании. Предварительно нужно оценить политическую и экономическую обстановку на интересующих рынках. Посмотреть актуальные законодательные инициативы и стадии, на которых они находятся. Произвести рыночный и конкурентный анализ, определить динамику спроса. Учесть собственное ценообразование, ассортиментную политику, потенциальные кадровые перестановки и изменения в системе менеджмента на соответствующий период.

После чего нужно изучить свою статистику продаж за все предыдущие периоды, эквивалентные планируемому по сроку. Если это год, то с помесячной детализацией. На основе этих данных необходимо определить причины снижения и увеличения объёмов продаж, а также выявить все возможные закономерности для дальнейшего прогнозирования. Полезным будет сформировать статистику с возможностью просмотра в разрезе филиалов, отделов, групп и по каждому продажнику индивидуально.

Важно поддерживать в порядке все необходимые данные о постоянных клиентах, чтобы наглядно видеть когда и что они покупают. Учитывать динамику развития компаний клиентов если сегмент B2B. Обязательно сегментировать. К примеру, канцелярия: родители школьников перед 1 сентября. B2B: пики — ноябрь и январь, провалы — в декабре и летом. Это позволяет определить механизмы увеличения объёмов продаж для каждого сегмента. К примеру, увеличение среднего чека или более частые покупки.

При планировании продаж постоянным клиентам обязательно стоит учитывать риски в виде их потенциального оттока — снижение платёжеспособности, конкуренция, изменение трендов — и предусматривать привлечение соответствующего количества новых клиентов.

Вышеперечисленные данные позволяют оценить то, что было ранее и может произойти за планируемый период. Благодаря этому, становится возможным адекватное целеполагание.

Желательно ставить 3 типа цели: минимальную, максимальную выполнимую и идеальную:

- Минимальный план необходим для выживания бизнеса на грани рентабельности, самоокупаемости, когда для выживания компании не требуются дополнительные инвестиции.

- Максимально выполнимый план содержит в себе норму прибыли, которая позволяет бизнесу расти и развиваться.

- Идеальный план обычно нужен для того, чтобы было к чему стремиться при удачном стечении обстоятельств и достижении максимально выполнимого плана. Как правило служит для дополнительной мотивации самых амбициозных сотрудников и предполагает солидное вознаграждение за его выполнение.

После чего можно переходить непосредственно к формированию плана продаж.

Предложения от наших партнеров

Как составить план продаж на год

- Подготовить информацию, запросить у соответствующих отделов компании — экономический, бухгалтерия.

- Отделу маркетинга поставить задачи по формированию отчётов по внутренним данным за прошлые периоды и проведению соответствующих исследований. В том числе определить потенциал новых рынков, сравнить с уже освоенными, изучить конкурентную среду и ценообразование, выявить предпочтения потребительских сегментов и динамику их изменений.

- Проанализировать информацию, выявить коэффициент влияния сезонности, оценить рыночные тренды и динамику продаж за прошлые периоды.

- Определить объём годового прироста. У молодого бизнеса этот показатель часто колеблется в районе 30%, а у устойчивых компаний около 20%. При этом стоит заметить, что подобные показатели совершенно относится к стартапам, которые по определению являются проектами, находящимися в процессе поиска бизнес-модели для взрывного кратного роста и могут вообще ничего не продавать, а наращивать капитализацию компании.

- Распределить годовой прирост между привлечением новых клиентов и повышением прибыли при работе с уже имеющимися.

- Произвести декомпозицию с детализацией необходимых действий для достижения поставленных целей.

- Оценить кадровый ресурс. Определить необходимость повышения квалификации сотрудников, привлечения новых, изменения системы мотивации.

- Сформировать бюджет для выполнения..

- Согласовать и утвердить разработанный план продаж.

- Корректировать план в процессе выполнения, в соответствии с реперными точками.

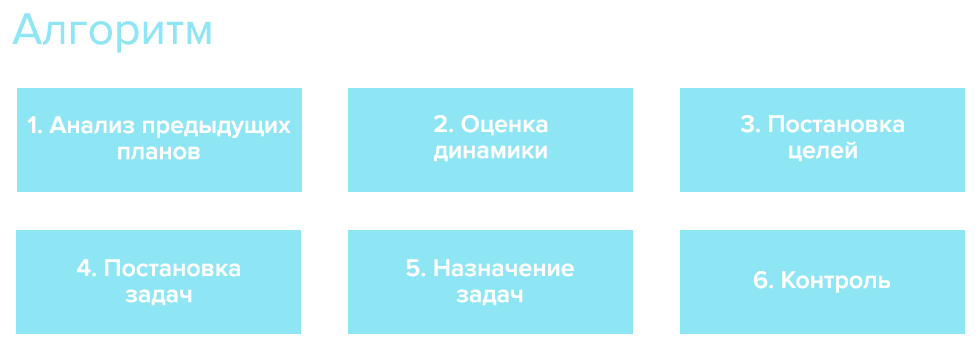

Упрощённый алгоритм составления плана продаж для малого бизнеса

- Проанализировать ранее выполненные планы продаж за соответствующие периоды. Если планы продаж не применялись, то статистику. Желательно учитывать показатели конверсии на всех этапах воронки и средний чек.

- Понять динамику прироста за предыдущие периоды. Вычислить сколько процентов она составляет.

- Применить данный показатель к планируемому периоду — можно немного его увеличить, чтобы форсировать рост, а в конце периода посмотреть справились с таким темпом или нет.

- Распределить получившийся общий объём продаж между отделами и менеджерами по продажам.

- Ознакомить с планом сотрудников, поставить задачи.

- Корректировать действия в процессе реализации.

Маркетинговые продукты Calltouch

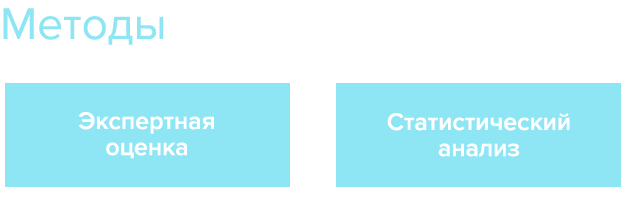

Методы составления плана продаж

Нет единого универсального подхода планирования продаж, который бы подходил абсолютно всем компаниям. Условно можно выделить два метода, которые используются по отдельности или в комплексе:

Экспертная оценка

В его основе используются личные мнения людей и их пожелания. Информация собирается путём опросов клиентов и продажников, анкетирования, совещаний руководителей и т.п. Это малозатратно, быстрореализуемо, но недостаточно точно.

Из наиболее эффективных способов стоит отметить метод Дельфи, суть которого заключается в том, что с группы экспертов собираются их мнения, полученные данные обрабатываются и результаты раздаются экспертам, на основе чего они корректируют своё мнение и снова дают обратную связь. И так до полного устранения всех разногласий между ними.

Статистический анализ

В его основе аналитические данные о результатах прошлых периодов, тестирование гипотез и пробных продаж. Обычно подобные методы трудоёмки, требуют существенных затрат денег и времени. Если маркетинг и воронка продаж оцифрованы, то системы сквозной аналитики позволяют работать с данными намного быстрее и удобнее.

Наиболее эффективной методологией является анализ временных рядов с экстраполяцией полученных результатов на планируемый период. При этом применяются следующие подходы:

- Скользящее среднее — среднее арифметическое за аналогичные периоды, чем их было больше, тем точнее результат прогноза, неприменимо для начинающего бизнеса в связи с отсутствием подобных данных;

- Экспоненциальное сглаживание, декомпозиция — вычисление коэффициента сезонности и разбивка плана помесячно с его учётом.

Техники планирования

Из вышеизложенного становится очевидным, что важно накапливать максимально детальные данные за прошлые периоды, видеть динамику их изменений и понимать рыночные тенденции, чтобы не ограничивать свой рост при планировании и, в то же время, не перенасытить рынок своими продуктами.

Планирование можно дифференцировать на разные векторы в целях оптимального распределения ресурсов и повышения продуктивности по необходимым показателям:

- Привлечение новых клиентов;

- Увеличение объёмов продаж постоянной клиентской базе;

- Рост продаж определённых продуктов;

- Изменение объёма дебиторской задолженности;

- Возврат клиентов, которые ушли к конкурентам или используют продукты-заменители.

Это позволяет фокусировать внимание команды на том, что приоритетно для развития компании. Иначе многие сотрудники занимаются только поиском новых клиентов, либо вообще находятся в зоне комфорта, осуществляя продажи постоянным клиентам. А в это время растёт дебиторская задолженность, затовариваются склады какими-то категориями товаров, высокомаржинальные продукты не продаются и т.д.

Структура плана продаж

Формируя документ, желательно делить его на разделы:

- Рынки. Где именно и какой объём будет реализован;

- Продажники. Сколько продаст каждый;

- Продукты. Конкретные объёмы продаж отдельных позиций;

- Сроки. В какие периоды времени и на какие суммы будет продано;

- Каналы реализации. Кому будут осуществлены продажи и в каких объёмах;

- Факты и прогнозы. Гарантированные продажи и запланированные.

При оформлении можно включать следующие блоки:

- Шапка;

- Мотивационная информация и благодарности;

- Ключевые статистические данные и их визуализация — таблицы, графики;

- Корреляция плана прошлого периода с фактическими показателями — по компании и отдельным сотрудникам;

- План на предстоящий период — цели, имеющиеся наработки для их достижения, гарантированные продажи, объёмы продаж, доли рынков, прибыль;

- Команда — набор, увольнение, обучение;

- Задачи с детализацией;

- Дата и подписи согласовавших, утвердивших, ответственных за выполнение и контроль.

Выполнение плана продаж и мониторинг результатов

Одним из самых важных критериев хорошего плана продаж является его выполнимость. Часто используются завышенные, заведомо невыполнимые, постоянно повышающиеся планы, которые демотивируют сотрудников в связи с невозможностью их выполнения. Поэтому необходимо ставить достижимые задачи.

Эффективно применять динамическую систему мотивации. Бонусовать за промежуточное продвижение к цели, за 100% выполнение плана плюс прогрессивная система премирования за перевыполнения.

Обязательно необходимо ознакомить с планом продаж всех, к кому он имеет прямое или косвенное отношение. Каждый должен совершенно чётко понимать что, когда и каким образом ему необходимо делать для выполнения поставленных задач.

Крайне важно иметь CRM с подключенными системами сквозной аналитики.

А также следить, как работает маркетинговая стратегия. Аналитическая платформа Calltouch — это все показатели для оптимизации рекламы и готовые интеграции с сервисами и CRM.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Система мотивации должна включать в себя не только премии за 100% выполнение плана, но и бонусы за достижение промежуточных чек-поинтов 25%, 50%, 75%. А также применять динамическую систему премирования. Чем больше перевыполнение плана, тем выше проценты начисляются сотруднику. Хорошо мотивируют различные конкурсы. За систематическое невыполнение KPI можно использовать систему штрафов.

Финансовая мотивация и ответственность должна присутствовать по всей вертикали управления от ТОП-менеджмента до продавца.

Многое зависит от корпоративной культуры, идеологии и ценностей компании. Обязательно должна присутствовать нематериальная мотивация.

Хорошо повышает результативность работы сотрудников доска ежедневных результатов для постоянной визуализации целей и повышения здоровой конкуренции. Это может быть маркерная доска, бумага, визуализация на большом мониторе/телевизоре или в CRM.

Для всех продажников нужно ставить одинаковый личный план в целях справедливости и обеспечения равенства возможностей. Не создавать отдельные условия для самых эффективных. РОПа мотивировать бонусами за достижение отделом рубежей плана с запасом.

Отделы продаж можно делить на группы, смены или направления и формировать для них отдельные планы продаж, чтобы группа и РОП помогали тому, кто не справляется.

Любой план проверять методом декомпозиции. Это позволяет убедиться в его реальности и сформировать детальную картину конкретных действий для сотрудников.

Платить всем чётко в соответствии с тем кто сколько заработал, в соответствии с планами и системой мотивации, иначе всё это теряет смысл.

Учитывать мнение сотрудников при составлении планов, но не допускать давления со стороны тех, кто не имеет соответствующих полномочий.

Любой план должен быть обеспечен всеми необходимыми ресурсами, иначе стараний одних только продажников будет недостаточно.

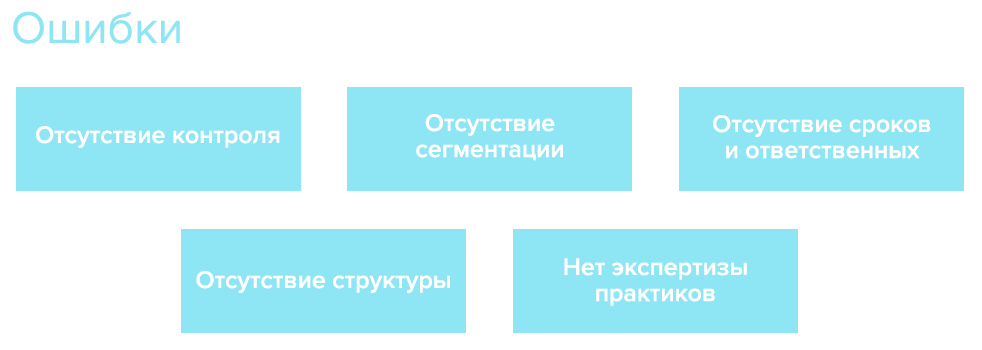

Распространённые ошибки при разработке плана продаж

- Позволять продавцам самим определять свой личный план подходит для начинающего бизнеса, в остальных случаях подобные решения должны принимать только ТОПы.

- Отсутствие потребительской сегментации.

- Не определяются точные сроки и лица, ответственные за достижение ключевых показателей.

- Не используется структурирование и метод декомпозиции.

- План составляют теоретики и мнение непосредственных продажников, не учитывается.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

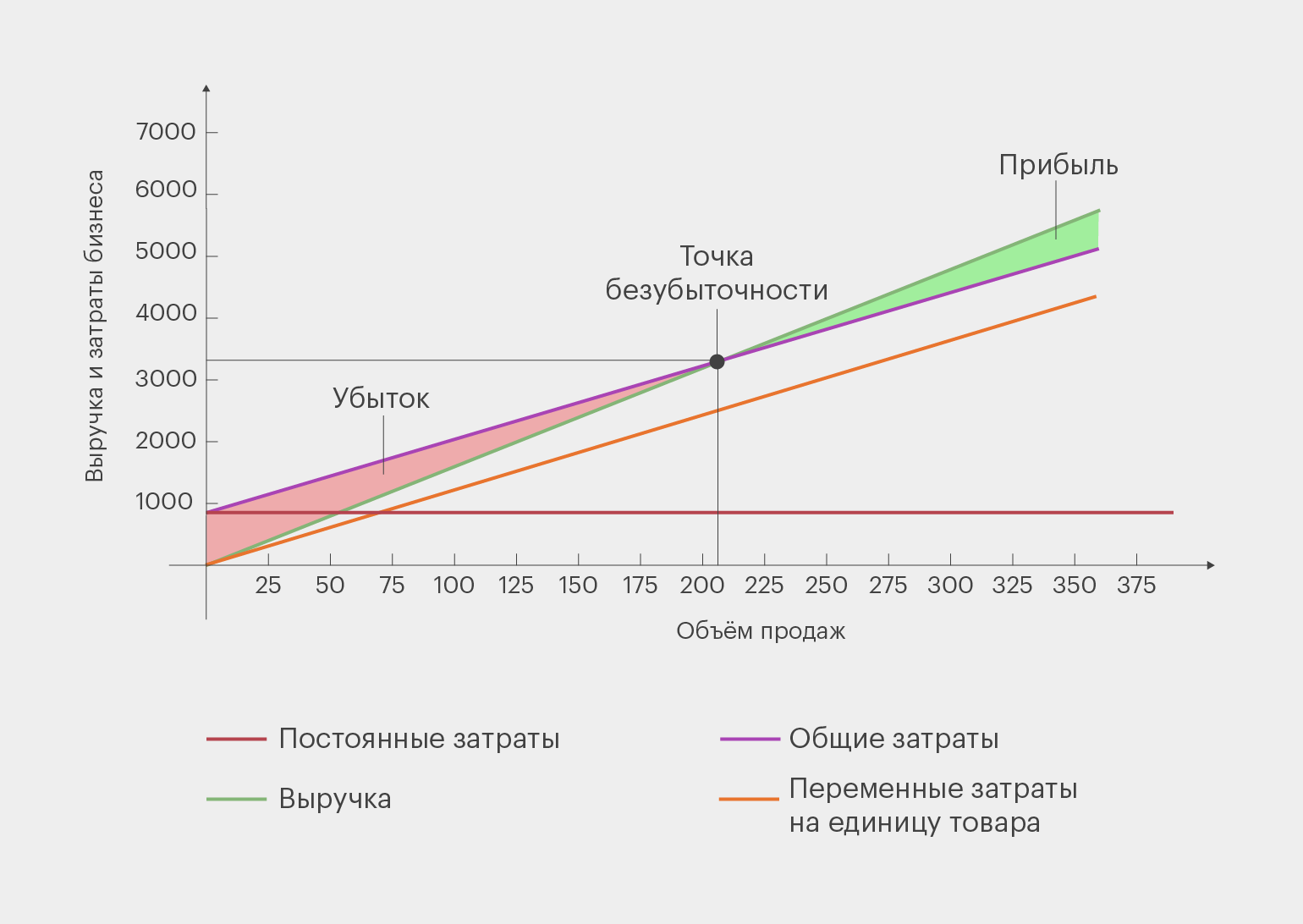

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку. Покупатель просит скидку, а вы не знаете можно ли ее дать. Директор по развитию сервиса управления финансами Genplace Алексей Иванов рассказывает как рассчитать маржинальный доход и точку безубыточности, чтобы избежать таких ситуаций.

Продолжаю транслировать серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерский учет и отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Если вам знакомы ситуации, когда:

-

бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку;

-

инвестор хочет получить конкретную сумму прибыли, а вам непонятно какие продажи для этого придется сделать;

-

покупатель просит скидку, а вы не знаете можно ли продать по такой цене и не скатиться в убытки.

Значит, пора считать маржинальный доход и точку безубыточности — для этого не нужно быть бухгалтером. Но немного теории освоить придется.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Постоянные и переменные затраты

Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

1. Переменные.

2. Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

-

стоимость сырья, из которого изготовлена продукция;

-

стоимость энергоресурсов, потраченных производством;

-

сдельная зарплата работников, которые произвели продукцию;

-

социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

-

затраты на содержание офиса: коммуналка, аренда, канцтовары;

-

имущественные налоги: на имущество, транспортный, земельный;

-

повременная зарплата управленческого и производственного персонала;

-

социальные отчисления с этой зарплаты.

Пример 1.

Кондитерская производит тортики. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера социальные отчисления с нее — еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты. Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это — постоянные затраты. Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб. Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты — это сферический конь в вакууме. В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придется уволить лишний персонал и переехать обратно.

Постоянные затраты при этом снизятся. Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

1. Маржинальный доход.

2. Точку безубыточности.

Маржинальный доход

Маржинальный доход (Profit Margin) — типичный пример неправильного перевода английской терминологии. Правильно — маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения.

Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев. Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию.

Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление

Как считать?

Это разница между выручкой и переменными расходами за период.

Пример 3.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика — 25 руб. Зарплата баристы с отчислениями в социальные фонды — 45 тыс. руб. Аренда точки с кофемашиной — 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат: удвоить продажи, уполовинить продажи или закрыть кофейню?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика — переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда — постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. — 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. — 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. — прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. — 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню. Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 4.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. — 25 руб.) = 225000 руб.

На покрытие постоянных расходов уйдет 85 тыс. руб. 100 тыс. руб. = 185 тыс. руб.

Оставшиеся 40 тыс. руб. — прибыль.

Главное — не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода — валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

-

взять аналитику по счетам учета затрат (счета 20-29, 44);

-

определить какие затраты переменные, а какие постоянные;

-

пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

-

вычесть эту сумму из выручки.

Точка безубыточности

Точка безубыточности (Break-even Point) — это объем продаж, при котором компания не получает ни прибыли ни убытков. Доходы в точке безубыточности равны расходам. Точка безубыточности определяется в натуральном и денежном выражении.

Зачем мне считать точку безубыточности?

Точка безубыточности позволяет понять каков должен быть минимально возможный объем продаж. Если продажи будут ниже точки безубыточности, компания понесет убытки. Если выше — получит прибыль. Расчет точки безубыточности отвечает на вопросы:

-

Насколько можно увеличить расходы без сваливания в убытки? Например, если нужно понять можете ли вы позволить себе нанять дополнительный персонал или приобрести новое оборудование.

-

Насколько можно уменьшить доходы без сваливания в убытки? Например, если нужно понять какую скидку вы можете дать покупателю или возможно ли предложить цену ниже рыночной.

-

Сколько нужно продать для получения заданного уровня прибыли? Например, если нужно понять реальны ли ожидания инвестора.

Как считать?

ТБ в натуральном выражении = Постоянные расходы / (Цена единицы продукции — Переменные расходы на единицу продукции)

Кстати, показатель в знаменателе — это уже знакомый вам маржинальный доход на единицу продукции.

ТБ в стоимостном выражении = ТБ в натуральном выражении * Цена единицы продукции

Пример 5.

Вернемся к задачке с кофейней. В ноябре продажи не удались: было куплено лишь 1000 стаканчиков кофе. Собственник решил поучаствовать в Черной Пятнице и предложил скидку 50%. Сколько стаканчиков ему нужно продать сегодня, чтобы закончить месяц без убытка? В субботу кофейня не работает, поэтому продаж в ноябре больше не будет.

Стоимость зерен на один стаканчик и самого стаканчика (25 руб.) — это переменные расходы. Остальные расходы (85 тыс. руб.) — постоянные. Если бы мы считали точку безубыточности в начале месяца, то расчет выглядел бы так:

ТБ = 85 000 руб. / (100 руб. — 25 руб.) = 1134

То есть при продаже стаканчика кофе за 100 руб. кофейня начнет приносить прибыль с 1135-го стаканчика. Но большая часть месяца уже прошла. До Черной Пятницы уже было продано 1000 стаканчиков. Это позволило получить 75 тыс. руб. маржинального дохода. Поэтому за день нужно отбить лишь оставшиеся 10 тыс. руб. постоянных расходов. Но и цена уже не 100 руб. за стаканчик, а 50 руб.

ТБ1 = 10 000 руб. / (50 руб. — 25 руб.) = 400

Зная точку безубыточности, владелец кофейни должен задать себе вопрос: «Реально ли при такой цене продать столько кофе?». Если да, то скидку нужно делать. Если нет — надо сравнить какой вариант принесет меньше убытка.

Пример 6.

Собственник считает, что за полцены реально продать 100 стаканчиков. А без скидки — 20.

Маржинальный доход со скидкой = (50 руб. — 25 руб.) * 100 = 2500 руб. Убыток 7500 руб.

Маржинальный доход без скидки = (100 руб. — 25 руб.) * 20 = 1500 руб. Убыток 8500 руб.

Значит, скидку надо дать.

Пример 7.

Владелец кофейни хочет получить от акции прибыль не меньше 5 тыс. руб.

Значит, выручка должна покрыть не только постоянные расходы, но и желаемую прибыль.

ТБ с прибылью = (10 000 руб. 5 000 руб.) / (50 руб. — 25 руб.) = 600

Думаю, бариста не вывезет. Может, пообещать ему премию?

Пример 8.

За дополнительные 10 тыс. руб. бариста клянется умереть на работе. Значит, выручка должна покрыть еще и эту сумму.

ТБ с прибылью и премией = (10 000 руб. 5 000 руб. 10 000 руб.) / (50 руб. — 25 руб.) = 1000

Умрет, но не продаст. Останавливаемся на реалистичном варианте с продажей 200 стаканчиков за полцены.

Где взять исходные данные?

Здесь справедливо все то, что я писал для маржинального дохода. Бухгалтерский учет содержит необходимую информацию, но ее нужно извлечь со счетов 20-29, 44, 90. Ваш бухгалтер должен это знать и уметь, если обладает хотя бы средней квалификацией.

Решили прикинуть прибыль на предстоящий квартал или сформировать полноценный бюджет доходов и расходов? Тогда составляйте план продаж. В нем приводятся ожидаемый объем реализации в штуках и прогнозные цены. А это основа для подсчета плановой выручки и себестоимости. В статье рассказываем, как составить такой документ и дарим его шаблон.

Зачем планировать объем продаж

Стоит ли заниматься планированием в условиях, когда неизвестность застилает своим покровом даже не предстоящие месяцы, а недели? Специалисты по управлению финансами говорят, что да. А коллеги продолжают верстать бюджеты, правда, сокращают горизонт планирования и переходят на скользящую модель бюджетирования.

Зачем? Затем, что озвученные, пусть даже невыполненные планы – это:

- декларация цели, к которой стремились;

- отклонение от нее, которое можно не просто констатировать, но и подсчитать;

- фиксация причин, из-за которых не сумели прийти к целевым показателям.

А понимание причин – это хорошая информационная основа для выправления ситуации. Согласитесь: когда знаешь не только, что случилось, но и почему, тогда лучше «подстелишь соломку» туда, где падать больнее всего.

План продаж – это основа для всех остальных планов (бюджетов) предприятия. Он включает два базовых показателя:

- натуральный объем реализации;

- цена.

Перемножайте объем реализации на цену и полу́чите выручку от продаж. Умножайте объем на себестоимость единицы продукта и узнаете операционный расход. Вычитайте из выручки расход – так определите прибыль или убыток. Корректируйте выручку на плановую дебиторку и увидите денежный приток. А коррекция расхода на ожидаемую кредиторку покажет денежный отток.

Выходит, основные плановые показатели бизнеса – доходы, расходы, финансовый результат и денежный поток – завязаны на цифры плана продаж. Поэтому если уж и начинать планировать, то с этого документа.

Смотрите, какие еще статьи про планы и бюджеты есть на нашем сайте:

- БДР: бюджет доходов и расходов;

- Бюджет движения денежных средств: алгоритм составления;

- Платежный календарь предприятия: как разработать и применять;

- Финансовое моделирование в Excel.

Как составить план продаж

Если делать основательно, то планирование продаж – небыстрый процесс. Мы расскажем про него подробно, а вы сами решайте необходимы ли вам все этапы.

Возможно, спрос на продукт в течение года постоянен, тогда вам не нужно учитывать индекс сезонности. Или собственники компании мечтают хоть как-то удержаться на плаву, а о росте прибыли на конкретную величину даже не думают. Выходит, не придется увязывать цифры плана со стратегией развития.

Предлагаем семь этапов подготовки плана продаж:

- Собрать исходную информацию и задать горизонт планирования.

- Учесть стратегические цели по росту доходов и прибыли.

- Определить или уточнить объем рынка и долю компании на нем.

- Подсчитать ресурсные ограничения бизнеса.

- Учесть сезонность, маркетинговую активность и изменение торговых мощностей.

- Определить плановые продажные цены.

- Сформировать структуру продаж по номенклатуре, клиентам, каналам сбыта.

Давайте рассмотрим каждый шаг. Заодно отметим: в статье рассматриваем планирование для уже существующего, а не нового продукта, поэтому опираемся на имеющиеся цифры прошлых продаж.

Этап 1. Собираем исходную информацию и задаем горизонт планирования

План продаж готовится специалистами коммерческого и финансового отделов. Первые обосновывают объем реализации в натуральном выражении и предлагают вилку цен на продукт. Вторые – считают плановую выручку и соотносят полученный результат с ожиданиями собственников и руководства.

Вот откуда берутся исходные цифры для плана продаж:

- данные о реализации за предыдущие периоды;

- ожидаемая динамика рынка;

- информация о конкурентах;

- маркетинговые исследования об узнаваемости продукта, о его преимуществах, о товарной емкости новых территорий;

- отчеты об эффективности каналов сбыта;

- планируемые маркетинговые акции и ожидаемый от них эффект;

- сведения о торговых точках, в том числе количество действующих, открытие новых, закрытие существующих;

- ассортиментный план;

- изменения в клиентской базе;

- данные о предстоящих объемах отгрузки и ценах из заключенных договоров;

- прайс-листы, в том числе ожидаемый пересмотр цен.

А это несколько вариантов для горизонта планирования:

- два года, причем предстоящий год разбивается по месяцам, а последующий содержит свернутые цифры за период в целом;

- один год, в котором ближайший квартал разбивается по декадам, а последующие кварталы – по месяцам;

- предстоящее полугодие, где текущий квартал разбивается по неделям, а последующий приводится в помесячной разбивке.

Период для плана продаж компания выбирает сама. Мы лишь привели несколько возможных вариантов, которые можно менять и комбинировать как угодно. Важно помнить: чем неопределеннее ситуация, тем более коротким должен быть период планирования.

Этап 2. Закладываем в план стратегические цели

Если руководство или собственники компании наметили процент для роста выручки на предстоящий период, учтите его значение при планировании продаж. Чтобы посчитать целевой результат, примените формулу:

Вплан

= Вфакт × (Ростцель ÷ 100% + 1)

где Вплан – ожидаемая выручка предстоящего периода;

Вфакт – фактическая выручка за прошлый период;

Ростцель – процент увеличения выручки в соответствии со стратегическими целями.

Вот как сработает формула при таких вводных:

Вфакт = 1,5 млн руб.;

Ростцель = 20%.

Вплан = 1,5 млн руб. × (20% ÷ 100% + 1) = 1,5 млн руб. × 1,2 = 1,8 млн руб.

Разумно пойти дальше и уже на этом этапе подумать: за счет чего появится плановый рост? Какую его часть сформирует увеличение натурального объема продаж, а какую – цена? Чтобы прикинуть эти цифры, используйте формулу:

Ростцель

= (Цена%цель + 100%) × (Объем%цель + 100%) ÷ 100%

где Цена%цель – ожидаемое увеличение цены продукта;

Объем%цель – ожидаемое увеличение объема продаж.

Вариантов получится масса. Поэтому отталкивайтесь от реальности, чтобы выйти на проценты, которые осилит ваш бизнес. К примеру, максимальный рост по ценам, который компания может себе позволить с оглядкой на конкурентов и падающий спрос, составляет 10%. Значит, чтобы выйти на 20%-е увеличение выручки, наращивайте объем продаж минимум на 9%. Вот как получили эту цифру:

120% = (10% + 100%) × (Объем%цель + 100%) ÷ 100;

120% = 1,1 × (Объем%цель + 100%);

120% = 1,1 × Объем%цель +110%;

Объем%цель = 9,09%.

Этап 3. Определяем рыночную долю и потенциальный спрос

Ожидаемый объем реализации зависит от двух величин:

- емкости рынка – потенциальной потребности в вашем продукте на определенной территории в определенное время;

- доли рынка – сегмента, который вы планируете занять.

Оба показателя нужно периодически оценивать заново, ведь все меняется. К примеру, продукт утрачивает популярность, появляется новый конкурент, падает платежеспособность покупателей или вы решаете открыть магазин еще в одном регионе.

Емкость рынка определяется по таким данным (таблица 1).

Таблица 1. Как определяется емкость рынка

|

На основе чего |

Какие есть нюансы |

|

Объемы производства |

Из статданных, аналитических обзоров или исследований рынка узнают, сколько было произведено определенного продукта. Если доля импорта в нише невелика, значит, можно приравнять объем производства к емкости рынка |

|

Объемы продаж |

Этот подход точнее предыдущего, так как показывает только продажи продукта и не включает объемы произведенного, оставшиеся на складах. В основе метода – экспертные оценки, аудит розничной и оптовой торговли |

|

Собственный опыт компании |

Анализируются фактические продажи прошлых периодов, складывающиеся тенденции, эффективность каналов продвижения и маркетинговых акций |

|

Косвенная информация |

Выводы строятся на основе показателей аналогичного или смежного рынка. К примеру, ожидаемые продажи стеклянных бутылок увязываются с реализацией напитков. Также используются методы прогнозирования, например, экстраполяции, когда плановая емкость оценивается на основе данных за прошлые периоды и ожидаемого темпа роста |

Для оценки доли рынка нужно знать, сколько компания сможет:

- произвести;

- продать.

Первое оценивается через производственные и финансовые ограничения. Второе – через эффективность работы маркетологов и каналов продаж. К последним относятся розничные магазины, торговые сети, оптовые дистрибьюторы, маркетплейсы.

Этап 4. Считаем предельные производственные и финансовые возможности

Бизнесу не продать больше того, что он способен сделать. Поэтому оценивайте предельные возможности компании по всем ресурсам. Вот три основных:

- работники – смогут ли они произвести столько продукции, сколько запланировано к продаже;

- основные средства – хватит ли станков, складов, транспорта, чтобы изготовить плановый объем, разместить его на хранение до момента отгрузки, доставить покупателям;

- финансы – получится ли «вытянуть» по деньгам и прибыли намеченные маркетинговые акции, в том числе скидки за объем покупки, за лояльность покупателей, за досрочную оплату и т.п.

Ограничения по ресурсам оцениваются и контролируются разными способами: от простых таблиц до расчетов по формулам, вбирающим массу исходных данных.

Вот пример несложной таблицы.

Таблица 2. Контроль объемов производства, продаж и складских ограничений

|

Ассортиментная позиция |

Показатель, шт. |

Январь |

Февраль |

Март |

|

Продукт А |

Остаток на начало |

50 |

20 |

10 |

|

Производство |

270 |

300 |

300 |

|

|

Продажи |

300 |

310 |

290 |

|

|

Остаток на конец |

20 |

10 |

20 |

|

|

Продукт В |

Остаток на начало |

150 |

240 |

340 |

|

Производство |

840 |

850 |

800 |

|

|

Продажи |

750 |

750 |

750 |

|

|

Остаток на конец |

240 |

340 |

390 |

|

|

× |

Итого остаток на конец |

260 |

350 |

410 |

|

× |

Объем склада |

400 |

400 |

400 |

А вот две формулы для расчета предельной мощности автопарка.

Рисунок 1. Формулы для расчета предельной мощности автопарка

Про то, как рассчитать оптимальные для предприятия длительность отсрочки, кредитный лимит и скидки за досрочную оплату, мы рассказывали в статье «Как компании грамотно управлять дебиторской задолженностью». Приведенные там формулы пригодятся, чтобы понять: не теряет ли ваша компания на отсрочках и скидках для покупателей больше, чем получает от них взамен за счет увеличения продаж.

По итогам четвертого этапа продумайте, как соотнести ограничения по ресурсам и плановый спрос. Вот примеры решений:

|

Вариант |

Решение |

|

Ресурсы всегда выше спроса |

Сокращайте объем производства или стимулируйте спрос |

|

Ресурсы выше спроса в отдельные месяцы |

Оцените емкость склада. Арендуйте место для хранения готовой продукции на периоды падения спроса, если своего склада не хватает |

|

Ресурсы меньше спроса |

Увеличьте объем производства за счет приобретения дополнительных ресурсов |

Этап 5. Учитываем сезонность, маркетинговую активность и изменение торговых мощностей

При планировании натурального объема продаж от достигнутого специалисты советуют учитывать три коэффициента:

- сезонности продаж;

- маркетинговой активности;

- движения торговых мощностей.

Вот как они увязываются с плановыми продажами конкретного продукта на предстоящий месяц:

Рисунок 2. Как определить план продаж на месяц

В этом подходе базовым месяцем является предыдущий месяц в текущем или предшествующем году. А коэффициенты из формулы определяются так:

Рисунок 3. Как определить коэффициенты сезонности, движения торговых мощностей и маркетинговой активности

Этап 6. Определяем продажные цены

На значение плановой цены влияют несколько факторов. В таблице 3 показали какие и как.

Таблица 3. Факторы, влияющие на цены

|

Что влияет |

Как влияет |

|

Себестоимость производства или закупочная цена товара |

Часто цена определяется по схеме «Затраты плюс», то есть к производственной себестоимости или закупочной цене добавляется наценка. Поэтому обычно цена не может быть ниже трат компании на создание или приобретение продукта. Но бывают исключения, например, имиджевые продукты для продвижения бренда |

|

Наличие конкурентов и цены у них |

Чем больше конкурентов, тем сильнее придется «оглядываться» на их цены. Чтобы продавать дороже, чем они, у товара должны быть особые характеристики, оцененные покупателями |

|

Сценарий продвижения продукта |

При демпинге компания продает продукт по цене ниже рынка, а иногда ниже себестоимости. Такой сценарий подойдет для агрессивного продвижения и в случае, когда финансовые ресурсы позволяют «пережить» убыток по данному товару. Противоположная стратегия – цена выше рынка. Подходит раскрученным брендам и элитному сегменту продаж |

|

Характеристики продукта |

Высокое качество, быстрая доставка, хороший сервис позволят ставить цену выше среднерыночной. Отсутствие названного придется компенсировать ценами на уровне конкурентов или ниже, чем у них |

|

Эластичность спроса для данного продукта |

Чем ниже эластичность спроса, тем выше возможность повышать цену и не терять в объеме продаж. Касается предметов первой необходимости, базовых продуктов питания, незаменяемых товаров – лекарств, хлеба, бензина |

|

Стратегическая цель по выручке |

Собственники и руководители бизнеса могут задать целевой ориентир по доходам. Для его достижения придется, в том числе повышать цены и думать, как сохранить уровень спроса |

При планировании продаж продумайте, какой подход к ценообразованию приемлем для вашего бизнеса. Можно исходить не из номенклатуры в целом, а по каждому продукту в отдельности.

Также эксперты советуют составить три плана, исходя из цен ниже, выше рынка и среднерыночных значений. Если пойти еще дальше, то можно подсчитать плановую рентабельность продаж для каждого из трех вариантов и сравнить ее с целевыми ориентирами. А по итогам сравнения принять решение, какая цена для какого продукта окажется подходящей.

О том, как рассчитывается рентабельность продаж, читайте в статье «Анализ рентабельности предприятия».

Этап 7. Формируем структуру продаж по номенклатуре и клиентам

Планирование продаж в разрезе номенклатуры и клиентов позволит учесть намерения:

- вашей компании в отношении каждого продукта – расширение или сокращение производства, стимулирование сбыта;

- ваших покупателей – контрактные договоренности на поставку отдельных продуктов.

Вот как может выглядеть документ с подобной детализацией.

Таблица 4. План продаж с развернутой аналитикой по клиентам и продуктам

|

Ассортиментная позиция |

Клиент |

Плановая реализация, млн руб. |

||

|

Январь |

Февраль |

Март |

||

|

Продукт А |

Покупатель 1 |

100 |

100 |

120 |

|

Покупатель 2 |

150 |

150 |

150 |

|

|

Покупатель 3 |

20 |

25 |

25 |

|

|

Покупатель 4 |

75 |

90 |

90 |

|

|

Итого |

345 |

365 |

385 |

|

|

Продукт В |

Покупатель 1 |

200 |

200 |

200 |

|

Покупатель 2 |

80 |

90 |

100 |

|

|

Покупатель 3 |

60 |

60 |

70 |

|

|

Покупатель 4 |

150 |

100 |

50 |

|

|

Итого |

490 |

450 |

420 |

|

|

Всего |

835 |

815 |

805 |

На этом этапе не забывайте о плановом росте выручки, который обозначили собственники и руководители. Мы фиксировали его на первом шаге. Здесь задача сводится к тому, чтобы увязать тот процент с планами реализации в разрезе продуктов и покупателей.

Итоговая выручка должна сложиться такой, какая задана стратегическими целями. Аналитическая раскладка поможет понять, за счет каких клиентов и продуктов можно выйти на целевое значение дохода.

План продаж: пример документа

Форму плана продаж компания разрабатывает самостоятельно. Указывает в документе те параметры, которые важны для ее деятельности. Но есть и некий универсальный шаблон, который подойдет всем: торговле, производству, общепиту и т.д. Вот он.

Таблица 5. Универсальный шаблон плана продаж

|

Номенклатурная позиция |

Факт прошлого года |

План предстоящего года |

||||||||

|

Январь |

… |

Итого за I квартал |

… |

|||||||

|

Объем продаж, ед. |

Сумма продаж, руб. |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

|

|

Продукт 1 |

1 056 |

5 121 600 |

100 |

500 000 |

|

|

|

|

|

|

|

Продукт 2 |

2 578 |

24 568 340 |

230 |

2 231 000 |

|

|

|

|

|

|

|

Продукт 3 |

319 |

5 407 050 |

28 |

484 400 |

|

|

|

|

|

|

|

Итого выручка-нетто |

× |

35 096 990 |

× |

3 215 400 |

|

|

|

|

|

|

|

НДС (20%) |

× |

7 019 398 |

× |

643 080 |

|

|

|

|

|

|

|

Итого выручка с НДС |

× |

42 116 388 |

× |

3 858 480 |

|

|

|

|

|

|

Excel-шаблон этого документа можно скачать по ссылке:

План продаж – Образец.

А вот еще парочка вариантов. В первом все завязано на два параметра:

- максимальную сумму отгрузки в разрезе клиентов;

- вероятность отгрузки, которая фиксируется в трех градациях – высокой (100%), средней (50%), низкой (10%).

Таблица 6. Шаблон плана продаж с учетом вероятности отгрузки

|

Клиент |

Продукт 1 |

Продукт 2 |

Итого |

||||

|

В – 100% |

В – 50% |

В – 10% |

В – 100% |

В – 50% |

В – 10% |

||

|

Клиент 1 |

150 000 |

|

|

230 000 |

|

|

380 000 |

|

Клиент 2 |

|

48 000 |

|

|

|

|

48 000 |

|

Клиент 3 |

|

|

90 000 |

|

|

110 000 |

200 000 |

|

Максимальная отгрузка, руб. |

150 000 |

48 000 |

90 000 |

230 000 |

0 |

110 000 |

628 000 |

|

Отгрузка с учетом вероятности, руб. |

150 000 |

24 000 |

9 000 |

230 000 |

0 |

11 000 |

424 000 |

|

Итого, руб. |

183 000 |

241 000 |

424 000 |

||||

|

Примечание: В – вероятность |

Здесь очевидная проблема состоит в необходимости разработать методику, по которой оценивается вероятность отгрузки. Зато есть и весомый плюс – сразу видно, какого клиента можно «дожать», чтобы он все-таки купил. Это те, что с вероятностью отгрузки 50 и 10%.

В следующем варианте учитывается специфика розничной торговли. Объем продаж или товарооборот определяется на основе ожидаемого количества покупателей и среднего чека.

Таблица 7. Шаблон плана продаж с учетом количества покупателей и среднего чека

|

Показатель |

Факт прошлого месяца |

План на предстоящий месяц |

||||

|

I неделя |

II неделя |

III неделя |

IV неделя |

Итого за месяц |

||

|

Ожидаемое количество покупателей, чел. |

1 530 |

390 |

390 |

390 |

390 |

1 560 |

|

Средний чек, руб. |

4 320 |

4 350 |

4 350 |

4 500 |

4 500 |

4 425 |

|

Товарооборот, руб. |

6 609 600 |

1 696 500 |

1 696 500 |

1 755 000 |

1 755 000 |

6 903 000 |

Есть и такой вариант плана, когда выручка считается исходя из:

- планового количества контактов с клиентами;

- конверсии контактов в сделки;