Бюджет продаж представляет собой основу для дальнейшего расчета всех бюджетов компании и плановых показателей. Бюджет показывает размер желаемой выручки в количественном и стоимостном измерениях.

Сначала необходимо определить факторы, ограничивающие бюджет.

К ограничивающим факторам относятся:

- покупательская база;

- производственные мощности;

- денежные ресурсы;

- Квалификация кадров.

На какие доходы мы можем рассчитывать при определяющим нашу деятельность ограничивающем факторе? Определить его несложно, так как разные сферы бизнеса имеют характерные факторы, сдерживающие бюджет:

- для производства – производственные мощности;

- для торговли – денежные ресурсы;

- для услуг – квалификация кадров.

Ограничивающие факторы влияют на форму воронки, вернее на ее «горлышко», над расширением которого необходимо работать. А на выходе из воронки генерируется бюджет.

Далее разворачивается целая система взаимосвязанных показателей, зависящая от бюджета.

► 1. Формирование бюджета продаж. Забегая несколько вперед, скажем, что, исходя из этого бюджета, затем выстраивается вся цепочка: бюджет закупок, бюджет административно-управленческих затрат и т.д.

► 2. Постановка стратегической цели. Основной стратегической целью любой компании является увеличение и максимизация прибыли.

От того, насколько грамотно она будет сформулирована, зависит бюджет продаж: его реалистичность и выполнимость.

Для постановки цели по прибыли лучше всего воспользоваться технологией SMART.

SMART – это методика (английское слово «smart» — умный, сообразительный), которую применяют при планировании и управлении проектами. Если сформулировать цель по прибыли четко в соответствие с критериями, то шансы на ее достижение повышаются многократно.

SMART – критерии зашифрованы в каждой букве.

S — конкретная (specific)

M — измеримая(measurable);

A — достижимая (attainable);

R — актуальная (relevant);

T – ограниченная во времени (time-bounded).

Когда вы «расшифровываете» каждый критерий в применении к прибыли и бюджету продаж, то все это разворачивается в готовый план действий. Рассмотрим каждый критерий подробнее.

- Конкретность цели

Конкретность достигается за счет ответа на вопросы о том, что именно, в какие сроки и в каких показателях должно быть достигнуто. В нашем случае с показателем все просто – это прибыль. Сроки также будут утверждены, как только вы проведете предварительную работу по декомпозиции прибыли и с критерием измеримости.

- Измеримость цели

Измеримость цели складывается из промежуточных чек-поинтов по ее достижению. Поэтому строятся планы по прибыли не только на квартал, но и на месяц, неделю и даже день. Проходя эти чек-поинты, вы убеждаетесь, что цель приближается. А если это не так, то тут нужно либо корректировать цель, либо собственную работу.

- Достижимость цели

Вы должны показать себе и сотрудникам, что цель вполне достижима, если команда будет выполнять определенный набор нехитрых операций на ежедневной основе в заранее утвержденном количестве, систематично и в правильное время: совершать звонки, проводить встречи, отправлять коммерческие предложения, выполнять поставленные задачи по каждой сделке, подписывать договоры, выставлять счета.

- Актуальность цели

Вот тут бюджет продаж совсем только выиграет, если вы еще раз проверите себя и свою цель по прибыли на адекватность. Вы должны четко понимать, что амбициозные сверх всякой меры цели могут быть слишком «токсичны» для предприятия. Мы, конечно, утрируем, приводя такой пример на тот случай если, вы решите вырасти в 3-4 раза в следующем месяце. При этом у вас нет собственного отдела продаж, а также представления о том, как правильно выстроить коммерческую структуру и оптимизировать свой бизнес-процесс. В такой ситуации и до беды недалеко. Наберете не тех людей в продавцы, посоветуетесь не с теми консультантами, наделаете долгов и в лучшем случае просто закроетесь, в худшем объявите себя банкротом.

- Ограниченность цели во времени

Когда цель по прибыли проходит предыдущие критерии, то вы понимаете, к какому сроку вы собираетесь ее достигнуть. Это само собой разумеется.

► 3. Декомпозиция стратегической цели. Цель декомпозируется на показатели. Эти показатели разбиваются на еще более мелкие составные части. Декомпозиция целей происходит до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять непосредственные исполнители — сотрудники компании.

► 4. Получение нефинансовых показателей. В результате процесса декомпозиции образуются нефинансовые показатели. В отличие от показателей и индикаторов они представляют собой не набор цифр, а набор конкретных действий. Например, производительность труда. В отделе продаж она может оцениваться с помощью подсчета сделанных звонков, встреч.

► 5. Трансформация в бюджетные статьи. Далее с помощью нормативов и расценок нефинансовые показатели несложно превратить в привычные статьи бюджетов.

В результате проделанной работы руководство получает инструмент, который позволяет контролировать реализацию стратегических целей в виде:

- традиционных бюджетов;

- комплекта нефинансовых планов;

- набора понятных и действительно значимых для бизнеса показателей.

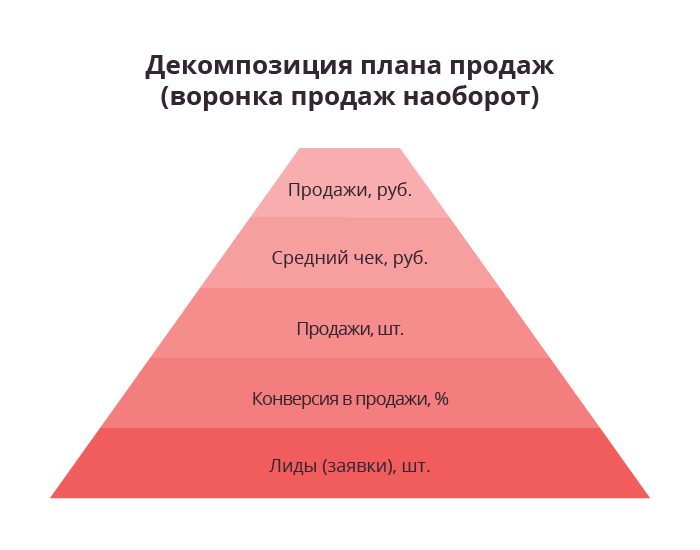

План строится либо исходя из объемов реализации в прошедшем периоде и целевых установок на предстоящий год, либо исходя из имеющейся воронки.

Именно с помощью воронки можно и адекватнее выстроить план продаж. Декомпозиция реализуется в перевернутом виде.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Необходимо иметь конкретные показатели по:

- среднему чеку;

- объему выручки;

- конверсии в воронке;

- количеству заявок.

При планировании важно учесть несколько факторов, способных существенно повлиять на объем выручки и прибыль.

► 1. Взаимосвязь маркетинга и продаж. Нужно понимать, что это две взаимозависимые и взаимопроникающие сущности. При этом учитываются как внешние (объем рынка), так и внутренние (лидогенерация) моменты.

► 2. Сезонность (если присутствует). Но чаще всего почти все виды бизнеса является сезонными, и это всегда необходимо учитывать при планировании.

► 3. Корректировка с учетом крупных разовых сделок. Если задача ставится от «достигнутого», то необходимо сделать корректировку, учитывающую отдельные «разовые» сделки в предыдущем периоде.

- Выигранный тендер

- Всплеск спроса связанный с форс-мажорными обстоятельствами

- Личные сделки собственника и т.д.

Именно поэтому планирование лучше осуществлять не от «достигнутого» в предыдущем периоде уровня, а исходя из реальной воронки.

► 4. Планирование продаж в натуральном и стоимостном выражении. План необходимо создать не только в денежном выражении, но и в натуральном. К примеру, может произойти неожиданный рост цен при росте курса валюты, который позволит номинально достигнуть плана в денежном выражении.

► 5. Рост курса валюты. Если ваш бизнес сильно зависит от данного фактора, то и план необходимо составлять в соответствующей валюте.

► 6. Задачи по новым и старым клиентам. Необходимо разделять эти две категории потребителей и составлять по ним разные планы.

План по сделкам в разных разрезах:

- проекты;

- продукты;

- контрагенты;

- каналы.

Бюджет определяете вы сами, исходя из своих желаний по размеру выручки и прибыли. Исходя из них, формируются дальнейшие цели и планы.

Приведем декомпозиционный алгоритм, по которому вы рассчитаете свой бюджет продаж. В этом нам поможет воронка, в которой должно быть отражено оптимальное количество этапов бизнес-процесса. «Переворачиваем» ее и двигаемся в таком порядке.

► 1. Определяем цифру прибыли с учетом описанных выше факторов, оказывающих на нее сильное влияние.

► 2. Рассчитаем выручку по доли прибыли в ней. Помните, как составляется пропорция?

► 3. Подсчитаем количество успешно закрытых сделок. Для этого просто цифру планируемой прибыли разделим на величину среднего чека.

► 4. Найдем показатель лидогенерации. Проще говоря, выясним сколько лидов нам потребуется, чтобы закрыть план продаж. Для этого возьмем показатель конверсии в воронке и опять составим пропорцию. Например, вам нужно закрыть 1000 сделок. А конверсия равна 35%. Получается: 1000 * 100 / 35 = 2857 лидов.

► 5. После того, как вы понимаете, сколько квалифицированных лидов должно зайти в воронку, приступайте к подсчету необходимого количества действий на каждом этапе воронки по промежуточной конверсии.

► 6. Полученные цифры разделите на количество рабочих дней в планируемый период. Так у вас на руках окажутся ежедневные показатели для всего отдела.

► 7. После этого распределите эти показатели между продавцами.

► 8. Сравните полученный результат со следующими стандартами труда по отраслям, если в вашем бизнес-процессе присутствуют звонки и встречи.

Встречи с покупателями:

- 2 встречи в В2В при условии, если нет звонков

- 1 встреча в B2B, когда продавец еще и сидит на телефоне

- 8 встреч в рознице

- 25 контактов в FMCG секторе

Звонки клиентам:

- 250 звонков в рознице

- 150 звонков в масс-маркете

- 100 звонков в B2B, сектор малого и среднего бизнеса

- 50 звонков в B2B, сектор среднего и крупного бизнеса

- 15 звонков в день при наличии встреч

Бюджет продаж очень чувствителен к изменению спроса. Что может спровоцировать спад или подъем? Посмотрим на некоторые факторы:

Ценовые

На первый фланг выходит цена. Завышенная стоимость за обычный продукт заставит покупателя искать более дешевые аналоги. Определите оптимальную стоимость, которая покроет расходы компании, принесет прибыль и будет соответствовать ожиданиям покупателя.

Безусловно, на спрос всегда влияет качество продукта и его польза. Даже товар с небольшой стоимость должен быть качественным, иначе продажи неизменно просядут.

Реклама – двигатель торговли. Главное, найти фишки, которые привлекут внимание покупателя и будут способствовать росту спроса.

Неценовые

В числе неценовых факторов, влияющих на спрос, можно выделить число потребителей, их доходы, мода на определенный продукт.

Мы рассмотрели ограничивающие факторы, которые влияют на него и систему взаимосвязанных показателей, в основе которой он лежит. Ведь именно эта система позволяет вам сформировать адекватный и реалистичный план по выручке на будущий период.

Бюджет продаж служит отправной точкой расчета многих операционных, вспомогательных и финансовых бюджетов компании. От корректности его планирования напрямую зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов. Качество составления бюджета продаж влияет и на фактические результаты бизнеса компании. Поэтому очень важно составить бюджет продаж, который содержит достоверные, корректные показатели. Как это сделать, читайте в статье.

РОЛЬ БЮДЖЕТА ПРОДАЖ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ

Планирование основных бюджетов компании начинается с составления бюджета продаж, так как в процессе реализации продукции генерируется прибыль от хозяйственной деятельности. На основе данных о предполагаемом объеме реализуемой продукции на следующем этапе формируют еще два бюджета:

- бюджет производства продукции в количественном выражении;

- бюджет закупок сырья и материалов для производства продукции в количественном выражении.

Эти три бюджета (бюджет продаж, бюджет производства и бюджет закупок) тесно взаимосвязаны, поскольку любые изменения в прогнозе количества реализуемой продукции автоматически изменяют количественные показатели бюджета производства и бюджета закупок.

В бюджете продаж суммовые показатели определяют умножением количества реализуемой продукции на цену ее реализации, в бюджете закупок — умножением количества сырья и материалов на их закупочную цену.

Бюджет производства в суммовом выражении прогнозируют более сложным путем, рассчитывают через составление вспомогательных бюджетов:

- бюджета сырья и материалов — отражает количественный расход сырья и материалов при выполнении бюджета производства, путем умножения этого количества на закупочную цену определяется в суммовом выражении;

- бюджета прямых расходов на производство — отражает сумму затрат, связанных непосредственно с выпуском продукции (расход энергоресурсов, оплата труда производственных рабочих, расходы на эксплуатацию и ремонт производственного оборудования и т. д.);

- бюджета общепроизводственных расходов — включает все остальные производственные затраты, напрямую не связанные с выпуском продукции (расходы вспомогательных производств, общецеховые расходы, расходы на содержание оборудования и помещений общепроизводственного назначения, расходы на контроль качества и управления производством продукции).

На основании этих трех вспомогательных бюджетов формируется общая себестоимость выпуска продукции (отражается в бюджете себестоимости продукции). Добавив к ней сумму коммерческих и общехозяйственных расходов, получают общую сумму операционных расходов компании.

В финале этой работы формируют бюджет доходов и расходов, в который доходы попадают из бюджета продаж, а расходы складываются из бюджетов себестоимости продукции, бюджета коммерческих расходов и бюджета общепроизводственных расходов.

На заключительном этапе бюджетирования на основе бюджета доходов и расходов и бюджета инвестиций составляют бюджет движения денежных средств, на основе данных всех перечисленных выше бюджетов — прогнозный баланс компании.

Любые изменения показателей бюджета продаж неизбежно приводят к аналогичным изменениям показателей практически всех остальных бюджетов. Это подтверждает анализ взаимосвязи между изменениями в бюджете продаж и другими бюджетами компании (табл. 1).

|

Таблица 1. Взаимосвязь показателей бюджета продаж с другими бюджетами компании |

||

|

Бюджеты компании |

Влияние бюджета продаж |

|

|

количество |

количество |

|

|

Бюджет закупок |

Количество закупаемых сырья и материалов |

Сумма закупаемых сырья и материалов |

|

Бюджет сырья и материалов |

Количество расхода сырья и материалов на выпуск продукции |

Сумма расхода сырья и материалов на выпуск продукции |

|

Бюджет прямых расходов на производство |

Количество энергоресурсов на выпуск продукции |

Сумма затрат на энергоресурсы |

|

Количество трудозатрат производственного персонала |

Сумма затрат на оплату труда производственного персонала |

|

|

Бюджет общепроизводственных расходов |

Количество энергоресурсов на обеспечение выпуска продукции |

Сумма затрат на энергоресурсы для обеспечения выпуска продукции |

|

Бюджет коммерческих расходов |

Количество готовой продукции, используемой для продвижения продукции |

Сумма расходов на оплату труда, продвижение продукции и т. д. |

|

Бюджет общехозяйственных расходов |

— |

Сумма расходов на обслуживание внешнего финансирования |

|

Бюджет доходов и расходов |

— |

Сумма реализации продукции |

|

Себестоимость реализации продукции |

||

|

Прибыль от реализации |

||

|

Прибыль от хозяйственной деятельности |

||

|

Бюджет движения денежных средств |

— |

Поступления выручки от покупателей |

|

Операционный расход денег |

||

|

Поступления и расход денег по финансовой деятельности |

||

|

Прогнозный баланс |

— |

Остатки сырья и материалов |

|

Остатки готовой продукции |

||

|

Величина «дебиторки» |

||

|

Величина «кредиторки» |

||

|

Величина займов и кредитов |

Приведенная таблица еще раз убеждает в необходимости тщательного планирования бюджета продаж, чтобы показатели остальных бюджетов компании были максимально достоверными. Поэтому далее рассмотрим методику формирования бюджета продаж, обеспечивающую корректность его показателей.

МЕТОДИКА ФОРМИРОВАНИЯ ДОСТОВЕРНОГО БЮДЖЕТА ПРОДАЖ

На практике бюджет продаж нередко составляют путем увеличения результатов, достигнутых в прошедшем периоде, на целевой процент роста, заданный в планируемом периоде. Однако такой подход всегда снижает достоверность бюджета продаж. Причины:

- динамика продаж в прошедшем периоде у разных категорий покупателей всегда отличается;

- сумма продаж зависит от количества реализуемой продукции и цены реализации единицы продукции;

- все компании используют инструменты стимулирования сбыта продукции. Самый распространенный — предоставление скидок покупателям, которые снижают цену реализации и тем самым уменьшают сумму продаж. Поэтому для корректного прогнозирования продаж в планируемом периоде нужно последовательно выполнить следующую работу:

- сформировать план реализации продукции в натуральном выражении по категориям покупателей;

- сформировать план динамики цены реализации единицы продукции по категориям покупателей;

- составить маркетинговый план предоставления скидок по категориям покупателей;

- рассчитать план продаж на предстоящий период в суммовом выражении.

План реализации продукции в натуральном выражении формируют на основе данных о динамике прошлых периодов и с учетом мероприятий по развитию бизнеса в планируемом периоде. К таким мероприятиям относят:

- запуск производства новых видов продукции;

- изменения в ассортиментной линейке выпускаемых видов продукции;

- выход компании на новые регионы сбыта или рост сегмента покупателей на существующем рынке.

Расчеты также делают в аналитике по группам покупателей, чтобы добиться максимально точного прогноза. Внутри групп целесообразно планировать динамику продаж отдельно по наиболее крупным покупателям, используя правило Парето.

Важный момент: план продаж в натуральном выражении должен учитывать наличие фактора сезонности спроса на различные группы реализуемой продукции.

В таблице 2 представлен прогноз объемов продаж продукции на год в натуральном выражении, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 2. Прогноз объемов продаж, т |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

500 |

650 |

820 |

830 |

2800 |

|

Продукция 1 |

300 |

350 |

370 |

330 |

1350 |

|

Продукция 2 |

200 |

200 |

250 |

250 |

900 |

|

Продукция 3 |

0 |

100 |

200 |

250 |

550 |

|

Региональные сети |

250 |

330 |

370 |

350 |

1300 |

|

Продукция 1 |

150 |

170 |

180 |

150 |

650 |

|

Продукция 2 |

100 |

120 |

130 |

100 |

450 |

|

Продукция 3 |

0 |

40 |

60 |

100 |

200 |

|

Оптовые покупатели |

210 |

240 |

300 |

350 |

1100 |

|

Продукция 1 |

120 |

130 |

150 |

150 |

550 |

|

Продукция 2 |

70 |

80 |

100 |

100 |

350 |

|

Продукция 3 |

20 |

30 |

50 |

100 |

200 |

|

Розничные покупатели |

110 |

140 |

180 |

170 |

600 |

|

Продукция 1 |

70 |

80 |

100 |

80 |

330 |

|

Продукция 2 |

30 |

40 |

50 |

60 |

180 |

|

Продукция 3 |

10 |

20 |

30 |

30 |

90 |

|

Всего реализация |

1070 |

1360 |

1670 |

1700 |

5800 |

|

Продукция 1 |

640 |

730 |

800 |

710 |

2880 |

|

Продукция 2 |

400 |

440 |

530 |

510 |

1880 |

|

Продукция 3 |

30 |

190 |

340 |

480 |

1040 |

Согласно прогнозу объемов продаж с первого квартала предусмотрен выпуск новой продукции (продукция 3), но ее реализация сетевым покупателям запланирована только со второго квартала. Объяснятся это тем, что для ввода нового ассортимента продукции торговые сети предъявляют поставщикам определенные требования, на выполнение которых потребуется время.

План динамики цены реализации единицы продукции формируют на основе:

- утвержденного на предстоящий год прайса для каждой категории покупателей;

- прогноза повышения отпускных цен в планируемом периоде.

Большинство компаний повышает цены с начала нового года или перед периодом повышения сезонного спроса на продукцию. Однако изменение цен возможно под влиянием рыночной ситуации и в связи с динамикой величины себестоимости выпуска продукции.

В таблице 3 приведен прогноз цены реализации единицы продукции на предстоящий год, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 3. Прогноз цены реализации, тыс. руб./т |

||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Федеральные сети |

||||

|

Продукция 1 |

200 |

200 |

210 |

210 |

|

Продукция 2 |

250 |

250 |

270 |

270 |

|

Продукция 3 |

300 |

300 |

300 |

300 |

|

Региональные сети |

||||

|

Продукция 1 |

210 |

210 |

220 |

220 |

|

Продукция 2 |

260 |

260 |

280 |

280 |

|

Продукция 3 |

310 |

310 |

310 |

310 |

|

Оптовые покупатели |

||||

|

Продукция 1 |

220 |

220 |

230 |

230 |

|

Продукция 2 |

270 |

270 |

280 |

280 |

|

Продукция 3 |

320 |

320 |

320 |

320 |

|

Розничные покупатели |

||||

|

Продукция 1 |

230 |

230 |

240 |

240 |

|

Продукция 2 |

280 |

280 |

290 |

290 |

|

Продукция 3 |

330 |

330 |

330 |

330 |

Здесь можно отметить, что компания планирует повышение цены реализации по группам продукции 1 и продукции 2 по всем категориям покупателей с начала третьего квартала. По новой группе продукции 3 повышение цен в предстоящем году не предусмотрено, чтобы стимулировать ее сбыт и нарастить объемы продаж.

Маркетинговый план предоставления скидок составляют с учетом:

- утвержденных мероприятий по продвижению продукции на рынке;

- применяемых компанией бонусных программ для покупателей;

- фактора сезонности спроса на различные группы выпускаемой продукции.

Для целей формирования плана продаж нужна информация, на сколько процентов от прайса снизится цена реализации продукции в разных периодах и по разным категориям покупателей. Такая информация есть в договорах с покупателями, заключаемых перед началом планируемого периода, и в утвержденной сбытовой политике компании.

Пример плана по предоставлению скидок покупателям в аналитике по периодам, категориям покупателей и номенклатурным группам продукции приведен в табл. 4 .

|

Таблица 4. Прогноз скидок по акциям, % от цены реализации |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

|||||

|

Продукция 1 |

–10 % |

–15 % |

|||

|

Продукция 2 |

–10 % |

–10 % |

|||

|

Продукция 3 |

–15 % |

–10 % |

|||

|

Региональные сети |

|||||

|

Продукция 1 |

–10 % |

–10 % |

|||

|

Продукция 2 |

–10 % |

–5 % |

–5 % |

||

|

Продукция 3 |

–10 % |

–5 % |

–5 % |

||

|

Оптовые покупатели |

|||||

|

Продукция 1 |

–5 % |

–10 % |

|||

|

Продукция 2 |

–5 % |

–5 % |

|||

|

Продукция 3 |

–5 % |

–5 % |

–5 % |

||

|

Розничные покупатели |

|||||

|

Продукция 1 |

|||||

|

Продукция 2 |

|||||

|

Продукция 3 |

Имея информацию о предполагаемых объемах продаж в количественном измерении, ценах реализации единицы продукции и величине скидок покупателям, можно перейти к расчету бюджета продаж в суммовом выражении.

Бюджет продаж в суммовом выражении рассчитывается как произведение количества реализации продукции на цену реализации единицы продукции с учетом предоставляемых покупателям скидок. Расчет суммы продаж по каждой номенклатуре продукции можно выразить формулой:

Сумма продаж = Количество продаж × Цена реализации × (1 – Величина скидки покупателям в процентах).

В итоге получаем наиболее достоверный бюджет продаж в количественном и суммовом выражении, который будет транслироваться на другие бюджеты компании. Пример суммового бюджета продаж, рассчитанного с помощью указанной выше формулы, показан в табл. 5.

|

Таблица 5. Бюджет продаж, тыс. руб. |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

105 000 |

138 500 |

187 545 |

205 050 |

636 095 |

|

Продукция 1 |

60 000 |

63 000 |

66 045 |

69 300 |

258 345 |

|

Продукция 2 |

45 000 |

50 000 |

67 500 |

60 750 |

223 250 |

|

Продукция 3 |

0 |

25 500 |

54 000 |

75 000 |

154 500 |

|

Региональные сети |

54 900 |

75 110 |

87 890 |

90 600 |

308 500 |

|

Продукция 1 |

31 500 |

32 130 |

35 640 |

33 000 |

132 270 |

|

Продукция 2 |

23 400 |

31 200 |

34 580 |

26 600 |

115 780 |

|

Продукция 3 |

0 |

11 780 |

17 670 |

31 000 |

60 450 |

|

Оптовые покупатели |

50 435 |

57 890 |

74 250 |

93 100 |

275 675 |

|

Продукция 1 |

26 400 |

27 170 |

31 050 |

34 500 |

119 120 |

|

Продукция 2 |

17 955 |

21 600 |

28 000 |

26 600 |

94 155 |

|

Продукция 3 |

6080 |

9120 |

15 200 |

32 000 |

62 400 |

|

Розничные покупатели |

27 800 |

36 200 |

48 400 |

46 500 |

158 900 |

|

Продукция 1 |

16 100 |

18 400 |

24 000 |

19 200 |

77 700 |

|

Продукция 2 |

8400 |

11 200 |

14 500 |

17 400 |

51 500 |

|

Продукция 3 |

3300 |

6600 |

9900 |

9900 |

29 700 |

|

Всего реализация |

238 135 |

307 700 |

398 085 |

435 250 |

1 379 170 |

|

Продукция 1 |

134 000 |

140 700 |

156 735 |

156 000 |

587 435 |

|

Продукция 2 |

94 755 |

114 000 |

144 580 |

131 350 |

484 685 |

|

Продукция 3 |

9380 |

53 000 |

96 770 |

147 900 |

307 050 |

ПОДВОДИМ ИТОГИ

- Бюджет продаж содержит информацию об объемах реализации, ценах и выручке от реализации, является отправной точкой процесса бюджетирования.

- От корректности планирования бюджета продаж и достоверности его показателей зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов.

- Бюджет продаж — основа планирования операционных и финансовых бюджетов компании.

- Бюджет продаж формируется в аналитике по периодам, категориям покупателей и номенклатурным группам продукции.

- Чтобы обеспечить наибольшую корректность бюджета продаж, следует соблюдать алгоритм его формирования: прогноз количества реализации, прогноз цены реализации, планирование скидок покупателям расчет суммы реализации продукции.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2021.

Решили прикинуть прибыль на предстоящий квартал или сформировать полноценный бюджет доходов и расходов? Тогда составляйте план продаж. В нем приводятся ожидаемый объем реализации в штуках и прогнозные цены. А это основа для подсчета плановой выручки и себестоимости. В статье рассказываем, как составить такой документ и дарим его шаблон.

Зачем планировать объем продаж

Стоит ли заниматься планированием в условиях, когда неизвестность застилает своим покровом даже не предстоящие месяцы, а недели? Специалисты по управлению финансами говорят, что да. А коллеги продолжают верстать бюджеты, правда, сокращают горизонт планирования и переходят на скользящую модель бюджетирования.

Зачем? Затем, что озвученные, пусть даже невыполненные планы – это:

- декларация цели, к которой стремились;

- отклонение от нее, которое можно не просто констатировать, но и подсчитать;

- фиксация причин, из-за которых не сумели прийти к целевым показателям.

А понимание причин – это хорошая информационная основа для выправления ситуации. Согласитесь: когда знаешь не только, что случилось, но и почему, тогда лучше «подстелишь соломку» туда, где падать больнее всего.

План продаж – это основа для всех остальных планов (бюджетов) предприятия. Он включает два базовых показателя:

- натуральный объем реализации;

- цена.

Перемножайте объем реализации на цену и полу́чите выручку от продаж. Умножайте объем на себестоимость единицы продукта и узнаете операционный расход. Вычитайте из выручки расход – так определите прибыль или убыток. Корректируйте выручку на плановую дебиторку и увидите денежный приток. А коррекция расхода на ожидаемую кредиторку покажет денежный отток.

Выходит, основные плановые показатели бизнеса – доходы, расходы, финансовый результат и денежный поток – завязаны на цифры плана продаж. Поэтому если уж и начинать планировать, то с этого документа.

Смотрите, какие еще статьи про планы и бюджеты есть на нашем сайте:

- БДР: бюджет доходов и расходов;

- Бюджет движения денежных средств: алгоритм составления;

- Платежный календарь предприятия: как разработать и применять;

- Финансовое моделирование в Excel.

Как составить план продаж

Если делать основательно, то планирование продаж – небыстрый процесс. Мы расскажем про него подробно, а вы сами решайте необходимы ли вам все этапы.

Возможно, спрос на продукт в течение года постоянен, тогда вам не нужно учитывать индекс сезонности. Или собственники компании мечтают хоть как-то удержаться на плаву, а о росте прибыли на конкретную величину даже не думают. Выходит, не придется увязывать цифры плана со стратегией развития.

Предлагаем семь этапов подготовки плана продаж:

- Собрать исходную информацию и задать горизонт планирования.

- Учесть стратегические цели по росту доходов и прибыли.

- Определить или уточнить объем рынка и долю компании на нем.

- Подсчитать ресурсные ограничения бизнеса.

- Учесть сезонность, маркетинговую активность и изменение торговых мощностей.

- Определить плановые продажные цены.

- Сформировать структуру продаж по номенклатуре, клиентам, каналам сбыта.

Давайте рассмотрим каждый шаг. Заодно отметим: в статье рассматриваем планирование для уже существующего, а не нового продукта, поэтому опираемся на имеющиеся цифры прошлых продаж.

Этап 1. Собираем исходную информацию и задаем горизонт планирования

План продаж готовится специалистами коммерческого и финансового отделов. Первые обосновывают объем реализации в натуральном выражении и предлагают вилку цен на продукт. Вторые – считают плановую выручку и соотносят полученный результат с ожиданиями собственников и руководства.

Вот откуда берутся исходные цифры для плана продаж:

- данные о реализации за предыдущие периоды;

- ожидаемая динамика рынка;

- информация о конкурентах;

- маркетинговые исследования об узнаваемости продукта, о его преимуществах, о товарной емкости новых территорий;

- отчеты об эффективности каналов сбыта;

- планируемые маркетинговые акции и ожидаемый от них эффект;

- сведения о торговых точках, в том числе количество действующих, открытие новых, закрытие существующих;

- ассортиментный план;

- изменения в клиентской базе;

- данные о предстоящих объемах отгрузки и ценах из заключенных договоров;

- прайс-листы, в том числе ожидаемый пересмотр цен.

А это несколько вариантов для горизонта планирования:

- два года, причем предстоящий год разбивается по месяцам, а последующий содержит свернутые цифры за период в целом;

- один год, в котором ближайший квартал разбивается по декадам, а последующие кварталы – по месяцам;

- предстоящее полугодие, где текущий квартал разбивается по неделям, а последующий приводится в помесячной разбивке.

Период для плана продаж компания выбирает сама. Мы лишь привели несколько возможных вариантов, которые можно менять и комбинировать как угодно. Важно помнить: чем неопределеннее ситуация, тем более коротким должен быть период планирования.

Этап 2. Закладываем в план стратегические цели

Если руководство или собственники компании наметили процент для роста выручки на предстоящий период, учтите его значение при планировании продаж. Чтобы посчитать целевой результат, примените формулу:

Вплан

= Вфакт × (Ростцель ÷ 100% + 1)

где Вплан – ожидаемая выручка предстоящего периода;

Вфакт – фактическая выручка за прошлый период;

Ростцель – процент увеличения выручки в соответствии со стратегическими целями.

Вот как сработает формула при таких вводных:

Вфакт = 1,5 млн руб.;

Ростцель = 20%.

Вплан = 1,5 млн руб. × (20% ÷ 100% + 1) = 1,5 млн руб. × 1,2 = 1,8 млн руб.

Разумно пойти дальше и уже на этом этапе подумать: за счет чего появится плановый рост? Какую его часть сформирует увеличение натурального объема продаж, а какую – цена? Чтобы прикинуть эти цифры, используйте формулу:

Ростцель

= (Цена%цель + 100%) × (Объем%цель + 100%) ÷ 100%

где Цена%цель – ожидаемое увеличение цены продукта;

Объем%цель – ожидаемое увеличение объема продаж.

Вариантов получится масса. Поэтому отталкивайтесь от реальности, чтобы выйти на проценты, которые осилит ваш бизнес. К примеру, максимальный рост по ценам, который компания может себе позволить с оглядкой на конкурентов и падающий спрос, составляет 10%. Значит, чтобы выйти на 20%-е увеличение выручки, наращивайте объем продаж минимум на 9%. Вот как получили эту цифру:

120% = (10% + 100%) × (Объем%цель + 100%) ÷ 100;

120% = 1,1 × (Объем%цель + 100%);

120% = 1,1 × Объем%цель +110%;

Объем%цель = 9,09%.

Этап 3. Определяем рыночную долю и потенциальный спрос

Ожидаемый объем реализации зависит от двух величин:

- емкости рынка – потенциальной потребности в вашем продукте на определенной территории в определенное время;

- доли рынка – сегмента, который вы планируете занять.

Оба показателя нужно периодически оценивать заново, ведь все меняется. К примеру, продукт утрачивает популярность, появляется новый конкурент, падает платежеспособность покупателей или вы решаете открыть магазин еще в одном регионе.

Емкость рынка определяется по таким данным (таблица 1).

Таблица 1. Как определяется емкость рынка

|

На основе чего |

Какие есть нюансы |

|

Объемы производства |

Из статданных, аналитических обзоров или исследований рынка узнают, сколько было произведено определенного продукта. Если доля импорта в нише невелика, значит, можно приравнять объем производства к емкости рынка |

|

Объемы продаж |

Этот подход точнее предыдущего, так как показывает только продажи продукта и не включает объемы произведенного, оставшиеся на складах. В основе метода – экспертные оценки, аудит розничной и оптовой торговли |

|

Собственный опыт компании |

Анализируются фактические продажи прошлых периодов, складывающиеся тенденции, эффективность каналов продвижения и маркетинговых акций |

|

Косвенная информация |

Выводы строятся на основе показателей аналогичного или смежного рынка. К примеру, ожидаемые продажи стеклянных бутылок увязываются с реализацией напитков. Также используются методы прогнозирования, например, экстраполяции, когда плановая емкость оценивается на основе данных за прошлые периоды и ожидаемого темпа роста |

Для оценки доли рынка нужно знать, сколько компания сможет:

- произвести;

- продать.

Первое оценивается через производственные и финансовые ограничения. Второе – через эффективность работы маркетологов и каналов продаж. К последним относятся розничные магазины, торговые сети, оптовые дистрибьюторы, маркетплейсы.

Этап 4. Считаем предельные производственные и финансовые возможности

Бизнесу не продать больше того, что он способен сделать. Поэтому оценивайте предельные возможности компании по всем ресурсам. Вот три основных:

- работники – смогут ли они произвести столько продукции, сколько запланировано к продаже;

- основные средства – хватит ли станков, складов, транспорта, чтобы изготовить плановый объем, разместить его на хранение до момента отгрузки, доставить покупателям;

- финансы – получится ли «вытянуть» по деньгам и прибыли намеченные маркетинговые акции, в том числе скидки за объем покупки, за лояльность покупателей, за досрочную оплату и т.п.

Ограничения по ресурсам оцениваются и контролируются разными способами: от простых таблиц до расчетов по формулам, вбирающим массу исходных данных.

Вот пример несложной таблицы.

Таблица 2. Контроль объемов производства, продаж и складских ограничений

|

Ассортиментная позиция |

Показатель, шт. |

Январь |

Февраль |

Март |

|

Продукт А |

Остаток на начало |

50 |

20 |

10 |

|

Производство |

270 |

300 |

300 |

|

|

Продажи |

300 |

310 |

290 |

|

|

Остаток на конец |

20 |

10 |

20 |

|

|

Продукт В |

Остаток на начало |

150 |

240 |

340 |

|

Производство |

840 |

850 |

800 |

|

|

Продажи |

750 |

750 |

750 |

|

|

Остаток на конец |

240 |

340 |

390 |

|

|

× |

Итого остаток на конец |

260 |

350 |

410 |

|

× |

Объем склада |

400 |

400 |

400 |

А вот две формулы для расчета предельной мощности автопарка.

Рисунок 1. Формулы для расчета предельной мощности автопарка

Про то, как рассчитать оптимальные для предприятия длительность отсрочки, кредитный лимит и скидки за досрочную оплату, мы рассказывали в статье «Как компании грамотно управлять дебиторской задолженностью». Приведенные там формулы пригодятся, чтобы понять: не теряет ли ваша компания на отсрочках и скидках для покупателей больше, чем получает от них взамен за счет увеличения продаж.

По итогам четвертого этапа продумайте, как соотнести ограничения по ресурсам и плановый спрос. Вот примеры решений:

|

Вариант |

Решение |

|

Ресурсы всегда выше спроса |

Сокращайте объем производства или стимулируйте спрос |

|

Ресурсы выше спроса в отдельные месяцы |

Оцените емкость склада. Арендуйте место для хранения готовой продукции на периоды падения спроса, если своего склада не хватает |

|

Ресурсы меньше спроса |

Увеличьте объем производства за счет приобретения дополнительных ресурсов |

Этап 5. Учитываем сезонность, маркетинговую активность и изменение торговых мощностей

При планировании натурального объема продаж от достигнутого специалисты советуют учитывать три коэффициента:

- сезонности продаж;

- маркетинговой активности;

- движения торговых мощностей.

Вот как они увязываются с плановыми продажами конкретного продукта на предстоящий месяц:

Рисунок 2. Как определить план продаж на месяц

В этом подходе базовым месяцем является предыдущий месяц в текущем или предшествующем году. А коэффициенты из формулы определяются так:

Рисунок 3. Как определить коэффициенты сезонности, движения торговых мощностей и маркетинговой активности

Этап 6. Определяем продажные цены

На значение плановой цены влияют несколько факторов. В таблице 3 показали какие и как.

Таблица 3. Факторы, влияющие на цены

|

Что влияет |

Как влияет |

|

Себестоимость производства или закупочная цена товара |

Часто цена определяется по схеме «Затраты плюс», то есть к производственной себестоимости или закупочной цене добавляется наценка. Поэтому обычно цена не может быть ниже трат компании на создание или приобретение продукта. Но бывают исключения, например, имиджевые продукты для продвижения бренда |

|

Наличие конкурентов и цены у них |

Чем больше конкурентов, тем сильнее придется «оглядываться» на их цены. Чтобы продавать дороже, чем они, у товара должны быть особые характеристики, оцененные покупателями |

|

Сценарий продвижения продукта |

При демпинге компания продает продукт по цене ниже рынка, а иногда ниже себестоимости. Такой сценарий подойдет для агрессивного продвижения и в случае, когда финансовые ресурсы позволяют «пережить» убыток по данному товару. Противоположная стратегия – цена выше рынка. Подходит раскрученным брендам и элитному сегменту продаж |

|

Характеристики продукта |

Высокое качество, быстрая доставка, хороший сервис позволят ставить цену выше среднерыночной. Отсутствие названного придется компенсировать ценами на уровне конкурентов или ниже, чем у них |

|

Эластичность спроса для данного продукта |

Чем ниже эластичность спроса, тем выше возможность повышать цену и не терять в объеме продаж. Касается предметов первой необходимости, базовых продуктов питания, незаменяемых товаров – лекарств, хлеба, бензина |

|

Стратегическая цель по выручке |

Собственники и руководители бизнеса могут задать целевой ориентир по доходам. Для его достижения придется, в том числе повышать цены и думать, как сохранить уровень спроса |

При планировании продаж продумайте, какой подход к ценообразованию приемлем для вашего бизнеса. Можно исходить не из номенклатуры в целом, а по каждому продукту в отдельности.

Также эксперты советуют составить три плана, исходя из цен ниже, выше рынка и среднерыночных значений. Если пойти еще дальше, то можно подсчитать плановую рентабельность продаж для каждого из трех вариантов и сравнить ее с целевыми ориентирами. А по итогам сравнения принять решение, какая цена для какого продукта окажется подходящей.

О том, как рассчитывается рентабельность продаж, читайте в статье «Анализ рентабельности предприятия».

Этап 7. Формируем структуру продаж по номенклатуре и клиентам

Планирование продаж в разрезе номенклатуры и клиентов позволит учесть намерения:

- вашей компании в отношении каждого продукта – расширение или сокращение производства, стимулирование сбыта;

- ваших покупателей – контрактные договоренности на поставку отдельных продуктов.

Вот как может выглядеть документ с подобной детализацией.

Таблица 4. План продаж с развернутой аналитикой по клиентам и продуктам

|

Ассортиментная позиция |

Клиент |

Плановая реализация, млн руб. |

||

|

Январь |

Февраль |

Март |

||

|

Продукт А |

Покупатель 1 |

100 |

100 |

120 |

|

Покупатель 2 |

150 |

150 |

150 |

|

|

Покупатель 3 |

20 |

25 |

25 |

|

|

Покупатель 4 |

75 |

90 |

90 |

|

|

Итого |

345 |

365 |

385 |

|

|

Продукт В |

Покупатель 1 |

200 |

200 |

200 |

|

Покупатель 2 |

80 |

90 |

100 |

|

|

Покупатель 3 |

60 |

60 |

70 |

|

|

Покупатель 4 |

150 |

100 |

50 |

|

|

Итого |

490 |

450 |

420 |

|

|

Всего |

835 |

815 |

805 |

На этом этапе не забывайте о плановом росте выручки, который обозначили собственники и руководители. Мы фиксировали его на первом шаге. Здесь задача сводится к тому, чтобы увязать тот процент с планами реализации в разрезе продуктов и покупателей.

Итоговая выручка должна сложиться такой, какая задана стратегическими целями. Аналитическая раскладка поможет понять, за счет каких клиентов и продуктов можно выйти на целевое значение дохода.

План продаж: пример документа

Форму плана продаж компания разрабатывает самостоятельно. Указывает в документе те параметры, которые важны для ее деятельности. Но есть и некий универсальный шаблон, который подойдет всем: торговле, производству, общепиту и т.д. Вот он.

Таблица 5. Универсальный шаблон плана продаж

|

Номенклатурная позиция |

Факт прошлого года |

План предстоящего года |

||||||||

|

Январь |

… |

Итого за I квартал |

… |

|||||||

|

Объем продаж, ед. |

Сумма продаж, руб. |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

|

|

Продукт 1 |

1 056 |

5 121 600 |

100 |

500 000 |

|

|

|

|

|

|

|

Продукт 2 |

2 578 |

24 568 340 |

230 |

2 231 000 |

|

|

|

|

|

|

|

Продукт 3 |

319 |

5 407 050 |

28 |

484 400 |

|

|

|

|

|

|

|

Итого выручка-нетто |

× |

35 096 990 |

× |

3 215 400 |

|

|

|

|

|

|

|

НДС (20%) |

× |

7 019 398 |

× |

643 080 |

|

|

|

|

|

|

|

Итого выручка с НДС |

× |

42 116 388 |

× |

3 858 480 |

|

|

|

|

|

|

Excel-шаблон этого документа можно скачать по ссылке:

План продаж – Образец.

А вот еще парочка вариантов. В первом все завязано на два параметра:

- максимальную сумму отгрузки в разрезе клиентов;

- вероятность отгрузки, которая фиксируется в трех градациях – высокой (100%), средней (50%), низкой (10%).

Таблица 6. Шаблон плана продаж с учетом вероятности отгрузки

|

Клиент |

Продукт 1 |

Продукт 2 |

Итого |

||||

|

В – 100% |

В – 50% |

В – 10% |

В – 100% |

В – 50% |

В – 10% |

||

|

Клиент 1 |

150 000 |

|

|

230 000 |

|

|

380 000 |

|

Клиент 2 |

|

48 000 |

|

|

|

|

48 000 |

|

Клиент 3 |

|

|

90 000 |

|

|

110 000 |

200 000 |

|

Максимальная отгрузка, руб. |

150 000 |

48 000 |

90 000 |

230 000 |

0 |

110 000 |

628 000 |

|

Отгрузка с учетом вероятности, руб. |

150 000 |

24 000 |

9 000 |

230 000 |

0 |

11 000 |

424 000 |

|

Итого, руб. |

183 000 |

241 000 |

424 000 |

||||

|

Примечание: В – вероятность |

Здесь очевидная проблема состоит в необходимости разработать методику, по которой оценивается вероятность отгрузки. Зато есть и весомый плюс – сразу видно, какого клиента можно «дожать», чтобы он все-таки купил. Это те, что с вероятностью отгрузки 50 и 10%.

В следующем варианте учитывается специфика розничной торговли. Объем продаж или товарооборот определяется на основе ожидаемого количества покупателей и среднего чека.

Таблица 7. Шаблон плана продаж с учетом количества покупателей и среднего чека

|

Показатель |

Факт прошлого месяца |

План на предстоящий месяц |

||||

|

I неделя |

II неделя |

III неделя |

IV неделя |

Итого за месяц |

||

|

Ожидаемое количество покупателей, чел. |

1 530 |

390 |

390 |

390 |

390 |

1 560 |

|

Средний чек, руб. |

4 320 |

4 350 |

4 350 |

4 500 |

4 500 |

4 425 |

|

Товарооборот, руб. |

6 609 600 |

1 696 500 |

1 696 500 |

1 755 000 |

1 755 000 |

6 903 000 |

Есть и такой вариант плана, когда выручка считается исходя из:

- планового количества контактов с клиентами;

- конверсии контактов в сделки;

- средневзвешенной стоимости одной покупки.

Произведение двух первых показателей даст плановое количество продаж. А если перемножить все три параметра, то выйдем на выручку.

Заметим: все предложенные варианты плана продаж взяты не с потолка. Это реальные документы, которыми пользуются коллеги.

Где обычно ошибаются при планировании объема продаж

В стандартном плане продаж два базовых показателя – количество проданного и цена. Ошибка в этих параметрах исказит плановую выручку. Такое бывает по следующим причинам:

- переоценка емкости рынка и своей доли на нем;

- неправильная политика ценообразования;

- неверное определение своих ресурсных ограничений;

- неэффективный маркетинг.

Каждая из причин связана с недостаточным знанием своих продуктов, покупателей, конкурентов, тенденций на рынке. Поэтому очевидная борьба с ошибками заключается в том, чтобы при подготовке плана тщательно анализировать разные источники информации. Их мы перечисляли в начале статьи.

А еще разумно опираться не только на мнение сотрудников коммерческого отдела, но и привлекать внешних экспертов. Ведь «коммерсанты» могут как искренне заблуждаться с оценках, так и откровенно хитрить. К примеру, занижать плановые продажи, чтобы потом получать премию за перевыполнение показателей.

План продаж – это отправная точка в процессе планирования. Если составить его некорректно, тогда ошибки исказят все базовые финансовые показатели. Неправильными окажутся не только доходы, но и расходы, финансовый результат, денежные потоки. В статье рассказали, на что обратить внимание при формировании документа, чтобы он оказался максимально приближен к факту.

Бизнес работает прежде всего ради прибыли, а прибыль – это продажи. Каждая компания продает что-то свое: товары, услуги, программы, интеллектуальные продукты, права и т. д. Но, чтобы достичь хороших результатов, нужна четкая цель. Когда менеджеры не знают, сколько конкретно продаж нужно закрыть в определенный срок, они работают ради работы, а не ради цели. Изменить это можно, используя план продаж. Именно он способен обеспечить рост прибыли и высокую мотивацию сотрудников.

Что такое план продаж

План продаж – это обязательный инструмент развития и управления бизнесом, который дает возможность получать прибыль в запланированном размере путем увеличения объемов реализации.

![]()

![]()

В основе документа всегда лежат конкретные цифры и расчеты. Он показывает, сколько единиц продукта будет продано компанией в следующем месяце, полугодии или году, а также сумму, которую предстоит заработать за определенный срок. В этом месте фигурируют данные о прибыли, выручке, затратах и прочая финансовая информация.

План продаж координирует работу специалистов отдела продаж. В нем прописаны четкие цели для всего структурного подразделения и каждого менеджера отдельно, рассчитаны KPI и изложены стратегии развития. Планирование проводится чаще всего на 12 или 6 месяцев, иногда составляют и более краткосрочные планы: на 1, 3 месяца и даже на каждую неделю.

Зачем нужно планировать продажи

На вопрос о том, нужен ли план продаж в компании, можно смело дать положительный ответ. Это касается не только торговых предприятий, магазинов, но и фирм, которые оказывают любые услуги, разрабатывают и распространяют продукты интеллектуального или любого другого труда.

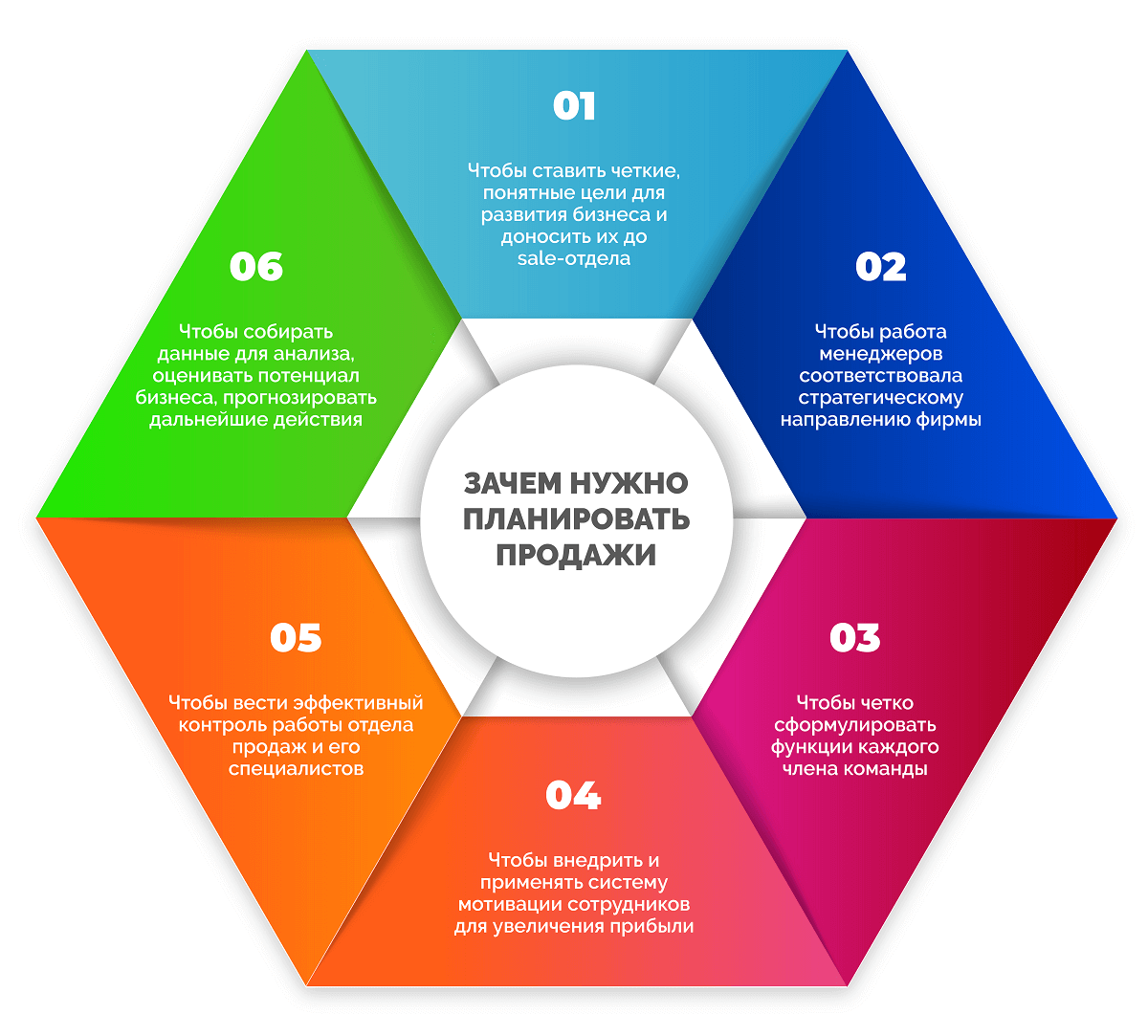

Вот почему компании необходимо планировать продажи:

- чтобы ставить четкие, понятные цели для развития бизнеса и предельно точно доносить их до sale-отдела;

- чтобы работа менеджеров соответствовала стратегическому направлению фирмы;

- чтобы четко сформулировать функции каждого члена команды;

- чтобы внедрить и применять систему мотивации сотрудников для увеличения прибыли компании;

- чтобы вести эффективный контроль работы отдела продаж и его специалистов;

- чтобы собирать данные для аналитики, оценивать потенциал бизнеса, прогнозировать дальнейшие действия и расходы компании.

Отдел продаж не может начать эффективно работать без плана. В таком случае у менеджеров не будет стимула продавать больше. Но даже при наличии плана для положительного результата требуется схема мотивации, которая будет подталкивать сотрудников к его выполнению и перевыполнению.

Составляющие плана продаж

Каждая компания составляет план продаж на определенный срок с учетом индивидуальных особенностей бизнеса. Тем не менее, существует набор элементов, на основе которых строится документ.

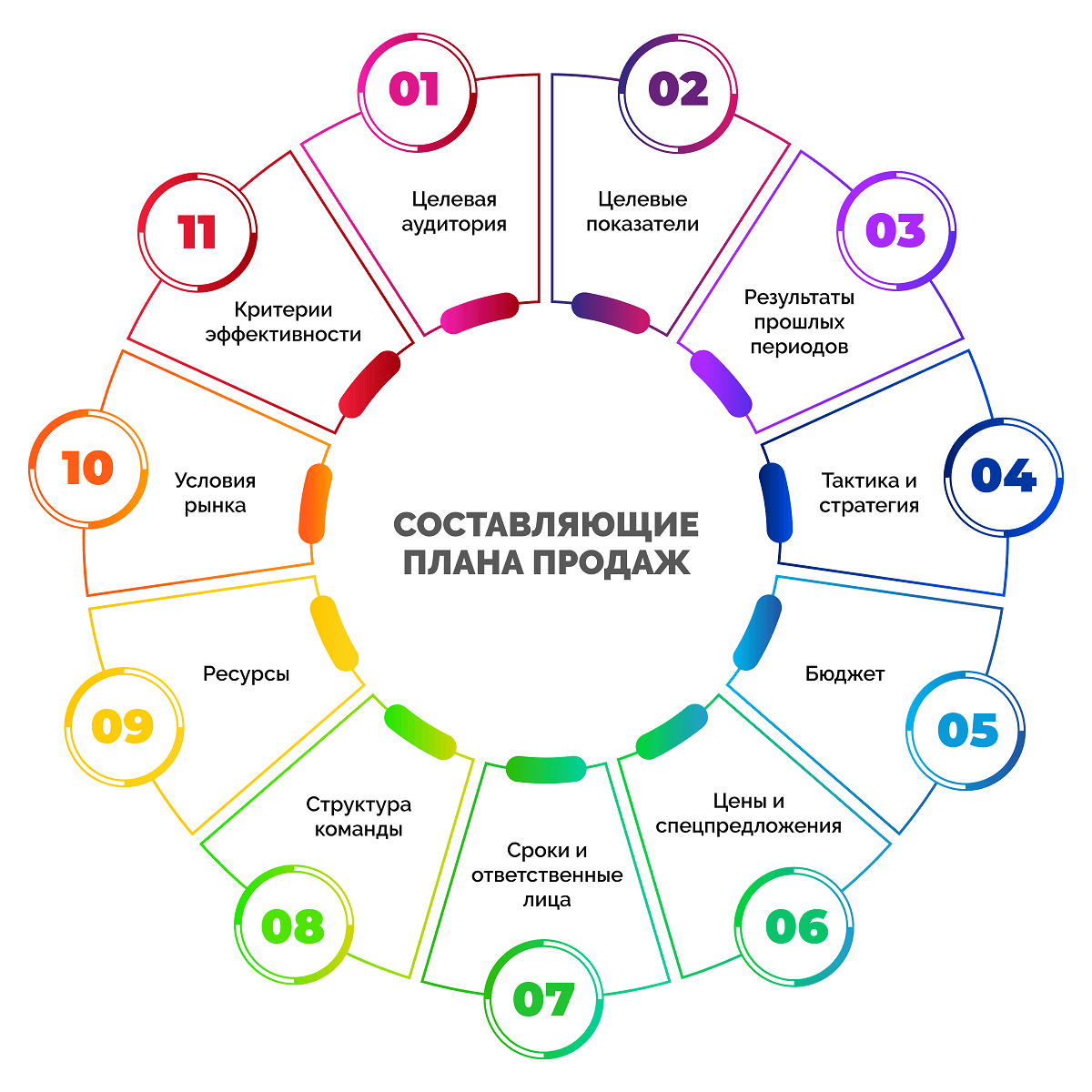

- Целевая аудитория – необходимо описать портрет ЦА продукта для лучшего понимания их потребностей и грамотного построения рекламной стратегии.

- Целевые показатели – важно поставить четкие цели, например, желаемая выручка, количество продаж, число привлеченных клиентов и партнеров, число сохраненных или возвращенных клиентов и т. д.

- Итоги прошлых периодов – данные о целях, стратегиях, фактических объемах продаж, условиях и методах работы, ошибках, из-за которых не получилось выполнить план ранее.

- Тактика и стратегия – это задачи и действия, которые работники должны выполнить для достижения поставленных целей.

- Бюджет – его нужно просчитать заранее и следить, чтобы расходы на реализацию плана продаж не превышали расчетных значений.

- Цены и спецпредложения – акции, подарки, бонусы и все, что помогает собрать потенциальных клиентов в построенную воронку.

- Сроки и ответственные лица – должны быть прописаны точные дедлайны и обозначены ответственные за их соблюдение.

- Структура команды – для каждого работника требуется предусмотреть конкретные функции, поставить четкие задачи.

- Ресурсы – подразумеваются все инструменты, с помощью которых будет выполняться план продаж.

- Условия рынка – сведенья о ситуации в сфере деятельности компании, конкурентах, угрозах и прочая информация о том, что может повлиять на продажи.

- Критерии эффективности – метрики и пороговые значения, которые помогают оценивать итоги выполнения плана продаж.

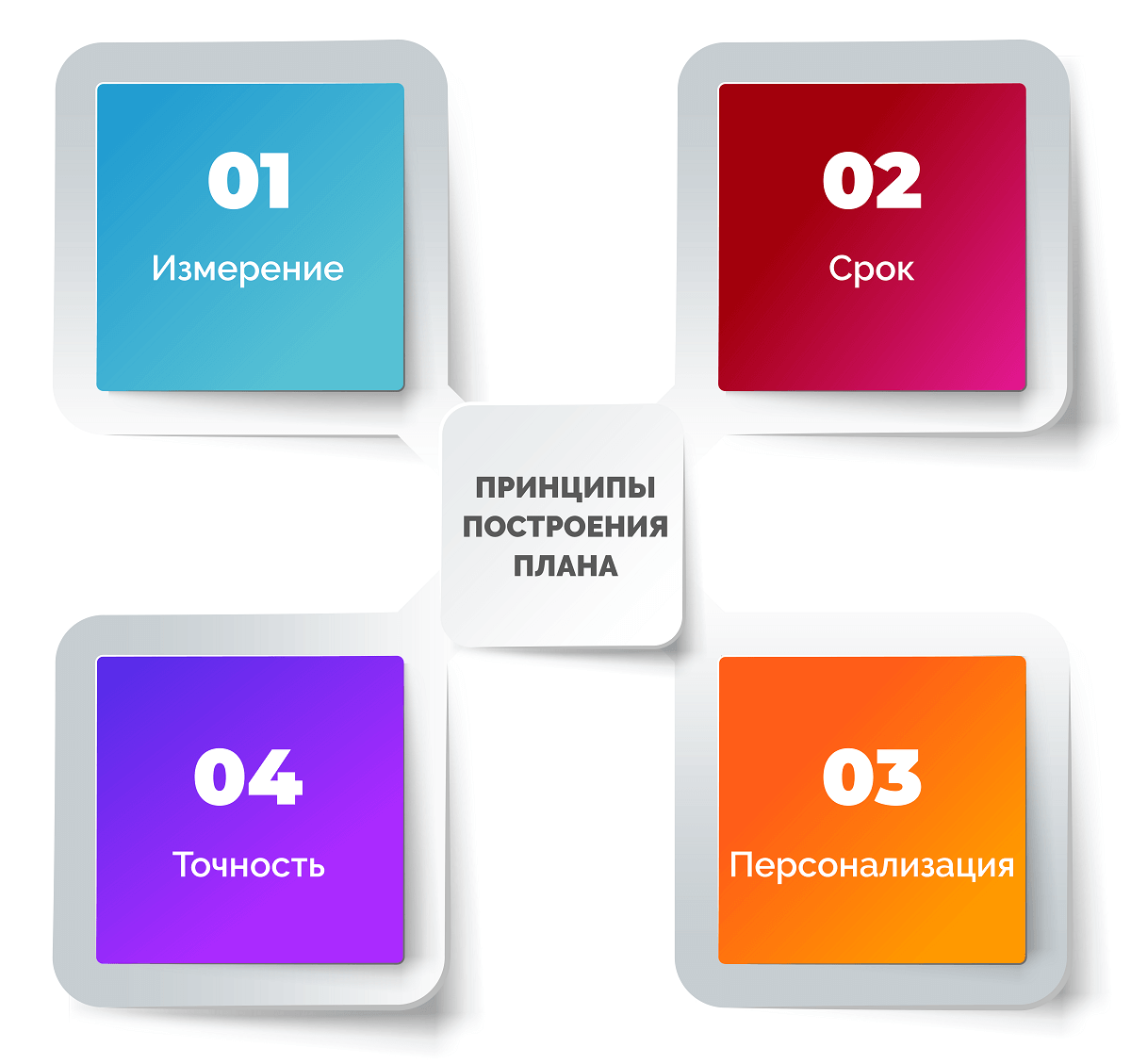

Принципы построения плана

При разработке плана необходимо учитывать разные его формы и виды, разнообразные цели и аудитории. В рамках статьи рассмотрим основные принципы построения.

- Измерение. Это могут быть не только деньги, но и действия или единицы – все зависит от особенностей бизнеса и поставленных задач. Например, есть смысл стимулировать работу менеджера по продажам автомобилей, устанавливая план не в выручке, а в машинах. При этом реализация расширенных комплектаций может предполагать выплату бонусов. Менеджерам, которые передают автомобили на тест-драйв, уместно устанавливать план по количеству действий.

- Продолжительность. Принято составлять планы продаж на месяц, квартал, полгода, год. Однако для роста эффективности менеджеров «планки» должны устанавливаться буквально на каждый день и неделю. Некоторые компании практикуют долгосрочные планы – вплоть до 3-5 лет и даже 10 лет.

- Персонализация. Кроме общекорпоративных планов продаж применяют также личные. В этом случае каждый человек работает по принципу «сам за себя»: стремится выполнять и перевыполнять личный план, чтобы больше зарабатывать, получать бонусы. Аналогично практикуют планы продаж для отдельных групп/смен и целого отдела.

- Точность. Планировать продажи можно не только в целом по компании. Удобно разделить действия по продуктам, новым и старым клиентам, возврату ушедших клиентов, дебиторке. Фокус на определенных группах дает возможность установить акцент на значимых для компании элементах.

Как подготовиться к планированию

Планировать продажи нужно, опираясь на вводные данные. Фирмы, которые уже давно на рынке, имеют свою статистику за прошлые периоды. Молодым компаниям остается искать и попробовать опираться на опыт конкурентов.

Для получения достоверных данных по продажам нужно изучить и проанализировать минимум 3-х летний период. Меньший срок повысит риск погрешностей, а сведенья могут оказаться недостаточно достоверными.

Основные показатели для планирования

Анализируя прошлые результаты, нужно обратить внимание на такие показатели:

- процент рынка, занимаемый отраслью;

- степень участия компании в охвате;

- динамика ассортимента и качества продукции;

- изменение себестоимости;

- средняя рыночная цена продукта;

- среднемесячные расходы на производство и реализацию единицы продукции;

- коэффициент продаж в разбивке по месяцам;

- девальвация национальной валюты (актуально для компаний, которые осуществляют закупки в валюте);

- уровень инфляции.

Перспектива планирования

Перед разработкой плана продаж необходимо установить четкие сроки решения актуальных задач. Выделяют планирование:

- оперативное – ориентировано на краткосрочные отрезки времени (месяц, квартал, полугодие, год);

- текущее – предполагает прогнозирование на срок до 5 лет;

- стратегическое – задает направление развития предприятия на ближайшие несколько лет (обычно 5-10 лет).

Факторы предстоящих периодов

После того, как собраны данные исходя из отчетов и выводов предыдущих периодов, необходимо учесть определенные прогнозы. Например:

- собирается ли компания снимать с производства товары или расширять ассортимент в текущем году;

- есть ли в планах существенное расширение деятельности или ее сокращение;

- предстоящее положение клиентской базы и других неценовых факторов спроса.

Виды планирования продаж

План продаж можно классифицировать по нескольким признакам:

- по времени;

- по степени эффективности;

- по адресности.

Рассмотрим, какие виды входят в каждую группу и для чего они нужны.

Планы продаж по времени

Частично мы о них уже рассказывали выше в статье, теперь будем говорить подробнее.

- Краткосрочные (оперативные) – планы на месяц, неделю, день. Используются для контроля исполнения более долгосрочных планов, построения графика продаж, аналитики и оценки итогов. Актуальны для рядовых менеджеров, sale-отделов, филиалов и целых компаний.

- Среднесрочные (тактические) – планы на квартал, полгода, год. Их ставят отделам и более крупным структурным подразделениям.

- Долгосрочные (стратегические) – планы на 3-5 лет и более. Здесь учитывается гораздо больше факторов, а само планирование позволяет проследить динамику развития бизнеса: растут показатели или темп роста снижается.

Планы продаж по степени эффективности

Очень сложно отработать план и выйти «в идеал», поэтому при его разработке используют несколько вариантов.

- План-минимум – тот уровень продаж, ниже которого компания не может позволить себе работать, т. к. при невыполнении этого плана будет убыток. Это своего рода точка безубыточности или минимальный предел рентабельности.

- Основной план – предполагает получение прибыли, которую компания может тратить на дополнительные нужды (развитие, рекламу, премии сотрудникам, обучающие материалы, внедрение новых технологий и т. д.).

- План-максимум – мотивационный элемент для сотрудников, который устанавливает, как правило, заведомо трудновыполнимый уровень продаж. Успешные менеджеры, отработавшие план-максимум, получают хорошие прибавки к зарплате и другие поощрения.

Планы продаж по адресности

Выполнение плана касается всех: от рядовых менеджеров по продажам до целых структурных подразделений.

- Индивидуальный или план по менеджерам – в таком плане ставятся нормы отдельно сотруднику, предписано, сколько он должен заработать. Учитываются персональные особенности каждого специалиста (опыт, налаженные связи, вспомогательная рабочая и общественная нагрузка, темперамент человека и т. д.).

- Структурный – план ставится целому отделу продаж и предполагает коллективную работу всех сотрудников. Состоит из индивидуальных планов, умноженных на коэффициент 1,1.

- Общий – план для всей компании. Должен быть немного больше суммы показателей структурных планов.

Как составить план продаж

Полученные ранее сведенья позволяют составить лишь приблизительный план продаж, хотя это наиболее простой метод. Чтобы план коррелировал с действительностью, и достижение поставленных целей было реальным, важно учитывать особенности конкретной компании. Для этого предусмотрен алгоритм, которого рекомендуется придерживаться при составлении плана продаж.

Шаг 1. Ставим главную цель

Она должна содержать количественные и качественные характеристики для дальнейшей оценки. Важно представлять конкретный и измеримый результат, которого должна добиться компания в определенный срок.

Шаг 2. Анализируем политические и экономические тенденции

Адекватная оценка динамики государственного ВВП, курса валют, изменения цен на энергоресурсы позволяет выбрать эффективный курс компании.

Шаг 3. Оцениваем экономические факторы

Количество и уровень конкурентов в отрасли, численность населения и уровень доходов граждан, их покупательская способность и предпочтения – все это нужно учитывать при планировании продаж.

Шаг 4. Оцениваем перспективы продаж и рынка

Нужно определить, насколько много продукции можно реализовать на рынке, а также рассчитать прибыль, которую при этом получит фирма. Интенсивность добавления новых конкурентов или ухода с рынков действующих компаний тоже имеет значение.

Шаг 5. Изучаем данные о продажах в предыдущих периодах

В ходе такого исследования можно понять, как сезонные и другие внешние факторы сказываются на объемах продаж и размере выручки. Данные желательно рассматривать по периодам, чтобы оценивать не только месячные показатели, но и годовые итоги работы фирмы.

Шаг 6. Анализируем причины колебаний показателя

Составьте жизнеспособный план, понимая и учитывая причины прошлых неудач. На уровень продаж может влиять обновление ассортимента, кадровые перестановки, сезонные факторы, новая политика компании и другие условия.

Шаг 7. Формируем статистику продаж по отделам и менеджерам

Это позволяет определить наиболее успешных сотрудников и разобраться, каким образом можно «подтянуть» к ним остальных работников и целые структурные подразделения.

Шаг 8. Выбираем тактику

В зависимости от поставленных целей важно выбрать правильную тактику. Установленные сроки, методы и инструменты достижения цели определяют успешность реализации плана. Тактическое планирование на основании качественного маркетингового исследования позволяет сформировать оборот товара и задать реальную прибыль от продаж.

Шаг 9. Создаем базу постоянных клиентов

Если вы хотите добиться долгосрочных торговых отношений, стоит сформировать базу постоянных клиентов. Она должна включать информацию о том, какие товары чаще всего предпочитают купить потребители, какой доход компания получает, от чего зависит средний чек и частота обращений.

Шаг 10. Разрабатываем план

При разработке плана продаж необходимо:

- сформировать команду и распределить роли между ее членами;

- определить целевую аудиторию конкретного продукта;

- показать ресурсы и инструменты для выполнения плана;

- закрепить цены, скидки, акции, бонусы;

- спрогнозировать продажи каждого продукта, выделить наиболее перспективные товары;

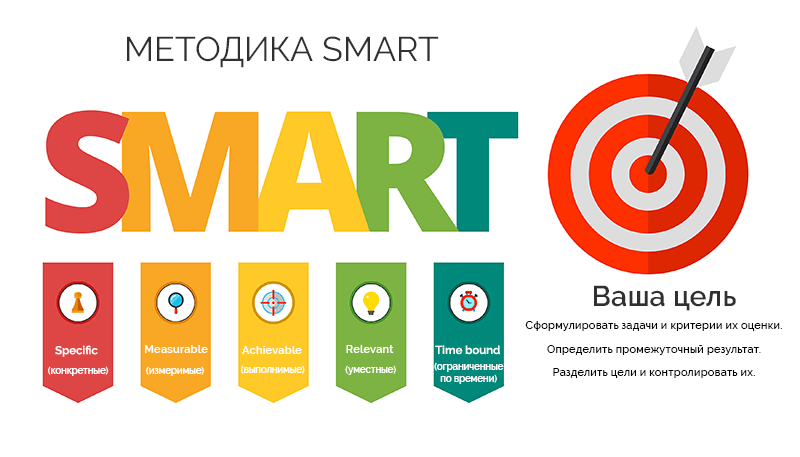

- поставить SMART-цели (конкретные, измеримые, достижимые, релевантные, привязанные ко времени);

- рассчитать точку безубыточности;

- установить минимальные, нормальные и повышенные требования к продажам для каждого работника и всего отдела;

- структурировать план по времени, регионам, продукции, клиентам и другим значимым параметрам.

Шаг 11. Преподносим план команде и обсуждаем его

Успешная реализация плана полностью зависит от усилий команды, поэтому стоит не только рассказать сотрудникам о нем, но и проинструктировать отдельно каждого человека, заинтересовать, прислушаться к мнениям опытных коллег.

Шаг 12. Закладываем бюджет и выделяем ресурсы

Реализация плана продаж невозможна без финансовых и ресурсных вложений, поэтому желательно заранее предусмотреть, сколько предстоит потратить на закупки, производство, логистику, зарплату и премии работникам, маркетинг и покрытие прочих расходов.

Шаг 13. Координируем и контролируем выполнение плана

Без контроля даже самый жизнеспособный план рискует быть невыполненным. Кроме этого, требуется следить и вовремя корректировать элементы, которые значительно отличаются от реальных показателей, причем как в сторону невыполнения, так и в сторону перевыполнения. Необходимо анализировать причины этого и принимать меры.

Шаг 14. Мотивируем сотрудников отдела продаж

Когда зарплата менеджеров по продажам и руководителей sale-отделов зависит от уровня продаж, это мотивирует сотрудников выполнять и даже перевыполнять план. Однако важно ставить достижимые цели, в противном случае работники утратят надежду на повышение заработка, что в конце может стать причиной полного оттока кадров из компании.

Упрощенный порядок разработки плана продаж для малого бизнеса

В случае с небольшой компанией можно не углубляться в вопросы макроэкономики и при составлении плана продаж использовать упрощенный алгоритм, который состоит из следующих этапов:

- Аналитика планов продаж прошлого года или статистики по ключевым показателям (средний чек, приток клиентов, конверсия на каждом этапе воронки и т. д.).

- Оценка динамики прошлых продаж и применение данных к будущему периоду.

- Распределение планируемого объема продаж между структурными подразделениями и sale-менеджерами с учетом их опыта и других факторов.

- Ознакомление команды с планом, постановка задач.

- Контроль реализации плана, корректировка действий.

Составляем текущий план на 12 месяцев

Далее в статье вас ждет пошаговый алгоритм, на который можно ориентироваться при разработке собственного годового проекта продаж в компании.

- Готовим данные, которые можно запросить в бухгалтерии и экономическом отделе компании. Подойдут следующие сведенья:

- Стоимость закупки продукта и его рыночная стоимость;

- Средняя цена реализации;

- Доля продукции на рынке;

- Средняя маржа на единицу продукта.

- Поручаем маркетинговому отделу сделать отчеты по данным компании за предшествующие периоды и по итогам исследований.

- Анализируем полученные сведенья, оцениваем тенденции рынка, динамику продаж прошлого года, определяем коэффициент влияния сезонных факторов.

- Рассчитываем среднегодовой прирост. У компаний со стажем это значение примерно равно 20%, у молодых фирм – около 30%.

- Распределяем среднегодовой прирост между повышением дохода при работе с новыми и имеющимися клиентами.

- Рассчитываем шаги для достижения целей путем декомпозиции с указанием четких действий.

- Оцениваем ресурс кадров, выявляем потребность в обучении, повышении квалификации работников, привлечении дополнительных менеджеров.

- Закладываем бюджет на реализацию плана.

- Посвящаем коллектив в составленный план, согласовываем его и утверждаем.

- В ходе работы вносим корректировки.

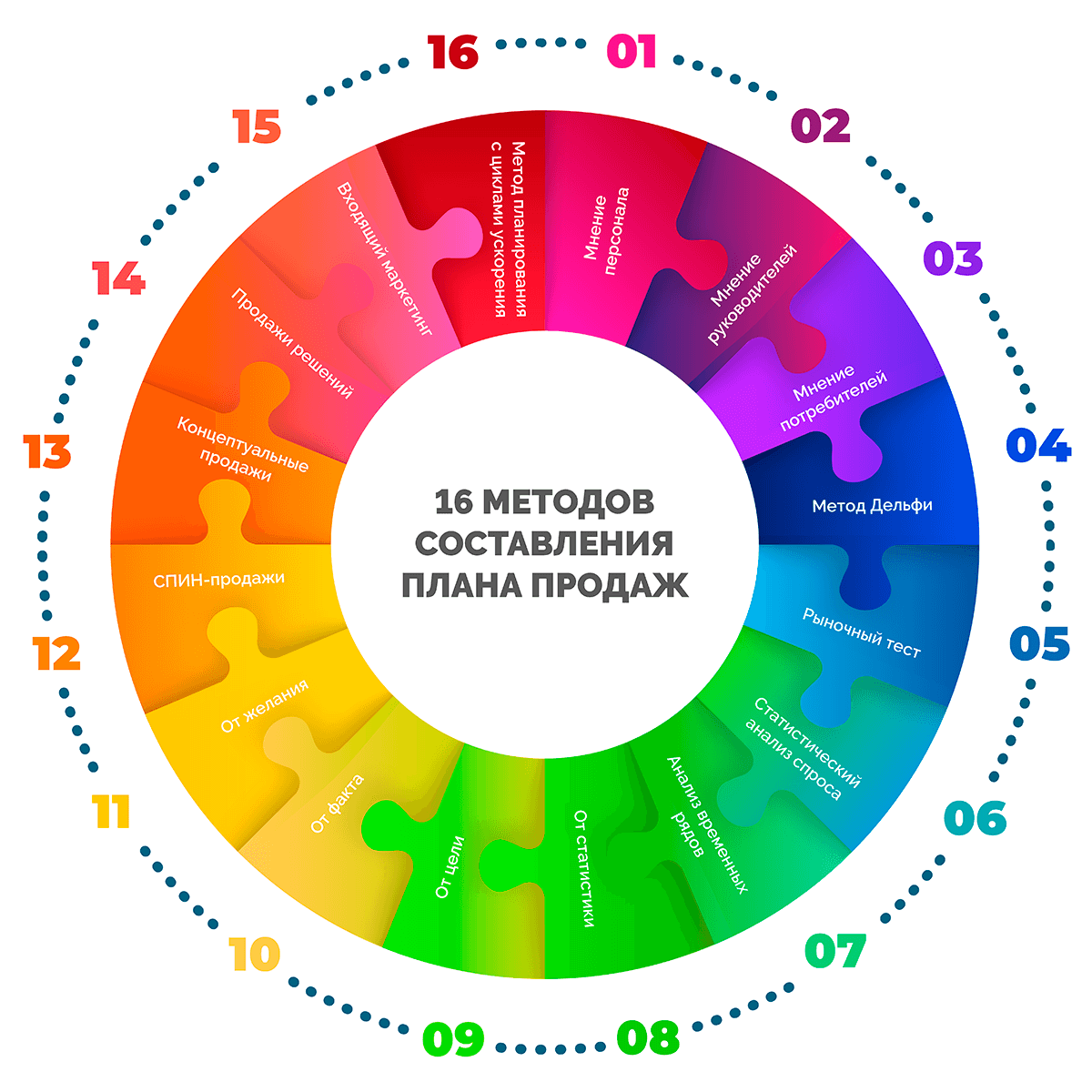

16 методов составления плана продаж

Прогнозирование продаж осуществляется по-разному. Рассмотрим наибольший перечень методов, которыми руководствуются авторы при разработке плана. Условно их можно разделить на 2 большие категории: субъективные и объективные.

Субъективные методы или экспертная оценка

Планирование осуществляется на основании личных мнений. Это один из самых быстрых и дешевых методов, но у него есть значимый недостаток – объективность крайне низкая.

- Мнение персонала. План строится на личном опыте и мнениях работников. Чаще это сотрудники компании, имеющие непосредственно отношение к продажам: продавцы, менеджеры по продажам.

Преимущества: практика реализации продукта в определенной точке, понимание ЦА.

Недостатки: необъективность. - Мнение руководителей. В данном случае опрашивают руководителей отделов, связанных с продажами. Планирование можно легко провести на основании общей оценки ситуации.

Преимущества: быстро, просто, спорные вопросы бывают, но решаются путем обсуждения и голосования.

Недостатки: коллективная ответственность. - Мнение потребителей. На основании опроса нынешних и потенциальных покупателей анализируют их ожидания.

Преимущества: продукт оценивают непосредственные потребители, что особенно хорошо для новых услуг и товаров.

Недостатки: риск неточного попадания в ЦА. - Метод Дельфи. В основе лежит «мозговой штурм». Эксперт собирает с каждого сотрудника персональный прогноз продаж, затем оформляет все полученные данные в анонимное резюме, которое опять передает персоналу для повторного прогнозирования.

Преимущества: наиболее объективный из всех субъективных методов.

Недостатки: требует больших затрат времени и финансов.

Объективные методы или статистический анализ

При планировании используются данные, полученные в результате различных видов анализа, что обеспечивает независимость итогов от персонального мнения кого-либо.

- Рыночный тест. Предполагает запуск тестовых продаж в разных регионах страны для последующего исследования показателей.

Преимущества: метод позволяет проверить, как потребители реагируют на продукт, оценить маркетинг.

Недостатки: значительные затраты времени, дороговизна, невозможность скрыть новый продукт от конкурентов. - Статистический анализ спроса. Изучаются предыдущие данные, итоги экономического анализа факторов, от которых зависят продажи.

Преимущества: понятные, объективные результаты, возможность обнаружить скрытые факторы, которые влияют на реализацию.

Недостатки: самый трудоемкий и сложный метод. - Анализ временных рядов. Учитываются данные за определенный период, например, за год, в т. ч. сезонность.

Преимущества: небольшие затраты при высокой объективности.

Недостатки: метод неприемлем для продуктов-новинок, а также довольно сложен в реализации.

Методики также можно группировать по подходам:

- «от статистики» – вся накопленная информация используется для отслеживания ключевых бизнес-показателей: доход, отток клиентов, конверсия, лиды, активность менеджеров и т. д. На основании этого можно проследить основные моменты: динамику продаж и тенденцию к росту или падению;

- «от цели» – здесь ключевые вопросы связаны с итогами: желаемая прибыль, выручка для получения желаемой прибыли, количество счетов/чеков, количество звонков или презентаций и т. д. Данные получаем из той же статистики;

- «от факта» – за образец и основу берутся данные прошлого периода, на которых и строится дальнейшее планирование;

- «от желания» – если разложить цель на части (декомпозиция), можно решить проблему отсутствия данных за предыдущие периоды.

Еще одна классификация методов составления плана продаж – по предложению:

- СПИН-продажи – направлены на осознание потребителем проблемы и предложение устранить ее путем покупки товара/услуги;

- концептуальные продажи – клиент покупает вместо конкретного товара или услуги концепцию решения его проблемы;

- продажи решений – нужно определить потребности покупателя и предложить продукт, который их удовлетворит по всем пунктам;

- входящий маркетинг – компания воздействует на потребителя косвенно с помощью контента на сайте, в блоге, социальных сетях так, чтобы пользователь не только нашел ответы на свои вопросы, но и заинтересовался, а позднее сделал выбор в пользу покупки продукта.

Отдельно можно выделить метод планирования с циклами ускорения. Он предполагает ежегодное составление четырех отдельных годовых планов. Один 90-дневный цикл включает два периода корректировки, в ходе которых проводится экспресс-проверка выполнения плана.

Одного универсального метода планирования продаж не существует. Каждая компания имеет свой проверенный способ, соответствующий особенностям деятельности и потребностям бизнеса.

Как рассчитать план продаж

Для правильного расчета плановых показателей и грамотного распределения бюджета необходимо определить маржинальность. При этом в основу берутся экономические законы и статистика. Оптимистическое планирование происходит при превышении расчетных плановых показателей, пессимистическое – при занижении. В первом случае нет необходимости в установке верхней планки продаж, во втором можно очертить границы кризисных, сложных для компании периодов.

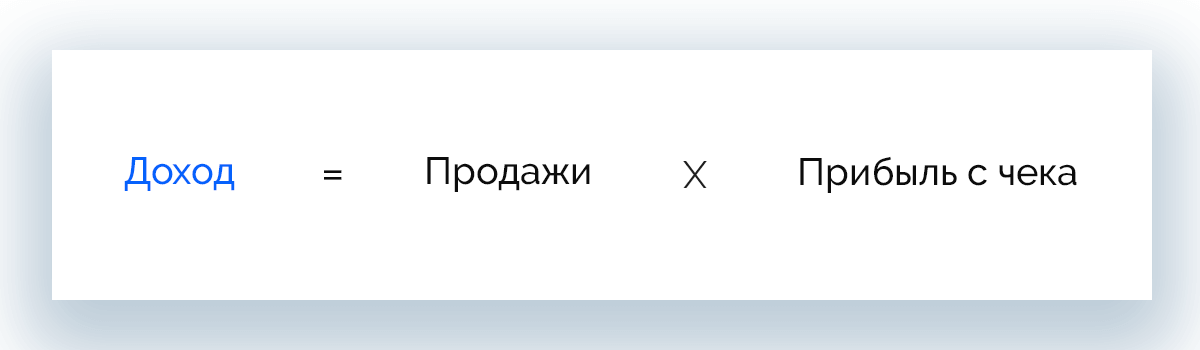

Формула расчета

Основа расчета плана продаж – определить, сколько продаж (А) нужно выполнить с заданной прибылью с чека (В), чтобы получить желаемый доход (С).

Получаем следующую формулу:

С = А * В

Пример: если нужно получить прибыль 500 тыс. руб., а средняя сумма чека составляет 500 р., то продукт нужно продать 1 000 раз.

Ключевые метрики и анализ бизнеса

Теперь нужно определить ключевые показатели эффективности (KPI). К ним могут относиться:

- число лидов;

- число лидов на одного sale-менеджера;

- скорость обработки лидов;

- коэффициент закрытия продаж;

- число продаж;

- выручка за период (месяц, квартал, год);

- число кликов;

- стоимость одного потенциального клиента;

- расходы по чеку без учета затрат на рекламу;

- затраты на рекламу.

Определяя KPI, важно отслеживать прогнозные метрики и фокусироваться на усилиях по достижению поставленных целей.

Расчет показателей

Прибыль с чека (В) рассчитывают на основании разных показателей в зависимости от исходных данных:

- средний чек = выручка / количество продаж за определенный период;

- расходы по счету без учета затрат на рекламу = все затраты по каждой продаже;

- стоимость клика = суммарные затраты на рекламу / число кликов;

- конверсия клика в лиды = количество лидов / число посетилетей или кликов по объявлению;

- конверсия лидов в продажи = число покупателей / количество лидов.

Расчет прибыли чека (В)

Для этого применяют следующие формулы:

- стоимость лида = цена клика / конверсия клика в лиды;

- стоимость клиента = цена лида / конверсия лидов в продажу;

- маржа с чека, не учитывая рекламу = средний чек – издержки по счету за исключением рекламы;

- прибыль чека (В) = маржа с чека, не учитывая рекламу – стоимость клиента.

Расчет других ключевых параметров

Вычисляют и другие значимые для составления плана показатели. В том числе нужно узнать:

- количество продаж для получения желаемой суммы выручки;

- количество лидов и кликов для выхода на нужное количество продаж;

- сумму рекламного бюджета для получения оптимального трафика.

Чаще всего применяют следующие формулы:

- количество продаж (А) = желаемый доход (С) / прибыль с чека (В);

- количество лидов = количество продаж (А) / конверсия лидов в продажи;

- количество кликов = число лидов / конверсия кликов в лиды;

- стоимость рекламы = количество продаж (А) * стоимость клиента.

Декомпозиция результатов

На этом этапе значения целевых показателей разбиваются по мини-периодам. Это позволяет получить несколько более мелких целей.

Пример. При построении плана на 6 месяцев делим значения на 6 и получаем цели на месяц. Их также можно разбить на недели и даже на дни.

Поиск слабого звена

После расчетов можно узнать, сколько потенциальных клиентов (лидов) нужно привлекать ежедневно для получения целевого дохода (С) и какую сумму нужно вложить для этого в рекламу.

Если компания не располагает достаточным бюджетом, нужно пересмотреть числовые показатели, например:

- повысить средний чек;

- увеличить конверсию в продажи;

- улучшить конверсию лид-формы или лендинга;

- использовать другой, более дешевый канал трафика.

Последовательность действий

Стоит исключить спонтанные действия со стороны персонала, на который возложены задачи в рамках реализации плана. Действия должны быть предельно последовательными и продуманными. Стоит выдвигать гипотезы, устанавливать сроки, ключевые метрики и факторы, которые будут свидетельствовать о том, что тема работает. Успешные гипотезы внедряют в план, от неэффективных отказываются.

Структуризация плана

План желательно структурировать по максимуму. Оптимально выделить такие разделы:

- рынки по регионам с указанием объемов реализуемой продукции по каждому из них;

- продавцы и плановые объемы для каждого менеджера;

- продукты (товары/услуги) с обозначением объемов продаж по позициям;

- сроки реализации с количеством единиц или суммой выручки;

- каналы сбыта с указанием объемов продаж;

- характер продаж – минимальный, средний, запланированный.

Для оформления удобно использовать следующую схему:

- Шапка.

- Информация о мотивациях и поощрениях.

- Визуализированные данные (графики, таблицы, схемы) по ключевым показателям статистики.

- Сравнение плана за прошлый год с фактически полученными значениями с детализацией по сотрудникам, отделам и всей фирме.

- План на следующий период с обозначением конкретных целей, ресурсов, минимальных и желаемых продаж, прибыли и т. д.