Обязанность

подать декларацию

^К началу страницы

Доходы, полученные лицами от сдачи либо продажи транспортных средств, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации

менее 183 дней в году, применяется налоговая ставка в размере

30%.

Если Вы сдавали транспортное средство физическим лицам, не являющимся индивидуальными предпринимателями, либо продали транспортное средство, находившееся у Вас в собственности менее трех лет, Вам необходимо самостоятельно отразить полученные

доходы в налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ).

При определении налоговых обязательств доходы, полученные от продажи транспортных средств, могут быть уменьшены на имущественные налоговые вычеты, более подробно с которыми можно ознакомиться в разделе

Налоговые вычеты

При получении доходов от сдачи либо продажи транспортных средств налоговую декларацию по налогу на доходы физических лиц необходимо представить не позднее

30 апреля года, следующего за годом получения таких доходов, в налоговый орган по месту жительства.

Представление отчётности

^К началу страницы

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи

в налоговый орган.

Примеры заполнения:

Сроки представления налоговой декларации

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий

доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано

в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового

вычета налогоплательщик может в любое время в течение года.

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК).

Представляем декларацию в налоговый орган

- налогоплательщиком лично

- по почте с описью вложения

- уполномоченным представителем налогоплательщика (по доверенности)

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители).

Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой

в соответствии с гражданским законодательством Российской Федерации.

Основания для отказа в приеме налоговой декларации

Существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

- Отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

- Отсутствие в декларации подписи налогоплательщика;

- Представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

- Представление декларации не по установленной форме;

- Отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Уплата налога

15 июля

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода.

Перейти Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

Также Вы можете скачать форму платежного поручения и самостоятельно ее заполнить.

По общему правилу уплата налога производится физическими лицами самостоятельно.

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом (п. 8 ст. 227 НК РФ).

Уплата налога отдельными категориями физических лиц

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь — июнь — не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль — сентябрь — не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь — декабрь — не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Ответственность за налоговые нарушения

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации,

за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не

менее 1 000 руб. (п. 1 ст. 119 НК РФ).

Уплата налога

^К началу страницы

По общему правилу уплата налога производится физическими лицами самостоятельно.

15 июля

— срок уплаты налога, исчисленного и отраженного налогоплательщиком в налоговой декларации.

Перейти Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом (п. 8 ст. 227 НК РФ).

3-НДФЛ при продаже автомобиля подается в налоговую инспекцию большинством людей, расстающихся со своим транспортным средством. Заполняя 3-НДФЛ при продаже автомобиля, следует учесть ряд особенностей. В первую очередь это наличие документов о расходах и возможность получить право на налоговый вычет. Рассмотрим алгоритм оформления декларации 3-НДФЛ при продаже машины.

Как заполнить 3-НДФЛ при продаже автомобиля

В случае с отчуждением машины есть несколько вариантов определить размер подоходного налога с продажи автомобиля. В зависимости от каждого из них существует свой образец заполнения 3-НДФЛ при продаже автомобиля. Например, если человек владел машиной больше 3 лет, то налог при ее продаже он не платит. Такое правило действует независимо от цены, по которой она была передана покупателю. Соответственно, форма 3-НДФЛ в данном случае не требуется.

ВНИМАНИЕ! С 2022 года можно не сдавать 3-НДФЛ, если стоимость автомобиля не превышает 250тыс. руб. Подробности см. здесь.

Если лицо может документально подтвердить свои затраты на приобретение автомобиля, то базой для налогообложения будет разница между его покупной и продажной ценой. Если цена продажи меньше суммы, которая была выплачена за автомобиль при покупке, то налога на доходы не возникает. В этом случае, правда, подавать 3-НДФЛ придется, но расходы будут иметь значение для заполнения соответствующих разделов декларации.

Отчуждая машину, можно применить налоговый вычет. Его сумма на сегодняшний день составляет 250 000 руб. Это та часть стоимости автомобиля, на которую можно уменьшить базу для налогообложения. Данная схема применяется тогда, когда затраты на приобретение машины нельзя подтвердить документально либо они минимальны.

Все о действующих налоговых вычетах можно узнать из материала «Какой предел вычетов по НДФЛ?»

Пример заполнения 3-НДФЛ при продаже автомобиля

Если требуется заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ при продаже автомобиля, сделать это нужно до 30 апреля года, следующего за годом, в котором транспортное средство было отчуждено. Независимо от того, какой способ определения суммы налога на совершенную операцию вы используете, образец 3-НДФЛ при продаже автомобиля может стать хорошим подспорьем для того, чтобы быстро и верно заполнить декларацию.

Декларацию можно заполнить как скачав соответствующую форму, так и в режиме онлайн на сайте ФНС России. Достаточно воспользоваться простыми подсказками и ввести всю необходимую информацию в специальные поля. Программа самостоятельно сформирует декларацию, которую останется только распечатать и подписать.

ВАЖНО! С отчетности за 2022 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/880@. Подробнее о новом бланке мы писали здесь.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Особенности заполнения постранично:

- На первой странице размещается общая информация о плательщике налога на доходы физических лиц (полные инициалы, адрес проживания, контактный телефон), а также код налоговой инспекции, куда подается отчетность.

- Второй лист (раздел 1) — это сведения о том, в какой сумме следует заплатить налог в бюджет или получить право на его возврат.

- Третий лист (раздел 2) посвящен определению налоговой базы.

- На четвертой странице (приложение 1) расшифровывается вид полученных доходов и рассчитанного с них налога. В нашем случае это будет продажа автомобиля. Здесь стоит указать стоимость реквизиты покупателя и сумму дохода от продажи автомобиля.

- На заключительном листе (приложение 6) необходимо заполнить информацию о праве на налоговый вычет (в том случае, если вы решите им воспользоваться).

В начале каждого листа указывается фамилия подающего декларацию, а в его конце — подпись с расшифровкой инициалов. К форме 3-НДФЛ могут быть приложены документы, подтверждающие понесенные расходы (общее количество листов указывается на титульном листе декларации).

Понятно, что не каждый человек сможет сразу разобраться в порядке заполнения декларации 3-НДФЛ, особенно если он продает машину впервые. Вот почему желательно иметь под рукой заполненный образец 3-НДФЛ при продаже автомобиля. Четкие инструкции по заполнению декларации можно найти в приказе ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Как заполнить 3-НДФЛ при продаже машины, пошагово описано в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Каков подоходный налог при продаже машины

На сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб., то налог составит 13 000 руб. (100 000 × 13%).

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб., то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

Пример

Человеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случае будет исчисляться исходя из суммы 250 000 руб. = 500 000 руб. (цена продажи) — 250 000 руб.(имущественный вычет). Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций. Для продажи, совершенной в 2022 году, срок уплаты налога — до 15.07.2023, а срок представления декларации — до 30.04.2023.

Итоги

При продаже автомобиля физлицу необходимо подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом продажи. Чтобы уменьшить сумму налога к уплате, можно воспользоваться имущественным вычетом. Сумма вычета составляет 250 000 руб., или стоимость расходов на покупку автомобиля (при наличии подтверждающих документов). Уплатить налог за авто необходимо не позднее 15 июля года, идущего за отчетным.

Есть несколько случаев, когда сделка по продаже автомобиля не облагается налогом.

Случай №1: сделка не принесла прибыли

Если собственник остался в минусе после продажи своей ласточки или продал ее за столько же, за сколько когда-то приобрел, он ничего не обязан платить. Налог начисляется с полученного дохода, а здесь его просто нет.

Например, автомобилист брал подержанный Hyundai Solaris за 400 тыс. рублей, а продал за 350 тыс. НДФЛ в таком случае равен нулю. Единственное, что обязательно нужно сделать продавцу, – заполнить налоговую декларацию, чтобы доказать, что ничего не выиграл от сделки. Чтобы подтвердить это, к декларации следует приложить два договора купли-продажи.

Случай №2: продавец владел машиной три года и больше

НДФЛ при продаже автомобиля не платится, если машина использовалась три и более лет, даже если сделка принесла прибыль. Обращаться в ФНС с декларацией тоже не нужно.

Случай №3: прибыль от сделки не превышает 250 тыс. рублей

В России предусмотрена льгота для сделок с продажей машин — налоговый вычет. Она позволяет либо снизить сумму, с которой будет начисляться налог, либо полностью ее обнулить. Сумма налогового вычета, как было сказано выше, составляет 250 тыс. рублей. Если машина недорогая, после продажи ее бывший хозяин не будет платить налог.

Случай №4: если продавец подарил машину

Дарение считается безвозмездной акцией. Тот, кто вручает машину, ничего не продает, а значит, платить налог на прибыль не должен.

Налог придется вносить счастливому получателю авто, если он не связан с дарителем родственными узами и не является членом семьи: ребенком, родителем, женой, мужем, братом, сестрой.

Если вы решили подарить автомобиль своей девушке, она при получении машины будет обязана оплатить в налоговую 13% от рыночной цены ТС.

Например, вы вручаете Audi A6. Машина стоит 700 тыс. рублей. Умножаем эту стоимость на 13%, получаем налог 91 тыс. рублей.

Но есть небольшой плюс от такого подарка. При продаже машины сумму налога можно будет вычесть.

Например, вы пользовались подаренным авто меньше трех лет и продали новому владельцу за 750 тысяч. Считаем налог следующим образом: (750 000 × 13%) − 91 000 (уплаченный ранее налог) = 6 500 рублей.

Случай 5: если автомобиль достался в наследство

Тех, кто получил машину в наследство, а потом продал, интересует вопрос, надо ли платить налог с продажи автомобиля. Нет, это тоже безвозмездная сделка. Но если новый владелец решит продать ее раньше, чем через три года, государство возьмет с продавца те же 13%. Если у родственника, который покупал и передал в наследство ТС, сохранился договор купли-продажи, можно снизить налог. Также разрешается использовать вычет.

Нужно ли платить налог с продажи автомобиля тем, кто переехал в Россию? Да. Те, кто долго жил за границей, должны оплатить не 13% налога, а все 30%. Вычет, по закону, нерезидентам применить нельзя.

Также читайте: Как продать авто в рассрочку без риска

Что отражается в декларации при продаже машины

Человек, продавший автомобиль, которым он владел менее 3 лет, обязан уплатить НДФЛ с доходов по такой продаже и предоставить по ним декларацию 3-НДФЛ.

С 2021 года применяется новая форма декларации 3-НДФЛ, утвержденная приказом ФНС РФ от 28.08.2020 N ЕД-7-11/615@ . Отчетность за 2020 год необходимо сдавать уже на новом бланке.

Налогоплательщик вправе получить имущественный вычет в сумме 250 000 руб. или уменьшить величину полученного дохода на сумму понесенных и документально подтвержденных затрат.

Важно! Если транспорт использовался в предпринимательской деятельности, вычет получить нельзя (подп. 4 п. 2 ст. 220 НК РФ).

При этом даже если примененные вычеты позволяют уменьшить налоговую базу до нуля, то декларацию нужно представить (более того, отражение таких вычетов — важный этап заполнения декларации). Не нужно декларировать только те операции, которые освобождаются от налогообложения.

На практике декларация 3-НДФЛ при продаже автомобиля должна включать:

- титульный лист (со стандартными для любой декларации сведениями — о налоговом периоде, налогоплательщике, ИФНС);

- раздел 1 (в нем отражается исчисленный НДФЛ к уплате);

- раздел 2 (в нем отражается расчет НДФЛ);

- приложение 1 (в нем указываются доходы от продажи машины);

- приложение 6 (в нем отражаются налоговые вычеты, доступные продавцам машин, — фиксированный в размере 250 000 руб. либо в сумме совершенных расходов на покупку данного автомобиля (подп. 2 п. 2 ст. 220 НК РФ).

Остальные листы декларации заполнять не нужно. Подготовку отчета 3-НДФЛ при продаже автомобилей рекомендуется начать с приложений 6 и 1, а затем на основании отраженных там сведений заполнить разделы 2 и 1, после — титульный лист.

Рассмотрим подробнее, как заполнить 3-НДФЛ при продаже автомобиля с применением указанных страниц отчета.

Заполняем приложения 1 и 6 при продаже авто

В приложении 6 отражаются:

- имущественный налоговый вычет в сумме до 250 000 руб. (стр. 070);

- фактическая величина произведенных и документально подтвержденных расходов, связанных с приобретением имущества (стр. 080);

- суммарная величина подтвержденных расходов и сумма вычетов (стр. 160).

Заполнение 3-НДФЛ при продаже автомобилей в нескольких экземплярах имеет особенности.

Если реализовано несколько машин, сведения по ним группируются исходя из способа применения вычета. По тем машинам, по которым применен вычет в 250 000 руб., сведения отражаются в поле 070. По тем, по которым применен вычет в виде расходов, данные указываются в поле 080.

Нерезиденты не заполняют приложение 6 к декларации 3-НДФЛ при продаже машины, поскольку не имеют права на налоговые вычеты.

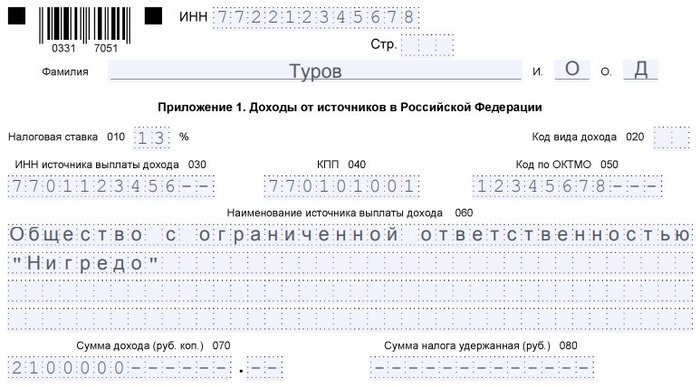

В приложении 1 отражаются:

- ставка — 13% для резидентов, 30% для нерезидентов (в стр. 010);

- код дохода от реализации машины — 03 (в стр. 020);

- ИНН, КПП, код ОКТМО территории учета покупателя автомобиля в статусе юрлица, наименование покупателя (поля 030–060), если машина продана организации;

- ИНН, Ф. И. О. покупателя-физлица (поля 030; 060), если машина куплена физлицом или ИП;

- доход от продажи машины (стр. 070).

В отношении каждого покупателя машины (одной или нескольких) заполняется отдельный блок полей с 010 по 080 в приложении 1.

Как заполнить раздел 2

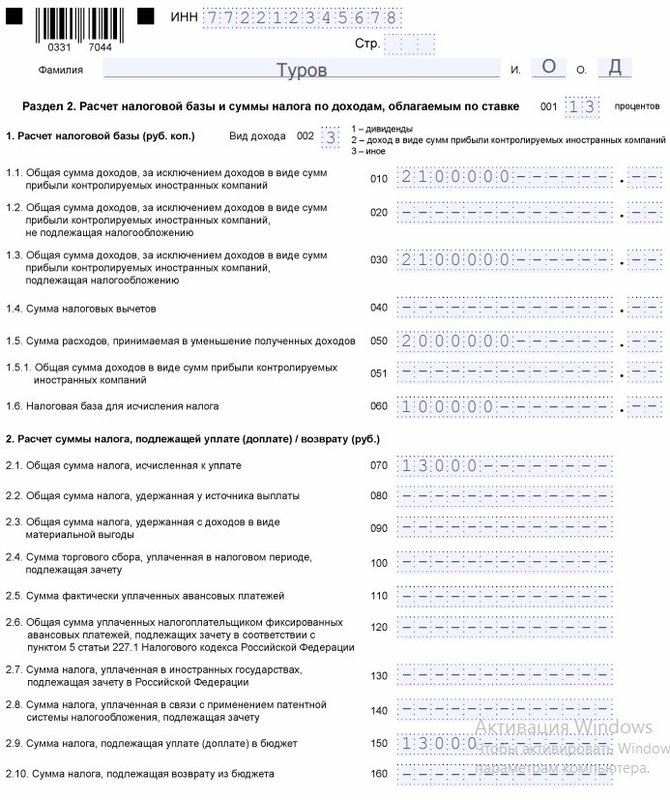

В разделе 2 декларации 3-НДФЛ при продаже автомобилей отражаются:

- код вида дохода — в данном случае код 3 (в стр. 002);

- выручка от реализации машины без учета вычета (стр. 010, дублируется в стр. 030);

- примененные вычеты (стр. 040);

- сумма расходов, принимаемая в уменьшение полученных доходов (стр. 050);

- налоговая база, то есть выручка, уменьшенная на вычеты или расходы (стр. 060);

- НДФЛ к уплате (стр. 070, дублируется в поле 150).

Раздел заполняется по всем доходам и вычетам, отраженным в приложениях 1 и 6, но только по одной ставке. То есть 13% (если плательщик — резидент) или 30% (если плательщик — нерезидент).

Правда, заполнение документа по 2 ставкам одним и тем же лицом на практике — маловероятный сценарий. Это обусловлено тем, что статус резидента рекомендуется определять по состоянию на конец налогового периода (письмо Минфина России от 10.06.2016 № 03-04-06/34256). Таким образом, заполнять 3-НДФЛ по итогам года должен либо резидент, либо нерезидент. Раздел 2 предполагается сдавать только в 1 экземпляре.

Заполняем раздел 1 и титульный лист

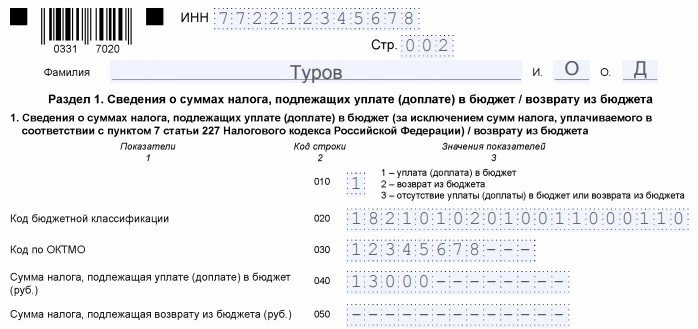

В разделе 1 декларации 3-НДФЛ при продаже автомобилей отражаются:

- в стр. 010 — код операции (при наличии исчисленного НДФЛ отражается уплата НДФЛ в бюджет с кодом 1, при нулевой налоговой базе вследствие применения вычета — код 3);

- в стр. 020 — КБК НДФЛ (при нулевой налоговой базе не отражается вследствие отсутствия необходимости уплачивать НДФЛ в бюджет);

- в стр. 030 — код ОКТМО (в данном случае соответствующий территории налогового учета физлица);

- в стр. 040 — исчисленный НДФЛ.

Как и в случае с разделом 2, в рассматриваемом разделе суммируются показатели по всем сделкам в течение года. В теории — и по разным ставкам (если изменится методика Минфина по определению резидентства, вследствие чего плательщику, возможно, придется отражать декларации по отдельным ставкам: в периоды наличия статуса резидента и в периоды отсутствия такого статуса в течение года).

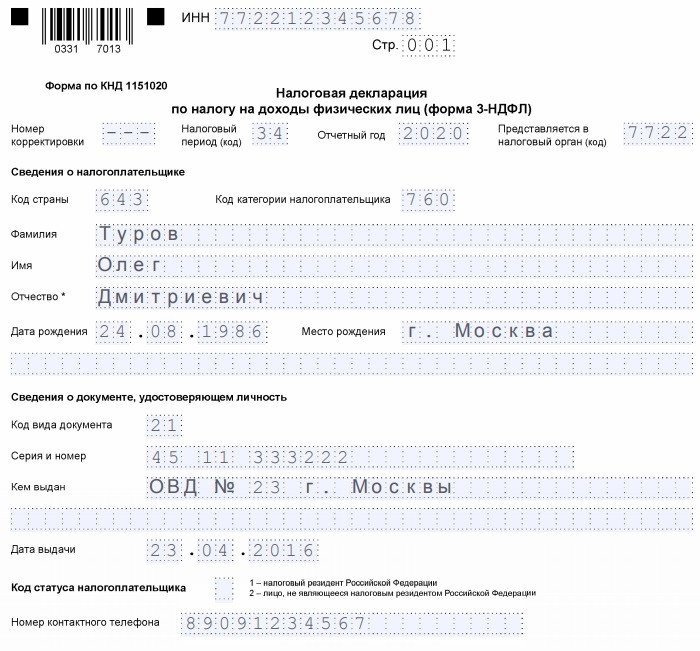

На титульном листе 3-НДФЛ при продаже автомобилей, который останется заполнить, отражаются:

- в строке «Номер корректировки» — 0;

- код ИФНС, контролирующей территорию налогового учета физлица;

- код плательщика (в данном случае 760);

- наличие или отсутствие у налогоплательщика статуса резидента (код 1 или 2 соответственно);

- код документа, удостоверяющего личность (паспорт — 21);

- Ф. И. О., дата и место рождения плательщика, адрес проживания, телефон.

Указывается и общее количество листов декларации — 5 (нерезидент сдает 4, так как не заполняет приложение 6).

С образцом заполнения 3-НДФЛ при продаже автомобиля можно ознакомиться по ссылке ниже:

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших следующих статьях:

- «Образец декларации 3-НДФЛ при продаже квартиры»;

- «Образец заполнения декларации 3-НДФЛ для вычета за лечение».

Что делать с подготовленной декларацией

Декларацию нужно сдать в ФНС в срок до 30 апреля года, идущего за тем, в котором была реализована машина. Отметим, что данный срок отличается от установленного для налогоплательщиков, которые подают 3-НДФЛ в ФНС в целях оформления вычета. Они вправе это сделать в любой день года, идущий за тем, в котором получены задекларированные доходы (и совершены расходы, на основании которых оформляется вычет).

Если не сдать декларацию в срок, то ФНС вправе выписать штраф в величине 5% от исчисленного по отчету НДФЛ сразу же, и далее по 5% с началом каждого следующего месяца. Штраф начисляется до тех пор, пока декларация не будет сдана или пока его сумма не достигнет 30% от задолженности.

Минимальный штраф — 1000 руб.

Налог, отраженный в подготовленной после продажи авто 3-НДФЛ, нужно заплатить до 15 июля года, идущего за тем, в котором совершена сделка по продаже автомобиля. При неуплате налога налогоплательщику начислят пени в размере 1/300 ставки рефинансирования ЦБ РФ в течение 30 дней и 1/150 — начиная с 31-го дня.

***

Человек, продавший автомобиль, должен в следующем году — до 30 апреля — предоставить в ФНС декларацию по доходам, полученным в результате сделки, если машиной он владел менее 3 лет. В декларации отражается фиксированный или представленный ранее совершенными расходами на покупку автомобиля вычет. Документ 3-НДФЛ при продаже автомобилей в нескольких экземплярах сдается в ФНС один по всем сделкам.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Ваш автомобиль – это имущество. Продали его, считай, получили доход – выручку от продажи. А с нее, как хочешь, будь добр отдать часть государству: любой доход в России облагается налогом, и доход от продажи авто не исключение. Хотя, иногда все-таки исключение.

В некоторых случаях продавцу автомобиля все же не придется делиться с налоговиками. Все зависит от срока владения и стоимости ТС при его покупке. Но если ваш случай в число исключений и не входит, налог все равно можно сильно уменьшить. Разъясняем, как рассчитать налог при продаже автомобиля, как его уменьшить и как заплатить.

Вот, о чем нужно помнить, если продаете автомобиль!

Что за налог?

Налог на доходы физлиц, больше известный как НДФЛ. Вы также платите его со своей зарплаты, гонораров, доходов по договорам аренды или оказания услуг и с прочих доходов, которые получаете официально. Только вот отчитаться о таком доходе, рассчитать и уплатить налог в этом случае придется самостоятельно.

Резиденты (находящиеся в РФ более 186 дней в году) платят НДФЛ по ставке 13%, остальные – 30% (

ст. 224 НК

).

С какой суммы продажи автомобиля уплачивается налог? Ставка применяется к доходу от продажи: сумме, которая указана в договоре, заключенном между вами и покупателем. То есть, чем дороже вы продали свою «ласточку», тем больше придется отдать государству. Есть, конечно, соблазн занизить сумму в договоре – так вы занизите и сумму налога. Но мы бы на вашем месте не рисковали – штрафы ФНС значительно выше, чем сумма налога.

Тем более что есть легальные способы уменьшить ее или и вовсе не платить НДФЛ!

Когда налог с продажи авто можно не платить?

Итак, покупатель нашелся, машина продана, а деньги за нее получены. Но не спешите в ФНС с декларацией: сначала разберитесь, надо ли платить налог с продажи автомобиля. Все зависит от срока владения, суммы сделки и вида договора, который вы заключили.

Длительность владения

При продаже любого вида имущества в целях налогообложения применяется так называемый «минимальный срок владения». Это период владения, по истечении которого имущество можно продавать без последующего декларирования дохода и уплаты с него НДФЛ. Для автомобилей такой срок составляет 3 полных года (п. 17.1 ст. 217 НК).

Другими словами, если вы купили машину 3 и более лет назад, о налогах с ее продажи можно забыть, НДФЛ не взимается в принципе. Например, если вы продаете машину в 2019-м, куплена она должна быть не позже 2016-го. Срок владения считается от даты, указанной в договоре купли-продажи.

Сумма сделки

При продаже автомобиля меньше 3 лет, налог рассчитывать-таки придется. Но не обязательно платить его в полном объеме: сумму НДФЛ можно уменьшить одним из двух видов налоговых вычетов:

- Вычет в размере фактически понесенных расходов на покупку проданного автомобиля. (пп. 2 п. 2 ст. 220 НК). Идеальный вариант для тех, кто сохранил документы о покупке автомобиля с указанием суммы, за которую он был куплен. Представим, что в 2018-м вы купили ТС за 600 тыс. руб., а в 2019-м продаете его за 550 тыс. В таком случае сумма вычета (600 тыс. руб.) полностью покроет налоговую базу (550 тыс.) и НДФЛ платить не придется. Единственное, придется доказать факт получения денег продавцом: его распиской, чеком о перечислении суммы, банковской выпиской и т.д.

- Вычет в размере 250 тыс. руб. (пп. 1 п. 2 ст. 220 НК). На эту сумму вы можете уменьшить размер дохода из договора купли-продажи, если документы, подтверждающие расходы на его приобретение отсутствуют либо уменьшать доходы на расходы не выгодно. Например, если вы получили автомобиль по наследству или купили разбитую машину, а продаете уже отремонтированную. Представим, что вы продаете автомобиль за 400 тыс. руб. Применяя вычет, вы заплатите НДФЛ лишь со 150 тыс. руб. (400 тыс. — 250 тыс.).

Какой вычет использовать, продавец решает на свое усмотрение: выбирайте какой вам выгоднее. Но учтите, что использовать вычеты могут только резиденты РФ и только в отношении автомобилей, которые не использовались в предпринимательской деятельности (пп. 4 п. 2 ст. 220 НК).

Вид сделки

Ответить на вопрос, нужно ли платить налог с продажи автомобиля, поможет и вид сделки. Налоговая обязанность у продавца возникает лишь в случаях, когда заключен договор купли-продажи. Если вы передадите автомобиль, например, по договору дарения, предполагается, что и доход вы не получите, а потому налоговая обязанность у вас не возникнет. Но она может возникнуть у покупателя, если он не является членом вашей семьи или близким родственником – считается, что доход получил уже он.

Если вы заключите дарственную лишь в целях уклонения от налогов, такая сделка будет считаться притворной, а потому недействительной (ст. 170 ГК).

Как рассчитать НДФЛ с продажи авто?

Рассчитать налог с продажи автомобиля легко – используйте формулу:

(доход от продажи — сумма вычета) х 13%

Какой вычет применять, вы решаете самостоятельно. Рассмотрим несколько примеров.

Пример 1

Сергей Петрович в 2018 году купил Toyota Camry 2008 года выпуска за 600 тыс. руб., а в 2019 году решил продать ее за ту же сумму. Срок владения составил 1 год, потому ему придется декларировать полученный доход и рассчитывать НДФЛ. Его доход составил 600 тыс. руб., но так как у него остались документы о покупке авто за ту же сумму, расчет будет производится по формуле:

(600 тыс. руб. — 600 тыс. руб.) х 13% = 0 руб.

Пример 2

Представим, что Сергей Петрович получил Toyota Camry по наследству. Естественно, документов, подтверждающих расходы на приобретение авто у него нет – самих расходов не было. Тогда он применяет вычет в размере 250 тыс. руб. и рассчитывает налог по формуле:

(600 тыс. руб. — 250 тыс. руб.) х 13% = 58,5 тыс. руб.

Пример 3

Если документы о расходах у продавца все же есть, но применять вычет в таком размере ему невыгодно, он все равно может уменьшать доход на 250 тыс. руб. Например, Toyota Camry после аварии, была куплена на «разборке» за 100 тыс. руб. Сергей Петрович восстановил авто и продал его за 600 тыс. руб. Ему не обязательно применять вычет в 100 тыс., он всегда может уменьшить доход на 250 тыс. руб.

Как заплатить НДФЛ?

Если вы владели автомобилем менее 3 лет, даже если вычет полностью покрывает сумму дохода, вам все равно придется рассчитывать НДФЛ и подавать декларацию. Итак, машина продана, а деньги получены. Что делать дальше? Ждем следующего года – задекларировать полученный доход нужно в году, следующем за годом продажи.

Представим, вы продали ТС в 2019-м, тогда декларировать доход нужно в 2020-м. Разбираемся, что нужно делать.

Шаг 1. Заполняем декларацию

Она заполняется по форме 3-НДФЛ. Вы можете заполнить ее любым удобным способом:

- Скачать по ссылке выше и заполнить на ПК или от руки.

- Скачать и установить приложение ФНС «Декларация» и заполнить ее с учетом программных подсказок. 3-НДФЛ формируется автоматически, в процессе заполнения формы программа проверяет корректность данных и исключает возможность ошибки.

- Перейти в «Личный кабинет» на сайте ФНС и заполнить декларацию там. С учетом подсказок это займет несколько минут, но для использования этого способа необходимо предварительно посетить ФНС и получить код доступа.

Здесь можно посмотреть и скачать инструкцию по заполнению декларации. Не забудьте указать для декларации 3-НДФЛ код налога (налогового периода) – 34 и другие обязательные коды:

- код налогового органа (узнайте по месту подачи);

- код страны (643, если вы гражданин РФ);

- код категории налогоплательщика (760, если вы обычное физлицо);

- код удостоверительного документа (21, если это паспорт);

- код вида дохода (03);

- код признака налогоплательщика (01).

Шаг 2. Подайте декларацию

Сделать это нужно не позже 30 апреля года, следующего за годом продажи авто. У вас, опять же, есть 3 варианта подачи:

- Лично. Распечатайте заполненную декларацию, подпишите ее и отнесите в ближайшую налоговую.

- По почте. Заверять подпись у нотариуса не обязательно. Датой подачи будет считаться дата отправки на конверте.

- Через личный кабинет на сайте ФНС. Тут можно отправить и декларацию, заполненную через программу, и сформированную на сайте.

Если срок подачи будет пропущен, на вас могут наложить штраф – 5% от суммы налога за каждый пропущенный месяц, но не меньше 1 тыс. руб. (

ст. 119 НК

). Скрыть факт продажи не получится, ФНС узнает об ней от ГИБДД, где новый владелец перерегистрирует автомобиль на себя.

Не забудьте приложить к декларации:

- договор купли-продажи;

- документ, подтверждающий сумму расходов на приобретение авто;

- расписку, чеки о перечислении денег, банковскую выписку.

Шаг 3. Уплатите налог

Это нужно сделать не позже 15 июля года, следующего за годом продажи. Возьмите в ФНС реквизиты и пойдите в банк или уплатите на сайте ФНС через личный кабинет – выбирайте сами. Но сделать это нужно, ибо:

- Во-первых, вам насчитать пеню (ст. 75 НК). Ее размер – 1/300 ставки ЦБ от суммы налога за каждый просроченный день. В ноябре 2019 года ставка равна 6,50%. Это значит, что сумма пени в ноябре составляет 0,021% от суммы налога за каждый день.

- Во-вторых, вам впаяют штраф(ст. 122 НК). А это — 20% от суммы налога, если вы насчитали налог, но не уплатили его и 40%, если сделали это умышленно.

Так что не играйте с огнем: продали машину – задекларируйте доход и уплатите налог вовремя! ФНС плевать, что вы забыли, заболели или не знали о налоговой обязанности. Тем более, что есть способы законно его уменьшить или не платить вовсе.