Добавить в «Нужное»

Наряд на сдельную работу: бланк + образец заполнения

О том, что такое сдельная оплата труда и как рассчитывается зарплата работникам-сдельщикам, мы рассказывали в нашей отдельной консультации. А как оформить результат работы сдельщиков? Об этом поговорим в нашем материале.

Как документально подтвердить результаты при «сделке»

В целях бухгалтерского учета каждый факт хозяйственной жизни должен оформляться первичным учетным документом (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Для расчета заработной платы при повременной системе оплаты труда основанием для начисления является табель учета рабочего времени. При сдельной форме оплаты труда соблюдение нормы рабочего времени всеми работниками также важно и должно контролироваться работодателем (ст. 91 ТК РФ). Но не менее важно вести количественный учет результатов труда, ведь при сдельной системе заработная плата исчисляется из физических показателей, достигнутых работниками (количество, площадь, объем и прочее).

Следовательно, для правильного расчета заработной платы работникам-сдельщикам необходимо иметь первичный документ, в котором бы отражались «сдельные» результаты их труда. Таким документом является наряд на сдельную работу.

Что такое наряд на сдельную работу

Наряд на сдельную работу – первичный документ, на основании которого можно произвести расчет заработной платы работников, в отношении которых установлена сдельная система оплаты труда.

Обязательной унифицированной или рекомендованной универсальной формы наряда на сдельную работу действующее законодательство не содержит. Поэтому каждый работодатель может утвердить эту форму самостоятельно и закрепить ее в своей учетной политике для целей бухгалтерского учета. Важно только, чтобы первичка содержала все обязательные реквизиты для такого рода документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В качестве ориентира для разработки самостоятельной формы можно обратиться к форме наряда на сдельную работу (форма № 414-АПК) (утв. Приказом Минсельхоза от 16.05.2003 № 750).

Как вести наряд на сдельную работу

Учитывая, что для расчета заработной платы при сдельной системе учет рабочего времени также должен вестись, наряд может объединить в себе и табель учета рабочего времени. Кроме того, наряд может заводиться как на одного работника, так и на группу (бригаду), если, например, заработная плата рассчитывается целиком по бригаде, а затем распределяется между членами бригады по КТУ.

Наряд на сдельную работу можно представить в следующем виде: бланк (скачать).

Образец заполнения наряда на сдельную работу можно посмотреть тут.

Особенности оформления наряда-заказа в сфере услуг

Преимущества позаказного учета на предприятии

Этапы разработки нарядов-заказов

Наряд-заказ — это документ, который содержит информацию о стоимости выполненных работ и стоимости материалов (запасных частей, комплектующих изделий и проч.), которые использовались при выполнении конкретного вида работ, и позволяет проконтролировать, как расходуются денежные средства и материалы, в том числе при позаказном учете.

Наряд-заказ, как правило, применяют в сфере услуг и оформляют при выполнении конкретной работы (оказании услуги). Оформляют наряды и на производственных предприятиях для планирования и контроля за расходованием денежных средств, широко используют в позаказном учете.

Единой утвержденной формы этого документа нет, она зависит от того, с какой целью оформляют наряд-заказ, от сферы деятельности предприятия и того, какую продукцию оно выпускает (услуги оказывает).

Например, наряд-заказ, который оформляется при оказании услуг, может содержать следующие сведения:

- фирменное наименование и место нахождения (юридический адрес) организации-исполнителя (для индивидуального предпринимателя — фамилия, имя, отчество, сведения о государственной регистрации);

- фамилия, имя, отчество, телефон и адрес потребителя;

- дата приема заказа, сроки его исполнения;

К сведению

В случае если услуга (работа) оказывается (выполняется) по частям в течение срока действия договора, в договоре должны быть соответственно предусмотрены сроки (периоды) оказания таких услуг (выполнения таких работ). По соглашению сторон в договоре могут быть также предусмотрены промежуточные сроки завершения отдельных этапов оказания услуг (выполнения работ).

- цена оказываемой услуги (выполняемой работы), а также порядок ее оплаты;

- перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

- гарантийные сроки на результаты работы, если они установлены;

- должность, фамилия, имя, отчество лица, принимающего заказ (оформляющего договор), его подпись, а также подпись потребителя;

- другие необходимые данные, связанные со спецификой оказываемых услуг (выполняемых работ).

Преимущества применения наряда-заказа в сфере услуг

Как мы уже говорили, наряд-заказ широко используется в сфере оказания услуг, например, в автосервисах. Хотя оформлять этот документ не обязательно, он активно используется: предприятия, выполняющие работы, оказывающие услуги (по ремонту, обслуживанию, установке, доработке и т. п.), используют наряды-заказы для подтверждения своих расходов.

Как правило, в договор между заказчиком и исполнителем включают условие о предоставлении заказчику наряда-заказа в качестве отчетного документа. Договор может предусматривать и форму данного документа.

Наличие заказа-наряда не исключает оформление акта сдачи-приемки как на начальном этапе сделки, так и на финальном.

Акт сдачи-приемки и заказ-наряд выполняют разные функции. В акте отражают факт приемки-передачи имущества от одного лица (клиента) другому (исполнителю) для выполнения работ и обратную передачу от исполнителя клиенту. Особое внимание при этом стоит уделять данным о состоянии передаваемого имущества, чтобы в будущем избежать претензий.

Заказ-наряд же отражает информацию о планируемых (и/или фактических) работах и израсходованных материалах, необходимых для выполнения указанных работ.

Поэтому настоятельно рекомендуем не исключать акты сдачи-приемки из своего документооборота. Хотя на практике часто не оформляют тот или иной документ, чтобы упростить документооборот.

Однако обращаем внимание, что при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники ККТ должен быть оформлен документ, приравненный к кассовым чекам, (Постановление Правительства РФ от 06.05.2008 № 359 (в ред. от 15.04.2014); далее — Постановление № 359).

Документ в таком случае должен содержать следующие реквизиты:

- наименование документа;

- наименование и организационно-правовая форма — для организации;

- фамилия, имя, отчество — для индивидуального предпринимателя;

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» организации обязаны выдавать кассовый чек, в случае наличия ККТ (Постановление № 359) — документ, приравненный к кассовому чеку.

Письмом Минфина России от 11.04.1997 № 16-00-27-15 «Об утверждении форм документов строгой отчетной» предусмотрены формы для различных категорий бытовых услуг, в том числе наряды-заказы на ремонт одежды и обуви, ювелирных изделий, ритуальные услуги, автосервис и др.

А согласно информационному письму Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности» организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться обязательные реквизиты.

Мы рекомендуем

Если вы собираетесь самостоятельно разработать форму заказа-наряда, стоит дополнительно ознакомиться с Методическими указаниями по их заполнению (письмо Государственной налоговой службы РФ от 31.03.1998 № ВК-6-16/210).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2018.

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

5 августа 2022

В данной статье мы подробно разберем как в программе «1С Управление Нашей Фирмой» зачислять заработную плату при сдельной работе и корректно разносить оплату на себестоимость.

Для начала нужно разобраться в понятиях и определить что же такое «сдельная оплата».

Под сдельной оплатой принято понимать оплату, размер которой исчисляется на основании выполненной работы. В качестве работы может выступать как продукция, так и услуги.

Такая форма, как правило, используется в компаниях, где имеется четкое определение нормативов выработки либо нормативов по объему предоставленных услуг.

Например, в карточке сотрудника указана почасовая оплата в размере 500 рублей. На протяжении рабочего дня он проработал 4 часа. Таким образом, он получит 2000 рублей за эту смену.

Второй пример, сотрудник официально получает 10 рублей за одну единицу (например, изготовленную деталь). Если в течение дня он произвел 100 деталей, то он получит 1000 рублей.

Сдельная оплата в 1С Управление Нашей Фирмой

В рассматриваемой конфигурации для отражения имеется два документа наряда:

- По сделке;

- По заказу.

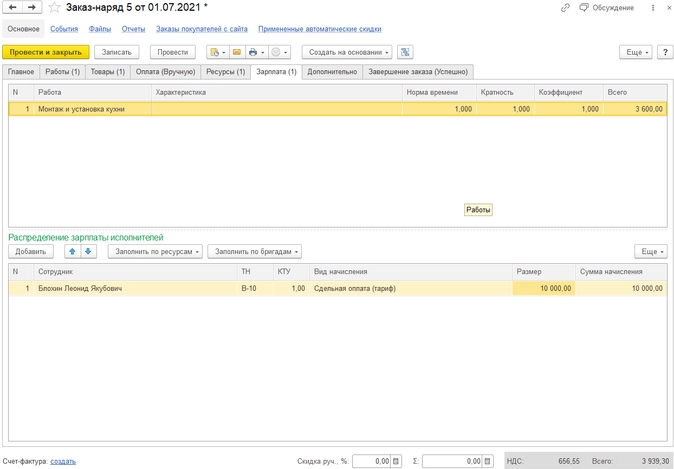

Чтобы создать наряд по заказу, нужно войти в раздел «Работы«. Этот документ нужен для начисления оплаты, если для расчета сдельной зарплаты применяется почасовое оказание услуг.

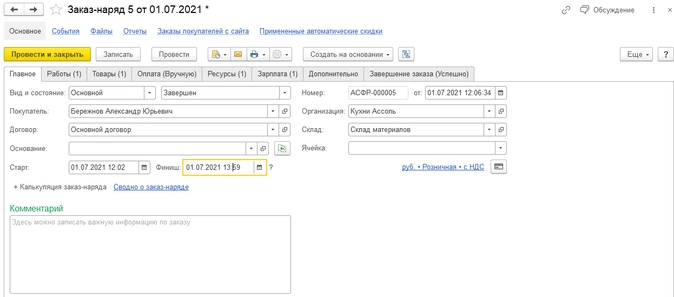

Заходим во вкладку «Главное«, куда вносим данные о клиенте (заказчике) и организации. Здесь же нужно указать состояние выполненной работы или предоставленной услуги.

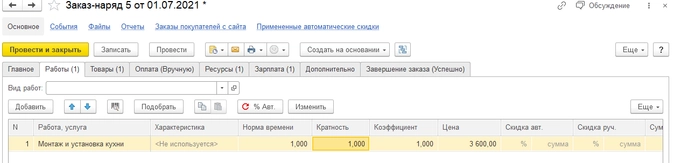

В разделе «Работы» указываем работу/услугу, а также ее стоимость. Внеси нужно также следующие сведения:

- Норма по времени (определенная норма, требуемая для предоставления услуги или выполнения задачи). Если для работы установлена фиксированная цена, то в графе норма времени вписываем 1;

- Кратность. Определенное количество услуг/работ с установленной нормой;

- Коэффициент. Нужен для повышения особенности, а также стоимости за выполненные работы, оказанные услуги.

Если по выполненным работам или оказанным услугам была реализована продукция/материалы, заполняем вкладку «Товары«.

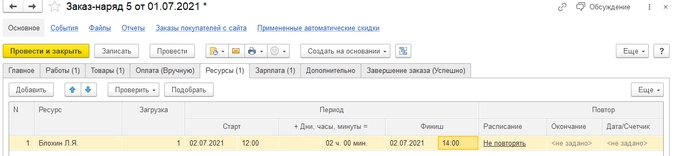

Далее переходим к заполнению вкладки «Ресурсы«. Речь идет об отдельных работниках или бригаде, которые выполняли заказ. Данные нужно внести для того, чтобы повысить производительность в целом.

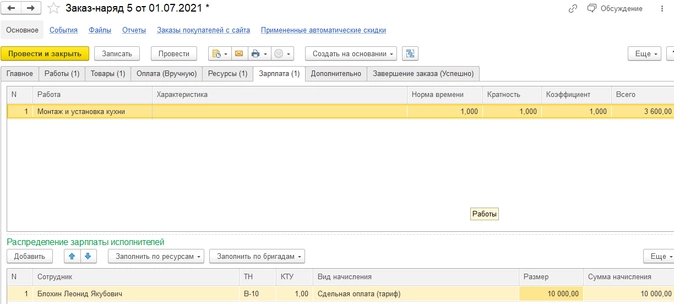

Переходим ко вкладке «Зарплата«. В нее нужно внести данные о работе/услуге, а также об исполнителе.

Здесь и будем вести расчет. Заполняем:

- Начисление. Показатель автоматически вносится из документа о приеме на работу. Здесь необходимо дополнительно проверить корректность параметра, внесенный алгоритмами программы;

- КТУ. Это коэффициент, отражающий участие специалиста в выполнении того или иного задания. От этого показателя напрямую зависит зарплата, поэтому его нужно внести верно.

Данные по работе/услуге вносятся автоматически в соответствии с данными из раздела «Работы«.

По факту оказания услуги, нужно отметить флажком статус «завершения заказа«. Посредством этой операции можно отразить итоговые взаиморасчеты с клиентами и начислить зарплату.

Если оплата определяется количеством произведенных единиц, выполненных операций, тогда отражаем данные через документ «сдельный наряд«. В нем будет указан факт произведения операции определенным сотрудником или группой работников.

Основой данного документа будет «заказ на производство» из раздела «Производство«.

На основании документа «Заказ на производство» наряд будет заполнен программой автоматически. Заказ также нужен и для развернутой аналитики процессов производства, рационального планирования потребностей в расходных материалах, сырьевой базе.

Если 1С УНФ для формирования документа использует «создать на основании«, то данные будут частично заполнены из предыдущей формы. Пользователю рекомендуется проверить правильность данных, внесенных автоматически, дописать недостающие сведения.

Для составления наряда также можно применить меню Производство (гиперссылка сдельных нарядов). В таком случае вручную нужно будет внести данные:

- По операциям, произведенным сотрудником;

- По количеству проделанных операций;

- По нормам и цене;

- По итоговому размеру оклада на основании документа.

Для закрытия, отмечаем галку «Закрыт«.

Возврат к списку

Рассмотрим начисление зарплаты при сдельной работе и распределение оплаты труда на себестоимость в программе «1С:Управление нашей фирмой».

Что такое сдельная оплата

Сдельная оплата труда предусматривает оплату сотруднику в размере суммы за единицу продукции или работу и умноженное на количество произведенных товаров или оказанных услуг.

Обычно эту систему труда применяют компании, где установлены нормы выработки или нормы по количеству оказанных услуг.

Пример

Сотрудник Романов О. Г. трудоустроен на оплату труда 1 000 рублей за час. В один день сотрудник отработал 3 часа. Значит, за этот день бухгалтер ему начислит заработную плату 3 000 рублей (3 * 1 000 = 3 000).

Родионов трудоустроен на оплату труда 10 рублей за 1 обработанную деталь. За день сотрудник обработал 200 деталей. Зарплата составит 2 000 рублей (10 * 200 = 2 000).

Сдельная оплата в программе

В «1С:УНФ» сдельная оплата труда отражается такими документами:

- «Сдельный наряд».

- «Заказ-наряд».

Рассмотрим отражение зарплаты в «1С:УНФ», если наш сотрудник оказывает услуги.

Создадим документ «Заказ-наряд» (Раздел «Работы» — «Заказ-наряды») — для начисления зарплаты, когда сдельная оплата идет по часам за оказанные услуги.

На вкладке «Главное» заполняется информация о покупателе-заказчике и нашей организации, а также о состоянии оказания услуги/работы.

На вкладке «Работы» укажите саму работу/услугу и ее цену. Также — такие сведения:

- Норма времени. Это определенная норма, необходимая для выполнения работы. Для работ по фиксированной стоимости норма времени равна единице.

- Кратность. Определенное количество работ, норма которого определена.

- Коэффициент. Это коэффициент, повышающий особенность и соответственно стоимость работ или услуг.

Если в процессе оказания услуги продали товары или материалы, заполните вкладку «Товары».

Далее заполняем вкладку «Ресурсы». Ресурсом может быть сотрудник или бригада, которые исполняют заказ. Цель — корректно спланировать рабочий процесс.

Следующая вкладка — «Зарплата». Здесь заполняется услуга и кто ее выполнял, расчет зарплаты. Важные поля:

- Начисление. Этот параметр тянется автоматически с документа «Прием на работу». Важно проверить правильно ли программа тянет информацию с документа.

- КТУ. Это параметр коэффициента участия сотрудника в оказании услуги. Важно правильно указать, так как этот параметр влияет на зарплату сотрудника.

Услуга заполняется автоматически, на основании вкладки «Работы».

После выполнения услуг клиенту, выберите на вкладке «Завершение заказа» галочку в поле «Завершен». Это позволяет окончательно отразить взаиморасчеты с контрагентом и начислить зарплату.

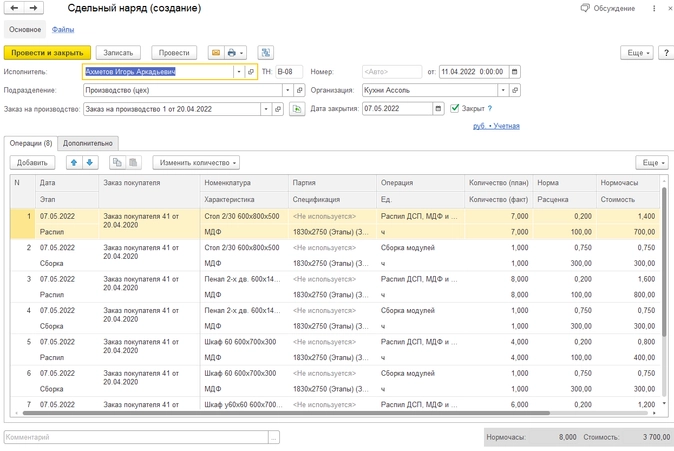

Если у нашего сотрудника зарплата зависит от количества продукции или операций, нужен документ «Сдельный наряд». Наряд предусматривает указание факта выполнения операций бригадой или сотрудником. Этот документ мы можем создать на основании документа «Заказ на производство» (Раздел «Производство» — «Заказ на производство»).

В нашем случае документ «Заказ на производство» нужен для автоматизации заполнения наряда. Также заказ применяется для более подробной аналитики производственного процесса и планирования потребности в материалах.

Программа частично заполнит документ «Сдельный наряд» информацией из предыдущего документа. Проверьте, правильно ли программа подтянула данные, введите оставшуюся информацию.

Также наряд можно создать обособленно в Разделе «Производство» по ссылке «Сдельные наряды» и заполнить вручную:

- операции, которые выполнил сотрудник;

- количество выполненных операций;

- норма и стоимость;

- итоговая сумма зарплаты по документу.

Для завершения поставьте галку «Закрыт».