Какие есть методы нормирования расхода сырья и материалов? Как их применять?

Как разработать и утвердить нормы расходования материальных ресурсов на производство?

Какие особенности надо учитывать при разработке и утверждения норм расходования общепроизводственных и общехозяйственных материалов?

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

• полезный расход;

• отходы;

• потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• расчетно-аналитический;

• опытно-эмпирический (производственный);

• отчетно-статистический;

• метод укрупненных нормативов;

• метод переводных коэффициентов;

• комбинированный метод.

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

Обратите внимание!

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Как учитывать строительные материалы, подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные —по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 1 января 2021 г. действует ФСБУ 5/2019 «Запасы», утвержденный приказом Минфина от 15.11.2019 № 180н. ПБУ 5/01 и Методические указания по бухгалтерскому учету МПЗ утратили силу. Что изменилось в учете, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

Формула расчета:

N = ni1Ki1 + ni2Ki2 +… + niiKii,

где:

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м3 стены из керамического камня с облицовкой силикатным кирпичом.

Технология процесса:

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

По результатам замеров и расчету:

|

Материал |

Единица измерения |

Норма расхода на 1 м3 стены со средним архитектурным оформлением в 2 кирпича, с проемностью 20% |

|

Камень керамический 250 × 120 × 65 мм |

шт. |

212 |

|

Кирпич силикатный одинарный |

шт. |

107 |

|

Раствор цементно-известковый |

м3 |

0,24 |

Далее по приведенной выше формуле можно рассчитать необходимое количество материалов, например, для стены проектной кубатурой 500 м3.

Правила вычисления объемов строительных конструкций также имеют свою специфику, подробно изложенную в РДС.

Утверждение норм списания стройматериалов

Утверждаются нормы списания лицами, ответственными за их разработку и применение:

- руководителем производственно-технического отдела (ПТО);

- главным инженером строительства (или лицом с аналогичными ответственностью и полномочиями);

- руководителем предприятия.

В дальнейшем нормируемые расходы стройматериалов включаются отдельными графами в акт для списания материалов. Рядом с ними вносятся сведения о фактически списанных материалах. Заполненный подобным образом акт утверждается еще раз ответственными лицами и руководителем. Также возможен вариант, когда руководителем на основании акта издается приказ о списании указанных в акте стройматериалов.

С унифицированной формой акта списания стройматериалов ознакомьтесь в статье «Унифицированная форма № М-29 — бланк и образец».

ВАЖНО! Бухгалтерия предприятия к самому утверждению норм списания стройматериалов имеет достаточно опосредованное отношение, хотя активно пользуется нормами в дальнейшем для решения задач учета и контроля расходов на строительство.

Больше о бухгалтерских методах формирования себестоимости списываемых материалов читайте в публикации «Порядок списания материалов по средней себестоимости».

Особенности списания материалов открытого хранения

Некоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

- такие материалы обычно не нормируются поэлементно;

- объем для списания за период вычисляется математически, с использованием данных инвентаризации на начало и конец периода и сведений о поступлении в течение периода.

Особенности списания трудноустранимых потерь

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

- специальные нормы списания, представленные в РДС 82-202-96;

- включение расчетных потерь в утверждаемые нормы списания — тогда формула расчета нормы списания преобразуется так:

N = NЧ + NПО,

где:

NЧ — чистый нормируемый расход материалов;

NПО — расчетная норма потерь и отходов.

Итоги

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия. Процесс разработки норм к утверждению имеет особую специфику и методологию расчетов, является регламентированным нормативными актами и требует специальных технических знаний.

Нормы расхода сырья и материалов: считаем, устанавливаем, изменяем

Статья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2016.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

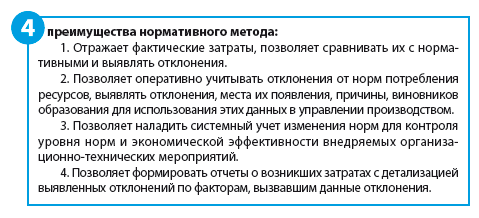

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

- планирования.

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

- анализа.

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

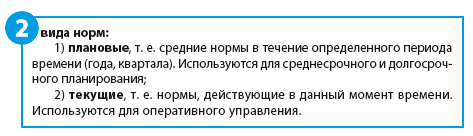

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

К сведению

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Оформляем изменение нормы расхода

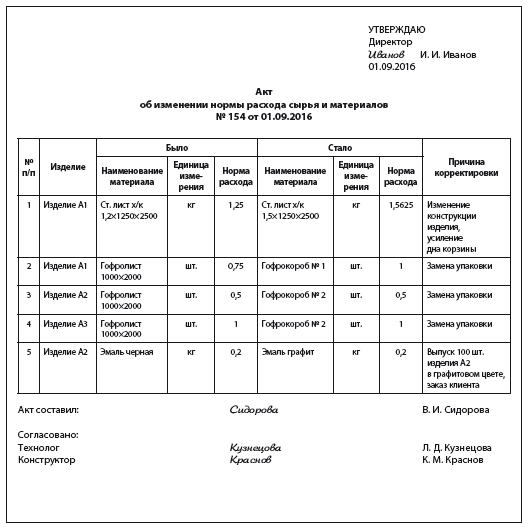

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

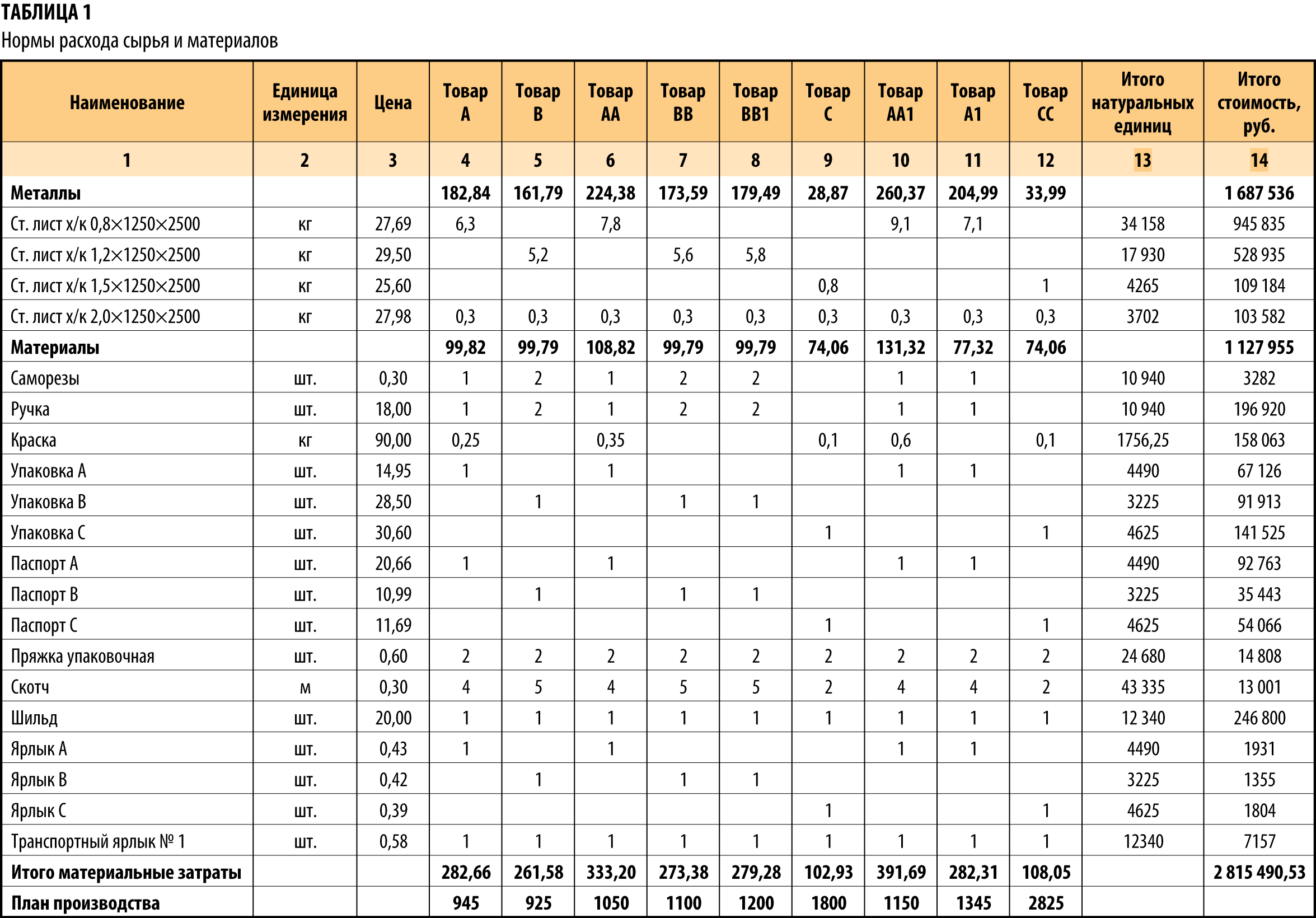

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

- если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

Утверждаем методику расчета нормативных калькуляций

На предприятии должна быть утверждена методика составления нормативных калькуляций, в которой необходимо отразить:

1. Алгоритм расчета нормативных калькуляций, в том числе:

- перечень статей в калькуляции, их наполнение и порядок расчета, необходимые данные;

- состав накладных затрат и способ их распределения по единицам продукции.

2. Организационные вопросы (с указанием сроков):

- периодичность перерасчета нормативных калькуляций (например, 1 раз в квартал);

- ответственное подразделение за составление нормативных калькуляций;

- подразделения, предоставляющие информацию для составления калькуляций;

- порядок передачи нормативных калькуляций другим подразделениям.

Выводы

1. Для планирования потребности в материальных ресурсах наиболее удобна матричная форма организации данных по нормам расхода материальных ресурсов.

2. Одним из необходимых элементов корректной работы предприятия является нормирование расхода материалов и учет изменения норм.

3. При расчете потребности в финансовых ресурсах на производственную программу особое внимание следует обратить на нормативную цену приобретаемого ресурса.

4. На предприятии должен быть разработан алгоритм (методика) расчета нормативных калькуляций.

Скачать

-

Приложение 1 к статье — Отчет об использовании материалов

57 Кб

, 6755 загрузок

Бухгалтерский учет производственных затрат является одним из самых сложных объектов бухгалтерского учета. Однако без правильной организации такого учета производственная компания ставит под угрозу все результаты своей деятельности, ведь без учета производственных расходов невозможно корректное формирование себестоимости производимой продукции.

А без сформированной себестоимости производимого продукта не получится достоверно определить финансовый результат производственной деятельности организации, который в свою очередь необходим для принятия руководящих решений, которые должны способствовать:

- увеличению прибыли от производственной деятельности,

- оптимизации использования производственных ресурсов,

- оптимизации производственных затрат, влияющих на себестоимость готовой продукции.

Кроме того, в соответствии с требованиями к ведению бухгалтерского учета, согласно п.5 ст.8 Федерального закона №129-ФЗ «О бухгалтерском учете», все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

При этом, в соответствии с п.11 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденым Приказом Минфина РФ от 29.07.98 №34н, в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование* производственных затрат.

*Калькуляция представляет собой расчет в денежной форме затрат на производство одной или нескольких единиц продукции.

Порядок ведения бухгалтерского учета затрат на производство регламентируется многими нормативными документами. В их числе:

- ПБУ 10/99 «Расходы организации»,

- ПБУ 5/01 «Учет материально-производственных запасов»,

- ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (Приказ №34н),

- Методические указания по бухгалтерскому учету материально — производственных запасов,

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению,

- другие нормативные документы.

При этом ни один из вышеперечисленных нормативных актов не дает четких представлений о порядке ведения бухгалтерского учета производственных операций и не учитывает специфику различных видов производственной деятельности.

Действовавшие ранее отраслевые инструкции по учету производственных затрат были разработаны в соответствии с Положением «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено Постановлением от 05.08.1992г. №552). Данное Положение не применяется с момента вступления в силу 25 главы Налогового Кодекса.

Согласно требованиям законодательства, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая:

- имущественную обособленность и непрерывность деятельности организации,

- последовательность применения учетной политики,

- временную определенность фактов хозяйственной деятельности.

Таким образом, в настоящее время компаниям приходится самостоятельно разрабатывать порядок бухгалтерского учета затрат на производство, который необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

Материально производственные запасы (МПЗ), используемые в производстве, являются одной из основных статьей производственных расходов.

В состав МПЗ входят:

- сырье,

- материалы,

- прочие МПЗ.

Их учет и обоснованность являются важной задачей, стоящей перед бухгалтерией производственной компании.

В соответствии с п.1 ст.9 закона №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Данное требование распространяется и на документирование учета и списания МПЗ.

Одним из оправдательных документов, подтверждающих обоснованность списания МПЗ, является Отчет об использовании материалов.

Положения действующего законодательства, регламентирующие учет материальных расходов

При разработке собственных методов учета МПЗ, используемых в производстве, компании должны опираться на требования действующих ПБУ.

При этом, в соответствии с Письмом Минфина от 29.04.2002г. №16-00-13/03:

«До завершения работы по разработке и утверждению министерствами и ведомствами соответствующих отраслевых нормативных документов по вопросам организации учета затрат на производство, калькулирования себестоимости продукции (работ, услуг) в соответствии с Программой реформирования бухгалтерского учета, как и ранее, организациям надлежит руководствоваться действующими в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми во исполнение указанной Программы нормативными документами по бухгалтерскому учету».

В соответствии с п.7 ПБУ 10/99 «Расходы организации», расходы по обычным видам производственной деятельности, складываются из расходов связанных с приобретением:

- сырья,

- материалов,

- товаров,

- иных материально-производственных запасов.

На основании п.5 ПБУ 10/99, затраты, связанные с производством продукции, выполнением работ, оказанием услуг, относятся к расходам по обычным видам деятельности (для целей бухгалтерского учета).

При формировании расходов, необходимо группировать их по элементам. Одним из таких элементов являются материальные затраты.

Обратите внимание: В соответствии с п.8 ПБУ 10/99, при организации бухгалтерского учета расходов по статьям затрат необходимо установить и закрепить в учетной политике для целей бухгалтерского учета перечень статей затрат.

По способам отнесения затрат на себестоимость продукции, работ, услуг, затраты организации подразделяются:

- на прямые (основные),

- и косвенные (накладные).

К прямым затратам относятся те расходы, которые непосредственно связаны с производством определенного вида продукции (работ, услуг).

Расходы на сырье и материалы, из которых произведена продукция, относятся к прямым затратам на производство продукции.

В соответствии с п. 17 ПБУ 10/99, расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

И прямые и косвенные расходы для целей бухгалтерского учета признаются в том отчетном периоде, в котором они имели место.

При этом, расходы признаются на основании первичных учетных документов:

- составленных по унифицированным формам,

- содержащих обязательные реквизиты, предусмотренные п.2 ст.9 Закона «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ.

В соответствии с Планом счетов бухгалтерского учета, расходы, связанные с производством продукции, учитываются на счете 20 «Основное производство».

Таким образом, материальные затраты на производство, учитываются именно на этом счете.

Пунктом 58 Положения по ведению бухгалтерского учета предусмотрено, что определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО);

Выбор любого из этих методов необходимо отразить в учетной политике организации для целей бухгалтерского учета.

В соответствии с п.90 Методических указаний по бухгалтерскому учету МПЗ, под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются со склада организации в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями).

Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

По мере отпуска материалов со складов, они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам:

- подготовительные работы в сезонных производствах,

- горно — подготовительные работы,

- освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы),

- на подготовку и освоение производства новых видов продукции и новых технологий,

- рекультивация земель,

зачисляется на счет учета расходов будущих периодов.

На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

В первичных учетных документах на отпуск материалов со складов организации в производственные подразделения, указываются:

1. Наименование материала.

2. Его количество.

3. Цена (учетная цена).

4. Сумма.

5. А также назначение:

- номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы,

- либо номер (шифр) и/или наименование затрат.

В соответствии с п.98 Методических указаний по бухучету МПЗ, организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

В небольших производственных компаниях могут отсутствовать склады производственных МПЗ, в этом случае сырье и материалы поступают сразу непосредственно на производство.

Однако в бухгалтерском учете все равно необходимо вести учет поступления и списания материалов.

На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указывается:

- наименование,

- количество,

- учетная цена и сумма по каждому наименованию,

- номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого они израсходованы,

- либо номер (шифр) и (или) наименование затрат,

- количество и сумма по нормам расхода,

- количество и сумма расхода сверх норм и их причины.

Так же в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации:

- норм расхода материалов,

- производственных программ подразделений организации,

- с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

Внесение изменений в лимиты производится с разрешения тех же лиц, которым предоставлено право их утверждения.

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются:

- лимитно — заборная карта (типовая межотраслевая форма №М-8),

- требование — накладная (типовая межотраслевая форма №М-11),

- накладная (типовая межотраслевая форма №М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97г. №71а.

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ.

При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете».

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно — заборных картах, требованиях — накладных) проставляется штамп (надпись) «Сверх лимита».

В соответствии с п.102 Методических указаний по учету МПЗ, выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

- методом документирования отклонений;

- методом учета партионного раскроя материалов;

- инвентарным методом.

Организацией могут разрабатываться и применяться другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг).

Отклонения от норм расхода материалов методом документирования определяются на основании отдельных сигнальных первичных документов, где отражается отпуск материалов сверх норм.

Методом учета партионного раскроя пользуются для выявления отклонений от норм по каждой партии раскраиваемого материала.

Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

Материалы, подвергающиеся резке или раскрою (листовая сталь, гетинакс, стеклотекстолит, кожа, текстиль и т.д.), в производстве должны учитываться не только в весовом выражении (или в погонных метрах), но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т.д.).

Учет партионного раскроя осуществляется в первично учетном документе типовой формы «Раскройный лист» или «Раскройная карта», который оформляется на каждую партию раскраиваемого материала.

В форму заносится количество материала, поданного к рабочему месту, количество изготовленных заготовок (деталей), количество полученных отходов, а также количество неиспользованных материалов, возвращенных на склад.

Количество изготовленных заготовок (деталей) является в дальнейшем основанием для учета выработки и расчета оплаты труда.

При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по отдельным участкам или по подразделению организации в целом.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков неизрасходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах).

За каждый месяц (проверяемый период) составляется отчет о расходовании материалов, в котором показываются:

- остатки материалов на начало и конец месяца (периода),

- сколько получено и возвращено материалов за отчетный месяц (период),

- сколько фактически израсходовано,

- количество произведенной продукции (изделий, деталей и т.д.) или объемы выполненных работ,

- расход материалов по нормам,

- экономия и перерасход.

Этот отчет с объяснениями руководителя подразделения организации о причинах отклонений от норм и принятых мерах по устранению непроизводительных расходов (мерах по экономии материалов) передается в бухгалтерскую службу для проверки и расчета стоимостных показателей (если они не показаны в отчете).

В Приложении №1 к статье представлены документы, подтверждающие расход материалов для не большого швейного производственного предприятия, использующего как материалы заказчика, так и свои собственные материалы:

1. Отчет об использовании материалов в производстве за 1 кв. 2012г.

2. Приложение к Отчету об использовании материалов за 1 кв. 2012г.

3. Акт на списание материалов за 1 кв.2012г.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

В соответствии с п.109 Методических указаний по бухучету МПЗ, отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета.

В этом случае расходные документы на отпуск материалов не оформляются.

Материалы отпускаются на основании лимитно — заборных карт, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией.

Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией

Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов.

В указанной ведомости материальные затраты (включая ТЗР) приводятся в разрезе цехов и других подразделений с распределением по счетам учета затрат, а внутри них — по заказам (изделиям, видам продукции, работам, услугам) и статьям расходов.

В соответствии с п.117 Методических указаний по бухучету МПЗ, бухгалтерская служба организации обязана:

- проверять поступившие от подразделений организации отчеты и документы;

- производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления.

О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения.

В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления.

При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу.

- определять совместно с другими заинтересованными службами (отделами) организации отклонения фактического расхода материалов от установленных норм;

- регулярно контролировать правильность ведения учета материальных ценностей на складах, в цехах и других подразделениях.

К

основным материалам в производстве

изделий относят материалы, которые

входят в состав изделия. К вспомогательным

материалам относят материалы, которые

используют при производстве изделия,

но не входят в его состав (например,

шлифовальная шкурка, растворители и

пр.).

Расчет

норм расхода основных и вспомогательных

материалов приводится ниже.

2.8.1. Расчет норма расхода плитных и облицовочных материалов

Нормы

расхода древесностружечных (ДСтП) и

древесноволокнистых (ДВП) плит

рассчитываются в квадратных метрах с

точностью до третьего знака после

запятой.

Норму

расхода кромочного пластика рассчитываем

в метрах с точностью до второго знака

после запятой.

Норму

расхода материалов, применяемых при

изготовлении изделий, рассчитываем для

всех деталей или сборочных единиц в

соответствии со спецификацией деталей

независимо от принадлежности их к

определенной КТГ. При этом размеры

деталей и заготовок переписываем из

спецификации, составленной ранее –

таблица 2. Коэффициент, учитывающий

процент технологических отходов Kто,

определяем по формуле:

где

Пто

– утвержденный процент технологических

отходов заготовок, принимаемый по

приложению 8 [4, с. 50].

Коэффициент

полезного выхода заготовок Kпв

определяют по формуле:

где

Ппв

– процент полезного выхода заготовок

из соответствующих материалов

(пиломатериалов, ДСтП, ДВП, шпона

строганого или лущеного и т. п.), принимаемый

по приложению 8 [4, с. 50].

Расчеты

норм расхода материалов на изготовление

изделия выполняем в табличных формах

(таблица 12). Общий расход каждого материала

на изготовление изделия по видам и

толщине подсчитываем, суммируя данные

соответствующих строк графы 21.

После

определения норм расхода определяем

расход материалов на выполнение годовой

производственной программы. Сводная

спецификация расхода древесных и

облицовочных материалов на изготовление

стола для компьютера представлена в

таблице 13.

Расчеты:

1.

Коэффициент,

учитывающий процент технологических

отходов Kто

для

ламинированной ДСтП:

2.

Коэффициент,

учитывающий процент технологических

отходов Kто

для ламинированной ДСтП:

3.

Коэффициент,

учитывающий процент технологических

отходов Kто

для

кромочного пластика:

4.

Коэффициент,

учитывающий процент технологических

отходов Kто

для кромочного пластика:

Так

как ламинированную ДСтП мы раскрываем

на щитовые заготовки без припусков на

механическую обработку, то размеры

заготовок определяем только для

кромочного пластика в виде таблицы 11.

Припуски на механическую обработку

заготовок облицовок из синтетических

материалов берем из литературы [4, с.

42]. По длине берем 80 мм, по ширине 6 мм.

Таблица

11 – Определение размеров заготовок

кромочного пластика

|

Наименование |

Длина, |

Ширина, |

||||

|

Номинальная |

Припуск |

Размер заготовки |

Номинальная |

Припуск |

Размер |

|

|

Задняя |

828 |

80 |

908 |

16 |

6 |

22 |

|

Горизонтальная |

828 |

80 |

908 |

16 |

6 |

22 |

|

Опора |

160 |

80 |

240 |

16 |

6 |

22 |

|

Опора |

100 |

80 |

180 |

16 |

6 |

22 |

|

Опора |

100 |

80 |

180 |

16 |

6 |

22 |

|

Опора |

734 |

80 |

814 |

16 |

6 |

22 |

|

Опора |

520 |

80 |

600 |

16 |

6 |

22 |

|

Крышка |

470 |

80 |

550 |

16 |

6 |

22 |

|

Крышка |

220 |

80 |

300 |

16 |

6 |

22 |

|

Крышка, |

900 |

80 |

980 |

16 |

6 |

22 |

|

Крышка, |

600 |

80 |

680 |

16 |

6 |

22 |

|

Отбойник, |

800 |

80 |

880 |

16 |

6 |

22 |

|

Отбойник, |

60 |

80 |

140 |

16 |

6 |

22 |

|

Крышка |

420 |

80 |

500 |

16 |

6 |

22 |

|

Крышка |

220 |

80 |

300 |

16 |

6 |

22 |

|

Клавиатурная |

802 |

80 |

882 |

16 |

6 |

22 |

|

Клавиатурная |

450 |

80 |

530 |

16 |

6 |

22 |

Таблица

12 – Расчет нормы расхода плитных и

облицовочных материалов на стол для

компьютера

|

№ п/п |

Наименование |

Единица |

Количество |

Размеры |

Площадь,

м2, |

Размеры |

Площадь,

м2, |

Коэффициент |

Средневзвешенный |

Норма м2, |

||||

|

Д |

Ш |

Т |

Д |

Ш |

Т |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Ламинированная |

||||||||||||||

|

1. |

Задняя |

м2 |

1 |

828 |

360 |

— |

0,298 |

828 |

360 |

— |

0,298 |

1,01 |

1,087 |

0,327 |

|

2. |

Горизонтальная |

м2 |

2 |

828 |

100 |

— |

0,166 |

828 |

100 |

— |

0,166 |

1,01 |

1,087 |

0,182 |

|

3. |

Опора |

м2 |

1 |

160 |

100 |

— |

0,016 |

160 |

100 |

— |

0,016 |

1,01 |

1,087 |

0,018 |

|

4. |

Опора |

м2 |

2 |

180 |

100 |

— |

0,036 |

180 |

100 |

— |

0,036 |

1,01 |

1,087 |

0,040 |

|

5. |

Опора |

м2 |

2 |

734 |

520 |

— |

0,736 |

734 |

520 |

— |

0,736 |

1,01 |

1,087 |

0,838 |

|

6. |

Крышка |

м2 |

1 |

470 |

220 |

— |

0,103 |

470 |

220 |

— |

0,103 |

1,01 |

1,087 |

0,113 |

|

7. |

Крышка |

м2 |

1 |

900 |

600 |

— |

0,540 |

900 |

600 |

— |

0,540 |

1,01 |

1,087 |

0,593 |

|

8. |

Отбойник |

м2 |

1 |

800 |

60 |

— |

0,048 |

800 |

60 |

— |

0,048 |

1,01 |

1,087 |

0,053 |

|

9. |

Крышка |

м2 |

1 |

420 |

220 |

— |

0,092 |

420 |

220 |

— |

0,092 |

1,01 |

1,087 |

0,101 |

|

10. |

Клавиатурная |

м2 |

1 |

802 |

450 |

— |

0,361 |

802 |

450 |

— |

0,361 |

1,01 |

1,087 |

0,396 |

|

ВСЕГО: |

2,661 |

|||||||||||||

|

Кромочный |

||||||||||||||

|

1. |

Задняя |

м |

2 |

828 |

— |

— |

1,66 |

908 |

— |

— |

1,82 |

1,031 |

1,031 |

1,93 |

|

2. |

Горизонтальная |

м |

4 |

828 |

— |

— |

3,31 |

908 |

— |

— |

3,63 |

1,031 |

1,031 |

3,86 |

|

3. |

Опора |

м |

1 |

160 |

— |

— |

0,16 |

240 |

— |

— |

0,24 |

1,031 |

1,031 |

0,26 |

|

4. |

Опора |

м |

1 |

— |

100 |

— |

0,10 |

— |

180 |

— |

0,18 |

1,031 |

1,031 |

0,19 |

|

5. |

Опора |

м |

4 |

— |

100 |

— |

0,40 |

— |

180 |

— |

0,72 |

1,031 |

1,031 |

0,77 |

|

6. |

Опора |

м |

4 |

734 |

— |

— |

2,94 |

814 |

— |

— |

3,26 |

1,031 |

1,031 |

3,47 |

|

7. |

Опора |

м |

2 |

— |

520 |

— |

1,04 |

— |

600 |

— |

1,20 |

1,031 |

1,031 |

1,28 |

|

8. |

Крышка |

м |

1 |

470 |

— |

— |

0,47 |

550 |

— |

— |

0,55 |

1,031 |

1,031 |

0,58 |

|

9. |

Крышка |

м |

2 |

— |

— |

— |

0,44 |

— |

300 |

— |

0,60 |

1,031 |

1,031 |

0,64 |

|

10. |

Крышка, |

м |

2 |

900 |

— |

— |

1,80 |

980 |

— |

— |

1,96 |

1,031 |

1,031 |

2,08 |

|

11. |

Крышка, |

м |

2 |

— |

600 |

— |

1,20 |

— |

680 |

— |

1,36 |

1,031 |

1,031 |

1,45 |

|

12. |

Отбойник, |

м |

2 |

800 |

— |

— |

1,60 |

880 |

— |

— |

1,76 |

1,031 |

1,031 |

1,87 |

|

13. |

Отбойник, |

м |

2 |

— |

60 |

— |

0,12 |

— |

140 |

— |

0,28 |

1,031 |

1,031 |

0,30 |

|

14. |

Крышка |

м |

2 |

420 |

— |

— |

0,84 |

500 |

— |

— |

1,00 |

1,031 |

1,031 |

1,06 |

|

15. |

Крышка |

м |

2 |

— |

220 |

— |

0,44 |

— |

300 |

— |

0,60 |

1,031 |

1,031 |

0,64 |

|

16. |

Клавиатурная |

м |

2 |

802 |

— |

— |

1,60 |

882 |

— |

— |

1,76 |

1,031 |

1,031 |

1,87 |

|

17. |

Клавиатурная |

м |

2 |

— |

450 |

— |

0,90 |

— |

530 |

— |

1,06 |

1,031 |

1,031 |

1,13 |

|

Всего: |

23,38 |

Таблица

13 – Сводная спецификация расхода

плитных

и облицовочных материалов на стол для

компьютера

|

Наименование |

Сорт, |

Размеры, |

Норма |

||||

|

Д |

Ш |

Т |

единица |

на |

на |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Ламинированная |

У |

2440 |

1830 |

16 |

м2 |

2,661 |

266100 |

|

Кромочный |

МКР |

22 |

м |

23,38 |

2338000 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #