Какие есть методы нормирования расхода сырья и материалов? Как их применять?

Как разработать и утвердить нормы расходования материальных ресурсов на производство?

Какие особенности надо учитывать при разработке и утверждения норм расходования общепроизводственных и общехозяйственных материалов?

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

• полезный расход;

• отходы;

• потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• расчетно-аналитический;

• опытно-эмпирический (производственный);

• отчетно-статистический;

• метод укрупненных нормативов;

• метод переводных коэффициентов;

• комбинированный метод.

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

Обратите внимание!

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Продолжаем освещать вопросы, связанные с бюджетным планированием. В одной из первых статей в блоге мы рассказывали о разумном финансовом планировании для сети учреждений и касались темы расчета нормативов. Сегодня попробуем немного глубже в ней разобраться.

Главный документ, из которого можно взять методы и инструменты расчета нормативов — Постановление Правительства № 640 от 26 июня 2015 года.

Но конкретный порядок расчетов должны устанавливать учредители и профильные министерства, учитывая отраслевые правила и рекомендации.

К примеру, муниципальный отдел образования для расчета нормативов затрат будет использовать несколько законодательных актов:

- Постановлением Правительства от 26.06.2015 № 640;

- Порядок формирования и обеспечения государственного задания, утвержденный на региональном и муниципальном уровнях;

- Приказы Минпросвещения России от 20.11.2018 № 235 и № 237 — в качестве отраслевых рекомендаций.

Расчет нормативов возложен на учредителей, но и подведомственные учреждения не остаются в стороне. Они дают информацию, данные для более точных расчетов, с учетом собственных потребностей в финансировании, специфики деятельности, местонахождения и т.д.

Для расчета нормативов затрат используются различные подходы. Например, в основу можно взять ресурсные нормы — материальные, технические, трудовые. Их придется искать в СНиП, СанПиН, различных стандартах и регламентах. Если подобных законодательных актов нет вообще или нет именно для данной отрасли, то придется либо прибегать к применительным нормам, проще говоря — брать чужие нормативы и подгонять под свои нужды, или использовать другой метод.

На практике сбор информации для проведения расчетов нормативов затрат часто представляет собой хаотический обмен данными между подразделениями и учредителем. Нет единых форм и таблиц для заполнения и систематизации, сложно анализировать поступающие сведения и собирать в единую систему, цифры подгоняются, искажаются, и в итоге при проверке учредитель не в состоянии их как-либо объяснить и обосновать.

Автоматизация расчета нормативных затрат

Естественным выходом является использование специальной программы для расчетов. Необходимо, чтобы данные не только можно было обрабатывать в программе, но и оперативно в нее подгружать, формировать специализированную документацию, например, для обоснования состава затрат для той или иной государственной услуги.

Т.е. нужно решение, в котором смогут работать сразу много пользователей независимо друг от друга, вносить изменения, загружать и выгружать данные, и все это будет контролироваться учредителем.

Компания ФИНАТЕК обладает таким решением. Это уже известный вам РАМЗЭС 2.0.

Что позволяет делать сервис всей сети подведомственных учреждений и их учредителю:

- производить расчеты нормативных затрат (базовых нормативов затрат) на оказание государственных услуг (выполнение работ), на основании актуальной статистики по всей сети учреждений;

- вести планирование нормативных затрат в целях формирования госзадания на очередной год и плановый период;

- не только рассчитывать, но и обосновывать каждый вид расхода, в том числе в целях проверки вышестоящими органами;

- контролировать исполнение госзаданий, показатели ПФХД;

- автоматизировать согласование документов при помощи электронного документооборота и электронной подписи;

- сократить до минимума бумажный документооборот или полностью отказаться от него.

С помощью РАМЗЭС 2.0 рассчитываются отраслевые и территориальные коэффициенты, а схема расчета предельно понятна.

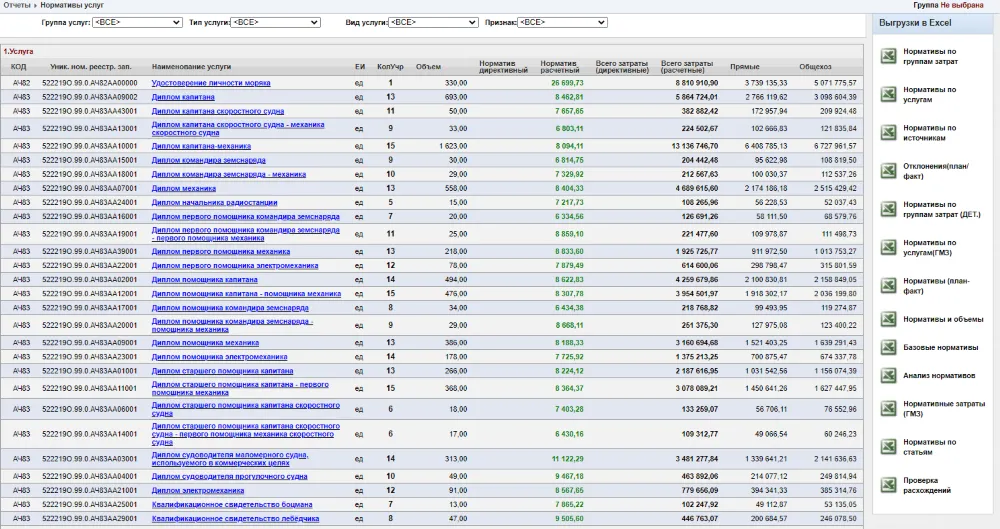

Однако, это лишь один из методов расчета, позволяющий получить расчетный норматив. Плюс ко всему — огромное множество различных аналитических форм отчетов представлены и разработаны в системе РАМЗЭС 2.0. Пример расчетов и отчетных форм можно увидеть на рисунке 1:

Рисунок 1

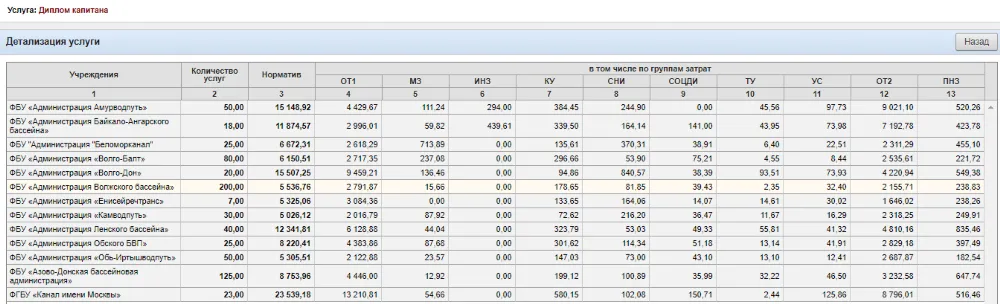

Расчет нормативных затрат с использованием материальных, технических, трудовых ресурсных норм наиболее часто встречается у представителей отраслей, в которых нет возможности позаимствовать базовые нормативы у профильных федеральных органов исполнительной власти. Для этого приходится проводить детализированный расчет нормативов по группам затрат для каждой услуги.

Подобный расчет представлен на рисунке 2.

Рисунок 2

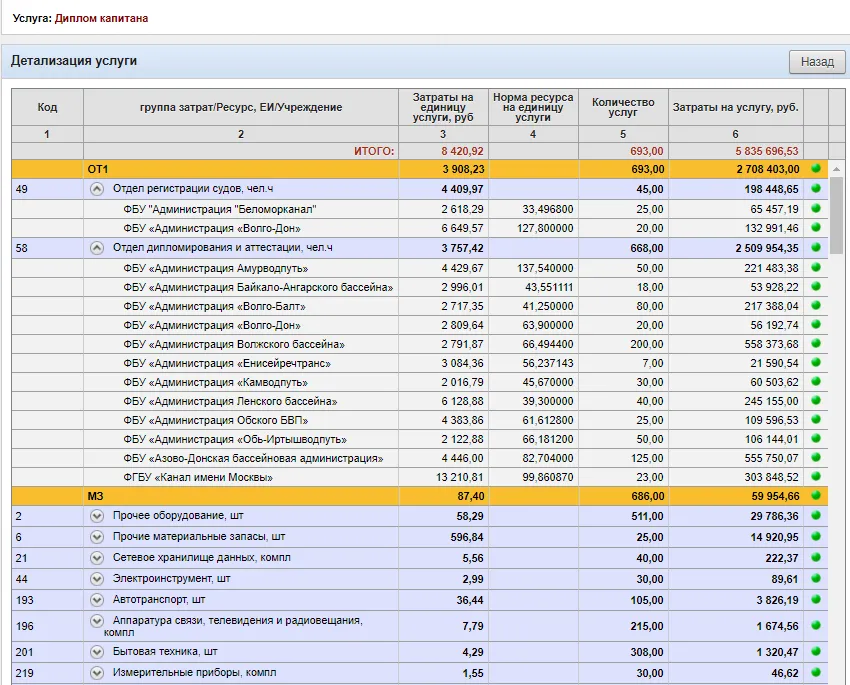

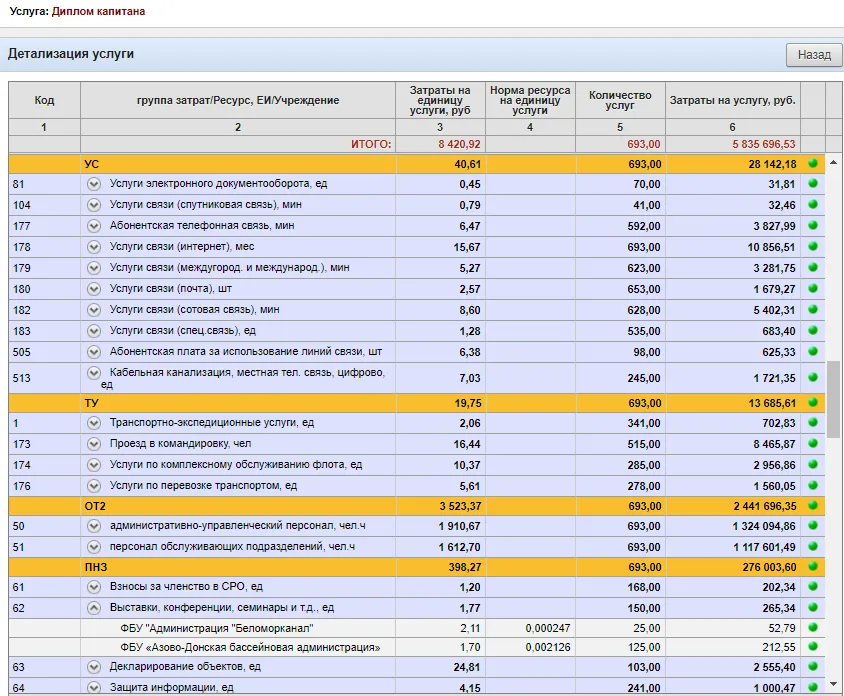

Все эти цифры собираются из подробных мельчайших деталей, то есть необходимо рассчитать норму ресурса на единицу каждой услуги, количество ресурса, задействованного в оказании услуги, затраты на каждую услугу, количество услуг и т.д. Подробную детализацию норматива можно увидеть на рисунках 3 и 4.

Рисунок 3

Рисунок 4

РАМЗЭС позволяет не только детализировать расчеты нормативов и провести их в гораздо более короткие сроки по сравнению с использованием, к примеру, таблиц Excel (по нашим данным временные затраты сокращаются в 10 и более раз), но и подготовить документацию, обосновывающую расчеты для проверяющих.

Решаются главные задачи — расчет и обоснование. Кроме того, РАМЗЭС взаимодействует с внешними системами, позволяя создавать отчеты, согласно требованиям Счетной Палаты и других контролирующих органов, загружать необходимые данные на bus.gov.ru, в Электронный бюджет, а также обмениваться данными с 1С, Парус, Криста и другими программами.

Мы предлагаем вам поделиться с нами информацией — как в вашем учреждении ведется расчет нормативов затрат? Сколько времени занимает? Как вы относитесь к автоматизации этого процесса?

И, конечно, как всегда, ждем ваши вопросы по РАМЗЭС 2.0, в том числе методические, мы с радостью ответим на них в комментариях.

РАМЗЭС 2.0

Разумное финансовое планирование

Хотите узнать больше о РАМЗЭС 2.0 или заказать демонстрацию?

Оставляйте свои контактные данные в форме ниже и мы вам перезвоним:

УТВЕРЖДЕНЫ

Министерством финансов СССР,

Госпланом СССР, Госкомцен СССР и ЦСУ СССР

24 января 1983 г. N 12

ТИПОВЫЕ УКАЗАНИЯ

ПО ПРИМЕНЕНИЮ НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЮ НОРМАТИВНОЙ (ПЛАНОВОЙ) И ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ)

1. Общие положения

1.1. Настоящие Типовые указания по применению нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ) разработаны Минфином СССР, Госпланом СССР, Госкомцен СССР и ЦСУ СССР во исполнение Постановления Совета Министров СССР от 26 июля 1982 г. N 695 «Об улучшении учета и отчетности по расходованию и экономии материальных ресурсов».

1.2. Основными задачами нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в производстве резервов и результатов внутризаводского хозрасчета.

1.3. Нормативный метод как совокупность способов и приемов учета и контроля за выполнением заданий по снижению себестоимости продукции является важным средством управления формированием затрат на производство. Он предусматривает создание системы действующих прогрессивных норм и нормативов и на ее основе калькуляции нормативной себестоимости; выявление и учет затрат, связанных с отклонениями от действующих норм и нормативов; исчисление фактической себестоимости продукции (работ) на основе предварительно составленных калькуляций нормативной себестоимости.

1.4. Для внесения изменений в калькуляции нормативной себестоимости, а также для осуществления контроля за выполнением плана внедрения новой техники, прогрессивной технологии, совершенствования организации производства и труда и расчета экономической эффективности проведенных организационно — технических мероприятий необходимо учитывать изменения норм.

1.5. Учет фактических затрат при нормативном методе должен вестись раздельно в части затрат по нормам и в части затрат, представляющих собой отклонения от норм. Это достигается путем повседневного документирования затрат по основным их видам, вызванных отклонениями от норм, либо расчетным путем за сравнительно короткие периоды времени, что позволяет своевременно принимать меры по предотвращению перерасходов и повышать уровень технологической, организационной и плановой дисциплины.

1.6. Оперативное выявление и текущий учет отклонений от действующих норм затрат по видам продукции (работ), причинам, лицам, от которых зависят отклонения, должны применяться и при других существующих методах производственного учета и калькулирования себестоимости продукции, внося в учет затрат новую группировку, направленную на осуществление оперативного текущего контроля за соблюдением норм и нормативов. Отклонения от норм во всех отраслях должны отражаться в ведомостях (машинограммах) сводного учета затрат на производство.

1.7. Исчисление фактической себестоимости отдельных видов продукции с использованием нормативных калькуляций и данных учета отклонений от норм и изменений норм наиболее целесообразно применять в массовых и крупносерийных производствах, в которых продукция изготовляется из большого количества деталей и узлов или носит многономенклатурный характер (предприятия машиностроения и металлообработки, трикотажной, обувной, швейной, мебельной, шинной и т.п. отраслей промышленности).

1.8. В тех отраслях, где действующие (текущие) и плановые нормы близки по своим величинам (при выпуске более или менее однородной и простой по конструкции продукции с коротким производственным циклом, стабильности условий производства, небольших остатках незавершенного производства и относительно нечастых и незначительных по размерам изменениях норм), объединения (предприятия) и организации по согласованию с министерствами и ведомствами вместо нормативных могут использовать плановые калькуляции.

1.9. Сводный учет затрат на производство при нормативном методе учета ведется по статьям затрат, учитываемых по конкретным видам или группам однородных видов продукции, в соответствии с Основными положениями по планированию, учету и калькулированию себестоимости продукции и отраслевыми инструкциями министерств и ведомств по указанным вопросам <*>.

<*> В дальнейшем именуются «Основные положения по планированию и учету себестоимости».

При этом учет затрат на производство может вестись по бесполуфабрикатному варианту, т.е. без системного учета себестоимости полуфабрикатов своего производства, или по полуфабрикатному варианту — с отражением себестоимости в системе счетов бухгалтерского учета при передаче их из цеха в цех.

1.10. Объединения (предприятия) и организации не должны допускать обезличенного учета затрат на производство, при котором отсутствует повседневный учет отклонений от действующих норм в разрезе конкретных видов или однородных групп продукции и текущий контроль за затратами, а калькулирование фактической себестоимости производится путем распределения фактических затрат между товарным выпуском и незавершенным производством, а также между отдельными видами продукции (работ) пропорционально их плановой или нормативной себестоимости.

1.11. Настоящие Типовые указания должны быть использованы при подготовке министерствами и ведомствами и утверждении в установленные порядки и сроки соответствующих отраслевых методических указаний по применению в подведомственных объединениях, на предприятиях и в организациях нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ).

1.12. В условиях механизации и автоматизации обработки информации разработка нормативных и фактических калькуляций, систематизация и корректировка норм и нормативов, систематизация и обобщение информации по учету движения полуфабрикатов, узлов и деталей, систематизация и обобщение информации по отклонениям, незавершенному производству, сводному учету затрат на производство осуществляются с использованием средств вычислительной и другой организационной техники.

Порядок ведения нормативного метода учета в условиях механизации и автоматизации учетно — вычислительных работ регламентирован соответствующими типовыми проектными решениями (пакетами прикладных программ).

1.13. С изданием настоящих Типовых указаний утрачивают силу письма Министерства финансов СССР от 3 октября 1960 г. N 346 «Об основных положениях по нормативному методу учета затрат на производство и калькулирования себестоимости продукции», от 4 февраля 1963 г. N 34 «О широком распространении нормативного метода учета затрат на производство и калькулирования себестоимости продукции на промышленных предприятиях и стройках», от 26 мая 1964 г. N 128 «О внедрении нормативного метода учета и калькулирования себестоимости продукции на промышленных предприятиях и стройках».

2. Нормы затрат и нормативные калькуляции

2.1. Основой нормативного метода учета являются нормативная база, представляющая собой комплекс прогрессивных научно обоснованных трудовых, материальных и финансовых норм и нормативов, порядок и методы их формирования, обновления и использования при разработке перспективных и текущих планов, а также организации подготовки и контроля норм и нормативов на всех уровнях планирования.

2.2. Разработка норм и нормативов затрат на производство должна осуществляться в соответствии с Системой прогрессивных технико — экономических норм и нормативов <*>, одобренной Постановлением Госплана СССР от 11.01.80 N 7 «О системе прогрессивных технико — экономических норм и нормативов и мерах по ее внедрению в планирование», и отраслевыми указаниями министерств и ведомств, изданными на ее основе.

<*> В соответствии с Положением о главных бухгалтерах главный бухгалтер имеет право требовать от руководителей бригад, участков, цехов, отделов и других подразделений и служб, а также в необходимых случаях и от руководителя объединения, предприятия, организации пересмотра завышенных и устаревших норм расхода сырья, материалов, затрат труда и других норм, а также проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов.

2.3. Формирование прогрессивных технико — экономических норм и нормативов является важнейшим условием не только повышения эффективности производства и качества работы, но и совершенствования планирования, учета и калькулирования себестоимости продукции. Их внедрение предполагает реализацию мероприятий, направленных на улучшение первичного учета и отчетности, применение нормативного метода учета на предприятиях и в объединениях и усиление контроля за фактическим использованием материальных, трудовых и финансовых ресурсов.

В связи с этим бухгалтерия и другие службы объединения (предприятия) должны осуществлять контроль за качеством норм и нормативов и своевременно вносить руководству предложения по пересмотру завышенных и устаревших норм и нормативов.

2.4. Нормы затрат планируемого периода (плановые нормы) на производство конкретной продукции (работы) должны быть, как правило, ниже уровня норм и фактических удельных затрат за истекший год. В основу их расчета принимаются действующие нормы и задания по их снижению, формируемые на базе мероприятий по плану технического развития и совершенствования организации производства и управления.

Действующие нормы разрабатываются на каждый вид полуфабриката, узла, детали, продукции (работы) в условиях достигнутого в объединении (предприятии) уровня технологии и организации производства и труда и служат для непосредственного отпуска материальных ресурсов на производственные нужды и расчета заработной платы.

Они должны систематизироваться в спецификациях норм расходов материалов и в картах норм времени и расценок.

Изменение действующих норм в результате проведения оргтехмероприятий обеспечивает в среднем за календарный период достижение плановых норм.

2.5. Индивидуальные нормы определяют расход нормируемого вида сырья и материалов на производство единицы продукции (работы) — деталь, узел, изделие и т.д. в единицах массы или объема.

В отличие от индивидуальных групповые нормы рассчитываются как средневзвешенные величины затрат на планируемые объемы производства одноименных видов продукции.

По степени укрупнения индивидуальные нормы разрабатываются в специфицированном и сводном виде на все изделия и виды продукции (работ), предусмотренные в плане производства.

Специфицированные нормы — это расход на производство единицы продукции (работы) конкретных видов сырья и материалов в ассортименте, т.е. по типосорторазмерам, маркам, профилям, составу.

В течение года специфицированные нормы оперативно корректируются в результате текущих изменений конструкции изделия, рецептуры продукции, технологии производства, которые учитываются при обеспечении текущей потребности цехов и участков в сырье и материалах, а также при организации контроля за их расходом.

Сводные нормы — это расход однородных видов сырья и материалов на изготовление изделия или номенклатурной группы изделий, по которым ведется расчет потребности и составляются балансы при разработке планов экономического и социального развития.

2.6. Нормы должны быть обоснованными, напряженными, прогрессивными. Ответственность за достоверность норм и нормативов и своевременное уточнение их несут руководители организаций (предприятий), утвердившие эти нормы и нормативы.

2.7. Координацию работ отделов и цехов по подготовке, внедрению и систематическому обновлению норм и нормативов в объединениях (предприятиях) и организациях должны осуществлять планово — экономические отделы. Организацию всей работы по созданию и обновлению норм и нормативов в составе планово — экономических отделов целесообразно возлагать на нормативные группы (бюро), в функции которых должны входить: систематизация всех поступающих от соответствующих подразделений норм и нормативов; создание фондов нормативной информации; составление нормативных калькуляций и обеспечение ими цехов и служб; учет изменений норм и их внесение в нормативные калькуляции; контроль за своевременностью изменений норм; составление отчетов об изменениях норм по изделиям и причинам; расчет и анализ эффективности организационно — технических мероприятий и отклонений от норм затрат. При механизации и автоматизации учетно — вычислительных работ значительная часть этих функций выполняется с помощью вычислительных установок.

2.8. При нормативном методе наряду с калькуляциями плановой и фактической себестоимости продукции (работ) применяется также калькуляция нормативной себестоимости.

Плановая калькуляция составляется до начала планируемого периода на основании плановых норм и нормативов исходя из заданий по снижению себестоимости товарной продукции и лимита (предельного уровня) материальных затрат, устанавливаемых вышестоящей организацией. Плановые нормы определяют среднегодовую плановую величину расходов на производство единицы продукции (работы). При ее исчислении не должны учитываться расходы, не предусмотренные технологическим процессом, потери от брака (если они не предусмотрены планом), непроизводительные расходы.

В отличие от плановой нормативная калькуляция разрабатывается из основании действующих на начало отчетного периода индивидуальных, специфицированных норм. Если плановая калькуляция является неизменной в течение определенного периода (квартала, года), то нормативная изменяется по мере внедрения организационно — технических мероприятий и обновления норм и нормативов. Нормативные калькуляции отражают нормативные затраты, соответствующие организационно — техническому уровню производства в данный момент. Они составляются на все изделия, на которые утверждены нормы затрат. Сопоставлением нормативной себестоимости на начало планируемого периода с планом по себестоимости определяется степень напряженности плана.

Взаимосвязь плановой и нормативной себестоимости выражается в том, что выполнение заданий по снижению норм должно в среднем за отчетный период обеспечить достижение плановой себестоимости. На начало планируемого периода нормативная себестоимость, как правило, может быть выше плановой, а на конец — ниже плановой себестоимости.

Калькуляция фактической себестоимости продукции (работ) составляется периодически на основании данных бухгалтерского учета о затратах на производство для осуществления контроля за выполнением плана по себестоимости отдельных видов продукции (работ).

При составлении нормативных, плановых и отчетных калькуляций должна применяться единая номенклатура статей расходов.

2.9. Разработка нормативных калькуляций на изделие в целом и его составные части (узлы, детали полуфабрикаты) — один из основных элементов нормативного метода учета. В условиях массового и крупносерийного производства, где выпускается многономенклатурная продукция и она является результатом сборки большого числа деталей, нормативные калькуляции служат основой для исчисления фактической себестоимости конкретных видов продукции. Их данные используются также для оценки незавершенного производства и брака.

2.10. Нормативные калькуляции на детали и узлы составляются только по прямым затратам материалов и заработной платы, а на изделие в целом, как правило, по всем статьям производственной себестоимости. В отдельных производствах, в которых незначителен удельный вес расходов по обслуживанию и управлению, допускается составление в порядке исключения нормативных калькуляций и на изделие в целом только по прямым затратам материалов и заработной платы.

2.11. Номенклатура статей расходов в нормативных калькуляциях на продукцию (работы) должна соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. В этих целях должны быть разработаны нормы и нормативы по всем статьям расходов, включенным в нормативные калькуляции.

При отсутствии норм и нормативов по некоторым статьям допускается исходить из сумм, предусмотренных в плановых калькуляциях.

2.12. Нормативная себестоимость на виды продукции определяется в соответствии с принятым в объединении (предприятии) вариантом построения сводного учета затрат (полуфабрикатным или бесполуфабрикатным). При полуфабрикатном варианте учета определению нормативной себестоимости изделия предшествует исчисление себестоимости полуфабрикатов. В этом случае в нормативных калькуляциях вводится специальная комплексная статья, по которой у цехов — потребителей отражается себестоимость полученных полуфабрикатов. При бесполуфабрикатном варианте в нормативных калькуляциях выделяются затраты отдельных цехов. На предприятиях с бесцеховой структурой управления нормативные калькуляции следует составлять в отдельных случаях по участкам.

2.13. Составление нормативных калькуляций на изделия в целом с предварительной разработкой калькуляций на детали и узлы осуществляется в следующем порядке. В первую очередь в соответствии с ходом технологического процесса составляются нормативные калькуляции на детали, затем простейшие узлы, более сложные узлы (сборочные единицы) и, наконец, на изделие в целом. В нормативной калькуляции на деталь приводится ее шифр и наименование. Кроме того, указываются узлы и изделия, в которых она применяется и в каком количестве. Расход материалов на деталь показывается по их номенклатурным номерам в натуральном и стоимостном выражении.

Нормативная себестоимость узла представляет собой итог себестоимости всех деталей (в том числе и покупных полуфабрикатов), которые входят в состав данного узла, с добавлением стоимости материальных ресурсов, расходуемых при сборке, и суммы заработной платы по сборке. Себестоимость отдельных деталей включается в нормативную калькуляцию узла на основании нормативных калькуляций деталей, а затраты по сборке узла — на основании технологических карт сборки.

Нормативная калькуляция на изделие составляется на основе калькуляций на детали и узлы, входящие в данное изделие, с добавлением затрат по его сборке.

2.14. В отдельных производствах допускается составление нормативных калькуляций на изделие в целом, без разработки их на детали и узлы. При этом стоимость материальных ресурсов, а также других прямых затрат определяется на основании сводных норм расхода, составляемых технологическим и конструкторским отделами, и действующих цен. Трудоемкость и сумма заработной платы рассчитываются по сводным данным отдела труда и заработной платы, полученным на основании технологических карт или другой технической документации, отражающих уровень норм заработной платы на начало месяца.

Расходы по обслуживанию производства и управлению, а также другие виды расходов, по которым нормы не разработаны, допускается включать в нормативные калькуляции в соответствии со сметами этих расходов и принятой в отраслевых инструкциях методикой их распределения.

2.15. При отсутствии калькуляций на детали и узлы оценка брака и незавершенного производства, также как и выписка первичных документов, осуществляются на основании технологических карт или других заменяющих их документов, содержащих необходимые данные (план операций, нормы времени и расценки по заработной плате, нормы расхода материалов, нормативы отходов и т.д.).

2.16. Общий порядок составления нормативных калькуляций регламентируется отраслевыми указаниями, а затем он конкретизируется в инструкциях, разрабатываемых непосредственно в объединениях (предприятиях) и организациях. Формы карт нормативных калькуляций и другой документации следует предусматривать в отраслевых указаниях.

2.17. При небольшой номенклатуре несложных видов продукции возможно совмещение конструкторской и технологической документации с нормативной. В этом случае технологические карты дополняются специальными графами для заполнения данных о нормах расхода материалов и описания операций технологической обработки. В результате создается новый комбинированный вид документации — технолого-нормативная.

2.18. При наличии на предприятии АСУ формирование и использование норм и нормативов осуществляется на основе автоматизированной системы сбора, накопления и обновления норм и нормативов (АСН).

В рамках АСН создаются фонды норм и нормативов, которые образуют специализированную базу данных. На основе накапливаемой информации выполняется анализ динамики и прогнозирование норм и нормативов, осуществляется контроль за их выполнением, а также проводится сопоставление фактических удельных расходов и проектных норм и нормативов с устанавливаемыми в планах нормами и нормативами.

3. Учет изменений норм

3.1. В объединениях (предприятиях) и организациях нормативная база должна своевременно обновляться в результате проведенных мероприятий по плану технического развития и совершенствования организации производства и управления.

3.2. Для своевременного внесения всех изменений в нормативную базу необходимо устанавливать порядок их оформления первичными документами и сообщения заинтересованным отделам, службам и цехам, а также учета изменений норм по конкретным видам продукции (работ), причинам и исполнителям.

Учет изменений норм имеет важнейшее значение для организации контроля за своевременным выполнением мероприятий по плану технического и организационного развития производства, а также для расчета их эффективности. При этом в учете должно нарастающими итогами с начала года или запуска отражаться влияние отдельных мероприятий по снижению материалоемкости, трудоемкости и себестоимости продукции (работ). В учете следует указывать цехи и отделы, которые осуществили эти мероприятия, и степень их участия в достигнутых результатах. Данные такого учета должны систематически обобщаться планово — экономическим отделом и представляться соответствующим службам управления для анализа и принятия необходимых решений.

Основное требование, предъявляемое к учету изменений норм, состоит в постоянном обеспечении единообразия норм, применяемых при оформлении первичных документов по отпуску материальных ценностей в производство, учету выработки продукции и начислению заработной платы, и норм, применяемых при составлении нормативных калькуляций.

3.3. В целях получения обобщенных данных о причинах изменений норм, составления отчетности и анализа следует разработать отраслевые группировки изменений норм, в соответствии с которыми объединения (предприятия) и организации должны устанавливать их перечни с учетом особенностей технологии, организации производства и т.п. При этом каждому изменению присваивается определенный код.

Перечень причин изменений норм целесообразно строить в разрезе основных групп технико — экономических факторов, применяемых при расчете заданий по снижению себестоимости продукции (работ):

I. Повышение технического уровня производства:

внедрение новой, прогрессивной технологии, механизации и автоматизации производственных процессов;

расширение масштабов и совершенствование применяемой техники и технологии производства;

улучшение использования и применение новых видов сырья и материалов;

изменение конструкции и технических характеристик изделий;

прочие факторы, повышающие технический уровень производства.

II. Улучшение организации производства и труда:

развитие специализации производства;

улучшение организации и обслуживания производства;

совершенствование управления производством;

улучшение организации труда;

улучшение использования основных фондов;

улучшение материально — технического снабжения и использования материальных ресурсов;

совершенствование транспортных связей;

прочие факторы, повышающие уровень организации производства.

III. Изменение объема и структуры производства:

снижение затрат в результате роста объема производства;

повышение качества продукции.

IV. Улучшение использования природных ресурсов:

изменение состава и качества природного сырья;

изменение продуктивности месторождений природного сырья;

изменение объемов подготовительных работ при добыче природного сырья;

изменение способов добычи природного сырья;

другие природные условия.

V. Развитие производства:

ввод и освоение производств;

подготовка и освоение производства на действующих предприятиях;

прочие факторы.

3.4. Изменения нормативных калькуляций следует, как правило, производить на начало месяца. Изменения текущих норм, произведенные в течение отчетного месяца, когда их величина значительна, учитываются до конца отчетного месяца обособленно, а при незначительности величины этих изменений их целесообразно отражать отдельной позицией вместе с отклонениями от норм.

3.5. Изменения действующих норм оформляются специальными первичными документами — извещениями об изменениях норм. Наряду с отражением прежней и новой нормы и полученной разницы между ними в извещениях обязательно указывается точная дата введения новой нормы.

Извещения об изменениях норм, как правило, должны оформляться: по расходу сырья и материалов — технологическим отделом; по изменениям цен на материальные ресурсы — плановым отделом; по изменениям норм времени, выработки, обслуживания и расценок — отделом труда и заработной платы; по изменениям применяемости полуфабрикатов, деталей, узлов — конструкторским отделом; по изменениям норм расхода топлива и энергии — службой главного энергетика. Все изменения норм вводятся в производство только после их внесения в нормативно — технологическую документацию. В объединениях (предприятиях) и организациях следует разрабатывать графики доведения извещений до соответствующих отделов и служб.

3.6. Все извещения об изменениях норм подлежат регистрации в планово — экономическом отделе в разрезе отделов и служб, которые их оформили, что необходимо для контроля за полнотой поступления извещений и последующей правильной оценки величины этих изменений.

На основании извещений вносятся изменения в карты нормативной калькуляции. При этом отражение изменений производится в заранее предусмотренных для этого графах действующих карт, а не путем исправления прежних норм.

Изменения в технологическую и техническую документацию вносятся по мере поступления извещений, а в нормативные калькуляции — на начало следующего после получения извещений месяца.

3.7. Для расчета и анализа экономической эффективности проведенных организационно — технических мероприятий и оценки их результатов в планово — экономическом отделе должен вестись оперативный учет изменений норм в разрезе мероприятий, причин, исполнителей. Для этого целесообразно применять специальные карты учета изменений норм на отдельные виды продукции и изделия, а также ведомости учета выполнения плана организационно — технических мероприятий.

Формы извещений, а также журналов их регистрации, карточек учета изменений норм целесообразно предусматривать в отраслевых указаниях, а конкретный порядок изменения норм, их оформления, сроки прохождения документов должны устанавливаться непосредственно в объединениях (предприятиях) и организациях.

3.8. В условиях механизации и автоматизации учетно — вычислительных работ соответствующие отделы, службы и цехи под руководством планово — экономического отдела несут ответственность за своевременное оперативное доведение изменений норм до вычислительного центра, который в свою очередь вносит изменения в нормативно — технологическую документацию, поступающую затем в планово — экономический отдел.

4. Учет отклонений от норм затрат

4.1. Оперативное выявление (в том числе и с помощью сигнальной документации) и текущий учет отклонений от норм затрат (по статьям, местам возникновения, причинам, лицам, ответственным за отклонения) должны применяться в любой отрасли производства. Учет отклонений от норм следует вести по конкретным видам продукции (работ) или однородным группам.

Отклонениями являются перерасход или экономия при сравнении фактических затрат с установленными нормами использования сырья и материалов в производстве и оплаты труда, а также всякого рода доплаты, вызванные организационно — техническими неполадками. К ним же относятся и отклонения от смет расходов по обслуживанию производства и управлению.

4.2. По степени полноты выявления и оформления документами отклонения от норм подразделяются на документированные и недокументированные. К первым относятся отклонения, выявляемые по данным первичной сигнальной документации до начала процесса производства или по ходу его осуществления, а также определяемые расчетным путем (до начала процесса производства или сразу же после окончания процесса производства или отчетного периода). При этом период, за который выявляются отклонения расчетным путем, должен быть предельно минимальным (вплоть до смены).

К недокументированным относятся отклонения, представляющие собой разницу между общей суммой отклонений от норм затрат (определяемой как разница между фактическими затратами и затратами по нормам) и документированной их частью. Обычно они являются результатом неточности расчета документированных отклонений, недостатков в организации отпуска и замены сырья и материалов, незаактированного и скрытого брака, различного рода приписок, недостач, потерь, порчи полуфабрикатов, деталей и продукции, применения неодинаковых оценок в нормативных калькуляциях и текущем бухгалтерском учете, неточности определения остатков незавершенного производства и его оценки.

Значительный размер недокументированных отклонений свидетельствует о наличии недостатков в организации производства, а также в учете отклонений от норм затрат в процессе производства.

Необходимо в этой связи своевременно и полностью расшифровать причины недокументированных отклонений с указанием лиц, их допустивших. Наиболее оперативные и эффективные способы выявления размеров и причин недокументированных отклонений от норм должны рекомендоваться в отраслевых указаниях, а объединениям (предприятиям) и организациям следует детализировать их в своих инструкциях с учетом конкретных условий.

4.3. Учет отклонений от норм должен быть поставлен на службу управления производством. Для оперативного руководства процессом производства на уровне бригад и участков сведения об отклонениях по важнейшим, зависящим от них, видам затрат должны выдаваться посменно. На уровне цехов эта информация представляется в более обобщенном виде за смену, пятидневку, декаду, месяц по более широкому кругу статей калькуляции. На уровне производственных единиц, предприятий, объединений и организаций информация об отклонениях от норм представляется с еще большей степенью обобщения для принятия мер со стороны руководства.

Непосредственно в объединениях (предприятиях) и организациях должен быть установлен порядок представления информации об отклонениях от норм затрат для принятия экономически обоснованных решений на всех уровнях руководства. Для этого следует разрабатывать соответствующие формы и графики представления этих данных службам и отделам. Как правило, такая информация составляется планово — экономическим отделом (на основе ответов производственных подразделений) и бухгалтерией, а в условиях механизации и автоматизации учета — вычислительной установкой.

Учет отклонений от норм расхода сырья и материалов

4.4. Учет сырья и материалов организуется в соответствии с Основными положениями по учету материалов на предприятиях и стройках, утвержденными Министерством финансов СССР, и разработанными на их основе отраслевыми инструкциями.

Основной задачей организации учета является усиление контроля за экономным и рациональным использованием сырьевых, топливно — энергетических и других материальных ресурсов, а также за соблюдением лимита (предельного уровня) материальных затрат.

Важной предпосылкой учета расхода сырья, материалов, покупных полуфабрикатов, топлива и энергии для технологических целей, других материальных ценностей <*> является установление строгого порядка лимитирования отпуска и порядка учета их выдачи в цехи, на производственные участки и рабочие места. Лимитирование отпуска сырья и материалов в производство должно осуществляться на основе действующих прогрессивных норм их расхода, объема производственной программы и с учетом остатков сырья и материалов, не израсходованных цехами (участками) на начало планируемого месяца.

<*> В последующем вместо слов «сырье, материалы, покупные полуфабрикаты, топливо и энергия для технологических целей, другие материальные ценности» будет употребляться «сырье и материалы».

4.5. В целях организации правильного учета, анализа и обобщения причин отклонений расхода сырья и материалов от норм должны быть разработаны отраслевые группировки причин этих отклонений, в соответствии с которыми объединения (предприятия) должны устанавливать перечни применительно к своей специфике, с присвоением каждой из них определенного кода.

Группировка причин отклонений от норм расхода сырья и материалов должна производиться примерно по следующему перечню:

замена сырья и материалов (по габаритам, качеству, наименованиям);

замена полуфабрикатов собственного производства покупными и наоборот;

несоответствие сырья и материалов стандартам или техническим условиям;

изменение качества исходных сырья и материалов (в т.ч. содержания полезного вещества);

отклонения при раскрое;

изменения технологии и технических параметров (концентрации, температуры, давления, влажности и т.п.);

сдвиги в соотношении моделей, входящих в одну группу изделий, а также в размерах и ростах внутри модели;

неисправность оборудования и инструмента;

изменение степени извлечения основных и побочных продуктов, а также отходов;

использование отходов вместо полноценных материалов и наоборот;

недостатки в конструкции продукции;

отклонения плановых сумм транспортно — заготовительных расходов от фактических;

прочие причины.

Одновременно следует установить примерный перечень служб и отделов, от деятельности которых могут возникнуть перечисленные отклонения от норм расхода сырья и материалов: цех, отдел снабжения, конструкторское бюро, ОТК и другие.

4.6. Отклонения от норм по расходу сырья и материалов выявляются следующими основными методами:

1) документирования;

2) учета раскроя по партиям;

3) предварительных расчетов по фактической рецептуре;

4) последующих расчетов с использованием данных инвентаризаций <*>.

<*> В соответствии с письмом Министерства финансов СССР и ЦСУ СССР от 10 июля 1986 г. N 122/17-8 документы, оформляющие перерасход материальных ресурсов по сравнению с утвержденными нормами и нормативами, должны приниматься к учету лишь с разрешения руководителя или главного инженера предприятия, организации.

4.7. Метод документирования применяется для выявления отклонений, возникших вследствие замены одного вида материального ресурса другим, а также в связи со сверхнормативным отпуском штучных материалов. Сущность этого метода заключается в том, что замена, а также сверхнормативный отпуск оформляются специальными документами (сигнальными) <*>.

<*> Например, требованием типовой междуведомственной формы N М-10а.

4.8. Для выявления отклонений от норм по раскраиваемым материалам (металлу, коже, текстилю и др.) следует пользоваться методом учета раскроя по партиям, который осуществляется производственными мастерами, мастерами — распределителями, работниками планово — диспетчерских бюро в учетных (раскройных) картах, открываемых на каждую партию раскраиваемого материала.

В учетных картах исходя из технологических карт раскроя указывается, какое количество и каких заготовок (деталей) должно быть получено в результате раскроя данной партии, а также количество отходов (по нормам). В учетные карты, кроме того, заносятся количество материала, поданного к рабочему месту, количество заготовок, фактически изготовленных из этой партии, а также фактическое количество отходов. Для выявления результатов расхода фактически полученное количество заготовок сопоставляется с нормативным. Расход материала по нормам определяется путем умножения количества выработанных заготовок на действующую норму расхода. Отклонения от норм определяются путем сопоставления фактически израсходованного материала с нормативным расходом на фактический выпуск заготовок. Аналогично поступают и в отношении отходов. В учетной карте указываются причины отклонений и лица, ответственные за раскрой материалов.

Метод учета раскроя может осуществляться как по партиям, так и по непрерывному раскрою за определенный период (смену, пятидневку, декаду, месяц). В последнем случае фактический расход будет определяться с учетом переходящих остатков нераскроенных материалов.

4.9. Метод предварительных расчетов по фактической рецептуре применяется в ряде отраслей, когда при отпуске сырья и материалов в производство возникают отклонения в результате структурных сдвигов в составе исходной смеси (шихты, смески, композиции). В таких случаях отклонения выявляются расчетным путем, т.е. сопоставлением фактически израсходованного набора с составом, установленным по нормативной технологии. При этом нормативный набор определяется путем умножения веса всей фактической загрузки на предусмотренное технологией процентное участие в наборе каждого вида, сорта, марки материала.

4.10. Методом последующих расчетов с использованием данных инвентаризаций выявляются отклонения по бригаде, участку, цеху за смену, пятидневку, декаду путем сопоставления фактического расхода материалов с нормативным на фактический выпуск. Для выявления фактического расхода на начало смены, пятидневки, декады или на первое число месяца производится инвентаризация неизрасходованных материалов, находящихся на рабочих местах. Данный метод должен применяться дифференцированно в зависимости от стоимости и дефицитности сырья и материалов и необходимой детализации в учете.

4.11. До начала внедрения нормативного метода учета планово — экономический отдел, бухгалтерия объединения (предприятия) совместно с технологическим отделом, отделом снабжения и начальниками цехов устанавливают перечни материалов с пояснениями выявления отклонений. При этом отдельно показываются сырье и материалы, по которым отклонения от норм выявляются по цеху в целом, по участкам, бригадам и отдельным исполнителям. По каждому наименованию сырья и материалов указывается также период, за который выявляется отклонение — месяц, декада, пятидневка, смена. При составлении указанных перечней исходят из специфики технологии и организации производства в отдельных цехах и на участках, стоимости и дефицитности сырья и материалов, а также из требований оперативности выявления и контроля отклонений.

4.12. Периодически на основании данных учета по цехам и участкам должны составляться рапорты (отчеты) об отклонениях расхода сырья и материалов от действующих норм. К рапортам (отчетам) прилагаются объяснения, а также планы проведения мероприятий, направленных на дальнейшее снижение материалоемкости производства.

В условиях механизированного ведения учета рапорты (отчеты) об отклонениях, их причинах и исполнителях составляются на вычислительных машинах непосредственно по данным первичных документов и расчетов.

4.13. Отклонения от норм расхода сырья и материалов включаются в себестоимость конкретных видов продукции (работ) или прямым путем, или пропорционально нормативному расходу сырья и материалов с помощью индексов (при учете по однородным группам продукции), определяемых отношением суммы отклонений по данной группе к нормативному расходу.

Учет отклонений от норм заработной платы

4.14. Учет труда и заработной платы регламентируется действующими Основными положениями по учету труда и заработной платы в промышленности и строительстве, утвержденными Госкомтрудом СССР, Минфином СССР и ЦСУ СССР, и разработанными на их основе отраслевыми инструкциями.

При нормативном методе учета заработная плата производственных рабочих должна отражаться в учете раздельно по нормам и отклонениям от норм. Под заработной платой по нормам понимается оплата за работы, предусмотренные установленной технологией и действующими нормами. Отклонения от норм — это оплата дополнительных операций, не предусмотренных установленным технологическим процессом, и доплаты, вызываемые отступлениями от нормальных условий работы.

4.15. В целях организации правильного учета, анализа и обобщения отклонений от норм по заработной плате должна быть разработана отраслевая группировка их причин, в соответствии с которой объединения (предприятия) должны устанавливать перечни применительно к своей специфике.

Ниже приводится примерный перечень причин отклонений от норм по заработной плате:

ошибки в чертежах и технологической документации;

несоответствие разряда работ разряду рабочего;

дополнительные операции, вызванные непредусмотренными технологическими процессами;

выполнение работ на менее производительном оборудовании, не предусмотренном технологическим процессом;

неудовлетворительная наладка оборудования;

дополнительные операции, вызванные несоответствием сырья и материалов установленным стандартам и техническим условиям;

доплаты (экономия) к заработной плате, вызванные заменой одного вида сырья и материала другим;

применение инструментов и приспособлений, не соответствующих технологическому процессу;

замена полуфабрикатов и деталей собственного производства покупными и наоборот;

другие отступления от нормальных условий работы (сверхурочные работы, работы в выходные и праздничные дни);

разница между фактически начисленной заработной платой рабочим — повременщикам за проработанное время и суммой заработной платы по нормам;

прочие причины.

4.16. Отклонения от норм по заработной плате оформляются следующими документами: по разного рода доплатам к действующим нормам и расценкам — листками на доплату; по оплате дополнительных операций, не предусмотренных установленным технологическим процессом, — нарядами на сдельную работу с отличительным знаком (например, с красной чертой по диагонали бланка — наряда). В этих документах указываются причины доплат и дополнительных работ, а также лица, ответственные за выполнение этих работ. Документы выписываются, как правило, при возникновении отклонений (до начала работ).

Отклонения от норм при повременной оплате труда определяются по специальным расчетам, составляемым по отдельным участкам (цехам) по мере ее начисления. В расчетах указываются суммы заработной платы по нормам (начисленные исходя из перечня рабочих мест, штатных должностей и тарифных ставок), фактически начисленные, и отклонения, определяемые как разница между суммой, фактически начисленной, и суммой заработной платы по нормам.

4.17. Для принятия оперативных мер бухгалтерия должна периодически на основании первичной документации и расчетов составлять отчеты об отклонениях с указанием их причин и лиц, от которых они зависели.

В объединениях (предприятиях) и организациях, где учет труда и заработной платы механизирован, отчеты составляются на вычислительных установках также непосредственно по данным первичных документов и расчетов.

4.18. Отклонения от норм по сдельной заработной плате рабочих относятся на конкретные виды продукции, как правило, прямым путем, а рабочих с повременной оплатой труда — пропорционально их заработной плате по нормам. При учете же отклонений по группам однородной продукции они распределяются между отдельными видами продукции, входящими в одну группу, пропорционально заработной плате по нормам (с помощью индексов).

Учет отклонений по расходам на обслуживание производства, управление и по другим статьям затрат

4.19. При нормативном методе учет расходов на содержание и эксплуатацию оборудования, по эксплуатации строительных машин и механизмов, цеховых, общезаводских (накладных) расходов и прочих производственных расходов в принципе не отличается от их учета и при других методах производственного учета, но должен обеспечить не только определение сумм фактических расходов, но и выявление отклонений (экономии или перерасхода) в целом от утвержденных смет и по отдельным их статьям. Это следует делать как в текущем (в момент возникновения), так и в последующем порядке (в зависимости от характера составляющих их статей).

4.20. Бухгалтерия, планово — экономический отдел объединения (предприятия) и организации должны осуществлять систематический текущий контроль за соблюдением цехами и отделами смет расходов по обслуживанию производства и управлению. Этот контроль в оперативном порядке должен обеспечить строгое соблюдение норм расхода материалов, топлива, энергии, инструмента и инвентаря; лимитов потребления и стоимости различного рода работ и услуг (ремонт основных средств, услуги транспорта и др.); утвержденной организационной структуры управления, а также установленного перечня должностей и ставок (окладов) заработной платы.

4.21. Выявление отклонений по указанным комплексным статьям осуществляется как путем документирования в момент заключения, так и последующими аналитическими расчетами по окончании месяца, путем сопоставления плановых и фактических сумм этих расходов с утвержденными сметами.

Расходы по обслуживанию производства и управлению должны планироваться по отдельным статьям смет в разрезе функциональных подразделений, которые несут ответственность за их соблюдение. При этом следует разукрупнять отдельные статьи, локализовать расходы по участкам и местам возникновения затрат. Например, расходы на содержание и эксплуатацию оборудования необходимо локализовать по участкам прежде всего с предметно — замкнутой специализацией, отдельным поточным и автоматическим линиям. Это позволяет усилить контроль по местам возникновения расходов и ответственным лицам и повысить достоверность выявляемых отклонений, их причин и исполнителей.

5. Учет и оценка незавершенного производства

5.1. Учет незавершенного производства зависит от особенностей технологии и специфики производства, номенклатуры изготовляемых полуфабрикатов, порядка приемки выработки, порядка хранения межоперационных заделов и т.п.

Учет движения полуфабрикатов (деталей) в производстве и инвентаризации незавершенного производства осуществляются в соответствии с Основными положениями по планированию и учету себестоимости и Основными положениями по инвентаризации основных средств, товарно — материальных ценностей, денежных средств и расчетов, а также разработанными на их основе отраслевыми инструкциями, в том числе и по организации оперативного учета движения деталей, узлов и полуфабрикатов в производстве.

5.2. При нормативном методе правильный оперативный учет движения деталей, узлов и полуфабрикатов имеет большое значение не только для контроля за их сохранностью, но и обеспечения более точного и полного выявления изменений норм, отклонений от норм и расшифровки недокументированных в текущем порядке отклонений.

Учет движения деталей, узлов и полуфабрикатов в производстве должен быть основан на органическом сочетании производственного планирования, оперативного и бухгалтерского учета.

5.3. Основными первичными документами по учету движения деталей, узлов и полуфабрикатов в производстве в зависимости от особенностей отрасли являются маршрутные листы, рабочие наряды, рапорты выработки, комплектовочные ведомости, планы — карты, сопроводительные талоны, специальные журналы или отчеты для записи показаний приборов или счетчиков, карты раскроя и т.п. Формы этих документов должны предусматриваться в отраслевых указаниях с учетом характера технологии и организации производства.

5.4. Ежемесячно должны составляться отчеты (ведомости) о движении деталей, узлов и полуфабрикатов, конечные остатки которых могут служить основанием для оценки остатков незавершенного производства. В большинстве отраслей это производится путем составления баланса движения полуфабрикатов, узлов и деталей. Форма баланса и порядок его составления должны определяться отраслевыми инструкциями, в соответствии с которыми объединения (предприятия) разрабатывают балансы движения применительно к своей специфике.

5.5. Инвентаризация незавершенного производства и полуфабрикатов собственной выработки обязательно проводится перед составлением годовых отчетов, но не ранее 1 октября отчетного года, и, кроме того, периодически в сроки, устанавливаемые министерствами, ведомствами или управлениями (отделами) исполнительных комитетов Советов народных депутатов.

В период перехода на нормативный метод для выявления недокументированных отклонений, которых в этот период может быть относительно больше, инвентаризацию целесообразно проводить по возможности ежемесячно.

5.6. В межинвентаризационные периоды оценка незавершенного производства при нормативном методе учета может осуществляться на основе учетных количественных данных об остатках деталей, узлов и полуфабрикатов (по балансам их движения), что позволяет оперативнее выявлять различные недокументированные отклонения от норм. Такой метод оценки предотвращает длительное накапливание указанных отклонений в остатках незавершенного производства и делает эти остатки более точными. Его целесообразно ежемесячно сочетать с выборочной инвентаризацией наиболее дорогих и дефицитных полуфабрикатов, узлов и деталей.

5.7. В условиях механизации и автоматизации учета составляется баланс движения полуфабрикатов, узлов и деталей в форме периодических (ежедневных, пятидневных, еженедельных и т.д.) машинограмм, в которых содержатся данные о фактическом выполнении программы за истекший период и нарастающим итогом с начала месяца, а также данные об использовании и потерях полуфабрикатов, узлов и деталей в процессе обработки и сборки по всему технологическому маршруту и их остатках на конец рабочего дня.

Баланс движения в части их остатков на конец месяца используется для составления машинограммы, в которой производится оценка незавершенного производства по соответствующим статьям нормативной себестоимости. Эта машинограмма содержит полный перечень полуфабрикатов, узлов и деталей с указанием их нахождения по этапам технологического маршрута. Таким образом в ней формируется себестоимость незавершенного производства по предприятию в целом и в разрезе цехов.

Определение заделов незавершенного производства в межинвентаризационные периоды может производиться и расчетно — балансовым методом на основе ведомости сводного учета затрат. Этот метод рекомендуется применять при такой организации производства, снабжения, технической оснащенности, нормирования, оперативно — технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которые бы гарантировали минимальные размеры недокументированных отклонений от норм.

При ежемесячном проведении инвентаризации незавершенное производство оценивается с использованием данных этих инвентаризаций.

5.8. Незавершенное производство при нормативном методе учета оценивается по нормативной себестоимости в разрезе калькуляционных статей расходов, предусмотренных Основными положениями по планированию и учету себестоимости. При этом до начала инвентаризации необходимо осуществить проверку тождественности норм в нормативных калькуляциях и в технической документации, на основании которых будут оцениваться остатки незавершенного производства. На предприятиях, в которых незавершенное производство значительно и нестабильно по своим размерам, детали, узлы и полуфабрикаты в незавершенном производстве на начало отчетного периода должны переоцениваться по новой нормативной себестоимости с добавлением доли изменений норм по сравнению с ранее действовавшими. В условиях же стабильности незавершенного производства, при небольшой длительности технологического процесса, а также в отраслях, в которых вместо нормативных применяются плановые калькуляции, в целях упрощения расчетов все суммы изменений норм следует относить полностью на товарный выпуск. Отклонения от норм по изделиям, имеющим товарный выпуск, полностью относятся на товарную продукцию. При этом незавершенное производство оценивается по нормативной или плановой себестоимости по соответствующим статьям затрат.

Регламентация порядка отнесения изменений норм на товарный выпуск и незавершенное производство должна предусматриваться в отраслевых указаниях.

6. Сводный учет затрат на производство и составление калькуляций фактической себестоимости продукции (работ)

6.1. Методика и техника сводного учета, а также порядок составления калькуляций фактической себестоимости при нормативном методе учета, как и при других методах, зависят от вида и особенностей производства, варианта сводного учета (бесполуфабрикатный, полуфабрикатный), характера продукции, организации и технологии ее производства, структуры управления.

При нормативном методе учета предусматривается обязательное отражение фактических затрат в соответствующих регистрах (ведомостях) сводного учета затрат на производство и себестоимости товарного выпуска с подразделением на затраты по нормам, отклонениям от норм и изменениям норм.

Сводный учет затрат на производство и соответствующие регистры (ведомости) должны вестись по отдельным видам или группам однородной продукции, калькуляционным статьям. Каждому объекту сводного учета присваивается код, который следует указывать во всей первичной документации по учету данного объекта и в пределах которого формируются фактические затраты.

6.2. В группы однородной продукции должны включаться продукция и изделия, тождественные по технологии, конструкции, имеющие одинаковое назначение и значительную долю общих деталей и полуфабрикатов, произведенные из одного и того же сырья и материала, отличающиеся только сортами, марками, модификациями, фасонами, ростами и т.п. Правильный подбор групп имеет большое значение в обеспечении достоверности исчисления фактической себестоимости конкретных видов продукции и изделий. Решение данного вопроса должно увязываться и с уровнем механизации и автоматизации учета.

Во избежание неоправданного укрупнения групповых объектов и снижения точности калькуляций в отраслевых указаниях должен быть регламентирован строгий и точный порядок объединения в группы однородных видов продукции и изделий. Должна быть предусмотрена и система соответствующего контроля за соблюдением этого порядка.

6.3. Затраты по нормам по всем разделам ведомости сводного учета (незавершенное производство на начало и конец месяца, затраты за отчетный месяц, фактическая себестоимость выпуска) должны быть исчислены по единому уровню норм, достигнутому на начало отчетного месяца.

При отнесении доли изменений норм на незавершенное производство на начало месяца производится его переоценка до уровня измененных норм. Если изменения норм затрагивают небольшое количество полуфабрикатов и деталей, переоценка может производиться прямым счетом по данным инвентаризации или оперативного учета (количество остатков в незавершенном производстве умножается на разность в нормах). При большом числе изменений норм и многономенклатурности заделов она производится с помощью коэффициентов изменений норм, исчисленных по общему соотношению прежних и новых норм. При пересчете незавершенного производства изменения норм выделяются в ведомости сводного учета затрат на производство.

6.4. Для ведения вводного учета затрат на производство применяются учетные регистры — ведомости. В подлежащем их приводятся наименования калькуляционных статей, а в сказуемом — следующие разделы, отражающие движение затрат: остаток незавершенного производства на начало месяца, пересчет незавершенного производства, затраты за отчетный месяц, списание себестоимости окончательного брака, списание недостач (излишков) незавершенного производства, списание затрат на выпуск (себестоимость товарной продукции), остаток незавершенного производства на конец месяца. В условиях механизации и автоматизации учета такие ведомости составляются в форме машинограмм с помощью вычислительной техники.

Примерная общая форма ведомости сводного учета затрат на производство при нормативном методе приведена в приложении 1 <*>.

<*> Приложения не приводятся.

Порядок составления и заполнения ведомостей сводного учета затрат на производство может быть различным в зависимости от полноты внедрения нормативного метода учета (для текущего контроля за отклонениями от норм и калькулирования фактической себестоимости или только для учета и контроля отклонений и изменений норм), а также методов определения размеров и оценки незавершенного производства. Этот порядок должен предусматриваться в отраслевых инструкциях.

6.5. В объединениях (предприятиях), в которых обособленный учет отклонений от норм и изменений норм служит целям не только текущего повседневного контроля за затратами на производство, но и для исчисления (калькулирования) себестоимости конкретных видов продукции и изделий и в которых незавершенное производство ежемесячно оценивается по данным инвентаризации или по учетным данным об остатках полуфабрикатов, узлов и деталей на основании балансов их движения, в разделе «Остаток незавершенного производства на начало месяца» исходящие остатки незавершенного производства отражаются по данным ведомостей за предыдущий месяц.

В разделе «Пересчет незавершенного производства» (если он производится) графы «по текущим нормам» и «по изменениям норм» заполняются на основе расчета сумм разниц от изменений норм. В случае их снижения суммы разниц по графе «по текущим нормам» записываются со знаком минус, а «по изменениям норм» — со знаком плюс; при повышении норм эти записи делаются с обратными знаками.

Раздел «Затраты за отчетный месяц» заполняется следующим образом:

графа «фактические затраты» — по фактическим итоговым данным текущего учета затрат на производство;

в графе «по текущим нормам» сумма определяется расчетно (суммированием затрат на выпуск товарной продукции по нормам, списаний затрат по браку и недостач или излишков незавершенного производства по нормам, незавершенного производства на конец месяца по нормам и вычитанием незавершенного производства на начало месяца по нормам);

графа «по изменениям норм» отражает сумму изменений норм за отчетный месяц;

в графе «по отклонениям от норм» отражается разность между фактическими затратами и затратами по нормам; при этом сумма документированных отклонений определяется по данным текущего их учета (по обобщенным данным соответствующих первичных документов и сводно — расчетных документов), а недокументированных — как разность между общей суммой отклонений и документированной их частью.

Индексы изменений норм и отклонений от норм определяются процентным отношением их выявленных сумм к сумме текущих затрат за месяц по нормам (раздельно по соответствующим статьям).

Источником данных для списания затрат по окончательному браку (по текущим нормам) является отчет о браке продукции. Недостачи и излишки незавершенного производства включаются в ведомость учета затрат на основании данных их оценки также по текущим нормам.

Раздел «Списание затрат на выпуск (себестоимость товарной продукции)» по графе «по текущим нормам» заполняется прямым обсчетом количества выпущенной продукции по указанным нормам; графы «по изменениям норм» и «по отклонениям от норм» заполняются с помощью индексов; фактическая себестоимость определяется расчетно путем суммирования затрат по текущим нормам с их изменениями и отклонениями от норм.

Остаток незавершенного производства на конец месяца определяется по данным баланса движения деталей, узлов и полуфабрикатов по текущим нормам. При проведении инвентаризации незавершенное производство на конец месяца оценивается по ведомостям остатков незавершенного производства. При этом графы «по изменениям норм» и «по отклонениям от норм» заполняются в соответствии с порядком, установленным в пункте 5.8 настоящих Указаний.

6.6. В объединениях (предприятиях) и организациях, в которых хорошо налажена нормативная база, а недокументированные отклонения составляют относительно минимальные суммы, допускается определение незавершенного производства в межинвентаризационные периоды на конец месяца расчетно — балансовым путем (остаток на начало месяца плюс затраты минус прочие списания и списание затрат на выпуск). В этих случаях все разделы ведомости сводного учета затрат на производство (с подразделением по нормам, отклонениям от норм, изменениям норм, кроме затрат по браку, недостач и излишков незавершенного производства, которые всегда показываются только в оценке по нормам) заполняются по данным текущего учета затрат на производство. Недокументированные отклонения выявляются лишь после проведения инвентаризации.

6.7. В объединениях (предприятиях) и организациях, использующих вместо нормативных плановые калькуляции, и где выявляемые отклонения от норм служат целям не только текущего оперативного контроля за затратами на производство, но и для исчисления (калькулирования) себестоимости продукции (работ), ведомость сводного учета затрат на производство заполняется с некоторыми упрощениями. Так, в ней не заполняются графы для отражения изменений норм, а эти изменения учитываются в составе отклонений от норм, где они выделяются как одна из причин.

6.8. В объединениях (предприятиях) и организациях, применяющих учет отклонений от норм только в целях текущего оперативного контроля за затратами на производство, а калькулирование себестоимости продукции (работ) осуществляется обычными методами (позаказным или попередельным методами), ведомость сводного учета затрат заполняется в порядке, принятом при указанных методах. Лишь в разделе «Затраты на производство» данные отражаются с подразделением на затраты по текущим нормам и отклонениям от норм (раздельно по документированным и недокументированным). В разделе «Списание затрат на выпуск (себестоимость) товарной продукции» отражается лишь плановая и фактическая себестоимость.

6.9. Себестоимость товарной продукции (работ) в целом по предприятию выявляется в калькуляционной ведомости, которая составляется в разрезе кодов отдельных видов или групп продукции (работ) на основании ведомостей сводного учета затрат на производство. В этой ведомости подводятся общие итоги плановых и нормативных затрат, изменений норм и отклонений от текущих норм по всем статьям расходов. Примерная форма ведомости приведена в приложении 2.

6.10. На основании указанной ведомости составляются калькуляции фактической себестоимости единицы продукции (работы). При групповом учете суммы изменений норм и отклонений от норм в калькуляциях исчисляются с помощью индексов, выявленных в ведомости сводного учета затрат на производство.

6.11. Объединения (предприятия), применяющие бесполуфабрикатный вариант сводного учета, при котором себестоимость продукции исчисляется с выделением затрат отдельных цехов, составляют регистры по учету производства путем суммирования затрат цехов в доле их участия в себестоимости товарной продукции.

6.12. Объединения (предприятия), применяющие полуфабрикатный вариант сводного учета, составляют ведомости сводного учета затрат и определяют себестоимость выпуска по каждому цеху. При этом варианте учета производства калькулируется себестоимость не только продукции предприятия в целом, но и продукции отдельных цехов (полуфабрикатов, деталей, узлов), передаваемой другим цехам для обработки и сборки. Себестоимость выпуска цехов выявляется путем составления калькуляционных ведомостей выпуска, в которых перечисляются полуфабрикаты, детали и узлы, переданные цехам — потребителям.