Добавить в «Нужное»

Нулевой баланс ООО: образец 2019

О составе бухгалтерской отчетности ООО мы рассказывали в нашей консультации. Обязанность ООО представлять бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. Это означает, что даже при отсутствии хозяйственных операций представлять бухгалтерскую отчетность все равно придется. О нулевом балансе ООО расскажем в нашем материале и приведем пример его заполнения.

Нулевой баланс не значит пустой

Несмотря на то, что баланс при отсутствии деятельности именуется «нулевым», заполнить отдельные показатели в нем все же придется.

В первую очередь речь идет об информации, идентифицирующей лицо, сдающее отчетность. Так, нужно будет указать наименование организации и ее местонахождение, ИНН, вид деятельности по ОКВЭД-2, единицу измерения, отчетную дату и иные реквизиты.

И в самой форме балансе вовсе без показателей не обойтись.

Ведь ООО не может быть зарегистрировано без указания в Уставе сведений о величине его уставного капитала (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ). Поэтому, как минимум, одна хозяйственная операция в бухгалтерском учете организации на момент составления бухгалтерской отчетности будет (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 75 «Расчеты с учредителями» — Кредит счета 80 «Уставный капитал» — утвержден уставный капитал

Уставный капитал ООО может быть оплачен в течение 4 месяцев с момента государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 № 14-ФЗ). Поэтому если ООО зарегистрировано 1 сентября или позднее и никаких иных операций, кроме утверждения величины уставного капитала, у организации не было, в бухгалтерском балансе на 31 декабря будут заполнены только такие строки:

- 1230 «Дебиторская задолженность»;

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Величина показателя будет зависеть от размера утвержденного уставного капитала. Напомним, что он не может быть меньше 10 000 рублей (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Если уставный капитал ООО будет оплачен к отчетной дате, вместо показателя строки 1230 «Дебиторская задолженность» могут быть заполнены иные строки учета активов. К примеру, это могут быть:

- 1150 «Основные средства»;

- 1210 «Запасы»;

- 1250 «Денежные средства и денежные эквиваленты».

Важные изменения с 2020 года

Во-первых, бухгалтерскую отчетность за 2019 год по общему правилу в Росстат представлять уже не нужно — только в налоговую инспекцию (Федеральный закон от 28.11.2018 N 444-ФЗ). Но сделать это можно будет исключительно в электронном виде по ТКС. Правда, субъекты малого и среднего предпринимательства при желании смогут сдать отчетность на бумаге и за 2019 год.

Во-вторых, Мнфин подкорректировал формы бухгалтерской отчетности. По новым формам организациям предстоит отчитаться за 2019 год (Приказ Минфина от 19.04.2019 № 61н).

Нулевой баланс для ООО на УСН (образец)

Несмотря на то что, форма баланса, подаваемого за 2019 год, несколько изменилась (слова «по ОКВЭД» заменены на «по ОКВЭД2» и появилась строка, в которой организации нужно будет отметить, подпадает ли ее отчетность под обязательный аудит), приведенный нами ранее образец заполнения нулевого баланса ООО в остальном актуален и сейчас.

Если ваша компания после регистрации ещё не работает, за неё всё равно надо отчитываться. Отчётность неработающего ООО называется нулевой, потому что в ней нет значимых показателей. Сроки сдачи нулевой отчётности такие же, как у работающих организаций. Не стоит их нарушать, потому что налоговая инспекция контролирует деятельность всех ООО, стоящих в ней на учёте.

За срыв сроков сдачи отчётов грозит штраф и блокировка расчётного счёта. Если же отчётность не сдаётся в течение 12 месяцев, и при этом нет движений по банковскому счёту, то компанию могут принудительно исключить из ЕГРЮЛ.

Большинство неработающих ООО числятся на УСН, потому что это самый простой налоговый режим. Разберёмся, что и когда им надо сдавать.

Виды нулевой отчётности на УСН

Нулевая отчётность для ООО на упрощёнке включает в себя:

- бухгалтерский баланс и отчёт о финансовых результатах;

- налоговую декларацию;

- отчёты по работникам;

- отчёты в Росстат (при необходимости).

У каждого вида отчётности есть своя утверждённая форма, порядок заполнения, сроки сдачи. Рассмотрим каждую из них в отдельности.

Бухгалтерская отчётность

Полная годовая бухгалтерская отчётность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах;

- отчёта об изменениях капитала;

- отчёта о движении денежных средств;

- пояснительной записки.

Однако субъекты малого предпринимательства, к которым относятся и неработающие ООО, вправе составлять бухгалтерскую отчётность в сокращенном объеме:

- бухгалтерский баланс (ОКУД 0710001);

- отчёт о финансовых результатах (ОКУД 0710002).

Обе формы утверждены приказом Минфина России от 02.07.2010 N 66н. Нулевой баланс не означает пустой, потому что в нём должна быть, как минимум, отражена операция по утверждению уставного капитала.

И ещё одно важное замечание: годовая бухгалтерская отчётность сдается только в электронном виде, с использованием ЭЦП.

Налоговая отчётность

На УСН всего одна декларация, которая сдаётся не позднее 25 марта года, следующего за отчётным. Однако крайний срок сдачи декларации по УСН за 2022 год — 27 марта 2023 года (перенос из-за выходного дня). Применяется форма, утверждённая приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Для разных объектов налогообложения применяется одна и та же форма декларации, просто заполняются разные разделы.

Нулевая декларация по УСН Доходы включает в себя:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Титульный лист нулевой декларации заполняется так же, как и в декларации для работающего ООО. Здесь указывают справочную информацию об организации:

- ИНН/КПП;

- код налогового периода (для декларации за прошедший год это «34»);

- отчётный год;

- номер налоговой инспекции, где ООО поставлено на учёт;

- код места нахождения (для юридических лиц «210»);

- полное фирменное название компании;

- телефон и ФИО руководителя;

- дата сдачи декларации.

В разделе 1.1. надо указать только код ОКТМО. Если в течение года ООО не меняло место постановки на учёт, то код прописывают только один раз – в строке 010.

В разделе 2.1.1. данных чуть больше:

- код признака применения налоговой ставки – для неработающего ООО «1»;

- признак налогоплательщика – для юридических лиц «1»;

- налоговая ставка (обычно 6%).

В остальных строках, где отражают полученный доход, сумму исчисленного налога, страховых взносов, проставляют прочерки или нули.

Если компания является плательщиком УСН Доходы минус расходы, то заполняются:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Титульный лист заполняется аналогично варианту УСН Доходы. Раздел 1.2 похож на раздел 1.1: укажите в строке 010 код по ОКТМО. Если в течение года организация меняла место постановки на учет, то впишите новый код ОКТМО в соответствующих строках. В остальных строках проставьте нули или прочерки.

В разделе 2.2 заполняется поле 201, код в данном случае «1». В строках 260-263 впишите размер налоговой ставки, обычно это 15%.

Остальные строк заполняются нулями или прочерками.

Отчётность по работникам

Неработающее ООО – это, в большинстве случаев, организация без работников. Штат либо вообще не создавался, либо работники были уволены из-за отсутствия деятельности.

Тем не менее, в каждой организации, в том числе неработающей, есть директор. Если с ним был заключён трудовой договор, то на период паузы в бизнесе его можно отправить в неоплачиваемый отпуск. Если он же является единственным учредителем, то может руководить ООО без договора, только на основании приказа о возложении полномочий.

Перечень отчётных форм в 2023 году по работникам полностью изменился. Это связано с тем, что произошло объединение ПФР и ФСС в единый Социальный Фонд России. Причём в начале 2023 года отчётность сдавалась за прошлый год, то есть по прежним формам. Некоторые отчёты, например ЕФС-1, должно сдавать и неработающее ООО.

Все сроки сдачи отчётов по работникам есть в нашем календаре бухгалтера на 2023 год.

Отчётность в Росстат

Росстат разрабатывает разные статистические формы, для отдельных категорий налогоплательщиков. Раз в пять лет ведомство проводит сплошное наблюдение за всеми субъектами малого бизнеса, последний раз такой отчёт сдавался за 2020 год.

В промежутках между периодами сплошного наблюдения Росстат запрашивает отчётность только у компаний, попавших в какую-то статическую выборку. Как правило, сотрудники ведомства сообщают об этом по телефону или письменно. Можно также периодически мониторить перечень статистической отчётности для своей организации с помощью официального сервиса.

Как видим, перечень всех отчётных форм довольно обширный. По закону ответственность за ведение учёта и сдачу отчётности несёт руководитель ООО. В неработающей компании директор может сам оформлять все необходимые отчёты, потому что при отсутствии показателей они довольно просты. Удобнее это делать с помощью онлайн-сервиса. А можно передать эту обязанность на аутсорсинг, тем более, что стоит это совсем недорого.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Порядок составления промежуточного ликвидационного баланса описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в ответ эксперта. Это бесплатно.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Скачать образец заполнения нулевого ликвидационного баланса

Скачать образец заполнения нулевого ликвидационного баланса

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

- 15 февраля 2023

- Просмотров:

Даже когда предприниматель не работает и не получает прибыль, он обязан отчитываться перед налоговой о доходах. Если такового не было, то сдается нулевая отчетность, о которой мы расскажем в статье подробнее, обратив внимание на изменения 2023 года.

Содержание:

- Кто сдает нулевую декларацию и что это

- Образцы нулевой декларации УСН:

- Если вы применяете “Доходы” 6%

- Если вы применяете “Доходы минус расходы” 15%

- Когда и куда сдается нулевая декларация

- Штраф за несданный отчет

Заполнить нулевую декларацию УСН автоматически

1. Кто сдает нулевую декларацию и что это

Нулевой декларация называется потому что в ней не указывается налоговая база и сам налог. Такая отчетность сдается предпринимателями, которые не вели деятельность и ничего не заработали за год.

Но, есть случаи, когда декларацию считать нулевой нельзя:

- Налог не указан, но внесены данные о расходах (актуально для ИП на УСН 15%, который оплачивается на разницу между доходами и расходами).

- Предприниматель применяет ставку 0%.

Не забудьте. Вести КУДиР нужно даже, когда предприниматель не работал. Заполняется первая страница отчета, а в графах везде ставятся нули.

Не используете ИП? Сэкономьте до 45 000 рублей взносов за год!

Закрыть ИП можно за 3 дня. Открыть еще быстрее. Если сейчас вы не используете ИП, то вы можете легко ликвидировать его с помощью нашего сервиса, а потом при необходимости открыть снова бесплатно в любой момент.

2. Образцы нулевой декларации УСН:

Отдельного бланка для нулевой декларации нет. Используйте обычную форму, утвержденную ФНС в 2020 году. Разница лишь в том, что вам придется заполнить меньше строк и вместо сумм указать прочерки.

Кстати, форма 2020 года в 2023-ем будет сдаваться последний раз, а со следующего налогового периода бланк будет обновлен.

2.1. Если вы применяете “Доходы” 6%

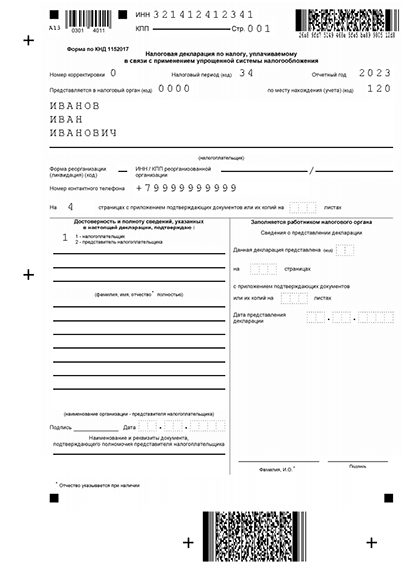

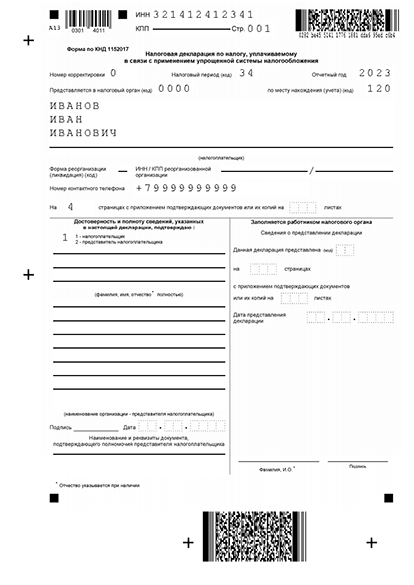

Вам может пригодиться образец декларации за 2022 год, в которой отражены нулевые итоги. Так выглядит документ, который сдают ИП на объекте “Доходы”:

Пример нулевой декларации для ИП, которые уплачивают 6% с доходов

- Первый лист. Заполните поле “ИНН”. Отметьте “0” в поле для номера корректировки, если впервые подаете отчет. Укажите “34” в поле для кода налогового периода, это значит, что сдаете отчетность за календарный год. В следующей строке “по месту нахождения” нужно проставить код “120” и указать ФИО налогоплательщика (отмечать, что вы — ИП не нужно). Данные о полноте и достоверности данных заполняются в соответствии с ситуацией.

- Во всех полях раздела 1.1. ставятся прочерки, кроме поля для ОКТМО. Если не меняли адрес регистрации, то код вписывается только в 010 строку, а если меняли — заполните строки 030, 060 и 090.

- В разделе 2.1.1. заполняются лишь 2 строки: в 101 — код “1” и в 102 — код “2”. В остальных полях — прочерки (кроме граф 120-123).

Важно В нулевой декларации не могут заполняться строки о целевом финансировании (раздел 3) и торговом сборе (раздел 2.1.2).

Онлайн — заполнение декларации УСН “Доходы”

Сэкономьте время на изучении особенностей заполнения нулевой отчетности. С нашим сервисом можно заполнить декларацию быстро — автоматически. Для этого вы вносите ФИО ИП, а система распределяет нужную информацию в правильные поля.

2.2. Если вы применяете “Доходы минус расходы” 15%

Следующий образец пригодится, если вы работаете на УСН “Доходы минус расходы” и в прошлом году у вас не было дохода:

Пример нулевой отчетности на УСН 15% (Доходы минус расходы”)

- Первый лист. Заполняется по тому же принципу, как первая страница отчетности для ИП на УСН “Доходы” (описано выше).

- Все поля раздела 1.2 прочеркиваются, кроме строки с ОКТМО. Если прописка предпринимателя не менялась, указывается код только в поле 010, а если изменения были — то внести данные нужно в поля 030, 060 и 090.

- В разделе 2.2 вас интересует только 201 поле, в котором вы пишите код “1”, все остальное прочеркивается (кроме строк 260-263).

Заполните декларацию УСН “Доходы-расходы” автоматически

С нашим сервисом можно автоматически заполнить нулевую декларацию. Нужно лишь внести фамилию предпринимателя, а система сама подготовит отчетность без ошибок.

3. Когда и куда сдается нулевая декларация

Нулевая отчетность сдается также, как и обычная — в вашу территориальную инспекцию. Это та ИФНС, где вы проходили регистрацию ИП, и куда сдаете остальные отчеты. Если есть сомнения по инспекции, задайте вопрос на сайте налогового органа или позвоните по номеру 8-800-2222-2222 (это бесплатная горячая линия ФНС).

Следует учесть, что декларации за 2022 год теперь сдаются до 25 апреля, а не до 30-го, как это было раньше.

4. Штраф за несданный отчет

Нарушение сроков сдачи нулевой отчетности грозит штрафом в размере тысячи рублей. Так указано в Налоговом кодексе, см. статью 119.