Содержание статьи

Показать

Скрыть

Облигации бывают разных видов. Например, по виду эмитента можно выделить государственные, региональные и муниципальные, а также корпоративные. То есть такие облигации выпускает либо государство в виде Минфина, Банка России или субъекта РФ, либо компания или организация.

Кроме того, облигации классифицируются также по сроку до погашения, по виду дохода, по валюте номинала. Подробнее об этом можно прочитать здесь.

При этом в отдельную группу выделяют высокодоходные облигации, которые могут принести довольно высокую прибыль, но и риск по ним кратно выше, чем по другим. Высокодоходными могут быть и муниципальные, и корпоративные бумаги.

Разбираемся вместе с экспертами, как выбирать между государственными и корпоративными облигациями, на какой срок в них лучше инвестировать и насколько привлекательны высокодоходные облигации.

Как сформировать сбалансированный облигационный портфель

Критерии формирования портфеля облигаций зависят от многих факторов, в том числе от целей и сроков вложения, требования к сохранности вложений и уровня толерантности инвестора к риску.

Стоит также учитывать зависимость облигации от ключевой ставки ЦБ — ее изменение влияет на цену облигации, замечает инвестиционный консультант «ВТБ Мои Инвестиции» Никита Мурлейкин. Чем больше срок погашения, тем сильнее будет меняться цена облигации при изменении процентных ставок.

«Например, если рынок закладывает повышение ставки ЦБ, то стоимость облигаций может снизиться. И чем дальше срок погашения облигации, тем сильнее может снизиться ее цена», — отмечает он.

Поэтому при формировании портфеля из облигаций стоит придерживаться правила: чем выше риск эмитента, тем ниже доля его облигаций в портфеле и меньше дюрация, считает главный аналитик Банки.ру Богдан Зварич.

По его мнению, основу портфеля лучше формировать, делая упор на надежные инструменты, такие как ОФЗ и облигации крупных корпоративных эмитентов. При этом для диверсификации по валютам можно рассматривать не только рублевые инструменты, но и, например, облигации в юанях, и замещающие облигации, добавляет эксперт.

На какой срок стоит инвестировать в облигации и какую доходность можно получить

Так как облигации часто сравнивают с вкладами, то и срок инвестирования нужно рассчитывать по схожему принципу, говорит Мурлейкин. Нужно исходить из срока, к которому средства снова могут понадобиться, уточняет он.

«Инвесторам доступны и однодневные облигации, и с погашением через 15–20 лет», — замечает эксперт.

Как считать доходность облигаций

При этом, если портфель сбалансирован, то может принести 10–11% годовых, уточняет он. Аналитик обращает внимание на замещающие облигации, которые были выпущены взамен еврооблигаций российских эмитентов.

«Сегодня доходности портфелей замещающих облигаций, расчеты по которым привязаны к иностранной валюте, варьируются от 7% до 9%», — добавляет Мурлейкин. При этом они позволяют получить доходность в валюте, хотя сделка совершается за рубли.

Как выбирать между государственными, региональными и корпоративными облигациями

Традиционно самыми надежными среди облигаций считаются ОФЗ, так как заемщиком выступает государство. При этом и доходность таких бумаг самая низкая. Затем идут региональные, муниципальные и корпоративные бумаги: доходность выше, чем у ОФЗ, но также выше и риск дефолта.

«При покупке муниципальных облигаций стоит учитывать, что ни Минфин, ни правительство России, ни Центральный банк не несут ответственности по долговым обязательствам субъектов и муниципальных образований. Облигации крупных субъектов — Москвы, Санкт-Петербурга, Московской области — торгуются на уровне чуть выше, чем доходности госбумаг», — говорит Мурлейкин.

В целом распределение вложений в облигации зависит от ожидаемой доходности и сроков инвестиций, а также от отношения клиента к риску вложений в корпоративный долг.

Подобрать облигации

Чем терпимость инвестора к риску ниже, тем большую долю портфеля нужно аллоцировать на более надежные инструменты, то есть ОФЗ и крупные эмитенты корпоративных облигаций, говорит Зварич. По его мнению, доля одного корпоративного эмитента не должна превышать 10% от портфеля.

«Оставшуюся часть можно распределить между менее надежными корпоративными облигациями и сектором высокодоходных облигаций. Здесь долю средств от портфеля, направляемую в бумаги одного эмитента, лучше сократить до 3–5%», — считает он.

Для долгосрочных вложений на срок 10–18 лет в настоящий момент можно инвестировать с минимальным кредитным риском в государственные облигации (или так называемое ОФЗ-ПД с погашением в 2033–2041 годах), говорит аналитик долговых рынков БК «Регион» Александр Ермак. Эффективная доходность по ним составляет 10,6–10,8% годовых, замечает он.

Консервативным инвесторам, для которых наиболее важны сохранность вложений и минимальный риск их потерь, целесообразнее всего инвестировать в корпоративные облигации первого эшелона (с наиболее высоким кредитным качеством) на срок 2–3 года, считает Ермак. Эффективная доходность по ним в настоящее время составляет порядка 9,10–10,10% годовых, уточняет он.

«С такой доходностью торгуются на Московской бирже облигации широкого круга эмитентов, например «Газпром Капитал», «Роснефть», «Норникель», РЖД, «Русгидро», «Почта России», МТС, «Магнит», Сбербанк, Россельхозбанк», — перечисляет эксперт.

Порядка 10,5–11,5% годовых составляет эффективная доходность облигаций второго эшелона, среди которых ценные бумаги таких эмитентов, как ГК «Автодор», ГТЛК, АФК «Система», добавляет он.

По каким признакам можно найти высокодоходные облигации и стоит ли в них вкладывать

Высокодоходные облигации — это долговые ценные бумаги, которые предлагают инвесторам доходность выше среднерыночной.

Но вместе с высокой доходностью они несут и повышенный риск: эмитент может нерегулярно выплачивать купонный доход, просрочить погашение облигации или вовсе не вернуть деньги, вложенные инвесторами.

Обычно подобные облигации можно отличить по следующим признакам:

- их доходность превышает ставку ЦБ РФ более чем на 5 процентных пунктов;

- их выпускают небольшим объемом — до 1 млрд рублей;

- они имеют кредитный рейтинг ниже категории «ВB» или не имеют его.

«Хотя не любая высокодоходная облигация имеет низкий рейтинг, зачастую именно он является причиной, по которой компании приходится выпускать облигации с повышенной доходностью: так она может привлечь больше средств инвесторов», — заключает Мурлейкин.

С помощью сервисов Банки.ру вы можете больше изучить тему инвестиций, найти подходящего брокера, выбрать акции, облигации или ПИФы, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

Как платить налоги с продажи акций

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Market Vectors / Financial One

Как сформировать облигационный портфель

08.08.2014 11:20

![]() 11497

11497

Собрать надежный и доходный облигационный портфель – дело не из простых. При отборе бумаг инвестору необходимо учитывать множество факторов, однако этот нюанс, судя по сообщениям СМИ, ничуть не отпугивает граждан, которые все больше смотрят в сторону долгового рынка. Итак, на что нужно смотреть рядовому инвестору при выборе облигаций в свой портфель?

Для начала надо определиться инвестиционными целями своего портфеля — размещение временно свободных средств, сохранение (увеличение) капитала в реальном выражении, агрессивное увеличение капитала с целью получить доходность, сравнимую с рынком акций. Целевая доходность определяет необходимый для этого уровень риска портфеля – кредитного, рыночного, и для агрессивного портеля – уровень заемного плеча. Если вероятные потери оценены, можно переходить к выбору бумаг.

Российский долговой рынок

| Государственные облигации (ОФЗ) | Субъекты РФ и муниципальные эмитенты | Корпоративные эмитенты | |

| Объем рынка, трлн руб. | 3,733 | 0,4952 | 5,498 |

| Количество эмитентов | 1 | 40 | 344 |

| Средняя доходность, % | 9,4% | 9,5% | 10,1% |

| Средняя дюрация, лет | 3,5 | 2 | 1,5 |

Источник: cbonds.ru, Сбербанк Управление Активами

Если бумага покупается до погашения (оферты), то в первую очередь надо оценить риск невыполнения заемщиком свои обязательства (дефолта), то есть провести кредитный анализ. В кризис 2008-2010 гг. каждый десятый эмитент, выпустивший российские рублевые облигации, не исполнил своих обязательств. Среди компаний третьего эшелона (рейтинг ниже ВВ-/Ва3 или без рейтинга) это произошло с 30% всех выпусков. С начала этого года на рынке рублевых облигаций уже состоялось 8 дефолтов.

По сути кредитный анализ сводится к прогнозу денежного потока заемщика в условиях стресса (кризиса) и сравнению его с долгом и другими требованиями. Чем более устойчив денежный поток и чем выше покрытие обязательств денежным потоком, тем ниже риск дефолта. Далее нужно учесть многих факторов, влияющих на стабильность денежного потока и размер требований: действия акционеров, регулятора, правительства, политические и геополитические события, качество имеющейся информации. Кредитный анализ не является точной наукой, а скорее представляет собой синтез науки и искусства.

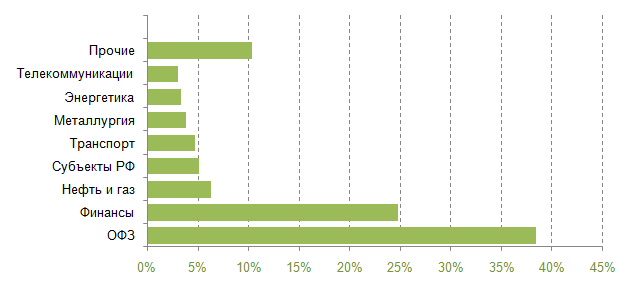

Разделение рынка по секторам

Источник: Сбербанк Управление Активами

Кредитный риск разных облигаций одного эмитента может существенно различаться из-за особенностей самого инструмента. Например, сейчас на рынке еврооблигаций обращается много субординированных банковских выпусков, которые могут быть частично или полностью списаны по требованию ЦБ РФ в случае падения капитализации, при этом банк сможет обслуживать обычные облигации.

Частные инвесторы, не имеющие возможности детально анализировать всю «вселенную» (только на рынке рублевых облигаций более 400 имен), могут использовать в работе кредитные рейтинги независимых агентств. Но при этом важно понимать их критерии и (по возможности) провести собственный анализ. Опыт 2008-2009 годов показал, что «слепая» опора на высокие рейтинги может привести к большим потерям.

Если инвестиционный горизонт короче, чем срок жизни бумаги, то помимо кредитного риска также необходимо принимать во внимание краткосрочный потенциал роста облигации, ее ликвидность, чувствительность цены к изменению процентных ставок или спреда (дюрацию).

На рынке облигаций регулярно проходят размещения новых инструментов. Часто в ходе выпуска эмитенты предлагают премию к существующему рынку, чтобы заинтересовать инвесторов, поэтому на первичном рынке регулярно появляются интересные идеи.

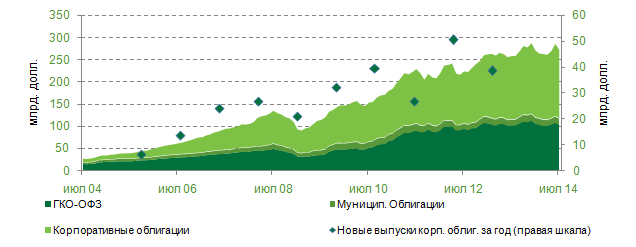

Рост рынка облигаций за последние 10 лет

Источник: cbonds.ru, Сбербанк Управление Активами

Не стоит забывать про диверсификацию. Как бы ни нравилась определенная идея, вес большинства позиций в неагрессивных портфелях стоит ограничивать на уровне 5-10% (или меньше). Исключением могут быть наиболее ликвидные инструменты с минимальным в рамках портфеля кредитным риском: ОФЗ или российские еврооблигации.

Помимо покупки бумаг напрямую также можно рассмотреть альтернативу в виде инвестирования в рынок бондов через паевые облигационные фонды.

автор — руководитель группы управления бумагами с фиксированной доходностью, управляющий директор компании «Сбербанк управление активами»

Популярное

Вернуться в список новостей

Новые статьи

-

Какие есть инструменты DeFi

Автор: Маргарита Вахрушева

25.05.2023 16:46 269

269

Об использовании инструментов децентрализованных финансов рассказал представитель блокчейн-сообщества Bored Consortium Андрей Пробочкин на киберфестивале Positive Hack Days.more

-

Зачем инвесторам нужно золото

Автор: Маргарита Вахрушева

25.05.2023 15:10348

Про акции Сбербанка, облигации, золото поговорили с гендиректором УК «Арикапитал» Алексеем Третьяковым.more

Инвестиционный портфель обычно состоит из акций, облигаций, фондов, денежных средств и золота. На бытовом уровне для инвестора основная разница между акциями и облигациями лежит в соотношении «риск-доходность»: вложения в акции в небольшом промежутке времени (например, на 1 год) являются более рискованными инвестициями, чем в облигации, но и потенциальная доходность по ним выше.

Рассмотрим некоторые виды облигаций и их рекомендуемую долю в инвестиционном портфеле.

Купить облигации: корпоративные и государственные

Облигация — долговое обязательство эмитента, а инвестор как владелец облигации выступает кредитором по отношению к эмитенту, выпустившему долговые бумаги.

Выпускать облигации для привлечения капитала могут любые участники экономической деятельности. К двум основным видам облигаций относятся:

- корпоративные облигации (выпущены предприятием или банком),

- гособлигации (выпущены государством).

Инвестор может купить облигации отдельных эмитентов для того, чтобы собрать портфель. Обычно это не сопряжено с существенными расходами. Так, номинал облигации федерального займа (ОФЗ) — 1000 руб.

Правда, при покупке облигаций, номинированных в валюте, например российских эмитентов, таких как «Газпром», РЖД, «Сбербанк» ему, как правило, придется потратить сотни тысяч долларов. Дело в том, что полный лот еврооблигации обычно стоит более 200 000 долл. США.

Для сравнения: стоимость одной акции ETF облигаций на Московской бирже составляет примерно 111 долл. США (6570 рублей). В состав одного биржевого инвестиционного фонда облигаций уже входят десятки облигаций различных эмитентов. Это означает, что риск, связанный с одним эмитентом, намного ниже.

На Московской бирже торгуются двенадцать биржевых инвестиционных фондов. Среди них есть три ETF облигаций. Инвестор может «одним пакетом» купить облигации сразу двадцати пяти российских корпораций и банков с рублевой доходностью (FXRB ETF) и долларовой доходностью США (FXRU ETF), а также ETF краткосрочных облигаций (векселей) США (Treasury Bills, T-Bills) (FXMM ETF).

Как собрать инвестиционный портфель?

Добавляя ETF облигаций в портфель, важно держать в голове финансовую цель и выбранную стратегию инвестирования. Богатый выбор индексных фондов ETF на разные рынки и классы активов позволяет достичь того соотношения риска и доходности, которое подходит каждому инвестору в зависимости от его цели инвестирования.

Инвестор может как собрать портфель низкодоходных и надежных бумаг (например использовать казначейские облигации США), так и вложиться в рискованные активы, сулящие сверхприбыль в случае удачного движения котировок (например акции Китая).

Облигации — низкорискованный и низкодоходный (в сравнении с акциями) инструмент. Поэтому ETF облигаций, как правило, должны составлять не весь портфель, а только его часть. Какую часть — рассмотрим на примерах нескольких типов инвестиционных портфелей.

ПЕРВЫЙ ПОРТФЕЛЬ

Дмитрий работает в департаменте IT в крупной компании, ему 35 лет. У него нет определенной цели сбережений, поэтому он выбирает цель инвестирования «Сохранить и приумножить» на сайте «Финансового Автопилота» — автоматизированного финансового робота-советника, который помогает ему сформировать портфель из ETF.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

Отлаженный алгоритм формирует для Дмитрия портфель с невысоким уровнем риска — 6 и умеренной долей облигаций в нем — до 30%. Поскольку Дмитрий решил копить в рублях, ему предложен ETF еврооблигаций российских эмитентов с рублевым хеджем (FXRB) — фонд, который позволяет инвестировать в надежные долговые обязательства крупнейших российских корпораций и получать высокий рублевый доход при низких рисках. Остальную часть портфеля Дмитрия составляют акции ETF развитых и развивающихся стран, 5% приходится на золото.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

Портфель, в который входит большая доля акций ETF разных стран, защищает деньги от инфляции и помогает инвестору получить дополнительный доход. Доля ETF облигаций в портфеле Дмитрия составляет 30%. Они имеют меньший риск по сравнению с акциями, меньше колеблются и тем самым защищают портфель Дмитрия от резких рыночных колебаний и обеспечивают диверсификацию по классам активов в портфеле.

ВТОРОЙ ПОРТФЕЛЬ

Николай Петрович планирует купить квартиру для сына через несколько лет. Он разочаровался в депозитах, на которые переводил свободные деньги, остающиеся с зарплаты. Ставка по ним продолжает снижаться, в итоге денег хватает только на то, чтобы покрыть инфляцию. Николай Петрович составляет портфель из ETF на сайте «Финансового Автопилота» и выбирает цель инвестиций «Большая покупка». Он указывает первоначальные вложения — 1 млн рублей — и сумму, которую он хочет накопить, — 10 млн рублей.

С регулярными пополнениями портфеля через несколько лет Николай Петрович накопит желаемую сумму и сможет купить сыну квартиру-студию в Москве или квартиру побольше в Подмосковье.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

Робот-советник анализирует параметры, которые ввел Николай Петрович, и результаты его теста на отношение к риску (уровень риска 5 по десятибалльной шкале) и предлагает ему портфель из ETF. Доля FXRB — ETF облигаций российских эмитентов, среди которых акции «Лукойла», «Роснефти», «Сбербанка», «Газпрома» — всего 25 компаний, — составляет 80% портфеля.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

Это консервативный портфель, доля облигаций в нем составляет большую часть портфеля, а на ETF акций разных стран и на ETF золота приходится 20%. Консервативный портфель подходит тем, кто ставит перед собой не долгосрочную (15-20 лет), а среднесрочную или краткосрочную цель инвестирования, кто не готов рисковать вложенными средствами. В таком случае максимальную долю в портфеле чаще всего занимают облигации — 70-80%, еще 15-25% — акции и остаток — золото в качестве защитного актива.

ТРЕТИЙ ПОРТФЕЛЬ

Павел — молодой предприниматель, ему 30 лет. Он не доверяет современной российской пенсионной системе (это разумно) и решил копить на пенсию самостоятельно. До выхода на пенсию ему остается более двадцати лет, поэтому согласно финансовой цели «Безбедная старость», которую он выбрал в «Финансовом Автопилоте», робот-советник предлагает ему сформировать агрессивный инвестиционный портфель с преобладанием доли акций.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

В портфеле преобладают ETF акций развитых и развивающихся стран (до 90%), их волатильность может потенциально принести значительную прибыль инвестору. Такая большая доля акций обоснована выбором высокого уровня риска — 9 по шкале из 10 баллов. В агрессивном долгосрочном портфеле с высоким уровнем риска доли облигаций и золота составляют по 5%, для того чтобы диверсифицировать (разнообразить) портфель по классам активов.

Портфель составлен робо-эдвайзером «Финансовый Автопилот»

Робот-советник предлагает Павлу инвестировать в хорошо знакомые еврооблигации российских банков и корпораций, при этом соблюдая разумную осторожность: не перегружая ими портфель и не забывая о диверсификации.

В основу долгосрочного портфеля неразумно класть облигации, так как доход от вложений в облигации с учетом инфляции будет невысок. Они служат буфером в портфеле инвестора. На длинных периодах инвестирования (от 20 лет) облигации проигрывают акциям как по соотношению риска и доходности, так и просто являются более рискованными.

Три человека с разными целями — три разных портфеля с индивидуальным подходом «Финансового Автопилота».

Портфели из ETF робо-эдвайзер «Финансовый Автопилот» подобрал на основе персональной финансовой цели каждого из трех клиентов и комфортного для них уровня риска. Итоговый «оптимальный микс» активов зависит от отношения и готовности к риску и от срока инвестирования каждого инвестора. Чем больше срок, тем большую долю акций стоит включать в портфель. Чем меньше склонность к риску, тем больше должно быть облигаций. Для молодого инвестора в возрасте до 35 лет достаточной будет доля облигаций в портфеле в размере 20–25%. Золота в хорошо диверсифицированном портфеле должно быть около 5%. Остальное перераспределяется между ведущими экономиками развитых и развивающихся стран: США, Китай, Германия, Великобритания, Япония, Австралия.

ETF: купить облигации, акции и золото через ФИНАМ. Котировки ETF

Если вы не хотите формировать портфель из ETF с нуля, а собираетесь добавить ETF в уже имеющийся инвестиционный портфель, обратите внимание на брокеров, предоставляющих услугу удаленного открытия счета и покупку акций ETF онлайн. Инвестор может купить облигации и акции отдельных компаний, а также акции ETF онлайн через брокера ФИНАМ, который дает возможность инвесторам удаленно открыть брокерский счет без посещения офиса брокера. О способах покупки акций ETF на Московской бирже читайте в статье «5 способов купить акции ETF».

Котировки по 12 индексным фондам на сайте ФИНАМ (на 21.11.17)

Котировки по 12 индексным фондам на сайте ФИНАМ (на 21.11.17) Важное правило фондового рынка — диверсифицировать портфель. Сформировав инвестиционный портфель, важно следить за поведением рынка и вовремя корректировать структуру портфеля (проводить регулярные перебалансировки) — в этом поможет автоматизированный робот-советник «Финансовый Автопилот». Он взимает значительно меньшие комиссии по сравнению с «живыми» финансовыми консультантами — всего 0,89% от стоимости портфеля.

Облигационный портфель: выбираем инструменты, но помним о рисках

16 ноября 2022

В условиях повышенной волатильности на рынке акций, который сейчас особенно подвержен влиянию как внутренних, так и внешних факторов, обращаем внимание на интересные возможности на рынке облигаций. Но не забываем про риски. Для облигационного портфеля главное значение имеют:

-

рыночный риск (или риск изменения процентных ставок),

-

кредитный риск (риск дефолта),

-

риск ликвидности.

Сейчас, когда смягчение денежно-кредитной политики подошло к своей кульминации и дальнейшее снижение ставки Центрального Банка уже будет происходить в рамках вероятной «тонкой настройки», особое значение имеет управление дюрацией своего портфеля для оптимизации рыночного риска. С учетом вероятного усиления инфляций и дальнейшего ужесточения кредитно-денежных условий на финансовом рынке страны, мы бы рекомендовали не фокусироваться на «длинных» выпусках, а сохранять дюрацию в рамках трех лет, что позволит более эффективно управлять портфелем при реализации негативных сценариев.

Что касается кредитного риска, то в России минимизировать его можно только диверсификацией портфеля и тщательным отслеживанием финансового состояния эмитентов. Наука о финансах говорит, что максимальный эффект от диверсификации достигается при количестве инструментов около 30, однако, с практической точки зрения отслеживать более 10-15 инструментов затруднительно.

Если ваш облигационный портфель — это портфель «до погашения», риск ликвидности, который стал еще более актуален для российского рынка облигаций в 2022 году в силу существенного снижения объемов торгов можно игнорировать. Но в случае, если вы допускаете возможность продажи облигаций из портфеля до их погашения, то желательно сформировать портфель таким образом, чтобы была возможность реализовать инструмент в течение 1-5 дней, естественно, без существенной потери стоимости. В последнем случае необходимо отслеживать объемы торгов, которые отличаются и в зависимости от эмитента, и в зависимости от выпуска.

Секрет успешного портфеля

После предпоследнего аукциона Минфина кривая доходностей ОФЗ резко сместилась вверх и на горизонте до 3-х лет доходности гособлигаций составляют 7,6%- 8,7%, не самая высокая доходность, особенно с учетом НДФЛ, зато не надо беспокоится о кредитном риске. В то же время рынок корпоративных облигаций недавно пополнился новыми именами, которые могут предложить более привлекательные условия доходности.

Например, в конце октября компания «Селигдар», уже известная на рынке акций, выпустила дебютный выпуск облигаций с погашением через 3 года. Сейчас они торгуются с доходностью с погашением на уровне 11,1% при текущем купоне 10,8%. Компания занимается добычей золота, серебра, олова, меди и вольфрама. При рентабельности EBITDA на уровне 49% «долговая нагрузка» умеренная — 2,4x.

Если «Селигдар» – это дебют на рынке облигаций, то транспортный холдинг «Новотранс» давно известен участникам рынка облигаций. Облигации выпуска 001Р-03 с погашением в 2027 году сейчас предлагают годовую доходность на уровне 12,2% при купоне 11,7%. Рентабельность по EBITDA за 1-е полугодие 2022 года почти достигла 50%, а кредитные метрики значительно улучшились с 3,1x до 0,7x. По выпуску предусмотрена амортизация, то есть частичное досрочное погашение «тела» облигации.

Обращаем также внимание на известного не только участникам фондового рынка, но и, наверное, всем россиянам эмитента «Черкизово». Недавно компания разместила выпуск 001Р-05 с погашением в 2025 году. Облигации сейчас торгуются с доходностью 10,03% при текущем купоне 9,95%. Эмитенту присвоен высокий рейтинг A+, а долговая нагрузка — умеренная. Чистый долг/EBITDA на уровне 3,1x.

Из более доходных облигаций стоит обратить внимание на выпуск 001Р-06 девелопера ГК «Пионер». Данные облигации предлагают доходность на уровне 17,7% при ставке купона 11,68%, который выплачивается 4 раза в год, амортизация также предусмотрена. Российские рейтинговые агентства недавно подтвердили рейтинг ГК «Пионер» на уровне А- (RU) (по методологии АКРА) и ruA- (по методологии Эксперт РА) с прогнозом Стабильный. С учетом диверсификации эти облигации заслуживают место в портфеле.

Кроме вторичного рынка рекомендуем обращать внимание на первичные размещения – в конце ноября – начале декабря открывается «окно возможностей» как для эмитентов, так и для инвесторов. Новое имя на рынке облигаций ООО «АгроКубань ресурс», которое собирает заявки на размещение 17 ноября. «Агрокубань ресурс» – один из крупнейших агропромышленных холдингов России с устойчивой бизнес–моделью и диверсифицированной линейкой продуктов. Рентабельность по EBITDA в 1-м полугодии 2022 достигла 49,8%, а коэффициент долговой нагрузки Чистый долг/EBITDA 2,2x. Трехлетние облигации эмитента предполагают ориентир по купону – около 12,1% со сроком погашения.

В ноябре также ждем размещения машиностроительного холдинга АО «Синара – Транспортные машины» ключевым заказчиком которого является ПАО «РЖД». Эмитент отличается устойчивым финансовым положением с высокими рейтингами A(ru) и ruA от российских агентств Акра и Эксперт РА.

Для размещения денежных средств в валюте сейчас также есть возможности по сравнению с депозитами в банках. Это так называемые «замещающие» облигации — выпущенные российскими эмитентами взамен своих еврооблигаций, платежи по которым в валюте номинала сейчас не проводятся. Выделим относительно «короткие» облигации Газпрома с погашением в 2024 и 2027 году, которые сейчас торгуются с доходностью 5,8%-7% годовых, облигации «Лукойла» с погашением в 2023 и 2027 годах с доходностью 4,65%-4,67%, облигации «Металлоинвеста» с погашением в 2028 году дают 6,6% годовых. По этим выпускам доходность долларовая, выплаты осуществляются в рублях по курсу Банка России на дату платежа.

Какой вывод можно сделать из вышесказанного? Российский рынок облигаций сейчас предоставляет отличные возможности для формирования эффективного портфеля, диверсифицированного как по инструментам, так и по валютам с годовой доходностью значительно превышающей ставки по банковским депозитам.

Инвестирование в облигации – это достаточно сложный процесс, требующий погружения в специфику и глубокого понимания макроэкономики. Тем не менее, это не означает, что неподготовленному инвестору не стоит смотреть в сторону бондов. Вполне возможно составить портфель, за которым не надо будет следить, но который будет генерировать постоянный денежный поток с минимальным вовлечением инвестора.

Но для начала немного теории. Есть три основных облигационных стратегии:

1) Лестница или Ladder – деньги равномерно распределяются по облигациям с разными сроками до погашения

2) Пуля или Bullet – облигации погашаются в одну дату

3) Штанга или Barbell – в портфель берутся только кратко- и долгосрочные бумаги

В зависимости от выбранной стратегии поведение портфеля будет сильно отличаться при изменении рыночных условий. Например, кривая доходности может менять наклон и кривизну, сдвигаться вверх и вниз – от правильного прогнозирования этих движений зависит и доходность портфеля. Скажу честно, это весьма нетривиальная задача даже для профессионалов. Впрочем, выходом для «обычного» инвестора может стать простая лестница – эта стратегия обеспечивает постоянный денежный поток, меньше других зависит от движений кривой доходности и не требует делать ставку на ожидаемые изменения ставок.

Итак, посмотрим, как работает эта «лестница». Представим, что мы сейчас покупаем три облигации со сроками погашения через 1, 2 и 3 года. Проходит год, и первая из них погашается, после чего мы покупает снова облигацию со сроком до погашения 3 года и т.д. Раз в год у нас гасится одна облигация, а на полученные средства мы покупаем новую, длинную. По сути, можно составить сколь угодно длинный портфель, но как правило больше 3-4 лет не имеет смысла. Плюс в том, что мы постоянно покупаем облигации, таким образом при росте ставок мы получим в портфель более доходные бумаги. Если же ставки пойдут вниз, то по уже купленным облигациям доходность к погашению зафиксирована и мы её точно получим. Как говорится, win-win.

Но как же вот так взять и найти подходящие бумаги, если нет ни времени, ни понимания как их анализировать и оценивать кредитный рейтинг эмитента?! Тут нам на помощь приходит замечательная компания BlackRock (крупнейшая управляющая компания в мире), запустившая специальный продукт – серию ETF на облигации с погашениями в декабре каждого года. Например, iShares iBonds Dec 2027 Term Corporate ETF имеет дюрацию в точности 4 года и состоит из 540 облигаций с инвестиционным рейтингом, к тому же это биржевой актив с котировкой всего $23 – совсем небольшой входной билет по сравнению с номинальной стоимостью многих облигаций в размере $100 тысяч (конечно, мы говорим про глобальные активы, а не российский рынок).

Для удобного подбора бумаг и быстрого составления портфель BlackRock предлагает удобный инструмент, позволяющий моментально составить требуемый портфель и увидеть его характеристики. Как пример, я сделал «лестницу» из 4 ETF на корпоративные облигации с погашением с 2023 по 2027 года – всего на $10 тыс. составлен портфель, включающий в себя более 2000 разных бумаг. Великолепная диверсификация и снижение риска дефолта почти до нуля (не забываем, что при выборе отдельных бумаг риск платежеспособности эмитентов стоит на первом месте).

Хм, думаете вы, всего 5%. Хочется большего? Пожалуйста, можно легко сделать такой же портфель из высокодоходных облигаций (без инвестиционного рейтинга и бóльшим риском дефолта). В случае high yield цена ошибки очень высока, потому мы страхуем его портфелем из сотен разных бумаг. В этом случае мы можем рассчитывать на 7,5% (при условии отсутствия массовых дефолтов). Правда, в случае high yield сами ETF выходят несколько дороже – за их обслуживание iShares берёт 0,35% в год против 0,1% у investment grade.

Эта статья носит информационный характер и не является инвестиционной рекомендацией. Для лучшего понимания всех нюансов инвестирования и оценки рисков обращайтесь к профессионалам. В свою очередь, мы помогаем в составлении портфелей из акций и облигаций, а также реализуем на клиентских счетах активные стратегии.

Инвестиционный директор Atrani Capital Игорь Ротор.