Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

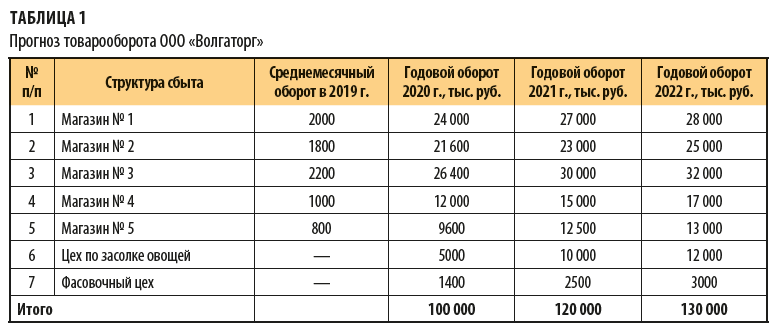

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Обоснование целесообразности разработки проекта

⇐ ПредыдущаяСтр 4 из 8Следующая ⇒

Экономическая эффективность внедрения новой техники и технологий оценивается путем сопоставления ожидаемого эффекта (результата)и совокупных затрат на реализацию проекта.

Под совокупными затратами понимают любые затраты, связанные с реализацией проекта. В разных проектах в качестве таких затрат могут выступать, либо только единовременные (капитальные) затраты, либо только текущие (эксплуатационные) расходы, либо те и другие одновременно.

Ожидаемый эффект (результат) для каждого проекта индивидуален и может быть получен путем:

— высвобождения штата работников;

— сокращение норм расхода сырья и материалов за счёт использования материалов заменителей;

— снижение потребности в энергоносителях;

— повышения производительности труда;

— снижения трудоёмкости и текущих издержек;

— снижения фондоемкости / увеличения фондоотдачи;

— улучшение качества продукции;

— получения дополнительной прибыли и т.д.

Студент, выполняющий ВКР, должен четко представлять, в чем заключается выгодность, т. е. экономическая целесообразность реализуемого им проекта. Прежде чем приступать к стоимостной оценке экономического эффекта от внедрения проекта, следует предварительно сформулировать, в чем заключается их сущность и экономическая целесообразность, а затем представить грамотное экономическое обоснование.

Таким образом, в этом разделе необходимо описать сущность проводимых инженерных разработок и их влияние на технико-экономические результаты работы предприятия.

Пример обоснования

приведен ниже.

Данный проект направлен на повышение эффективности производства путём автоматизации функций, которые до этого выполнялись с участием операторов технологов / модернизации технологической линии путем включения в нее современного оборудования / совершенствования технологии производства продукции / совершенствования рецептуры производимой продукции / увеличения объема производства и т.д.

Реализация данного проекта обеспечивает:

— увеличение объёма производства за счёт более ритмичного протекания технологического процесса и снижения простоев по организационно-техническим причинам;

— сокращение норм расхода сырья и материалов за счёт снижения безвозвратных отходов;

— улучшение качества продукции за счёт строго соблюдения технологического регламента;

— высвобождение работников из вредных условий производства;

— снижение выбросов в окружающую среду за счёт снижения безвозвратных отходов;

— экономию за счёт снижения потребности в оборотном капитале

— и т.п.

В качестве шага расчёта принят один год. В результате расчётов выполняется расчет экономического эффекта от реализации проекта и срока окупаемости капиталовложений в проект;

Реализация проекта может осуществляться за счёт собственных средств предприятия и (или) привлеченного капитала.

После теоретического обоснования нововведений в производстве необходимо произвести экономические расчеты, тем самым подтвердить необходимость предложенных мероприятий.

Расчет капитальных затрат на разработку проекта

Общие инвестиционные издержки представляют собой капитальные вложения в проектируемый объект и определяются как сумма средств:

— на строительство (расширение, реконструкцию, техническое перевооружение) объекта;

— на подготовку капитального строительства;

— на оснащение проектируемого объекта оборудованием;

— на подготовку объекта к производству;

— на прирост оборотных средств.

Расчет стоимости производственных зданий и

Амортизационных отчислений

Стоимость производственных зданий определяется умножением укрупненного показателя затрат на строительство 1 м3 здания на его объем.

Амортизационные отчисления на полное восстановление (реновацию) зданий определяются по формуле:

Азд = Фзд * Нзд / 100%, (1)

где Азд — годовые амортизационные отчисления на реновацию зданий, тыс.руб.,

Фзд — стоимость зданий, тыс.руб.,

Нзд — норма амортизационных отчислений на реновацию зданий, %.

Исходные данные и результаты расчетов сводятся в таблицу 1.2.

Таблица 1.2

Расчет стоимости производственных зданий и

амортизационных отчислений

| Наименование объекта | Объем зданий, м3 | Стоимость зданий, тыс. руб. | Амортизационные отчисления |

| 1 м3 | Общая | Норма, % | Сумма, тыс. руб. |

| 1.Вновь строящиеся производственные здания | |||

| 2.Здания, сохраняемые при техническом совершенствовании | |||

| ИТОГО | + | + |

Расчет стоимости оборудования, инструмента, инвентаря и

Амортизационных отчислений

Стоимость оборудования определяется по формуле:

Фобi = Цi * Ni, (2)

где Фобi — стоимость i-го вида оборудования, тыс. руб.,

Цi — базисная цена i-го вида оборудования, тыс. руб.,

Ni — количество i-го вида оборудования, шт.

Амортизационные отчисления на полное восстановление (реновацию) оборудования определяется по формуле:

Аобi = Фобi * Нобi/100%, (3)

где Аобi — годовые амортизационные отчисления на реновацию i-го вида оборудования, тыс. руб.,

Нобi — норма амортизационных отчислений на реновацию i-го вида оборудования, %,

Фобi — стоимость i-го вида оборудования, тыс. руб.

Цена каждого вида оборудования и норма его амортизации, а также другая цифровая информация, характеризующая средства и предметы труда проектируемого производства, берутся на предприятии, где проходила преддипломная практика.

Исходные данные и результаты расчетов сводятся в таблицу 1.3.

Таблица 1.3

Расчет стоимости оборудования, инструмента, инвентаря и

амортизационных отчислений

| Наименование оборудования | Тип, марка | Кол-во, шт. | Стоимость, тыс. руб. | Амортизационные отчисления |

| Ед. | Общая | Норма, % | Сумма, тыс. руб. | |

| 1.Вновь установленное оборудование: 1……….. 2……….. 3………..и т.д. | ||||

| ИТОГО (п.1) | + | + | ||

| 2.Оборудование сохраняемое при техническом совершенствовании | ||||

| ИТОГО (п.2) | + | + | ||

| 3.Неучтенное оборудование (10-20% от п.1) | ||||

| 4.Инструмент, инвентарь (1-2% от п.1) | ||||

| ИТОГО: (п.1+п.2+п.3+п.4) |

Расчет инвестиционных издержек

Инвестиционные издержки рассчитываются по форме, приведенной в таблице 1.4.

Таблица 1.4

Инвестиционные издержки (капиталовложения)

| Вид капиталовложений | Сумма, тыс. руб. | Источник данных |

| 1.Стоимость привлечения основных фондов, уже существующих на начало разработки проекта | Данные действующих предприятий | |

| 2.Стоимость вновь строящихся производственных зданий | Таблица 1.2 (п.1, гр. 4) | |

| 3.Стоимость оборудования, инструмента и инвентаря | Таблица 1.3 (1, 3, 4, гр. 5) | |

| ИТОГО | ||

| 4.Подготовка территории строительства | 10% от п. 2 | |

| 5.Монтаж оборудования | Таблица 1.3 (10% от суммы пп.1и 2) | |

| 6.Предпроизводственные затраты (пуско-наладочные работы) | Таблица 1.3 (10% от суммы пп.1и 2) | |

| 7.Прочие производственные издержки, в т.ч. стоимость объектов производственной инфраструктуры | 15% от суммы пп.1, 2, 3 | |

| ИТОГО первоначальных капиталовложений (п.1+п.2+п.3+п.4+п.5+п.6+п.7) | ||

| 8.Капитальныевложения в прирост оборотных средств | 10-20% от стоимости материальных затрат (Таблица 1.5) |

Источниками финансирования инвестиционного проекта могут быть:

1) Собственные средства (уставный капитал, прибыль, накопления, амортизационные отчисления, средства, выделяемые промышленно-финансовыми объединениями на безвозмездной основе, основные производственные фонды, оборотные средства и др. имущество предприятия);

2) Бюджетные ассигнования, предоставляемые на безвозмездной основе;

3) Иностранные инвестиции (долевое участие в уставном капитале совместных предприятий, прямые денежные вложения);

4) Заемные средства (государственные кредиты на безвозмездной основе, облигационные кредиты, кредиты банков, инвестиционных фондов, страховых компаний, иностранных инвесторов и др.).

Суммы средств, привлеченных извне (по второму и третьему источникам), возврату не подлежат. Субъекты, предоставившие эти средства, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Средства, привлеченные по четвертому источнику, возвращаются кредиторам на определенных заранее условиях (сроки, процент). Субъекты, предоставившие средства по этим каналам, в доходах от реализации проекта не участвуют.

⇐ Предыдущая4Следующая ⇒

Рекомендуемые страницы:

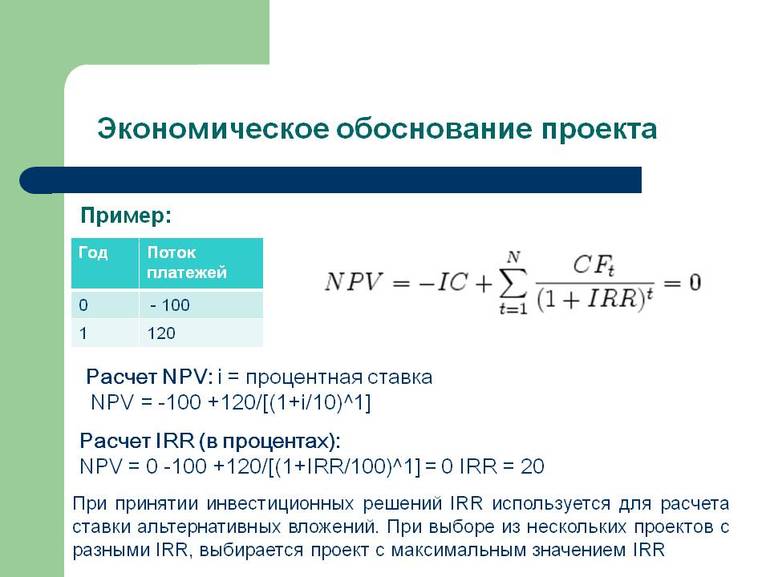

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Для признания инвестпроекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным. При сравнении альтернативных проектов предпочтение нужно отдавать проекту с большим значением ЧДД (при выполнении условия его положительности).

Основные понятия экономической оценки инвестиционных проектов

Помимо прочего, в процессе оценивания инвестиционных проектов с экономической точки зрения используются следующие основные понятия:

- денежный поток – это периодическое поступление / расходование денежных средств;

- аннуитет – это частный случай денежного потока, когда поступление / расходование денежных средств в каждом периоде одинаково по величине;

- чистая приведённая стоимость (NPV) — это сумма дисконтированных значений потока платежей, которые приведены к сегодняшнему дню;

- норма дисконта – это ожидаемая инвестором норма прибыли, которая должна быть получена в рамках инвестиционного проекта (состоит из бесрисковой нормы дисконта и премии за риск);

- безрисковая норма дисконта – это доходность альтернативных безрисковых направлений инвестирования (как правило, государственных облигаций)

- премия за риск – включает страновой риск, риск ненадежности участников проекта и риск неполучения предусмотренных проектом доходов;

- цена (стоимость) капитала – это общая сумма денежных средств, которую нужно уплатить за использование определенного объема финансовых ресурсов в процентах к этому объему.

Замечание 2

Эти и ряд других понятий являются обязательными составляющими оценочной работы, которую экономисты проводят с различными инвестиционными проектами.

Требуется вычитка, рецензия учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны.

ВНД может быть использована также:

- для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

- для оценки степени устойчивости ИП по разности ВНД – Е;

- для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности проекта за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

| Текущий чистый доход (накопленное сальдо) | k ЧД(k) = SUM Фm m=0 |

| Текущий чистый дисконтированный доход (накопленное дисконтированное сальдо) | k ЧДД(k) = SUM Фm АЛЬФАm (Е) m=0 |

| Текущую внутреннюю норму доходности (текущая ВНД) | Это такое число ВНД(k), что при норме дисконта Е = ВНД(k) величина ЧДД(k) обращается в 0, при всех больших значениях Е – отрицательна, при всех меньших значениях Е – положительна. Для отдельных проектов и значений k текущая ВНД может не существовать. |

Методика расчета простых показателей эффективности инвестиционного проекта

Простые показатели оценки эффективности инвестиционных проектов включают в себя, такие основные показатели оценки, как:

- чистый денежный поток (ЧДП, NV);

- норма прибыли (ARR);

- недискотированный срок окупаемости (Ток, PP);

- индекс доходности (ИД, PI).

Чистый денежный поток

Одним из ключевых показателей анализа целесообразности инвестиций является чистый доход. Его часто еще называют чистый денежный поток (ЧДП).

В ЧДП входят все притоки (Cash Inflow) и оттоки (Cash Outflow) проекта, полученные от операционной, финансовой и инвестиционной деятельности.

Чистый доход (NV — Net value) (чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период (горизонт расчета).

Таким образом, встаёт вопрос: «Так от чего же очищен этот доход?». Ответ — от налогов.

При этом необходимо помнить, что чистый доход не равен чистой прибыли. Это происходит по тому, что CF равен чистой прибыли + амортизация — капитальные вложения в основные фонды — затраты на формирование оборотного капитала — дивиденды.

Однако надо помнить, что не все системы налогообложения подразумевают формирование амортизационного фонда. Примером может быть УСН (доходы) .

Таким образом, чистый доход показывает сколько получит инвестор после возмещения всех инвестиционных затрат (возврата инвестиционных ресурсов).

Поэтому формула для расчета будет выглядеть следующим образом:

где CFi — денежный поток, полученный на каждом шаге расчета; I — размер инвестиций; T — горизонт расчета.

| Преимущества | Недостатки |

| Показывает на сколько доходы от инвестирования превышают первоначальные вложения | При сравнении разных проектов не позволяет учесть разницу в начальных инвестициях |

| Учитывает период жизни проекта по шагам расчета | Не показывает эффективность проекта, показывает — лишь эффект. |

| Позволяет производить сравнение различных инвестиционных идей | Требует сложных расчетов прогнозных значений показателей проекта. К точности прогноза очень сильно чувствителен результат. |

Пример расчета NV

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Таким образом, инвестор потенциально сможет вернуть вложения в полном объеме и получит еще 65000 рублей.

Норма прибыли

Норма прибыли (ARR — Average rate of return) — показывает среднюю величину прибыльности (доходности) проекта.

Рассчитать можно ее по формуле:

где Pr — это прибыль.

Для нормы прибыли не существует однозначного критерия оценки. Данный показатель должен сравниваться со средней доходностью проектов из аналогичной отрасли или, например, данными конкурентов.

| Преимущества | Недостатки |

| прост в использовании | не учитывает фактор времени (инфляцию) |

| может использоваться для оценки эффективности работы управленческого персонала | дает неточные результаты в случае, если денежные потоки по шагам расчета неоднородны |

Пример расчета нормы прибыли инвестиционного проекта

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Недискотированный срок окупаемости

Еще одним показателем является срок окупаемости. Он показывает через сколько времени инвестор сможет вернуть свои вложения.

Недисконтированный срок окупаемости (PP — Payback period) — время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока.

С точки зрения анализа понятно, чем меньше период возврата капитала, тем эффективнее бизнес-идея. Но в любом случае этот показатель должен быть меньше, чем горизонт расчета проекта. Конечно же, если горизонт расчета изначально был выбран адекватный.

Те есть при выборе горизонта планирования надо понимать, что он должен отличаться в зависимости от отрасли, в которой реализуется проект. Это и понятно. Ведь инвестиции в недвижимость будут окупаться дольше чем, инвестиции в каршеринговые автомобили.

| Преимущества | Недостатки |

| Простота расчетов | Не учитывает возможные поступления денежных потоков после окончания расчетного периода (горизонта расчета) |

| Позволяет косвенно оценить риск проекта путем сравнения с горизонтом расчета | Не позволяет адекватно сравнивать разные проекты. Одинаковый срок окупаемости может быть при разном уровне экономического эффекта. |

| Срок окупаемости не позволяет оценить эффективность и ликвиднность бизнес-идеи. |

Расчет срока окупаемости при однородных денежных потоках (пример)

Данный тип расчета можно использовать при ряде допущений:

- все сопоставляемые с его помощью инвестиционные проекты должны иметь одинаковый экономический срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

На основе простого периода окупаемости, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Определение срока окупаемости при неоднородных денежных потоках (пример)

Однако на практике зачастую денежные потоки проектов неоднородны. Причин этому множество.

Например, скорей всего денежный поток в момент запуска будет гораздо ниже, чем на этапе выхода на проектную мощность. Еще одним примером может быть сезонный бизнес.

В этих случаях определение периода окупаемости по формуле даст очень не точный результат.

Для решения этой проблемы можно использовать второй подход. В этом случае происходит сопоставление денежного потока и инвестиций по шагам расчета.

Ниже представлен пример данной оценки. Как мы видим, полученный результат отличается от периода окупаемости, рассчитанного с помощью формулы. Понятно, чем более разнородные потоки, тем больше это различие.

Индекс доходности

Индекс доходности характеризует рентабельность бизнес-проекта. Чем выше показатель, тем более выгоден проект для инвестора.

Недисконтированный индекс доходности (PI — Profitability index) — это показатель, характеризующий эффективность проекта через сопоставление чистого денежного потока проекта с инвестиционными вложениями.

Понятно, чтобы проект был экономически привлекателен, индекс должен быть больше единицы.

Однако в рамках анализа необходимо сравнивать полученное значение не только с 1, но и со значениями, аналогичными бизнесами.

Срок окупаемости

Сроком окупаемости («простым» сроком окупаемости, payback period) называют продолжительность периода от начального момента до момента окупаемости.

Начальный момент указывают в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости именуют тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называют продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования».

СПРАВКА

Момент окупаемости с учетом дисконтирования – это тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(k) становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Также см. «Как выбрать финансовую модель реализуемости инвестиционного проекта».

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Технико-экономическое обоснование проекта (ТЭО) служит основанием для выявления инвестиционной эффективности создаваемого продукта, и от того, насколько эффективным оно окажется с точки зрения вложенных средств, будут зависеть инвестиционные и экономические тенденции в развитии региона. Плохо подготовленное технико-экономическое обоснование проекта чаще всего является причиной его малой инвестиционной эффективности. По той же причине либо по причине некачественно составленного бизнес-плана банки отклоняют множество потенциально привлекательных инвестиционных проектов еще на этапе рассмотрения.

В чем заключается технико-экономическое обоснование проекта

Технико-экономическое обоснование заключается в изучении потенциальной экономической выгоды создаваемых инвестиционных проектов путем проведения анализа и расчета их финансовых показателей. В качестве инвестиционного проекта может рассматриваться финансовая и экономическая активность: создание различных технических объектов, строительство новых зданий, проведение работ по реконструкции уже существующих, создание разнообразных продуктов и услуг, деятельность, связанная с расширением, модернизацией либо реконструкцией производства, и прочее.

В технико-экономическом обосновании проекта заинтересован как сам предприниматель (оправдаются ли ожидания, возлагаемые на проект), так и инвестор, опирающийся в своей оценке эффективности проекта на предположительные сроки, за которые проект окупится. В зависимости от сложности задачи технико-экономическое обоснование проекта могут составить сам предприниматель либо нанятые специалисты.

В чем принципиальное отличие ТЭО от бизнес-плана? В отличие от бизнес-плана технико-экономическое обоснование проекта требуется для нового инвестиционного продукта, внедряемого на базе уже существующего предприятия, соответственно, при создании этого документа отпадает необходимость в описании таких объемных информационных блоков, как результаты маркетинговых исследований, результаты анализа рынка, описание самого предприятия и создаваемого продукта. Однако бывают случаи, когда в рамках технико-экономического обоснования проекта анализируются применяемые технологии и оборудование с указанием причин их выбора.

По сути, ТЭО – это более краткий и содержательный документ в сравнении с полноценным бизнес-планом.

Для чего нужно ТЭО? Если рассматривать ситуацию с точки зрения деятельности определенного предприятия, то технико-экономическое обоснование проекта составляется для прогнозирования возможных изменений в работе данного предприятия в связи с предполагаемым внедрением/выпуском нового продукта. При этом в расчет берутся самые разнообразные влияющие факторы (как косвенные, так и прямые), а также финансовая динамика исследуемого объекта.

Технико-экономическое обоснование проекта дает возможность оценить эффективность вливания инвестиций в создание предприятием новых продуктов, целесообразность доработки уже существующих. Также на базе ТЭО происходит оценка необходимости обеспечения предприятия кредитом, его слияния или поглощения. В редких случаях, как уже говорилось выше, технико-экономическое обоснование проекта может рассматривать вопросы подбора оборудования, внедрения новых технологий и организации деятельности предприятия.

В случае принятия руководством решения о кредитовании предприятия наличие ТЭО проекта наряду с другими необходимыми документами является обязательным условием банка для начала рассмотрения кредитной заявки. ТЭО служит средством убеждения банка в повышении эффективности работы предприятия за счет выданного кредита и, как следствие выгодности кредитования, заодно выступает неким гарантом возвращения банку кредитных средств.

Как происходит разработка технико-экономического обоснования проекта

Рассмотрим вопрос разработки технико-экономического обоснования проекта. Этапы разработки включают в себя следующие пункты.

-

Резюме проекта.

-

Идея проекта. В данном пункте объясняется необходимость технико-экономического обоснования проекта, составляется пошаговый план с разъяснениями.

-

Обоснование.

Собственно, само обоснование проекта – обоснованность выбора того или решения, технологии, материала, технических средств производства. Сюда же включаются возможные расчетные риски. -

Расчеты потребностей для производства. В данной части технико-экономического обоснования проекта определяется объем ресурсов (финансовых, сырьевых, трудовых, энергетических), требуемых для его запуска. Если целью составления технико-экономического обоснования проекта является получение кредитных средств, то в нем также указываются источники дохода предприятия.

-

Экономическое обоснование. Ряд расчетов, нацеленных на оценку результатов работы компании после внедрения предполагаемых нововведений.

-

Выводы и предложения. Итоги, оценки, заключения.

Формат, в котором составляется технико-экономическое обоснование проекта, варьирует с изменением цели, которую он преследует:

-

Получение кредита в банке для осуществления проекта;

-

Принятие участия в государственных закупках (тендерах);

-

Необходимость экономического развития предприятия, продиктованная руководством;

-

Привлечение инвесторов;

Каким может быть технико-экономическое обоснование проекта (пример)

Если мы разрабатываем бизнес-план, то следуем четкой структуре и существующим порядкам. Когда же речь заходит о составлении технико-экономического обоснования проекта, структура документа будет зависеть от поставленных задач.

Для наглядности ниже приведены примеры ТЭО проекта, взятые из практики.

Пример № 1.

1. Проведение оценки реального состояния производства.

2. Результаты анализа рынка, проведение оценки производственной мощности предприятия.

3. Техдокументация.

4. Проведение оценки трудовых ресурсов.

5. Проведение оценки организационных и накладных расходов предприятия.

6. Оценка сроков реализации и существования проекта.

7. Проведение анализа финансовой привлекательности и экономической обоснованности проекта.

Пример № 2.

1. Описание идеи проекта, основ и принципов его реализации.

2. Проведение краткого обзора рынка, рассмотрение итоговых заключений проведенных исследований для ознакомления со спросом на новый вид услуги или новый продукт.

3. Описание технологических и инженерных составляющих проекта, таких как:

-

процесс производства;

-

обоснование потребности в обновлении старого оборудования или закупке нового;

-

рассмотрение нового продукта с точки зрения действующих стандартов качества;

-

анализ плюсов и минусов создаваемого продукта или услуги.

4. Описание финансовых и экономических показателей, включающих в себя:

-

указание объема инвестиций для реализации проекта;

-

указание возможных внешних и внутренних источников финансирования;

-

указание предполагаемых производственных издержек.

5. Проведение оценки уровня эффективности и сроков окупаемости проекта, предоставление гарантий возврата привлеченных займов.

6. Анализ восприимчивости продвигаемого продукта, услуги к нынешним рискам рынка и его устойчивость к возникновению рисков в будущем.

7. Анализ эффективности привлечения внешних займов.

Пример № 3

1. Описывается технико-экономическое обоснование в сокращенном варианте.

2. Описываются условия реализации инвестиционного проекта. Также указываются автор проекта, источники информации, на основании которых проект разрабатывался, количество, качество и содержание проведенных исследований и мероприятий и др.

3. Проводится анализ рынка, исследованию подвергаются стандартные и пиковые производственные мощности компании-производителя и другие влияющие факторы.

4. Проводится анализ обеспечения производства – наличие необходимых запасов и производственных ресурсов. Изучаются партнерский рынок, существующие контрагенты и возможные поставщики, также анализируются возможные издержки, связанные с различными производственными факторами.

5. Рассматриваются территориальные факторы, влияющие на расходы предприятия (стоимость участка земли, возможная арендная плата и др.).

6. Описываются конструкторская документация проекта, технологии, вспомогательные объекты, являющиеся обязательным условием реализации проекта.

7. Подсчитываются расходы, связанные с организационными мероприятиями, и другие дополнительные издержки, относящиеся к воплощению нового проекта в жизнь, набрасывается предполагаемая структура будущей линии производства.

8. Анализу подвергаются трудовые ресурсы, которые будут задействованы в новом проекте: количество работников различных категорий (рабочий, обслуживающий персонал, ИТР), их заработная плата и налоги, связанные с данными выплатами, возможный процент иногородних или иностранных работников предприятия.

9. Описываются сроки и этапы реализации проекта.

10. В общих чертах оценивается экономическая и финансовая состоятельность проекта.

На основании приведенных примеров, особенного последнего, можно сделать вывод, что технико-экономическое обоснование проекта мало чем отличается от детально составленного бизнес-плана. По сути, так и есть, грань между этими понятиями порой очень тонка, и, если от вас потребуют предоставления технико-экономического обоснования проекта, вы можете смело браться за составление тщательно проработанного бизнес-плана.

Какие особенности имеет технико-экономическое обоснование проекта строительства

Технико-экономическое обоснование проекта намечаемого строительства конкретизирует расположение будущего объекта, учитывает схемы и планировку района, предполагаемую производственную мощность строительной компании и ассортимент выпускаемой ею продукции.

В технико-экономическом обосновании проекта рассматривают вопросы, связанные с обеспечением объекта строительства рабочими, материалами, топливом, водой и электричеством, транспортными связями. Уточняют требования, предъявляемые к другим отраслям промышленности и народного хозяйства, учитывают возможность кооперирования, а также создание групп предприятий (промышленных узлов).

Также в технико-экономическом обосновании проекта определяют основные решения (планировочные, строительные, технологические), технико-экономические показатели; указываются площадка, на которой будет вестись строительство, стоимость строительства/реконструкции предприятия, сооружения или здания.

При подготовке технико-экономических обоснований проектов по возведению новых объектов рассматривают несколько вариантов целесообразности такого строительства в разрезе возможности получить равный по объему прирост продукции, ограничившись расширением или реконструкцией уже действующего производства.

Часто реконструкция и/или расширение действующего производства более эффективны и рациональны, чем строительство новых объектов. При этом объем капитальных вложений будет меньше на 10-15 %. Для доказательства целесообразности реконструкции, расширения или возведения новых объектов с учетом общегосударственных интересов и при конкретных условиях следует применить подробно проработанное технико-экономическое обоснование проекта и его анализ.

Разрабатывая технико-экономическое обоснование проекта, также следует учитывать инновации в сфере науки и техники. Это необходимо для того, чтобы строящиеся объекты ко времени завершения строительства оставались передовыми с технической точки зрения и экономически эффективными.

Технико-экономическое обоснование такого проекта содержит экономическую оценку земельных участков, намечаемых к отчуждению, и анализ природных ресурсов, которые могут быть утеряны либо отчасти пострадать в результате строительства.

Вопросы рационального использования, сохранения и воспроизводства природных ресурсов должны быть тщательно проработаны, так как любое новое строительство либо расширение уже действующих предприятий оказывает влияние на внешнюю среду и изменяет ее.

Как только технико-экономическое обоснование утверждается заказчиком объекта строительства, это становится основанием для составления задания на проектирование.

В ситуациях, когда финансирование капитальных вложений в основные фонды проводится в полном объеме (либо на долевых началах) из госбюджета РФ и ее централизованных фондов, ведомств и министерств, внебюджетных фондов и собственных финансовых ресурсов госпредприятий, технико-экономическое обоснование проекта строительства предоставляется в обязательном порядке и входит в базовый пакет документов.

Важнейшим разделом технико-экономического обоснования инвестиционного проекта являются показатели его экономической эффективности. Они определяют целесообразность или нецелесообразность реализации данного документа. Возможно, что проект не принесет никаких доходов и, соответственно, будет являться экономически невыгодным. В этом случае продолжать анализировать технико-экономическое обоснование не имеет никакого смысла, и данная разработка инвестором отклоняется. В то же время практика показывает, что плановая эффективность никогда не совпадает с реально полученной выгодой после реализации проекта.

Самые популярные показатели технико-экономического обоснования экономической эффективности проекта – это:

-

Чистый приведенный доход;

-

Дисконтируемый период окупаемости;

-

Индекс доходности;

-

Внутренняя норма доходности.

Технико-экономическое обоснование подразумевает помимо изучения эффективности инвестиционного проекта еще и оценку финансового состояния инициатора проекта. Обычно выделяют четыре группы показателей, его определяющих:

-

Коэффициенты ликвидности;

-

Коэффициенты рентабельности;

-

Коэффициенты оборачиваемости;

-

Коэффициенты финансовой устойчивости.

Для каждого из этих критериев есть нормативные значения. Они зависят от специфики деятельности компании, производственного цикла, влияния факторов сезонности и пр. Эти показатели рассчитывают на базе фактических значений в финансовой отчетности организации, инициировавшей проект. Чем больше в сторону увеличения данные параметры отличаются от нормативных, тем выше уровень его финансового состояния и кредитоспособности.

Когда целью инвестиционного проекта является строительство объекта, каждый этап строительно-монтажных работ (возможно последовательное или параллельное выполнение этапов строительства) должен отобразиться в инвестиционном плане технико-экономического обоснования.

Чтобы изучить данный раздел и выполнить его экспертизу, внешним инвесторам необходимо прибегнуть к услугам инженеров высокой квалификации. Если инвестор – кредитная организация, то оправдано, когда в штат ее сотрудников входит группа специалистов, занимающихся техническим аудитом. Но зачастую филиалы коммерческих банков и других кредитных организаций, у которых головные офисы расположены в более развитых центрах страны, не имеют специалистов подобного уровня.

В таком случае эту функцию вынуждены выполнять специалисты экономического звена. Они берут на себя обязанности по комплексной оценке технико-экономического обоснования проекта, что с объективной точки зрения является нелогичным, так как, не имея специального технического образования, весьма трудно заниматься оценкой технических сторон проекта.

Данное явление становится причиной возникновения ряда трудностей, которые связаны со строительством объекта, монтажом технологического оборудования, и, соответственно, оно ведет к нарушению установленных сроков проведения строительно-монтажных работ. Качество выполняемых работ стремительно падает, нарушается график ввода объекта в эксплуатацию, появляются проблемы с обслуживанием основного долга по кредиту.

Основной фактор, на который ориентируется инвестор, – это платежеспособность заемщика. Предприятие может являться неплатежеспособным даже при наличии удовлетворительных показателей коммерческой эффективности (поскольку они касаются денежных потоков, связанных исключительно с этим проектом).

Составляя кэш-фло (план денежных потоков), разработчики технико-экономического обоснования не всегда берут во внимание финансовые показатели по прошлым периодам (долю себестоимости в выручке от реализации продукции, динамику и величину выручки, долю амортизационных выплат в структуре себестоимости, прочие доходы и расходы) и предстоящие платежи (выплаты по основному долгу и процентам по действующим кредитам, кредиторской/дебиторской задолженности и прочее).

Как сделать технико-экономическое обоснование проекта производства

Технико-экономическое обоснование проекта производства – один из видов технико-экономического обоснования бизнес-проекта. Рассмотрим в качестве примера проект производства оборудования и изучим его особенности.

В технико-экономическом обосновании проекта производства оборудования описаны основные аспекты планируемого проекта так, как его видит руководитель, ответственный за реализацию проекта.

Ниже представлены аспекты проекта, которые обычно описывают в технико-экономическом обосновании производства оборудования:

-

Внешние условия производства оборудования;

-

Внутренняя среда, в которой будет проходить производство оборудования;

-

Ресурсы производства (трудовые, финансовые, материальные и пр.), необходимые для внедрения проекта;

-

Организационный план реализации проекта, в котором будет описано поэтапное создание производства;

-

Прогнозирование финансовых показателей проекта;

-

Риски, сопутствующие проекту, и методы сведения к минимуму их негативного влияния;

-

Эффективность проекта с экономической точки зрения.

Технико-экономическое обоснование проекта для производства оборудования требуется для решения следующих поставленных задач:

-

Перспективного планирования деятельности компании;

-

Координации действий сотрудников;

-

Проведения оценки финансовых показателей и рисков для демонстрации возможностей проекта потенциальным кредиторам и инвесторам.

Что учесть при подготовке технико-экономического обоснования инновационных проектов

Технико-экономическое обоснование и управление проектами, связанными с инновациями, ставят перед предпринимателем следующие основные задачи:

-

Создание на предприятиях заказчика новых проектно-ориентированных структур управления;

-

Регулирование правовых аспектов деятельности менеджеров по проектам;

-

Внедрение в управление организацией современных информационных технологий и создание базы данных, содержащей все процессы инновационного проекта;

-

Подготовка квалифицированных специалистов для управления инновационными проектами.

Инновации ввиду своей специфики близки к сектору реальных инвестиций. В связи с этим для успешной реализации инновационных проектов также необходима разработка технико-экономического обоснования инвестиционного проекта. Особенное внимание при этом уделяется обоснованию целесообразности:

-

Инвестирования в производственные фонды, имеющие продолжительные сроки амортизации;

-

Вливания инвестиций в товарно-материальные запасы и иные оборотные активы для расширения производства;

-

Вливания инвестиций в нематериальные активы (авторские и имущественные права, право на использование природных ресурсов и т. д.).

Технико-экономическое обоснование проекта по научно-техническим мероприятиям – это комплексный процесс определения соответствия (анализ) проектного решения заданным требованиям либо уровню достижений научно-технического прогресса в этой области с использованием методов экономической науки.

Технико-экономический анализ в свою очередь является одним из элементов технико-экономического обоснования – это системное исследование конструктивно-технологических, технико-эксплуатационных, функциональных и прочих характеристик технических средств, которые создаются либо совершенствуются в рамках проекта, в сочетании с анализом расходов на разных стадиях их создания. Технико-экономическое обоснование можно проводить в разных сферах деятельности: производственной, научно-исследовательской, производственно-конструкторской, внешнеэкономической.

Основная цель при создании любого технико-экономического обоснования – получение идеального либо близкого к нему варианта организационного, технического или коммерческого мероприятия, нацеленного на максимальное уменьшение хозяйственных рисков при реализации проекта. Технико-экономическое обоснование проекта может осуществляться по разным научно-техническим мероприятиям, осуществляемым на различных уровнях – от конкретного предприятия до уровня хозяйства страны.

Это могут быть такие сферы деятельности, как технико-экономическое обоснование реализации проекта по возведению объектов нового предприятия, производства либо усовершенствованию уже имеющихся; обоснование создания новой коммерческой структуры, внешнеэкономических мероприятий (например, организация совместных компаний) и т. д.

Содержание технико-экономического обоснования проекта обычно включает в себя пять разделов.

-

Пояснительная записка. В ней ставится конкретная задача по реализации данного мероприятия, подробно описываются само мероприятие и его преимущества по сравнению с другими мероприятиями, реализованными до этого момента.

-

Методический подход к реализации технико-экономического обоснования проекта. Здесь определяются эффектообразующие факторы и выявляется информационный источник. Выбирается база для сравнения.

-

Расчет капитальных инвестиций и сметы расходов на мероприятие, определение его экономической эффективности в сравнении с конкретной базой.

-

Расчет комплекса технико-экономических показателей. Проводится по отношению к мероприятию, полученные данные сводятся в таблицу и анализируются.

-

Формирование на основании сделанных расчетов и в целом анализа выводов по технико-экономическому обоснованию проекта.

Сама разработка технико-экономического обоснования проекта зависит от структуры источников, из которых финансируется проект. Зарубежная практика показывает, что технико-экономическое обоснование проекта, как правило, разрабатывают без привлечения инвестиций – осуществляют его по альтернативным вариантам проектов. Финансовая оценка эффективности проекта не учитывает расходы на технико-экономическое обоснование проекта.

Каких расчетов требует технико-экономическое обоснование ИТ-проекта

Информацию, используемую для проведения коммерческой оценки ИТ-проекта, делят на четыре основные группы:

-

Доход от реализации;

-

Текущие расходы;

-

Инвестиции;

-

Источники и условия, на которых ведется финансирование.

Рассмотрим более подробно структуру исходных данных, применяемых для оценивания инвестиционных ИT-проектов.

Первую группу при подготовке исходных данных – «Доход от реализации» – представляют обычно таблицей, в которой отражены состав и объем всей товарной продукции инвестиционного проекта. Содержание понятия «доходы проекта» глубже и сложнее, чем может показаться изначально. Самый простой вариант, приносящий доход инвестиционному проекту, – сбыт определенных видов товаров или услуг.

При условии, что методика технико-экономического обоснования проекта предлагает произвести расчеты доходов от реализации продукции, предусмотренной проектом, недобросовестный эксперт может учитывать в проекте доход от действующего производства, даже если он не имеет совершенно никакого отношения к запланированным инвестициям.

Выделяют два вида информационных технологий в зависимости от их влияния на финансовый результат компании:

-

Информационные технологии, напрямую оказывающие влияние на финансовый результат компании;

-

Информационные технологии, воздействующие на общую эффективность и конкурентоспособность компании.

Максимально точно можно выполнить расчет технико-экономического обоснования проекта для ИТ первого вида. Обычно подобные внедряемые программы связаны со снижением расходов по отдельным статьям (внедрение программ управления складскими запасами, бухгалтерских комплексов, ERP-систем).

ИТ второго вида – это программы финансового и маркетингового анализа, сайты, интернет-магазины, CRM-программы. На показатель дохода от их внедрения могут влиять: повышение качества решений, принимаемых управлением, рост количества потенциальных клиентов, улучшение качества работы с клиентами и прочее.

Группа «Текущие расходы» содержит информацию о расходах, связанных с использованием созданного информационного продукта на протяжении всего срока его эксплуатации. Они включают в себя расходы на содержание и обслуживание информационного продукта, в том числе техническое обслуживание. Необходимо помнить и о том, что, кроме самого информационного продукта, периодического обновления требует и оборудование, связанное с его использованием.

Группа «Инвестиции» содержит смету по капитальным расходам. Основываясь на данных о размере постоянных инвестиций, можно оперативно выполнить расчет амортизации.

При внедрении информационных технологий могут быть реализованы два разных варианта, которые относятся к получению готовых решений либо к разработке собственных программных средств и ИТ.

Приобретение готового продукта («коробочного») включает в себя два простых блока расходов: «Стоимость приобретения программного продукта» и «Стоимость его внедрения».

В свою очередь разработка ИТ своими силами включает в себя следующие статьи расходов.

-

Оплата труда персонала, занятого разработкой анализируемого информационного продукта. Здесь важно разделить трудозатраты на разработку информационного продукта и иные затраты, связанные с текущей деятельностью предприятия.

-

Единый социальный налог, который начисляют с оплаты труда.

-

Использующееся вспомогательное оборудование и программные средства.

Независимо от метода создания программного продукта организация несет дополнительные расходы, связанные с определенными статьями.

-

Обследование предприятия и формирование технического задания. Расходы на данный этап разумно оценивать по использованным в ходе процесса человеко-часам.

-

Реинжиниринг бизнес-процессов. Если бизнес-процесс является некорректным и устаревшим, то его автоматизация приведет только к обострению проблем на предприятии. В связи с этим при внедрении ИТ примерно 80 % действий связаны с построением новой, более успешной схемы работы и лишь около 20 % – с использованием инструментов, адекватных новым условиям. Расходы по проведению реинжиниринга можно оценивать как расходы на оплату труда специалистов (чаще всего это привлеченные консультанты).

-

Обучение сотрудников. Расходы рассчитывают исходя из количества обучаемых сотрудников и оплаты за их обучение. Если предстоит длительный процесс, то требуется учесть расходы в связи с отвлечением работника от основного производства.

-

Техническое оснащение. Внедрение новых ИТ предполагает в некоторых случаях усовершенствование технической базы (покупку новых серверов, прокладку сети, улучшение параметров рабочих станций).

Источниками финансирования проекта являются «внешние» относительно проекта источники. Это капитал (акционерный или учредительский), заемные средства (ссуды и кредиты), а также субсидии, гранты и пр. Если ИТ создают либо покупают целиком за счет средств предприятия, этот пункт можно пропустить.

Анализ технико-экономического обоснования проекта – неотъемлемая часть фазы проекта, предшествующей инвестициям. Если технико-экономическое обоснование проекта разработано в соответствии с предъявляемыми требованиями, это позволяет максимально точно рассчитать финансовое состояние организации, экономическую эффективность проекта, планы (производственный, инвестиционный, финансовый, организационный и план сбыта продукции).

Плохо проработанное технико-экономическое обоснование проекта вызывает сомнения в компетентности его инициаторов и в целесообразности реализации самого проекта. Во избежание подобных рисков требуется создание системы государственной сертификации консалтинговых фирм, занимающихся составлением ТЭО, учитывающей их квалификацию и своевременную аттестацию. Результатом создания подобной системы может стать быстрое развитие реального сектора экономики и повышение в целом темпов экономического роста страны.

Подготовка технико-экономического обоснования проекта требует изучения большого объема информации, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет наша компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Узнать подробнее

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Для того чтобы привлечь инвесторов и заказчиков к проекту, необходимо знать, как написать экономическое обоснование — пример правильного составления которого будет показан в статье. Критерии составления представлены в статье 105 Регламента Госдумы РФ. Задачи обоснования — объяснить суть проекта и вычислить его финансовую целесообразность, рассмотрев такие факторы, как затраты, сроки окупаемости и чистую прибыль. В экономическом документе должны быть приведены расчёты и анализы, показывающие предполагаемую выгоду для спонсоров.

Содержание

- Суть понятия обоснования

- Цели обоснования и задачи документа

- Структура и содержание обоснования

- Обязательные данные обоснования

- Материальные и нематериальные элементы обоснования

- Советы по написанию обоснования

Суть понятия обоснования

Экономическое обоснование — это документ, в котором указаны причины того, почему организация должна выполнить проект. В нём рассматривается только один аспект — финансовая выгода. При составлении экономической аргументации нужно провести детальный анализ затрат на реализацию проекта, получаемую от него выгоду и сопоставить их, а также указать в обосновании на альтернативные варианты и решения. Правильно написанное обоснование ясно показывает риски и потенциальную прибыль от внедрения новой идеи, потому оно полезно как руководителям предприятий, так и инвесторам.

Для простоты понимания можно сравнить экономическую аргументацию обоснования с анализом, который человек проводит при совершении крупной покупки, например, нового компьютера. Он выбирает для себя несколько продуктов с необходимыми функциями и качествами, определяет их ценовую категорию, а затем сравнивает, выбирая наилучший. Затем, определившись с товаром, человек рассчитывает необходимую экономическую сумму с учётом всех издержек и дополнительных затрат (например, доставки, настройки или технического обслуживания) и решает, подходит ли ему товар.

Анализ такого же типа проводится при составлении финансового и экономического обоснования проекта. От примера с новой покупкой он отличается только тем, что деньги тратятся не на предмет электроники или бытовой техники, а на улучшение бизнеса. Конечно, в этом процессе нужно учесть намного больше факторов и деталей, но суть остаётся одинаковой.

Цели обоснования и задачи документа

Экономическое обоснование редко выступает как самостоятельный документ. Обычно присутствующая в нём информация включается в форму инициализации. Только для крупных проектов, при выполнении которых есть значительные финансовые риски, экономическое доказательство составляется в качестве отдельной бумаги, прилагающейся к основному пакету документов.

Основная задача экономического подтверждения — донести до читателей информацию о выгодности и целесообразности внедрения идеи, которая в нём описана. Для этого в документе обоснования должны быть такие данные:

- объём требующихся для реализации проекта затрат, сроки их окупаемости и обоснование предполагаемой выгоды;

- доход, доля рынка и прочие характеристики уже существующего предприятия;

- информация о состоянии, прибыльности и перспективах развития сферы, в которой работает компания (обоснование нужно провести по стране и региону, где работает предприятие);

- общее описание этой экономической сферы, виды выпускаемых ею типов продуктов и услуг, цены на них;

- обоснование движения денежных потоков, источники, из которых будут получаться и покрываться средства на проект;

- причины выбора тех или иных видов оборудования и техники, их сравнение с альтернативами;

- соотношение затрат и доходов;

- обоснование разделения расходов на постоянные и временные;

- расчёт прибыли при разных уровнях спроса и соответствующие им сроки экономической окупаемости;

- план внедрения проекта в уже существующее предприятие;

- анализ степени готовности оборудования и сотрудников компании к введению проекта;общая экономическая оценка привлекательности инвестиций.

Поскольку экономическая аргументация составляется в основном для идей по улучшению и модернизации работы уже действующего предприятия, такие вещи как анализ рынка, составление и обоснование маркетингового плана в него не входят. Задачей документа является анализ идеи с финансово-экономической стороны, без организационных и технических подробностей.

Значительная часть экономического подкрепления посвящена обсуждению альтернатив и сравнению их с текущим предложением. В нём необходимо обосновать, почему были выбраны те или иные виды оборудования и материалов от конкретных поставщиков. Для этого проводится подробный анализ каждой из альтернатив с подробным учётом их технических характеристик, цен и трудовых затрат при работе.

Структура и содержание обоснования

Официально не существует никаких строгих требований к структуре и стилю изложения экономического обоснования. Это значит, что форма и порядок подачи информации зависит от специфики деятельности компании, а также предполагаемого круга читателей. Однако, все эти документы довольно похожи. Их примерное содержание выглядит так:

- Цель обоснования. В этом экономическом пункте необходимо объяснить, для чего проект нужен компании, какие функции он будет выполнять и какую выгоду принесёт. Этот пункт должен быть раскрыт как можно подробнее, ведь именно от него чаще всего зависит, будет ли работа принята и профинансирована.

- Способ реализации. Объяснив экономическую цель, нужно назвать возможные пути её достижения и описать, какой способ для этого выбран. Необходимо также сравнить выбранные методы с альтернативными и обосновать, почему именно они являются наиболее эффективными. Кроме того, стоит привести описание выбранных технических решений.

- Экономические данные. Нужно подробно расписать все доходы и расходы от проекта, указать сумму начальных вложений и способ их получения. Информацию подкрепить расчётами всех параметров.

- План выполнения. Следует сделать обоснование минимальные и максимальные сроков завершения проекта, а также описать объём трудовых и финансовых затрат на его реализацию. Для удобства можно разбить весь экономический срок на этапы (например, закупку оборудования, его доставку, установку и настройку, обучение персонала и начало производства новой продукции) и провести анализ каждого из них. Нужно также описать все факторы, которые могут создать задержку в реализации проекта или ускорить её.

- Обязанности сотрудников. Указать, сколько людей нужно для осуществления идеи и какие задачи будут у каждого из них. Кроме того, обосновать необходимость каждого сотрудника для выполнения поставленной задачи.

- Прогнозы эффективности и оценка привлекательности для инвесторов. Вычисляются на основе экономических данных.

- Выводы. Рекомендация к внедрению проекта или отправке его на дальнейшую доработку для поиска более эффективных решений.

Правильно составленное экономическое подтверждение будет полезно, даже если обоснование не утвердят — собранная информация поможет найти недочёты и исправить их до того, как компания понесёт убытки. Особенности его содержания зависит от специфики — например, в строительстве понадобится смета и расчёт материалов, а в производстве пищевой продукции — данные об их сроках годности и технике для хранения.

Обязательные данные обоснования

Вне зависимости от структуры и порядка изложения экономической аргументации в неё обязательно следует включить все основные данные финансовых взаимосвязях проекта. Примеры необходимой информации:

- общее описание обоснования, его задачи на предприятии, влияние на развитие экономики (как отдельной компании, так и региона или страны);

- анализ условий на рынке и приспособленность проекта к ним;

- экономические затраты;

- характеристики внедряемых изменений, с точки зрения прибыльности;

- период окупаемости с учётом всех процентов и инфляции (важно, чтобы вложение в проект было более выгодным, чем простое держание денег на депозитном счету);

- оценка привлекательности проекта для инвесторов.

Эти пункты обоснования остаются неизменным в экономическом подкреплении для компании в любой отрасли. Они могут дополняться новыми разделами и подразделами, в зависимости от особенностей предприятия и интересов предполагаемого круга читателей.

Материальные и нематериальные элементы обоснования

Тщательный и детальный анализ всех материальных и нематериальных составляющих проекта необходим для того, чтобы написать экономическое обоснование. Образцы материальных элементов, которые стоит учесть и описать:

- уменьшение расходов на производство, содержание оборудования и прочие нужды, которые будут получены в результате реализации проекта;

- источники дополнительного дохода, вероятность его получения и размеры;

- рост доли предприятия на рынке;

- удовлетворение запросов и желаний потребителей, рост клиентской базы в результате увеличения качества и количества продуктов и/или услуг;

- снижение экономических издержек по обоснованию, а также затрат на ремонт и техническое обслуживание;

- оценка предполагаемого притока денежных средств с учётом всех факторов.

Нематериальные компоненты обоснования тоже должны обязательно присутствовать в экономическом доказательстве. К ним относятся все незапланированные, но возможные и сильно вероятные изменения, которые принесут компании дополнительную прибыль или убытки. Среди них можно выделить:

- издержки переходного этапа экономики, которые появятся во время внедрения проекта;

- обоснование затрат на эксплуатацию;

- построение новых бизнес-процессов и трансформация текущих, затраты на их оптимизацию;

- изменения в обязанностях сотрудников компании.

Помимо обоснования прибыльности проекта, при составлении экономической аргументации нужно также уделить внимание альтернативным вариантам осуществления рассматриваемой идеи и провести детальное сравнение между ними. На основании этого сравнения можно высказать предложения и идеи по улучшению проекта.

Советы по написанию обоснования

Прежде чем приступать к написанию экономического подкрепления, нужно для начала самостоятельно разобраться в проекте и понять его суть. Её необходимо будет изложить кратко, но ёмко, чтобы заинтересовать потенциальных заказчиков или инвесторов. Затем необходимо обосновать, почему внедрение новой идеи необходимо и целесообразно. Начать лучше всего с базовых утверждений, которые трудно будет оспорить. Затем основная экономическая мысль развивается, приводятся расчёты и дополнительные доводы в пользу выгодности проекта. Это выглядит примерно так:

- Стоимость содержания автоматизированного станка по производству деталей ниже, чем таковая у неавтоматизированного в сумме с зарплатой одного рабочего. Потому для развития предприятия, с экономической точки зрения, необходимо закупить автоматизированные станки.

- Поскольку станки способны работать 24 сутки и 7 дней в неделю, их эффективность по сравнению с рабочими (работающими по 160 часов в месяц) возрастёт в 4 раза. Кроме того, они не подвержены рискам, связанными с текучкой кадров и прочими человеческими факторами.

- Обоснование — предлагается закупить партию из 10 штук.

Затем экономическое утверждение нужно подтвердить обоснованием расчётов с учётом стоимости оборудования, расходов на его эксплуатацию и прочих факторов. Необходимо привести характеристики техники с подтверждением от поставщика. Пример расчётов:

- Обоснование расходов: стоимость партии в 10 автоматизированных станков — 1,2 млн рублей с учётом доставки и предварительной настройки. Часть из этой суммы в размере 200 тыс. рублей будет профинансирована за счёт продажи старого оборудования. Оставшийся 1 млн рублей будет покрыт кредитом под 12% сроком на 2 года.

- Обоснование экономии: установка нового оборудования позволит сократить рабочий штат на 10 сотрудников с зарплатой 30 тыс. рублей, но потребует найма специалиста по техобслуживанию с зарплатой в 50 тыс. Затраты на электроэнергию возрастут на 12 тыс. в месяц. Таким образом, выгода составит 238 тыс. рублей. В течение первых 24 месяцев 56,5 тыс. из них будет идти на погашение кредита.

- Обоснование новых доходов: прибыль предприятия от продажи деталей составляет около 150 тыс. рублей в месяц. Поскольку их количество возрастёт в 4 раза, доход увеличится до 600 тыс. рублей.

- Выводы: таким образом, доход от нововведения в первые 2 года будет составлять 781,5 тыс. рублей, а далее — 838 тыс. рублей в месяц.

Разумеется, в настоящем экономическом обосновании нужно учесть гораздо больше факторов и привести расчёты по ещё множеству параметров. Необходимо также заранее написать ответы на предполагаемые возражения и привести сравнение с альтернативами. Затем, на основании полученных данных, делается вывод с рекомендациями по внедрению проекта или против него.

При необходимости стоит дополнять обоснование приложениями и документами. Ими могут быть технические характеристики оборудования, образцы кредитных договоров, подробные экономические расчёты затрат на электроэнергию и прочие бумаги, специфика которых зависит от вида деятельности предприятия.

Для какого проекта вы собираетесь готовить экономическое обоснование?

(голосов: 3, средняя оценка: 5,00 из 5)

(голосов: 3, средняя оценка: 5,00 из 5)

![]() Загрузка…

Загрузка…

Адвокат АП г. Москвы, член КЭС ФПА, управляющий партнер АБ «Адвокаты: Голенев и Партнеры», к.ю.н.

Генезис

Уже более десяти лет российская налоговая практика использует в обороте такое понятие, как «деловая цель». Термин, введенный Постановлением Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее – Постановление № 53), за последнее время обрел значимость и получил развитие в законодательстве РФ о налогах и сборах.

Исходя из положений указанного постановления (п. 3, 9) под деловой целью подразумеваются разумные экономические или иные причины действий налогоплательщика.

Как указано в п. 9 Постановления № 53, установление судом наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Таким образом, выяснение действительной деловой цели стало своеобразным субъективным тестом налоговой службы при выявлении в действиях налогоплательщиков стремления, в первую очередь, получить необоснованную налоговую выгоду (уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также приобретения права на возврат (зачет) или возмещение налога из бюджета).

В дальнейшем в Налоговый кодекс РФ была введена ст. 54.1 (Федеральным законом от 18 июля 2017 г. № 163-ФЗ), установившая, пусть и без использования термина, требование к налогоплательщику для законного уменьшения налоговой базы и (или) суммы подлежащего взысканию налога: основной целью совершения сделки (операции) не должна являться неуплата (неполная уплата) и (или) зачет (возврат) суммы налога (подп. 1 п. 2 ст. 54.1 НК РФ).

Выявление деловой цели

Выяснение истиной деловой цели, которую преследовал налогоплательщик при совершении тех или иных действий, является обязанностью налогового органа, которую он реализует в процессе проведения мероприятий налогового контроля (п. 5 ст. 82 НК РФ).

Данная обязанность налогового органа корреспондирует установленному принципу презумпции добросовестности налогоплательщика (в силу п. 7 ст. 3 НК РФ, правовой позиции Конституционного Суда РФ, сформулированной в Определении от 25 июля 2001 г. № 138-О).

Например, по итогам выездной налоговой проверки налоговый орган может принять решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения, в доказательство которого установлено, в частности, обстоятельство получения налогоплательщиком необоснованной налоговой выгоды.

Так, согласно п. 1 и 3 ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 Кодекса, влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (сбора, страховых взносов). Деяния, предусмотренные п. 1 ст. 122 НК РФ, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченной суммы налога (сбора, страховых взносов).

Исходя из разъяснений, содержащихся в Письме ФНС России от 31 октября 2017 г. № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации», установление факта нарушения налогоплательщиком хотя бы одного из установленных в п. 2 ст. 54.1 НК РФ условий является отдельным обстоятельством, при наличии которого налоговый орган отказывает налогоплательщику в учете расходов и вычетов (подп. 1 п. 2 ст. 54.1 НК РФ, если имеются доказательства наличия у налогоплательщика основной цели совершения сделки (операции) – неуплата (неполная уплата) и (или) зачет (возврат) налога (сбора), и (или) подп. 2 п. 2 ст. 54.1 НК РФ, если материалы проверки свидетельствуют, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента).

В указанном письме также отражена схема действий налоговых органов при установлении в качестве основной деловой цели получения налоговой экономии: налоговые органы должны доказать, что такая сделка (операция) не имеет какого-либо разумного объяснения с позиции хозяйственной необходимости ее заключения и совершения, а преследует лишь цель уменьшения налоговых обязательств и (или) является частью схемы, основной целью которой является уменьшение налоговых обязательств.