Содержание

- Дивиденды и их отражение в ОДДС

- Методы составления отчета о движении денежных средств по МСФО 7

- Прямой метод ОДДС

- Косвенный метод ОДДС

- Базовая техника составления ОДДС

- Другие важные положения стандарта

Отчет о движение денежных средств по МСФО 7 – это принятый на международном уровне стандарт финансовой отчетности, демонстрирующий изменения объемов денежных средств и их эквивалентов* в таких разрезах, как операционная деятельность, инвестиции и финансовое состояние за отчетный период.

Под денежными средствами (ДС) подразумевают наличные и счета в банках (иногда краткосрочные депозиты до востребования), а к эквивалентам стандарт МСФО относит высоколиквидные инвестиции (но это не касается акций и многих финансовых инструментов) до 3 месяцев, которые можно обменять на ДС с низким риском потери стоимости в активе.

Обязательным элементом пакета отчетности ОДДС стал в 1987 году, а в 1992 году был регламентирован по МСФО 7 «Отчет о движении денежных средств» (с англ. IAS 7 «Statement of Cash Flow»). 1 января 2017 на www.ifrs.org Советом МСФО были опубликованы последние изменения, применимые для отчетности за 2016 год.

Успешной адаптацией стандарта для российских реалий стал ПБУ 23/2011, который в отличие от других форм ОДДС полностью игнорирует метод начисления и составляется по кассовому принципу.

Формируя отчет о движении денежных средств по правилам МСФО 7 денежные потоки необходимо разбить по трем видам деятельности:

- Операционная деятельность – это регулярные действия, за счет которых формируется выручка компании: оплаты покупателями товаров или услуг, выплаты поставщикам, зарплата и т.д. Транзакции по данному виду деятельности нельзя классифицировать как финансовые или инвестиционные.

- Инвестиционная деятельность относится к операциям с долгосрочными активами и инвестициями, которые принесут экономическую выгоду предприятию в будущем. При этом они не могут быть классифицированы как денежные эквиваленты.

- Финансовая деятельность представляет собой результат изменения или образования капитала, а также заемных средств.

Несмотря на простую классификацию, существуют некоторые нюансы в распределении налоговых платежей, процентов и дивидендов по видам деятельности.

Налоговые платежи обычно относят к операционной деятельности, если они точно не ассоциируются другими видами деятельности (как, например, налог на имущество предприятий).

Проценты и дивиденды должны отражаться раздельно, поскольку в зависимости от периода могут быть отнесены к разным видам деятельности.

Дивиденды и их отражение в ОДДС

Финансовые учреждения учитывают проценты и дивиденды в качестве операционных денежных потоков, так как они являются частью основной деятельности, формирующей выручку (см. МСФО 7, i 13). Для прочих предприятий стандарт дает возможность выбирать. При этом учитывается:

- Какую информацию управление компании хочет донести до конечного пользователя;

- Насколько существенны движения по этим статьям, и как они могут повлиять на принятие решений;

- Какого их влияние на корреляцию показателя EBIT с потоком от операционной деятельности.

При этом классификация дивидендов и процентов в пользу того или иного вида деятельности должна быть аргументирована:

- Отнесение к операционной деятельности может быть произведено, если движение по процентам вписывается под определение убытка или прибыли, или если это допускает стандарт. Включение дивидендов позволяет оценить возможность их выплаты, исходя из результатов регулярной деятельности.

- Отнесение к финансовой деятельности произойдет, так как процент – это не что иное, как стоимость кредита. Дивиденды выплачиваются уже из сформированной нераспределенной прибыли, что уже относится к движению капитала.

- Проценты могут быть отнесены к инвестиционной деятельности, если кредит был взят для приобретения долгосрочного актива. При этом проценты могут быть включены в его стоимость. Поскольку изначальное приобретение или выпуск акций относится к инвестиционной деятельности, исходя из этой логики, сюда же можно включить и дивиденды.

Методы составления отчета о движении денежных средств по МСФО 7

Стандарт МСФО допускает два метода составления ОДДС: прямой и косвенный. Они различаются между собой только в частности формирования потока ДС от операционной деятельности. Хотя по МСФО 7 предпочтительнее прямой метод, на практике успешно реализуются обе техники. Их плюсы и минусы рассмотрены в статье «Отчет о движении денежных средств» на нашем сайте.

Прямой метод отчета о движении денежных средств

Показывает совокупный приток и отток ДС по видам деятельности. Источником информации являются записи в бухгалтерском учете (обороты по «денежным» счетам).

Базовая техника составления

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 1. Добавить | |

| + Поступления от покупателей | ХХ |

| + Поступления от роялти, комиссий и пр. | XX |

| Шаг 2. Вычесть | |

| — Выплаты поставщикам (услуги, материалы) | (ХХ) |

| — Оплата труда | (ХХ) |

| — Налог на прибыль | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от основной деятельности = | ХХ/(ХХ) |

| II.ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 3. Добавить | |

| + Продажа основных средств | ХХ |

| + Поступления от финансовых вложений | ХХ |

| Шаг 4. Вычесть | |

| — Покупка основных средств | (ХХ) |

| — Долгосрочные финансовые вложения | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от инвестиционной деятельности = | ХХ/(ХХ) |

| III.ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 5. Добавить | |

| + Поступление кредитов и займов | XX |

| + Возврат выданных займов | ХХ |

| Шаг 6. Вычесть | |

| — Погашение кредитов и займов | (ХХ) |

| — Выдача займов | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от финансовой деятельности = | ХХ/(ХХ) |

| Чистый денежный поток (ОД + ИД + ФД) | ХХ/(ХХ) |

| Остаток средств на конец периода | ХХ |

| Остаток средств на начало периода | ХХ |

*Потоки ДС от инвестиций или финансовой деятельности собирают только по прямой методике.

Косвенный метод отчета о движении денежных средств

Косвенный метод считается проще, так как собирается исходя из аналитических показателей. Чистая прибыль корректируется на неденежные операции (к примеру, амортизация, резервы и т.д.), движения по оборотному капиталу и обороты, относящиеся к инвестициям или финансовой деятельности. Логика здесь следующая:

- Амортизация (или резервы) не являются денежным расходом, но уменьшают прибыль в отчете о прибыли или убытке и прочем совокупном доходе;

- Увеличение в запасах свидетельствует о том, что компания в течение периода потратила деньги на их покупку. Поэтому здесь необходимо вычесть, а при уменьшении запасов – прибавить;

- Увеличение в дебиторской задолженности говорит о том, что компания не получила оплату за проданные товары, работы или услуги, следовательно, это снижение в денежных средствах;

- Уменьшение в кредиторской задолженности говорит о том, что компания выплатила свою задолженность кредиторам. Это отток денежных средств.

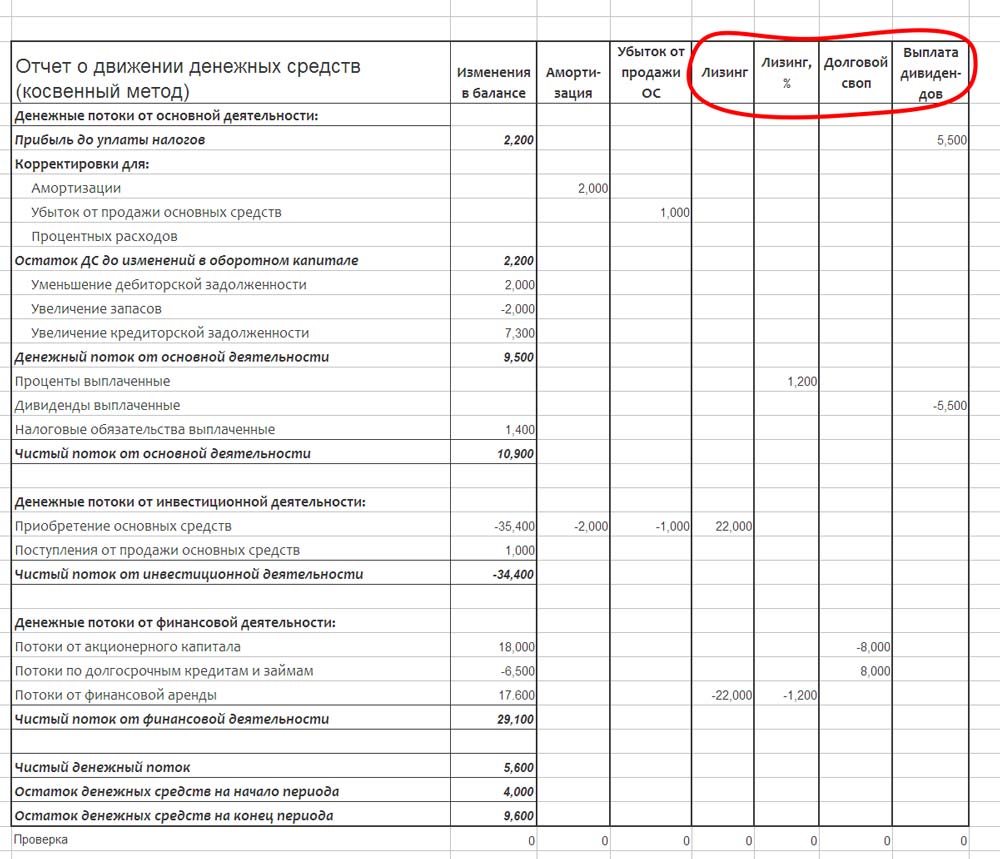

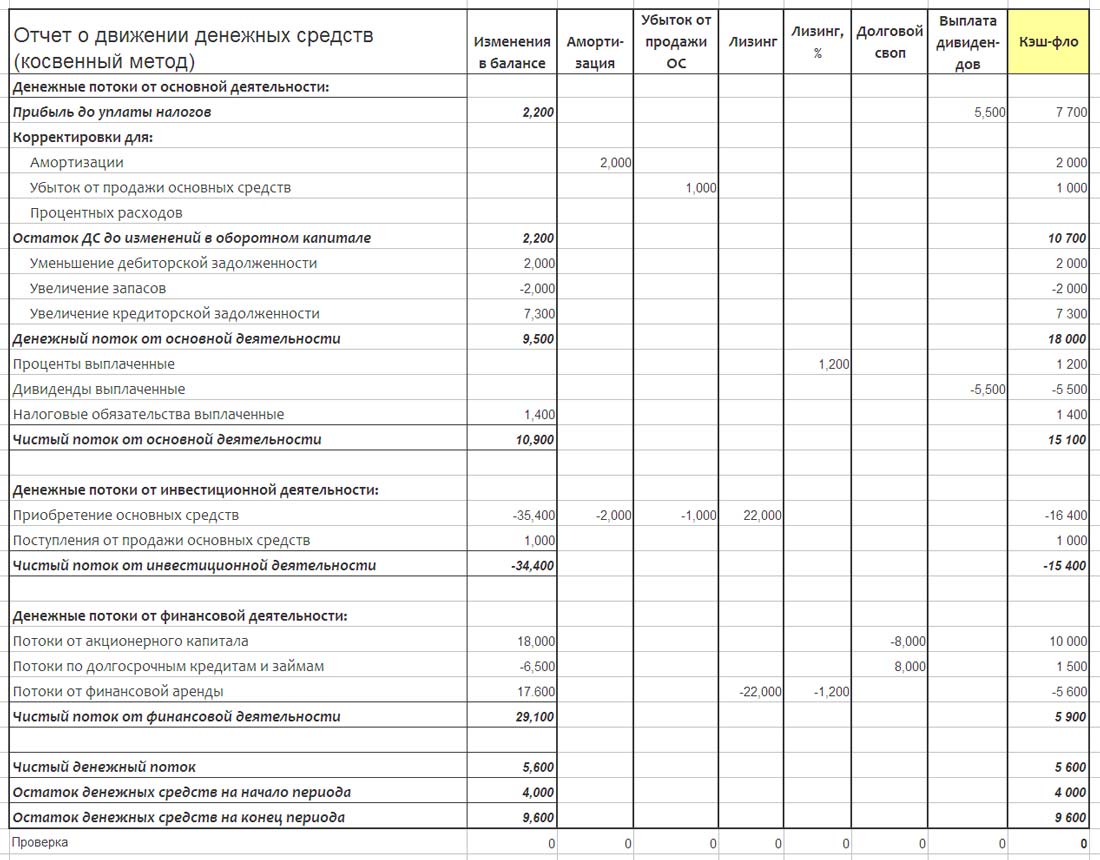

Базовая техника составления отчета о движении денежных средств

| Остаток средств на начало периода | ХХ |

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Чистая прибыль (берем из данных отчета о прибылях и убытках) | ХХ |

| Шаг 1. Убираем все неденежные операции | |

| ± Добавить неденежные доходы/расходы | ХХ/ (ХХ) |

| Операционная прибыль до корректировки оборотного капитала | ХХ |

| Шаг 2. Корректируем движения по оборотному капиталу | |

| ± Уменьшение/(увеличение) дебиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение/(увеличение) кредиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение /(увеличение) запасов | ХХ/ (ХХ) |

| Операционный денежный поток до рекласса | ХХ/ (ХХ) |

| Шаг 3. Делаем рекласс по операциям, не относящимся к операционной деятельности | |

| ± Поступления/выплаты по процентам и дивидендам* | ХХ/ (ХХ) |

| — Налог на прибыль | (ХХ) |

| ЧДДС от основной деятельности | ХХ/ (ХХ) |

Другие важные положения стандарта

Мы подробно рассмотрели основные рекомендации формирования ОДДС в соответствии со стандартом МСФО 7. В заключении обратим внимание на положения стандарта, о которых важно не забывать.

- Денежные средства в валюте, в том числе от операций дочерних предприятий, находящихся за рубежом, должны быть конвертированы в функциональную валюту отчета движения денежных средств (МСФО 7, 26) по курсу на дату составления отчета;

- При отражении инвестиций ассоциаций, совместных или дочерних предприятий, учет которых ведется по долевому участию или по фактическим затратам, в отчете о движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например, информацией о дивидендах и авансах (МСФО 7, 37).

- В условиях долевого участия предприятие, представляющее отчет о доле участия в ассоциированном или совместном предприятии, включает в отчет о движении денежных средств информацию о потоках ДС, связанных с инвестициями, с распределением прибыли и другими выплатами или поступлениями, которые происходили между составителем отчета и предприятиями-дольщиками (МСФО 7, 38).

- Неденежные операции в части финансов и инвестиций, например, бартерный обмен, следует исключить из отчета ДДС, но при этом обязательно раскрыть отдельно.

- Денежные потоки по финансовой и инвестиционной деятельности подаются развернуто, в разбивке по группам, кроме некоторых случаев, допускающих отражение в свернутом виде. Среди них: собранные от имени заказчика платежи и поступления; денежные поступления и выплаты по статьям, характеризующимся быстрыми оборотами, большими суммами, а также коротким сроком погашения (традиционно, менее трех месяцев); поступления денег и платежей, относящихся к депозитам, осуществляемым в финансовых организациях; выплаченные авансом платежи, кредиты клиентам и их погашение.

Оценка изменений обязательств в финансовой области требует предоставления дополнительных расшифровок. Состав денежных средств и их эквивалентов нужно открыть и сверить с данными соответствующих статей из отчета о финансовой деятельности. Если у предприятия есть ограничения по использованию имеющихся денежных средств и их эквивалентов, то эту информацию необходимо раскрыть вместе с комментариями менеджмента.

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

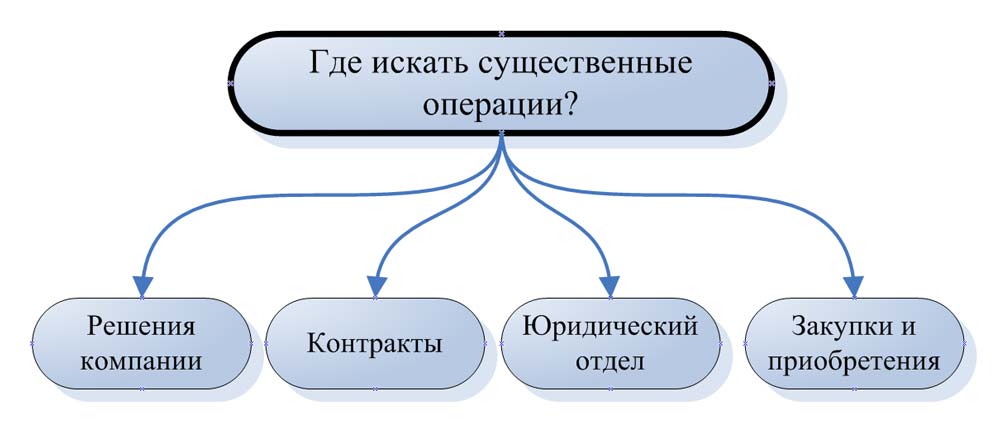

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Где искать существенные операции?

Где искать существенные операции?

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

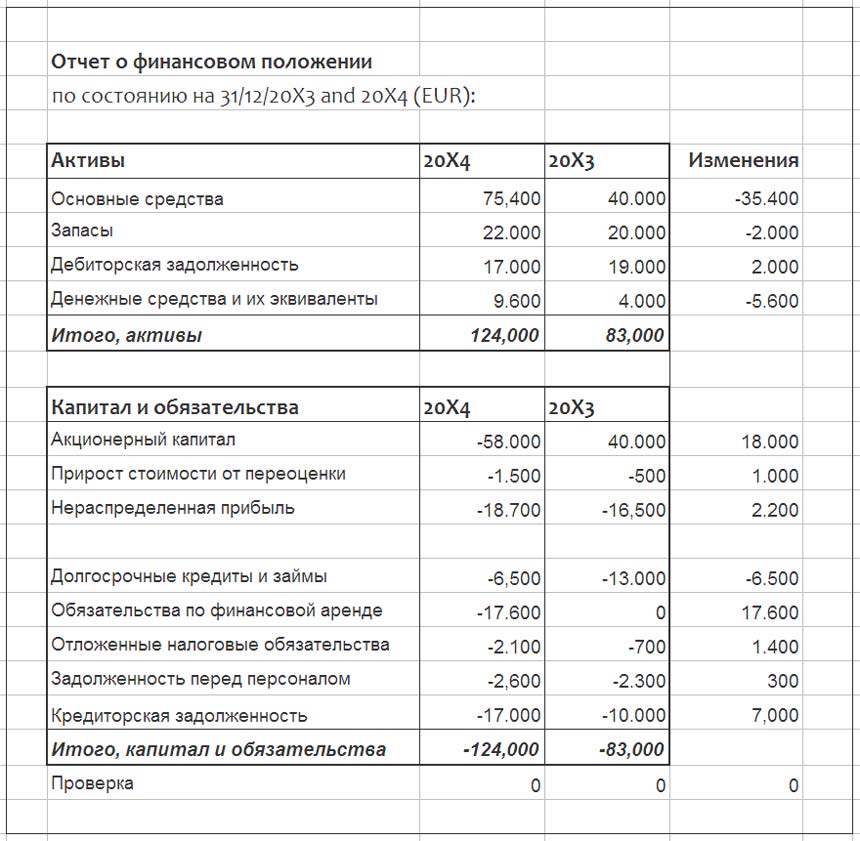

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении.

Изменения в отчете о финансовом положении.

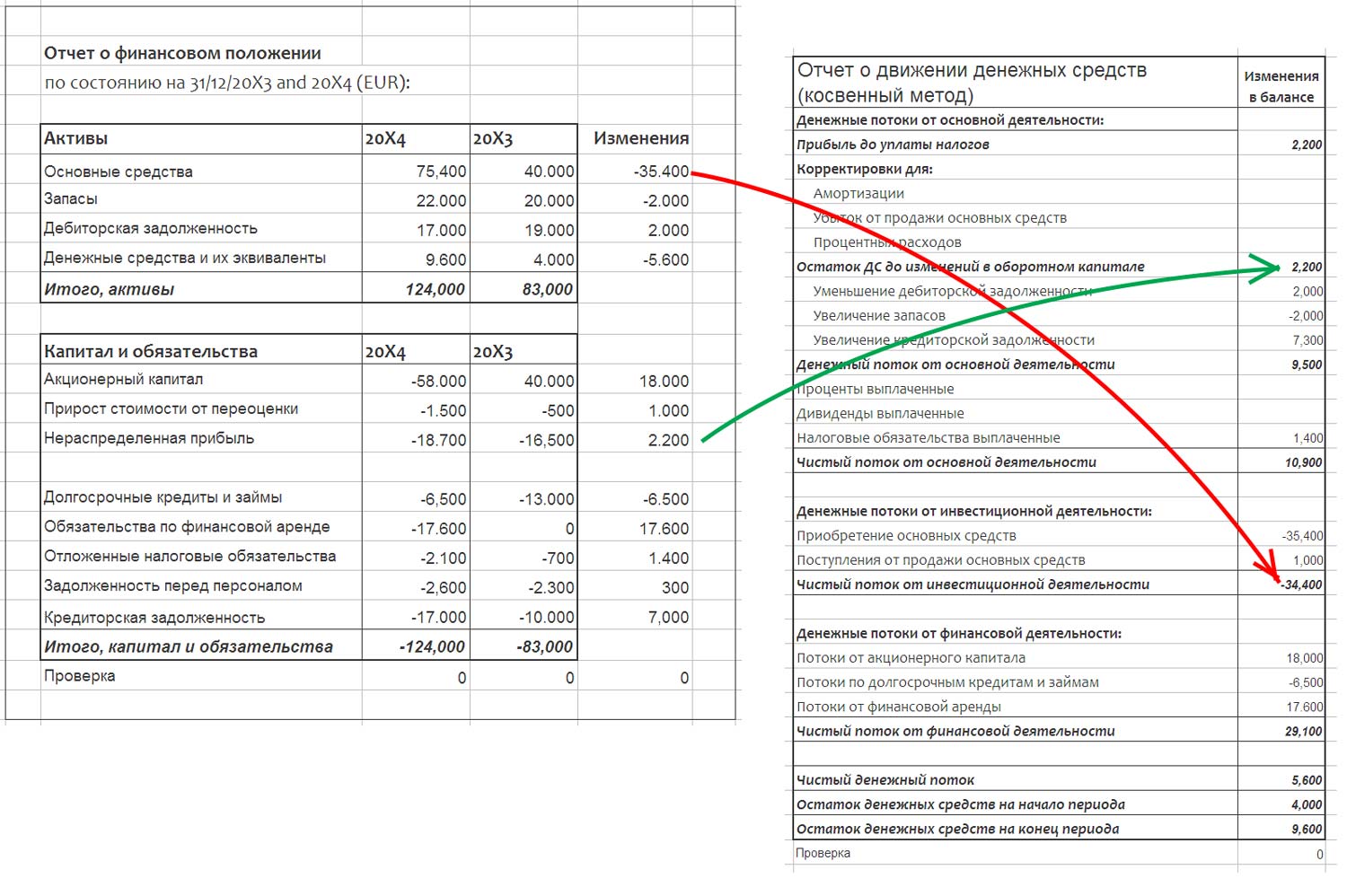

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Перенос изменений в балансе в кеш-фло.

Перенос изменений в балансе в кеш-фло.

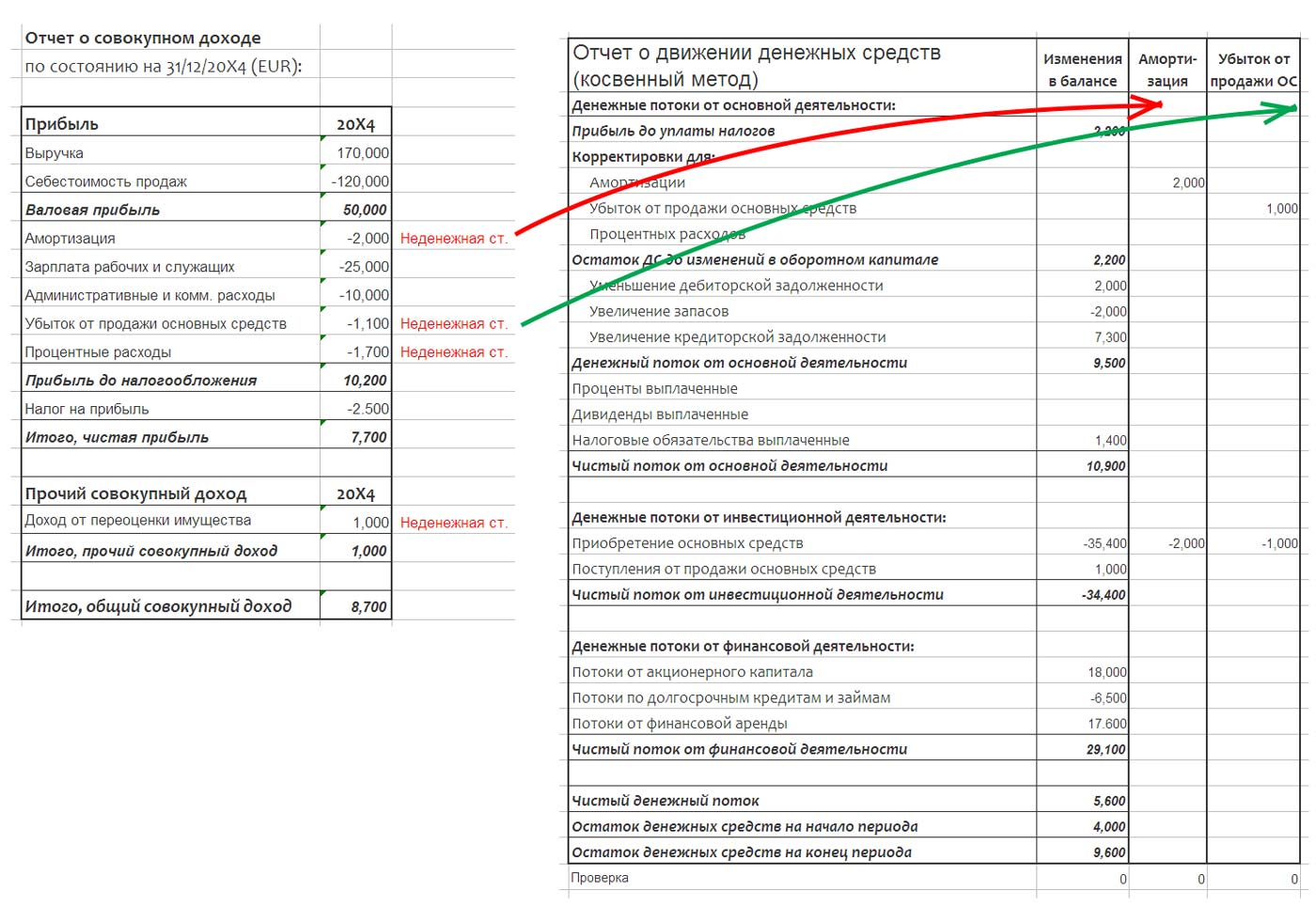

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Корректировки для неденежных операций из отчета о совокупном доходе

Корректировки для неденежных операций из отчета о совокупном доходе

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Корректировки для неденежных операций из раскрытий и прочей информации.

Корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Расчет итогов кэш-фло.

Расчет итогов кэш-фло.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

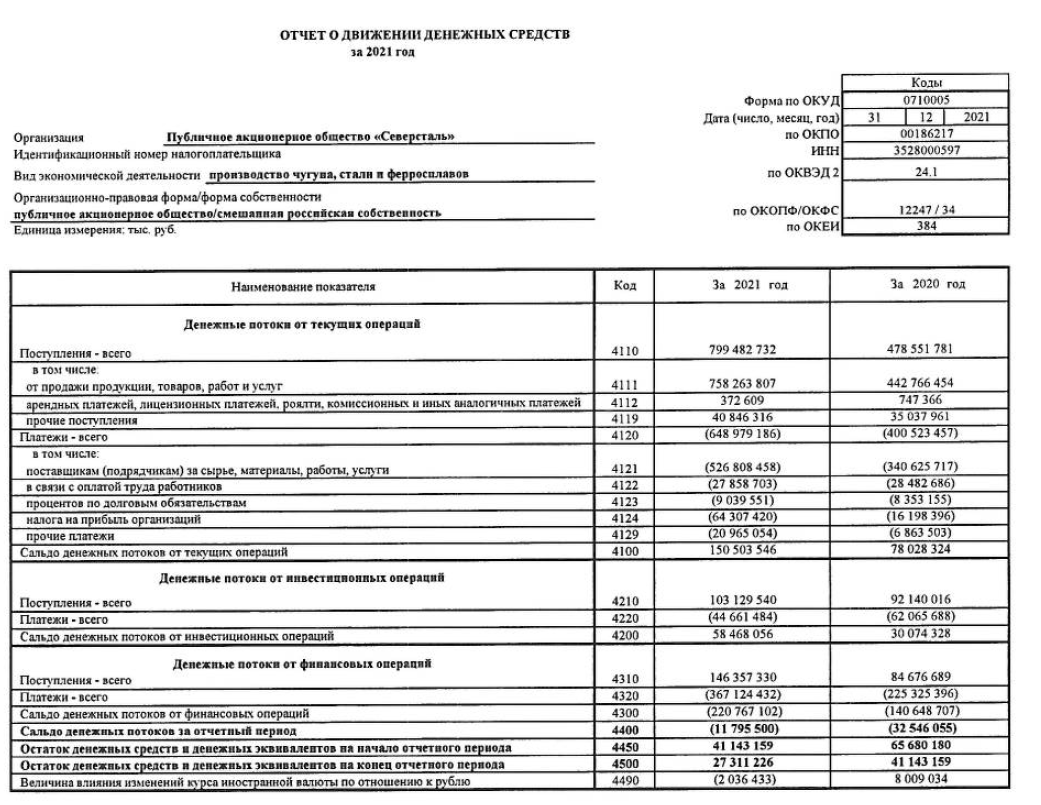

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

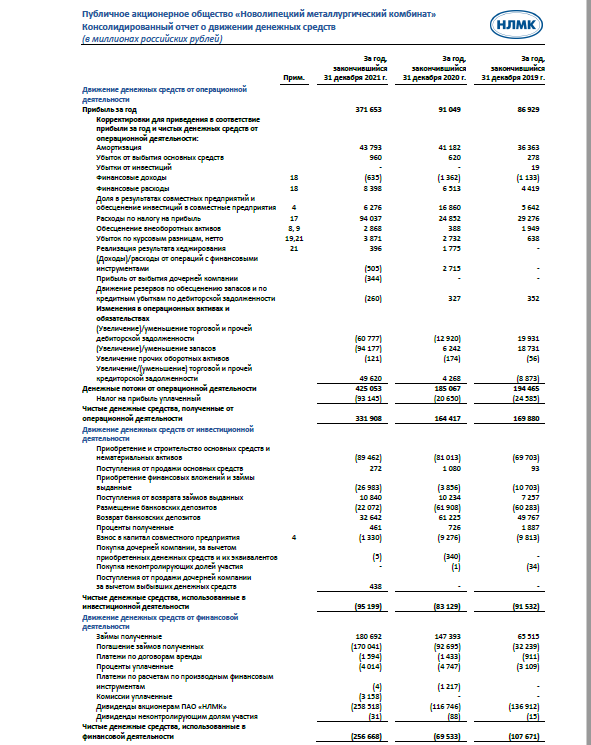

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Отчет о движении денежных средств (ОДДС) – обязательный вид отчетности по МСФО. Она показывает возможности компании по генерации денежных потоков, а также ключевые статьи расходования финансов. Эти данные является крайне важными для пользователей отчетности в момент принятия экономических решений.

По установкам МСФО (IAS) 7 «Отчет о движении денежных средств» все организации должны составлять отчет и предоставлять его в составе финансовой отчетности за каждый период, в который она формируется.

Согласно МСФО (IAS) 7 сведения о движении финансов сдается по следующей деятельности:

- Операционной

- Финансовой

- Инвестиционной

МСФО (IAS) 7 «Отчет о ДДС» предполагает два способа формирования данного отчета: прямой и косвенный.

Важно помнить, что такое ДДС в бухгалтерии имеет свои особенности. Косвенный способ предусмотрен исключительно для анализа потока операционных денег. Для представления движения денег от деятельности, связанной с оборотом финансов и инвестициями применяется уже исключительно прямой метод.

МСФО (IAS) 7 отдает предпочтение прямому способу создания отчетности. Однако достаточно большое количество фирм используют сейчас косвенный способ формирования отчета. Во-первых, потому что данный метод является более простым. Во-вторых, так как он демонстрирует то, как связаны денежные потоки с финансовыми показателями фирмы. Это является крайне значимыми сведениями для собственника и менеджмента организации.

В этом материале мы рассмотрим оба варианта формирования отчета о движение денежных средств по стандартам МСФО и посмотрим, как можно настроить автоматическое создание данного отчета в БИТ.ФИНАНС.

Работа с операциями

Поток финансов от операционной деятельности показывает приход и расход средств от ведущей деятельности организации (см. примеры в Таблице 1). Данный раздел является ключевым, так как из него понятно, насколько ключевая деятельность компании способствует приходу денежных средств, которые требуются для выплат по обязательствам и сохранения собственных операционных возможностей.

Прямой метод

Прямой способ опирается на представление основных источников прихода и расхода. Информация о финансах здесь предоставляются в аспекте статей поступления и расходования.

|

Операционная деятельность |

Изменение (+/-) |

|

Выручка от покупателей, заказчиков |

XX |

|

Другие доходы |

XX |

|

Приобретение товаров, работ и услуг |

XX |

|

Оплата труда |

(XX) |

|

Выплата % по займам и кредитам |

(XX) |

|

Расчеты по налогам и сборам |

(XX) |

|

Выплаты по налогу на прибыль |

(XX) |

|

Другие расходы |

(XX) |

|

Чистое изменение по операционной деятельности |

XX/(XX) |

Таблица 1: Пример содержания статей отчета по операционной деятельности (прямой способ)

Косвенный метод

Отображение денежных потоков фирмы косвенным методом демонстрируют тем, кто работает с отчетностью, как те или иные хозяйственные операции оказывают влияние на поток финансов.

При косвенном методе генерирования отчетности предполагает, что приход (убыток) отчетного периода оцениваются с поправкой на операции неденежного типа.

Пример статей из раздела отчета по операционной деятельности, сформированной косвенным способом приведен в Таблице 2.

|

Операционная деятельность |

Изменение (+/-) |

|

Чистая прибыль (убыток) |

ХХ/(ХХ) |

|

Поправки по не денежным операциям: |

|

|

Амортизация основных средств и НМА |

(ХХ) |

|

Убыток от выхода основных средств и НМА |

(ХХ) |

|

Затраты по процентам |

(ХХ) |

|

Доход по процентам |

ХХ |

|

Прибыль от выхода инвестиций |

ХХ |

|

Затраты по налогу на прибыль |

(ХХ) |

|

Прибыль (убыток) от переоценки валюты |

ХХ/(ХХ) |

|

Списание безнадежных долгов |

(ХХ) |

|

Доходы по дивидендам |

ХХ |

|

Перемены в резервах |

ХХ/(ХХ) |

|

Перемены в запасах |

ХХ/(ХХ) |

|

Перемены в дебиторской задолженности |

ХХ/(ХХ) |

|

Перемены в кредиторской задолженности |

ХХ/(ХХ) |

|

Денежные потоки от операционной деятельности до уплаты налогов и процентов |

ХХ/(ХХ) |

|

% уплаченные |

(ХХ) |

|

Налог на прибыль уплаченный |

(ХХ) |

|

Денежные потоки от операционной деятельности |

ХХ/(ХХ) |

Таблица 2: Пример состава пунктов в отчете о движении денежных средств по операционной деятельности (косвенный метод)

С помощью БИТ.ФИНАНС Вы сможете легко настроить ОДДС по стандартам МСФО

Попробовать

программу БЕСПЛАТНО

Инвестиционная деятельность

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем.

Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

Пример статей из раздела в отчете о движении денежных средств по инвестиционной деятельности приведены в Таблице 3.

|

Инвестиционная деятельность |

Изменение (+/-) |

|

Выручка от продажи основных средств и иных внеоборотных активов |

XX |

|

Полученные % |

XX |

|

Поступления от погашения займов |

XX |

|

Прочие поступления от инвестиционной деятельности |

XX |

|

Покупка основных средств, нематериальных активов |

(XX) |

|

Займы другим организациям |

(XX) |

|

Другие оттоки денежных средств по инвестиционной деятельности |

(XX) |

|

Чистое изменение финансов по инвестиционной деятельности |

XX/(XX) |

Таблица 3: Пример состава статей отчета по инвестиционной деятельности

Финансовая деятельность

В её составе, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств.

Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Пример статей из раздела отчета по финансовой деятельности приведены в Таблице 4.

|

Финансовая деятельность |

Изменение (+/-) |

|

Полученные займы и кредиты |

XX |

|

Прочие притоки по финансовой деятельности |

XX |

|

Выплата дивидендов |

(XX) |

|

Полученные дивиденды |

XX |

|

Погашение займов и кредитов |

(XX) |

|

Погашение обязательств по финансовой аренде |

(XX) |

|

Другие выплаты по финансовой деятельности |

(XX) |

|

Чистое изменение по финансовой деятельности |

XX/(XX) |

Таблица 4: Пример состава статей отчета по финансовой деятельности

МОДЕЛЬ ПОСТРОЕНИЯ ОТЧЕТА ДДС

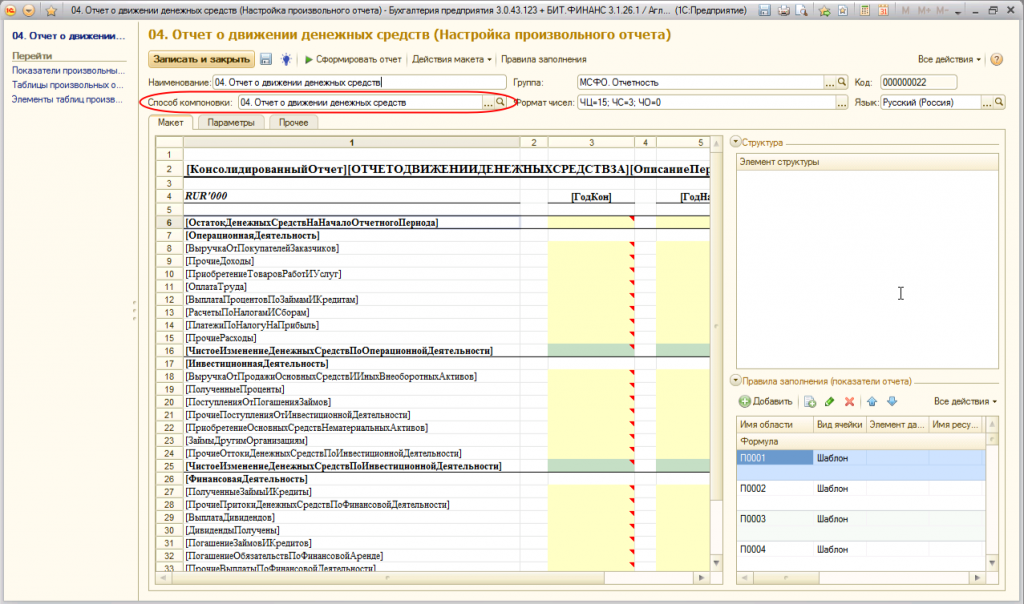

Рассмотрим главные стадии построения Отчета о движении денежных средств в БИТ.ФИНАНС.

Для данных целей в программном продукте БИТ.ФИНАНС предназначен механизм, который называется «Произвольный отчет».

«Произвольный отчет» даёт возможность:

- Настраивать в пользовательском режиме отчеты с любым фиксированным макетом. Это особенно важно для формирования отчетности по МСФО, так как стандарты не подразумевают единой фиксированной формы отчетов, и у разных компаний они имеют разное представление;

- Задавать произвольное оформление отчета;

- Автоматически рассчитывать показатели отчета на основание данные учетной системы;

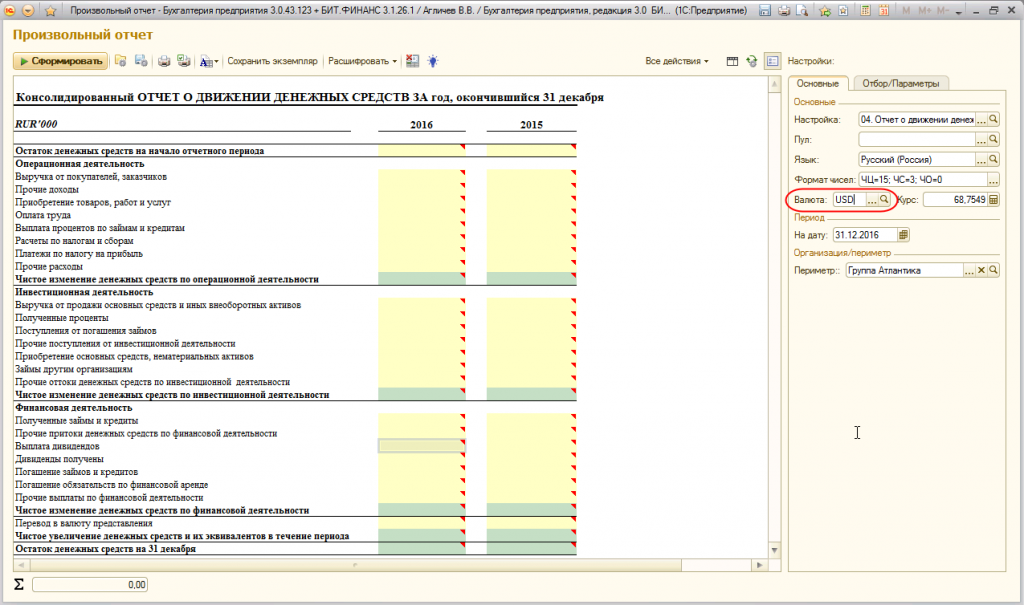

- Формировать, как индивидуальную, так и консолидированную отчетность;

- Создавать макеты на разных языках;

- Формировать отчеты в нескольких валютах. При настройке отчета возможно задавать алгоритмы пересчета валют для каждого показателя;

- Получать расшифровки данных отчетов до первичных документов;

- Формировать раскрытие требуемых показателей отчета в виде отдельных отчетных форм.

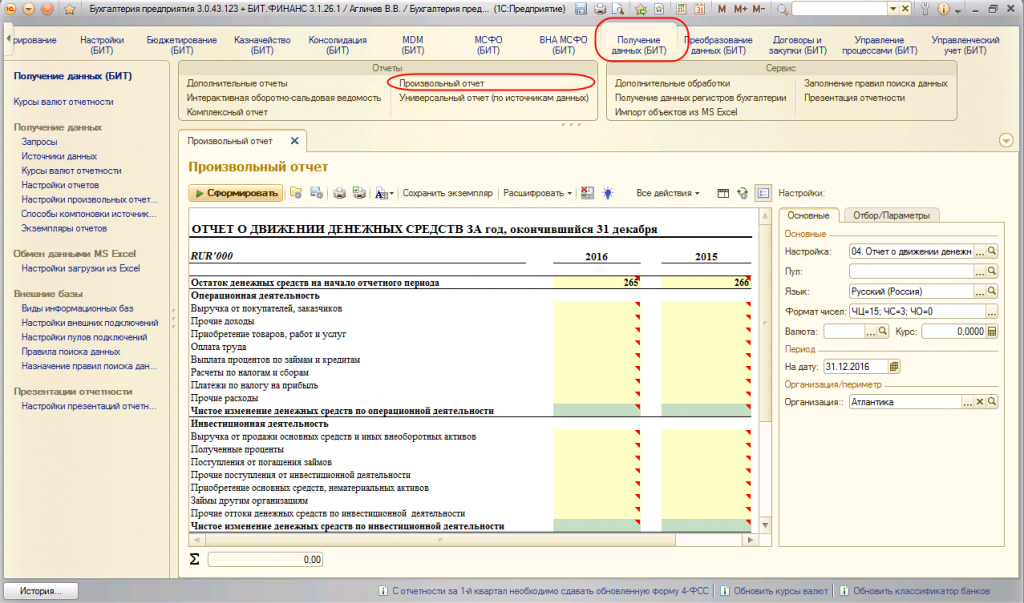

Отчет «Произвольный отчет» находится в разделе «Получение данных»:

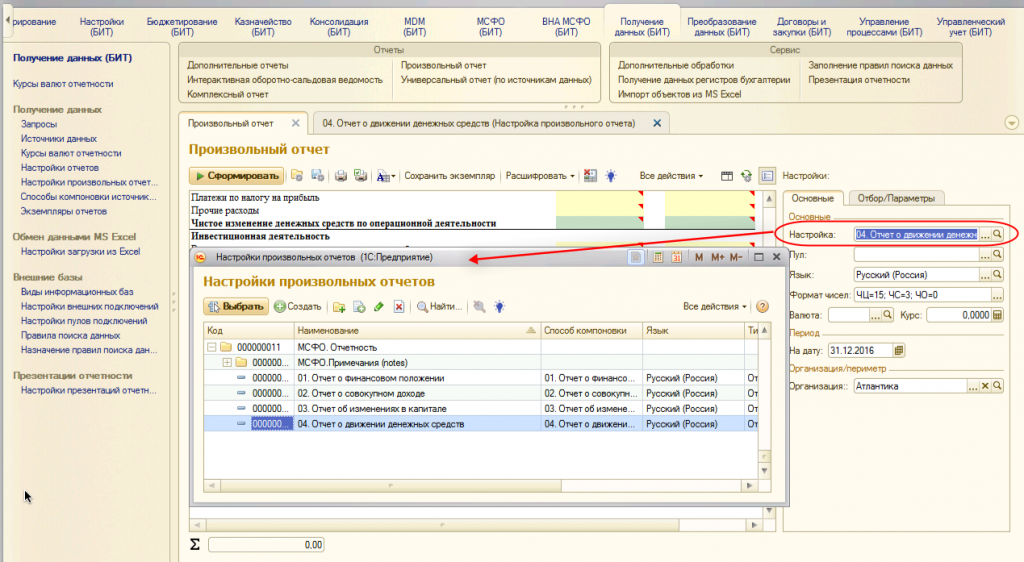

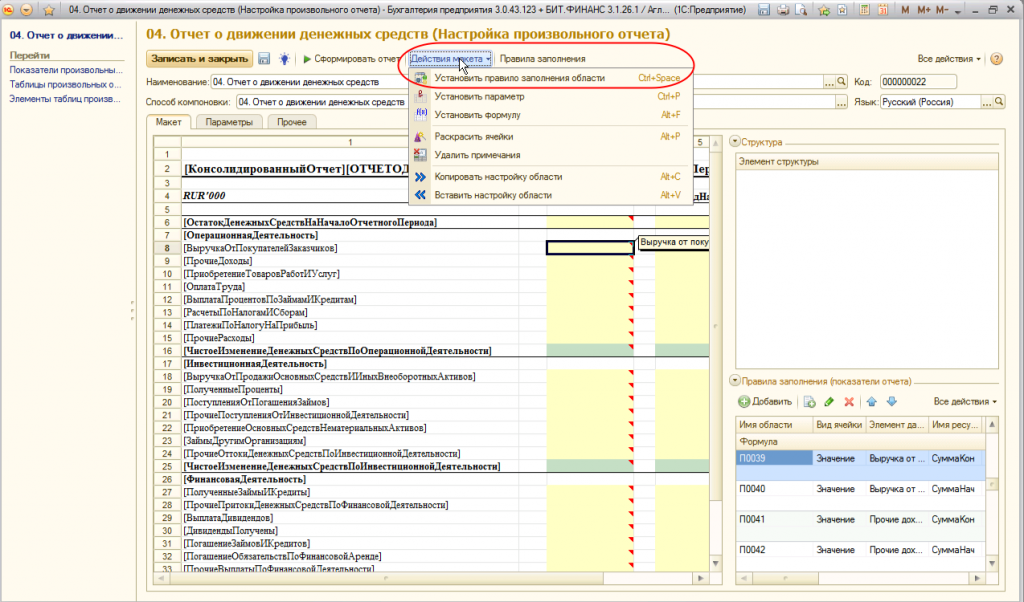

В первую очередь необходимо создать элемент в справочнике «Настройки произвольных отчетов»:

Настройка макета отчета

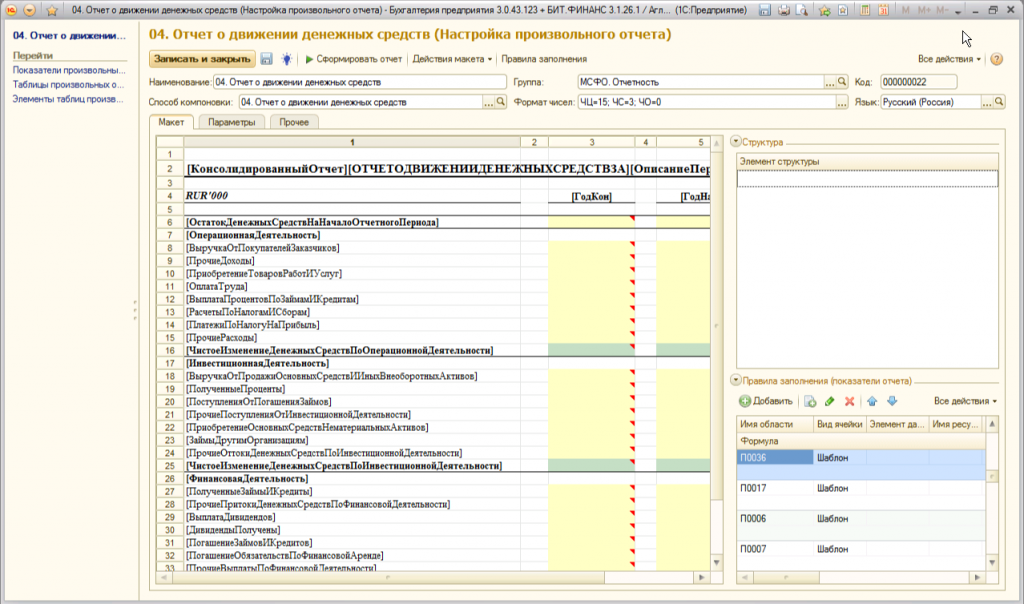

В элементе справочника «Настройки произвольных отчетов» выполняется настройка макета будущего отчета:

Если макет ДДС-отчета уже существует в Excel, то его можно просто скопировать и вставить в область макета.

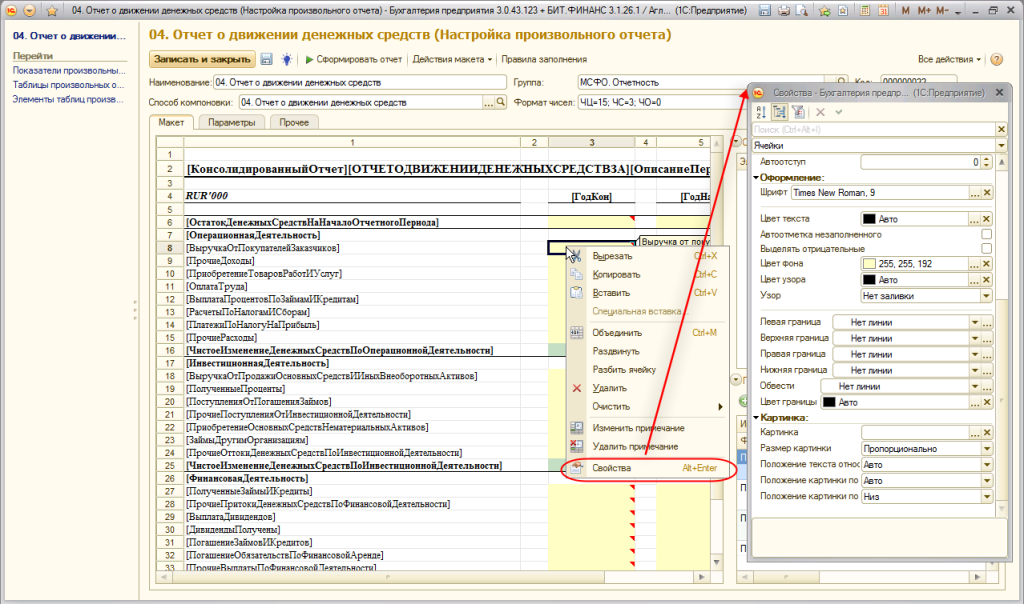

При необходимости можно задать оформление отчета, выбрав из контекстного меню пункт «Свойства»:

В форме оформления отчета можно задать размер и тип шрифта, цвет текста, цвет фона, формат оформления границы.

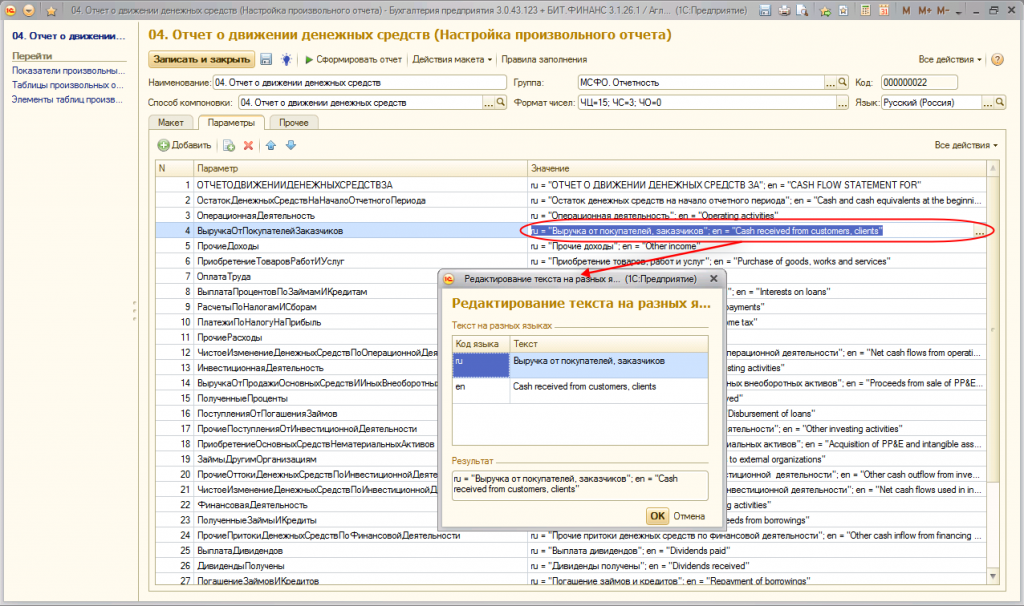

Если требуется формировать отчет на нескольких языках, то для данных целей можно воспользоваться механизмов параметров. На закладке «Параметры» для каждой строки ДДС-отчета можно задать представление на неограниченном количестве языков.

Например, определение параметра и задание русского и английского написания для строки «Выручка от покупателей и заказчиков» будет выглядеть следующим образом:

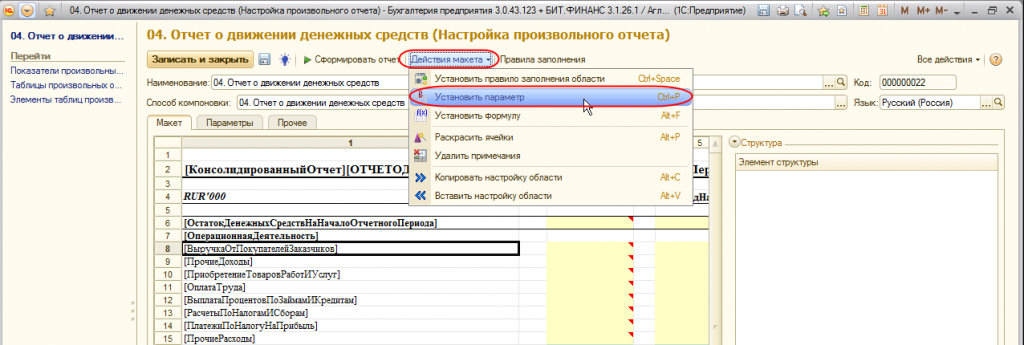

Для того, чтобы привязать данный параметр к макету необходимо выбрать пункт «Действия макета» — «Установить параметр» — «Текст на разных языках»:

Параметры отображаются в макете отчета в виде квадратных скобок, например [ВыручкаОтПокупателейЗаказчиков]

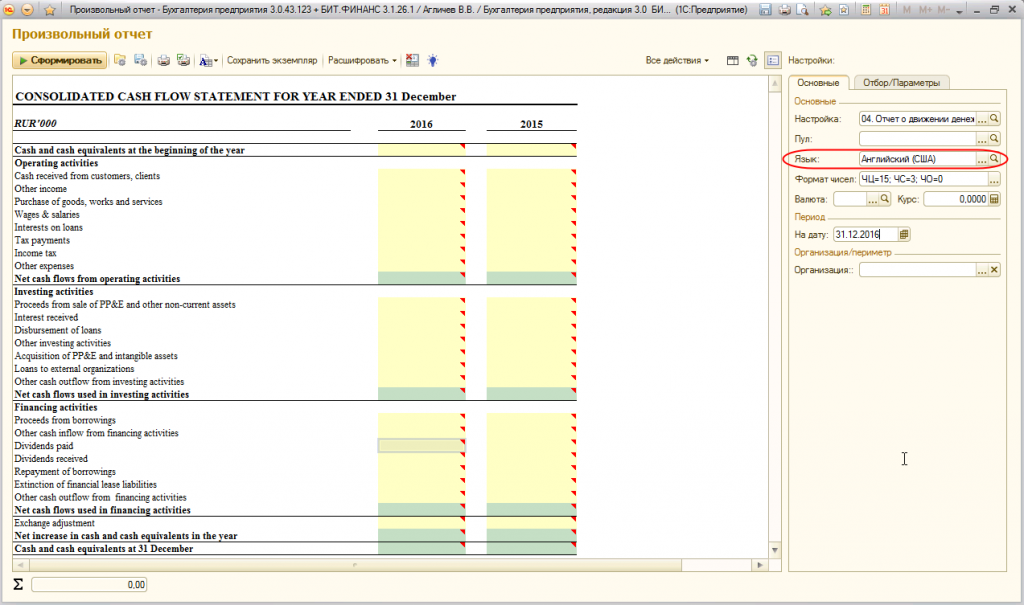

При формировании отчета язык формирования задается в параметре «Язык»:

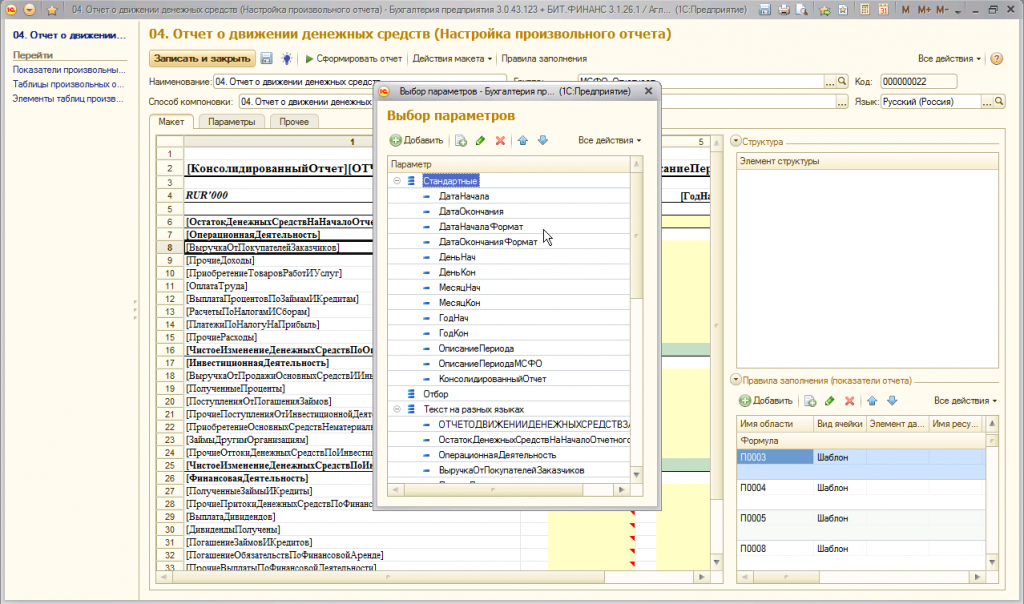

Так же с помощью параметров можно задавать такие параметры, как «Дата начала», «Дата окончания», признак консолидированного отчета и т.д.

Данные параметры будут менять свое значение при формирование отчета, в зависимости от выбранных настроек отчета.

Попробовать

программу БЕСПЛАТНО

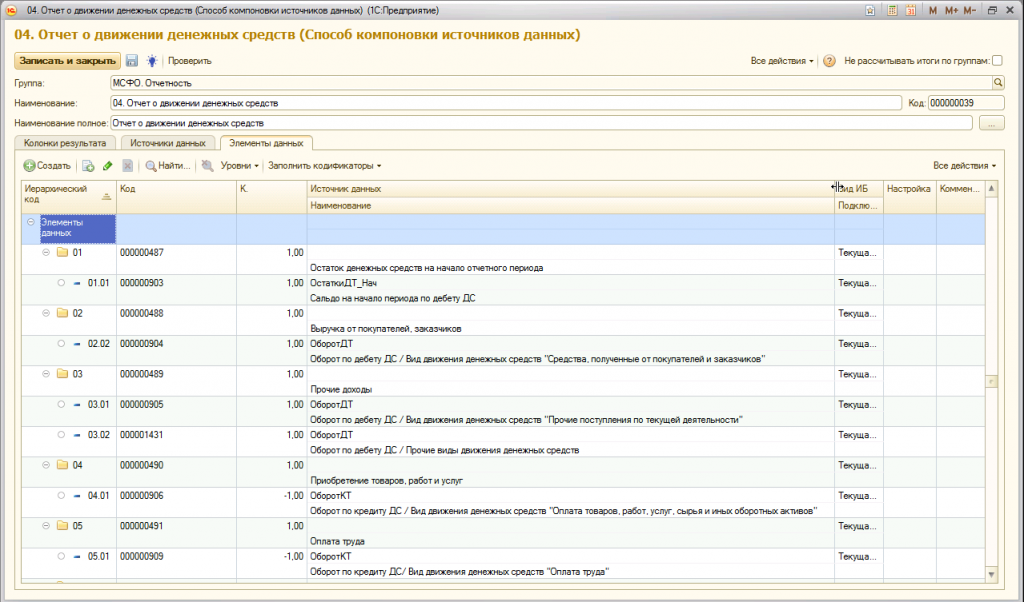

Настройка расчетных показателей

БИТ.ФИНАНС, как правило, интегрируется в учетное решение, в котором ведется первичный бухгалтерский учет. И формирование проводок по МСФО выполняется:

- При проведении первичного документа в бухгалтерии с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу);

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Таким образом, все проводки по МСФО уже находятся в БИТ.ФИНАНС и настройка получения данных в «Произвольном отчете» сводится к указанию, с каких счетов учета МСФО и по какой аналитике данные необходимо получать.

Делается это следующим образом. В элементе справочника «Настройки произвольных отчетов» в реквизите «Способ компоновки» определяется способ компоновки данных, в которых и определяются способы получения данных:

Внешний вид элемента справочника «Способы компоновки источников данных» приведен на скриншоте:

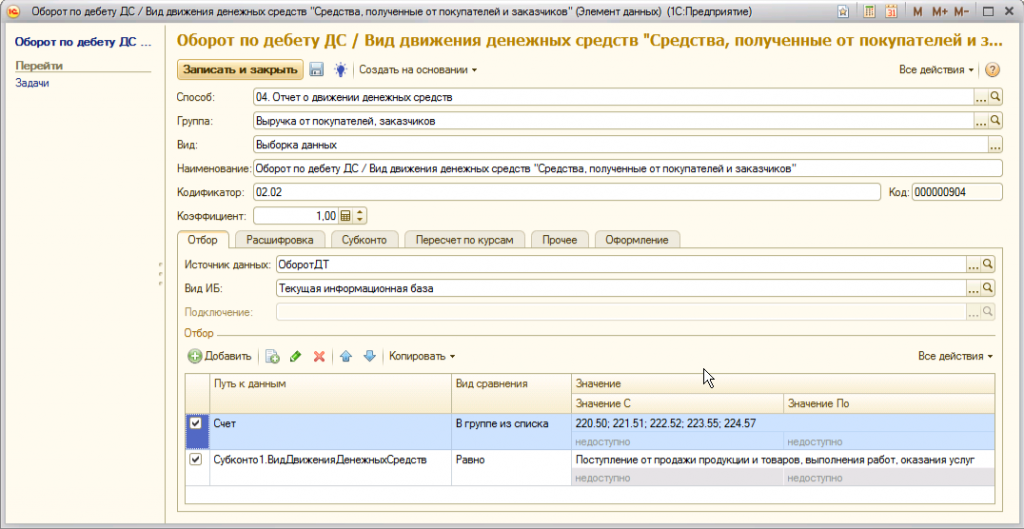

В табличной части настраиваются элементы данных, в которых определяется перечень счетов МСФО, с которых необходимо получать данные, а также при необходимости устанавливаются отборы по значению аналитик:

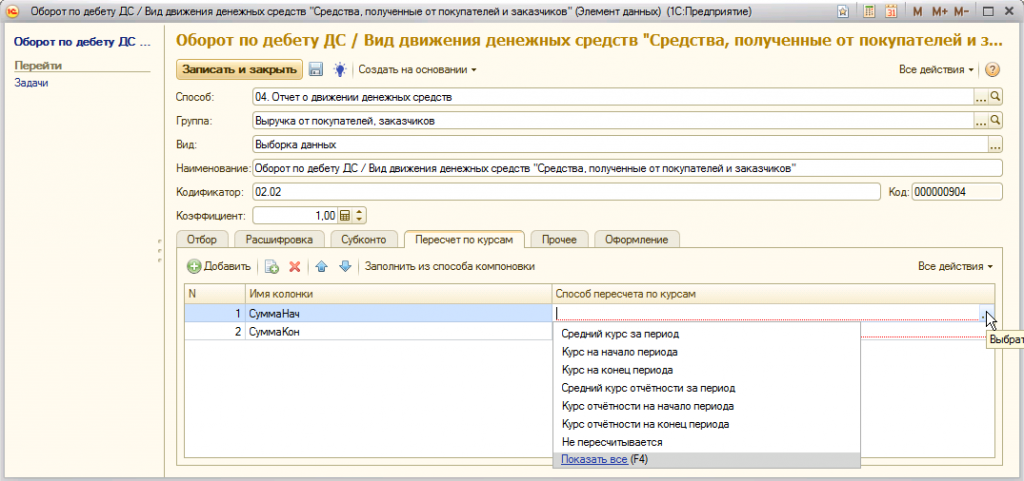

Если предполагается, что отчет ДДС будет формироваться в нескольких валютах, то на закладке «Пересчет по курсам», можно задать способ пересчета числовых показателей в валюту представления отчетности:

Выбор валюты представления отчета выполняется в реквизите «Валюта»:

Привязка элемента данных к макету отчета выполняется с помощью команд «Действие макета» — «Установить правило заполнения области»:

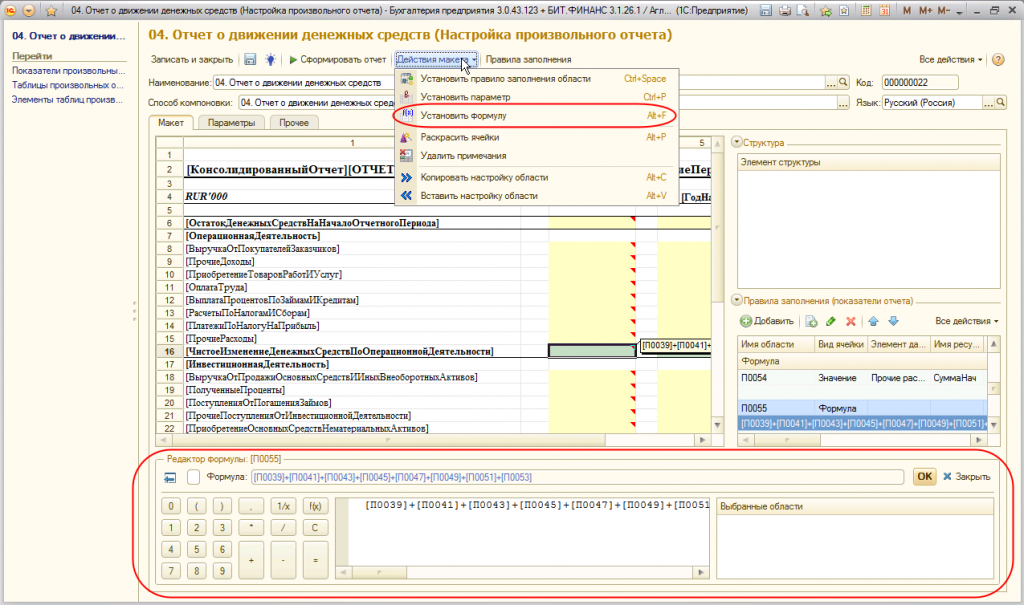

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Таким образом можно настроить:

- Произвольный макет отчета «Отчет о движении денежных средств», формируемый прямым способом;

- Произвольный макет отчета «Отчет о ДДС», формируемый косвенным способом;

- Произвольные алгоритмы выборки данных из учетной системы;

- Задать алгоритмы пересчета показателей отчета в любую валюту представления отчета;

- Многоязычную форму представления отчета.

Дата принятия

октябрь 1994 год

Дата последних изменений

2017 год

Основная цель

Цель МСФО (IAS) 7 раскрыть требования к представлению информации об исторических изменениях в денежных средствах и эквивалентах денежных средств компании с помощью отчета о движении денежных средств, который классифицирует денежные потоки в течение периода на потоки от операционной, инвестиционной или финансовой деятельности.

Практика

Многие пользователи отчетности рассматривают отчет о движении денежных средств как более важный и информативный отчет в сравнении с отчетом о прибыли или убытке и прочем совокупном доходе.

Отчет о движении денежных средств в совокупности с остальными формами обеспечивает информацию, позволяющую пользователям оценить изменения в чистых активах организации, ее финансовой структуре, а также ее способность оказывать влияние на величину и сроки денежных потоков с целью адаптации к меняющимся обстоятельствам и возможностям. Отчет позволяет также разрабатывать модели оценки и сравнения приведенной стоимости будущих денежных потоков различных организаций, а также облегчает сопоставимость при сравнении с операционной деятельности различных организаций, поскольку устраняет последствия применения различных порядков учета к аналогичным операциям и событиям.

Основные принципы

- Все компании, которые выпускают финансовую отчетность в соответствии с МСФО, обязаны представлять отчет о движении денежных средств (statement of cash flows).

- Отчет о движении денежных средств анализирует изменения в денежных средствах и их эквивалентах за период. Денежные средства и их эквиваленты включают денежные средства в кассе, сумму банковских депозитов до востребования, краткосрочные высоколиквидные вложения, которые легко конвертируются в определенную сумму денежных средств с небольшим риском изменения их стоимости.

- Вложения определяются как эквивалент денежных средств, когда срок платежа 3 месяца и меньше от даты приобретения (вложения в долевой капитал исключаются из состава эквивалентов денежных средств, если только они по существу не являются эквивалентами денежных средств, как, например, привилегированные акции, приобретенные незадолго до срока их погашения и имеющие установленную дату выкупа).

- Банковский овердрафт, подлежащий оплате по требованию и формирующий неотъемлемую часть управления денежными средствами компании, также включается в денежные средства и их эквиваленты, при этом остаток по банковскому счету часто изменяется от положительного к отрицательному.

Практика

Срочные депозиты, размещенные до отчетной даты, и по которым срок погашения истекает в течение 3 месяцев после отчетной даты, классифицируются на основании всего срока размещения депозита. Например, если срок депозита 6 месяцев, и он истекает 20 февраля 20ХХ года, то данный депозит будет классифицироваться как краткосрочные инвестиции, а не денежные эквиваленты.

Представление отчета о движении денежных средств

- Отчет о движении денежных средств должен классифицировать данные по операционной, инвестиционной и финансовой деятельности.

- Операционная деятельность (operating activities) — это денежные потоки, связанные с основным видом деятельности, которые не включают инвестиционную и финансовую деятельность; таким образом, денежные потоки включают поступления от покупателей и денежные средства, уплаченные поставщикам и работникам.

Примечание

Денежные выплаты, осуществляемые для производства или приобретения активов, удерживаемых для сдачи в аренду и впоследствии удерживаемых для продажи, а также денежные поступления от аренды и последующей продажи таких активов являются денежными потоками от операционной деятельности.

Денежные потоки от покупки или продажи ценных бумаг, предназначенных для целей дилинга или торговли, а также денежные авансы и займы, предоставленные финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной приносящей доход деятельности организации.

Сумма денежных потоков от операционной деятельности — ключевой показатель того, в какой мере операции организации генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования.

- Инвестиционная деятельность (investing activities) — приобретение и продажа долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

- Финансовая деятельность (financing activities) — деятельность, которая изменяет размер и состав собственного капитала и заемных средств.

- Проценты и дивиденды, полученные и уплаченные, должны классифицироваться как движение денежных средств от операционной, инвестиционной или финансовой деятельности последовательно из периода в период в зависимости от сути транзакции.

Практика

Наиболее часто используемым методом является представление процентов и дивидендов, полученных в инвестиционной деятельности (как доход на имеющиеся долгосрочные активы), процентов и дивидендов выплаченных — в финансовой деятельности (как плата за имеющиеся источники финансирования).

- Денежные потоки, возникшие в связи с налогом на прибыль, обычно классифицируются как денежные потоки от операционной деятельности, за исключением случаев, когда они могут быть непосредственно соотнесены с финансовой и инвестиционной деятельностью.

Практика

Примером отличия в презентации является налог у источника выплаты, взимаемый по внутригрупповым процентам. Для целей отдельной отчетности сумма налога включается в выплату процентов в составе операционной деятельности. Для целей отчетности Группы она показывается в составе уплаченных налогов (также в операционной деятельности).

Денежные потоки от операционной деятельности представляются прямым методом (его использование поощряется), либо косвенным методом.

-

Прямой метод показывает основные виды валовых денежных поступлений и валовых денежных платежей. Денежные потоки от операционной деятельности представляются по схеме:

- денежные средства, полученные от покупателей;

- денежные средства, уплаченные поставщикам;

- денежные средства, уплаченные работникам;

- денежные средства, уплаченные по прочим операционным расходам;

- проценты уплаченные;

- налог на прибыль.

Итого денежные средства от операционной деятельности

-

При использовании косвенного метода чистая прибыль или чистый убыток корректируется на операции неденежного характера, любые отложенные или начисленные прошлые или будущие денежные поступления или выплаты от операционной деятельности, а также статьи доходов или расходов, связанных с денежными потоками от инвестиционной или финансовой деятельности. Денежные потоки от операционной деятельности представляются по схеме:

- чистая прибыль (убыток) до выплаты процентов и налога на прибыль;

- поправка на амортизацию;

- поправка на обесценение;

- курсовые разницы;

- резерв по сомнительной задолженности;

- проценты начисленные;

- прочие неденежные поправки;

- изменение дебиторской задолженности;

- изменение запасов;

- изменение кредиторской задолженности;

- проценты выплаченные;

- налог на прибыль уплаченный;

- денежные средства от операционной деятельности.

Потоки в иностранной валюте

- Денежные потоки по операциям в иностранной валюте должны учитываться в функциональной валюте компании, используя обменный курс на дату транзакции.

- Денежные потоки иностранной дочерней компании должны быть пересчитаны по обменному курсу на дату возникновения денежного потока.

Практика

Как правило, при пересчете денежных средств в иностранной валюте используется средний обменный курс за период, а курс на дату транзакции — в случае отдельных материальных транзакций в течение периода (получение крупного займа, приобретение акций и т. д.)

- Нереализованные разницы от пересчета остатков в иностранной валюте не являются потоками денежных средств и должны отражаться в отчете отдельной строкой для целей сверки денежных средств и эквивалентов на начало и конец отчетного периода.

Инвестиции в дочерние организации, ассоциированные организации и совместные предприятия

- При учете инвестиций в ассоциированную организацию, совместное предприятие или дочернюю организацию, учет которых ведется по методу долевого участия или по первоначальной стоимости, в отчете о движении денежных средств инвестор ограничивается информацией о денежных потоках между ним и объектом инвестиций (например, о дивидендах и авансах). При использовании метода долевого участия организация отражает в отчете о движении денежных средств свою долю участия в ассоциированной организации или совместном предприятии.

Изменения в долях владения в дочерних организациях и других бизнесах

- Агрегированные денежные потоки, относящиеся к приобретению или потере контроля над дочерними организациями или другими бизнесами, должны быть представлены отдельно и классифицированы как потоки от инвестиционной деятельности. Раскрытию подлежит следующая информация:.

- суммарное возмещение, выплаченное или полученное;

- доля возмещения, представленная денежными средствами и их эквивалентами;

- сумма денежных средств и их эквивалентов дочерних организаций или других бизнесов;

- сумма активов и обязательств дочерних организаций или других бизнесов, над которыми был приобретен или потерян контроль, суммированные по каждой основной категории.

Агрегированная сумма денежных средств, выплаченных или полученных в качестве возмещения, отражается за вычетом денежных средств и их эквивалентов, приобретенных или выбывших в рамках таких операций, событий или изменений обстоятельств.

Практика

Учет приобретений дочерних компаний в отчете о движении денежных средств является технически сложным аспектом и требует поправки: использование корректировок по всем статьям баланса группы на балансовые остатки приобретенной компании на дату приобретения.

Например, для того чтобы рассчитать эффект от изменения дебиторской задолженности группы за период, необходимо из консолидированной дебиторской задолженности на конец периода вычесть задолженность на начало периода и вычесть остаток задолженности приобретенной компании на дату приобретения. Очень хороший пример построения отчета с учетом приобретений прилагается к SFAS 95 (ОПБУ США) (http://www.fasb.org/pdf/aop_FAS95.pdf).

Отражение операций по нетто-методу

Денежные потоки от инвестиционной или финансовой деятельности представлены по основным видам валовых поступлений и по основным видам валовых платежей, кроме некоторых случаев, когда они могут быть представлены по нетто-методу:

- денежные поступления или выплаты от имени покупателя (например, поступления и погашения вкладов до востребования банков, полученная от имени собственников недвижимости и передаваемая им арендная плата);

- денежные поступления и платежи по статьям с быстрым оборотом, большими суммами и короткими сроками погашения. Примером является:

- поступления и выплаты по суммам долга держателей кредитных карт;

- по приобретению и продаже инвестиций;

- денежные поступления и платежи финансового института;

- денежные авансовые платежи и займы, предоставленные клиентам, и их погашения.

Прочие положения

- Инвестиционные и финансовые операции, которые не требуют использования денежных средств, должны быть исключены из отчета о движении денежных средств, но должны быть отдельно раскрыты в финансовой отчетности.

- Организация должна раскрывать информацию, позволяющую пользователям финансовой отчетности оценить изменения в обязательствах, обусловленных финансовой деятельностью. Один из способов: представление сверки между остатками обязательств, обусловленных финансовой деятельностью, на начало и конец периода, включая их изменения.

- Организация должна раскрывать компоненты денежных средств и их эквивалентов и представлять сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными в отчете о финансовом положении.

- Сумма денежных средств и их эквивалентов, недоступная для использования группой, должна быть раскрыта вместе с комментариями руководства группы. Примером таких средств являются остатки в «проблемных» банках или остатки, которыми Группа может пользоваться с ограничениями (например, счета эскроу (escrow)).

- Дополнительная информация может быть уместной для понимания пользователями финансового положения и ликвидности организации. Например: суммы неиспользованных кредитных средств с указанием имеющихся ограничений по использованию этих средств; агрегированная сумма денежных потоков, представляющая увеличение операционных возможностей, отдельно от денежных потоков, необходимых для поддержания операционных возможностей; и суммы денежных потоков по каждому отчетному сегменту.

Международные стандарты финансовой отчетности и другие публикации International Accounting Standards Committee (КМСФО) защищены авторским правом КМСФО.

Официальным текстом МСФО является текст, публикуемый КМСФО на английском языке.

Никакая ответственность за ущерб, нанесенный любому лицу, действующему или бездействующему в результате любых материалов в настоящей публикации, не может быть принята авторами.

Про-форма отчета о движении денежных средств

В тысячах российских рублей

Прим.

2020 г.

2019 г.

Денежные потоки от операционной деятельности

Прибыль/(убыток) до налога на прибыль

Поправки на:

Амортизацию и обесценение основных средств

Обесценение гудвилла

Амортизацию и обесценение прочих нематериальных активов

Обесценение дебиторской задолженности

Списание стоимости внеоборотных активов, удерживаемых для продажи (или групп выбытия), до справедливой стоимости за вычетом затрат на продажу

Убыток за вычетом прибыли от выбытия основных средств

Убыток за вычетом прибыли от инвестиционной собственности

Убыток за вычетом прибыли от досрочного погашения кредитов и займов

Финансовые доходы

Финансовые расходы

Доход с дивидендов

Убыток за вычетом прибыли от инвестиций, предназначенных для торговли

Убыток за вычетом прибыли от прочих финансовых активов, отражаемых по справедливой стоимости на счете прибылей и убытков

Курсовые разницы

Прочие неденежные операционные расходы

Доля в результатах ассоциированных компаний

Денежные потоки в операционной деятельности до изменений оборотного капитала

Уменьшение/(увеличение) дебиторской задолженности

Уменьшение/(увеличение) запасов

Увеличение/(уменьшение) инвестиций, предназначенных для торговли

Увеличение/(уменьшение) кредиторской задолженности

Увеличение/(уменьшение) задолженности по налогам

Поступление денежных средств от операционной деятельности

Налог на прибыль уплаченный

Проценты уплаченные

Чистая сумма денежных средств от использованных в операционной деятельности

Денежные потоки от инвестиционной деятельности

Приобретение основных средств

Поступления от продажи основных средств

Приобретение инвестиционной собственности

Поступления от продажи инвестиционной собственности

Приобретение дочерних компаний за вычетом приобретенных в их составе денежных средств

Поступления от продажи дочерних компаний за вычетом выбывших в их составе денежных средств

Приобретение ассоциированных компаний

Поступления от продажи ассоциированных компаний

Приобретение нематериальных активов

Поступления от продажи нематериальных активов

Дивиденды полученные

Чистая сумма денежных средств, использованных в инвестиционной деятельности

Денежные потоки от финансовой деятельности

Поступление кредитов и займов Погашение кредитов и займов

Погашение долгосрочной задолженности по налогам

Погашение обязательств по аренде

Эмиссия обыкновенных акций

Эмиссия привилегированных акций

Вклады акционеров в капитал, отличные от эмиссии акций

Распределение капитала акционерам, отличное от выплаты дивидендов

Поступления от продажи выкупленных собственных акций

Выкуп собственных акций

Дивиденды, уплаченные акционерам Компании

Дивиденды, уплаченные миноритарным акционерам

Чистая сумма денежных средств, использованных в финансовой деятельностиВлияние изменения обменного курса на денежные средства и их эквиваленты

Чистое уменьшение денежных средств и их эквивалентов

Денежные средства и их эквиваленты на начало года

Денежные средства и их эквиваленты на конец года