Договор взаимозачета между организациями — образец вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Скачать образец

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

- «Порядок взаимозачета при УСН “доходы”»;

- «Как принять к вычету НДС при взаимозачете (нюансы)».

Составление соглашения о взаимозачете происходит в случаях, когда две стороны сделки договариваются между собой о полном или частичном взаимозачете средств по договору.

ФАЙЛЫ

Скачать пустой бланк соглашения о взаимозачете .docСкачать образец соглашения о взаимозачете .doc

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы.

К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

В каких случаях нельзя использовать взаимозачет

Законодательство определяет ситуации, в которых использование взаимозачета исключено: в первую очередь это случаи, когда возникает требование о возмещении причиненного ущерба здоровью. С полным перечнем таких исключений можно ознакомиться в 411 статье ГК РФ.

Кто формирует соглашение

Составлением соглашения может заниматься представитель любой из сторон: любо юрист предприятия, любо сотрудник отдела бухгалтерии, либо специалист того структурного подразделения, в ведении которого находятся договоры, по которым достигнуты компромиссы на условиях взаимозачета. Важно, чтобы этот человек имел представление обо всех деталях договорных обязательств, а также был знаком с правилами составления подобного рода бумаг.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы.

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

Добавить в «Нужное»

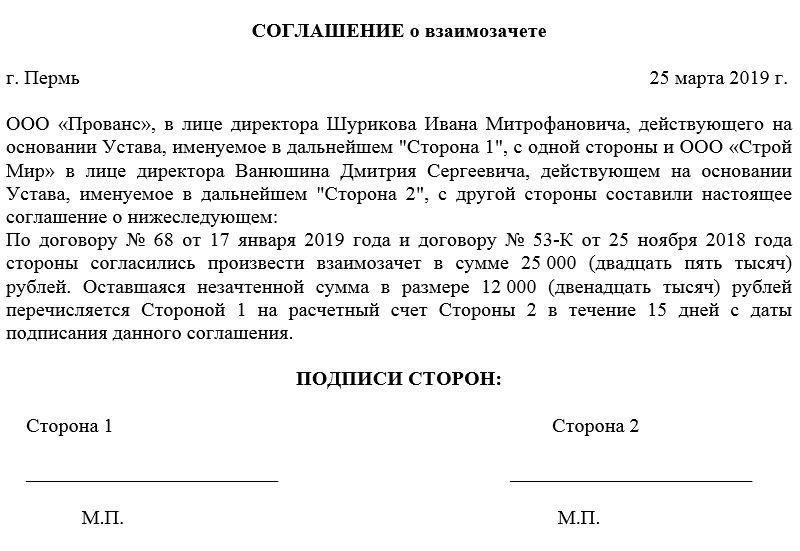

Соглашение о взаимозачете между организациями (образец)

Отечественные акты нормотворчества предусматривают возможность прекращения встречных требований взаимозачетом. Допустимыми способами указанного варианта исполнения обязанностей являются:

- подписание соглашения о зачете взаимных требований;

- составление акта взаимозачета;

- заявление одной из сторон о таком способе прекращении обязательств.

Прекращение обязательств зачетом

По общему правилу, установленному гражданским законодательством России, все предприятия должны исполнять свои обязательства и не могут их изменить или отказаться от выполнения.

При этом положения ГК РФ допускают прекращение обязанности предприятия по соглашению о взаимозачете. Для этого заинтересованным компаниям необходимо оформить документ, содержащий следующие сведения:

- наименования сторон;

- ФИО руководителей, основания возникновения полномочий;

- указание обязательств, их вид, сущность, размер первоначальных требований и сумму зачета;

- отметку о сроках исполнения требований;

- реквизиты сторон взаимозачета.

Следует отметить, что образец соглашения о зачете взаимных требований 2017 года, доступный для ознакомления по тексту ниже, содержит подписи уполномоченных лиц и места для проставления оттисков печатей. Последнее не является обязательным условием для законности взаимозачета, так как необходимость наличия штампа у организации нормативно не установлена.

Однако согласно сложившейся практике оттисками печатей удостоверяются подписи на всех соглашениях с участием организаций, в том числе и в договоре взаимозачета.

При заключении сделки о прекращении взаимоотношений договаривающимся предприятиям следует учесть:

- необходимость однородности и взаимности требований;

- факт наступления срока исполнения обязательств;

- отсутствие оснований, перечисленных в ст. 411 ГК РФ.

В случае соблюдения указанных предписаний решение контрагентов о заключении соглашения о зачете встречных однородных требований будет соответствовать закону.

Соглашение о взаимозачете

Нормы отечественного законотворчества, устанавливая право компаний прекратить обязательства зачетом, не предусматривают какой-либо определенной формы, в которой такое соглашение совершается.

В силу общих предписаний ГК РФ решение о зачете может быть как обличено в форму договора, так и оформлено в виде акта, заявления, доп. соглашения о взаимозачете.

Конкретное название формуляра определяют его стороны.

Учитывая тот факт, что соглашение о зачете является сделкой, к нему применяются те же требования и правила законодательства РФ, что предусмотрены и для договоров.

Следовательно, в случае отсутствия всех или нескольких сведений, являющихся обязательными для отражения в соглашении о взаимозачете между организациями, образец которого приведен по ссылке ниже, такой договор может быть признан недействительным. Указанное обстоятельство не позволит прекратить взаимные требования, и обязательства сохранятся в неизменном виде.

Скачать соглашение о взаимозачете

Следует отметить, что отечественные нормы гражданского законодательства не содержат каких-либо требований к размеру взаимных обязательств. Более того, они допускают заключение договора взаимозачета между организациями, образец которого приведен по тексту выше, даже если объем встречных обязанностей не равен друг другу. В указанном случае часть непогашенных взаимных требований будет исполняться должником в первоначальном порядке.

Надо отметить, что отечественными актами законотворчества не разработан и не введен в оборот образец соглашения о зачете встречных требований, а потому предприятия вправе применять произвольные варианты формуляров, но при условии наличия в них всей обязательной информации.

Определение и условия выполнения зачета

Взаимозачет — это одна из форм прекращения обязательств, когда полностью или частично зачитываются встречные однородные требования организаций и физических лиц. Зачет задолженности может быть по обязательствам, срок которых уже наступил или неопределен.

Для выполнения взаимозачета должны быть выполнены следующие условия:

- По общему правилу зачитываемые требования должны быть встречными, т. е. по одному обязательстве компания выступает в качестве кредитора, а по другому — должником. Например, в рамках одного договора контрагент делает отгрузку товаров, а по другому — закупает ваши услуги или работы.

- Требования являются однородными, т. е. стороны соглашения после взаимозачета должны оказаться в том же положении, как если они оба выполнили зачитываемые требования. Однородность требований применительно к бухгалтерскому учету выражается в том, что оба обязательства являются денежными. Например, требование об оплате отгруженных товаров и задолженность по оказанным услугам (выполненным работам).

- Срок выполнения требований наступил, не указан или определен момент востребования. Также гражданское законодательство предусматривает возможность взаимозачета требования, срок которого еще не наступил. Например, если срок оплаты за поставку наступил, то задолженность (при соблюдении других условий) можно зачесть в счет долга контрагента.

- Взаимозачет не запрещен законодательно. Ограничения существуют для задолженности о возмещении вреда жизни и здоровью, о взыскании алиментов. Отдельно гражданское законодательство запрещает зачет требований, по которым истек срок исковой давности.

В частности, если контрагент получит от организации о зачете требований, по которому истек срок взыскания, должник не обязан сообщать о пропуске этого срока. В то же время он сможет истребовать задолженность организации в судебном порядке, т. к. взаимозачет в этом случае не будет иметь правового значения.

- Заключенные договоры не содержат запрета на проведение взаимозачета. При этом гражданское законодательство разрешает снять это ограничение путем подписания дополнительного соглашения между сторонами сделки.

При нарушении перечисленных требований зачет не состоится и не повлечет правовых последствий. Контрагент не будет отражать его в учете, расчеты между сторонами останутся без изменений.

По общему правилу закон разрешает провести взаимозачет по сделкам, где одной из сторон выступает нерезидент. При соблюдении законодательства о валютном регулировании зачет выполняется на тех же условиях, что и между российскими компаниями.

При взаимозачете дополнительно необходимо учитывать, какое законодательство (российское или иностранное) регулирует отношения между контрагентами. Если к договору применяется иностранное право, перед выполнением зачета необходимо проверить, не накладывает ли оно каких-либо ограничений.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Документальное оформление взаимозачета

Порядок и правила оформления документов для проведения зачета взаимных требований зависят от вида взаимозачета. Рассмотрим документирование одностороннего и двустороннего взаимозачета. Прекращение взаимных обязательств с большим количеством участников (например, трехсторонний зачет) происходит в порядке аналогичном двустороннему взаимозачету.

Как оформить взаимозачет в одностороннем порядке

Для зачета взаимных требований одной стороной необходимо убедиться, что условиями договора не запрещены подобные операции. Если ограничений нет, то потребуется составить уведомление или заявление о зачете. Участие второй стороны договора для оформления не требуется, будет достаточно того, что контрагент получит ваше заявление.

В уведомлении необходимо указать решение вашей компании о зачете и прекращении обязательства полностью или частично. Нужно внимательно следить за формулировками, т. к. простое предложение выполнить взаимозачет не прекратит встречные обязательства.

Дополнительно в отправляемом документе необходимо подробно описать какие обязательства прекращаются.

Например, при зачете денежных обязательств приведите суммы задолженности, укажите документы, которые сформировали эти суммы (договоры, акты, отчеты). Если в уведомлении обязательства будут описаны недостаточно подробно, то в случае судебных разбирательств суд может признать зачет несостоявшимся.

Как оформить двусторонний зачет

Если по условиям договора односторонний зачет требований запрещен, стороны сделки могут согласовать двусторонний взаимозачет. Для этого требуется письменное соглашение о зачете взаимных требований.

В этом документе указывается, какие требования и в каком размере прекращаются, а также — необходимость дополнительных расчетов после подписания акта о зачете.

В качестве альтернативы соглашению, стороны могут закрепить условие о взаимозачете в договоре, например включив в него пункта об автоматическом прекращении встречных обязательств. Чтобы описать порядок взаимозачета в договоре, необходимо оформить отдельный раздел, посвященный зачету, где детально описать условия и правила зачета обязательств.

Отражение взаимозачета в бухгалтерии

Взаимозачет отражается по счетам учета расчетов, на которых ранее были отражены погашаемые обязательства. В частности могут использоваться счета учета с поставщиками, покупателями, прочими кредиторами и дебиторами, а также — учета задолженности по кредитам и займам.

Например, при выполнении взаимозачета между договорами поставки и реализации, когда контрагент одновременно выступает и продавцов и покупателем, необходимо выполнить проводку: Дт 60 Кт 62.

Проводку необходимо выполнять на дату получения заявления о зачете или на дату подписания соглашения между сторонами.

В налоговом учете порядок отражения зачета будет зависеть от применяемого метода учета доходов и обязательств. При методе начисления взаимозачет для расчетов по налогу на прибыль не учитывается, т. к. доходов и расходы признаются для налога независимо от факта оплаты.

При кассовом методе на дату подписания документов о зачете необходимо признать доход. Расходы в этом случае признаются оплаченными и они должны быть признаны для налогообложения (если выполнены остальные условия признания расходов).

Все нужные образцы и формы документов для учета в торговле есть в МоемСкладе.

Учет НДС при взаимозачете

Учет налога на добавленную стоимость при зачете задолженности имеет ряд особенностей.

Если взаимозачетом погашается задолженность за уже отгруженные товары, то на НДС эта операция не повлияет. Покупатель, при наличии оснований, может принять этот налог к вычету. Право принять его к вычету не зависит от наличия и формы оплаты.

Если зачетом был погашен долг по авансу за товары, то НДС необходимо начислить и принимать к вычету так же, как если бы аванс был перечислен денежными средствами. В этой ситуации взаимозачет считается оплатой.

На дату выполнения зачета продавец должен начислить НДС с аванса и в течение стандартного срока выставить авансовый счет-фактуру. Покупатель имеет право принять этот налог к вычету на общих основаниях.

Если стороны сделки расторгли договор и аванс был зачтен в счет нового соглашения, то корректировать НДС с аванса в момент зачета не нужно. Это связано с тем, что фактически аванс не возвращается покупателю и поэтому действует типовой порядок уплаты и принятию к вычету налога.

Алгоритм действий для выполнения взаимозачета

Для проведения зачета взаимных требований применяется следующий порядок действий:

Шаг 1. Оцените выполнение всех условий проведения взаимозачета (характер и однородность требований, наступление срока оплаты задолженности, отсутствие запретов в договоре и в законодательстве).

Шаг 2. Выберите тип взаимозачета (односторонний, двусторонний или иной). Для минимизации рисков споров с контрагентом рекомендуется оформлять двусторонний зачет требований. Это позволит избежать судебных разбирательств и снизить риск отказа контрагента от выполнения зачета.

Шаг 3. Оформите необходимые документы и, при необходимости, направьте их контрагенту. Документацию по этой операции необходимо хранить в общеустановленном порядке.

Шаг 4. Отразите взаимозачет в бухгалтерском и налоговом учете. В качестве дополнения — можете отправить акт сверки взаимных требований. Подписание этого документа подтвердит суммы обязательств.

После выполнения зачета условия договоров необходимо выполнять в соответствии с новыми суммами задолженности. Например, могут измениться ежемесячная величина оплаты, срок или периоды погашения обязательств.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

- Что такое взаимозачет между организациями

- Как провести взаимозачет

- В одностороннем порядке

- По соглашению сторон

- Как рассчитать налог при взаимозачете

- Налог на прибыль

- Упрощенная система налогообложения

- Налог на добавленную стоимость

На заре развития рыночных отношений натуральный обмен был единственным способом ведения торговли. Золото обменивали на драгоценные камни, шкуры животных — на оружие, травы и специи — на глиняную посуду.

С появлением денег торговля значительно упростилась. Однако обмен не исчез из нашей жизни полностью. Несмотря на многочисленные преимущества денег, иногда удобнее вести расчеты без их участия.

Что такое взаимозачет между организациями

В бизнесе часто встречается ситуация, когда одна компания является одновременно покупателем и продавцом для другой. Например, ООО «Малинка» арендует у фирмы «Юпитер» офис, а «Юпитер» обращается в «Малинку» за консалтинговыми услугами.

Чтобы не «гонять» деньги с одного расчетного счета на другой, можно провести взаимозачет встречных требований.

Взаимозачет — способ прекратить обязательства нескольких компаний друг перед другом без денежных расчетов.

У данного способа есть целый ряд преимуществ:

- сохранение денег в обороте. Компании не придется выделять средства для оплаты счета по договору;

- экономия на банковской комиссии. За безналичные переводы банк берет процент. Чем выше стоимость товаров и услуг, тем больше средств удастся сэкономить;

- возможность погасить долг при отсутствии свободных средств. В сложные для компании времена взаимозачет позволяет не угодить в долговую яму.

Если бизнес столкнулся с трудностями, не спешите сдаваться! Ищите новые возможности и точки роста. Например, можно активно осваивать интернет. Для удобной онлайн-оплаты подключите эквайринг в Совкомбанке.

Взаимозачет является залогом долгосрочного и надежного сотрудничества между компаниями. Однако при всей кажущейся простоте у процедуры есть несколько нюансов, о которых нужно знать. Ошибки могут привести к неприятным последствиям вплоть до судебных разбирательств.

Взаимозачет применим не во всех случаях. В соответствии со ст. 411 ГК РФ он невозможен, если:

- обязательства связаны с возмещением причиненного ущерба жизни и здоровью людей, выплатой алиментов, пожизненным содержанием;

- одна из сторон не согласна с требованиями и оспаривает их в досудебном или судебном порядке;

- истек срок исковой давности;

- в договоре прописан запрет на проведение взаимозачета;

- одна из сторон находится в стадии оформления банкротства.

Банкротство юридических лиц: признаки, стадии, последствия

Как провести взаимозачет

На первый взгляд кажется, что никаких премудростей в процедуре нет. В гражданских отношениях можно «простить» друг другу взаимные долги и каждому идти своей дорогой.

При взаимодействии юридических лиц все иначе. Поставка товаров и оказание услуг осуществляются на основании договора. Сумма, указанная в нем, должна быть отражена в доходах или расходах компании.

Если проигнорировать этот момент, могут возникнуть проблемы с отчетностью. Также некорректно будет рассчитан налог, что чревато проблемами с ФНС.

Взаимозачет может быть произведен в одностороннем порядке или по соглашению сторон.

В одностороннем порядке

В некоторых случаях для взаимного зачета обязательств даже не нужно получать согласие второй стороны. Это возможно, если:

- у юридических лиц есть встречные требования друг к другу;

- срок оказания услуги уже наступил, не указан в договоре или определен местом востребования;

- требования однородны.

Последний пункт стоит рассмотреть подробно. Однородными признаются требования, предполагающие одинаковый способ оплаты. Если указана денежная форма для расчета по одному договору, значит, она же должна быть выбрана для погашения встречного обязательства. Валюта тоже имеет значение.

ООО «Иванов и партнеры» занимается грузоперевозками. Фирма доставила компании «Винтик и Шпунтик» крупную партию автозапчастей. Сумма оказанной услуги по договору составила 50 000 рублей.

В прошлом месяце владелец «Иванова» решил провести техобслуживание автопарка и обратился к своим же клиентам. «Винтик и шпунтик» оказали услугу и выставили счет на 40 000 рублей.

Так как имеются встречные требования и они однородные, любая из компаний может инициировать взаимозачет. Для этого достаточно известить контрагента должным образом.

Для того чтобы осуществить процедуру, нужно составить уведомление о взаимозачете и направить его второй стороне. Единой формы у данного документа нет. Чем больше информации вы укажете, тем лучше. Обязательно нужно прописать:

- виды услуг;

- реквизиты документов, на основании которых они были оказаны;

- даты возникновения требований;

- стоимость каждой услуги;

- сумму взаимозачета;

- сумму остатка долга (если требования неравноценны).

Отправьте бумагу на юридический адрес организации заказным письмом с уведомлением о вручении. Обязательно сохраните почтовый документ с отметкой о доставке. Если контрагент предъявит претензии, у вас будет доказательство, что вы сделали все по закону.

Важно! Если адресат не заберет письмо, вам придет извещение с почты о невозможности вручения. В этом случае при возникновении разногласий суд примет вашу сторону. Вы сделали все возможное, чтобы известить партнера по правилам.

По соглашению сторон

Партнеры могут договориться и провести взаимозачет совместно. Этот способ предпочтительнее, хоть и занимает больше времени. Ограничения, описанные в предыдущем пункте, в данном случае не действуют.

Взаимозачет по соглашению сторон проводят не только между двумя организациями. Участников может быть трое и больше. Это возможно, если у них образовалась круговая задолженность. То есть первая сторона является должником второй, вторая — третьей, а третья — первой.

Чтобы провести взаимозачет, нужно составить соглашение в свободной форме. В документе указывают:

- какие обязательства участвуют во взаимозачете;

- когда они возникли;

- когда должны быть погашены;

- в какой форме производится зачет.

Также необходимо определить дату вступления документа в силу и порядок действий каждой стороны после его подписания.

Если суммы долга разные, перед подписанием соглашения есть смысл составить акт сверки расчетов. Документ поможет избежать разногласий в дальнейшем. В нем указывают размер долга, остающегося после проведения взаимозачета.

Если оборотных средств не хватает, чтобы рассчитаться с партнерами, выручит Совкомбанк. Оформите кредит для бизнеса на выгодных условиях.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Как рассчитать налог при взаимозачете

Как мы уже сказали, нельзя просто списать задолженность и забыть про нее. Операция взаимозачета должна быть отражена в налоговой отчетности. Как именно, зависит от принятой в компании системы налогообложения — УСН или зачет налога на прибыль.

Рассмотрим подробнее каждый вариант, а также разберемся, как начисляют НДС.

Налог на прибыль

Налог на прибыль рассчитывают так: из доходов компании вычитают расходы, а к разнице применяют действующую ставку. Для учета доходов и расходов используют один из двух методов — кассовый или начисления:

- при применении метода начисления доходы и расходы фиксируют по факту выполнения обязательств по договору. Если компания А оказала услугу компании Б, но деньги еще не получила, доход все равно будет зафиксирован на дату оказания услуги. В этом случае отражать взаимозачет отдельно не нужно;

- при кассовом методе учет расходов и доходов происходит по факту поступления средств на счет. Чтобы произвести взаимозачет, операции по встречным обязательствам фиксируют на дату получения уведомления (если процедуру инициирует одна сторона) или на дату подписания соглашения (при договоренности между всеми сторонами).

Упрощенная система налогообложения

УСН — специальный режим, при котором вместо налога на прибыль, НДС и имущественного налога организация платит единый взнос.

Доходы и расходы по взаимным требованиям фиксируются на дату подписания соглашения или на дату получения уведомления от другой стороны.

Орел или решка: как выбрать систему налогообложения

Налог на добавленную стоимость

Порядок начисления НДС зависит от конкретной ситуации. Два самых распространенных варианта:

- Взаимозачет проводят по оказанным услугам или отгруженным товарам. В этом случае НДС уже включен в стоимость и начислять его снова не нужно.

- Компании произвели взаимозачет по авансам за товары или услуги. Налог начисляют на дату взаимозачета, и в течение пяти дней продавец выставляет покупателю счет.

Взаимозачет требований — удобный способ расчета между несколькими организациями. Он особенно актуален, если одна из сторон испытывает трудности с оплатой долга. Однако важно не допустить ошибок при совершении операции, чтобы избежать разбирательств в дальнейшем.