Чтобы компания эффективно развивалась, нужно знать, сколько она на самом деле зарабатывает. Где теряет средства, если прибыль по итогам оказывается недостаточной, а с чего наоборот зарабатывает. В идеале, анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

Для этого и есть ОПиУ.

ОПиУ – форма отчётности о прибылях и убытках, позволяющая посмотреть на компанию в какой-то период. То есть вы, как пользователь отчётности, видите сколько всего было в компании доходов и расходов за месяц/квартал/год.

Высшая математика для чайников

На первый взгляд суть поймёт любой дурак – ну вон тебе выручка, вот дальше расходы, итог чистая прибыль или не дай бог убыток. Ну и чего тут?

Это ошибочный подход.

Во-первых, ОПиУ фиксирует не движение денег как таковое, а движение обязательств. Иными словами, мы вписываем в отчётность не когда деньги пришли, а когда мы сделали то, за что они пришли. Или наоборот — когда нам оказали услугу или отгрузили товар.

Во-вторых, данный отчёт имеет определённую логику, так как начинается он строго от выручки и спускается через определенные типы расходов к главному – чистой прибыли или убытку.

Вот только чтобы ОПиУ правильно работал, нужно так же правильно классифицировать и полностью вносить все обязательства, которые проходят через вашу компанию. Иначе на выходе может получиться, что завод по производству зубочисток производит опилки (дополнительный доход), а клининговая компания моет без мыла и тряпки (забыли включить в себестоимость).

В общем, давайте составлять ОПиУ правильно.

Структура отчета

Остановимся на иерархии финансов подробно, так как это важный момент для понимания отчёта.

1. Основные доходы и расходы

С них начинается таблица ОПиУ. Они включают два простых пункта — выручку и себестоимость.

Выручка. Ее ставим на первое место. Это весь ваш доход от вашей основной деятельности. Если компания занимается несколькими видами бизнесов, которые являются для неё определяющими, то значит от них всех. Ниже мы разберём подробнее, что является основным доходом, а что нет.

Себестоимость. Данный расход включает в себя все прямые расходы по основному виду деятельности. Те расходы, которые напрямую зависят от количества проданных/произведенных товаров или оказанных услуг и без которых невозможно осуществление основной деятельности.

То есть, если у вас розничный оффлайн ритейл, то это аренда магазина, зарплата продавцам и консультантам, стоимость закупки товаров и так далее.

По итогам расчета себестоимости и вычета ее из выручки получаем первую значимую веху в ОПиУ — валовую прибыль.

Выручка – себестоимость = валовая прибыль.

2. Операционные расходы

Сюда входят траты на основную деятельность, которые нельзя вписать в себестоимость. Это могут быть, например, средства, потраченные на рекламу или на консультацию стороннего юриста. Сюда не входят налоги и выплаты по процентам кредитов и займов, их мы вынесем отдельно.

Операционные расходы представлены двумя категориями:

Коммерческие. Включают представительские расходы, нацеленные на привлечение клиента и поддержание бренда, а также на маркетинг и тому подобное.

Управленческие. Сюда входят зарплаты бухгалтеров, юристов, директоров, других специалистов, которые не участвуют в производстве основного продукта, а также аренда помещений, услуги почтовой службы, закупки офисной мебели и канцелярии, корпоративы и так далее вплоть до тортика Татьяне Васильевне. 60 лет как никак, давайте поздравим, коллеги…

Строго говоря, операционные расходы опциональны – их может в компании и не быть. Но всё же это редкость, потому что даже у самой мелкого бизнеса должен быть хотя бы один человек или аутсорс ведения учёта – это уже управленческий расход. Так же как любая мало-мальская плата за рекламу в соц. сетях или на площадках – коммерческий.

После вычета операционных расходов получаем операционную прибыль.

Валовая прибыль – операционные расходы = операционная прибыль.

3. Прочие доходы и расходы, налоги, амортизация и проценты

Прочие доходы. Вот мы и добрались до них. Это приятный момент для любой компании, тут главное не перепутать стороннюю выручку с основной. Какими могут прочие доходы? Официально это будут все те виды деятельности, которые не внесены в ваше свидетельство ЕГРЮЛ, однако по такому критерию немногие из малого бизнеса смогут грамотно разнести в отчётности данные поступления. Так что давайте лучше на примерах:

— Продали какое-то имущество;

— Сдали в аренду ненужное помещение или комнату в нём;

— Получили от кого-то на аутсорсе совсем мелкие суммы для сторонних задач;

— Финансовая деятельность — проценты по депозитам, курсовые разницы и так далее;

Прочие расходы. По своей экономической сути схожи с доходами, только со знаком минус. Это также могут быть проценты (только теперь это, скажем, процент на полученные вами кредиты и займы), курсовые разницы не в вашу пользу и так далее.

Отмечаем важный аспект – когда доходы и расходы по экономической сути одинаковы, то их правильнее свернуть. Это удобнее воспринимать и по сути логично. Как правило, речь о курсовых разницах. То есть если у вас в месяце было 10 рублей потерь от курса и 20 рублей выгоды, в отчётности отразите только 10 рублей выгоды.

Налоги. Сюда идёт отражение уплаченной суммы налога в соответствии с той системой налогообложения, которая используется. Отметим еще, что сюда не входят косвенные налоги (НДС) и сторонние налоги (торговый сбор, налог на имущество), это относится только к налогу на прибыль.

Амортизация. Перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа.

Чтобы было проще, обратимся к примеру.

Компания «Почки-цветочки» приобрела партию ноутбуков в офис, общей стоимостью 500.000 рублей, и поставила эти ноутбуки на баланс компании (про Баланс смотри предыдущую статью). В ОДДС пойдет общая сумма траты, а в ОПиУ мы будем делить ее на планируемый срок использования этих ноутбуков. К примеру, этот срок составляет 2 года — 24 месяца. Тогда в месяц в ОПиУ мы будем списывать по 20.833 рубля на амортизацию.

Примечание: амортизация используется только на основные средства и активы, находящиеся в Балансе компании.

Проценты по кредиту. Стоит объяснять? Сюда вносим исключительно проценты, которые компания платит по своим обязательствам. Тело долга в ОПиУ не учитывается.

Итог: операционная прибыль – прочие доходы и расходы, амортизация, налоги и проценты по кредиту = чистая прибыль.

Просто было на бумаге…

Порой класс расходов сложно определить. Так, например, маркетинговые расходы на анализ рынка продуктов и построение моделей спроса-предложения – это коммерческие траты или себестоимость?

Ответ всё же таков – это коммерческий расход, так как коммерческий расход по своей сути и нацелен на то, чтобы увеличить ваши доходы или сократить основные расходы в будущем. Однако по данному примеру вы можете понять, что бывают неоднозначные ситуации.

Чтобы упростить задачу классификации доходов на главные и побочные, удобно поставить вопрос таким образом: можете ли вы поместить данную услугу на рекламный баннер? Если нет, то доход лучше отнести к категории прочих. Так мы можем понять, к примеру, что завод по производству зубочисток не производит опилки, а ЖЭК не занимается сдачей подвальных и полуподвальных помещений внаём, но тем не менее может получать с этого побочный доход.

Побочный доход — приятный бонус, нерегулярное или непроизводственное поступление, на которое не стоит рассчитывать в профессиональной деятельности компании. Понимание этого и верное отражение в отчётности поможет вашему бизнесу избежать банкротства. И, напротив, станет спасательным кругом в сложный период, если вы будете обращать внимание на эту графу.

Важный аспект анализа

Мы неспроста посвятили в этой статье много внимания структуре отчёта, потому что именно по ней можно понять главное:

1) не тратятся ли в компании деньги на ненужные вещи

2) не тратятся ли в компании на нужные вещи деньги в ненужном объёме

Для этого нам помогают показатели рентабельности по каждому виду прибыли. Важно оценивать их в динамике, чтобы следить за тем, как развивается компания.

Например, если из месяца в месяц падает показатель рентабельности по валовой прибыли при сохранении рентабельности по чистой, то это значит, что выполнение наших обязательств по основной деятельности становится все дороже и дороже. Может, поставщик планомерно увеличивает стоимость закупки, или мы наняли дополнительный персонал, который пока что не влияет на прибыль. Все это помогает нам принимать верные управленческие решения и оставаться на плаву.

Соблюдайте периоды

Периодичность данных отчётов может быть любой, и сперва может показаться, что чем чаще они, тем лучше. Однако это не так.

Если у вас будет ежедневный ОПиУ, то ввиду слишком маленького периода вы можете не заметить ключевых ошибок. Тут работают большие числа.

Рекомендуемые периоды такие: месяц, квартал, год. Хорошо, если отчёты будут регулярными, тогда их будет легче сравнивать между собой.

Выводы

Как читать эту карту диагноза беглым взглядом? Всё просто: если суммы расходов в таблице не идут в порядке уменьшения и между ними нет существенной пропорции, то либо что-то в компании не так, либо учёт составлен некорректно. А некорректный учёт ведёт к некорректным решениям. А они, в свою очередь, ведут к тому, что в ОПиУ будет нечего считать, ведь компания обанкротится. Так, конечно, проще, но намного грустнее.

Автор — Даниил Лабанович

Редактор — Наталья Воденникова

Разрабатывать формы управленческой отчетности, в том числе Отчет о прибылях и убытках (ОПУ), можно по-разному. Часто компании при разработке ОПУ берут за основу формы бухгалтерских регистров, отчетов и расширяют их дополнительными показателями или отталкиваются от стандартов МСФО по составлению финансовой отчетности. Иногда Отчет о прибылях и убытках разрабатывают с нуля.

Чтобы комплексно рассмотреть вопрос об управленческом ОПУ, изучим особенности и главные отличия каждого подхода:

• «бухгалтерский» подход, когда за основу формы ОПУ берут бухгалтерский Отчет о финансовых результатах (ОФР);

• «международный» подход, когда основой Отчета о прибылях и убытках является стандарт МСФО;

• подход «с нуля», когда ОПУ разрабатывается как уникальный управленческий отчет, основанный на данных управленческого учета.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (РСБУ)

Отчет о финансовых результатах (форма № 2) — одна из обязательных форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций». Этот документ предназначен в первую очередь для внешних пользователей финансовой информации (государственные органы, кредиторы, инвесторы и др.).

Характерной особенностью ОФР является его строгая регламентация. Форма содержит обязательный набор показателей, которые компании не вправе сокращать или изменять. При этом предприятиям можно добавлять в форму новые показатели, если они хотят детализировать какую-либо информацию

Существует две формы Отчета о финансовых результатах — общая и упрощенная.

Общую форму обязаны применять все предприятия, за исключением компаний — субъектов малого предпринимательства, которые могут по своему желанию заполнять ОФР по упрощенной форме.

Назначение ОФР — предоставить финансовую информацию об эффективности деятельности предприятия за два последних календарных года.

В Отчете о финансовых результатах структурно представлены все доходы и расходы компании, рассчитанные по методу начисления, а также различные показатели прибыли.

Важная особенность ОФР: показатели необходимо вносить в отчет строго по данным бухгалтерского (налогового) учета. Общая форма Отчета о финансовых результатах и правила ее заполнения приведены в табл. 1.

|

Таблица 1. Форма ОФР и правила ее заполнения |

||

|

Показатель |

Код строки |

Правила заполнения |

|

Выручка |

2110 |

Оборот по кредиту счета 90 субсчет «Выручка», уменьшенному на оборот по дебету счета 90 субсчета «НДС» и «Акцизы» |

|

Себестоимость продаж |

2120 |

Оборот по дебету счета 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 23, 29, 41, 43, 45 |

|

Валовая прибыль (убыток) |

2100 |

Стр. 2110 – стр. 2120 |

|

Коммерческие расходы |

2210 |

Оборот по дебету счета 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 44 |

|

Управленческие расходы |

2220 |

Оборот по дебету счета 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 26 |

|

Прибыль (убыток) от продаж |

2200 |

Строка 2110 – стр. 2120 – стр. 2210 – стр. 2220 |

|

Доходы от участия в других организациях |

2310 |

Оборот по кредиту счета 91 субсчет «Прочие доходы» в корреспонденции с субсчетом с аналитикой доходов от участия в уставном капитале сторонних компаний |

|

Проценты к получению |

2320 |

Оборот по кредиту счета 91 субсчет «Прочие доходы» в корреспонденции с субсчетами с аналитикой о полученных процентах |

|

Проценты к уплате |

2330 |

Оборот по дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетами 66, 67 |

|

Прочие доходы |

2340 |

Оборот по кредиту счета 91 субсчет «Прочие доходы» за минусом показателей по строкам 2310 и 2320 |

|

Прочие расходы |

2350 |

Оборот по дебету счета 91 субсчет «Прочие расходы» за минусом показателей по строке 2330 |

|

Прибыль (убыток) до налогообложения |

2300 |

Строка 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 |

|

Налог на прибыль |

2410 |

Строка 2411 + стр. 2412. Если предприятие налог на прибыль не уплачивает, ставится прочерк |

|

Текущий налог на прибыль |

2411 |

Налог на прибыль по данным налогового учета (стр. 180 налоговой декларации по налогу на прибыль) |

|

Отложенный налог на прибыль |

2412 |

Величина, равная по сумме отложенному налоговому активу или отложенному налоговому обязательству. Заполняют предприятия, применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» |

|

Прочее |

2460 |

Единый налог по УСН по данным налоговой декларации. Если предприятие платит налог на прибыль, ставится прочерк |

|

Чистая прибыль (убыток) |

2400 |

Строка 2300 – стр. 2410 (2460) |

Управленческий Отчет о финансовых результатах может выглядеть следующим образом (табл. 2).

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Показатель |

Код строки формы ОФР |

Отчетный год |

Год, предшествующий отчетному |

|

Выручка |

2110 |

22 000 |

18 520 |

|

Себестоимость продаж |

2120 |

–11 885 |

–9856 |

|

Валовая прибыль (убыток) |

2100 |

10 115 |

8664 |

|

Коммерческие расходы |

2210 |

–510 |

|

|

Управленческие расходы |

2220 |

–252 |

|

|

Прибыль (убыток) от продаж |

2200 |

9863 |

8154 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

140 |

|

|

Проценты к уплате |

2330 |

–80 |

–65 |

|

Прочие доходы |

2340 |

||

|

Прочие расходы |

2350 |

–46 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

9783 |

8183 |

|

Налог на прибыль |

2410 |

–2225 |

–2000 |

|

Текущий налог на прибыль |

2411 |

–2225 |

–2000 |

|

Отложенный налог на прибыль |

2412 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

7558 |

6183 |

Как видим, Отчет о финансовых результатах показывает агрегированную финансовую информацию об основной (операционной) и прочей деятельности предприятия и его финансовых результатах. Это позволяет оценить:

• эффективность управления деятельностью компании на основе показателей рентабельности (прибыльности);

• динамику ключевых финансовых показателей за два последних календарных года;

• структуру расходов предприятия (прямые и косвенные затраты, расходы от основной и прочей деятельности) с целью определения возможных направлений повышения эффективности деятельности.

Поскольку ОФР является стандартизированным финансовым отчетом, он служит основной информационной базой для сравнения финансовых показателей различных предприятий внешними пользователями (контрагентами, кредиторами, потенциальными инвесторами и др.). Можно сравнивать показатели отдельного предприятия и ряда предприятий со среднеотраслевыми или нормативными значениями.

Основными методами анализа Отчета о финансовых результатах являются:

• горизонтальный анализ;

• вертикальный анализ;

• расчет финансовых коэффициентов.

Горизонтальный анализ

Горизонтальный анализ позволяет оценить абсолютное и относительное отклонение показателей отчета в динамике за два календарных года, определить направление (положительное или отрицательное) динамики финансовых показателей (табл. 3).

|

Таблица 3. Горизонтальный анализ ОФР, тыс. руб. |

||||

|

Показатель |

Отчетный год |

Год, предшествующий отчетному |

Отклонение |

Темп роста, % |

|

Выручка |

22 000 |

18 520 |

3480 |

118,8 |

|

Себестоимость продаж |

–11 885 |

–9856 |

–2029 |

120,6 |

|

Валовая прибыль (убыток) |

10 115 |

8664 |

1451 |

116,7 |

|

Коммерческие расходы |

–510 |

510 |

— |

|

|

Управленческие расходы |

–252 |

–252 |

— |

|

|

Прибыль (убыток) от продаж |

9863 |

8154 |

1709 |

121,0 |

|

Доходы от участия в других организациях |

0 |

— |

||

|

Проценты к получению |

140 |

–140 |

— |

|

|

Проценты к уплате |

–80 |

–65 |

–15 |

123,1 |

|

Прочие доходы |

0 |

— |

||

|

Прочие расходы |

–46 |

46 |

— |

|

|

Прибыль (убыток) до налогообложения |

9783 |

8183 |

1600 |

119,6 |

|

Налог на прибыль, в том числе: |

–2225 |

–2000 |

–225 |

111,3 |

|

Текущий налог на прибыль |

–2225 |

–2000 |

–225 |

111,3 |

|

Отложенный налог на прибыль |

0 |

— |

||

|

Прочее |

0 |

— |

||

|

Чистая прибыль (убыток) |

7558 |

6183 |

1375 |

122,2 |

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 10, 2021.

ОПУ показывает

результаты ряда хозяйственных операций

за некоторый период времени (месяц,

квартал, полгода, год). По этой причине

в заголовке отчёта указывается промежуток

времени, за который составлен отчёт.

Отчёт приводит в

соответствие выручку (доход) и затраты

(расходы), связанные с получением данной

выручки: Выручка – Затраты = Прибыль

Для этого при

составлении отчёта используется принцип

соответствия(или начисления).

Принцип

соответствия – отчет показывает

какая выручка получена за отчетный

период и каковы затраты, связанные с

этой выручкой, вне зависимости от

реального притока или оттока денежных

средств.

Ценность отчёта

можно увеличить путём введения

определённых и значимых статей, таблица

2.

Таблица 2. ОПУ за

отчётный период

|

Статьи |

Денежное |

|

Выручка (В)

— себестоимость

= Валовая прибыль

— операционные — амортизация

= Операционная

— проценты по

= Объявленная — налоги = Чистая прибыль

— изъятия

= Нераспределенная |

Выручка (В)—

Цифра выручки отражает сумму хозяйственных

операций по реализации продукции за

пределами предприятия. Термины «выручка»,

«продажи», «доход» и «оборот»

используются взаимозаменяемо. Выручка

являются источником большей части

денег, получаемых предприятием. Тем не

менее, эти операции учитываются, когда

товары и услуги поставляются покупателю

(по отгрузке), а не когда происходит

реальная оплата. Здесь действуетпринцип

регистрации дохода: доход отражается

в том периоде, когда он заработан и

получен или явно может быть получен, а

не когда получены деньги.

Действие принципа

соответствия создает разницу между

прибылью и потоком денежных средств

таким образом, что в конце отчётного

периода любые суммы, не оплаченные

покупателями, отражаются в выручке

и хранятся как текущие активы в статье

балансового отчёта «дебиторская

задолженность». При получении оплаты

увеличиваются денежные средства на

банковском счете, и уменьшается

дебиторская задолженность. На отчет о

прибылях и убытках эта операция влияния

не оказывает.

Себестоимость

реализованной продукции (СРП) – это

затраты, понесенные предприятием при

преобразовании ресурсов в готовую

продукцию. Такие затраты связаны с

приобретением и производством товаров,

готовых для реализации. Эти затраты

классифицируются на прямые затраты на

материалы, прямые затраты на оплату

труда и производственные накладные

(или косвенные) затраты. Прямые затраты

называют так, потому что их можно

проследить в продукции напрямую;

накладные расходы напрямую не связаны

с производством какого-либо конкретного

изделия, а связаны со всем объёмом

производства за отчётный период.

Производственные накладные затраты

включают также суммы амортизации по

производственным основным средствам.

Распределение

этих затрат по видам продукции

является очень важным процессом для

определения рентабельности каждого

изделия, и этот процесс, как правило,

базируется на тщательном анализе

различных операций производственного

процесса. Проблема распределения затрат

по видам продукции не так существенна

при определении суммарной прибыли.

Распределение

производственных затрат за данный

период между реализованными товарами

и товарно-материальным запасом может

быть очень важным для расчета прибыли.

Это распределение ясно показывает, как

глубоко связаны определение прибыли и

определение стоимости активов. Чем

больше затрат за период отнесено к

товарно-материальному запасу, тем

меньше себестоимость реализации. Это

двойственное определение себестоимости

реализации и товарно-материального

запаса, безусловно, основывается на

принципе соответствия затрат и выручки.

Взаимосвязь запасов

и себестоимости реализованной продукции

отражается формулой:

Запасы на конец

отчетного периода = запасы на начало

отчетного периода + запасы, приобретенные

в течение отчетного периода – себестоимость

реализованной продукции.

Для розничной

торговли в себестоимость реализованной

продукции входит стоимость реализованных

товаров по цене покупки.

Себестоимость

реализованной продукции изменяется в

соответствии с объёмами продаж.

Валовая прибыль(ВП)— это разница между выручкой от

реализации продукции и себестоимостью

реализованной продукции. Валовая прибыль

должна покрыть оставшиеся затраты

предприятия и в результате привести к

получению чистой прибыли.

Если цена, по

которой приобретаются сырьё и материалы

или цена, по которой продаётся готовая

продукция, изменяются, то это оказывает

влияние на величину валовой прибыли.

Операционные

затраты(ОЗ) – это затраты, которые

предприятие несёт в процессе продаж и

осуществления другой деятельности. К

ним относятся затраты на продажи и

зарплату сотрудников отдела сбыта;

административные затраты, затраты на

исследования и разработки и другие. По

своей природе эти затраты не зависят

от объёмов продажи и являются постоянными.

Затраты на

исследования и разработки являются

важной составляющей конкурентного

преимущества предприятия. На проведение

исследований и разработок могут

выделяться значительные ресурсы.

Несмотря на то, что выгоды от этих затрат

превратятся в доходы только в будущем,

принцип консерватизмапреобладает

в данной ситуации над принципом

соответствия, и эти затраты списываются

в расходы в тот год, когда они были

сделаны. Все прочие затраты списываются

по принципу начисления.

Многие предприятия

в ситуации, когда исследования и

разработки могут быть связаны с каким-то

конкретным видом продукции, не списывают

эти затраты на расходы, а аккумулируют

как актив и в конце концов списывают

их в износ (амортизируют) как расходы,

соответствующие доходам, при отражении

прибыли.

Амортизация –

это амортизация офисных помещений,

компьютерных серверов и других основных

средств, которые используются

административно-управленческим

персоналом и персоналом отдела сбыта.

Операционная

прибыль– это прибыль, которая

остаётся после вычитания из валовой

прибыли всех операционных затрат.

Операционная прибыль является важным

показателем, потому что только он

измеряет прибыльность, показанную

предприятием, на которую не оказывает

влияния способ финансирования компании.

Этот показатель содержит проценты и

дивиденды, полученные по инвестициям.

Проценты по

долгосрочному кредитуучитываются

отдельно как затраты на финансирование

деятельности предприятия.

Объявленная

прибыль— отражает эффект влияния на

прибыль затрат на финансирование и

является основой для налогообложения.

Налоги– эта

статья отчёта включает налоги, относимые

на прибыль.

Чистая прибыль– это прибыль, которая остаётся в

распоряжении владельцев предприятия.

Дивиденды или

изъятия– это часть чистой прибыли,

которая распределяется среди акционеров

(дивиденды), или изымается владельцами

предприятия.

Нераспределённая

прибыль– это оставшаяся часть чистой

прибыли, которая реинвестируется в

деятельность предприятия и, соответственно,

увеличивает капитал и активы.

Пример составления

ОПУ по задаче 1

Таблица 3. ОПУ за

отчётный год, т. у.е.

|

Показатели |

Значения |

Комментарии |

|

Выручка: |

480 |

По |

|

Себестоимость |

300 |

Для СРП СРП |

|

Валовая |

180 |

|

|

Операционные |

120 |

По |

|

Амортизация |

30 |

|

|

Операционная |

30 |

|

|

Проценты |

10 |

|

|

Объявленная |

20 |

|

|

Дивиденды |

0 |

По |

|

Нераспределённая |

20 |

Введение

Ранее мы рассмотрели отчет Баланс. Баланс — отчет, в который записываются остатки счетов активов и обязательств, то есть остаточный отчет. В финансах существуют еще два (но уже ОБОРОТНЫХ) отчета. Это Отчет о движении денежных средств (далее будем писать ОДДС или просто ДДС) и Отчет о прибылях и убытках (далее будем писать ОПУ).

Кстати, финансисты говорят, что “баланс — это фотография”. Активы и пассивы в балансе меняются после каждой операции. Но на дату отчетности баланс, как будто фотографируется, то есть фиксируются на один момент времени. Как фотография… человек двигается, смеется, .. щелчок фотоаппарата – и таким человек на этой фотографии останется навсегда. Поэтому, при анализе балансов предприятия следует просмотреть их несколько на разные даты отчетности. Человек тоже может выйти на фото со смешной гримасой, закрытыми глазами, то есть получится не таким, как всегда.

В отличии от баланса, отчеты ОПУ и ДДС — это отчеты не на дату, а отчеты за период. Раз ОПУ и ДДС — оборотные отчеты, то в них рассматриваются уже усредненные данные.

Баланс, ОПУ и ДДС — это три основных ФИНАНСОВЫХ отчета. Все другие отчеты — это либо производные от этих отчетов (например, косвенный отчет ДДС), или более частные (как изменение капитала), или управленческие – читайте об управленческом учете нашу статью «Что такое управленческий учет?».

Отчет баланс мы разобрали в прошлой статье, в этой мы поговорим об ОПУ.

1. Краткое знакомство с ОПУ

Кстати, у этих отчетов очень много синонимов. Перечислим их.

ОПУ = Факт БДР(бюджет доходов и расходов ) = Форма №2 в РСБУ = P&L (profit and loss) = income statement – это синонимы.

ДДС =Факт БДДС (бюджет движения денежных средств) = CF (Cash flow) = Форма №4 в РСБУ — это тоже синонимы.

Очевидно, что эти отчеты ОПУ и ДДС отличаются друг от друга (иначе это был бы один отчет, а не два:-).

Интуитивно понятно, о чем эти отчеты. Практически любому человеку понятны слова: Доход, Выручка, Прибыль, Расходы, Затраты, Издержки, Убытки. Также все мы пользуемся деньгами, поэтому нам знакомы слова Оплата (или Расход) и Приход денег. Также нам понятно, что Оплаты денег как-то связаны с Расходами, Затратами и Издержками. А Приходы денег как-то связаны с Доходами.

Да, эти слова связаны, но это не синонимы, как некоторые полагают.

На самом деле, в экономике предприятия – между Расходами-Затратами-Издержками (с одной стороны) и Оплатами денег и Расходами денег (с другой стороны) существует огромное отличие. И такое же отличие между Доходами и Приходами денег. Отличие между этими терминами и есть отличие между ОПУ и ДДС. Давайте объединим эти термины в таблицу (Рисунок 1).

Доходы и Выручка – это практически синонимы. Они относятся к ОПУ. В ДДС им соответствует Приход денег или Поступление денег (это полные синонимы). Издержки, Затраты, Расходы – это также практически синонимы. Это термины ОПУ. В ДДС им соответствуют Расходы денег и Оплаты (это полные синонимы). Все эти показатели – ОБОРОТНЫЕ.

Рисунок 1

Прибыль и Убытки – это термины, также относящиеся к ОПУ, но им нет соответствия в ДДС (остаток денег – имеет слабую корреляцию с Прибылью и Убытками), мы рассмотрим этот вопрос в статье про ДДС.

Строго говоря, Издержки, Затраты и Расходы – это немного разные термины. Но на практике эти термины разделяют только чистые методологи. Практическое сообщество в повседневной работе эти термины использует, как синонимы. А ту разницу, которая между этими терминами, конечно, есть, практическое сообщество (бухгалтера, экономисты, консультанты) понимает из контекста. Мы предлагаем действовать так же и разберем этот вопрос ниже.

Теперь рассмотрим в чем отличие ДДС от ОПУ. Как всегда, все легче воспринимается на примере.

Представьте, что у вас есть расходная статья «Ремонт». Что будет означать 100 руб. по статье «Ремонт» в ОПУ и в ДДС?

100 рублей в ДДС – означают, что Вы достали свой кошелек, открыли его, вынули 100 рублей, и передали ее в руки прорабу (или другому ответственному лицу), который делает вам ремонт.

А что такое 100 рублей по статье «Ремонт» в ОПУ? Это означает, что прораб подвел вас к оштукатуренной стене, сказал: «смотрите, мы с этой стеной закончили». Вы оценили качество работы и согласились подписать акт о выполнении этой работы на 100 рублей. Если же все понятийно без документов, то просто пожали руку и сказали, что “да, стена готова”.

Очевидно, что это различные события и они могут быть разделены между собой во времени годами. Можно заплатить за ремонт и ждать выполнения его (ремонта) год, а можно после законченного ремонта, год не платить строителям. Это абсолютно разные события. В одному случае Вы совершаете оплату, в другом соглашаетесь с тем, что работа выполнена.

Пример со строительством — это пример с услугами. Ниже мы рассмотрим более сложный пример, с товарами. Товары принципиально отличаются от услуг тем, что товары могут «полежать на складе», а услуга не может. Если товар мы можем купить, подержать его на складе, и только потом потребить, то услуга потребляется нами только в момент покупки.

Итак, пример №2. Представьте себе деревню, местный житель которой идет в магазин и говорит: «Зина, дай мне палку докторской до зарплаты». Продавец записывает что-то в тетрадке и дает палку колбасы. Оплата будет позже, но колбасу житель уже получил (по аналогии с оштукатуренной стеной – он ее получил). Произошли ли расходы по статье «Колбаса докторская»? Нет. Почему? Потому что ничего необратимого не произошло. Теоретически, колбасу можно перепродать, вернуть обратно в магазин. Она не исчезла, не испорчена.

Колбаса станет затратами, когда она будет съедена, когда произойдет событие, после которого колбасу в привычный вид вернуть невозможно ( но если и возможно, то с дополнительными затратами на восстановление). Это на самом деле логично. Затраты – это то, что потреблено безвозвратно. Колбаса съедена, дрова сожжены. И это первое условие признания затрат или расходов. То ключевое событие для признания затрат – это момент, после которого активы уже не могут быть еще раз использованы (Рисунок 2).

Рисунок 2

Отсюда, кстати, выражение «списание материалов в производство» — то есть признание, что материалов больше нет («списаны» в русском языке, означает, что раньше были, а теперь их нет).

Рассмотрим еще один нюанс, после чего мы объединим все в одну схему. Этот нюанс относится к производству. Если колбаса превратится в часть пиццы, то хотя она и использована, «списана в производство», она не исчезла в компании, она просто стала частью готовой продукции. От ее стоимости еще можно получить выгоды, и колбаса хоть и перестала быть колбасой – она просто стала другим активом, частью вкусной пиццы. Так же, как никуда не исчезла мука, она стала тестом в пицце, не исчезли и все другие ингредиенты. Поэтому хотя эти ингредиенты и “списаны в производство” они не будут затратами, а станут ими в тот момент, когда пицца будет продана. Только в момент продажи пиццы мы израсходовали (потеряли эти ресурсы): и нашу колбасу, и муку, и прочие ингредиенты. Потеряли для себя так же, как если бы мы ее съели. Правда мы приобрели в тот же самый момент (в момент продажи) другой ресурс (другой актив) – задолженность покупателя, и тем самым, возможно, родилась прибыль, если стоимость пиццы оказалось больше, чем стоимость входящих в нее ингредиентов (но это другой разговор, начнем его немного позже).

Теперь давайте подведем итог, в какой момент происходит расход? Рассмотрим схему на Рисунке 3. Поставщик поставляет нам товары (в нашем примере — это колбаса) и услуги (в нашем примере — это отопление). Синяя окружность – это граница компании. Красные стрелки – это движение ресурсов. Красными крестиками отмечены моменты времени, в которые признаются затраты (то есть, когда стоимость этих ресурсов попадает в отчет ОПУ). Таких моментов на схеме три (они обозначены цифрами).

Рисунок 3

Первый момент, когда будут признаны расходы – это момент получения услуги для внутреннего потребления. В нашем примере — отопление (на Рисунке 3, 1-й крестик). Так как услуга не может храниться на складе, то момент получения услуги и будет моментом, когда будут отображены расходы. Для протяженных во времени услуг, таких как отопление, услуги связи, аренды, чаще всего этот момент – это последний день месяца.

Но, будьте внимательны, если услуга стала частью готовой продукции, то тогда эти расходы будут признаны только в момент продажи. Если мы посчитали, что услуга отопления напрямую участвовала в изготовлении пиццы, то стоимость этой услуги будет внутри пиццы, до момента ее продажи.

Для сырья и материалов расход признается не в момент их получения (поступления на склад), а в момент внутреннего потребления ресурсов (на Рисунке 3, 2-й крестик ).

Но если сырье или услуга стали частью продукции, которую мы производим, то несмотря на то, что они и были потреблены (списаны в производство) – все равно, они (сырье или услуга) не будут признаваться расходами до момента, пока произведенная нами продукция не выйдет за границы компании (например, в случае продажи, или порчи) (на Рисунке 3, 3-й крестик).

Отсюда, кстати, два варианта, что может быть с расходами. Расходы могут «относится к расходам периода» или «идти в себестоимость продукции» (термин, так прямо и говорят: «это идет на себестоимость продукции»). Кстати, в этом и разница между расходами и затратами. Но так как мы сказали вначале, что профессиональное сообщество чаще понимает эти термины одинаковыми, то и мы не будем давать определений. Если Вы ваш собеседник делает акцент на их разделении, то Вы можете спросить: «речь о расходах периода» или о себестоимости?

Почему стоимость колбасы попадет в расходы в момент продажи пиццы – вряд ли у кого вызовет вопросы. Колбаса, находится в пицце, и хоть сама она уже не актив, но она неотъемлемая часть нового актива — пиццы. А как “внутри” пиццы может находится услуга, она же не материальна?

ОТВЕТ: Да, отопление не материально, но и труд не материален, но вряд ли кто оспорит, что затраты на труд (зарплата рабочих) не находится внутри пиццы. Расходы на труд учитывают «внутри» пиццы, и это правильно, так как не было бы труда – не было бы и пиццы.

Здесь есть одна интересная проблема. Для сырья и материалов практически однозначно можно сказать, относится ли сырье и материалы к себестоимости или к расходам периода. Потому что сырье и материалы физически становятся частью готовой продукции или нет. И это однозначно понятно.

Но вот проблема, находятся ли услуги отопление или труд внутри стоимости пиццы это не всегда однозначно. Например, зарплата начальника цеха или отопления цеха должны ли находится “внутри” пиццы или нет? И что правильнее, учесть эти расходы в стоимости пиццы, или сразу признать их расходами периода – это очень сложный, скорее даже теоретический вопрос, и он не решен до конца экономической наукой до сих пор. Мы в следующей главе поговорим об этом, а далее перейдем к проводкам и практике.

ГЛАВНОЕ в ГЛАВЕ: научиться понимать разницу между платежами и расходами.

2. Калькулирование затрат и расчет себестоимости продукции

В этой главе мы рассмотрим, как два способа учета затрат (отнесение к расходам периода или на себестоимость продукции) будут влиять на отчетность. Рассмотрим пример. Представим, что мы производитель мебели, и в одном цеху мы делаем столы и стулья. У нас есть небольшое заводоуправление, которое обеспечивает работу цеха: бухгалтер, снабженец, юрист и другие обеспечительные службы. У нас есть отопление в цеху, и начальник цеха, который руководит участком производства столов и стульев. Руководство хочет получить «полную себестоимость продукции». Чтобы (цитата): «точно знать, а какая продукция насколько выгодна!?»

Сотрудники исполняют указание, и начинают делить все расходы между двумя видами продукции.

Сначала рассмотрим вопрос, каким образом считалась бы себестоимость произведенной продукции, если бы мы производили только стулья?

В этом случае, мы бы учитывали все материалы, которые мы передавали в цех в течении всего месяца (списывали в производство). И так же в течении месяца мы бы учитывали все изготовленные стулья (каждая смена сдавала бы их на склад готовой продукции). Если представить бухгалтерские счета в виде уже известных нам “самолетиков”, то это бы выглядело так, как указано на Рисунке 4.

Рисунок 4

В конце месяца, мы бы подвели итоги: в цех было передано (израсходовано) ресурсов на сумму 1000 руб., а продукции выпущено 40 шт. Тогда цена одной штуки будет 1000/40 = 25 руб.

А далее, используя какой-то механизм мы “дописываем” стоимость переданных на склад стульев, делая проводку Дебет Готовая продукция и Кредит Затраты производства 1000 руб. После этого в балансе эта сумма 1000 руб. будет отражаться в Готовой продукции, а остатки в Незавершенном производстве будут равны 0 руб. (1000 руб. дебетового оборота “минус” 1000 руб. кредитового оборота). Рисунок 5.

Рисунок 5

Теперь усложняем задачу, считаем отдельно, столы и стулья. В этом случае, мы просто используем какой-то разделитель учета для счета Затраты производства. Это можно сделать двумя способами. Первый способ, ввести дополнительную аналитику, еще одно измерение — Аналитика счета 1 (Рисунок 6).

Рисунок 6

Второй способ -методом комбинаторики перебрать все нужные нам варианты. Например, 20.01. – столы, а 20.02 – стулья (Рисунок 7).

Рисунок 7

Почему методом комбинаторики? Потому, что если у нас будет два разделителя на счете, нам нужно перебрать все эти комбинации. Например, рассмотрим счет материалы, с разделителем склад и номенклатура. Например у нас два склада (1, и 2) и два товара (мука и сахар). В этом случае, мы вынуждены были бы перебирать склады и номенклатуру, и у нас было бы 4-е варианта, 4-е субсчета. Допустим, 10.01 – склад 1, 10.02 – склад 2. Сахар – 01, мука – 02. Тогда у нас было бы 4-е субсчета.

10.01.01 мука на складе 1

10.01.02 сахар на складе 1

10.02.01 мука на складе 2

10.02.02 сахар на складе 2

Давайте проиллюстрируем оба эти способа.

При списании затрат в производство, мы используем разделить на счете (то есть указываем, какая продукция будет изготовлена из данного сырья и материалов). Также при сдаче готовой продукции из цеха на склад, мы ведем учет, что было произведено, стулья или столы. (Рисунок 8). В итоге мы подсчитали, что на изготовление стульев за месяц ушло 400 руб. затрат, а на изготовление столов — 600. При этом за месяц было произведено 17 столов и 23 стула. Потом простым делением мы получаем себестоимость столов и стульев (600 / 17 = 35 руб.; и 400 / 23 = 17 руб.).

Рисунок 8

Во втором случае методика расчета будет такой же, за исключением того, что мы использовали другой разделитель – субсчет (Рисунок 9).

Рисунок 9

Мы дошли до термина субсчет. Субсчета – это, как бы зависимые счета, подсчета. Для них применимо правило: сумма ОСТАТКОВ и ОБОРОТОВ по субсчетам равны ОБОРОТАМ и ОСТАТКАМ основного счета. То есть Дебетовый оборот 20.01 плюс Дебетовый оборот 20.02 – равно Дебетовому обороту 20 счета. Точно так и все остальные показатели: Кредитовый оборот, дебетовый и кредитовый остатки на начало и конец периода – сумма субсчетов равна сумме основного счета по соответствующим показателям. Дополнительно можно представить это в виде графа или в виде самолетиков (см. Рисунок 10).

Рисунок 10

Мы посчитали с вами прямые расходы, и посчитали прямую себестоимость столов и стульев. Себестоимость одной единицы продукции равна: для стульев – 17 руб., а для столов – 35. (Рисунок 8). Вспоминаем условие задачи: «У нас есть небольшое заводоуправление, которое обеспечивает работу цеха: бухгалтер, снабженец, юрист и другие обеспечительные службы. У нас есть отопление в цеху, и начальник цеха, который руководит двумя участками.» Допустим, что сумма этих расходов тоже составляет 1000 руб. Это постоянные косвенные расходы.

Постоянные расходы – это расходы, которые не зависят от количества произведенной продукции. Если мы произведем 10 и 30 стульев, то затраты на материалы будут во втором случае в три раза больше. Затраты на материалы – переменные расходы, то есть они меняются в зависимости от того, сколько произведено продукции. Постоянные же – не зависят, сколько бы не было произведено столов и стульев, зарплата бухгалтера не поменяется.

Косвенные, чуть более сложный термин. Косвенные – те, которые невозможно напрямую отнести со столами и стульями. Например, зарплата бухгалтера. Но этот термин менее строгий, так как если бы производились только столы, то зарплата бухгалтера тоже бы была прямыми расходами, как и материалы. То есть если мы выбираем разные “объекты калькулирования” затраты могут превратиться из косвенных в прямые и наоборот.

В нашем случае будем считать, что наши расходы на общее управление – это и постоянные и косвенные расходы (то есть очевидно напрямую их отнести на себестоимость невозможно).

Еще раз напомним, что 1000 руб. составляет себестоимость продукции (400 стулья и 600 столы). И 1000 руб. затраты на заводоуправление, которые напрямую к себестоимости не относятся, и их нужно распределить.

Распределение осуществляется пропорционально, по какой-то базе. Базой могут быть прямые переменные расходы (то есть это 400/(600+400) и 600/(600+400)), или расходы на оплату труда (рабочих в производстве) или какая-то другая база. Например, площадь участков производства столов и стульев, для распределения отопления и освещения. Предположим мы выбрали экономически правильную базу. И поделили 1000 руб. в той же пропорции, как и переменные расходы: 400 – на стулья и 600 – на столы. То есть себестоимость столов станет:

(600 прямых-переменных-производственных + 600 постоянных-косвенных)/17 = 70 руб.

или просто 35 * 2

А себестоимость стульев станет:

(400 + 400)/23 = 34 руб. или просто 17 руб. *2.

Теперь посмотрим, как это повлияет на отчетность? Давайте для простоты будем считать, что мы не продали за отчетный период ни одного стула и ни одного стола.

Как будут выглядеть наши ОПУ и Баланс, если мы распределили/не распределили постоянные-косвенные расходы на себестоимость продукции( не распределили – значит сразу списали сразу в расходы периода). (Рисунок 11). В случае когда мы распределили расходы на себестоимость продукции, наш отчет выглядит лучше. Запасов в балансе у нас на 2000 руб. И хотя и прибыль 0, но и убытков нет. А в случае когда мы постоянные-косвенные списали в расходы периода, у нас убыток в 1000 руб. да и в балансе готовой продукции всего на 1000 руб., а не на 2000 руб. Это предприятие выглядит гораздо хуже. И убытки и гораздо меньше продукции на складе (в денежном выражении, конечно, в натуральном количество будет одно и тоже в обоих случаях).

Рисунок 11

А теперь давайте поменяем условие. Мы продали не 0 штук, а всю продукцию по следующим ценам: стулья по 30 рублей, столы по 100 рублей.

Выручка будет равна 23 шт * 30 руб. + 100 руб. * 17 шт = 2390 руб. Себестоимость будет в одном случае 1000 руб., а в другом случае 2000 руб. Прибыль, в обоих случаях будет одинакова (не важно попали ли косвенные расходы в расходы периода или эта 1000 попала в расходы в составе строки «себестоимость»). В одном случае 1000 руб. попала в себестоимость (была размазана по себестоимости продукции), а во втором случае эта 1000 попала в Постоянные-косвенные расходы (Рисунок 12).

Рисунок 12

А теперь представим ситуацию, что коммерческий директор посмотрел на отчет о продажах, в разрезе прибыли по разным группам товаров.

Рисунок 13

Верхние отчеты – это стоимость и себестоимость одной единицы. Цена стола 100, а себестоимость в двух случаях разная. В одном случае она 35, в другом 70 (в два раза больше). Тогда Валовая прибыль за единицу тоже разная, в одном случае 65, а в другом случае 30.

Для стульев ситуация несколько другая. Пока себестоимость состояла только из прямых переменных расходов, то продажи стульев были прибыльны (30 цена, 17 себестоимость). А в случае после распределения постоянных косвенных на себестоимость в отчетности мы видим убыток от продажи каждой единицы. Этот убыток от продажи каждого стула равен 4 руб. А в целом убыток от продажи всех стульев 110 руб.

На основе этого отчета коммерческий директор принял решение, о том, чтобы стулья исключили из производства продукции.

И в следующем месяце были произведены только столы. Рынок не дал нам продать их больше и были проданы те же 17 штук столов. Как будут выглядеть наш отчет в обоих случаях (и в случае распределения на себестоимость и в случае расходов периода) (Рисунок 14).

Рисунок 14

Коммерческий директор удивится, когда ознакомится с этими отчетами, так как при неизменных продажах прибыльной (с его точки зрения) продукции столов и прекращении производства убыточной (с его точки зрения) продукции, прибыль не выросла, а упала (вместо 390 стала 100). Это произошло потому, что мы каждый проданный стул покрывал 13 рублей из постоянных-косвенных затрат, которые были на него распределены. Себестоимость стула на самом деле была 17, а не 34, и даже если бы цена продажи была всего 18, и каждый стул бы возмещал все один рубль постоянных-косвенных расходов, то все равно при закрытии производства этого продукта этот рубль должен компенсировать другой продукт.

Конечно, это вымышленные примеры, и точно такие же можно привести и в защиту распределения постоянных и косвенных затрат. И несмотря на это с полной себестоимостью нужно быть осторожным.

Транспортные расходы по доставке столов и стульев в одной машине в собственную торговую точку – так же будут косвенными (переменными-косвенными) по отношению к себестоимости столов и стульев, но справедливо их разделить не сложно в отличии от зарплаты бухгалтера, в нашем примере. И эта ситуация не приведет к ошибке. Но (повторимся), при распределении затрат нужно быть очень осторожным.

Мысль, что разные методики учета дадут разные результаты в отчетности – очень важна. Относится это только к двум отчетам из трех, к Балансу и к ОПУ. ДДС – абсолютно объективный отчет. Движение денег – нельзя изменить меняя способы ведения учета, а ОПУ и Баланс – можно.

Система учета затрат, при которой косвенные расходы не относятся на себестоимость продукции называется “директ-костингом”. Нам это пригодится в 4-ой главе.

3. Структура отчета ОПУ

На практике можно встретить много вариантов ОПУ, но их суть одна и та же. Приведем усредненный пример (Рисунок 15).

Кстати, мы обсудили момент, когда мы признаем расходы, но не обсуждали, когда мы признаем выручку. Этот вопрос также не однозначный. Интересный пример, когда вы покупаете одежду или обувь и даже платите за нее, то скорее всего продавец признает выручку не в размере 100%, так как часть одежды по статистики возвращается. И этот статистический % не признается выручкой. С другой стороны – несмотря на такой пример, на практике, чаще всего, момент признания выручки – это момент перехода рисков владения и права собственности.

Рисунок 15

Зачем используется данный отчет? Почему нельзя просто использовать отчет о движении денег, тем более, что он объективен, его нельзя изменить, поменяв способ расчета?

Основная идея (почему нельзя заменить ОПУ другими отчетами) в том, что прибыль – это одно из самых главных условий для длительного существования предприятия, если не самое главное условие. Потому что Прибыль это единственный долговременный источник финансирования любой компании. И ОПУ – это своего рода некий компас, который каждый месяц нам сообщает, верным ли путем мы идем. Прошел месяц, мы смотрим в отчет ОПУ и видим, что прибыль нас устраивает, значит при прочих равных мы идем верным направлением. Прошел следующий месяц – вместо прибыли убыток, начинаем разбираться, что пошло не так. Конечно, это все утрировано, но крупными штрихами этот процесс выглядит именно так.

Здесь можно привести классический пример, когда руководство в желании получить прибыль перестает ремонтировать оборудование, максимально снижает зарплату, переезжает в офис на окраине города и прочее… И пока оборудование не начнет выходить из строя, пока работники ищут новую работу – то на этот период прибыль временно возрастет, и только потом, гораздо позже начнет падать, когда эти изменения уже становятся необратимыми. Можно привести обратный пример, когда компания не показывает прибыли, но происходит это за счет того, что компания осваивает все новые и новые продукты, рынки, то ее прибыль впереди (так ведет себя, например Amazon.. Но если такие необычные случаи не рассматривать, то можно сказать, что ОПУ с его показателем прибыли за период, это самый главный показатель здоровья предприятия. Эта стрелка компаса, которая говорит, прошли ли мы этот месяц в верном направлении. И без ОПУ такого показателя бы не было. В этом главное предназначение ОПУ.

Если бы мы вместо прибыли мы принимали во внимание положительный денежный поток в ДДС, то мы могли бы ошибиться. Поток мог бы быть положительным, но за счет предоплат клиентов, за счет того, что мы получаем от поставщиков материала, а не платим им (или платим позже), за счет кредитов банков. Поэтому мы так много и уделили времени, что же такое расход и когда он возникает в Главе 1 «Краткое знакомство с ОПУ»

Помните историю с МММ? У них долгое время был положительный поток за счет прихода новых клиентов, которые и покрывали % по кредиту старым клиентам. То есть был положительный денежный поток, при том, что были колоссальные убытки (дохода не было, а % расход был колоссальный и он покрывался не доходом, а притоком денег следующих клиентов).

То есть информацию, которую предоставляет ОПУ, заменить ничем нельзя — это компас указывающий в верном ли направлении движется предприятие.

4. Счет продаж (счет 90) — ядро ОПУи его связь с балансом

Теперь рассмотрим математику ОПУ и его связь с балансом. И ответим на вопрос, что же такое 90 счет? Как он работает? Пассивный он или активный?

И есть еще самый главный вопрос. Помните правило двойной записи? Именно оно приводит к тому, что баланс (математически) сходится всегда. Но если Вы внимательны, то Вы заметили, что счета “выручка” или “продажи” (это синонимы) в балансе нет. Тогда как это работает? Балансовые счета корреспондируют не с балансовым счетом, то есть нарушают правило двойной записи, а баланс при этом все равно сходится?

Сначала рассмотрим упрощенную схему проводок в виде графа (Рисунок 16).

Рисунок 16

Или давайте заменим коды счетов их названиями (Рисунок 17). Читается все очень легко:

Рисунок 17

Помним, что все эти стрелки имеют суммовое выражение в деньгах.

Здесь, наверное, понадобится несколько уточнений, чтобы легче было понять проводки ниже. (Помните правило: активный счет растет по дебету? А пассивный по кредиту?)

(1) Счета расчетов с контрагентами ведут себя одновременно и как активные и как пассивные счета. Такие коллаборационисты: если остаток на конец будет кредитовый, то запишется в пассив баланса (мы этому контрагенту должны), а если остаток будет дебетовый, то в актив баланса (контрагент нам должен). А в остальном все как и обычные счета, записываем в КРЕДИТ (в ПАССИВ) то, что увеличивает наш долг перед контрагентом, а в ДЕБЕТ (в АКТИВ) то что уменьшает наш долг перед контрагентом или увеличивает его долг перед нами.

(2) Если материалы списаны, ЗП начислена, но нет готовой продукции, то все затраты остануться в балансе в незавершенном производстве. Это тоже актив баланса: мука превратилась в тесто, но это не готовая продукция для нас, если мы – пекарня. Но завтра в следующую смену – тесто станет готовой продукцией — хлебом.

(3) Счет расчета с работниками ведет себя как счет расчета с контрагентами.

- Поставщик → Материалы (Дт Материалы (А) Кт Поставщик (П))

Материалов на складе стало больше, задолженность перед поставщиком также выросла. - Поставщик → Производство (Дт Незавершенное производство (А) Кт Поставщик (П))

Поставщик оказывает услуги для производства; затрат стало больше, то есть в конечном итоге себестоимость продукции возросла, и при этом и задолженность перед поставщиком также выросла. - Материалы → Производство (Дт Незавершенное производство (А) Кт Материалы (А))

Себестоимость незавершенного производства станет больше, а материалов станет меньше. - Работники → Производство (Дт Незавершенное производство (А) Кт Работники (П))

Долг перед работниками возрос, и возросла себестоимость незавершенного производства. - Производство → Готовая продукция (Дт Готовая продукция (А) Кт Незавершенное производство (А))

Готовой продукции стало больше, стоимости в незавершенном производстве стало меньше. - Готовая продукция → Продажи (Дт Продажи (?) Кт Готовая продукция (А))

Понятно, что стало меньше готовой продукции, но вот чего стало больше или меньше – мы рассмотрим чуть позже. - Продажи → Покупатель (Дт Покупатель (А) Кт Продажи (?))

Понятно, что задолженность покупателя стала больше, но вот что за Кт Продажи? - Покупатель → Деньги (Дт Деньги (А) Кт Покупатель (А))

Понятно, что задолженность покупателя стала меньше, а денег стало больше.

Давайте чуточку усложним схему, добавим еще один счет 26 (на нем в РСБУ отражаются общехозяйственные расходы (можно сказать, что это косвенные постоянные расходы). И применим метод «директ-костинг», в котором все косвенные затраты относятся к расходам периода, то есть они не распределяются на себестоимость готовой продукции. Тогда проводки будут выглядеть вот таким образом (Рисунок 18). Кому сложно «читать» проводки со счетами можно посмотреть рисунок с названиями счетов (Рисунок 19). На рисунке указана корреспонденция 26 только со счетом 70 (расчеты по заработной плате). Это только для того, чтобы не загромождать рисунок. На самом деле, конечно, в жизни будет корреспонденция и со счетом 10 (например, канцелярия), и со счетом 60 (например, связь).

Рисунок 18

Рисунок 19

Так что же такое счет 90? Давайте нарисуем его отдельно, и счета, с которыми он связан (Рисунок 20).

Рисунок 20

А теперь перерисуем это в виде «бухгалтерских самолетиков» (Рисунок 21).

- 43 → 90 (Дт 90 Кт 43)

- 26 → 90 (Дт 90 Кт 26)

- 90 → 62 (Дт 62 Кт 90)

Счет 90 – это как бы узел расчета прибыли. На кредитовой стороне отражается выручка (мы позже поймем почему на кредитовой). Это то, что увеличивает нам прибыль. А на дебетовой стороне то, что нам прибыль уменьшает. Итог счета за месяц попадает в баланс.

Рисунок 21

Смотрите, как у нас на 90 счете получился ОПУ (Рисунок 22). Достаточно лишь переписать строки в одну таблицу, и мы увидим структуру ОПУ.

Кстати, интересно, почему выручка — с кредитовой стороны счета? Понятно, что можно объяснить методом исключений (от обратного), ведь операция отгрузки товара увеличивает задолженность покупателя (Дт покупатель — отсюда кстати и слово Дебитор), то есть остается кредит счета. Но как это понять в связке с балансом? На этот вопрос мы тоже ответим в данной главе.

Рисунок 22

Давайте попробуем представить, а где этот счет в балансе? Это можно представить и следующим образом: Давайте рассмотрим, как эти операции изменяли ли бы баланс? Давайте рассмотрим баланс на Рисунке 23.

Рисунок 23

Предположим, мы совершили большую сделку и разом продали всю готовую продукцию на складе. Первым делом, мы должны начислить выручку. Операция начисления выручки должна увеличить задолженность покупателя и увеличить нашу потенциальную прибыль. Если бы себестоимость продаваемой готовой продукции была бы равна нулю, то выручка была бы равна нашей прибыли. То есть мы можем представить, что выручку можно представить как проводку на Рисунке 24. ДТ Задолженность покупателя КТ Выручка.

Рисунок 24

Но так как себестоимость готовой продукции не равна нулю, то следующей проводкой нам нужно списать эту стоимость в уменьшение прибыли. Мы же теряем эту продукцию, эти активы уходя от нас. При этом себестоимость товаров уменьшает эту прибыль. Причем на величину тем большую, чем эта себестоимость составляет (Рисунок 25). Посмотрите внимательно, стоимость “готовой продукции” ушла из активов (тем самым активы стали меньше на эту сумму), но при этом и пассивы стали меньше на эту же сумму. И можно представить, что счет выручка уменьшен на себестоимость готовой продукции. Чему равно Выручка – Себестоимость готовой продукции? Правильно – это равняется прибыли.

Рисунок 25

После списание стоимости готовой продукции в себестоимость продаж, наш баланс будет выглядеть как на Рисунке 26. Он сойдется, так как мы уменьшим и активы и пассивы на одну и туже сумму — на себестоимость Готовой продукции.

Рисунок 26

Это интересно, что до момента продажи, чем больше себестоимость готовой продукции, тем больше наши активы в балансе, то есть, тем лучше. На самом то деле, чем выше себестоимость, тем хуже, но пока не свершилась операция продажи, мы можем пребывать в неведении, быть уверенными, что все с предприятием хорошо и только в момент продажи мы поймем, что сделка убыточна. Стандарты МСФО пытаются эту ситуацию регулировать, поговорим об этом в статье про МСФО.

Помните вопросы в начале этой главы?

Что же такое 90 счет (счет продаж)? Как он работает? Пассивный он или активный? И самый важный вопрос, как получается, что счета Выручка, в балансе нет, и при этом баланс не все равно сходится, когда со счетом выручка корреспондируют наши балансовые счета (которые остатками записываются в баланс)?

Давайте еще раз вернемся к нашим рисункам, иллюстрирующим, как проводки со счетом Выручка влияют на баланс?

- Самое важное. Хотя счета 90 (Счет Продажи) в балансе, но на самом деле он незримо присутствует в балансе. Смотрите Рисунок 27. Начисление выручки потенциально увеличивает собственный капитал. То есть двойная запись сохраняется. А когда списывается себестоимость, то двойная запись сохраняется тоже (хотя и в неявном виде). Сохранение двойной записи и приводит к тому, что баланс сходится.

- Выручка ведет себя как пассивный счет. То есть растет по кредиту. Это происходит потому, что в конечном счете итоги этого счета увеличат Нераспределенную прибыль, которая является Пассивным счетом (растет по кредиту). Если говорить в проводках, то в после того, как мы рассчитали все себестоимости — мы делаем последнюю, окончательную проводку: Дт “Продажи” Кт “Нераспределенная прибыль”.

То есть прибыль была на КТ 90, а перешла на Кредит 84 (Нераспределенная прибыль), но все равно в Кредит баланса.

Рисунок 27

Можно этот процесс представить еще и таким рисунком. Смотрите Рисунок 28. Счет 90 (продажи) как бы вынесен за рамки баланса. Но при этом, когда итог этого счета за период записывается в баланс, то баланс это “не рвет”. (Почему это происходит это мы рассмотрели на Рисунке 27). Итоги Прибыли в ОПУ за период равны приращению Нераспределенной прибыли в балансе за тот же период. Другим словами, если Нераспределенная прибыль в ОПУ за 2016 год, равна 100 рублей, то Нераспределенная прибыль в балансе на 31.12.16 минус Нераспределенная прибыль на 01.01.16 также равны 100 рублей.

Рисунок 28

5. Способ представления ОПУ с использованием правила знаков вместо Дт, Кт.

Помните, мы обсуждали способ использовать вместо Дебета и Кредита знаки “+” и “–” и алгебраические правила сложения (сложения с учетом знака).

Тогда мы можем представить единый отчет ОПУ и Баланс (и это даст еще один способ восприятия). Дебетовые остатки — с “+”, а кредитовые с “–”. Сумма активов и пассивов равна 0.

- Проводка 1: Начисление выручки. Дт Покупатели Кт Продажи. (+10) Покупатели (–10) Выручка.

- Проводка 2: Списание себестоимости готовой продукции. Дт Продажи Кт Готовая продукция. (+3) Продажи (–3) Готовая продукция.

- Проводка 3: Расходы на рекламу. Дт Коммерческие расходы Кт Задолженность поставщику. (+2)Коммерческие расходы (–2)Задолженность поставщику.

- Проводка 4: Начисление зарплаты управленческому персоналу. Дт Управленческие затраты Кт Задолженность персоналу. (+1)Управленческие затраты (–1) Задолженность персоналу.

Рисунок 29

Сумма оборотов по статьям ОПУ даст ОПУ за период (на Рисунке 29 ОПУ выделен жирной рамкой). Остатки на конец периода — это баланс на конец периода. Сумма всех строк ОПУ равна (-5) [давайте пересчитаем -10+3+2+1= -5]. Эта и есть та прибыль, которая пойдет в баланс, то есть увеличит собственный капитал за этот отчетный период.

Способ использовать “+” и “–” вместо ДТ и КТ — это самый удобный способ представления. Рисунок 29 демонстрирует это. В сервисе A-Techs мы предлагем использовать именно этот способ отражения проводок в учете. Хотя A-Techs позволяет использовать и другие способы: например, совсем без проводок.

6. Корреспонденция счетов при расчете себестоимости.

Рассмотрим практический пример расчета себестоимости. Расчет себестоимости можно представить как граф, в котором узлы — это рабочие центры (участок, на котором делаются те или иные рабочие операции), а ребра графа — это перемещения ресурсов: труда (сч. 70), материалов (сч. 10), и полуфабрикатов между рабочими центрами.

Рисунок 30

Рабочим центром в учете может быть физическое место, станок, участок линии. Например, в производстве велосипедной рамы могут быть следующие рабочие участки: порезка трубы (отрезной станок), изгиб трубы (станок-трубогиб), сварка труб в раму (сварочный участок). В этом случае граф можно представить, как физическую схему перемещения ресурсов и затрат.

Но также рабочим центром в учете может быть и операция. Когда физически в одном и том же месте делаются разные операции, и мы ведем учет затрат на эти операции. Например, при производстве большой металлоконструкции. Физически конструкция находится в центре цеха, но в один день над ней производится одна операция (отверстия в балках), а в другой день — другая (покраска конструкции). В этом случае граф представляет собой набор действий.

Опишем, что мы видим на Рисунке 30. Стол собирается из столешницы и ножек, которые скрепляются болтами и гайками. Ножки делаются из досок, с помощью операций резки и шлифовки (это можно увидеть по ресурсам, стоимость которых входит в полуфабрикат “ножки стола”). Столешница тоже производится из досок, которые склеиваются под прессом и потом шлифуются. Из Рисунка 30 видно, что мы считаем себестоимость продукции в два этапа, сначала делаем промежуточное вычисление себестоимости полуфабрикатов (столешницы и ножек), и только после этого мы рассчитываем себестоимость самого стола.

Мы уже знаем, что для того, чтобы разделить информацию, нам требуется ввести разделитель учета. Это могут быть либо субсчета, например: 20.01 — столешница, 20.02 — ножки стола, 20.03 — стол в сборе. Это может быть счет с разделителем справочником. Например: 20 счет//Подразделения или 20 счет// Продукция. Или 20 счет//Подразделения//Продукция.

В зависимости от того, насколько подробно мы хотим видеть наш процесс производства, мы можем вводить различное число промежуточных “узлов”. Мы можем не считать себестоимость полуфабрикатов, а сразу считать себестоимость стола.

Рисунок 31

А можем считать более подробно. На Рисунке 32 мы ввели еще один “узел” — заготовки для ножек стола. Которые позже шлифуются и становятся готовыми ножками. В этом случае у нас добавится еще один субсчет (или справочник-разделитель). Например, 20.01 — столешница, 20.02 — заготовка ножки, 20.03 — ножка для стола, 20.04 — стол в сборе. Или 20 счет и Справочник Продукция: Столешница, Заготовка ножки, Ножка для стола, Стол в сборе.

Рисунок 32

В более подробном случае у нас есть возможность отслеживать промежуточные результаты производства, но взамен нам потребуется больше операций в учете.

Теперь давайте рассмотрим как происходит сам расчет (Рисунок 33). Мы не стали указывать на рисунке все проводки, чтобы не загромождать рисунок. На первом этапе (проводки 1 и 2), мы списываем в счет 20/Заготовка ножки Зарплату (70 счет) и материалы (10). В течении месяца мы собираем все расходы (по дебетовой стороне). В нашем примере это 20 руб. после чего мы считаем, сколько заготовок ножек было произведено (в нашем примере 10 штук). Простым делением (20 руб./10 шт) мы получаем 2 руб./шт. Теперь мы сможем рассчитать сумму проводки 4. 10 штук * 2 руб. = 20 руб.

В течении месяца в счет 20/Ножка для стола также были списаны расходы на оплату труда на 10 руб. В итоге 10 шт ножек стали стоить суммарно не 20, а 30 руб. Теперь мы можем рассчитать стоимость проводки номер 5. На участок сборки стола (или в учете на счет 20/Стол в сборе) было передано 8 ножек. Так как цена ножки 3 руб./ шт,то в суммовом выражении 8 шт равны 24 руб. То есть мы последовательно в каждом “узле” рассчитываем все затраты в суммовом выражении и отдельно учитываем, сколько было выпущено продукции (этого узла). Далее мы делим сумму всех затрат на количество произведенной продукции и получаем себестоимость для этой продукции этого месяца.

Рисунок 33

Так как в течении месяца не все затраты известны в реальном времени, то в течении месяца считается только выпуск в штуках, и в конце месяца, когда собраны и внесены в систему все документы по затратам, то запускается процедура, которая к проводкам в штуках добавляет суммовое выражение.

В следующей статье мы рассмотрим последний оставшийся финансовый отчет — Отчет о Движении денежных средств.

Этот отчет интересует руководство предприятия больше всего. Ибо именно он говорит о том, как сработало предприятие за отчетный период.

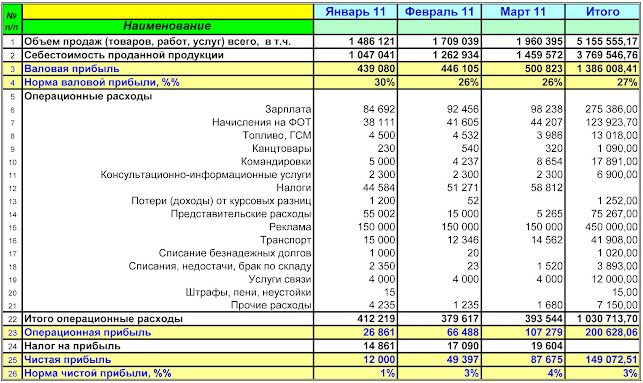

Рассмотрим на примере самой простой формы:

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный период (строка 1) вычитаем себестоимость проданной продукции (строка 2). Получаем валовую прибыль (строка 3).

Настоятельно рекомендую вводить показатель нормы валовой прибыли (строка 4). Этот показатель демонстрирует, какую долю в общей сумме ваших продаж составляет прибыль.

Расходная часть состоит из постоянных расходов, уровень которых не зависит напрямую от объема продаж. (Это правило иногда не совсем соблюдается, но об этом чуть позже).

Статьи расходов (строки с 6 по 21-ю) указаны условно. Статьи расходов в вашем отчете могут отличаться, главное чтобы вам было понятно, что за расходы отнесены на данные статьи. И перечень этих расходов должен соответствовать аналитике счета 92 (Постоянные или административные расходы).

Далее следует сумма операционной прибыли (Валовая прибыль – Итого расходов).

Сумма налога на прибыль (строка 23).

И самый главный итог: Сумма чистой прибыли. (Операционная прибыль – Налог на прибыль). Итог работы предприятия за отчетный период. Сумма чистой прибыли по отчету о прибылях и убытках должна равняться строке 1.4Пассива баланса « в т.ч. за отчетный период».

Показатель «Норма чистой прибыли» (строка 26) демонстрирует, какая доля чистой прибыли содержится в общей сумме продаж предприятия за отчетный период.

Очень важный момент! НДС и отчет о прибылях и убытках

Согласно международным стандартам — информация в отчете о прибылях и убытках отражается без НДС. Исходя из той логики, что убрав этот налог из доходной и расходной части, мы получаем:

1. Более корректную сумму чистой прибыли.

2. Более корректные цифры доходов и расходов, которые в реальности завышены на сумму этого налога.

Это абсолютно правильный подход, если ваше предприятие честно платит все налоги.

Но в условиях Украины предприятия часто предпочитают «оптимизировать» суммы, которые подлежат уплате в бюджет как налог на добавленную стоимость. И НДС уже больше похож по своей сути не на налог, а на ещё одну издержку (абсолютно нормируемую, сумма которой определяется или утверждением руководителя предприятия, или договоренностями с налоговой инспекцией). Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

В данном примере я описал самый простой вид отчета о прибылях и убытках.

Рассмотрим ещё два. Разница между ними только в группировке расходов.

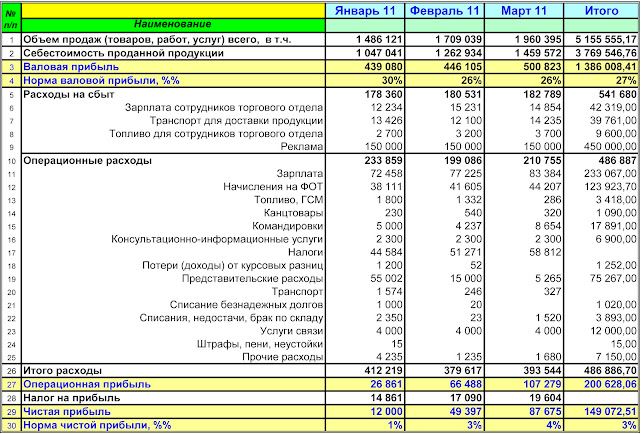

2 вариант

Постоянные расходы поделены на две части:

1. Расходы на сбыт. То есть расходы, которые непосредственно связаны со сбытом продукции, но в себестоимость продукции не попали. Выделение данного вида расходов позволяет, более четко понимать затраты на реализацию продукции.

2. Операционные расходы. Все прочие постоянные расходы.

Этот вариант по сравнению с первым имеет преимущество в том, что более наглядно предоставлены расходы на сбыт.

Минус состоит в том, что некоторые статьи расходов поделены между двумя блоками.

Например: зарплата или затраты на топливо, и чтобы понять так сколько же тратится всего по этим статьям придется складывать на калькуляторе.

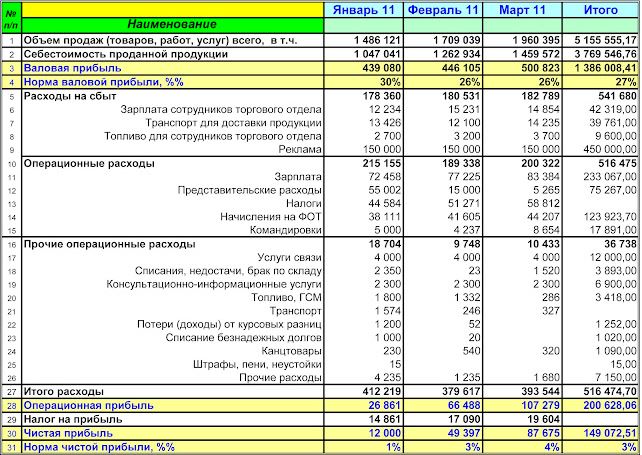

3 вариант

Постоянные расходы делятся на три части.

1. Расходы на сбыт. Аналогично второму варианту

2. Операционные расходы. В этом блоке расположены наиболее крупные статьи расходов.

3. Прочие операционные расходы. В этом блоке расположены статьи с незначительным объемом расходов.

Все рассмотренные выше варианты отчета, имеют право на существование и решать вам какая форма подходит больше такую и внедрять.

Если вам нужен вышеописанный отчет в формате Excel — пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.

Артем Коваль

Hi! I’m Adhavi, The lead developer at Joomlabuff. I love to build Joomla Templates! Thanks for visiting this website, feel free to drop us a line!