Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Содержание

- Вторая скрипка финансовой отчётности

- Структура отчёта

- По графам

- По строкам

- Дополнительные сведения

- Упрощённый отчёт

- Что показывает ОФР

Вторая скрипка финансовой отчётности

Действующая форма отчёта о финансовых результатах (ОФР) утверждена приказом Минфина РФ от 02.07.2010 № 66н. Это бланк по ОКУД 0710002. Вместе с балансом он составляет основу бухгалтерской отчётности (БО), остальные же формы считаются приложениями к этим документам.

Последние изменения в ОФР внесли в 2019 году приказом Минфина от 19.04.2019 № 61н. Одни строки были из него исключены, другие – добавлены, третьи поменяли название. Важное изменение – теперь заполнять формы бухотчётности следует только в тысячах рублей (раньше можно было в миллионах).

В составе финансовой отчётности ОФР подаётся в ИФНС в течение трёх месяцев после окончания года, то есть до 31 марта включительно. Например, за 2022 год организации отчитались до 31.03.2023, а за текущий год будут подавать финансовую отчётность только в 2024 году. Поскольку 31.03.2024 – воскресенье, то по обычному правилу срок будет продлён до ближайшего рабочего дня – до 01.04.2024.

Бухгалтеры часто по старинке называют ОФР формой № 2, потому что документы, входящие в состав финансовой отчётности, были пронумерованы. Данному отчёту был присвоен номер «2». Это означает, что по важности он уступает лишь балансу, которому присвоен № 1. Нумерацию отменили, а привычка осталась.

Раньше ОФР носил другое название – отчёт о прибылях и убытках. И оно полностью раскрывает его суть, ведь он содержит расчёт различных показателей прибыли или убытка.

Структура отчёта

Основная часть ОФР – таблица, в которой приводятся показатели деятельности компании. Выше таблицы в специальные поля нужно вписать период, за который составляется ОФР, дату его формирования, название юрлица, ИНН, основной код по ОКВЭД-2, организационную форму компании и статистические коды: ОКПО, ОКОПФ, ОКФС.

Ниже представлен пример отчёта о финансовых результатах ООО «Восход» за 2022 год. Разберём подробно эту форму.

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 3000 | 2800 | |

| Себестоимость продаж | 2120 | ( 2000 ) | ( 1900 ) | |

| Валовая прибыль (убыток) | 2100 | 1000 | 900 | |

| Коммерческие расходы | 2210 | ( 50 ) | ( 35 ) | |

| Управленческие расходы | 2220 | ( 100 ) | ( 85 ) | |

| Прибыль (убыток) от продаж | 2200 | 850 | 780 | |

| Доходы от участия в других организациях | 2310 | 0 | 0 | |

| Проценты к получению | 2320 | 0 | 0 | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Прибыль (убыток) до налогообложения | 2300 | 845 | 760 | |

| Налог на прибыль | 2410 | 169 | 152 | |

| в т.ч. текущий налог на прибыль |

2411 | ( 169 ) | ( 152 ) | |

| отложенный налог на прибыль | 2412 | 0 | 0 | |

| Прочее | 2460 | 0 | 0 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

По графам

Первая графа – пояснения. В ней приводится номер соответствующего пояснения, искать которые нужно в пояснительной записке к балансу и ОФР. Пояснения может не быть.

Вторая графа – перечень показателей, которые содержатся в отчёте. Их мы рассмотрим ниже. Третья графа – код строки.

Четвёртая и пятая графы – показатели за отчётный и предшествующий периоды. Например, в ОФР за 2022 год в графе 4 будут данные 2022 года, а в графе 5 – те же показатели за 2021 год.

По строкам

Прежде обратим внимание, что в графах 4 и 5 некоторые показатели отражаются в скобках. Например, себестоимость, коммерческие расходы и так далее. Это означает, что значение такой строки вычитается из предыдущего результата. Так, валовая прибыль равна выручке, уменьшенной на себестоимость продаж. Поэтому по строке 2120 в графах 4 и 5 показатель вносится в скобках.

В строках, код которых заканчивается на «00», показатели нужно рассчитать. Их всего 4 – это валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Данные для остальных строк берутся из регистров бухгалтерского учёта в соответствии с правилами, закреплёнными в Положениях по бухучёту. Например, показатель строки «Себестоимость продаж» может складываться из оборотов по дебету субсчёта 90.2 в корреспонденции с кредитом счетов 20, 23, 29, 41, 43. Как именно формируется каждый показатель, зависит ещё и от учётной политики компании.

Как правило, бухучёт ведётся в специальных программах, и ОФР формируется по запросу пользователя автоматически. Не приходится вручную разносить данные из регистров по строкам отчёта. Но понимать, как заполнить отчёт о финансовых результатах, какие данные в нём представлены и что они означают, будет полезно любому руководителю и владельцу бизнеса.

Рассмотрим, как рассчитываются показатели строк. Выручка идёт выше остальных, то есть от неё начинается расчёт. Выручка – это доход компании от обычных видов деятельности, связанных с реализацией товаров и услуг. Далее идёт себестоимость продаж – сумма расходов в рамках деятельности, по итогу которой получена выручка. Показатель себестоимости нужно отражать в круглых скобках. Это значит, что он вычитается из выручки, а не складывается с ней. В результате вычитания получается валовая прибыль – общий доход компании до того, как будут вычтены налоги с прибыли и учтены сопутствующие реализации расходы.

Дальше расчёт производится по такому же принципу (в скобках указан код строки).

Если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220), получится прибыль от продаж (2200). Коммерческие расходы – это траты на рекламу и сбыт продукции (хранение, перевозку). Управленческими считают расходы по управлению организацией, например, на содержание администрации или бухгалтерии.

Далее идёт расчёт прибыли до налогообложения (2300). К прибыли от продаж (2200) нужно прибавить:

- доходы от участия в других организациях (2310) – полученные дивиденды или деньги от продажи долей в других компаниях;

- проценты к получению (2320), например, доход от суммы на депозите;

- прочие доходы (2340), которые подлежат налогообложению, но ещё не были учтены в других группах доходов.

Из полученного результата следует вычесть:

- проценты к уплате (2330) – это расходы по кредитам, займам;

- прочие расходы (2350) – траты, которые не отнесены в другие категории, но включаются в расходы до налогообложения.

Итог будет означать результат работы компании до вычета налога на прибыль или доход (2300).

Остаётся рассчитать самый важный для владельца показатель – чистую прибыль (2400). Это именно та сумма, которую он может забрать себе или пустить на расширение бизнеса. Чистая прибыль получается так:

- прибыль до налогообложения уменьшается на расходы по налогу на прибыль или увеличивается на доходы, связанные с эти налогом (2410). Для применяющих льготные режимы подразумевается налог на доход, например, при УСН;

- полученный результат уменьшается на расходы или увеличивается на доходы, которые нигде не учтены, но влияют на прибыль (2460).

Строка 2120 «Налог на прибыль» — это не всегда расходы, поэтому скобки не стоят. Показатель складывается из суммы двух строк:

- 2411 – текущий налог на прибыль, то есть сумма налога за отчётный период согласно декларации. Текущий налог — это всегда расходы;

- 2412 – отложенный налог. Подразумевается временная налоговая разница. Она может быть положительной, то есть доходом, если налоговые активы компании больше её обязательств, поэтому в форме круглые скобки не стоят.

Важно: если в результате расчёта получился убыток, его нужно указать в круглых скобках. Например, чистый убыток в размере 100 000 рублей в строке 2400 ОФР отражается как (100).

Дополнительные сведения

После чистой прибыли (2400) в ОФР идёт таблица со справочной информацией. В ней отражаются показатели, которые на чистую прибыль не влияют, но включаются в совокупный финансовый результат.

Если в периоде имела место переоценка основных средств и в итоге изменился добавочный капитал, эту сумму нужно отразить по строке 2510. Результат от операций, не вошедший в чистую прибыль или убыток, отражается по строке 2520. В строке 2530 считается налог на прибыль от операций, результаты которых отражены по строкам 2510 и 2520.

В строке 2500 подсчитывается совокупный финансовый результат – производится корректировка чистой прибыли из строки 2400 на показатели из строк 2510, 2520 и 2530.

В строках 2900 и 2910 акционерные общества справочно отражают показатели по акциям.

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

Что показывает ОФР

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Общества с ограниченной ответственностью (ООО), применяющие общую систему налогообложения (ОСНО), обязаны сдавать ежеквартальную налоговую отчетность в ИФНС по месту своей регистрации за следующие отчетные периоды:

— 1 квартал — январь, февраль, март;

— 2 квартал — апрель, май, июнь или полугодие;

— 3 квартал — июль, август, сентябрь или 9 месяцев;

— 4 квартал — октябрь, ноябрь, декабрь или год.

Ежеквартальная или ежемесячная отчетность ООО по налогу на прибыль организаций

Налог на прибыль платят компании, применяющие ОСНО. Сроки направления в бюджет авансов по этому налогу и представления деклараций напрямую зависят от оборотов предприятия.

В текущем 2020 году действует три варианта расчета авансовых платежей по налогу на прибыль и соответствующей периодичности их уплаты: ежеквартально; ежемесячно, ориентируясь на прибыль предыдущего квартала; ежемесячно по фактической прибыли. Каждый из них требует от предприятия выполнения определенных условий при том, что лимит выручки на 2020 год составляет 15 млн рублей.

Кто вправе платить авансы по налогу на прибыль каждый квартал? Организации, у которых сумма выручки за каждый из четырех предшествующих кварталов не превысила в среднем 15 млн рублей.

Кто обязан направлять ежемесячные авансовые платежи, исходя из прибыли предыдущего квартала? Предприятия, у которых выручка за каждый из четырех последних кварталов превысила в среднем 15 млн рублей.

И кто может выбрать ежемесячные авансовые платежи по фактически полученной прибыли? Организации с выручкой более 15 млн рублей за последние четыре квартала. Такие налогоплательщики обязаны подать соответствующее заявление в налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода на ежемесячные выплаты.

Действующая сегодня форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Ежеквартальная отчетность ООО по НДС

Юридические лица и предприниматели на ОСНО являются плательщиками НДС. Они уплачивают НДС и подают отчеты по нему по итогам квартала или месяца. Ежеквартально переводят этот налог в бюджет представители бизнеса, которые занимаются реализацией товаров, выполнением работ или оказанием услуг на российской территории. Они подают обязательную отчетность в налоговую инспекцию по итогам квартала не позднее 25 числа месяца, следующего за отчетным периодом. То есть, организации и предприниматели вправе отправить декларацию в ИФНС в любой день с 1 по 25 число месяца, который идет за отчетным кварталом, но не позже крайнего дня, установленного законодательством. В том случае, если крайняя дата выпадает на выходной, срок сдачи декларации продлевается до следующего рабочего дня.

Сегодня декларация по НДС представляется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558 с учетом правок из приказа ФНС от 28.12.2018 № СА-7-3/853. Изменения связаны с повышением НДС до 20%.

Отчеты ООО на упрощенной системе налогообложения

Общества с ограниченной ответственностью, применяющие упрощенную систему налогообложения (УСН) не уплачивают налог на прибыль и соответственно не представляют отчеты по нему. Также ООО на УСН не признаются плательщиками НДС за исключением определенных случаев:

— импорта товаров на территорию России;

— ведения операций по договорам простого товарищества, договорам доверительного управления имуществом и концессионным соглашениям на территории России;

— операций, по которым организация признается налоговым агентом по НДС в соответствии со ст. 161 Налогового кодекса РФ;

— выставления организацией счетов-фактур покупателям с выделением суммы налога (исключение — случаи, когда организация действует в рамках посреднического договора от своего имени).

ООО на «упрощенке» подают в налоговую инспекцию декларацию по УСН один раз в год до 31 марта года, следующего за отчетным периодом.

Какие отчеты ООО сдают по итогам квартала и месяца в соответствии с выбранным налоговым режимом — в следующих таблицах.

Ежеквартальная отчетность ООО, подаваемая в налоговую инспекцию

|

Налоговая декларация по налогу на прибыль |

До 28 апреля/ 28 июля/ 28 октября/ 28 января Организации, созданные в декабре, первый платеж рассчитывают исходя из прибыли за декабрь и 1 квартал следующего года. Срок уплаты – не позднее 28 апреля следующего года |

|

Налоговая декларация по НДС |

До 25 апреля/ 25 июля/ 25 октября/ 25 января |

|

Единая упрощенная декларация |

До 20 апреля/ 20 июля/ 20 октября/ 20 января |

|

Расчет по страховым взносам |

До 30 апреля/ 30 июля/ 30 октября/ 30 января |

|

Расчет 6-НДФЛ |

До 30 апреля/ 30 июля/ 30 октября/ 1 марта |

Ежемесячная или ежеквартальная отчетность ООО, направляемая во внебюджетные фонды

|

Отчеты в Пенсионный фонд (ПФР) |

|

|

СЗВ-М |

Каждый месяц не позднее 15 числа, следующего за отчетным периодом |

|

СЗВ-ТД |

Каждый месяц не позднее дня, следующего за кадровым перемещением |

|

Отчеты в ФСС |

|

|

Форма ФСС |

Каждый квартал не позднее 20 числа месяца, следующего за отчетным периодом, — на бумаге и 25 числа – в электронном виде |

Квартальные (промежуточные) бухгалтерские отчеты ООО

Квартальные (промежуточные) бухгалтерские отчеты ООО представляются только заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника предприятия в соответствии с нормами пункта 3 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ.

Что изменилось в форме 6-НДФЛ

В новой редакции отчёта теперь другие штрих-коды.

В первом разделе в строке 020 вместо удержанного НДФЛ нужно указывать налог, подлежащий перечислению. Изменился большой блок со строками 021-022, в которых общую сумму удержанного налога разбивали по срокам перечисления согласно НК. Теперь тут всего четыре строки 021, 022, 023 и 024 – для сумм, подлежащих перечислению по первому, второму, третьему и четвёртому срокам отчётного квартала.

6-НДФЛ за 2023 год нужно сдавать в новые сроки из п. 2 ст. 230 НК:

-

за первый квартал, полугодие, 9 месяцев – не позднее 25 числа месяца, следующего за отчётным периодом;

-

за год – не позднее 25 февраля следующего года.

Если дата сдачи выпадает на выходной, нерабочий, праздничный день, срок переносится на следующий рабочий день.

Подарок для наших читателей – практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Инструкция по заполнению 6-НДФЛ в 2023 году

Начиная с отчётности за первый квартал 2023 года нужно отчитываться по форме, утверждённой Приказом ФНС № ЕД-7-11/753 от 15 октября 2020 года в новой редакции. Расчёт 6-НДФЛ состоит из титульного листа, двух разделов и приложения № 1. 6-НДФЛ за 2022 год нужно сдавать по форме в прежней редакции.

Общие правила заполнения

Если численность физлиц, по которым нужно отчитаться, не превышает 10 человек, отчёт можно сдавать на бумаге. Чтобы заполнить бланк вручную, придерживайтесь правил:

-

пишите чёрной, фиолетовой или синей ручкой заглавными печатными буквами;

-

показатели вписывайте начиная с первой ячейки слева;

-

в незаполненных ячейках ставьте прочерки;

-

если нет суммовых показателей, пишите «0»;

-

не исправляйте ошибки корректирующими средствами;

-

пронумеруйте все страницы начиная с титульного листа – 001, 002, 003 и т. д.

Если вы заполняете отчёт на компьютере, чтобы потом распечатать, используйте шрифт Courier New размером 16-18 пт. При заполнении на компьютере числовые показатели выравниваются по правому краю, а прочерки не ставятся.

Титульный лист

В новой редакции отчёта здесь изменился только штрих-код. Заполните на титульном листе:

-

ИНН и КПП (если есть);

-

«Номер корректировки» – «0 – -», если за этот отчётный период вы сдаёте 6-НДФЛ впервые;

-

код отчётного периода – «21» первый квартал, «31» полугодие, «33» девять месяцев, «34» год;

-

календарный год – 2023;

-

код налогового органа – можно узнать в сервисе ФНС;

-

код «По месту нахождения (учёта)» – по месту жительства ИП «120», по месту нахождения организации «214»;

-

«Налоговый агент» –название вашей организации или полные ФИО ИП;

-

код по ОКМО – код муниципального образования, на территории которого вы находитесь;

-

номер контактного телефона без пробелов и чёрточек.

После заполнения 6-НДФЛ укажите общее количество страниц отчёта.

В разделе с подтверждением достоверности и полноты сведений укажите, кто подписывает отчёт:

-

«1» – налоговый агент, то есть ИП или руководитель организации;

-

«2» – его уполномоченный представитель.

Ниже впишите построчно полные ФИО руководителя организации или уполномоченного лица. ИП эти строки не заполняет.

Поставьте подпись и дату подписания отчёта.

Если отчёт подписывает представитель налогового агента, заполните две последние строки титульного листа – название и реквизиты доверенности или другого документа, подтверждающего полномочия.

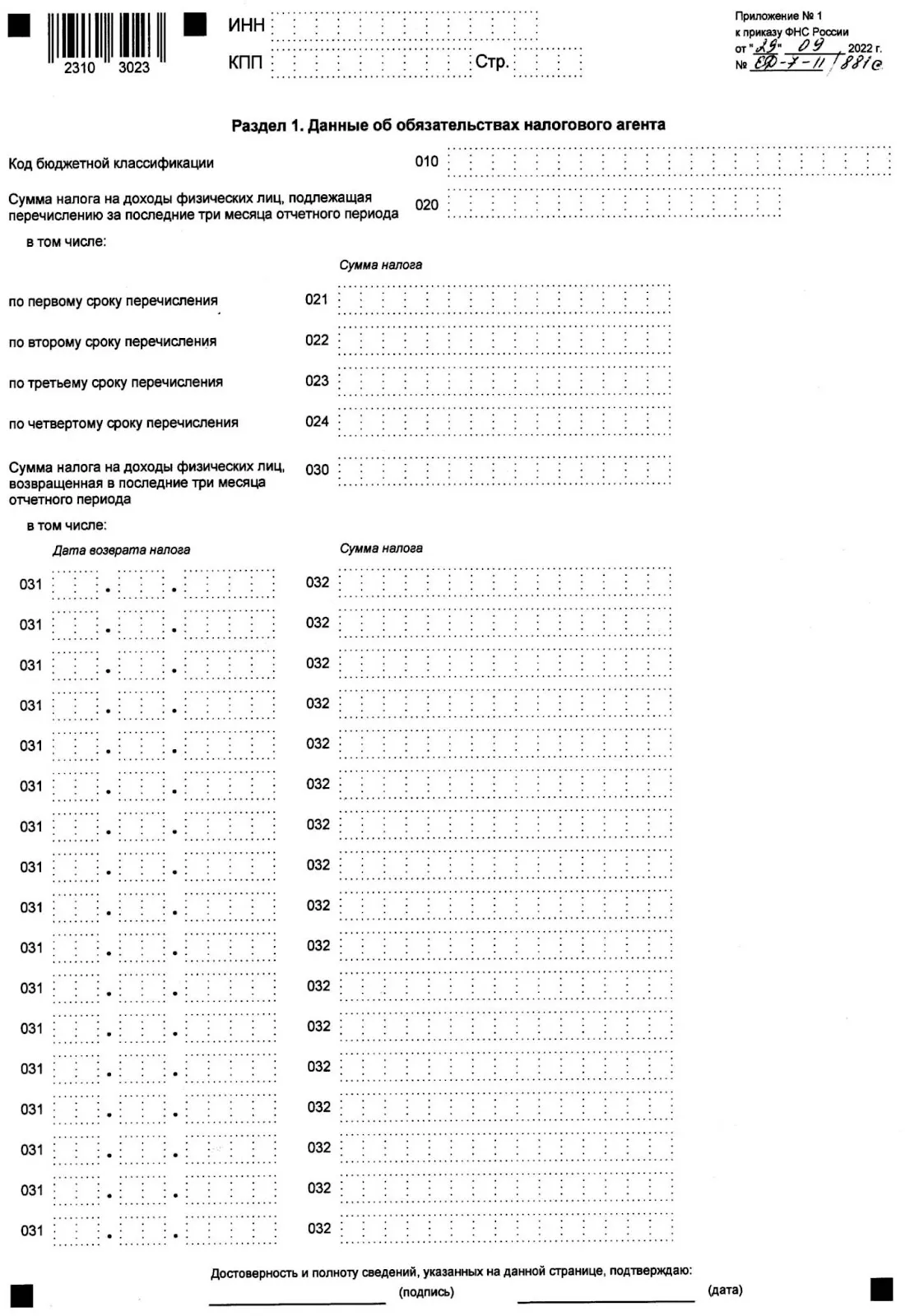

Раздел 1

В нём отражают сведения об НДФЛ, удержанном за последние три месяца отчётного периода. Например, в отчёте за первый квартал – за январь, февраль, март.

В строке 010 укажите код бюджетной классификации:

-

182 1 01 02010 01 1000 110 – для НДФЛ с доходов, не превышающих 5 млн руб.;

-

182 1 01 02080 01 1000 110 – для НДФЛ с доходов более 5 млн руб.

Строка 020 – общая сумма налога, которую надо было перечислить в бюджет за последние три месяца отчётного периода.

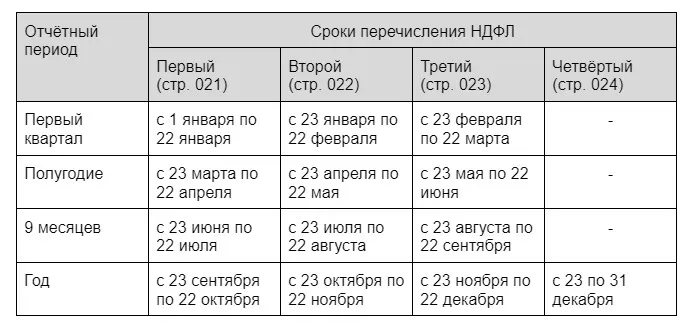

Строки 021 – 024 – суммы исчисленного и удержанного НДФЛ, разбитые по четырём срокам перечисления. Для каждого отчётного периода сроки будут разные, так как с 2023 года налоговые агенты должны перечислять НДФЛ на единый налоговый счёт:

-

не позднее 28 января, если налог удержан за период с 1 по 22 января;

-

не позднее 28 числа, если налог удержан за период с 23 числа прошлого месяца по 22 число текущего;

-

не позднее последнего рабочего дня календарного года, если налог удержан за период с 23 по 31 декабря.

Например, налог с аванса удержали 16 января 2023 года. В отчёте за первый квартал он попадёт в строку 021, так как он начислен и удержан за период с 1 по 22 января и подлежит перечислению по первому сроку.

В отчётах за первый квартал, полугодие и девять месяцев строка 024 не заполняется.

Сумма строк с 021 по 024 должна равняться строке 020.

Строки 030 – 032 заполняют, если в отчётном периоде вы возвращали работникам излишне удержанный НДФЛ. Такие возвраты прописаны в ст. 231 НК.

Строка 030 – общая сумма возвращённого налога, которую нужно расписать по строкам:

-

031 – дата возврата;

-

032 – НДФЛ, возвращённый в дату, указанную в строке 031.

Раздел 2

Предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Его заполняют нарастающим итогом.

Если у работников были доходы, облагаемые по разным ставкам НДФЛ, для каждой нужно заполнить отдельный раздел 2.

Строка 100 – ставка НДФЛ.

Строка 105 – КБК как в строке 010 раздела 1.

Строка 110 – общая сумма начисленных и фактически полученных доходов, разбитая по строкам:

-

111 – в виде дивидендов;

-

112 – по трудовым договорам;

-

113 – по гражданско-правовым договорам.

Строка 120 – количество работников, исполнителей по договорам ГПХ и других физлиц, которым в отчётном периоде вы начисляли налогооблагаемые доходы.

Строка 130 – общая сумма всех стандартных, социальных, имущественных налоговых вычетов, которые уменьшили налогооблагаемый доход.

Строки 140 – общая сумма начисленного НДФЛ, из неё выделите налог с дивидендов и с доходов ВКС и заполните строки 141 и 142

Строку 150 заполняют, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников.

Строка 160 – фактически удержанный налог.

Строка 170 – НДФЛ, который не получится удержать до окончания года.

Строки 180 и 190 – суммы излишне удержанного и возвращённого налога.

Приложение № 1

Представляет собой справки о доходах и суммах НДФЛ, составленные отдельно по каждому физлицу. Приложение заполняют только по итогам календарного года.

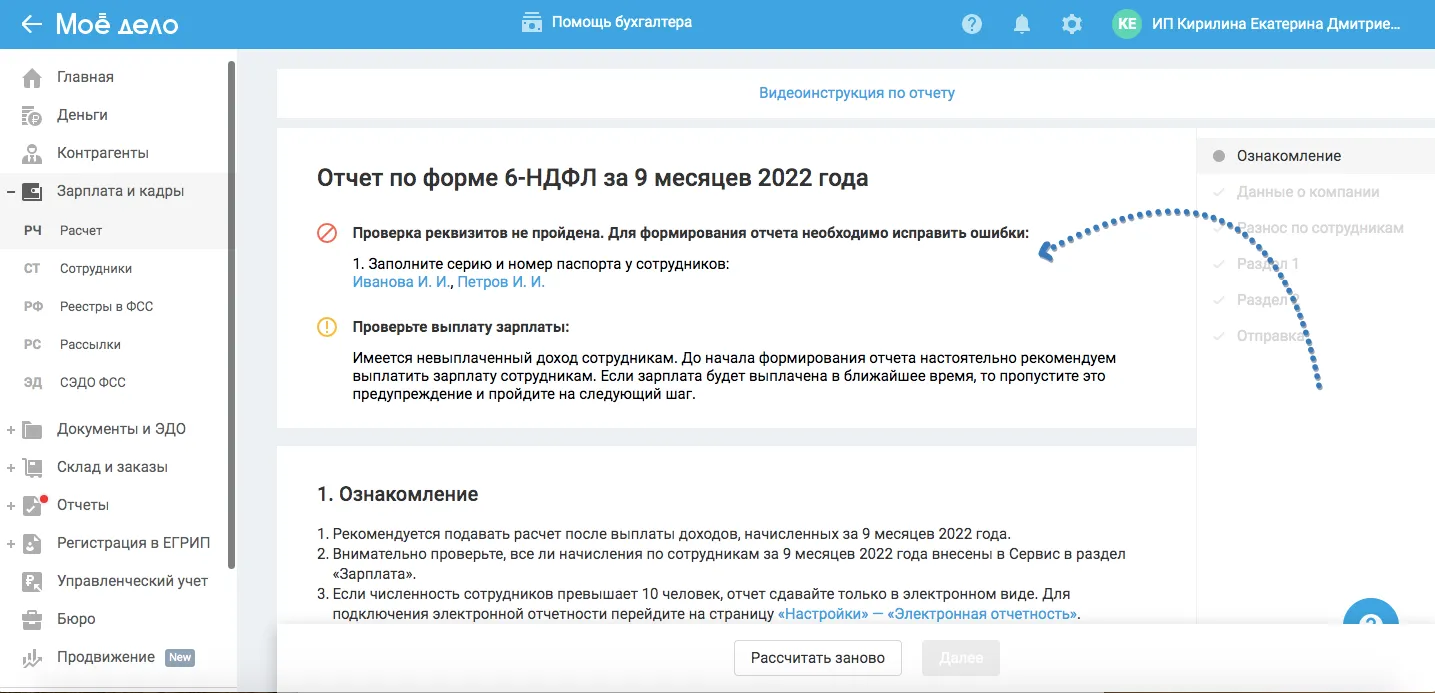

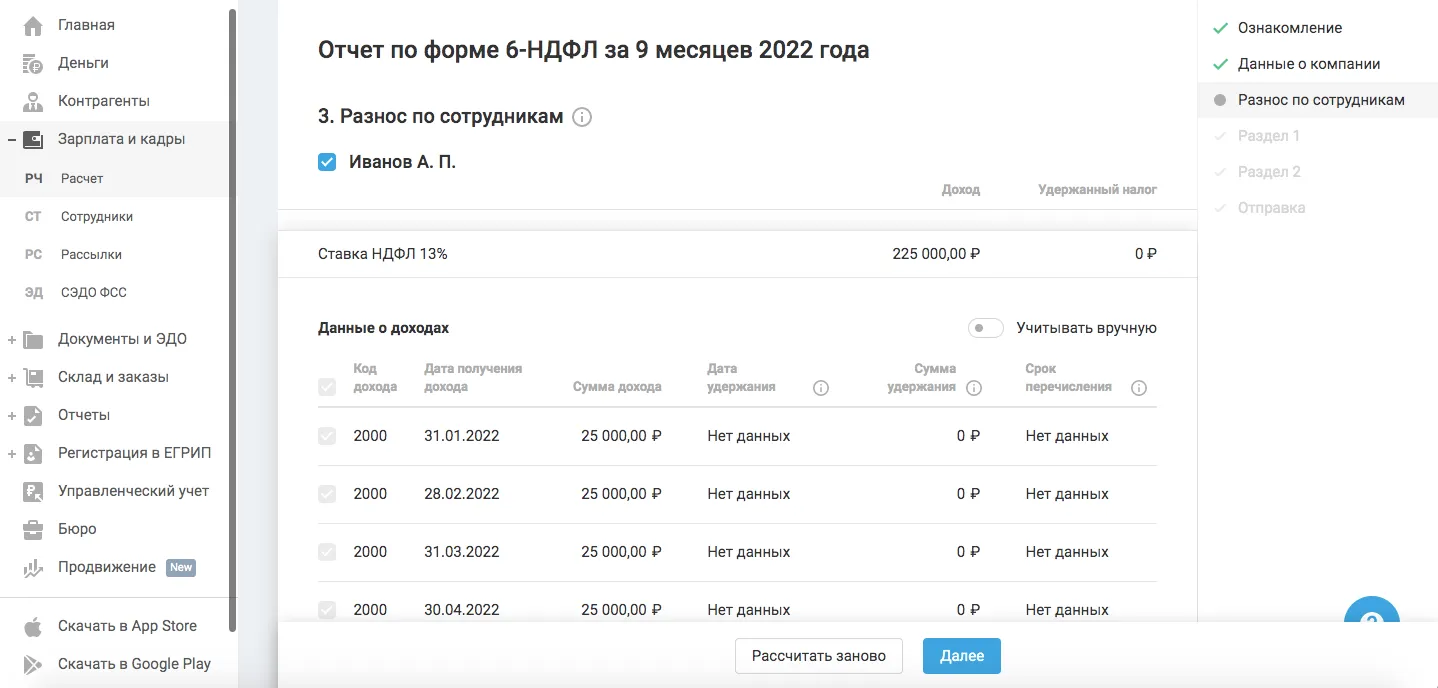

Отчёт 6-НДФЛ в «Моё дело»

Мы учли все изменения, и в сервисе вы сможете сформировать отчёт по действующим правилам.

Кликнув на соответствующее событие в налоговом календаре, вы попадете в мастер заполнения отчётности, который проведёт вас по всем шагам подготовки 6-НДФЛ. Чтобы затем отправить отчёт не выходя из дома, подключите электронную отчетность с помощью этой инструкции.

Если есть ошибки в данных и их нужно исправить для корректного заполнения отчёта, мастер предупредит вас об этом, а после исправления подтянет новые данные в отчёт.

В сервисе хранятся данные по доходам каждого сотрудника, начисленном НДФЛ, удержанном НДФЛ и сроке уплаты, поэтому вся информация подтянется в отчёт автоматически и вручную вносить ничего не придётся.

Вам останется только подтвердить отправку отчёта своей электронной подписью, или скачать заполненную форму и отправить её в налоговую инспекцию.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг