В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

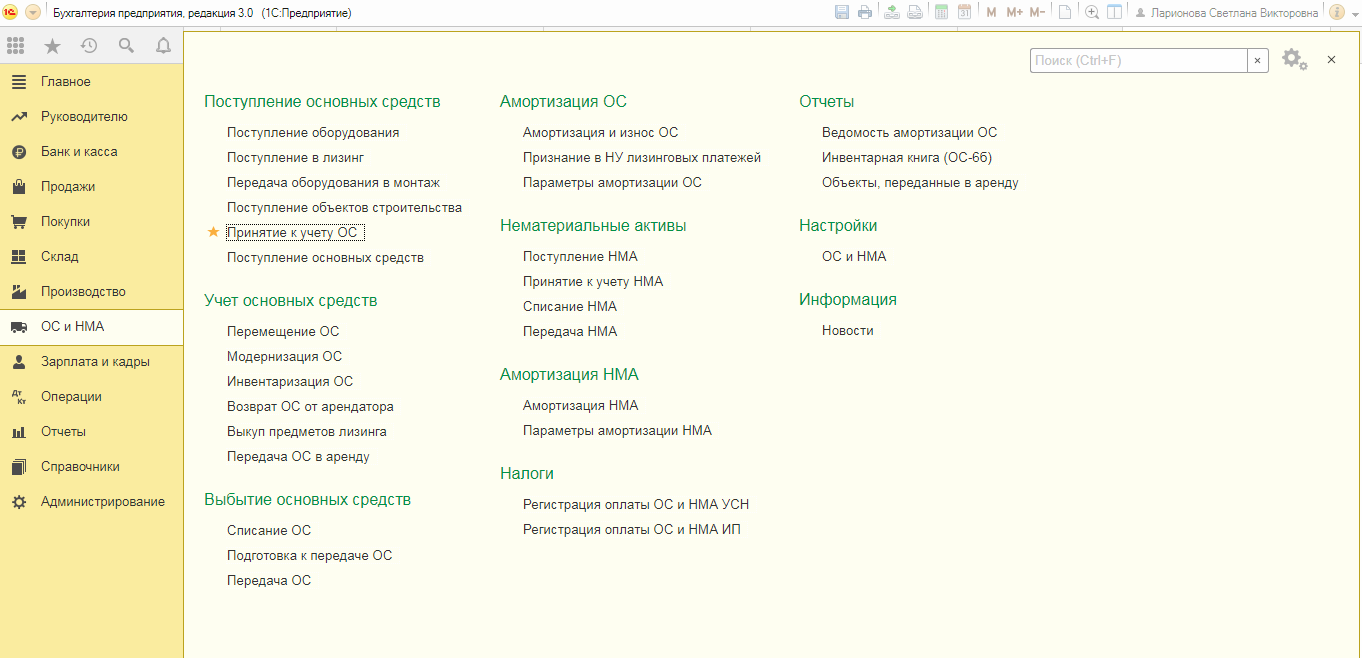

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

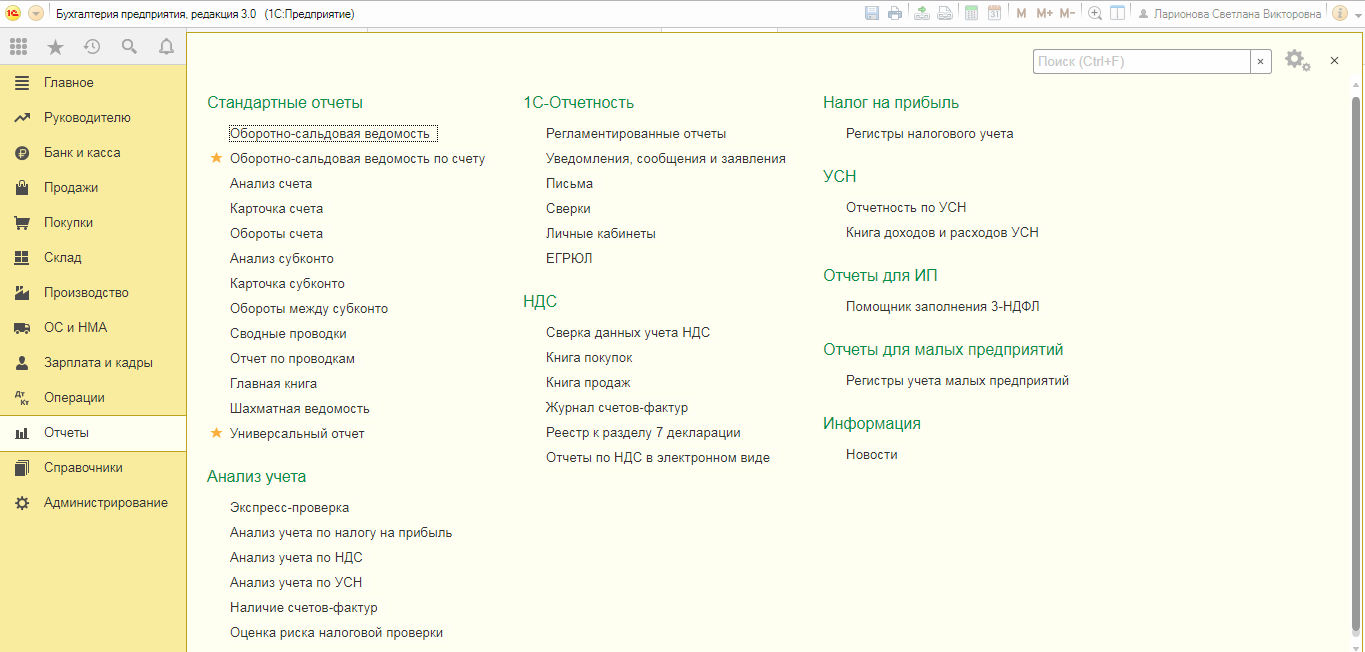

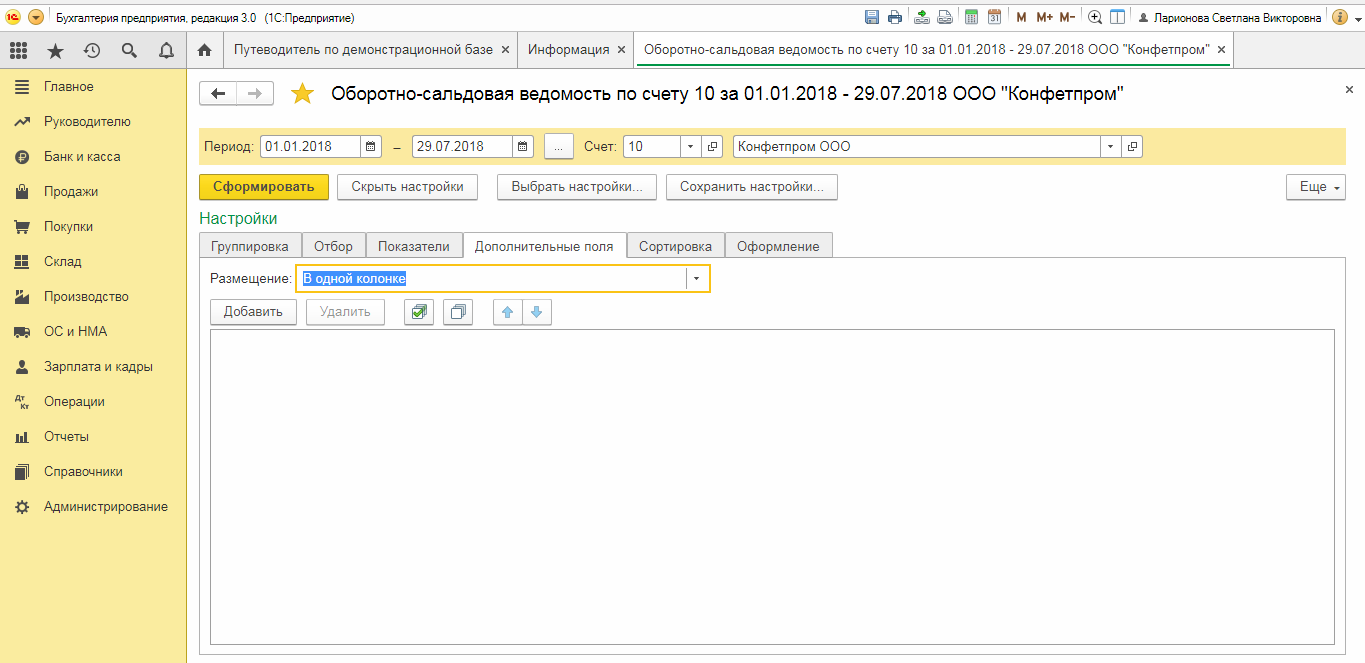

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

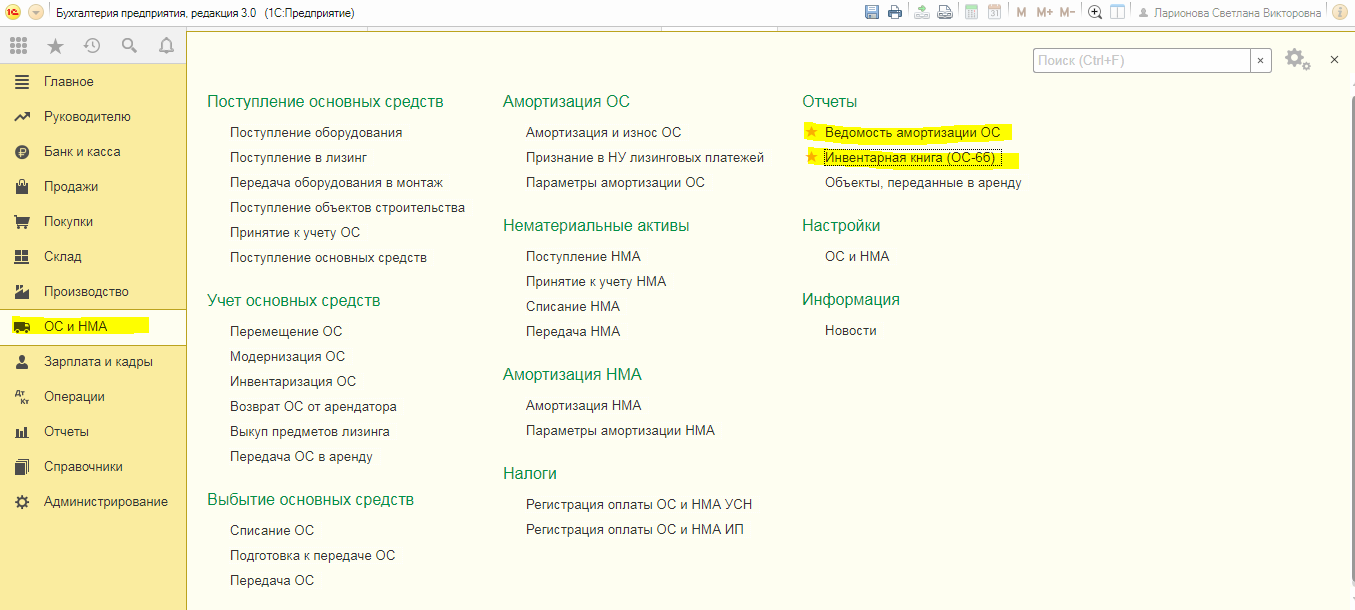

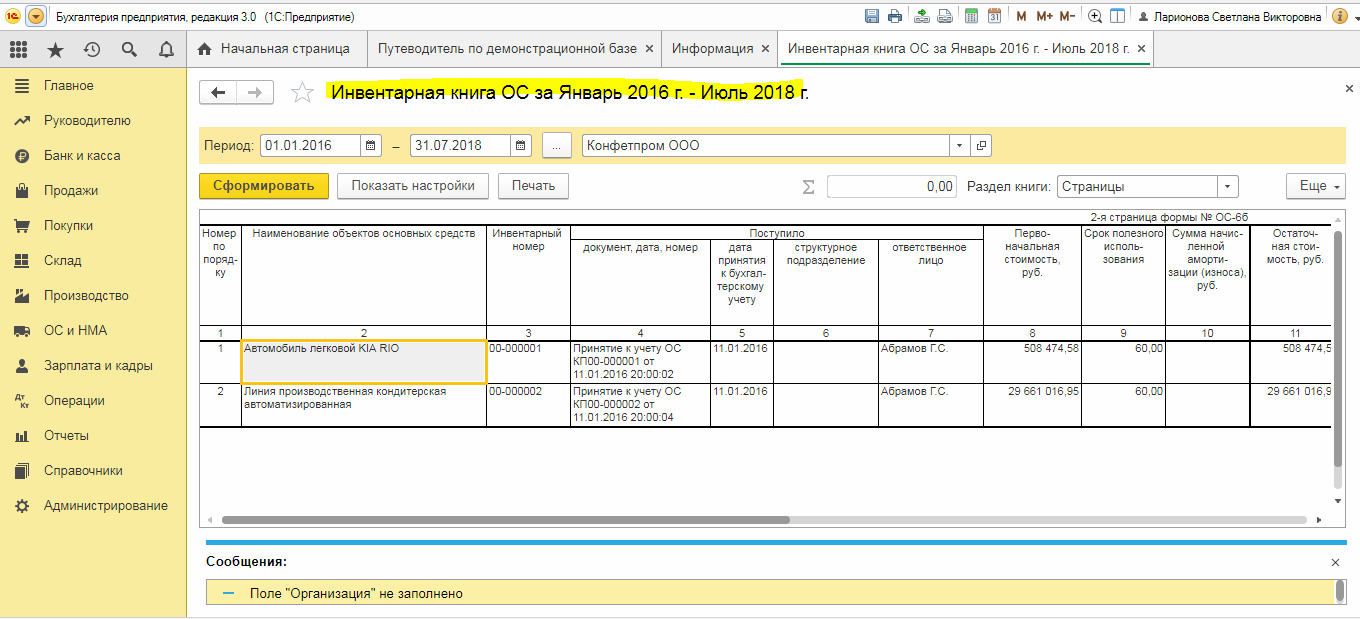

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

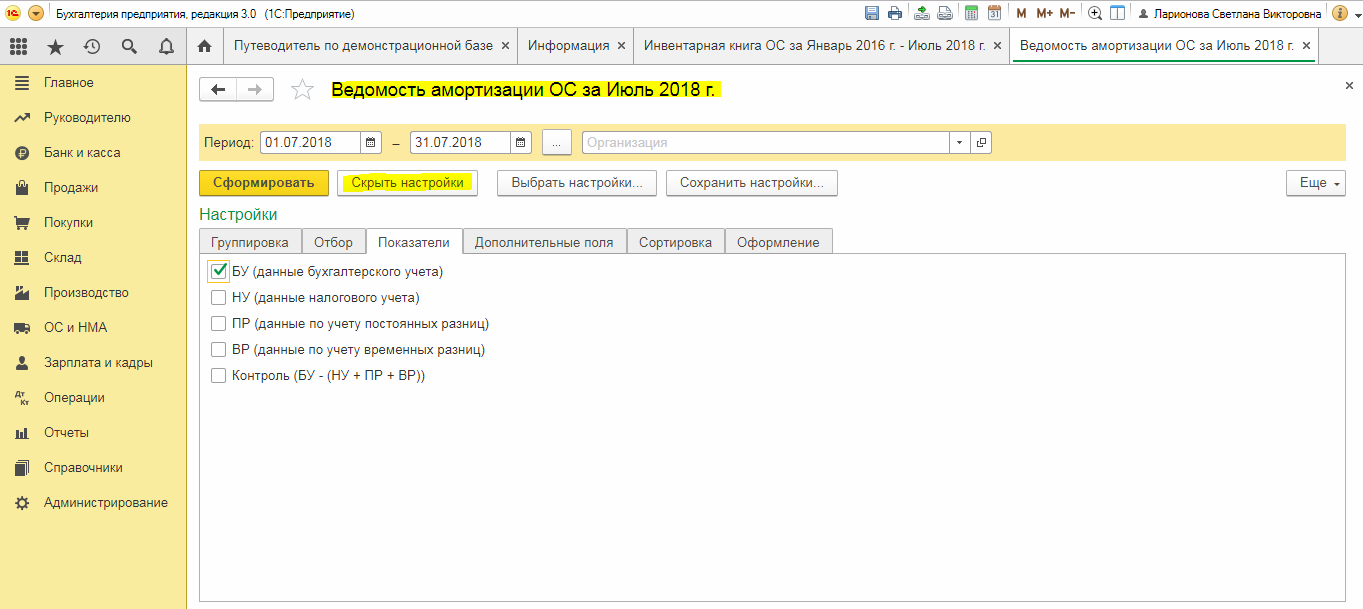

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

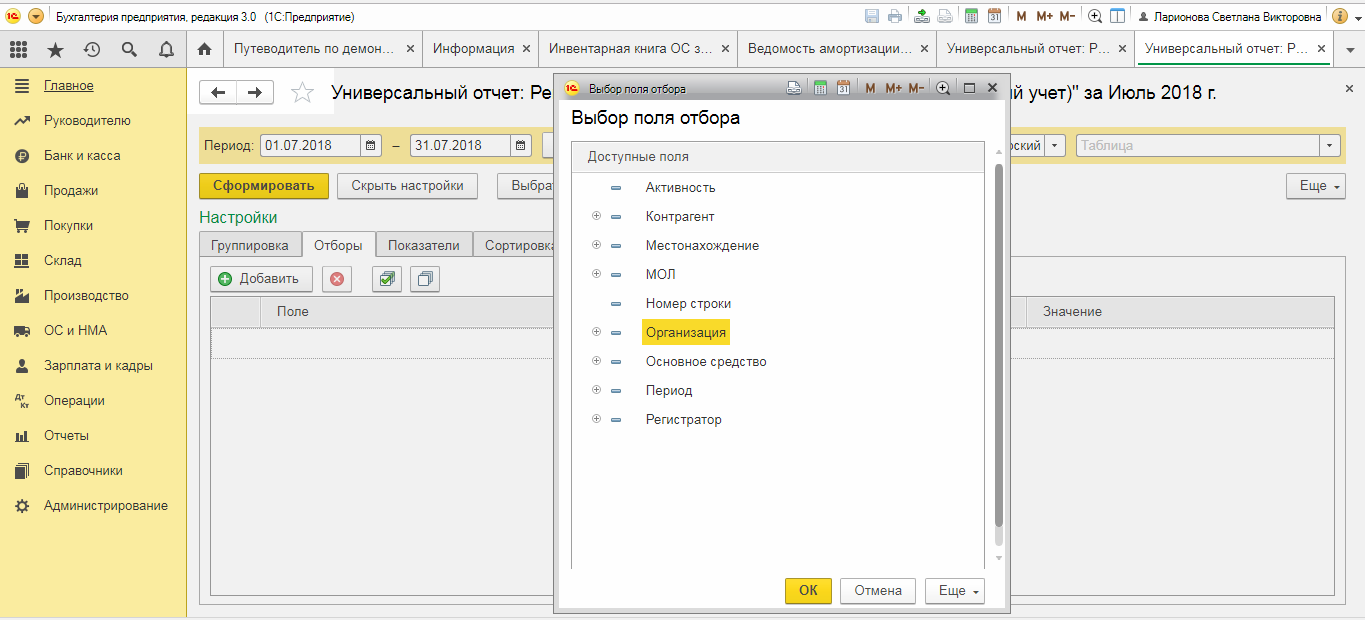

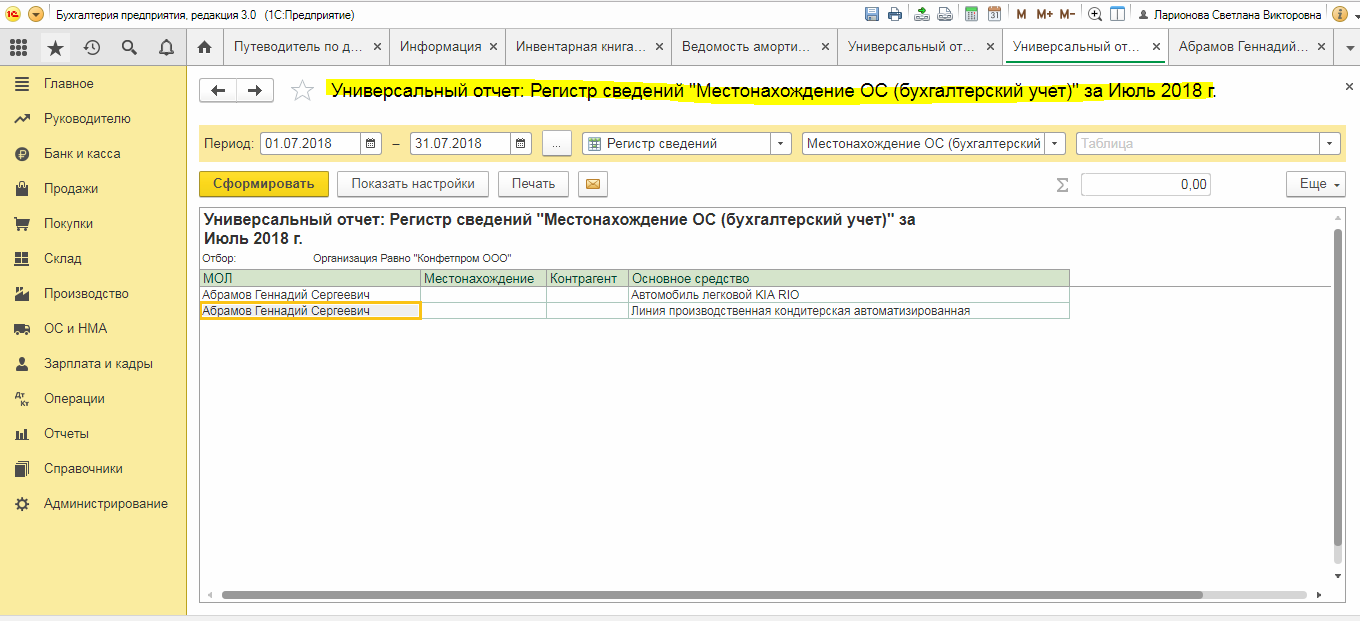

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

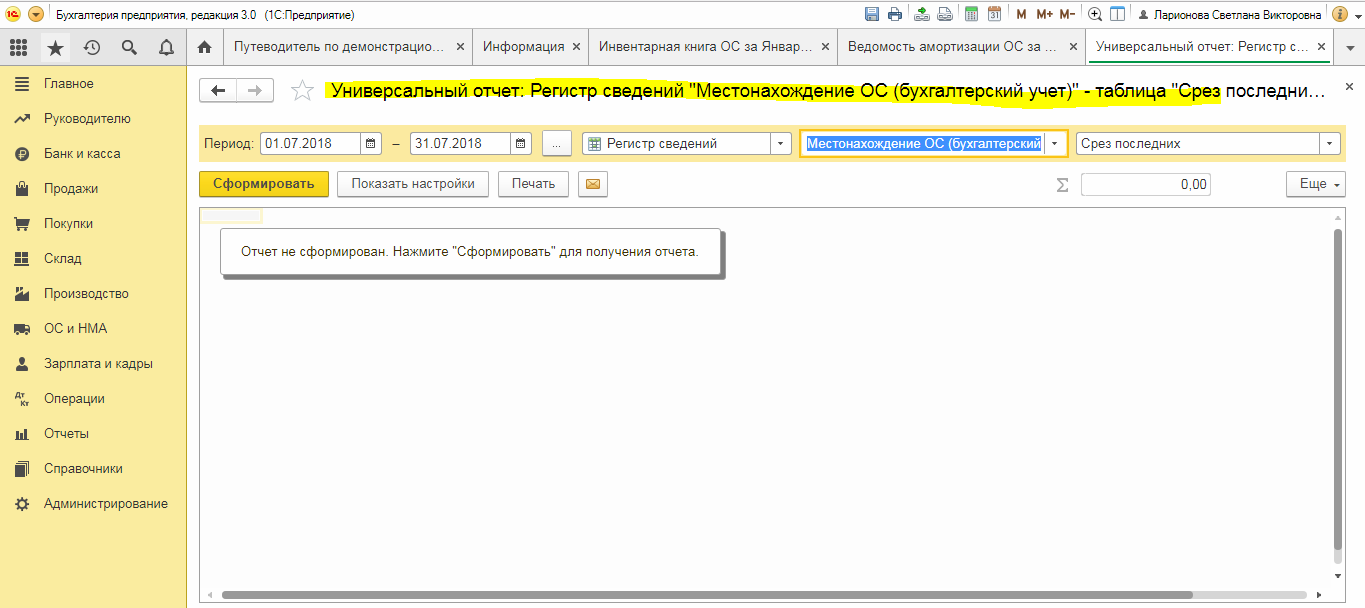

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

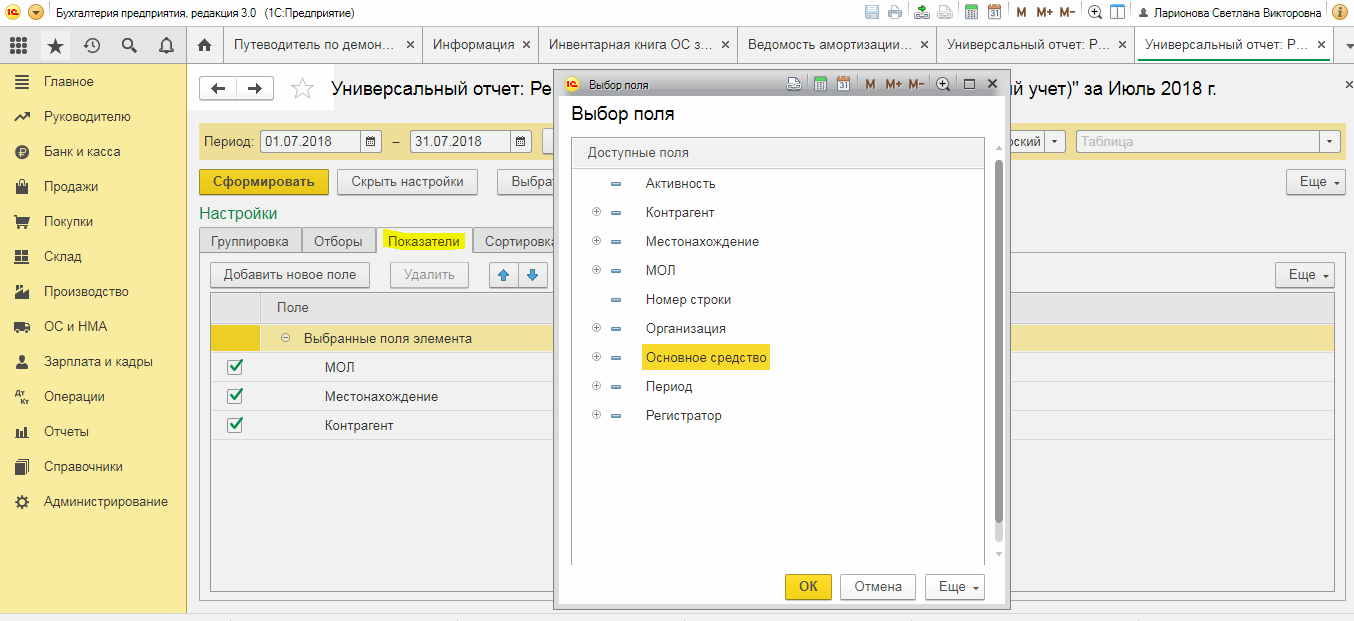

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

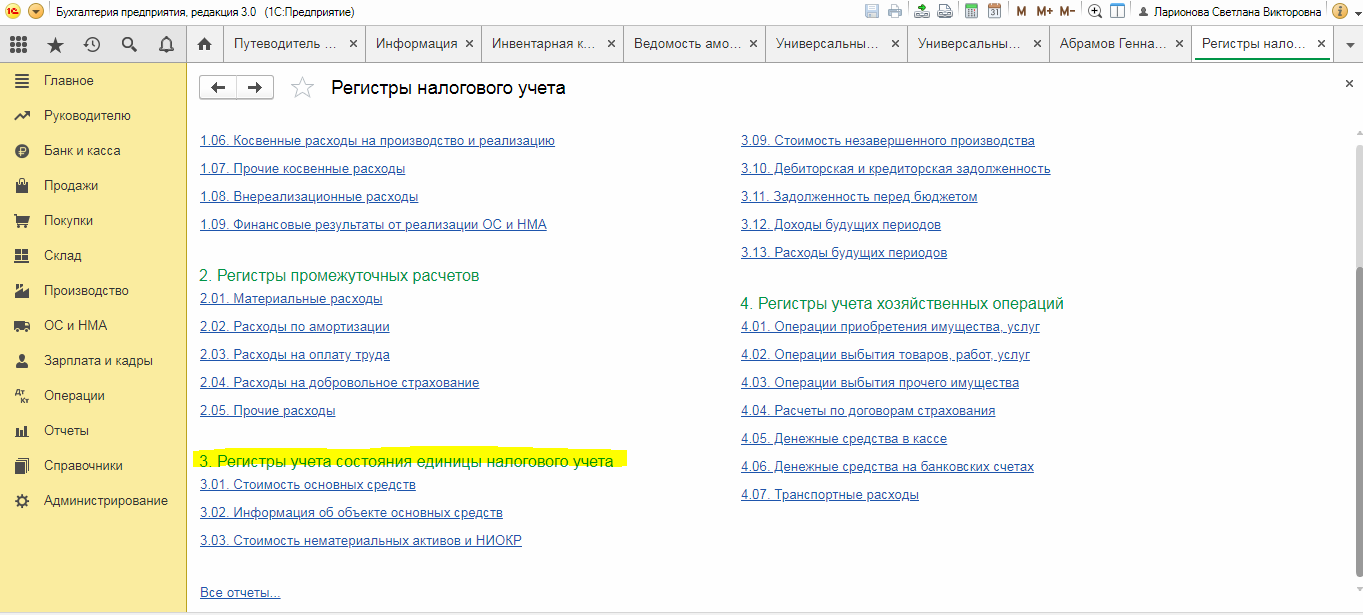

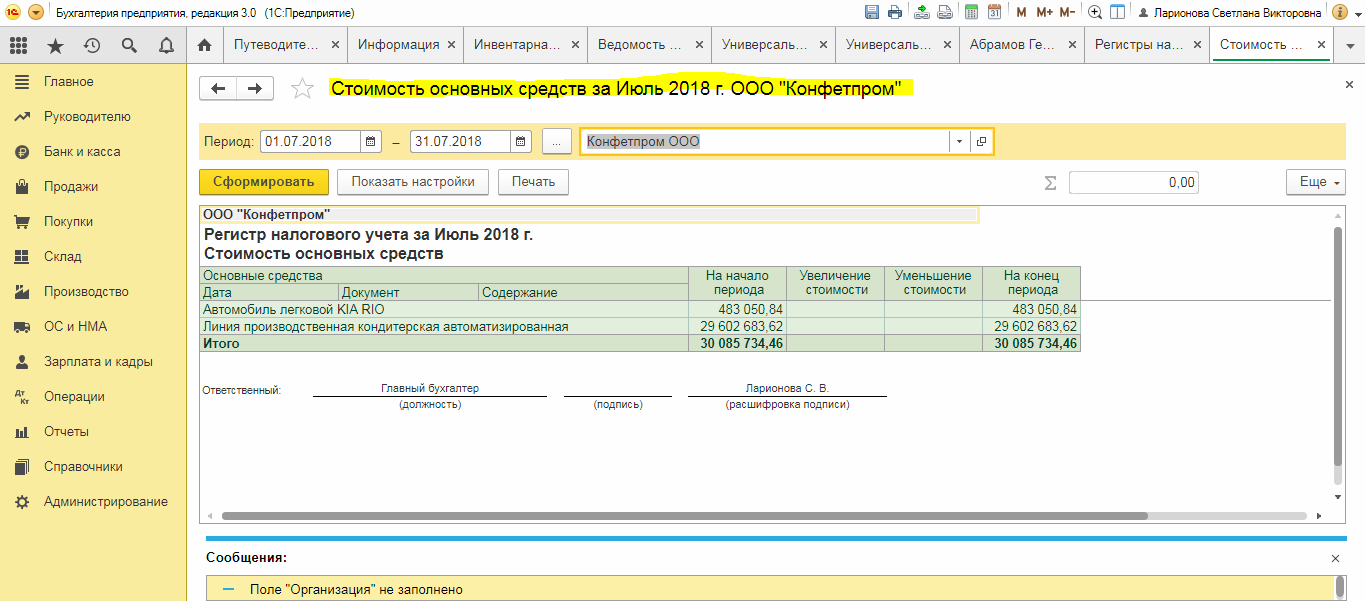

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Основные средства в бухгалтерском балансе отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, читайте в нашем материале.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. С 2022 года правила учета ОС регламентированы ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Правила, установленные ПБУ 6/01 «Учет основных средств», действовали до конца 2021 года. С 2022 года ПБУ 6/01 и Методическе указания по учету ОС, утвержденные приказом Минфина РФ от 13.10.2003 № 91н, утратили силу.

Что изменилось в учете ОС в связи с вступлением в силу новых ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов:

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов:

- линейным;

- снижения остатка;

- в пропорции к объему выпуска продукции.

ВНИМАНИЕ! Способ амортизации по сумме чисел лет срока полезного использования прменялся до конца 2021 года. ФСБУ 6/2020 «Основные средства», применяемый с 2022 года, такой метод не регламентирует.

Не амортизируются земли и объекты добычи полезных ископаемых, воды и прочих недр. Имущество НКО с 2022 года подлежит амортизации.

О том, каковы сходства и различия амортизации, начисляемой в бухгалтерском и налоговом учете, читайте в статье «Амортизационная премия в бухгалтерском и налоговом учете».

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше утвержденной предприятием со сроком службы более года. Напомним, до конца 2021 года стомость активов в бухучете не могла превышать 40 000 руб. Однако с 2022 года организация самостоятельно устанавливает лимит стоимости основных средств. Это закреплено в новом ФСБУ 6/2000 «Основные средства».

Как организации самостоятельно установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020 «Основные средства», узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

В налоговом учете стоимость ОС не изменилась и равна так же 100 000 руб.

В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале «Как определить остаточную стоимость основных средств».

Стоимость основных фондов по балансу — строка 1150 — берется как разница между сальдо, имеющим место на конец отчетного периода по дебету счета 01, и сальдо по кредиту счета 02.

Посмотреть пример заполнения строки 1150 баланса можно в КонсультантПлюс, получив бесплатный пробный доступ к системе.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Подробнее о бухучете переоценки читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам. К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года). В балансе эта стоимость показывается уменьшенной на сумму амортизации. Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Из нашей статьи вы узнаете:

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

В статье рассмотрим, что входит в данную категорию активов и как правильно внести данные о них в бухбаланс.

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Как отражаются основные средства в балансе

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

|---|---|---|

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности». При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 001 | 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 | 2. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.

Выводы

Основные средства организации в бухгалтерском балансе отображаются на специальной строке в первом разделе отчетного документа, который посвящен внеоборотным активам компании. Отнесение имущества к данной категории производится в согласии с внутренней учетной политикой при фиксации определенной стоимости и срока применения (стандартные пороги составляют 40 тысяч рублей и более 12 месяцев использования).

Для отправки отчетности в государственные органы воспользуйтесь 1С-Отчетность — привычный интерфейс сервиса позволит быстро сориентироваться и вовремя отправить отчетность.

Справка об основных средствах на балансе и их стоимости

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

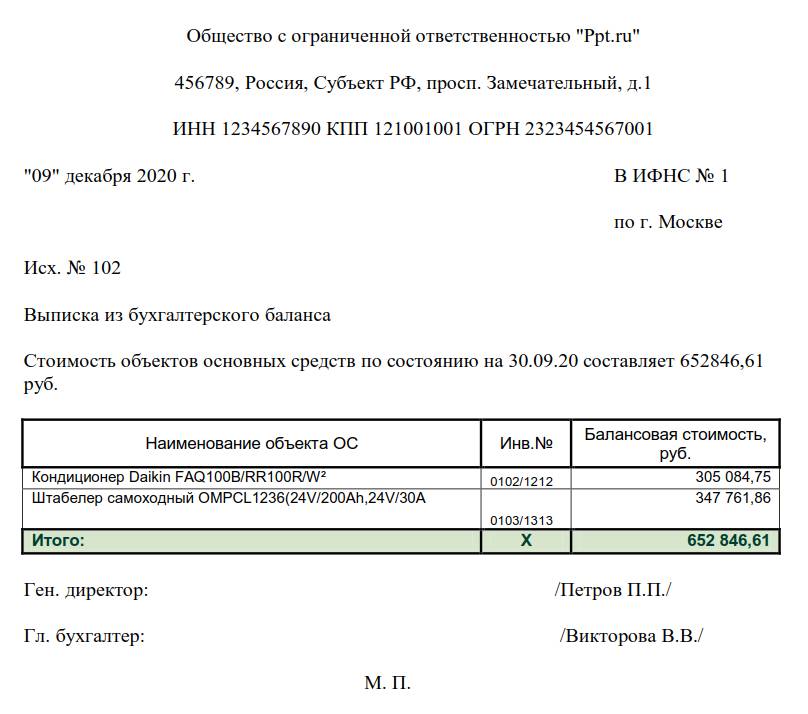

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

Общество с ограниченной ответственностью «Ppt.ru»

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

«09» декабря 2020 г.

Рег. № 101

Настоящим удостоверяется, что кондиционер Daikin FAQ100В/RR100R/W² является собственностью и находится на балансе ООО «Ppt.ru», инв. номер 0102/1212.

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

М. П.

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

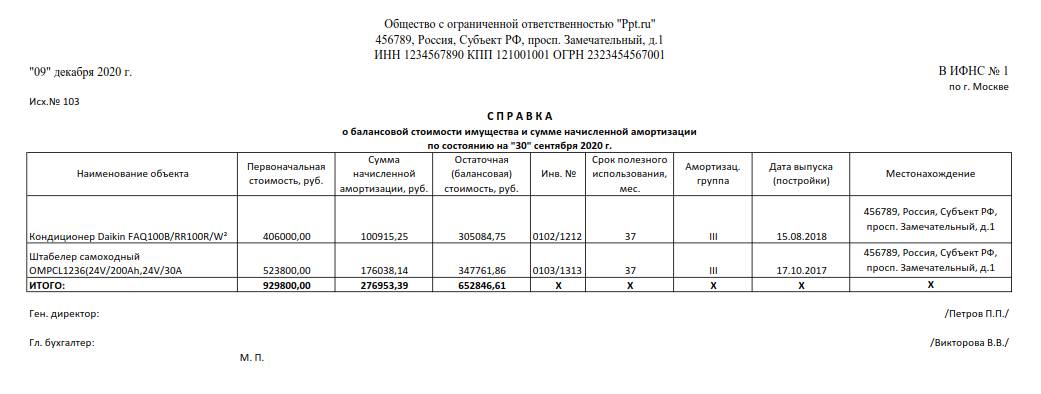

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях