ОТЧЕТ О ВЫПОЛНЕНИИ БЮДЖЕТА ДОХОДОВ И РАСХОДОВ

Формирование отчета о выполнении бюджета доходов и расходов на производственном предприятии — достаточно трудоемкая и ответственная процедура, поскольку для показателей его исполнения нужна информация о хозяйственных операциях в следующих разрезах:

- реализация продукции в количественном и суммовом выражении в аналитике направлений продаж и номенклатурных групп;

- производственная себестоимость реализованной продукции в количественном и суммовом выражении в следующей аналитике:

– сырьевая себестоимость реализованной продукции (в разрезе направлений продаж и номенклатурных групп);

– операционные затраты на производство продукции по ЦФО (производственным подразделениям компании);

– операционные затраты на обслуживание производства продукции по ЦФО (подразделениям вспомогательных производств компании);

- данные о суммах операционных затрат на реализацию продукции за отчетный период в аналитике по ЦФО (коммерческим подразделениям компании);

- данные о суммах операционных затрат на управление компанией за отчетный период в аналитике по ЦФО (общехозяйственным подразделениям компании);

- данные о внереализационных доходах и расходах компании в аналитике их видов;

- данные о расходах на обслуживание кредитов и займов компании в аналитике по их видам.

Бюджет доходов и расходов (БДР) можно рассматривать как управленческий аналог бухгалтерской формы № 2 (Отчет о прибылях и убытках), поэтому структуру отчета об его исполнении целесообразно строить максимально приближенной к разделам этой формы бухгалтерской отчетности.

Такой подход позволит экономической службе компании сэкономить время на формирование отчета об исполнении БДР, используя бухгалтерские данные учетной базы. Он значительно упростит проверку корректности показателей отчета за счет возможности сравнения его данных с оборотами по бухгалтерским счетам учета хозяйственных операций.

ПОРЯДОК ФОРМИРОВАНИЯ ОТЧЕТА

Рассмотрим детально порядок формирования каждого раздела БДР на примере данных компании «Альфа» за первое полугодие 2018 г. Компания производит продукты питания по четырем основным направлениям:

- мясопродукты;

- кондитерские изделия;

- овощная продукция;

- рыбная продукция.

В бюджетную структуру компании входят:

- четыре производственных ЦФО: цех мясопродуктов, кондитерский, овощной и рыбный цеха;

- три общепроизводственных ЦФО: служба главного инженера, служба ОТК и служба снабжения;

- два коммерческих ЦФО: коммерческая служба и служба логистики;

- четыре общехозяйственных ЦФО: администрация, финансовая служба, служба персонала и IT-служба.

Учитывая особенности бизнеса и бюджетной структуры компании «Альфа», ее отчет об исполнении БДР за полугодие невозможно разместить на одном листе, поэтому утвержденная по компании форма отчета содержит следующие разделы (листы):

- Сводные показатели бюджета доходов и расходов компании за отчетный период.

- Доходы ЦФО компании за отчетный период (аналитика по направлениям бизнеса).

- Сводные расходы ЦФО компании (аналитика по статьям затрат).

- Плановые операционные расходы ЦФО компании (аналитика по ЦФО и статьям затрат).

- Фактические операционные расходы ЦФО компании (аналитика по ЦФО и статьям затрат).

Сводные показатели бюджета доходов и расходов компании «Альфа» являются первым разделом БДР, но формируются в последнюю очередь на основании показателей остальных четырех листов отчета. Поэтому начнем рассматривать формирование отчета об исполнении БДР компании с данных о доходах ЦФО.

Формируем показатели выполнения БДР в части объемов реализации продукции и услуг

В этом разделе БДР отражают данные о плановых и фактических показателях реализации продукции и услуг компании. Реализация продукции представлена в аналитике по направлениям бизнеса и номенклатурным группам, а реализация услуг в отчете группируется по группам услуг.

На листе отчета с показателями реализации продукции по строкам располагают номенклатурные группы, а в колонках выводят плановые значения, фактические результаты и отклонения между ними в абсолютном и относительном выражении по итогам первого полугодия 2018 г. (табл. 1).

В разделе отчета «Сырьевая себестоимость реализованной продукции» представлены данные о суммах сырьевой составляющей производственной себестоимости продукции по каждой из номенклатурных групп.

Выделение отдельной строкой сырьевой себестоимости позволяет:

- контролировать выполнение бюджетных планов по расходу сырья на производство продукции;

- выявить причины отклонений фактических результатов по каждому из видов продукции (основные причины в примере — отклонения закупочных цен на сырье и несоблюдение норм закладки сырья).

В следующем разделе этого листа отчета о выполнении БДР по каждой из номенклатурных групп выводят показатели валового дохода от реализации продукции, который рассчитывают по формуле:

Валовой доход от реализации = Реализация продукции – Сырьевая себестоимость реализованной продукции.

Отметим, что для компании «Альфа» в составе реализованной продукции числятся сопутствующие товары, которые продаются наряду с основной продукцией в собственной розничной сети. Соответственно, для данной номенклатурной группы вместо сырьевой себестоимости в отчете выводится закупочная стоимость таких товаров.

Последний раздел данного листа отчета включает в себя показатели доходов, которые относятся к оказанию различного вида услуг (не связаны с производственной деятельностью). Для компании «Альфа» такими услугами являются:

- доходы от сдачи в аренду имущества компании;

- доходы от реализации сторонним организациям части тепловой энергии, вырабатываемой котельной компании;

- доходы от оказания компанией транспортных услуг сторонним организациям;

- перевыставление заказчикам затрат, связанных с переработкой давальческого сырья;

- прочие доходы от услуг, которые не вошли в предыдущие виды доходов.

|

Таблица 1. Бюджет доходов на 2018 г. |

||||||

|

Показатель |

I полугодие |

|||||

|

План |

Факт |

Отклонение факта от плана, руб. |

Процент выполнения плана, % |

|||

|

руб. |

кг |

руб. |

кг |

|||

|

Выручка от реализации, всего |

260 736 182 |

1 853 865 |

257 218 139 |

1 658 321 |

–3 518 043 |

98,7 |

|

Колбасы вареные |

169 864 902 |

849 009 |

171 420 175 |

739 320 |

1 555 273 |

100,9 |

|

Колбасы копченые |

18 759 250 |

150 313 |

17 220 752 |

124 072 |

–1 538 498 |

91,8 |

|

Мясные полуфабрикаты |

34 266 586 |

278 589 |

32 366 083 |

194 514 |

–1 900 503 |

94,5 |

|

Мясное сырье |

4 986 354 |

274 076 |

5 507 615 |

338 424 |

521 261 |

110,5 |

|

Кондитерская продукция |

18 627 836 |

97 518 |

17 412 882 |

96 754 |

–1 214 954 |

93,5 |

|

Рыба |

6 249 201 |

176 224 |

4 558 480 |

135 408 |

–1 690 721 |

72,9 |

|

Овощи |

1 725 697 |

20 545 |

1 785 654 |

20 764 |

59 957 |

103,5 |

|

Салаты |

1 256 356 |

7592 |

1 600 474 |

9065 |

344 118 |

127,4 |

|

Сопутствующие товары |

5 000 000 |

5 346 024 |

346 024 |

106,9 |

||

|

Сырьевая себестоимость реализованной продукции, всего |

159 276 660 |

61,1 % |

162 850 492 |

63,3 % |

3 573 832 |

102,2 |

|

Колбасы вареные |

101 918 941 |

60,0 % |

107 171 740 |

62,5 % |

5 252 798 |

105,2 |

|

Колбасы копченые |

11 724 531 |

62,5 % |

11 313 944 |

65,7 % |

–410 588 |

96,5 |

|

Мясные полуфабрикаты |

23 301 279 |

68,0 % |

22 860 408 |

70,6 % |

–440 871 |

98,1 |

|

Мясное сырье |

3 989 083 |

80,0 % |

4 160 448 |

75,5 % |

171 365 |

104,3 |

|

Кондитерская продукция |

8 009 969 |

43,0 % |

7 112 729 |

40,8 % |

–897 240 |

88,8 |

|

Рыба |

4 374 441 |

70,0 % |

3 511 360 |

77,0 % |

–863 081 |

80,3 |

|

Овощи |

1 080 237 |

62,6 % |

1 148 478 |

64,3 % |

68 241 |

106,3 |

|

Салаты |

628 178 |

50,0 % |

862 683 |

53,9 % |

234 505 |

137,3 |

|

Сопутствующие товары |

4 250 000 |

85,0 % |

4 708 703 |

88,1 % |

458 703 |

110,8 |

|

Валовой доход от реализации продукции, всего |

101 459 523 |

38,9 % |

94 367 647 |

36,7 % |

–7 091 876 |

93,0 |

|

Колбасы вареные |

67 945 961 |

40,0 % |

64 248 435 |

37,5 % |

–3 697 526 |

94,6 |

|

Колбасы копченые |

7 034 719 |

37,5 % |

5 906 808 |

34,3 % |

–1 127 910 |

84,0 |

|

Мясные полуфабрикаты |

10 965 308 |

32,0 % |

9 505 676 |

55,2 % |

–1 459 632 |

86,7 |

|

Мясное сырье |

997 271 |

20,0 % |

1 347 167 |

7,8 % |

349 896 |

135,1 |

|

Кондитерская продукция |

10 617 867 |

57,0 % |

10 300 153 |

59,8 % |

–317 713 |

97,0 |

|

Рыба |

1 874 760 |

30,0 % |

1 047 120 |

6,1 % |

–827 640 |

55,9 |

|

Овощи |

645 460 |

37,4 % |

637 176 |

3,7 % |

–8284 |

98,7 |

|

Салаты |

628 178 |

50,0 % |

737 791 |

4,3 % |

109 613 |

117,4 |

|

Сопутствующие товары |

750 000 |

15,0 % |

637 322 |

3,7 % |

–112 678 |

85,0 |

|

Доходы от услуг |

2 300 000 |

0,9 % |

1 970 904 |

0,8 % |

–329 096 |

85,7 |

|

Аренда имущества |

100 000 |

4,3 % |

123 188 |

6,3 % |

23 188 |

123,2 |

|

Реализация тепловой энергии |

500 000 |

21,7 % |

420 158 |

21,3 % |

–79 842 |

84,0 |

|

Транспортные услуги |

500 000 |

21,7 % |

259 658 |

13,2 % |

–240 342 |

51,9 |

|

Возмещение затрат на переработку |

700 000 |

30,4 % |

615 393 |

31,2 % |

–84 607 |

87,9 |

|

Прочие доходы |

500 000 |

21,7 % |

552 508 |

28,0 % |

52 508 |

110,5 |

|

Всего реализация продукции и услуг |

263 036 182 |

259 189 043 |

–3 847 139 |

98,5 |

||

|

Всего доходов от реализации продукции и услуг |

103 759 523 |

96 338 551 |

–7 420 971 |

92,8 |

Формируем показатели выполнения БДР в части производственной себестоимости реализованной продукции

Производственную себестоимость реализованной продукции в отчете об исполнении БДР рекомендуем отражать в аналитике, отличающейся от метода формирования производственной себестоимости в учетной базе компании.

В учетной базе производственная себестоимость суммирует все расходы на производство продукции (прямые и косвенные), чтобы получить данные о сумме затрат на выпуск единицы продукции.

Основной задачей БДР является управление эффективностью всех параметров хозяйственной деятельности, поэтому в отчете об его исполнении целесообразнее всего видеть составляющие себестоимости реализованной продукции:

- сырьевая себестоимость;

- затраты производственных подразделений;

- затраты вспомогательных производств;

- общепроизводственные затраты.

При такой методике за отклонения в сырьевой себестоимости отвечает служба снабжения (если они образовались за счет динамики закупочных цен) и служба главного технолога (если отклонения возникли из-за несоблюдения норм закладки сырья).

За операционные затраты, связанные с выпуском продукции, отвечают владельцы производственных и общепроизводственных ЦФО, поэтому такие расходы в отчете показывают отдельными строками.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2018.

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

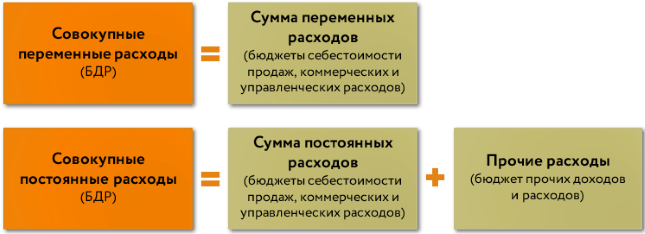

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

Время на чтение ~8 минут

Бюджет – это самый важный инструмент в бизнесе, за которым необходимо следить. А чтобы не пустить деньги на самотёк, необходимо контролировать финансовые потоки благодаря бюджетированию. Таким образом, вы сможете оценить, насколько ваша компания рентабельна, что можно изменить в плане распределения денег для получения большей выгоды.

В этой статье расскажем о двух путях бюджетирования – БДР и БДДС, обсудим их отличия, преимущества и схемы работы.

БДР и БДДС – расшифровка

БДР и БДДС – это основные виды бюджетирования, которыми чаще всего пользуются компании, предприятия, бизнес.

БДР расшифровывается как бюджет доходов и расходов, БДДС – бюджет движения денежных средств. Рассмотрим каждую из этих схем подробнее.

БДР помогает не только следить за доходами и расходами, но и выяснить, рентабелен ли бизнес и какая у него себестоимость.

Чтобы составить отчёт по БДР, необходимо знать доходы и расходы компании, а также следить за всеми сегментами организации.

Из документов понадобятся всевозможные акты:

- О выполненных работах;

- О приёме и передаче материалов;

- О дефектах и списаниях;

- И многое другое.

Перечень зависит от деятельности компании и операций, которые она производит.

В БДР учитываются все финансовые потоки компании.

С помощью БДДС можно отследить следующее:

- Деятельность по операциям (например, уплата налога);

- Поступившие инвестиции, вложения;

- Деятельность по финансам (кредиты, займы).

Для составления отчёта по БДДС нужны доходные и расходные документы. Это могут быть ордера по выполненным операциям, выписки из счетов организации и т.д.

В БДДС учитывают операции, которые были произведены в деньгах.

Отличия двух схем бюджетирования с примерами

БДР и БДДС во многом похожи, но у них есть и принципиальные отличия. Расскажем о них подробнее.

- Цель отчётов.

Если БДР составляется для планирования прибыли, то БДДС – для распределения прибыли.

Но, несмотря на это, и для первого, и для второго отчётов необходимо составление двух видов документов – плановый (в котором формируются показатели, к которым необходимо стремиться) и фактический (показывающий, что получилось выполнить из планового).

- Пункты, фиксирующиеся в отчётах.

В обоих вариантах необходима фиксация показателей по кредитам и займам, инвестициям, налогам и покупкам ОС. А в БДР, помимо данных пунктов, необходимо учитывать ещё и разницу курса, показатели по порче и недостачам, начислениям амортизации и переоценке оборудования.

- Методы построения бюджетирования.

В случае с БДР применяется метод начисления, а в БДДС – кассовый метод.

Приведём примеры, которые наглядно покажут различия в ведении БДР и БДДС.

Пример 1

Организация занимается производством и продажей тумбочек. По плану, в марте будет произведено 300 единиц на сумму 600 тысяч рублей. А продавать их будут в дальнейшем по несколько штук в месяц. Сумму сразу заносят в БДР в марте, а в БДДС будут указываться показатели по продажам в каждом месяце.

Пример 2

Компания оформляет и оплачивает подписку на программу для работы за год. Сумму целиком записывают в БДДС в месяц подключения подписки. А вот в БДР сумма разделится на 12 частей, так как акт оказания услуги будет подписываться каждый месяц на одну двенадцатую суммы.

Бывают ситуации, когда операция отображается в отчётах БДДС, а в БДР нет. К примеру, деньги из кассы положили на расчётный счёт. Так, есть факт движения денег, но дохода или расхода нет.

Инструкция по формированию БДР

Итак, благодаря БДР можно эффективно запланировать работу бизнеса и распределить ресурсы, которые у вас есть. В нём учитываются все виды бюджетов:

- Продаж;

- Поступлений денежных средств;

- Закупок материала;

- Производства;

- Управления и т.д.

Какие шаги нужно предпринять, чтобы сформировать отчёт бюджетирования по БДР:

- Рассчитать расходы организации.

- Рассчитать доходы организации.

- Спланировать прибыль.

- Составить отчёт.

Рассмотрим эти пункты подробнее.

№ 1. Расчёт расходов.

Все расходные пункты зависят от специфики вашей компании. К расходам нужно отнести траты на производство товаров и услуг, управленческие расходы, зарплату сотрудников, выплату по заёмным средствам, налоги и т.д.

Подойдите к этому пункту тщательно, обратите внимание, что расходы нужно детально расписать. Чем лучше вы это сделаете, тем лучше будет видна экономическая устойчивость вашей организации.

№ 2. Расчёт доходов.

В данном случае также нужно опираться на собственную компанию. Доходами является выручка от продажи товаров и услуг, деньги, полученные от аренды помещения, инвестиции в вашу компанию.

Доходы также тщательно и подробно распишите.

№ 3. Планирование прибыли.

При планировании прибыли важно не забывать, что компания получит выгоду, если увеличит собственный оборотный капитал. Вкладывая деньги в улучшение бизнеса, постарайтесь, чтобы они как можно быстрее вернулись в виде дохода.

Если хотите сократить расходы организации, не минимизируйте их с ущербом качеству. Так вы можете лишь усугубить ситуацию, а не улучшить её.

Планируя прибыль, не забывайте о потребностях предприятия, а это:

- Премии, зарплаты;

- Расширение и развитие бизнеса;

- Оплата кредитов;

- Повышение конкурентоспособности;

- И многое другое.

Все эти задачи можно легко решить, если тщательно продумать и расписать доходную и расходную части.

№ 4. Составление отчёта.

Сформировать отчёт типа БДР довольно сложно без хорошего профильного образования и опыта, так что это лучше доверить профессиональным сотрудникам.

Как сформировать БДДС

БДДС контролирует движение денежных средств.

Как составить отчёт бюджетирование по БДДС:

- Рассчитать остаточные средства.

- Вычислить доход предприятия.

- Вычислить расход организации.

- Рассчитать чистый финансовый поток.

Расскажем о каждом шаге подробнее.

№ 1. Сколько осталось средств?

Чтобы определить остаточную сумму за определённый период, нужно:

- Установить сумму остатка в начале периода;

- Проанализировать доходную и расходную части за установленный период.

- Рассмотреть сумму остатка средств на конец периода.

Этот показатель нужно проанализировать и сравнить с предыдущими показателями. Необходимо понять, стала она больше, меньше или осталась на прежнем уровне. Кроме того, уже на данном этапе можно понять, покроются ли расходы на следующий период.

Благодаря этому шагу можно изменить подход к распределению средств в будущем. К примеру, если остаточная сумма оказалось намного меньше, проанализируйте, что оказало на это влияние и как можно улучшить ситуацию – уменьшить расходы на что-либо, сократить штат, поменять поставщиков и т.д. После этого необходимо предпринять меры по улучшению ситуации, а по прошествии следующего периода узнать, сработала ли ваша стратегия.

№ 2. Вычисляем доходы.

Этот пункт схож со вторым шагом в БДР. Поэтому, если вы уже ведёте его, то можно воспользоваться уже имеющимися данными, переведя их в показатели, равноценные деньгам.

К доходам относится прибыль от продаж, дивиденды и проценты, деньги от инвесторов. У вас могут быть и другие пункты.

№ 3. Вычисляем расходы.

В этом пункте всё просто, необходимо собрать данные по расходам, а это:

- Заработная плата и премии для сотрудников;

- Сырьё для производства;

- Расходы на общехозяйственные нужды;

- Выплаты по заёмным средствам;

- И многое другое.

В список расходов могут входить и другие пункты.

№ 4. Как рассчитать чистый финансовый поток?

Что такое чистый финансовый, он же денежный, поток? Его можно вычислить, если вычесть из показателей положительного потока показатели отрицательного за выбранный период. Этот показатель очень важен, поскольку благодаря ему можно увидеть направление, по которому двигается предприятие.

Например, если расходы компании выше доходов, то это означает «кассовый разрыв». Определив это, нужно предпринять меры по исправлению ситуации. Это может быть уменьшение расходов, увеличение доходов или использование заёмных средств.

Подведём итоги

В этой статье мы рассказали о двух схемах бюджетирования – БДР и БДДС, рассмотрели их отличия, сходства. Кроме того, изучили способы формирования отчётов по ним. Благодаря информации в нашей статье, вы сможете выбрать удобную для вас схему.

Несмотря на то, что данные схему бюджетирования очень похожи друг на друга, у них есть и различия. Если хотите полностью контролировать своё предприятие, нужно вести оба документа и нанять хорошего специалиста для этой цели.

-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.

Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

| № | Операции | Отражаются в БДР | Отражаются в БДДС |

| 1 | Начисление амортизации | Да | Нет |

| 2 | Переоценка товарно-материальных ценностей | Да | Нет |

| 3 | Недостачи товарно-материальных активов | Да | Нет |

| 4 | Производственный брак | Да | Нет |

| 5 | Кредиты и займы | Нет | Да |

| 6 | Приобретение основных средств | Нет | Да |

| 7 | НДС | Да | Да |

| 8 | Траты на капитальный ремонт | Да | Да |

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

7. Заключение

Теперь вы знаете, что БДР и БДДС – это не абстрактные аббревиатуры, а способы организовать эффективное бюджетирование на предприятии. Компаниям, имеющим проблемы с финансовой отчётностью, лучше пользоваться профессиональной помощью и автоматизированными системами. Это поможет избежать ошибок и оптимизировать баланс.

Вопрос к читателям

А что вы думаете о бюджетировании? Делитесь своим мнением в комментариях.

Команда журнала «ХитёрБобёр» желает вам положительной разницы между доходами и расходами! Оставляйте комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

Автор статьи:

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.