Содержание

- Торговое и кассовое оборудование

- Программное обеспечение для кассы

- Маркировка товаров

- Обязанности кассира

- Камеры в кассовой зоне

- Решение «БЭСТ-5. Кассир»

Деятельность аптек связана с постоянным поступлением наличных средств и ведением банковских расчетов. Поэтому розничные аптечные организации обязаны организовать ведение кассовых операций по правилам, установленным на законодательном уровне.

Четкие разъяснения на этот счет прописаны в Указании Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ устанавливает ряд требований в отношении учета поступления и дальнейшего движения денежных средств, соблюдение которых является обязательным. Нарушение Указания влечет к административной ответственности.

Организация учета денежных средств в аптеке

Основы учета денежных средств в розничных аптеках:

-

расходные кассовые ордеры — формируются в случае, если изымается сумма наличных средств, например, когда требуется выдача заработной платы работникам или во время инкассации;

- приходные ордеры — формируются при поступлении сумм выручки от продаж или когда вливаются дополнительные средства на выплату заработной платы.

Краткий процесс денежного учета и его особенности:

Расчеты наличными и безналичными способами осуществляются за счет кассового оборудования.

Чтобы организовать удобный и полноценный учет денежных средств при продаже лекарственного товара, организуется автоматизация аптеки с помощью специального программного обеспечения. Заранее учитывается обязательная маркировка лекарств, желательно, чтобы интеграция с НС Честный ЗНАК была в рамках одного ПО.

Обеспечивается технический контроль за кассовой зоной, например, устанавливаются камеры.

О каждом нюансе учета денежных средств внутри аптечного учреждения поговорим отдельно.

Торговое и кассовое оборудование

Каждое аптечное предприятие, поскольку его деятельность связана с денежным обращением, обязано оборудовать онлайн-кассу и передать ее под отчет кассиру или фармацевту. Оборудование обязательно регистрируется в налоговом органе. Кроме того, к работе допускаются только устройства с фискальным накопителем и соответствующие требованиям 54-ФЗ.

Далее заводится кассовая книга или журнал кассира-операциониста. Он нумеруется и прошнуровывается, скрепляется подписями налогового инспектора, главного бухгалтера (если есть), заведующего аптекой и заверяется печатью предприятия.

Кассир — материально ответственное лицо, поэтому к такой работе допускаются только компетентные специалисты, знающие порядок и правила эксплуатации кассового оборудования.

В начале смены кассир фиксирует показания счетчика ККМ в журнале. После оформляется контрольная лента, где проставляются подписи ответственных лиц и указываются:

-

заводской номер и тип ККМ;

- дата и точное время начала смены;

- данные счетчиков.

Обязательно проверяется наличие чековой ленты, если нужно, производится ее замена. Перед началом продаж аптечного ассортимента, производится печать нескольких чеков, для оценки качества передачи реквизитов.

В конце рабочего дня хозяйственная операция начала смены повторяется: кассир указывает данные счетчиков, выручку, номер и тип ККМ на контрольной ленте. По правилам ведения бухгалтерского учета контрольные ленты упаковываются и хранятся 15 дней после проведения инвентаризации, подтвержденной соответствующим актом.

Отметим, что согласно законодательству, в аптеке может храниться остаток наличных средств в пределах определенных сумм. Разрешено хранить деньги сверх лимита не более трех суток с момента получения в банке, но только для определенных целей, например, выдачи зарплаты или выплаты соцпособий по страхованию.

Программное обеспечение для кассы

Это кассовая программа, позволяющая вести учет товара, который реализуется в аптеке, то есть оформлять расходные операции. В частности, программа «БЭСТ-5. Кассир» предназначена для управления аптечной кассой и позволяет проводить не только стандартные кассовые операции, а также:

-

передавать данные в ГИС МДЛП и ГИС МТ, так как ПО работает с НС Честный ЗНАК;

-

регистрировать электронные чеки;

- формировать реестры ЖНВЛП и РЛС, пользоваться стеллажными карточками, схемой хранения остатков и выполнять другие функции, связанные с фармацевтической спецификой;

- использовать систему быстрый платежей (СБП).

Таким образом, правильно подобранная кассовая программа существенно упрощает оформление розничной продажи, систематизирует специфический бизнес-процесс и поможет исключить длительную подготовку кассира к работе, если ПО имеет понятный интерфейс.

Маркировка товаров

Маркировка лекарств является обязательной. Организации, которые игнорируют это требование, выплачивают штрафы. Они начисляются в случае, если выявляются нарушения при передаче данных по системе мониторинга. Таким образом маркировка позволяет полностью отслеживать движение лекарственных препаратов, а также исключает:

-

реализацию низкокачественных, фальсифицированных и контрафактных лекарственных препаратов, независимо от места реализации в стране;

- неэффективные расходы, а значит экономится бюджет, в том числе в случаях, когда возникает вопрос о закупке медикаментов, не предназначенных для розничных продаж;

- бесконтрольность перемещения лекарственных средств в аптечные сети, когда на их приобретение выделяются бюджетные средства;

- нерациональное планирование и управление запасами и резервами лекарственных средств на всех уровнях.

Аптечные предприятия получают возможность управлять логистикой запланированного ассортимента лекарственных препаратов эффективнее, выгоднее и без противозаконных рисков. Реализация маркировки осуществляется посредством национальной системы цифровой маркировки товаров Честный ЗНАК. Передача данных проводится посредством ПО «БЭСТ-5. Аптека».

Обязанности кассира

Прежде чем доверить сохранность и движение денежных средств сотруднику, заведующий аптеки устанавливает должностные права и обязанности, с которыми кассир знакомится под подпись. Впрочем, если речь идет о небольшой аптеке, то проводить кассовые операции и заниматься бухгалтерским учетом может сам руководитель. Однако если в аптеке предусмотрено несколько кассиров, один из них должен выполнять обязанности старшего специалиста.

Порядок расчетных операций с покупателями проводится с учетом следующего:

Во время реализации товара, при расчетах с покупателями, кассир вводит сумму покупки согласно показаниям ККМ и четко произносит ее клиенту.

Кассир получает денежную наличность или указывает безналичный расчет для последующей работы с банковским терминалом. При этом наличные он не убирает до полного расчета с покупателем.

После проведения продажи кассир дожидается появления чека и вручает его покупателю вместе со сдачей (если она есть), четко проговорив ее сумму.

Во время рабочего дня кассиру запрещено:

- Снимать кассу, останавливая продажу товаров, без уведомления руководства аптеки, как и покидать рабочее место, не отключая ККМ.

- Размещать наличные денежные средства в кассе, если они не учтены и не являются разменом.

Камеры в кассовой зоне

Законодательство РФ не выдвигает строгих требований к оборудованию кассового узла. Сохранение средств реализуется силами юридического лица (физического лица-предпринимателя). Однако аптека — это место, где постоянно в наличии имеются денежные средства, циркулируют товарно-материальные ценности, в том числе лекарственные препараты, реализующиеся строго по рецепту. Область кассы попадает под зону высокой опасности, так как тут речь идет не только о кражах посетителей, но и мошенническом поведении сотрудников аптеки. Поэтому над оборудованием обычно устанавливается камера, которая позволяет заведующему полностью контролировать работу кассира.

О наличии съемки сотрудник должен знать, ровно как о видеонаблюдении уведомляется каждый посетитель аптеки посредством объявлений в хорошо видимых зонах.

Решение «БЭСТ-5. Кассир»

«БЭСТ-5. Аптека» — достойное решение для аптечной кассы, которое позволит организовать полноценную розничную торговлю. Программное обеспечение поддерживает широкий функционал, позволяет контролировать и вести точный учет товара в рамках фармспецифики.

Свяжитесь с нами для получения подробной консультации о работе решений «БЭСТ-5. Аптека» и «БЭСТ-5.Кассир».

Содержание

- Экономика фармации Организация Деятельности Аптеки

- Учет денежных средств в аптеке

- Как правильно составить отчет кассира

- Операции по кассе

- Что такое отчет кассира

- Отчет кассира операциониста

- Исправления в отчете кассира

- Кассовая дисциплина

- 2. УЧЕТ И ОТЧЕТНОСТЬ В МЕЛКОРОЗНИЧНЫХ УЧРЕЖДЕНИЯХ

- 3. УЧЕТ И ОТЧЕТНОСТЬ В МЕЛКОРОЗНИЧНЫХ УЧРЕЖДЕНИЯХ

- 4. Отчетность аптеки

- 5. Отчетность аптеки

- 6. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

- 7. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

- 8. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

- 9. Отчетность аптеки «Товарный отчет ф 25-АП»

- 10. Отчетность аптеки «Товарный отчет ф 25-АП»

- 11. Отчетность аптеки «Товарный отчет ф 25-АП»

- 12. Отчетность аптеки «Товарный отчет ф 25-АП»

- 13. Отчетность аптеки «Товарный отчет ф 25-АП»

- 14. Отчетность аптеки «Товарный отчет ф 25-АП»

- 15. Отчетность аптеки «Оборотная ведомость»

- 16. Отчетность аптеки «Оборотная ведомость»

- 17. Отчетность аптеки «Движение товаров и выручки по прикрепленной МРС»

- 18. Отчетность аптеки «Отчет о движении основных средств и МБП»

- 19. Отчетность аптеки «Регистрация розничных оборотов»

- 20. Отчетность аптеки

Экономика фармации Организация Деятельности Аптеки

По окончании отчетного периода (декада, месяц) материально-ответственные лица в отделах, в мелкорозничной сети данные о движении товара отражают в «Товарном отчете» (межведомственная форма № Торг-29 или ведомственная форма № АП-25). Отчет составляется в двух экземплярах. Товарные отчеты мелкорозничной торговли составляются в розничных ценах.

В приходной части товарного отчета первой строкой показывается остаток товара в двух ценах (из товарного отчета за предыдущий месяц). В разделе «Приход» отражаются все товарные накладные (в хронологическом порядке) по которым поступали товары в отчетом месяце. Указывается стоимость товара по каждому документу по цене приобретения и по розничным ценам.

Кроме этого в приходе отражаются данные о дооценке по справке формы № АП-12 (т.е. дооценка по лабораторным и фасовочным работам). Изготовление воды очищенной и тарифы отражаются отдельной графой.

В конце раздела подсчитывается итого по приходу и строка остаток с приходом.

В расходной части товарного отчета отражается реализация товаров отдельно:

1. населению (по итоговой графе ведомости «Реализация розничных оборотов»), по бесплатному и льготному отпуску (по реестру форма № АП-9); 2. отпуску учреждениям здравоохранения на основании итоговой графы «Оборотной ведомости по лицевым счетам покупателей» форма АП-23 (графа «итого перечислено»). Реализация услуг (тариф и вода) показывается по розничным ценам отдельной графой.

В расходной чисти товарного отчета, также отражается прочее выбытие товара, использованного на хозяйственные и другие нужны аптеки, согласно актами на списание (по цене приобретения).

Доступ к отчетам по модулю «Аптека» осуществляется из пункта меню Учет материалов / Складские отчеты. В меню можно выбрать три вида отчета:

| • | Товарный отчет с детализацией по товарам, |

| • | Товарный отчет по типам документов, |

| • | Товарный отчет (только суммы). |

Отчеты соответствуют унифицированной форме № ТОРГ-29. Для корректной работы отчетов необходим vts-шаблон Torg29.vts.

Из каждого пункта меню открывается окно задания параметров отчета (рис. 14.1).

В параметрах фильтра указываются значения, по которым будут отфильтрованы товары:

| • | Начало периода, конец периода и склад — обязательные параметры; указанные даты являются датами подтверждения аптечных документов; |

| • | фильтрация по товару доступна только в отчете с детализацией по товарам; |

| • | параметры НДС, Источник финансирования, Группа заполняются опционально; |

| • | при установленном флаге Учитывать параметры фильтра остатки товаров рассчитываются по партиям, отобранным в соответствии с заданными параметрами; при снятом флаге — по всем партиям. |

Рисунок 14.1. Параметры товарного отчета

В параметрах отчета указываются пользователи, чьи фамилия, имя и отчество отображаются в отчете в строках «Материально ответственное лицо», «Отчет с документами принял и проверил».

Заполнив параметры, нажать кнопку Применить. Примеры отчетов показаны на рис. 14.2 — 14.4.

Рисунок 14.2. Пример товарного отчета с детализацией по товарам

Рисунок 14.3. Пример товарного отчета по типам документов

Рисунок 14.4. Пример товарного отчета «только суммы»

Денежные средства любой организации являются обязательным объектом учета. Они могут находится в виде:

- наличных денежных средств в кассе;

- денежных средств на расчетном счете и других счетах в банках.

Законодательная основа расчетов с населением, проводимых через контрольно-кассовые машины (ККМ), определена в Федеральном законе от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно «Порядку ведения кассовых операций» руководитель фармацевтической организации обязан оборудовать кассу — изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

В аптечной организации ограничиваются хранением денег и ценных бумаг в несгораемых металлических шкафах, которые по окончании работы кассы закрывают ключом и опечатывают печатью кассира.

Кассир (он же первостольник) несет ответственность за сохранность денежных средств в кассе и правильность ведения кассовых операций. Данная ответственность вытекает из договора о материальной ответственности, который заключается после издания приказа о назначении кассира на должность и ознакомления его под расписку с «Порядком ведения кассовых операций».

На малых предприятиях, не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другим работником (фармацевтические работники) по письменному распоряжению руководителя при условии заключения с этим лицом договора о полной материальной ответственности.

Согласно действующему законодательству предприятия вправе иметь в своих кассах наличные деньги в переделах лимитов.

Лимит — максимально возможный остаток наличных денежных средств в кассе на конец рабочего дня. Лимит остатка наличных денег в кассе устанавливается учреждениями банков всем предприятиям независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Фармацевтические организации, как и другие, имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию не более 3 рабочих дней, включая день получения их в банке.

Наличные денежные расчеты с населением и расчеты с использованием платежных карт при осуществлении торговых операций и оказании услуг должны проводиться с обязательным применением ККМ.

Контрольно-кассовая машина (ККМ) — это счетно-суммирующее, вычислительное и чекопечатающее устройство, являющееся инструментом контроля со стороны государства налично-денежного оборота. ККМ обладают фискальной памятью, представляющей собой комплекс программно-аппаратных средств, обеспечивающий некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и расчетов с использованием платежных карт.

ККМ, применяемые для расчетов с населением, подлежат регистрации в налоговом органе по месту расположения предприятия. Порядок эксплуатации ККМ определен в «Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением», утвержденных письмом Минфина России от 30.08.1993 №104.

Порядок расчета с покупателем

- При расчетах с покупателями кассир осуществляет операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин, определяет общую сумму покупки (услуги) по показанию индикатора кассовой машины и называет ее покупателю.

- Получив от покупателя деньги за товар, кассир четко называет сумму полученных денег, кладет эти деньги отдельно на виду у покупателя, печатает чек, называет сумму причитающейся сдачи и выдает ее покупателю вместе с чеком, при этом бумажные купюры и разменную монету необходимо выдавать одновременно.

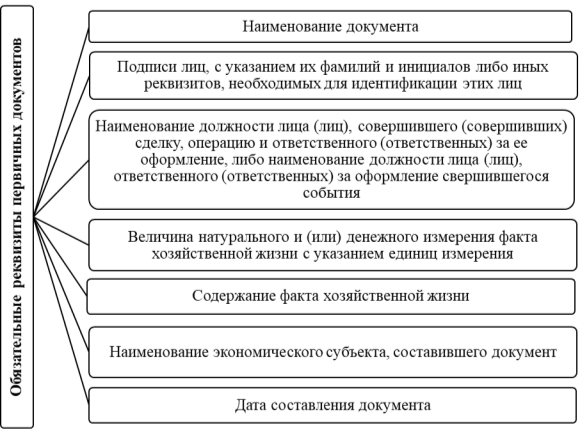

Документом, подтверждающим прием наличных денежных средств от физического лица, является чек или вкладной (подкладной) документ, напечатанный ККМ.

На выдаваемом покупателям чеке должны быть отражены следующие реквизиты:

- признак расчета (приход или расход);

- дата, время и место осуществления расчета;

- информация о налоговой системе продавца;

- заводской номер фискального накопителя;

- номенклатура товаров (услуг);

- сумма расчета с отдельным указанием ставки и размера НДС;

- форма расчета (наличные или электронный платеж);

- заводской номер фискального накопителя;

- регистрационный номер ККТ;

- адрес сайта оператора фискальных данных;

- фискальный признак документа;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

При работе на ККМ в обязательном порядке применяют контрольно-кассовую ленту. Контрольная лента оформляется на начало и конец дня, при этом на ней проставляется число, время начала работы, номер ККМ, клише и сумма выручки за день, которые заверяются подписями кассира и представителя администрации предприятия.

Организации, осуществляющие расчеты с использованием ККМ, ведут для учета поступающей выручки «Журнал кассира-операциониста», в котором обязательно указываются показания счетчика ККМ на начало и конец рабочего дня, а также сумма поступившей за день выручки.

Если на предприятии несколько ККМ, на каждую из них должен быть заведен отдельный журнал кассира-операциониста. В конце рабочего дня кассир-операционист сдает выручку старшему кассиру или сразу в банк через инкассацию, при этом деньги должны быть подобраны по купюрам.

Операцию по передаче выручки инкассаторам оформляют с помощью препроводительной ведомости. В данном документе указываются сдатчик и получатель выручки, банковские реквизиты, согласно которым зачисляются средства. Оборотная сторона ведомости содержит покупюрный перечень всей передаваемой денежной наличности.

Первый экземпляр препроводительной ведомости, оформленный в установленном порядке, кассир вкладывает в сумку с денежной наличностью, после чего пломбирует ее. Данную сумку и второй экземпляр препроводительной ведомости, называемый накладной, кассир передает инкассатору в обмен на пустую сумку с соответствующей нумерацией. В «Журнале регистрации» кассир обозначает сданную сумму выручки и номер сумки, дает его на подпись инкассатору, который фиксирует дату и время приема средств.

В кассе остаются денежные средства только в пределах лимита. Полученную от инкассатора сумку с денежной наличностью в банке вскрывают и сверяют вложенные средства с данными препроводительной ведомости. В случае обнаружения несоответствия сумм или неплатежных денежных знаков работниками банка в одностороннем порядке составляется акт, форма которого имеется на препроводительной ведомости.

Приходные и расходные кассовые операции

После проверки деньги зачисляются на счет аптечной организации, что подтверждается возвратом второго экземпляра ведомости в бухгалтерию. Несмотря на все многообразие, кассовые операции и можно разделить на два вида: приходные и расходные.

Приходные кассовые операции связаны с поступлением наличных денежных средств. Например, в аптеке к ним относятся:

- поступление в кассу выручки от реализации аптекой и прикрепленной к аптеке мелкорозничной сетью товаров за наличный расчет;

- возврат в кассу подотчетными лицами неиспользованных остатков сумм, выданных под отчет (на командировочные расходы, для хозяйственных нужд и т.п.);

- поступление оплаты за прокат предметов медицинского назначения (например, выдача на прокат костылей, кислородных подушек и т.п.):

- поступление сумм в погашение недостач, выявленных по результатам инвентаризации;

- возврат работником предприятия ранее выданной ссуды (например, на покупку, строительство и ремонт жилья; приобретение предметов домашнего обихода и т.п.);

- другие операции, связанные с поступлением в кассу наличных денег.

Расходные кассовые операции связаны с расходованием наличных денежных средств. Например, в аптеке к ним относятся:

- сдача выручки, полученной аптекой от реализации товаров за наличный расчет, в банк;

- выплата заработной платы, пособий (например, оплата листка нетрудоспособности);

- выдача денег под отчет (на хозяйственные нужды, командировку и т.п.);

- расчет наличными с юридическими лицами в пределах установленного лимита (100 тыс. руб.);

- другие операции, связанные с расходованием наличных денег.

Документальное оформление поступления и выдачи наличных денежных средств проводится с использованием типовых форм:

- приходный кассовый ордер;

- расходный кассовый ордер;

- «Журнал регистрации приходных и расходных кассовых ордеров»;

- «Кассовая книга»;

- «Книга учета принятых и выданных кассиром денежных средств».

Правила заполнения кассовых ордеров

При оформлении приходных и расходных кассовых ордеров должны соблюдаться определенные правила:

- наличие представленного в бухгалтерию, а после проверки — приложенного к ордеру юридического основания, то есть первичного документа для его составления;

- заполнение кассовых ордеров без помарок и подчисток, так как в кассовых документах исправления не допускаются;

- приходные и расходные кассовые ордера должны подписываться главным бухгалтером, а расходный кассовый ордер еще и руководителем предприятия;

- нумерация с начала года отдельно приходных и расходных кассовых ордеров;

- регистрация бухгалтером приходных и расходных кассовых ордеров при составлении в «Журнале регистрации приходных и расходных кассовых ордеров»;

- регистрация кассиром документов по принятию или выдаче денег в «Кассовой книге»;

- приходные и расходные кассовые ордера действительны только в день их составления.

В случае правильного оформления приходного или расходного ордеров кассир после пересчета денег принимает их (согласно приходному кассовому ордеру) или выдает (по расходному кассовому ордеру). Лицу, сдавшему деньги, на руки выдается квитанция к приходному кассовому ордеру, подписанная бухгалтером (или лицом, на это уполномоченным) и кассиром.

При выдаче денег кассир должен требовать предъявления паспорта или другого документа, удостоверяющего личность получателя. Лицо, получающее деньги, расписывается в расходном кассовом ордере с указанием прописью полученной суммы. Деньги выдаются только лицу, указанному в ордере, или по надлежаще оформленной доверенности.

Немедленно после получения или выдачи денег кассовый ордер подписывается кассиром, а прилагаемые к нему документы погашаются штампом «Оплачено» или «Получено» с указанием даты. Затем каждый приходный или расходный кассовый документ должен быть отражен в «Кассовой книге».

Порядок ведения кассовой книги

Каждое предприятие ведет только одну «Кассовую книгу», которая должна быть прошнурована, пронумерована и опечатана. Количество листов в ней заверяется подписями руководителя и главного бухгалтера ФО.

Каждый лист «Кассовой книги» состоит из двух равных частей: одна из них (с горизонтальными линейками) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой.

Первые и вторые экземпляры листов нумеруют одинаковыми номерами. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно лист сгибают по линии отреза, подкладывая копирку. В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток на начало следующего дня, используя формулу товарного баланса:

Ок = Он + П— Р, где

- Ок — остаток на конец дня;

- Он — остаток на начало дня;

- П — приход;

- Р — расход.

Кассир передает в бухгалтерию под расписку бухгалтера второй (копирка) отрывной лист «Кассовой книги» с приложением к нему всех документов, по которым за день были выданы или получены деньги.

Учет денежных средств в аптеке

Учет денежных средств является обязанностью любого предпринимателя. В аптеке денежные расчеты с покупателями могут производиться как наличными, так и за безналичный расчет через банк. Порядок учета кассовых операций устанавливается ЦБ РФ (Указание Банка России от 11.03.2014 N 3210-У), но порядок и сроки внутренних проверок, а также способы сохранения наличности определяет аптечная организация.

Учет денежных средств осуществляется с учетом приходных и расходных ордеров. Расходные ордеры оформляются на операции, требующие изъятия из кассы некоторой суммы, например, при выдаче заработной платы или сдаче выручки в конце дня. Приходные ордеры оформляются на операции, при которых в кассу поступают дополнительные денежные средства, например, поступление средств от выручки, вливания на выплату заработной платы.

Поскольку аптеки проводят денежные операции с наличными средствами, они должны оборудовать кассу, ведение которой передается кассиру или фармацевту. Касса должна быть зарегистрирована в налоговом органе и быть исправна. К использованию допускаются только кассовые аппараты с фискальной памятью и средствами визуального контроля. После регистрации кассы предприятие заводит журнал кассира-операциониста. Страницы журнала должны быть прошнурованы, пронумерованы и скреплены подписями налогового инспектора, директора и главного бухгалтера аптеки и печатью.

Кассир несет полную материальную ответственность за вверенные ему средства, поэтому к работе на ККМ допускаются только лица, хорошо знающие порядок и правила эксплуатации кассового аппарата.

В начале смены кассир и администратор вместе снимают показания счетчика ККМ и делают об этом запись в книге кассира-операциониста, заверенную подписями. Далее оформляется контрольная лента с указанием на ней следующих реквизитов:

— тип и заводской номер ККМ

— дату и время начало работы

— показания счетчиков

— подписи кассира и администратора

В начале смены кассир должен проверить наличие чековой и контрольной ленты, при необходимости произвести замену. Обязательно нужно оценить качество четкости реквизитов на кассовом чеке, для чего производится печать нескольких пустых чеков.

Обязанности кассира:

- Согласно показаниям ККМ определить общую стоимость покупки и сообщить ее покупателю

- Получить денежные средства от покупателя, при этом важно четко проговорить сумму полученных денег и отложить их не в кассу, а на виду у покупателя. Очень важно никогда не убирать деньги до окончания расчетов: в спорной ситуации придется полностью «снимать кассу»

- Произвести необходимые операции на кассовой машине, дождаться появления чека.

- Вместе с чеком выдать покупателю сдачу, при этом четко проговорив ее сумму.

Кассиру нельзя:

- Производить снятие кассы без уведомления администрации

- Покидать рабочее место без отключения ККМ и уведомления администрации

- Иметь в кассе наличные деньги, не являющиеся разменом и не учтенные через ККМ

В конце смены процедура снятия показаний повторяется. Показания счетчиков, размер выручки, тип и номер ККМ указываются на конце контрольной ленты, которую вместе с книгой кассира-операциониста подписывает представить администрации аптечного учреждения. Контрольные ленты хранятся 15 дней в упакованном виде в бухгалтерии после инвентаризации.

Согласно законодательству, организации вправе иметь в своих кассах наличные деньги в пределах лимитов (лимит – это максимум наличных денег, которые можно держать в кассе на конец смены). Фармацевтические организации имеют право хранить в своих кассах наличные денежные средства сверх лимитов только для оплаты труда, выплаты пособий по социальному страхованию не более 3 рабочих дней, включая день получения их в банке.

Как правильно составить отчет кассира

Фирмам, работающим с наличными средствами, нужно соблюдать кассовую дисциплину и составлять отчет кассира ежедневно. Все поступление и расходование денежных средств в кассе отображается в кассовой книге, которая заводится в начале года, ее листы нумеруются нарастающим итогом, а в конце года сшиваются. Каждый лист книги это отчет кассира за день. Есть три способа ведения кассовой книги: в бумажном варианте, на компьютере, с последующей распечаткой, или полностью в электронном виде. В организациях, использующих ККМ, ежедневно составляется справка- отчет кассира-операциониста.

Операции по кассе

На каждое прибытие денег в кассу создается ПКО (№ КО-1). При получении такого документа, сотрудник кассы должен проверить сумму в ордере и реально принятых денег. Можно оформить поступления в кассу принятых средств на основании чековой ленты или корешков бланков строгой отчетности одним документом в конце дня (смены).

При выдаче денежных средств из кассы создается РКО (№ КО-2). Сотрудник кассы должен проверить соответствие сумм в расходном ордере и выдаваемых наличных денег, паспорт и документ-основание на выдачу наличности.

Уполномоченный сотрудник перед каждым принятием или выдачей денег должен сверять подписи на ордерах с образцами подписей главного бухгалтера или руководителя.

Что такое отчет кассира

Кассиру нужно составлять отчет каждый день (№ КО-4 «Кассовая книга»), на котором проставляется дата и номер листа кассовой книги, остаток на начало дня, номера кассовых ордеров, контрагенты или сотрудники, номер корреспондирующего счета и сумма цифрами. Пустые строки отчета, кассир перечеркивает буквой Z, указывает количество ордеров прописью и выводит остаток по кассе.

Полученную конечную сумму, уполномоченный сотрудник сверяет с фактическим остатком денежных средств. Далее кассир подписывает отчет и сдает его на проверку бухгалтеру. Если за день операций не было, то отчет кассира составлять не нужно. Если в организации работают несколько работников кассы, старший кассир заполняет книгу учета (№ КО-5) при передаче ему денег.

Процесс составления кассового отчета:

- Первые прикладываются по порядку приходные ордера;

- Потом расходные ордера, с подтверждающими документами, например, заявление на подотчет, платежная ведомость на выдачу заработной платы и прочее;

- Далее документы сшиваются.

Отчет кассира операциониста

Справка-отчет кассира-операциониста (№ КМ-6) оформляется в единственном экземпляре. В ней отражается информация о модели ККМ и ее заводском номере, фамилия и инициалы сотрудника, Z и Х-отчеты, показания сумм на начало и конец дня и оборот за день с вычетом сумм ошибочно пробитых чеков. Кассир-операционист подписывает форму и, вместе с вырученной суммой, сдает ее уполномоченному лицу или руководителю организации.

На основании справки-отчета составляется сводная форма о показаниях счетчиков ККМ и выручке организации (№ КМ-7).

Исправления в отчете кассира

Составление кассового отчета требует внимательности. Если кассиром была допущена ошибка, неправильные сведения работник аккуратно зачеркивает, а рядом пишет правильную запись, которую заверяют он и главный бухгалтер.

Если ошибка меняет обороты с остатком по кассе за день:

- Кассир перечеркивает весь отчет и пишет слово «аннулировано»;

- заполняет новый отчет с правильными данными;

- пишет заявление главному бухгалтеру об исправлении.

Кассовые документы разрешается вести как в бумажном, так и в электронном виде. В последнем варианте уполномоченные лица ставят электронные подписи, после чего исправить документ нельзя.

Кассовая дисциплина

Ежедневно ответственный сотрудник должен:

- Сравнивать остаток суммы на конец дня и допустимый лимит по кассе;

- помнить об ограничении в 100 тысяч рублей для наличных расчетов между юридическими лицами (по одному договору);

- отслеживать, на какие цели выдаются денежные средства из кассы.

Несоблюдение правил ведения кассовой дисциплины и порядка работы с денежной наличностью, наказуемо штрафом, по статье 15.1 КоАП РФ, в размере 40 000 – 50 000 рублей для юридических лиц, и от 4000 до 5000 рублей для должностных лиц и индивидуальных предпринимателей.

>Учет и отчетность в аптеке

2. УЧЕТ И ОТЧЕТНОСТЬ В МЕЛКОРОЗНИЧНЫХ УЧРЕЖДЕНИЯХ

В месячном отчете данные учета отражаются в 4-х

разделах:

• в «реестре движения денежных средств и инкассации

выручки» — в приходной части как составляющая

выручки аптеки.

• в товарном отчете — 25АП в расходной части по

строке – реализовано – розничный т/об – по графе –

товар в р.ц. как составляющая розничного т/об.

3. УЧЕТ И ОТЧЕТНОСТЬ В МЕЛКОРОЗНИЧНЫХ УЧРЕЖДЕНИЯХ

•»движение товаров и выручки по

прикрепленной МРС» — дифференцированно

на основании ТО – 24АП, раздельно по

каждому МРУ.

•»регистрация розничных оборотов» дифференцированно по каждому дню месяца в

графе «а/п, а/к».

4. Отчетность аптеки

• Все аптечные учреждения независимо от формы

собственности и ведомственной подчиненности должны

вести бух.учет, т.е. систематический учет всех

хозяйственных и финансовых операций.

• По истечению отчетного периода (месяц, квартал,

полугодие, год) составляется итоговая отчетность (за

каждый месяц) – отчет ф – 72АП, для аптек

централизованного учета это конечный документ.

• Аптеки на децентрализованном учете составляют баланс

– за квартал, полугодие, год.

5. Отчетность аптеки

ПОРЯДОК ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

• Отделы аптеки и МРУ передают отчетные документы

в бухгалтерию аптеки, где на их основании бухгалтер

составляет отчет аптеки в 2-х экземплярах, оба

экземпляра с оправдательными документами

передаются в вышестоящую организацию.

• После проверки первый экземпляр отчета

возвращается в бухгалтерию аптеки.

• Ответственность за правильное составление и

своевременное его представление несут зав.апт. и

бухгалтер.

6. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

ОТЧЕТ АПТЕКИ состоит из разделов:

1. «Реестр движения денежных средств и

инкассации выручки» заполняется на основании

приходных и расходных кассовых листов (которые

составляются на основании данных кассовой книги).

• Сначала выносится Он месяца, который равен Ок

предыдущего месяца.

7. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

Затем заполняется приходная часть:

1. выручка аптеки

2. выручка прикрепленной МРС

3. поступление денежных средств по чекам на

выплату зар.платы и выдачу денег под отчет

4. погашение недостач виновными лицами, возврат

сумм, полученных под отчет

5. стоимость работы за экст. лекарства и другие

приходные операции.

• По приходной части подсчитывается приход итого,

приход с остатком.

8. Отчетность аптеки «Реестр движения денежных средств и инкассации выручки»

Расходная часть:

•сдано выручки в госбанк

•выплата зарплаты и пособий по временной

нетрудоспособности

•другие социальные выплаты

•почтовые, канцелярские расходы

•другие расходные операции.

• По расходной части подводится итого расход

и по формуле торгового баланса определяется

остаток денежных средств на конец месяца –

Ок.

9. Отчетность аптеки «Товарный отчет ф 25-АП»

ПРИХОД, заполнение которого говорит об

увеличении товарных запасов.

РАСХОД, заполнение которого говорит об

уменьшении товарных запасов.

10. Отчетность аптеки «Товарный отчет ф 25-АП»

ПРИХОД:

•Он месяца товара в розн. и опт.ценах,

тары, вспомогательного материала в

опт.ценах;

•регистрация в течение всего месяца всех

счетов- фактур за поступивший товар от

оптовых фирм в р.ц. и о.ц., тара,

вспомогательный материал — в о.ц.

•регистрация перевода в товар

вспомогательного материала на основании

акта или справки о переводе;

11. Отчетность аптеки «Товарный отчет ф 25-АП»

на основании справки о дооценке и

уценке по лабораторным работам

заполняется дооценка.

• дооценка при переоценке.

• По всем графам подводится итог:

— итого приход

— итого приход с остатком.

12. Отчетность аптеки «Товарный отчет ф 25-АП»

РАСХОД:

•реализация товаров за наличный и

безналичный расчет – розничный

товарооборот, в т.ч. выручка аптеки и МРС на

основании регистрации розничных оборотов;

•Реализация институциональным потребителям

(2-я часть определения розничного т/об –

реализация МО) заполняется на основании

«журнала учета оптового отпуска и расчетов с

покупателями» (стоимость работы в этот т/об

не входит).

•Подводится итог: всего реализовано.

13. Отчетность аптеки «Товарный отчет ф 25-АП»

далее ведется учет ТМЦ, израсходованных на

другие цели:

— на основании справки о дооценке и уценке –

уценка по лабораторным работам;

— на основании документов, заполненных во время

инвентаризации, проводится списание товара в

пределах норм естественной убыли по строке

норма естественной убыли;

— на основании акта о порче ТМЦ – по строке

товар с истекшим сроком годности = порча ТМЦ;

14. Отчетность аптеки «Товарный отчет ф 25-АП»

• на основании акта – списание товара,

израсходованного на хознужды по строке – расход на

хознужды;

• — на основании справки списывается

вспомогательный материал;

• — другие расходные операции.

По графам подводятся итоги, пользуясь формулой

торгового баланса выводится остаток на конец

месяца и прописывается количество оправдательных

документов, приложенных к отчету, подписи МОЛиц.

15. Отчетность аптеки «Оборотная ведомость»

3. «Оборотная ведомость по

лицевым счетам

покупателей и прочим расходам (прочие

расчеты)».

В первой части раздельно по каждому

покупателю указывается сумма аванса для

постоянных покупателей, на какую сумму

отпущен товар, выводится дебиторская или

кредиторская задолженности. Стоимость

работы (тариф по требованиям МО)

прописывается отдельно от стоимости

медикаментов.

16. Отчетность аптеки «Оборотная ведомость»

Во второй части «прочие расчеты»

учитываются расчеты с подотчетными

лицами или с другими организациями, по

коммунальным платежам.

По обеим частям подводится итог, выводится

дебиторская или кредиторская

задолженности.

17. Отчетность аптеки «Движение товаров и выручки по прикрепленной МРС»

4. «Движение товаров и выручки по прикрепленной МРС»

Заполняется на основании товарных

отчетов ф-24 АП, раздельно по каждой

прикрепленной МРС учитывается:

Он месяца,

приход по накладным,

выручка

и выводится — Ок по всем аптечным

пунктам и киоскам.

Подводится итог по всем графам.

18. Отчетность аптеки «Отчет о движении основных средств и МБП»

5. «Отчет о движении основных средств и МБП»

Сначала указывается остаток по всем числящимся

на балансе аптеки основных средств и МБП.

Далее отражают их движение:

приход на основании счетов-фактур, накладных,

актов приема-передачи,

расход – на основании актов на списание основных

средств и МБП.

По формуле торгового баланса выводятся остатки на

конец месяца основных средств и МБП, подпись

МОЛица, составившего отчет.

19. Отчетность аптеки «Регистрация розничных оборотов»

6. «Регистрация

розничных оборотов»

На основании журнала учета рецептуры,

кассовой книги (кассовых приходных и

расходных листов) записи ведут за все рабочие

дни месяца.

В конце месяца подводят итоги по всем

графам.

Отчет подписывается лицом, составившим его.

20. Отчетность аптеки

7. Перечень

документов:

перечисляются все прилагаемые к отчету:

оправдательные документы: справки, акты, счетфактуры.

Отчет проверяет и заверяет зав.аптекой и работник

бухгалтерии.

2 экземпляра отчета в установленные сроки со

всеми прилагаемыми документами передаются в

вышестоящую организацию для рассмотрения и

утверждения

Содержание

- Порядок оформления требований-накладных в аптеке и сроки их хранения

- Для чего используют этот документ в аптечных учреждениях?

- Какую форму применяют?

- Как заполнить для отпуска лекарственных средств и препаратов?

- Какие печати, штампы и подписи нужно проставить?

- Действителен ли документ без подписей и печатей?

- Сколько должен храниться?

- Что делать после истечения срока хранения?

- Отчёты о продажах¶

- Продажи товара в отделах¶

- Продажи по материально-ответственному лицу¶

- Продажи конкретного товара¶

- Продажи товара со скидкой¶

- Сравнение продаж за период¶

- Сравнение продаж за период (расширенный)¶

- 31.Особенности учета реализации товаров в аптеке. Учет реализации товаров населению.

- Учет товаров в аптеке

- Учет товаров по продажным ценам

- Счета для учета товаров и торговой наценки

- Реестр розничных цен

- Поступление товара и отражение торговой наценки в учете

- Реализация товаров в розницу и списание торговой наценки

- Учет движения товаров в аптеке. Учет поступления товаров

- Учет движения товара в аптеке

- Реализация лекарственных средств бесплатно и на льготных условиях

- Правила ведения бухучета в аптеке (нюансы)

- Как может работать аптека?

- Специфика учета при изготовлении лекарств по рецепту в аптеке

- Специфика учета при прочих услугах населению

- Особенности учетного контроля за лекарствами, отпуск и стоимость которых регулируются государством

- Дополнительные регистры учета в аптеке

- Итоги

- Особенности учёта в аптеках розничной торговли

- Экономика фармации Организация Деятельности Аптеки

- Особенности бухгалтерского и налогового учета в аптеке

- Организация бухучета

- Особенности учета лекарств

- Принципы бухучета в аптеке

- Налогообложение и отчетность

- Бухгалтерский учет лекарственных средств в аптечных организациях

- Новые записи:

Порядок оформления требований-накладных в аптеке и сроки их хранения

Что делать после истечения срока хранения?

Для чего используют этот документ в аптечных учреждениях?

В аптеках требования-накладные используются при передаче медикаментов и различных медицинских товаров лечебным организациям, подразделениям внутри аптеки, а также в сторонние аптеки.

Требования-накладные являются основанием для бухгалтерского учета поступивших товарно-материальных ценностей и обязательны к оформлению.

Какую форму применяют?

Требование-накладная как форма документации первичного бухгалтерского учета именно для аптек утверждена была Приказом Минздрава СССР от 08.01.1988 №14 «Об утверждении специализированных форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений». Для нее разработана типовая форма АП-16, которая актуальна в настоящее время.

В 1997 году Постановлением Госкомстата утверждены типовые формы документов, в том числе и межотраслевая типовая форма требования-накладной М-11. Но данная форма предназначена только для внутреннего учета товарно-материальных ценностей и не подходит в случае их передачи в другую организацию.

Если в аптеке движение медикаментов происходит только внутри организации между ее структурными подразделениями и нет внешних коммуникаций, то возможно оформление передачи ТМЦ по требованию-накладной формы М-11.

Если же аптека отпускает лекарства в медицинские учреждения или другие аптеки, а также идет движение внутри организации, то необходимо использовать единую специализированную форму АП-16 для единообразия оформления документации.

О требовании-накладной по форме 0504204 читайте в этой статье.

Как заполнить для отпуска лекарственных средств и препаратов?

Заполнение требований-накладных регламентируется для аптек Приказом Минздрава России от 26.10.15 № 751н «Правила изготовления и отпуска лекарственных препаратов», в третьей главе которого расписан порядок их оформления.

- В документе обязательно проставляется порядковый номер и дата. Нумерация ведется с начала года.

- В шапке указывается полное наименование аптеки, ее структурное подразделение, код подразделения. Ниже указывается полное наименование получателя и основание отпуска (например, «Договор №10 от 11.12.2017»). Если получатель действует через представителя, то рядом в графе указывается его данные и доверенность.

- В графах таблицы прописываются наименования медикаментов на латинском языке, дозировка, форма выпуска (мазь, таблетки, ампулы…), общее количество и цена.

- Если аптека учитывает ТМЦ в суммовом выражении, то при передаче медикаментов медицинским учреждениям по розничной цене графы, в которых указываются оптовые цены, не заполняются.

- При отпуске наркотических, психотропных, ядовитых и сильнодействующих лекарств (подлежат предметно-количественному учету) документы оформляются отдельно для каждого вида медикаментов. При оформлении заявок на психотропные и наркотические средства учитываются утвержденные расчетные нормативы.

- При оформлении требования для конкретного больного в бумаге прописываются его фамилия, имя, отчество, номер истории болезни.

- Требования-накладные распечатываются в трех экземплярах, а на вещества, подлежащие предметно-количественному учету – четыре экземпляра. После отпуска медикаментов один экземпляр вместе с товарным отчетом остается в аптеке, второй передается покупателю, третий – получателю.Четвертый экземпляр, оформленный на ядовитые, психотропные, наркотические препараты, передается на хранение материально ответственному лицу, выдавшему эти медикаменты.

- Документы должны быть оформлены без ошибок и исправлений.

Скачать бланк требования-накладной по форме АП-16

Какие печати, штампы и подписи нужно проставить?

Сегодня бумаги оформляются на компьютере, хотя не исключено и заполнение от руки. В любом случае они должны быть подписаны должностными лицами с расшифровкой подписей.

На документах должны быть проставлены:

- Штамп лечебно-профилактического учреждения, которое получает препараты в аптеке.

- Подписи главного бухгалтера и начальника медицинского учреждения или его заместителя по лечебной части. Вместо подписи главного бухгалтера (в случае его отсутствия или удаленного местонахождения) может расписаться главная медсестра.

- Круглая печать организации.

Частные доктора на основании лицензии на медицинскую деятельность и соглашения с аптечным учреждением могут получать медикаменты по требованию-накладной. В этом случае бумаги должны быть заверены их подписью, личным штампом и печатью. Аптеки не имеют права отпускать частным врачам лекарства, подлежащие предметно-количественному учету.

Действителен ли документ без подписей и печатей?

Накладные обязательно должны быть подписаны должностными лицами. Без подписей они будут не действительны. Например, врачи стоматологической клиники могут выписывать для работы необходимые препараты для применения в лечебном кабинете за своей подписью, но не имеют права передавать их больным.

Если бумаги оформляются для отпуска медикаментов внутри одной организации, то печати можно не ставить. В случае предъявления требования без подписей и печатей в сторонние организации оно не будет иметь силы, лекарства невозможно будет получить.

Сколько должен храниться?

Требования-накладные сшиваются в тома, на которых указываются месяц и год. Сроки хранения документов в условиях, обеспечивающих сохранность:

- на психотропные и наркотические вещества (списки II и III) – десять лет;

- на иные лекарства, подлежащие ПКУ – три года;

- на остальные медикаменты – один календарный год.

Что делать после истечения срока хранения?

По окончании срока хранения документы подлежат уничтожению. Ревизия проводится ежемесячно, в случае надобности составляются акты об уничтожении требований-накладных.

Для этого издается приказ о комиссии в составе председателя и членов комиссии, не менее трех человек. Акты составляются раздельно для каждой группы накладных по признаку хранения. Форма актов предусмотрена Инструкцией о порядке выписывания лекарственных препаратов и оформления рецептов и требований-накладных, утвержденной Приказом Минздравсоцразвития России от 12.02.07 № 110.

- В шапке акта указывается наименование документа «Акт об уничтожении требований…», ниже проставляется дата и номер документа, перечисляются члены комиссии с указанием полностью Ф.И.О. и должностей.

- Ниже указывается, что комиссия произвела изъятие и уничтожение в организации (полное наименование) документов на получение медикаментов (указывается группа веществ) за такой-то период.

- Ниже идет табличная форма, в которой поименованы документы и что по ним отпускалось.

- После этого идет запись о способе ликвидации документов (сжигание, измельчение, растворение в хлорной извести). В конце акта подписывается председатель и члены комиссии.

Скачать бланк акта об уничтожении накладных-требований

Процедура оформления требований-накладных, их хранения и уничтожения, проведенная должным образом, избавит от проблем с ведением бухгалтерского учета и со стороны контролирующих органов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отчёты о продажах¶

Учёт товарных запасов → Отчёты, справки → Розничная реализация → Отчёты о продажах.

С помощью этой формы можно создать отчёт о продажах товара за наличный или безналичный расчёт одного из следующих видов:

- Продажи товара в отделах.

- Продажи по материально-ответственному лицу.

- Продажи конкретного товара.

- Продажи товара со скидкой.

- Сравнение продаж за период.

- Сравнение продаж за период (расширенный).

Примечание

Подразделения в форме параметров показываются своими сокращёнными названиями, если они введены в справочнике Внутренние контрагенты, если краткого названия не введено, то показывается полное.

Отчёты можно получить как по балансовому товару, так и товару, находящемуся на комиссии, с указанием способа сортировки и различных типов цен.

Доступы сортировки (наборы различны для разных отчётов):

- Без сортировки.

- По номенклатуре.

- По штрихкоду.

- По наименованию.

- По количеству.

- По цене товара.

- По сумме товара.

Можно использовать цены:

- Закупочная без НДС.

- Закупочная с НДС.

- Розничная с НДС.

В отчётах реализована возможность отбора произвольных группировок товара (см. поле Фильтр по дереву группировок товара). Это достаточно гибкий и удобный механизм, позволяющий получить отчёт по любой из ранее введённых группировок товара. (Подробнее о группировках см. Ввод группировок).

При установленной «галочке» с учётом текущих продаж товары из незарегистрированных документов розницы заносятся в отчёт, а наценка считается как разность между розничной ценой с НДС и закупочной ценой с НДС. Цена, сумма и наценка по данным товарам включается в итоговую сумму.

Если поставить «галочку» с учётом скидки в соответствующем отчёте, цена товара не изменяется, а изменяется величина внесённой суммы, и, кроме того, из наценки вычитается сумма скидки.

-

«Галочка» Только для реализованного товара:

- Если «галочка» установлена – в отчёт попадает товар, по которому были продажи хотя бы за один из выбранных периодов.

- Если «галочки» нет – в отчёт попадает товар с текущим наличием не равным нулю, и по которому совершалась продажа хотя бы за один из выбранных периодов.

-

«Галочка» Товар с ценой от …:

- По умолчанию цена = 0.

- При вводе значения отличного от нуля, в отчёт попадут только те товары, розничная цена которых не меньше заданного числа.

Все отчёты формируются по списку документов реализации: Администратор системы → Настройки системы → Системные настройки → Прикладные настройки → Настройки для отчётов → Документы розничной реализации.

- Документы розничной реализации.

- Документы оптовой продажи.

Примечание

Желательно включить в этот список также документы возврата, которые будут вычитаться из общих сумм для исключения двойного счёта.

Внимание

- По умолчанию, при установленной «галочке» Продажа юр.лицу в отчёты попадают документы по оптовой продаже и не попадают документы продажи по безналичному расчёту.

Для того чтобы в отчёт попадали документы по безналу, нужно изменить системную настройку: Администратор системы → Настройки системы → Системные настройки → Прикладные настройки → Настройки для отчётов → Документы оптовой продажи = <список>

- При установленной «галочке» продажа физ. лицу система отображает данные по розничным продажам физ. лицу по списку документов Розничная реализация в системных настройках: Администратор системы → Настройки системы → Системные настройки → Прикладные настройки → Настройки для отчётов → Документы розничной реализации = <список>

Продажи товара в отделах¶

Состав отчёта:

-

№ п/п – номер строки отчёта по порядку.

-

Код товара – внутренний уникальный штрихкод партии товара.

-

Наименование товара – наименование товара из Справочника товаров.

-

Кол-во – реализованное количество товара за выбранный интервал дат.

-

Цена – розничная цена с НДС партии товара.

Внимание

При формировании отчёта по оптовой продаже желательно включить «галочку» с учётом скидки, поскольку вид реализации оптовая продажа отражается в отчёте следующим образом:

-

В колонке Цена выводится розничная цена товара с НДС, цена же оптовая считается как цена розничная минус скидка.

-

Сумма скидки при включённой «галочке» попадает в колонку Наценка со знаком минус, таким образом уменьшая значение колонки Наценка на сумму скидки.

-

-

Сумма – сумма реализованного товара (без учёта скидки). Вычисляемое поле, считается как * .

-

Наценка – сумма наценки реализованного товара. В сумму наценки входит сумма оптовой и розничной наценки.

-

Итоги** по сумме и наценке.

Продажи по материально-ответственному лицу¶

Отчёт формируется по выбранному материально-ответственному лицу и включает данные в соответствии со списком документов реализации аналогично отчёту Продажи товара в отделах. Форма отчёта также аналогична отчёту Продажи товара в отделах.

Продажи конкретного товара¶

Отчёт формируется по выбранному товару и по списку документов реализации аналогично отчёту Продажи товара в отделах.

Внимание

Выбрать для отчёта сразу несколько товаров нельзя!

Форма отчёта аналогична отчёту Продажи товара в отделах, но графа Наценка заменена графой Скидка.

Примечание

При выборе товара выводится запрос по справочнику товаров Список неархивного товара. Если выбираемый для отчёта товар является архивным, следует изменить запрос на Стандартный запрос.

Продажи товара со скидкой¶

Отчёт формируется по выбранным скидкам и включает данные по списку документов реализации, аналогично отчёту Продажи товара в отделах.

Внимание

Выбрать для отчёта сразу несколько товаров нельзя!

Форма отчёта аналогична отчёту Продажи товара в отделах.

Сравнение продаж за период¶

Отчёт предназначен для сравнения реализации товара по двум заданным интервалам дат. Он формируется по списку документов реализации аналогично отчёту Продажи товара в отделах.

Примечание

В окне параметров отчёта Выбор периода дат для отчёта (период 1) может пересекаться с указанным в параметрах Выбор периода для сравнения (период 2). Система не выводит никакого информационного сообщения о том, что периоды имеют пересечения.

Состав отчёта:

-

№ п/п – номер строки отчёта по порядку.

-

Код товара – внутренний уникальный штрихкод партии товара.

-

Наименование товара – наименование товара из Справочника товаров.

Период 1:

- Кол-во – реализованное количество товара за выбранный интервал дат.

- Сумма – сумма розничная с НДС реализованного товара.

Период 2:

- Кол-во – реализованное количество товара за выбранный интервал дат.

- Сумма – сумма розничная с НДС реализованного товара.

Внимание

Если в отчёт вошла оптовая продажа, при подсчёте Суммы берётся розничная цена с НДС по реализованной партии.

Сравнение продаж за период (расширенный)¶

Отчёт предназначен для анализа продаж товара по количеству по двум заданным интервалам дат.

Отличия от отчёта Сравнение продаж за период заключается в следующем:

-

В отчёт попадает не только товар, который был в движении, но и товар текущие остатки по которому не нулевые.

-

В отчёте дополнительно отображаются данные по последнему приходу (добавлены колонки Поставщик, Дата, Цена розничная, Цена закупочная, по последнему приходу).

Отчёт формируется по списку документов реализации аналогично отчёту Продажи товара в отделах.

Состав отчёта:

-

№ п/п – номер строки отчёта по порядку.

-

Код товара – номенклатурный номер из Справочника товаров.

-

Наименование – наименование товара из Справочника товаров.

-

Текущее наличие – текущее наличие товара (сумма всех партий товара).

Внимание

Текущее наличие показывается только по зарегистрированным документам.

-

Реализ. за период – реализация за отчётный период (сумма всех партий товара) – период 1 или период 2.

-

Последний приход (заголовок, объединяющий колонки). По товару определяется последняя партия, поступившая в подразделения участвующие в отчёте. По данной партии заполняются соответствующие колонки отчёта.

Внимание

Последний приход показывается по всем документам, включая и незарегистрированные.

-

Поставщик – наименование поставщика последней партии товара.

-

Дата поставки – дата прихода последней партии товара.

-

Цена розн. – цена розничная последней партии товара.

-

Цена зак. – цена закупочная последней партии товара.

Примечание

В отчёт товар не попадает, если выполнены одновременно следующие условия:

- текущее наличие товара нулевое;

- не было реализации товара за период 1;

- не было реализации товара за период 2.

Если не выполнено хотя бы одно из этих условий, товар попадает в отчёт.

31.Особенности учета реализации товаров в аптеке. Учет реализации товаров населению.

Реализация – продажа товаров, возмездное выполнение работы, оказание услуг. Показателем суммы (объема) реализации является товарооборот.

Значение реализации

-

завершает оборот хозяйственных средств предприятия

-

позволяет выполнить обязательства перед бюджетом, банком, работниками и поставщиками

-

дает возможность возместить производственные затраты и издержки обращения

Невыполнение плана реализации вызывает замедление товарооборачиваемости, штрафы за невыполнение договорных обязательств, задержку платежей, ухудшение финансового положения.

Виды реализации.

Основой оптовой реализации является договор поставки (ст. 506 ГК РФ), поставщик обязуется передать в обусловленный срок товары покупателю для использования в предпринимательской деятельности, не связанной с личным, домашним и иным подобным использованием.

Понятие розничной реализации определяет договор купли-продажи (ст. 492 ГК РФ). Продавец обязуется передать покупателю товар для личного, семейного, домашнего и иного использования, не связанного с предпринимательской деятельностью.

Розничный товарооборот образуется при продаже товаров конечным потребителям, т.е. при реализации товаров физическим и юридическим лицам.

ГОСТ «Торговля»

Оптовый товарооборот – объем продажи товаров производителям и торговым и посредниками покупателям для дальнейшего использования в коммерческом обороте.

Розничный товарооборот – объем продажи товаров и оказания услуг населению для личного, семейного, домашнего использования, а также продажа товаров организациям (санатории, детсады, школы и т. д.)

Для первичного учета используют 2 измерителя

-

натуральный – количество единиц реализованного товара (ПКУ) и количество единиц рецептов, по которым отпущены ЛС. За единицу измерения принимается одна рецептурная пропись независимо от сложности состава.

-

Денежный – стоимость реализованных товаров в денежных измерителях , формируется показатель товарооборота, от величины которого зависят валовый доход аптеки, издержки обращения, прибыль аптеки, товарные запасы, штат аптеки, производительность труда, фонд оплаты труда.

Учет реализации товаров населению.

Реализация производится по розничным ценам за неличный расчет или с использованием платежных карт.

Особенностью учета реализованных товаров населению является одновременный учет в документах, отражающих движение товаров у материально ответственных лиц и в кассовых документах, отражающих движение денежных средств.

Реализация товаров делится на три составные части

-

Оборот по амбулаторной рецептуре – сумма реализации ЛС населению по рецептам (экстемпоральные и готовые ЛС)

-

Оборот по безрецептурному отпуску – сумма реализации населению ЛС без рецепта в соответствии с приказом МЗ РФ № 578

-

Оборот по мелкорозничной сети – сумма реализации в аптечных пунктах, магазинах.

Документ, где учитывается реализация товаров населению, называется регистрацией розничных оборотов форма АП-72 – накопительно-сводный документ, в котором на основании первичных документов ежедневно регистрируются все составные части реализации населению, а в конце месяца – итоговый суммарный показатель.

Амбулаторный оборот.

Производится ежедневно по сменам в накопительных документах(журнал учета рецептуры) форма АП-71 в натуральных и денежных измерителях.

Все принятые рецепты регистрируются в рецептурном журнале, журнале квитанций или с помощью жетонов или кассовых чеков. В конце дня подсчитывается количество принятых экстемпоральных рецептов (в том числе и льготных), сумма тарифов, стоимость воды очищенной.

Данные заносятся в графы журнала учета рецептуры. Параллельно оборот по экстемпоральному отпуску отражается в кассовых документах в составе выручки РПО, а также в расходной части товарного отчета материально ответственного лица.

Для количественного учета ГЛФ можно использовать условный расчетный метод. В течение 5 дней в начале периода и 5 дней в конце определяют количество и стоимость ГЛФ, отпущенных населении. Рассчитывают среднюю стоимость одной ГЛФ в изучаемом периоде. Из «Журнала учета рецептуры» рассчитывают количество ГЛФ в периоде.

При учете бесплатных и льготных рецептов дополнительно к названым документам составляется «Сводный реестр». Оформленные счета регистрируются в «Реестре выписанных покупателю требований-накладных».

Безрецептурный отпуск.

Учитывается в денежном измерителе. Величину оборота определяют по данным контрольно-кассовой ленты, фиксируют в «Кассовой книге» и в расходной части товарного отчета.

Оборот по мелкорозничной сети.

Учет с помощью только денежного, так и с помощью денежного и натурального измерителя. Отпуск товаров в мелкорозничные сети проводят по требованиям-накладным, выручка ежедневно сдается в кассу аптеки, что оформляется приходным кассовым ордером и отражается в «Кассовой книге».

Учет товаров в аптеке

Зобова Е. П., эксперт информационно-справочной системы «Аюдар Инфо»

Аптека осуществляет розничную торговлю лекарственными и другими сопутствующими товарами, разрешенными к продаже в аптеке, в связи с чем бухгалтерский учет товаров практически ничем не отличается от учета товаров любой другой организации розничной торговли. Об основных правилах бухгалтерского учета товаров в аптеке и поговорим.

Учет товаров по продажным ценам

Порядок формирования в бухгалтерском учете информации о товарах установлен ПБУ 5/01 «Учет материально-производственных запасов» и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 № 119н.

По общему правилу товары, являющиеся частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи, принимаются к бухгалтерскому учету по фактической себестоимости. Но организация, осуществляющая торговую деятельность, затраты по заготовке и доставке товаров до момента их передачи в продажу может включать в состав расходов на продажу.

При этом товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). Данным способом, как правило, и ведут учет товаров аптечные организации. Способ учета товаров должен быть закреплен в учетной политике организации для целей бухгалтерского учета.

Отметим, что в бухгалтерском балансе стоимость товаров отражают только по фактической себестоимости, то есть без учета начисленной торговой наценки, приходящейся на остаток товаров: стоимость товаров (дебет счета 41 «Товары») уменьшается на сумму торговой наценки (кредит счета 42 «Торговая наценка»).

Счета для учета товаров и торговой наценки

Планом счетов, утвержденным Приказом Минфина России от 31.10.2000 № 94н предусмотрены отдельные счета для учета товаров и торговой наценки:

-

41 «Товары»;

-

42 «Торговая наценка».

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару. К счету 41 «Товары» могут быть открыты, например, следующие субсчета:

-

41-1 «Товары на складах»;

-

41-2 «Товары в розничной торговле».

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях – и по местам хранения товаров.

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам. Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к различным группам товарам в организации.

Реестр розничных цен

Поскольку аптека ведет учет товаров по продажным ценам, таковые она устанавливает на все поступающие товары, которые будут реализовываться в розницу. Продажная цена товара в рознице складывается из стоимости его приобретения и суммы торговой наценки, устанавливаемой аптекой.

По общему правилу размер наценки определяется розничным продавцом, то есть аптекой, самостоятельно. При этом размер наценки зависит от маркетинговой политики аптеки: может устанавливаться как единая наценка на весь ассортимент товаров, так и различная по видам товарных групп. Исключением является наценка на лекарства, цены на которые регулируются государством, например на включенные в перечень жизненно необходимых и важнейших лекарственных средств (ЖНВЛС). В этом случае наценка не может превышать процент от стоимости лекарств, установленный нормативными актами.

Начисление наценки (как и любой иной факт хозяйственной жизни аптеки) оформляется первичным учетным документом. Сумму торговой наценки указывают в реестре розничных цен.

Сразу скажем, что унифицированной формы реестра розничных цен нет. Есть рекомендуемая форма Реестра свободных розничных цен, которая приведена в приложении 1 к Методическим рекомендациям по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, направленным для использования в работе Письмом Минэкономики России от 20.12.1995 № 7-1026. Данный вариант можно взять за основу и дополнить необходимыми графами, а также, убрав все лишнее, разработать свой вариант реестра, утвердив его в учетной политике аптечной организации.

Отметим: форма реестра зависит от применяемого режима налогообложения; например, если аптека применяет ОСНО и является плательщиком НДС, нужно предусмотреть графу «Сумма НДС с продажной цены товара». Если же аптека применяет УСНО или спецрежим в виде ЕНВД, она не является плательщиком НДС, соответственно, приведенную графу включать в реестр не надо.

Реестр должен содержать такие реквизиты, как название аптечной организации, дата оформления, подпись руководителя аптеки. Кроме этого, обязательной является следующая информация:

-

наименование товара;

-

цена поставщика на данный товар;

-

торговая наценка (в процентах к цене поставщика и в денежном выражении);

-

розничная цена.

Реестр розничных цен составляется ежедневно на весь товар, поступающий в аптеку. Розничные цены на товар утверждаются руководителем аптеки.

Поступление товара и отражение торговой наценки в учете

Наличие и движение товаров, находящихся в аптеке, учитывается на субсчете 41-2 «Товары в розничной торговле».

Оприходование прибывших на склад лекарственных средств и других товаров отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Поскольку аптека учитывает товары по продажным ценам, одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на сумму торговой наценки – разницу между стоимостью приобретения и стоимостью по продажным ценам. Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Пример 1.

Аптека в 2019 году приобрела у поставщика лекарственный препарат по цене 220 руб., в том числе НДС 10%, на сумму 22 000 руб. в количестве 100 шт. Транспортные затраты составили 500 руб. (без НДС). Торговая наценка – 30%. Аптека является плательщиком НДС.

Получение лекарств и формирование продажной цены в бухгалтерском учете аптеки отражаются следующими записями:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Отражена стоимость полученных лекарств (без НДС) (22 000 – 2 000) руб. |

20 000 |

||

|

Отражен НДС по полученным лекарствам |

2 000 |

||

|

НДС принят к вычету |

2 000 |

||

|

Учтены транспортные затраты |

|||

|

Отражена торговая наценка на оприходованные лекарства* |

8 600 |

Таким образом, продажная цена лекарственного препарата, в том числе НДС 10%, составит 286 руб. ((20 000 руб. + 8 600 руб.) / 100 шт.).

Отметим, что в балансе данные лекарственные препараты отражаются в строке 1210 «Запасы» по покупной стоимости 20 000 руб., которая формируется как разность остатков по счетам 41 и 42. Остаток по счету 42 отдельно в балансе не отражается.

Реализация товаров в розницу и списание торговой наценки

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Суммы торговой наценки по реализованным товарам сторнируются по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Пример 2.

Аптека (плательщик НДС) в 2019 году приобрела у поставщика лекарственный препарат по цене 220 руб., в том числе НДС 10%, на сумму 22 000 руб. в количестве 100 шт. Торговая наценка составила 30% – 8 600 руб. (с учетом НДС). Продажная цена лекарственного препарата – 286 руб., в том числе НДС 10% – 26 руб. Все лекарства были реализованы.

Реализация лекарств в бухгалтерском учете аптеки будет отражена следующим образом:

Учет движения товаров в аптеке. Учет поступления товаров

В соответствии со ст. 129 Гражданского кодекса РФ (ГК РФ) товаром могут быть любые вещи, за исключением изъятых из оборота или ограниченных в обороте. Для целей налогообложения согласно ст. 38 Налогового кодекса РФ (НК РФ) товаром признается любое имущество, реализуемое либо предназначенное для реализации. К товару можно отнести все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи.

В силу п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н; далее — ПБУ 5/01) и п. 2 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н; далее — Методические указания) товары являются частью материально-производственных запасов, приобретенных либо полученных от других юридических или физических лиц и предназначенных для продажи.

Учет товаров ведется в натурально-стоимостном выражении, т.е. по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и др.). Основными методами учета товаров являются сортовой и партионный.

Сортовой метод учета товаров заключается в следующем: аналитический учет (количественный и суммовой) осуществляется на основе использования оборотных ведомостей или сальдовым методом. Учет ведется в разрезе каждого склада, подразделения, других мест хранения, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп, субсчетов и синтетических счетов бухгалтерского учета.

С использованием оборотных ведомостей применяются два варианта учета:

— бухгалтерии открываются карточки количественно-суммового учета на каждое наименование товара (присваивается номенклатурный номер). В карточках отражается движение товаров (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями;

— карточки аналитического учета в бухгалтерской службе не ведутся. Все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц отдельно по приходу и расходу, которые записываются в оборотную ведомость.

В бухгалтерии организации не осуществляется количественный и суммовой учет движения (прихода и расхода) товаров в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения товаров ведется в разрезе групп, субсчетов и балансовых счетов материалов бухгалтерской службой только в денежном выражении, определяемом, как правило, на основании учетных цен.

Оборотный и сальдовый методы применяются в организациях обычно в том случае, если бухгалтерский учет ведется вручную.

Причем в организации могут использоваться оба метода одновременно, когда по одним складам и подразделениям применяется оборотный метод, а по другим — сальдовый, это решается на предприятии исходя из экономической целесообразности.

Партионный метод учета товаров осуществляется таким образом:

— аналитический учет товаров ведется на специальных карточках (партионных картах), на которых учитываются поступление и расход товаров данной партии;

— партионные карты (карточки) регистрируются с присвоением номера конкретной партии товаров;

— каждая партия товара на складе размещается обособленно от товаров других партий;

— в первичных расходных документах делаются отметки об отпуске товаров из данной партии (указывается номер партионной карты);

— оборотные ведомости по товарам каждой партии составляются отдельно от других товаров;

— после полного выбытия со склада партии товаров или при наличии незначительных остатков производится инвентаризация. Выявленные в процессе инвентаризации излишки приходуются, а недостачи и потери от порчи списываются на соответствующие счета бухгалтерского учета.

Наряду с названными основными методами в организациях могут применяться партионно-сортовой учет товаров (каждая партия поступивших на склад товаров хранится отдельно; при этом внутри партии товары разбираются по наименованиям и сортам и также размещаются отдельно) и учет по наименованиям (товары одного наименования хранятся отдельно от товаров других наименований).

Учет движения товара в аптеке

Операции по движению товаров в аптечных учреждениях делятся на операции по поступлению и выбытию.