Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Многие предприниматели ведут торговлю, опираясь на интуицию и накопленный опыт. Если речь идет про одну розничную точку и небольшое количество товарных позиций — это прекрасно работает. Но когда количество торговых точек увеличивается или ассортимент превышает 1 000 позиций — ни один, даже гениальный человек не способен в уме охватить всю картину целиком. Это приводит к продажам с отрицательной наценкой, затовариванию склада, неэффективной работе кассиров…. в общем, это снижает выручку и прибыль.

Хотите максимизировать прибыль магазина? Значит необходимо анализировать продажи по нескольким ключевым разрезам, управлять торговым ассортиментом, контролировать складские запасы и чистую прибыль. Ниже описаны все ключевые показатели и даны рекомендации и ориентиры, необходимые для полноценного анализа работы магазина.

К сожалению, в тетради эти данные не посчитать. Но базовые показатели вы можете собирать автоматически с онлайн-кассы, а далее анализировать на экране ноутбуку или смартфона, причем совершенно бесплатно. Об этом в самом конце текста.

Анализ продаж, возвратов и среднего чека

Анализ продаж магазина — самый ценный источник данных. Количество вариаций и разрезов, по которым возможен такой анализ исчисляется десятками, но давайте выделим основное:

1. Продажи по дням и часам.

Можно увидеть часы и дни наивысшей загрузки магазина и например, добавить кассиров чтобы не терять покупателей из-за очереди вечером в пятницу. Или ввести скидочную акцию утром в понедельник для пенсионеров, когда загрузка магазина нулевая.

2. Продажи по точкам продаж.

Если точек несколько, обязательно сравнивайте результаты их работы. Отстающие — требуют пристального внимания и анализа причин.

3. Продажи по товарам/группам.

Знать товары или группы, которые генерируют основную выручку, надо в лицо. Как и ключевых клиентов.

4. Продажи по кассирам и продавцам.

Сравнивая результаты сотрудников, вы увидите тех кто тянет ваш бизнес в гору и тех, кто тянет его на дно. Лучших необходимо мотивировать и стимулировать, кстати как это делать можно узнать в отдельной статье.

5. Продажи по клиентам, по поставщикам и типам оплаты.

Эти разрезы дадут полезные данные для выделения приоритетов в вашей работе и ясные ответы на вопросы: каким клиентам уделить максимум внимания, какой поставщик наиболее важный и т. д.

6. Возвраты.

Анализ возвратов позволяет выявлять воровство в магазине, так как оформление возвратов — это наиболее частый способ продаж «левого» товара. Еще вы увидите наиболее проблемные товары, на которых теряете деньги на накладные расходы и лояльность покупателей.

7. Средний чек, количество чеков, глубина чека.

Особенно ценно сравнивать средний чек по точкам продаж (если их несколько) и по сотрудникам. Глубина чека (количество товаров в чеке) — важный параметр, который покажет умеют ли продавцы делать продажи дополнительных позиций (защитный экран при продаже телефона, крем при продаже ботинок и т. д.). О способах повышения среднего чека, читайте в этой статье.

Анализ ассортимента товаров

Формирование товарного ассортимента — это искусство, но лучшие результаты получаются когда анализ ассортимента магазина опирается не только на предпринимательское чутье, но и подкреплен статистикой. Помимо рейтинга товаров по продажам для управления товарным ассортиментом полезно использовать следующие показатели:

1. Рейтинг товаров по торговой наценке.

Расчет торговой наценки — это вычисление разницы между выручкой от продажи товара и его закупочной стоимостью. Наценку полезно анализировать по точкам продаж (если цены разные), по товарам/группам товаров, по клиентам и по поставщикам.

Отдельно стоит сравнить наиболее продаваемые товары по выручке и товары дающие максимальную сумму наценки. Зачастую это разные товары, что становится открытием для владельца бизнеса.

Пример вывода из этого открытия — стимулировать кассиров-продавцов активно продавать аксессуары с высокой наценкой, что может в итоге удвоить чистую прибыль магазина.

2. Рейтинг оборачиваемости товаров.

Товары, которые плохо продаются, занимают полки и склад. Но главное — это замороженные деньги, которые можно использовать для рекламы или закупки более продаваемых товаров и наиболее прибыльных по наценке товаров. Как и зачем считать оборачиваемость товаров читайте здесь.

Анализ товарных запасов

Эффективное управление складскими товарными запасами — это когда сумма склада минимальна (нет затоваривания склада не распроданными товарами), а на полках всегда есть наиболее продаваемые товары. Для анализа склада и оптимизации складских остатков полезно использовать показатели:

1. Сумма склада.

Это общая стоимость складских товарных запасов. Может рассчитываться по закупочным ценам или по ценам реализации. Эффективность управления ассортиментом магазина отражается на этом показателе — сумма склада растет за счет плохо продаваемых товаров и снижается, если таких товаров в ассортименте минимум.

2. Скорость продаж товара и остаток товара на период.

Сколько единиц товара продается в неделю (месяц) и на какое количество недель хватит запаса по конкретному товару? Если вы это знаете, то вовремя сформируете заказ поставщику и избежите ситуации, когда товара отсутствует на полке. А значит вы не потеряете деньги от несостоявшихся продаж.

Анализ чистой прибыли и движения денежных средств

Что может быть важней для владельца бизнеса, если не сумма чистой прибыли магазина за определенный период?

Чистая прибыль бизнеса — это разница между выручкой и всеми расходами (закупка товара, аренда, зарплата, налоги и пр.). Это итог работы магазина за анализируемый период, но иногда он может быть немного виртуальный.

Например, вы отгрузили товары покупателю после частичной оплаты. При расчете чистой прибыли будет использоваться вся сумма отгрузки. Но по факту вы пока не получили деньги на счет, это дебиторская задолженность.

Поэтому вторым важным финансовым показателем является отчет о движении денежных средств. Он отражает фактические поступления и списания денежных средств. Если магазин торгует исключительно в розницу и не работает под заказ, тогда чистая прибыль и данные в отчете по движению денежных средств идентичны.

Как собирать все эти данные?

Может показаться, что посчитать все перечисленные выше показатели невозможно без покупки бухгалтерской системы и найма программистов. Это не так, все можно сделать самостоятельно за 1 день и начать анализировать базовые данные не потратив ни копейки.

Подключите онлайн-кассу к SUBTOTAL и контролируйте сотрудников, продажи, наценку и пр. в смартфоне или ПК! Если бесплатных возможностей окажется мало, есть спецпредложение для читателей Клерк.ру.

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Как определить результаты работы магазинов в аналитике по товарным направлениям?

Какой метод распределения общих расходов на управление торговой компании целесообразно применять при оценке результатов работы отдельных торговых точек?

Какие показатели эффективности работы торговых точек нужно отслеживать в первую очередь?

Как разработать методологию определения финансового результата и эффективности работы торговых точек компании?

Как разработать форму отчета об эффективности работы торговых точек и определить порядок формирования его показателей?

Как организовать ежемесячное формирование управленческой отчетности о работе торговых точек?

Как выяснить причины отклонений показателей отдельных торговых точек от средних по компании и устранить их?

Если для производственных компаний один из наиболее значимых управленческих показателей — себестоимость выпуска продукции, то в торговых предприятиях руководителю финансово-экономической службы в первую очередь необходимо контролировать эффективность работы торговых точек (магазинов). Это объясняется тем, что, во-первых, каждая торговая точка должна окупать вложенные в нее инвестиции за счет прибыли от реализации товаров. И чем выше прибыль, тем короче срок окупаемости вложенных в открытие торговой точки средств. Во-вторых, для того, чтобы торговая компания обеспечивала необходимую норму прибыли, менеджмент компании должен понимать, работа каких торговых точек соответствует этой норме, а каких приводит к снижению общей рентабельности компании.

Кроме того, управленческий учет результатов деятельности в аналитике по каждой торговой точке позволяет не только контролировать динамику рентабельности их работы, но и своевременно выявлять негативные факторы, снижающие эффективность работы отдельных торговых точек.

Учитывая важность перечисленных аспектов работы торговых компаний, автор предлагает пример организации управленческого учета деятельности компании в аналитике по торговым точкам.

Определение методологии организации управленческого учета результатов деятельности торговых точек компании

На этом этапе руководитель финансово-экономической службы торговой компании должен создать алгоритм определения финансового результата работы торговых точек и организации в целом.

Возьмем в качестве примера торговую компанию «Альфа», которая реализует через розничные магазины товары двух направлений — продукты и хозяйственные товары.

У компании есть семь торговых точек, две из них находятся в собственности компании, а по пяти заключены договоры аренды. Также у компании есть отдельный офис, который осуществляет функции закупки товаров и управления деятельностью всей торговой организации.

Исходя из этих вводных данных делаем вывод о том, что для полной оценки эффективности работы торговых точек компании необходимо учитывать финансовые результаты не только в разрезе каждого магазина, но и по ассортиментным направлениям товаров.

С учетом организационно-сбытовой структуры компании были разработаны следующие правила организации управленческого учета:

1. Показатели реализации товаров и валового дохода от продаж (продажи–закупочная стоимость товара) отражаются в аналитике по торговым точкам и товарным направлениям (продукты и хозяйственные товары).

2. Прямые расходы по заработной плате сотрудников магазинов и отчисления с нее отражаются непосредственно по каждой торговой точке и товарным направлениям.

3. Прямые расходы по арендной плате и коммунальным услугам отражаются по каждой торговой точке и распределяются между товарными направлениями согласно матрице распределения площадей.

4. Накладные расходы торговых точек отражаются по каждой торговой точке с коэффициентом 0,5 для товарного направления.

5. Общие расходы офиса компании распределяются на финансовый результат торговых точек пропорционально удельному весу товарооборота торговой точки в общей сумме продаж компании за отчетный период.

6. Прочие доходы и расходы торговых точек отражаются сводно по магазинам без распределения на товарные направления.

В результате мы получим данные по каждой из составляющих финансового результата работы как компании в целом, так и каждой торговой точки и по каждому товарному направлению реализации. Эти данные мы сможем использовать для формирования показателей эффективности торговых точек, таких как:

- сумма выручки на 1 м2 торговой площади;

- сумма прибыли на 1 м2 торговой площади;

- сумма товарооборота на 1 руб. заработной платы сотрудников магазина;

- уровень операционных расходов в % к сумме выручки;

- доля выручки магазина в % к общей сумме товарооборота компании.

Проанализировав эти данные, можно выяснить, какая из торговых точек показывает лучшие результаты по сравнению с средним по компании значением, а какая, наоборот, снижает среднюю рентабельность и эффективность бизнеса, и принять управленческие решения по улучшению ситуации в отстающих торговых точек — изменить ассортимент реализуемых товаров, поменять мотивацию персонала или рассмотреть вопрос о целесообразности работы конкретной торговой точки.

Разработка формы управленческого учета о финансовом результате работы торговой компании в аналитике по торговым точкам

Для формирования отчета об эффективности работы торговых точек нам понадобится файл Excel, в котором мы создадим четыре листа:

1. Лист с данными о фактических затратах торговой компании (отчет о затратах из учетной базы данных).

2. Лист с матрицей распределения торговых площадей магазинов.

3. Лист с отчетом о финансовых результатах работы торговых точек и компании в целом.

4. Лист с отчетом об эффективности работы торговых точек.

Первый лист содержит суммовые показатели расходов по статьям затрат (строки листа) в аналитике по магазинам и офису компании (столбцы листа). Мы не будем его подробно рассматривать, так как он служит только основой для распределения фактических затрат на результаты работы торговых точек.

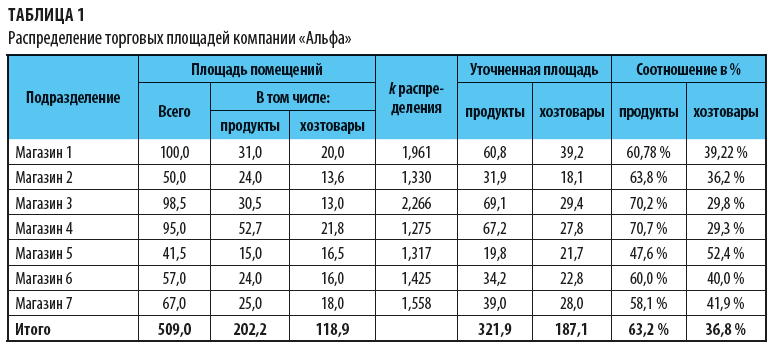

Второй лист представляет собой базу для распределения затрат на аренду и коммунальные услуги в соответствии с занимаемыми под товарные направления площадями (табл. 1).

Распределять затраты на арендную плату и коммунальные услуги необходимо, потому что они начисляются на общую площадь торговой точки, а по факту в каждом магазине помимо площадей, на которых собственно реализуются товары, есть помещения, которые не имеют непосредственного отношения к процессу реализации (подсобные и служебные комнаты, санузлы и т. д.).

Поэтому сначала мы рассчитаем по каждому магазину коэффициент распределения этих помещений магазинов на площади, отведенные под товарные направления. Затем распределим общую площадь торговой точки на товарные направления и на основе уточненных площадей определим пропорции, в которых должны делиться расходы на аренду и коммунальные услуги между товарными направлениями.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2018.

Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

ФАЙЛЫ

Скачать пустой бланк товарного отчёта .docСкачать образец заполнения товарного отчёта .doc

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

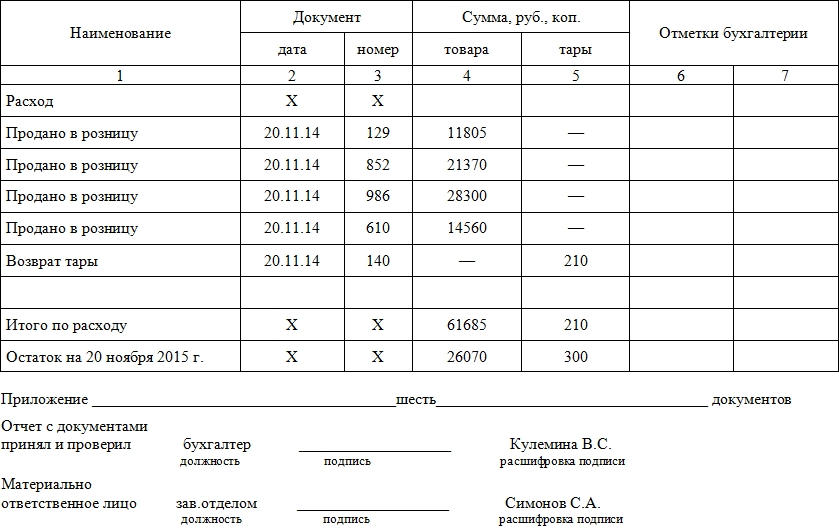

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Разные методы анализа объема продаж компании в розничной торговле помогают повысить эффективность работы любого предприятия, если ими правильно пользоваться. Это необходимая практика для каждого бизнеса, который планирует развиваться, а не стоять на месте. Когда предприниматель анализирует полученные значения, он видит перспективы развития. Становится гораздо легче определить, какой товар пользуется спросом, а какой закупать не требуется. Но для контроля прибыли советуем проводить сразу несколько разных расчетов.

Зачем нужны инструменты анализа показателей продаж

В качестве исходной для всесторонней оценки принимается информация о проданных экземплярах продукции. Обязательно смотрят на ее динамику, объемы, ассортиментность. Из этого легко вычленить наиболее популярные модели, отсеять то, что не продается. Поэтому следует вести регулярный мониторинг, это жизненно важно для всех фирм.

Изменение этого значения говорит о тенденциях развития рынка и недостатках в работе компании, которые при отсутствии реагирования могут привести к проблемам. Поэтому такой контроль требуется регулярно, чтобы продажи не падали.

Кроме того, своевременный анализ поможет решить разные задачи:

- дает информацию, на основании которой у руководителя получится принимать эффективные решения – как тактические, так и стратегические;

- определяет прибыльную и убыточную продукцию, способствует принятию правильного выбора– оставить вещь в ассортименте или убрать ее;

- настраивается и меняется, в случае необходимости, сбытовая политика;

- снижаются ненужные запасы и увеличивается объем требуемых;

- сегментируется рынок;

- выявляется сезонность;

- планируются графики и ассортиментная матрица;

- своевременное понимание изменений рынка, учет спадов и подъемов.

В стандартной ситуации это делается несколько раз в год. Но во многих компаниях есть практика выполнять оценку чаще, чтобы не пропустить смены трендов. Особенно это важно в динамично развивающихся сферах рынках.

Цель анализа продаж

Объем, который был продан, можно считать одним из важнейших показателей в работе всего предприятия, так как он открывает доступ к самым разным данным – что покупают, сколько, когда и так далее. На их основании можно сделать выводы относительно недостатков в работе фирмы и правильно спрогнозировать будущее.

Мониторинг нацелен на контроль всяческих изменений, определение перспективного ассортимента и верное сегментирование рынка. Без него не получится выявить необходимые производственные запасы и принять целенаправленные решения относительно закупки и реализации. Взвешенные цели управленцы принимают только на основании детальной проверки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Основные этапы проведения анализа продаж компании

Прежде чем начать изучать способы, которыми можно анализировать информацию, стоит рассмотреть их этапы.

Как это происходит.

1. Сначала следует собрать данные, на основании которых будут изучаться процессы. Собирается исключительно вторичная внутрифирменная аналитика.

2. Выделяются те из них, которые показывают эффективность деятельности фирмы и те, что имеют смысл при разборе на конкретных методиках.

3. Анализируется собранный массив, оценивается результат.

4. Последним этапом определяются влияющие факторы.

Виды анализа объема продаж

Есть несколько разновидностей, которые следует обязательно проводить, чтобы бизнес развивался. Предлагаем изучить их, чтобы выбрать наиболее подходящие для вашей компании.

- Исследование розницы. Здесь проверяют, что и сколько продается в конкретном магазине. Также оценивается работа персонала. Все изучается в денежном эквиваленте – количество, средний чек, проданные размеры. Также необходимо контролировать их наименования, чтобы не допустить пересорта. Грамотное рассмотрение поможет создать подходящую систему мотивации для людей, чтобы они видели, как получить поощрение.

- Изучение плана. Чтобы обеспечить рост выручки, советуем своевременно спланировать, как будут взаимодействовать все отделы, создать полноценную стратегию, в соответствии с которой предстоит действовать. По итогу периода, на который он создавался, можно будет оценить, выполнены ли показатели. Если он перевыполняется несколько месяцев подряд, то рекомендуется поощрить персонал, а значения пересмотреть, возможно, они слишком занижены.

- Факторный анализ продаж. Его создают после любого другого из перечисленных измерений. Выявляет факторы, которые на самом деле могут повлиять на поведение покупателей. Это внешние и внутренние исследования, которые помогают понять, как следует воздействовать, чтобы добиться покупки от клиентов.

- Контрольный. Здесь сравнивают план с фактом, чтобы своевременно корректировать действия сотрудников и руководящего состава. Его стоит проводить раз в месяц, особенно в крупных фирмах.

- Структурный. Это рассмотрение ассортимента, с целью вычленить продающиеся наименования и обосновать решение об отказе от конкретных моделей, которые не продаются. Если реализуется 1-5 видов товаров, то проводить нет необходимости.

- Изучение рентабельности. Рассматривается результативность действия всего предприятия, соотносятся вложенные и вырученные средства. Это важный показатель, так как от его значения зависит, перспективно ли дальше развивать направление либо проще ликвидировать его.

- Анализ результатов эффективности продаж продукции. Этот параметр может показать, насколько достигнуты цели и какова продуктивность функционирования точки. Но следует помнить, что важно не просто продать определенный товар потребителю. Гораздо больше ценится, если его устроило качество предоставленной ему услуги, понравился сервис и полностью удовлетворена его потребность. Если он останется недоволен, то больше ничего не приобретет, и всем знакомым будет говорить, что не стоит обращаться сюда. Поэтому желательно контролировать, чтобы таких людей было как можно меньше. Для этого необходимо доказать посетителю, что ценность превышает стоимость, а также – закрыть его нужды.

- Исследование вторичных продаж. Эта разновидность поможет определить, возвращался ли клиент еще раз. Если человек будет доволен, то он способен стать постоянным посетителем, станет делать покупки на постоянной основе. Чем больше возвратных людей, тем лучше для компании.

- Управление реализацией. Проконтролирует, насколько правильно работают менеджеры. Ведь каким бы хорошим ни был план и стратегия, это не спасет, если сотрудники будут вести себя безграмотно. Также станет сложно, если обязанности распределят неверно. Для этого анализируется их эффективность.

Методы анализа продаж

Это один из главных индикаторов результативности функционирования предприятия. Чтобы оценить его, следует учесть все доходы, расходы и прибыль. Его можно вести как комплексное исследование или изучать по отдельным категориям.

В результате можно будет получить развитие, снижение или стагнацию изучаемых показателей в сравнении с предыдущим периодом. В рамках оценки стоит рассмотреть несколько значений.

KPI

Так называют основные индикаторы, которые покажут настоящую эффективность деятельности компании. С его помощью можно определить качество конкретного сотрудника, персонала целого отдела или всей организации. Он же позволяет понять, насколько результативна работа.

Есть разные типы:

- результаты;

- затраты;

- производительность;

- функционал.

Можно ориентироваться на самые разные параметры – средний чек, жалобы, количество продаж, конверсия, трафик и другие.

Так как продаваемые модели можно изучать по-разному, то на предприятии обычно сразу несколько KPI. Это изучение функционирования отдельных подразделений. Но советуем не рассматривать более 10 видов одновременно, чтобы исследование не оказалось перегруженным.

ABC

Эта методика отличается тем, что поможет выявить, какую долю занимает товар из всего объема продаваемых изделий. Его результаты помогают с легкостью определить, какие продукты хорошо продаются, а какие залеживаются на складах. Это дает возможность провести разработку более эффективного плана либо подтолкнет к пересмотру всего ассортимента.

Основывается на принципе Парето – 80/20. Это значит, что всего 20% продукции будут давать до 80% прибыли и наоборот, все остальные принесут только 20% прибыли. Поэтому все продаваемое делится на 3 категории:

- А – ходовые модели, которые несут основной доход в 80%;

- В – то, что обладает неплохим спросом и дает еще 15%;

- С – остатки, которые выходят на 5 доходных процентов.

Давайте подробнее рассмотрим, что это такое – аналитика продаж по abc. Допустим, в книжном магазине учебники приносят до 60%, тетради 11%, художественная литература еще 24%, а пишущие принадлежности только 4%. В этом случае учебные и литературные издания входят в группу А, тетради в группу В, а ручки и прочее относится к С. Вот последнюю часть продаваемых изделий можно исключить без вреда для развития заведения.

SWOT

Еще один популярный метод исследования, который помогает лучше познать внутреннюю организацию предприятия. Расшифровывается просто:

- S – сильные стороны, которые проявляет компания;

- W – слабые, которые следует исправлять и искать пути их решения;

- O – возможности развития и увеличения производственных мощностей;

- T – угрозы, которые необходимо учитывать и снимать, если это реально.

Если его проводить честно и подробно, то он поможет посмотреть на фирму со всех сторон, оценить, в чем она хороша или где требуется исправить. Мало просто составить, необходимо правильно анализировать полученную информацию. Это помогает справляться с трудностями и оставаться всегда конкурентоспособными.

XYZ

Осталось разобраться, как сделать этот отчет анализ продаж. Он дает возможность понять, насколько равномерный спрос на все продукты внутри компании. В результате у вас появится документ, в котором прописано, какая продукция имеет стабильный спрос, а от чего лучше отказаться.

Здесь сначала все данные вводятся в Excel, потом по специальным формулам высчитывается коэффициент вариации. А итоги можно разбить на 3 группы:

- X – от 0 до 10%;

- Y – от 11 до 25%;

- Z – свыше 25%.

Чем меньше, тем выше стабильность спроса. Считается, что таким продуктам можно позволять занимать большую часть продаваемого ассортимента – уровень интереса покупателей к ним упадет нескоро. Если же показатель все время скачет или стабильно показывает высокие значения, то стоит задуматься о том, чтобы отказаться от его закупки или производства.

Методы анализа динамики объема продаж

С помощью этого вида смотрят, какая тенденция прослеживается в функционировании всего организма фирмы. Можно проводить как комплексно по всей компании, по отдельным участкам или по конкретным торговым точкам.

- Динамичность прибыли предприятия. Сравнивается перемена текущего периода по отношению к предыдущему. Нужно рассчитать, насколько больше или меньше продукции было произведено на данный момент, чем, например, в прошедшем месяце. Также можно сопоставить проданные единицы, остатки сырья. Это поможет найти проблемные участки в функционировании, обнаружить изменения и тенденции. Например, может увеличиться количество проданных экземпляров, а выручка при этом упадет. Так бывает, если проводится акция или падает стоимость проданного.

- Оцениваем равномерность. Есть сезонные продукты, которые в одни месяцы сами прекрасно продаются, а в другие приходится стимулировать клиентов. Чтобы выявить эту зависимость, следует построить график проданного товара за несколько месяцев (а можно взять и годы). В результате станет понятно, насколько падает между сезонами спрос. Там, где был слишком большое падение – дни, когда требуется внимательно отслеживать, как можно их повысить.

Методы структурного анализа продаж

На основании итогов, которые принесет это исследование, руководитель сможет решить, будет ли убирать продукт из ассортиментной матрицы или пока оставит его. А может, он пользуется таким спросом, что стоит добавлять разновидности этой модели.

Для этого используется ABC и определяется точка безубыточности. О первом мы уже говорили выше, а второй объясняется как минимум продукции, которую следует производить предприятию, чтобы полностью покрывать издержки доходами. Это просто незаменимый способ, если необходимо ввести на рынок что-то новое.

Для ее построения потребуется:

- цена товара;

- объем, который будет реализован за период;

- постоянные издержки, которые затрачивались именно на эту вещь;

- переменные затраты;

- полная себестоимость.

Обычно ее строят в качестве графика. По одной оси будут количество покупок, по второй – выручка от нее. Затем строятся две отдельных прямых. Первая будет выглядеть как цена продукции, умноженная на 1 ось. Следующая отражает полные издержки. Когда пересекутся эти две линии, тогда и наступит точка безубыточности. Меньше этого производить бессмысленно и нерентабельно.

Контрольная проверка объема продаж

Мы уже рассказывали об этом методе. Это сравнение двух значений – запланированного и фактического. Если выявляется отклонение, то исследуется, что именно происходит неправильно, а управленцы приступают к коррекции действий.

Факторный анализ

Если были определены несоответствия спланированному, то сначала выявляется, какие факторы повлияли на это. Так необходимо делать, чтобы избавиться от них.

Для этого используют 2 формулы.

- Отклонение в объемах = (от факта количества отнимается план)*на запланированную цену. То, что получится – изменения в прибыли, которые случились из-за снижения/увеличения продаж.

- Изменение цены = (фактическая – спланированная)*объем, полученный по факту. Результатом станут изменения в выручке, которые произошли из-за перемен в цене на продукт.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Способы анализа торговли

Это можно делать сразу по нескольким критериям или только по одному, смотря с какой стороны расценивать деятельность магазина.

Что можно изучить:

- динамичность товарооборота;

- структуру и сумму чеков;

- ABC;

- XYZ;

- эффективность использования основных средств;

- поведение покупателей.

Все эти виды можно проводить ежеквартально, помесячно или раз в полгода. Насколько часто – выбирать руководителям, но при слишком редких отчетах нет смысла ими заниматься.

Для наглядности предлагаем собрать данные в такую таблицу:

|

Группы ассорт. |

ABC |

Вес реализации, тонн |

Стоимость, тысяч руб. |

||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

ветчина |

В |

А |

А |

45 |

160 |

190 |

3 500 |

14 000 |

16 530 |

|

колбаса |

А |

А |

А |

90 |

343 |

387 |

5 800 |

21 670 |

28 960 |

|

сыр |

В |

С |

— |

110 |

70 |

0 |

8 600 |

4 700 |

0 |

|

молоко |

А |

А |

А |

120 |

140 |

150 |

11 800 |

13 200 |

15 400 |

|

конфеты |

В |

В |

А |

35 |

40 |

60 |

6 700 |

7 600 |

8 200 |

|

хлеб |

— |

В |

В |

0 |

35 |

70 |

0 |

4 300 |

9 200 |

Как анализировать продажи и их объем

Это один из наиболее часто проверяемых и контролируемых показателей, особенно в рознице. Кроме того, он почти всегда показательный, ведь основная цель практически любого бизнеса – получить прибыль.

При желании можно добиться увеличения выручки без дополнительных вложений, грамотной настройкой ассортимента и автоматизацией процессов на предприятии. Не менее важно отслеживать все в долгосрочной перспективе.

Рентабельность продаж и ABC-анализ

В общем случае чистая прибыль делится на валовый доход организации. Если рассматривать причинно-следственную связь, то этот показатель растет в случае:

- темп роста затрат опережает скорость увеличения получения денег;

- доход падает, расходы растут;

- прибыль уменьшается быстрее, чем снижаются затраты.

Это может происходить, если инфляция растет быстрее выручки, если нормы затрат становятся выше или минимизируются цены вместе с ассортиментной матрицей.

Можно изучать как все предприятие в целом, так и отдельные его части, магазины или филиалы.

Показатель конверсии

Конечно, не каждый, кто зайдет в заведение, выйдет оттуда с приобретением. Это выявляется, как процент клиентов, которые сделали покупку в точке. Значение сильно варьируется – в салоне меха это всего несколько процентов, а в продуктовом или хлебном отделе – до 95% и больше. Чтобы его выяснить, следует поставить счетчик посетителей.

Показатель среднего чека

Если разделить количество покупок на всю выручку, то получится то, что мы ищем. Чем крупнее этот индекс, тем выше эффективность торговой точки.

Он зависит от:

- того, как продавцы умеют убедить и допродать сопутствующую продукцию;

- насколько эффективно выставлен товар;

- размеры ассортиментной матрицы.

Самый высокий показатель большой обычно у гипермаркетов, где люди могут купить сразу продукты и промтовары. Помните, что чем лучше оформлена прикассовая зона, тем выше вероятность увеличить чек в последний момент.

Чтобы его повысить, можно попробовать предложить посетителям:

- бесплатную доставку;

- реализация комплексом, пакетно;

- выгодные предложения в ограниченном количестве;

- сотрудничество с другими фирмами;

- бонусные программы.

Показатель продаж с квадратного метра

Его обязательно рассчитывают, чтобы понять, насколько эффективно работает одна точка в сети. Чем больше помещение, тем выше аренда, коммунальные платежи, другие издержки тоже растут. Организовать его надо так, чтобы он приносил максимум выручки.

Число возвратов

Часто это значение связано с негативными эмоциями, но оно неизбежно. Даже в самых удачных заведениях все равно есть несколько возвратных накладных. За ним рекомендуется следить, он не должен превышать 2-3% от всех продаж. Иногда он оказывается немного больше в отделах одежды и обуви, это считается нормальным процессом.

Показатель зарплатоемкости

Чтобы его определить, следует разделить зарплату всех сотрудников на валовый доход компании. Если предприятие работает правильно, то он не будет превышать 10%.

Почему он может оказаться выше:

- есть лишние люди в штате;

- слишком маленькая наценка;

- выручка падает под влиянием внутренних или внешних причин;

- неверная, часто избыточная система, по которой мотивируются сотрудники.

Excel, как инструмент для анализа показателей продаж

Большинство расчетов будет успешно проводиться в этой программе. Здесь достаточно несколько раз ввести формулы, чтобы постоянно быть в курсе большинства изменений внутри фирмы.

В чем его плюсы:

- автоматически проводятся любые расчеты;

- быстрый поиск – нужно только ввести в поисковую строку нужный показатель или месяц;

- строит графики;

- даже лицензионная версия оценивается недорого.

Советы

Чтобы получить максимально полную картину, предлагаем принять эти рекомендации:

- задействуйте сразу несколько методик и считайте больше 3 значений;

- на все цифры смотрите объективно, не стоит подгонять факт под план;

- следите за работой маркетингового отдела и всего персонала, часто от них зависит выручка;

- обязательно разработайте системы мотивации сотрудников.

Вывод

Мы изучили, что такое анализ продаж товаров, привели пример, как это правильно делать. Это обязательная процедура для компании любого размера, если в планах ее владельцев развитие, а не деградация. Чтобы своевременно корректировать закупки, следует отслеживать ненужные группы продукции, убирать их из ассортиментной матрицы. Это поможет экономить на издержках и освободит место и время для занятия более рентабельными разновидностями.

Также оптимизировать и упросить бизнес-процессы компании помогут продукты компании «Клеверенс». Обращайтесь по телефону или через специальную форму, чтобы задать интересующие вопросы.

Количество показов: 55438