Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Скачать бланк пояснений к бухгалтерскому балансу

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

В отчетах, построенных на СКД (системе компоновки данных), существует возможность расшифровать результат отчета путем открытия дополнительного отчета с более глубокой детализацией данных.

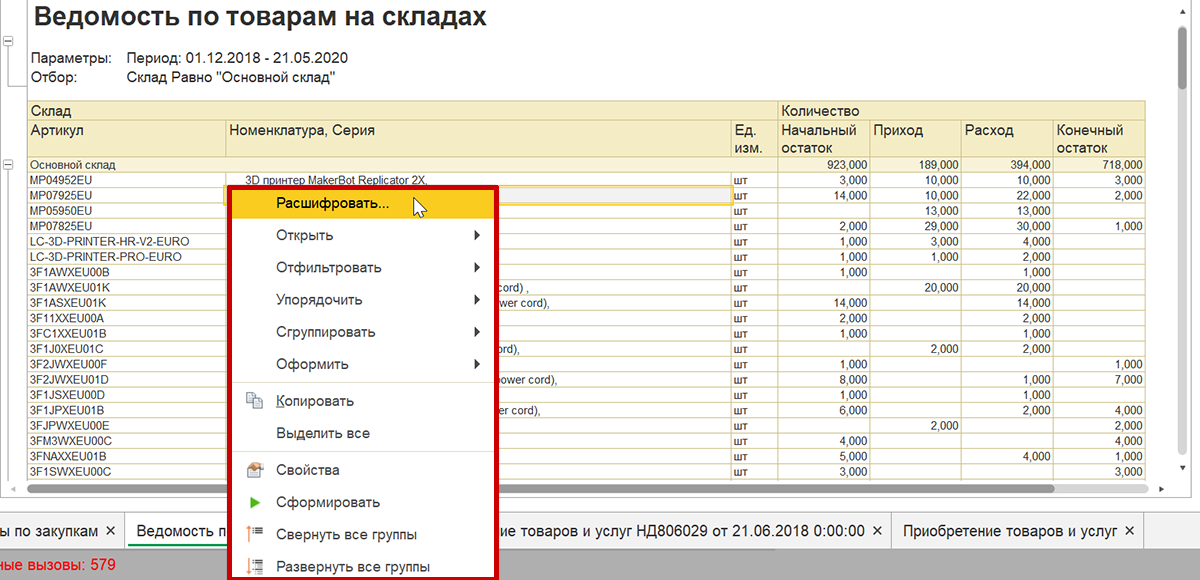

Типовой функционал позволяет открыть из отчета соответствующие справочники, документы-регистраторы и другую информацию. Наведя на ячейку курсором мышки, можно увидеть, возможна ли для не расшифровка. Если дополнительные действия по расшифровке доступны, то иконка курсора изменит свой вид.

Для того чтобы посмотреть какая расшифровка возможна для нужной ячейки отчета, необходимо щелкнуть по ячейке два раза мышкой.

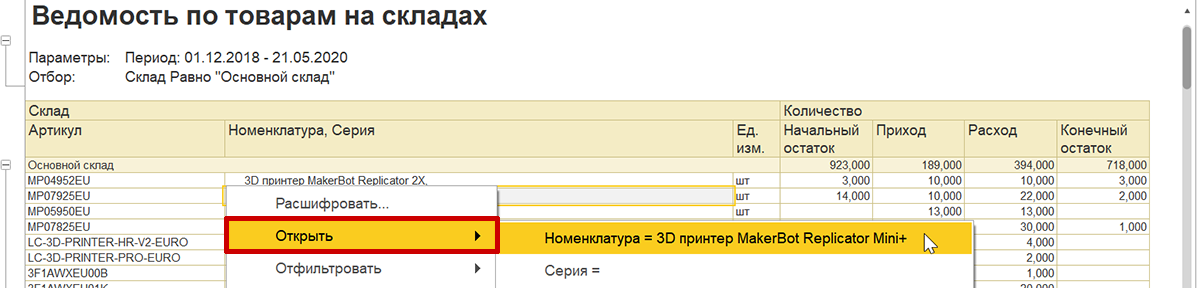

По умолчанию открывается стандартная расшифровка, которая является общей для большинства отчетов конфигурации. Например, если щелкнуть на номенклатуру и в открывшемся окне навести курсор на «Открыть», то можно открыть необходимый элемент справочника номенклатуры, серии или характеристики.

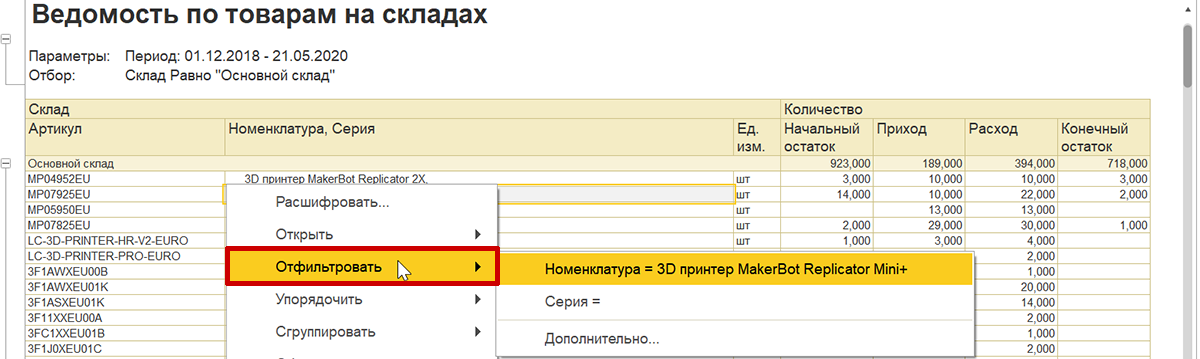

Также можно отфильтровать, упорядочить, сгруппировать данные или оформить их.

Наряду со стандартными действиями есть возможность добавить собственные, а можно и полностью переоопределить стандартную расшифровку.

Расшифровка другим отчетом

Важным моментом для пользователей является возможность расшифровки данных отчета другим отчетом. Например, пользователь выводит отчет с номенклатурой, которую заказали клиенты. С помощью расшифровки другим отчетом пользователь может увидеть, какое количество этого товара было отгружено, например, за последний месяц.

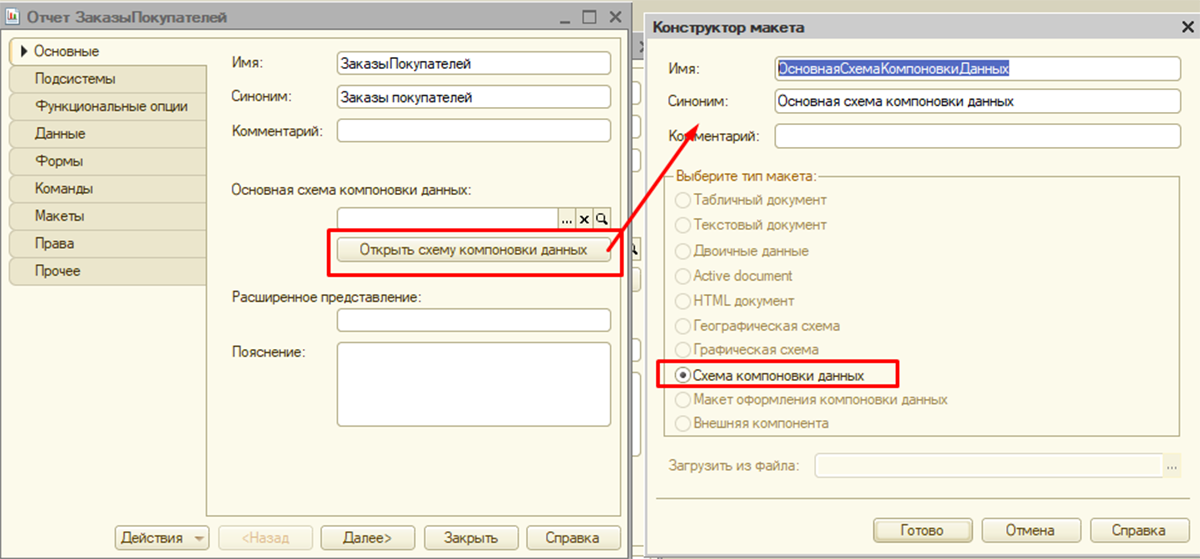

Для начала создадим через Конфигуратор отчет, в котором с помощью конструктора построим основную схему компоновки данных.

Схема будет храниться в макете. Создаем выборку данных, настраиваем наборы данных и задаем другие настройки, необходимые для корректной работы отчета.

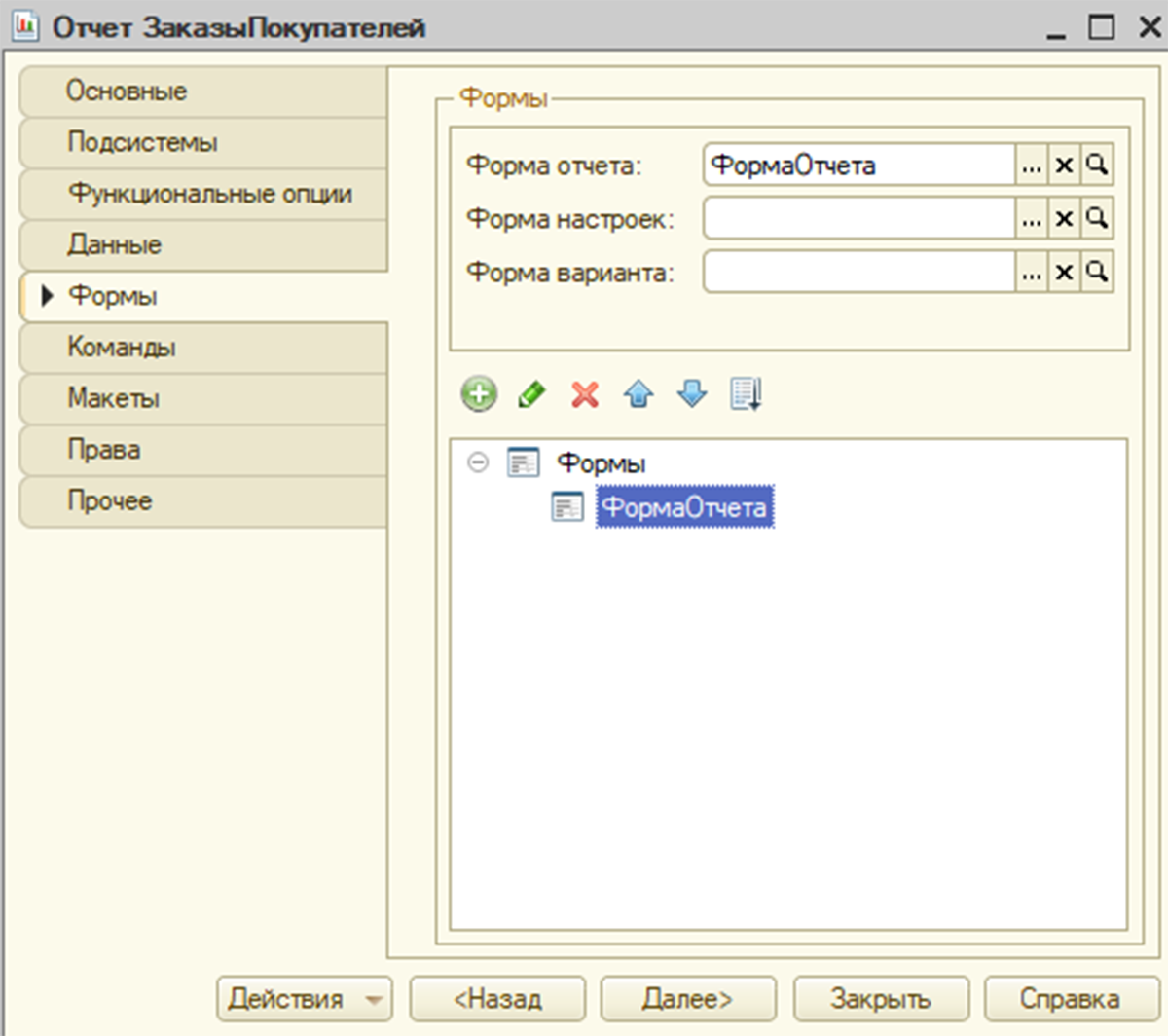

После добавления макета нужно добавить основную форму отчета.

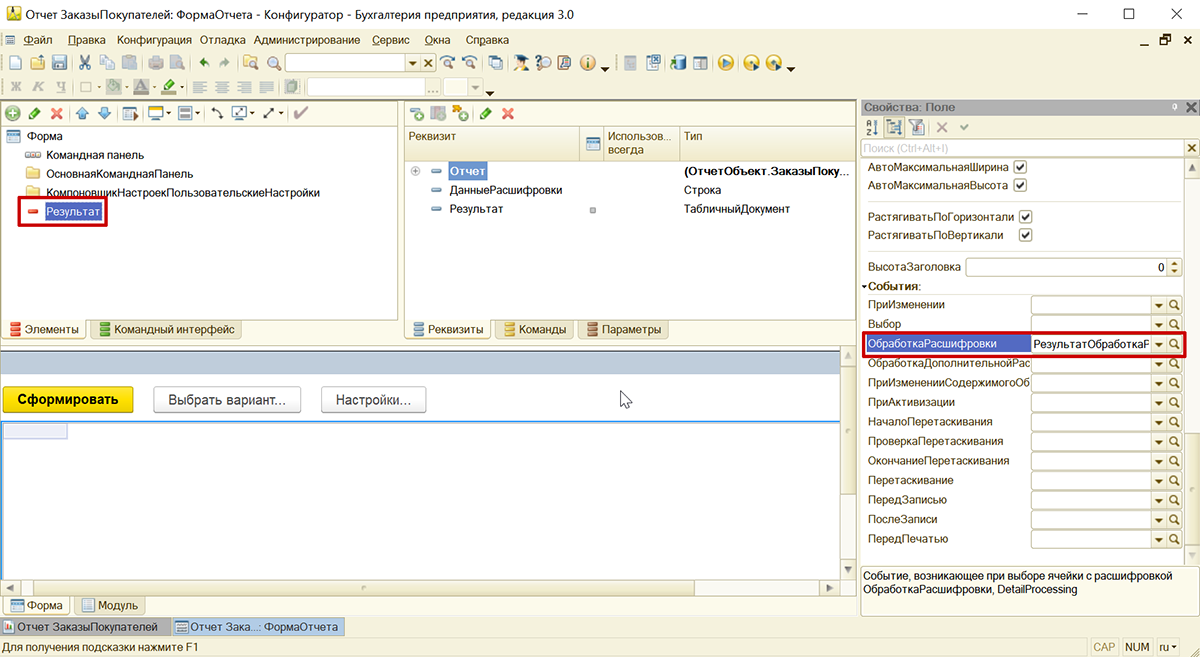

Для реквизита формы «Результат» необходимо заполнить действие «Обработка Расшифровки».

В модуле формы мы и будем прописывать открытие нашего меню расшифровки.

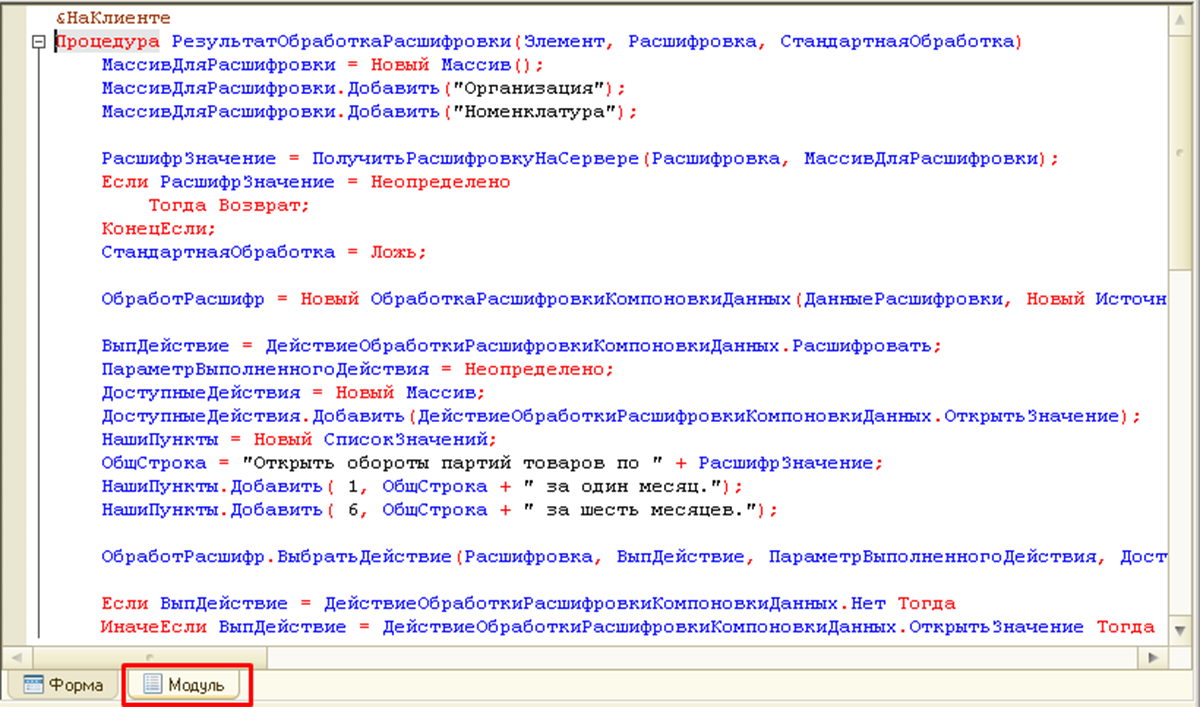

Для начала в модуле формы отчета в процедуре РезультатОбработкаРасшифровки описываем получение полей, для которых будет выводиться расшифровка:

МассивДляРасшифровки = Новый Массив();

МассивДляРасшифровки.Добавить("Организация");

МассивДляРасшифровки.Добавить("Номенклатура");

РасшифрЗначение = ПолучитьРасшифровкуНаСервере(Расшифровка, МассивДляРасшифровки);

Если РасшифрЗначение = Неопределено

Тогда Возврат;

КонецЕсли;

В коде запрещаем открытие стандартной расшифровки:

СтандартнаяОбработка = Ложь;

Выводим в расшифровку собственные действия:

ОбработРасшифр = Новый ОбработкаРасшифровкиКомпоновкиДанных(ДанныеРасшифровки,

Новый ИсточникДоступныхНастроекКомпоновкиДанных(Отчет));

ВыпДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.Расшифровать;

ПараметрВыполненногоДействия = Неопределено;

ДоступныеДействия = Новый Массив;

ДоступныеДействия.Добавить(ДействиеОбработкиРасшифровкиКомпоновкиДанных.ОткрытьЗначение);

НашиПункты = Новый СписокЗначений;

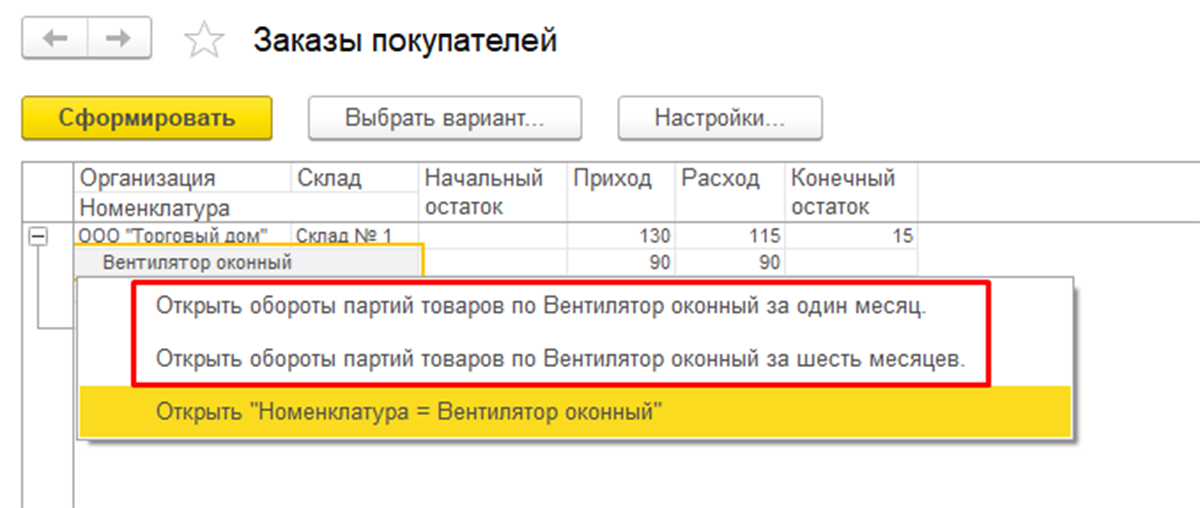

ОбщСтрока = "Открыть обороты партий товаров по " + РасшифрЗначение;

НашиПункты.Добавить( 1, ОбщСтрока + " за один месяц.");

НашиПункты.Добавить( 6, ОбщСтрока + " за шесть месяцев.");

После описания собственного меню расшифровки, определения полей, для которых будет действовать расшифровка, необходимо передать параметры в новый открываемый отчет для его формирования.

ОбработРасшифр.ВыбратьДействие(Расшифровка, ВыпДействие, ПараметрВыполненногоДействия, ДоступныеДействия, НашиПункты);

Если ВыпДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.Нет Тогда

ИначеЕсли ВыпДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.ОткрытьЗначение Тогда

ОткрытьЗначение(ПараметрВыполненногоДействия);

ИначеЕсли ТипЗнч(ВыпДействие) = Тип("Число") Тогда

Парам = новый Структура();

Парам.Вставить("Нач",ДобавитьМесяц(ТекущаяДата(),-ВыпДействие));

Парам.Вставить("Кон",ТекущаяДата());

Парам.Вставить("СформироватьПриОткрытии",истина);

Парам.Вставить("Номенклатура",РасшифрЗначение);

ОткрытьФорму("Отчет.ПартииТоваров.Форма.ФормаОтчета",Новый Структура("Параметры",Парам));

КонецЕсли;

Для расшифровки на сервере используем следующую функцию:

&НаСервере

Функция ПолучитьРасшифровкуНаСервере(Расшифровка, МассивИменРасшифровки, ЭтоГруппа = Ложь)

Данные = ПолучитьИзВременногоХранилища(ДанныеРасшифровки);

Поля = Данные.Элементы.Получить(Расшифровка).ПолучитьПоля();

Для Каждого ИмяРасшифровки Из МассивИменРасшифровки Цикл

ПолеНоменкл = Поля.Найти(ИмяРасшифровки);

Если Не ПолеНоменкл = Неопределено

Тогда Прервать;

КонецЕсли;

КонецЦикла;

Возврат ПолеНоменкл.Значение;

КонецФункции

Созданные на СКД отчеты предоставляют пользователям 1С широчайшие возможности по гибкой настройке выводимых данных. В программе присутствует типовой функционал по расшифровке данных, а с помощью программирования можно создавать дополнительные варианты любых действий.

При разработке отчетов в 1С достаточно часто требуется такая функция как Расшифровка 1С СКД. Обычно под расшифровкой понимается формирование такого же отчета с установленными отборами с дополнительной (более подробной) группировкой.

В том числе такая возможность имеется и в отчетах, созданных с помощью 1С СКД. При этом функционал расшифровки является встроенным и позволяет выполнять пользователю различные действия, без приложения дополнительных усилий со стороны программиста. То есть при создании отчета на СКД программисту достаточно настроить только схему компоновки – без дополнительного кода в модуле отчета и без добавления форм отчета.

Contents

- 1 Стандартные возможности расшифровки 1С СКД

- 2 Расшифровка при программном выполнении 1С СКД

- 3 Макеты и расшифровка 1С СКД

- 4 Произвольная обработка расшифровки 1С СКД

- 5 Материалы для изучения

В пользовательском режиме расшифровку отчета можно вызвать двумя способами:

- Левой клавишей мыши (ЛКМ) или с клавиатуры клавишей Enter на области отчета. При этом для значений ссылочного типа выполняется действие по умолчанию – открытие значения, для полей ресурсов – расшифровка по выбранному полю, для значений группировкой не ссылочного типа – открывается меню выбора действия расшифровки

- Правой клавишей мыли (ПКМ) . При этом открывается меню выбора действия расшифровки

Какие действия доступны при выполнении расшифровки:

- Расшифровать – новый отчет с установленными отборами по измерениям и группировкой по выбранному полю

- Открыть – открыть форму значения ссылочного типа

- Отфильтровать – новый отчет с дополнительно установленным отбором

- Упорядочить – новый отчет с дополнительно установленной сортировкой

- Сгруппировать – новый отчет с дополнительной группировкой

- Оформить – новый отчет с дополнительно настроенным условным оформлением

Что еще можно сделать с расшифровкой без программирования? В расшифровку попадают значения полей из наборов данных. Иногда возникает необходимость в отчет вывести одно значение, но в качестве расшифровки должно выступать другое поле. Например, регистратор можно выводить как номер, но необходимо, чтобы при клике по нему открывался документ. Это можно сделать без дополнительного программирования – через установку выражения представления

При такой настройке в расшифровке везде будет использоваться ссылка на документ, но в отчете будет выводиться только его номер.

Дальше мы будем рассматривать все более сложные ситуации при разработке отчета на СКД. Например, вам может понадобиться добавить свою форму в отчет – добавить какие-то дополнительные команды, настроить более сложный интерфейс для пользователя.

При добавлении новой формы отчета система производит сама настройку формы для использования совместно с СКД. В том числе добавляется реквизит «ДанныеРасшифровки» с типом «Строка». И в свойствах формы производится связь атрибута «Данные расшифровки» с созданным реквизитом.

Если вы добавляете форму отчета самостоятельно – например, как произвольную или копируете форму из какого-то другого объекта, для правильной работы расшифровки вам необходимо добавить реквизит и настроить его связь, как описано выше.

Расшифровка при программном выполнении 1С СКД

При разработке отчета на СКД вам иногда может понадобиться выполнять программного выполнения. Например, всегда – при использовании внешних наборов данных. Например, в ситуации, когда в отчете есть больше чем одна схема компоновки.

В этом случае, для правильной работы расшифровки, необходимо в модуле объекта отчета в процедуре ПриКомпоновкеРезультата передавать параметр процедуры «ДанныеРасшифровки» в два места кода программного выполнения СКД:

Макеты и расшифровка 1С СКД

Следующий этап в разработке отчета на СКД, где вы столкнетесь с расшифровкой это использование собственных макетов. Если в схеме не указаны макеты, то платформа генерирует макеты для полей самостоятельно и самостоятельно настраивает их для правильно работы расшифровки. Если вы добавили свой макет, то вы должны дополнительно настроить работу расшифровки в нем.

Рассмотрим настройку простого отчета по регистру оборотов «Продажи»

В схеме добавлено два макета группировки

Если сформировать отчет и навести курсор на группировку «Контрагент», то курсор меняется на «лупу с крестиком» — расшифровка доступна. Если навести курсор на группировки «Номенклатура» или «Детали», расшифровка недоступна.

Макет для группировки «Номенклатура» выглядит следующим образом

Для ячейки макета «Номенклатура» определим свойство «ПараметрРасшифровки»

Назвать параметр расшифровки нужно отлично от свойства «Параметр», тогда в параметрах макета добавится наш параметр расшифровки:

Зайдем здесь в редактирование поля «Выражение», определим основное действие. Например, «Расшифровать»:

Теперь это действие будет выполняться по умолчанию при клике ЛКМ, при клике ПКМ доступно меню всех действий расшифровки. Для остальных ячеек (Количество, Сумма) зададим такое же название параметра расшифровки. В этом случае расшифровка будет действовать одинаково для всех ячеек в группировке.

В окне редактирования параметра расшифровки мы можем также переопределить значения полей набора, которые будут использоваться для расшифровки. Например, для поля «Номенклатуры» можно указать выражение «Контрагент» и при открытии значения будет открываться карточка контрагента:

Мы разобрали уже немало вариантов применения расшифровки в СКД, но до сих пор не написали ни одной (ну или почти ни одной) строчки кода. В следующей главе рассмотрим ситуации, когда для обработки расшифровки необходимо написать программный код.

Произвольная обработка расшифровки 1С СКД

Когда может понадобиться произвольная обработка расшифровки? Например, если результат отчета вам нужно расшифровать этим же отчетом, но с другими настройками, с другим макетом, выполнить расшифровку другим отчетом, выполнить какую-то обработку и т.п.

Для реализации произвольной расшифровки служит событие «ОбработкаРасшифровки» у табличного документа и обработчик «ОбработкаДополнительнойРасшифровки». Первой событие вызывается по ЛКМ, второй при клике ПКМ.

Заголовок обоих обработчиков выглядит одинаково. Здесь и далее будем рассматривать работу расшифровки для управляемых форм:

Нас будут интересовать параметры: «Расшифровка» — в этом параметре указывается идентификатор расшифровки, в параметре «СтандартнаяОбработка» указываем «Истина», если нужно выполнить стандартный алгоритм расшифровки, «Ложь» если мы реализуем произвольную расшифровку.

Теперь немного подробнее про параметр «Расшифровка». Вспомним про реквизит формы «ДанныеРасшифровки» . В этом реквизите (напомню, что мы рассматриваем управляемый режим) хранится адрес временного хранилища, в котором хранится объект типа «ДанныеРасшифровкиКомпоновкиДанных». У этого объекта есть свойство «Элементы», в котором в виде списка (коллекции) хранятся все параметры расшифровки. И наш параметр «Расшифровка» является индексом в этой коллекции. То есть получить собственно сам параметр расшифровки мы можем получить следующим образом:

&НаСервере Функция ПолучитьНастройкиРасшифровки(ИдентификаторРасшифровки) // В тонком клиенте ДанныеРасшифровки это адрес временного хранилища ДанныеРасшифровкиОбъект = ПолучитьИзВременногоХранилища(ДанныеРасшифровки); МассивПолей = СКД.ПолучитьМассивПолейРасшифровки(ИдентификаторРасшифровки, ДанныеРасшифровкиОбъект, Ложь); Возврат МассивПолей; КонецФункции// УстановитьНастройки()

Здесь используется функция общего модуля «ПолучитьМассивПолейРасшифровки», которая кроме текущего значения параметра расшифровки получается значения родительский полей и значения установленных отборов:

#Область Расшифровка

// Возвращает доступное поле по полю компоновки

Функция ПолучитьДоступноеПолеПоПолюКомпоновкиДанных(ПолеКомпоновкиДанных, ОбластьПоиска) Экспорт

Если ТипЗнч(ПолеКомпоновкиДанных) = Тип("Строка") Тогда

ПолеПоиска = Новый ПолеКомпоновкиДанных(ПолеКомпоновкиДанных);

Иначе

ПолеПоиска = ПолеКомпоновкиДанных;

КонецЕсли;

Если ТипЗнч(ОбластьПоиска) = Тип("КомпоновщикНастроекКомпоновкиДанных")

ИЛИ ТипЗнч(ОбластьПоиска) = Тип("ДанныеРасшифровкиКомпоновкиДанных")

ИЛИ ТипЗнч(ОбластьПоиска) = Тип("НастройкиВложенногоОбъектаКомпоновкиДанных") Тогда

Возврат ОбластьПоиска.Настройки.ДоступныеПоляВыбора.НайтиПоле(ПолеПоиска);

Иначе

Возврат ОбластьПоиска.НайтиПоле(ПолеПоиска);

КонецЕсли;

КонецФункции

Функция ДобавитьРодителей(ЭлементРасшифровки, ТекущийОтчет, МассивПолейРасшифровки, ВключатьРесурсы = Ложь) Экспорт

Если ТипЗнч(ЭлементРасшифровки) = Тип("ЭлементРасшифровкиКомпоновкиДанныхПоля") Тогда

Для каждого Поле Из ЭлементРасшифровки.ПолучитьПоля() Цикл

ДоступноеПоле = ПолучитьДоступноеПолеПоПолюКомпоновкиДанных(Новый ПолеКомпоновкиДанных(Поле.Поле), ТекущийОтчет);

Если ДоступноеПоле = Неопределено Тогда

Продолжить;

КонецЕсли;

Если Не ВключатьРесурсы И ДоступноеПоле.Ресурс Тогда

Продолжить;

КонецЕсли;

МассивПолейРасшифровки.Добавить(Поле);

КонецЦикла;

КонецЕсли;

Для каждого Родитель Из ЭлементРасшифровки.ПолучитьРодителей() Цикл

ДобавитьРодителей(Родитель, ТекущийОтчет, МассивПолейРасшифровки, ВключатьРесурсы);

КонецЦикла;

КонецФункции

// Возвращает массив, по которому следует расшифровать отчет

Функция ПолучитьМассивПолейРасшифровки(Расшифровка, ДанныеРасшифровки, ВключатьРесурсы = Ложь) Экспорт

МассивПолейРасшифровки = Новый Массив;

Если ТипЗнч(Расшифровка) <> Тип("ИдентификаторРасшифровкиКомпоновкиДанных")

И ТипЗнч(Расшифровка) <> Тип("ДанныеРасшифровкиКомпоновкиДанных") Тогда

Возврат МассивПолейРасшифровки;

КонецЕсли;

// Добавим поля родительских группировок

ДобавитьРодителей(ДанныеРасшифровки.Элементы[Расшифровка], ДанныеРасшифровки, МассивПолейРасшифровки, ВключатьРесурсы);

Количество = МассивПолейРасшифровки.Количество();

Для Индекс = 1 По Количество Цикл

ОбратныйИндекс = Количество - Индекс;

Для ИндексВнутри = 0 По ОбратныйИндекс - 1 Цикл

Если МассивПолейРасшифровки[ОбратныйИндекс].Поле = МассивПолейРасшифровки[ИндексВнутри].Поле Тогда

МассивПолейРасшифровки.Удалить(ОбратныйИндекс);

Прервать;

КонецЕсли;

КонецЦикла;

КонецЦикла;

// Добавим отбор, установленный в отчете

Для каждого ЭлементОтбора Из ДанныеРасшифровки.Настройки.Отбор.Элементы Цикл

Если Не ЭлементОтбора.Использование Тогда

Продолжить;

КонецЕсли;

МассивПолейРасшифровки.Добавить(ЭлементОтбора);

КонецЦикла;

Возврат МассивПолейРасшифровки;

КонецФункции

#КонецОбласти

В итоге мы получаем массив элементов с типом «ЭлементОтбораКомпоновкиДанных» или «ЗначениеПоляРасшифровкиКомпоновкиДанных», эти значения мы уже можем передать в другой отчет или в обработку.

Когда мы реализуем собственную расшифровку, часто возникает потребность оставить типовые действия расшифровки , к которым нужно лишь добавить свои действия.

В этом нам может помочь объекта с типом «ОбработкаРасшифровкиКомпоновкиДанных». В обработчике «ОбработкаРасшифровки» мы можем написать такой код:

&НаКлиенте

Процедура РезультатОбработкаРасшифровки(Элемент, Расшифровка, СтандартнаяОбработка)

СтандартнаяОбработка = Ложь;

ОбработкаРасшифровки = Новый ОбработкаРасшифровкиКомпоновкиДанных(ДанныеРасшифровки, Отчет.КомпоновщикНастроек.ПолучитьИсточникДоступныхНастроек());

ДоступныеДействия = Новый Массив;

ДоступныеДействия.Добавить(ДействиеОбработкиРасшифровкиКомпоновкиДанных.Отфильтровать);

ДоступныеДействия.Добавить(ДействиеОбработкиРасшифровкиКомпоновкиДанных.Упорядочить);

ДоступныеДействия.Добавить(ДействиеОбработкиРасшифровкиКомпоновкиДанных.ОткрытьЗначение);

ДополнительныеПункты = Новый СписокЗначений;

ДополнительныеПункты.Добавить("Наше действие");

ОбработкаРасшифровки.ПоказатьВыборДействия(Новый ОписаниеОповещения("ОбработкаВыбораРасшифровки", ЭтаФорма, Расшифровка)

, Расшифровка

, ДоступныеДействия

, ДополнительныеПункты

,

, Элемент);

КонецПроцедуры

Здесь с помощью реквизита «ДанныеРасшифровки» и источника доступных настроек, полученного из компоновщика настроек нашего отчета мы получаем объект указанного типа. Далее мы вызываем метод объекта «ПоказатьВыборДействия», в который передаем нужные нам типовые действия и список наших действие в виде дополнительных пунктов.

В обработке выбранного действия мы производится собственно действия по расшифровке:

&НаКлиенте

Процедура ОбработкаВыбораРасшифровки(ВыполненноеДействие, ПараметрДействия, ИдентификаторРасшифровки) Экспорт

Если ВыполненноеДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.ОткрытьЗначение Тогда

ПоказатьЗначение(,ПараметрДействия);

ИначеЕсли ВыполненноеДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.Отфильтровать

ИЛИ ВыполненноеДействие = ДействиеОбработкиРасшифровкиКомпоновкиДанных.Упорядочить Тогда

ПараметрыФормы = Новый Структура;

ПараметрыФормы.Вставить("СформироватьПриОткрытии", Истина);

Расшифровка = Новый ОписаниеОбработкиРасшифровкиКомпоновкиДанных(ДанныеРасшифровки, ИдентификаторРасшифровки,ПараметрДействия);

ПараметрыФормы.Вставить("Расшифровка", Расшифровка);

ОткрытьФорму("Здесь форма вашего (текущего) отчета", ПараметрыФормы, , Новый УникальныйИдентификатор);

ИначеЕсли ВыполненноеДействие = "Наше действие" Тогда

// здесь мы можем открыть другой отчет, выполнить какую-то обработку

КонецЕсли;

КонецПроцедуры // ОбработкаВыбораРасшифровки()

В этом примере видно, что типовые действия такие как расшифровка, упорядочить можно выполнить с помощью объекта типа «ОписаниеОбработкиРасшифровкиКомпоновкиДанных», который мы передаем в новую форму нашего отчета. Можно выполнить расшифровку в текущей форме. Для этого используется метод «ПрименитьНастройки» объекта «ОбработкаРасшифровкиКомпоновкиДанных», который возвращает итоговые настройки. Далее мы загружаем эти настройки в компоновщик и выполняем отчет:

Можно эти настройки получать также с помощью таких методов объекта «ОбработкаРасшифровкиКомпоновкиДанных» как: Упорядочить, Расшифровать, Сгруппировать, Отфильтровать.

Материалы для изучения

Работа с расшифровкой в управляемом приложении

Расшифровка одного отчета другим

Продвинутый курс по СКД

Расшифровка отчета с применением БСП

СКД и расшифровка на мобильной платформе

Каждая компания должна сдавать до отчетной даты документ, в котором отражается экономический итог хозяйственной деятельности организации. В отчете о финансовых результатах указывается, сколько фирма потратила и получила за календарный год. Этот документ позволяет четко определить финансовое положение компании и разработать дальнейшую стратегию.

Описание

Эффективность деятельности коммерческой организации выражается в сумме полученной прибыли. Чтобы облегчить анализ рентабельности предприятия или реализованной продукции, был введен финансовый результат (ФР). Он представляет собой экономический итог, полученный от разницы между тратами и прибылью компании. Считается с помощью следующей формулы:

из выручки от реализации товара вычитаются НДС (если фирма работает на ОСНО) и себестоимость продукции, а также прямые и косвенные расходы.

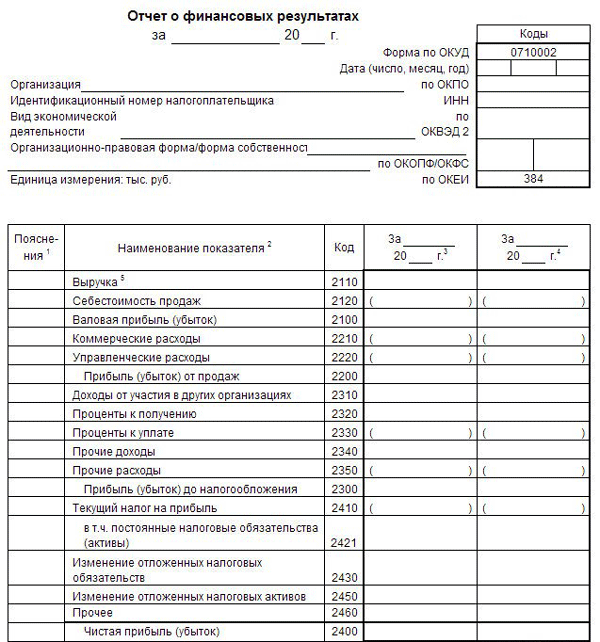

Многие задаются вопросом о том, что такое ОФР в бухгалтерии. Это определение подразумевает форму отчетности, в которой отражаются данные о доходах, расходах и ФР организации. До 2012 года этот документ назывался «Отчет о прибылях и убытках». Составляет его бухгалтер или главный бухгалтер за календарный год.

Форма 1

Компании обязаны сдавать в конце года несколько документов бухгалтерской отчетности. Один из них составляется по форме 1 и представляет собой основной финотчет о текущем состоянии компании. В бухгалтерский баланс входят следующие пункты:

- актив (внеоборотные и оборотные);

- пассив (капитал, долгосрочные и краткосрочные обязательства, резервы).

В форме 1 представлены данные сразу за несколько лет, поэтому можно увидеть динамику организации.

Интересная информация! Чиновники исключили нумерацию бланков, однако бухгалтеры продолжают называть документы по форме 1 и 2 соответственно.

Форма 2

Форма 2 бухгалтерской отчетности — это отчет о финансовых результатах (ОФР). Заполненный бланк обязательно подается в конце марта в налоговую. Обязательная и своевременная подача формы 2 бухгалтерского баланса закреплена в Налоговом кодексе. При нарушении закона выписывается штраф в размере 200-500 рублей для должностных лиц и 3-5 тысяч для компаний.

Важная информация! От бухгалтерского баланса отчет о фин.результатах отличается тем, что в нем отражаются данные с начала деятельности, а ОФР показывает информацию только за конкретный период времени.

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново.

Правила и порядок заполнения

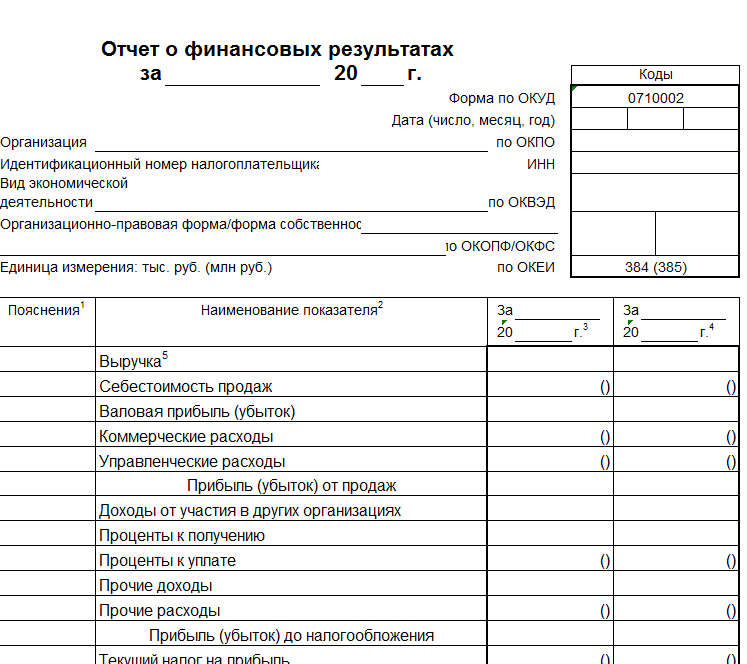

Отчет заполняется по строгой схеме и содержит следующие компоненты:

- Валовая прибыль. Этот параметр позволяет выделить наиболее перспективные направления деятельности и рационализировать финансовые потоки. Является одним из основных показателей, характеризующих результаты работы компании.

- Доходы. Сюда входят дивиденды от инвестиций, проценты от любого рода вкладов и денег на счету, которые увеличивают бюджет. Но основной статьей является выручка, которая состоит не только из дохода от продаж, но и выплат за оказание услуг, платежей за аренду, дивидендов и прибыли другого рода.

- Расходы. В эту категорию относятся убытки от продаж или неверных экономических решений, проценты к уплате, а также расходы любого рода (аренда помещений, трата на материалы, заработные выплаты и т.д.).

Данные за прошедшие периоды нужно брать из прошлогодних отчетов. Если данные отсутствуют, то в соответствующих строках нужно поставить прочерки.

Обратите внимание! Форма отчета утверждена Минфином, поэтому изменять ее ни в коем случае нельзя. Можно только дополнять пояснениями, которые расшифровывают содержание отдельных пунктов.

Расшифровка строк

Строки в ОФР имеют уникальный номер, менять который запрещено. Кодом отмечаются разные параметры, каждый из которых имеет свою расшифровку:

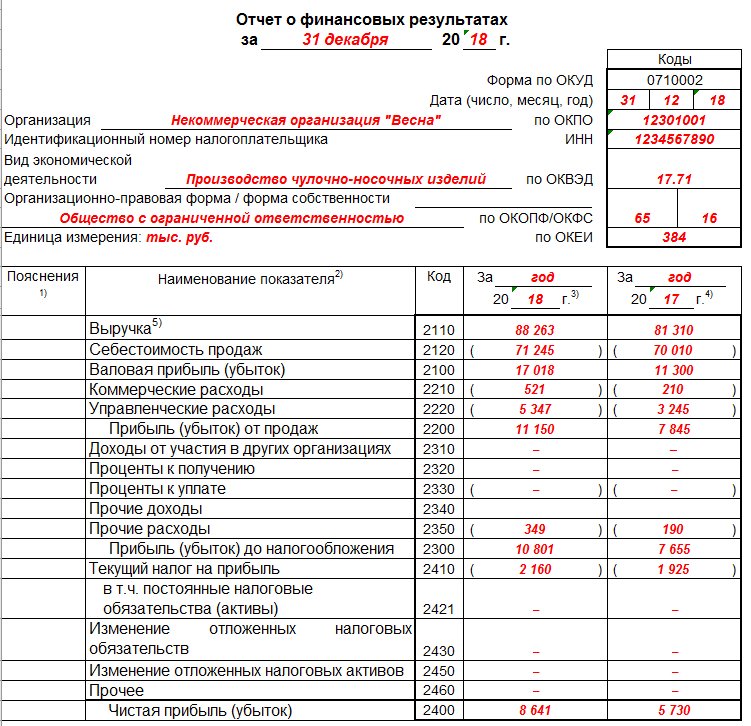

- 2110 — выручка, то есть любые доходы, связанные с основным видом деятельности. К примеру, если компания занимается торговлей строительными материалами, то в эту категорию стоит отнести прибыль от продажи товара. Если же ИП оказывает услуги по ремонту, то сюда включают выручку от работы.

- Далее под пунктом 2120 идет себестоимость услуг или продаж. Под этим подразумевают затраты, которые организация понесла для производства товара или оказания услуг. К ним можно отнести зарплату сотрудников, премии, сырье и материалы, амортизация основных средств.

- 2100 — валовая прибыль. Рассчитывается как разница вышеуказанных категорий.

- 2210 — коммерческие расходы. Сюда можно отнести траты на упаковку, доставку, рекламу и реализацию продукции сторонними компаниями. Зачастую без этого не может обойтись ни одна крупная фирма.

- 2220 — управленческие траты. Состав этого вида издержек во многом зависит от того, в какой сфере работает компания. В эту область можно отнести траты, связанные с управлением и не касающиеся производства: к примеру, оплата труда администрации, аренда офиса, перевозку работников, оплату связи и т.д.

- 2310 — доходы от участия в других организациях. Речь идет о доходах и дивидендах, полученных от участия в капиталах других компаний.

- 2320 и 2320 — причитающиеся проценты, которые должны оплатить или получить компания в результате инвестиций или займов.

- 2340 — доходы, которые нельзя отнести к остальным категориям. К примеру, если другая организация нарушила условия договора, то причитающиеся пени можно записать в эту строку.

- 2350 — расходы, которые не связаны с основной деятельностью организации и не входят в себестоимость продуктов или услуг. Хорошим примером являются налоги и другие сборы.

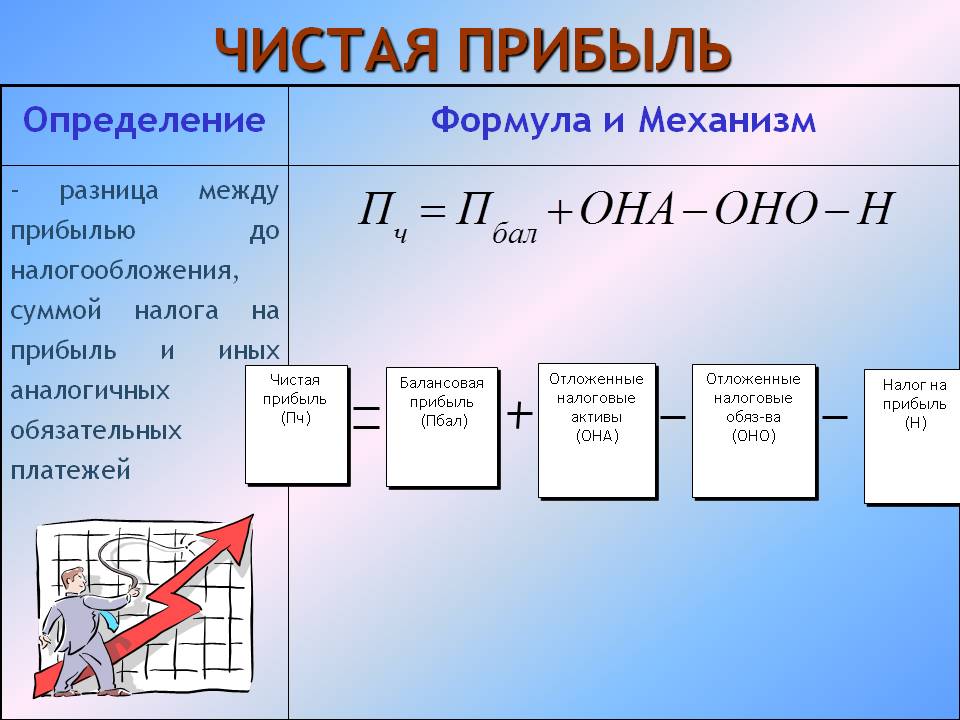

- 2300 — величина чистой прибыли (до налогообложения).

- 2410 — текущий налог на прибыль. Сумма, которая организация должна уплатить государству на основе данных из бухучета.

- 2430 — отложенные налоговые обязательства. Под этим названием подразумевается сумма налога, которая возникает из умножения временной разницы на ставку.

- 2450 — изменение отложенных налоговых активов.

- 2460 — прочее. Любые расходы, не относящиеся к вышеперечисленным категориям, но оказывающих влияние на доход компании. К примеру, штрафы за несвоевременную уплату налогов.

- 2400 — чистая балансовая прибыль или убыток. Ключевой параметр, который больше остальных говорит о хозяйственной деятельности организации. Рассчитать этот показатель достаточно просто: нужно из общей прибыли вычесть все расходы, в том числе и налоги.

- 2510 — результат переоценки внеоборотных активов, который не включается в общую прибыль. Возникает, если объект был недооценен или переоценен.

- 2520 — прочие операции, не включенные в общую прибыль. Довольно обширная категория. Близким к ней можно считать прочий совокупный доход.

- 2500 — совокупный финансовый результат. Чтобы получить необходимое значение нужно сложить строки 2400, 2510 и 2520.

- 2900 — базовая прибыль на акцию. В этой строке указывается сумма прибыли, которая причитается акционерам. Эту часть нужно заполнять только в том случае, если компания публичная.

- 2910 — разводненная прибыль на акцию. Показывает, насколько может уменьшиться прибыль на каждую из акций.

ОФР сдает в двух экземплярах, один из которых передается в налоговую, а второй остается у бухгалтера. Отправить документ можно несколькими способами: с помощью личного визита, через личный кабинет или заказным письмом. В любом случае, сделать это лучше своевременно, чтобы избежать штрафа.

Обратите внимание! Небольшим компаниям можно составлять упрощенный вариант документы, в котором нет вертикальных строк о коммерческих и управленческих расходах, поскольку чаще всего они не нужны.

Составление

Чтобы составить ОФР, нужно заполнить форму по всем правилам, указав все необходимые реквизиты организации. С этим может справиться бухгалтер, правильно рассчитав все параметры. В качестве краткого примера можно привести компанию, которая занимается продажей канцелярских товаров:

- Выручка за 2018-2019 год составила 200 000 руб.

- При этом расходы получились на 150 000 руб.

К тратам относятся следующие операции, входящие в категорию себестоимости продаж:

- Закупка материалов: 50 000 руб.

- Выплата заработной платы: 50 000 руб.

- Аренда помещения для магазина: 30 000 руб.

- Реклама: 10 000 руб.

- Траты на электроэнергию: 5 000 руб.

- Амортизация оборудования: 5 000 руб.

Получается, что чистая прибыль составила 50 000 руб. Нередко начинающие предприятия вовсе не получают дохода или выходят на операционный ноль. Конечно, это упрощенный образец, но на его примере можно понять, как составить ОФР.

Анализ финансовой деятельности позволяет определить, прибыльным или убыточным является предприятие. ОФР наглядно показывает, какие проблемы есть у организации и как их можно исправить, а доход увеличить. При составлении документа достаточно следовать установленной форме и вписать все данные о взаимосвязи расходов и доходов в указанные строки.

https://www.youtube.com/watch?v=gl4z5tzzUoU