![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 сентября 2019 г.

Содержание журнала № 19 за 2019 г.

Последний день подачи в инспекцию расчета по страховым взносам за 9 месяцев — 30 октября. И в преддверии отчетной кампании к нам традиционно поступают вопросы по заполнению расчета. В частности, почему сальдо по счету 69 не совпадает со строкой 090 приложения 2, как рассчитывать предельную базу, как заполнить расчет, если пособия есть, а начислений нет? А мы всегда готовы вам помочь.

Заполняем расчет по взносам без ошибок

Пособия есть, а начисленных взносов нет: как заполнить расчет

У нас деятельность временно не ведется и нет начислений зарплаты. Но есть мамочка в декрете, которой платим пособие по уходу за ребенком. Я не поняла, как заполнять расчет в моем случае, и позвонила в нашу налоговую. И мне сказали, что раз нет начислений, то и пособия в расчете мы отражать не должны. Получается, у меня будет «нулевка»? Но когда же нужно будет включить в расчет пособия? Когда начисления будут? Что-то меня это смущает.

У нас деятельность временно не ведется и нет начислений зарплаты. Но есть мамочка в декрете, которой платим пособие по уходу за ребенком. Я не поняла, как заполнять расчет в моем случае, и позвонила в нашу налоговую. И мне сказали, что раз нет начислений, то и пособия в расчете мы отражать не должны. Получается, у меня будет «нулевка»? Но когда же нужно будет включить в расчет пособия? Когда начисления будут? Что-то меня это смущает.

Даже если компания деятельность не ведет и зарплату не выплачивает, но начисляет пособие по уходу за ребенком, то нулевого расчета по взносам у нее быть не может

— И правильно смущает. Потому что вам дали совершенно неверную консультацию. Кроме того, как говорится, консультацию по телефону к делу не пришьешь. На будущее: если вы хотите получить ответ от инспекции, посылайте им письменный запрос.

Пособия по уходу за ребенком вы должны отражать в расчете в тех отчетных периодах, в которых они начисленып. 1 ст. 424 НК РФ. И не имеет никакого значения, есть сумма взносов на ВНиМ к начислению в этих периодах или нет. На выплачиваемые декретнице пособия за счет средств ФСС взносы на ОПС, ОМС и ВНиМ не начисляются. Тем не менее их нужно показать в расчетепп. 7.5, 7.6, 8.4, 8.5, 11.4, 11.5, 22.26, 22.27 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ (далее — Порядок); Письмо ФНС от 08.08.2017 № ГД-4-11/15569@:

•сначала в составе выплат и иных вознаграждений, начисленных в пользу физлиц, — в строках 030 подразделов 1.1 (взносы на ОПС) и 1.2 (взносы на ОМС) приложения 1, в строке 020 приложения 2 (взносы на ВНиМ), в графе 210 подраздела 3.2.1 раздела 3 (заполненного на мамочку в декрете);

•потом в составе сумм, не подлежащих обложению взносами, — в строках 040 подразделов 1.1 и 1.2 приложения 1, в строке 030 приложения 2.

Как получить из ФСС возмещение расходов на пособия и какие документы нужно представить, читайте:

2017, № 13

А о том, как в расчете по взносам отразить полученные из ФСС деньги, читайте:

2018, № 8

В результате такого заполнения у вас база и суммы исчисленных взносов на ОПС, ОМС и ВНиМ будут нулевые, то есть в строках 050 (база) и 060 (исчислено взносов) подразделов 1.1 и 1.2 приложения 1, приложения 2 должны стоять нули. Также нули будут и в графах 220 (база по взносам на ОПС) и 240 (исчислено взносов на ОПС) подраздела 3.2.1 раздела 3, составленного на декретницупп. 22.27, 22.29 Порядка.

Кроме того, сумму пособия вам надо отразить в приложении 3 в строках 060 и 100 (итого), а также в приложении 2 в строках 070 и 090. В итоге у вас получится сумма превышения расходов над взносами по строке 090 с признаком «2», которую вы перенесете в строки 120—123 раздела 1 расчетапп. 5.19—5.21, 11.13, 11.15, 12.1, 12.14, 12.20 Порядка. Кстати, вы можете обратиться в отделение ФСС с заявлением, чтобы вам возместили эту сумму пособийч. 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ); Письмо Минфина от 07.02.2018 № 03-15-06/7151.

У новичков-«пилотников» специальный порядок отражения пособий

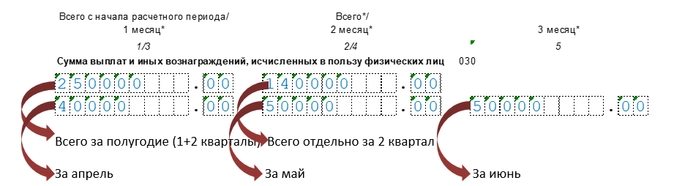

С 1 июля наша Рязанская область присоединилась к пилотному проекту, при котором пособия работникам выплачиваем уже не мы, а сам ФСС. И что-то я запуталась с заполнением расчета за III квартал. Во II квартале мы выплачивали больничные, и в мае были последние выплаты по уходу за ребенком до полутора лет. Все это указали в расчете за полугодие в приложениях 2 и 3. А сейчас после перехода на пилотный проект надо ли эти пособия переносить в расчет за 9 месяцев?

Внимание

С 1 июля 2019 г. к регионам, в которых ФСС сам выплачивает пособия работникам, присоединились еще девять — Забайкальский край, Архангельская, Воронежская, Ивановская, Мурманская, Пензенская, Рязанская, Сахалинская и Тульская областиПостановление Правительства от 01.12.2018 № 1459.

— Конечно, ведь расчет по взносам вы заполняете нарастающим итогом с начала года. Поэтому начисленные с января по июнь 2019 г. пособия вы должны отразить в приложениях 3 и 2 к разделу 1 расчета за 9 месяцевпп. 11.3, 12.4, 12.20 Порядка. По сути, вам просто надо перенести суммы пособий из расчета за полугодие.

А вот начиная с июля вы уже не должны начислять и выплачивать пособия работникам, этим занимается отделение ФСС. Поэтому в расчете за 9 месяцев (в приложении 2 к разделу 1, в строке 070) вы не должны заполнять графы для пособий за последние 3 месяца отчетного периода («Всего») с помесячной разбивкой («1 месяц» — июль, «2 месяц» — август, «3 месяц» — сентябрь). Нужно заполнить только графу «Всего с начала расчетного периода» и показать в ней пособия, начисленные в январе — июне 2019 г. По строке 001 приложения 2 нужно указать признак «1», что означает прямые выплаты из ФССПисьмо ФНС от 21.08.2017 № БС-4-11/16544@; пп. 11.4, 11.5, 11.13, 12.1 Порядка.

Кстати, выплачиваемые с 1 июля 2019 г. за счет своих средств пособия за первые 3 дня болезни вы по-прежнему отражаете в расчете и в составе выплат и вознаграждений, начисленных в пользу работников (в строках 030 подразделов 1.1 и 1.2 приложения 1, в строке 020 приложения 2, в графе 210 подраздела 3.2.1 раздела 3), и в составе необлагаемых выплат (в строках 040 подразделов 1.1 и 1.2 приложения 1, в строке 030 приложения 2).

Строка 090 приложения 2 — это не всегда сальдо по счету 69

У меня всегда оборот по кредиту счета 69, субсчет «Расчеты с ФСС по взносам по нетрудоспособности», равнялся сумме начисленных взносов, которую я по месяцам указываю в приложении 2 расчета. И сальдо по этому счету за месяц — это сумма, которую я должна перечислить в бюджет, либо переплата в бюджете. В сентябре мы получили возмещение из ФСС, я его показала по строке 080. И теперь в расчете за 9 месяцев программа автоматически проставляет признак «1» в строке 090 (сумма взносов, подлежащая уплате в бюджет). Но при анализе счета 69 видно, что платить в бюджет мы не должны (есть переплата). Что у меня не так? Получается, я все-таки должна платить сумму, указанную в строке 090 с признаком «1» (со знаком «+»)?

— В расчете по взносам не отражаются ни уплаченные взносы, ни сальдо расчетов с бюджетом по состоянию на конец отчетного (расчетного) периода. Именно поэтому у вас теперь не сходятся данные бухучета с расчетом. В расчете вы указываете только начисленные взносы на ВНиМ и начисленные пособия, на которые эти взносы уменьшаете. А уплаченные суммы взносов отражаются только в карточке расчетов с бюджетом по этим взносам.

Поскольку вы получили от ФСС возмещение расходов на пособия и отразили его в строке 080, то вы автоматически увеличили сумму взносов, которая должна быть уплачена в бюджет по расчету. Ведь, как разъясняла ФНС, показатель строки 090 (сумма взносов к уплате/сумма превышения расходов над взносами) определяется как разница между исчисленными взносами (строка 060) и произведенными расходами на выплату пособий (строка 070), которая увеличивается на сумму возмещенных органом ФСС расходов плательщика (строка 080)Письма ФНС от 09.04.2018 № БС-4-11/6753@, от 20.11.2017 № ГД-4-11/23430@.

Если сумма взносов, рассчитанная по этой формуле, получается больше нуля, то в расчете по строке 090 проставляется признак «1». И данные из нее переносятся в строки 110—113 раздела 1 (с разбивкой по месяцам), где отражаются суммы взносов к уплате в бюджет.

О том, как заполнять расчет при получении возмещения из ФСС и какие данные будут отражены в карточке расчетов с бюджетом по взносам, читайте:

2018, № 8

Но это вовсе не значит, что вам ее надо уплачивать в бюджет. Ведь в расчетах за прошлые отчетные периоды у вас были суммы к возмещению, то есть были заполнены строки 120—123 расчета.

Инспекторы переносят в КРСБ по взносам не только ваши уплаченные суммы взносов, но и начисления из строк 111—113 и возмещения из строк 121—123 раздела 1 расчета. Поэтому когда в нее внесут ваши данные за 9 месяцев, то ранее отраженная переплата (за полугодие) или станет меньше, или обнулится (в зависимости от того, какие цифры в расчете), или перекроется начислениями. Ведь сумма к уплате за квартал по карточке определяется так: взносы к уплате (строки 111—113 раздела 1) минус взносы к возмещению (строки 121—123 раздела 1) и минус уплаченные взносы. Это и должно быть ваше сальдо по счету 69.

Если брать данные бухучета, то, чтобы выйти на данные КРСБ по взносам, вам нужно произвести такие расчеты за каждый месяц: начисленные взносы (Дт 20 – Кт 69) минус начисленные пособия (Дт 69 – Кт 70) плюс полученное из ФСС возмещение расходов на пособия (Дт 69 – КТ 51) минус уплаченные взносы в бюджет (Дт 51 – Кт 69). Полученная сумма будет и ваше сальдо на счете 69, и сальдо в КРСБ по взносам на ВНиМ (переплата со знаком «–», уплата в бюджет со знаком «+»).

Кстати, полученный результат после первых двух действий — это данные строк 111—113 (со знаком «+») либо 121—123 (со знаком «–») раздела 1 расчета.

Иностранец был временно пребывающим, а стал проживающим: что изменится в расчете

У нас работает гражданин Таджикистана. Раньше у него был статус «временно пребывающий», а с 25 июня он стал «временно проживающий». Поэтому с 1 июля стали начислять взносы по нетрудоспособности по тарифу 2,9% вместо 1,8%. Получается, с III квартала приложение 9, где показывали выплаты, облагаемые по пониженному тарифу, можно не заполнять и не сдавать? Есть еще какие-то особенности в заполнении расчета по этому иностранцу?

— Вы неверно исчислили взносы по этому иностранцу. И, наверное, забыли про взносы на ОМС. Пока у иностранца статус «временно пребывающий», взносы на ВНиМ начисляются по пониженной ставке 1,8%, а взносы на ОМС не начисляются вовсеподп. 15 п. 1 ст. 422, подп. 2 п. 2 ст. 425 НК РФ; п. 1 ч. 1 ст. 2 Закона № 255-ФЗ; ст. 10 Закона от 29.11.2010 № 326-ФЗ.

Но раз этот иностранец стал временно проживающим, то все взносы с его доходов надо начислять так же, как и с выплат работникам-россиянам. То есть взносы на ВНиМ — по тарифу 2,9%, взносы на ОМС — по тарифу 5,1%, взносы на ОПС — по тарифу 22%п. 2 ст. 425 НК РФ. Не изменится только тариф взносов на ОПС (он одинаковый и у временно пребывающих, и у временно проживающих).

Если у вашего работника-иностранца изменился статус в середине месяца, то сумму его дохода, облагаемого по новому тарифу, придется считать по пропорции

ФНС разъяснила, что общие тарифы взносов на ВНиМ и ОМС надо применять к выплатам иностранного работника со дня приобретения статуса временно проживающего на территории РФ. То есть за месяц, в котором этот статус изменился, взносы на ВНиМ по тарифу 2,9% и взносы на ОМС по тарифу 5,1% надо исчислить только с части выплат, начисленных за период с 25 по 30 июняПисьмо ФНС от 06.08.2019 № СД-4-11/15529@.

Получается, что вы занизили сумму взносов и вам нужно доплатить взносы на ВНиМ по тарифу 1,1% (2,9% — 1,8%) и на ОМС по тарифу 5,1% с доходов работника за период с 25 по 30 июня, уплатить пени и подать уточненку за полугодие. Тогда штраф за занижение взносов вам не грозитпп. 1, 3, 4, 7 ст. 81 НК РФ; п. 1.2 Порядка.

Теперь о том, что касается расчета за 9 месяцев. Хотя начиная с июля по работнику — гражданину Таджикистана взносы на ВНиМ вы начисляете по обычному тарифу, а не по пониженному, приложение 9 к разделу 1 вы все равно должны включить в состав расчета. Ведь расчет по взносам вы заполняете нарастающим итогом с начала года. У вас в этом приложении будут заполнены суммы выплат иностранцу за полугодие, а за июль, август и сентябрь будут стоять нулипп. 18.4—18.6 Порядка.

Поскольку статус у гражданина Таджикистана изменился, в графе 200 подраздела 3.2.1 раздела, заполняемого на этого работника, нужно указать код категории застрахованного лица «ВЖНР» (иностранные работники, временно проживающие в РФ) вместо ранее указываемого «ВПНР» (иностранные работники, временно пребывающие в РФ)приложение 8 к Порядку. Кроме того, в строке 170 подраздела 3.1 раздела 3 надо указать признак «1», это означает, что работник является застрахованным лицом по ОМС.

Кстати, в уточненном расчете за полугодие в подразделе 3.2.1 код категории застрахованного лица «ВЖНР» надо указать в графе 200 в июне, поскольку в этом месяце статус уже изменился. А вот в апреле и мае по-прежнему надо ставить код «ВПНР». Кроме того, в строке 170 подраздела 3.1 надо указать признак «1», так как с июня этот иностранец уже является застрахованным по ОМС. И то, что в апреле, мае и частично в июне он еще не был застрахованным, неважно, ведь заполнение двух подразделов 3.1 на одно и то же лицо порядком заполнения расчета не предусмотрено.

В приложении 9 по гражданину Таджикистана по строке 080 сумма выплат в июне, облагаемая по ставке 1,8%, будет меньше. Соответственно, уменьшится и общая сумма по строке 010. В связи с этим в приложении 2 (взносы на ВНиМ) в июне будет меньше база по взносам, облагаемым по пониженной ставке, по строке 054, а увеличатся база по взносам, облагаемая по ставке 2,9%, и сумма взносов — по строкам 050 и 060.

Не забудьте скорректировать подраздел 1.2 (взносы на ОМС) приложения 1: в июне добавьте этого работника в количество застрахованных лиц в строки 010 и 020, а выплаты ему — в строку 030. В результате у вас увеличатся база по взносам по строке 050 и сумма взносов по строке 060.

Предельная база определяется за вычетом необлагаемых выплат

У руководящих сотрудников нашей организации в сентябре общая сумма выплат с начала года больше предельных баз по взносам.

Надо ли при расчете предельных баз из всей суммы доходов вычитать необлагаемые выплаты? Выплачивали материальную помощь 4000 руб. и больничные. И если вычитать пособия, то всю начисленную сумму, в том числе и оплату 3 дней за счет работодателя, или только за счет средств ФСС?

— По каждому застрахованному лицу (работнику) базу нужно рассчитывать нарастающим итогом с начала года отдельно по каждому виду взносов (на ОПС, ОМС, ВНиМ). При этом в базу надо включать только облагаемые взносами выплатып. 1 ст. 421, п. 1 ст. 424, пп. 1, 4 ст. 431 НК РФ. То есть из общей суммы доходов (как в денежной, так и в натуральной форме), начисленных работникам с начала года и по 30 сентября включительно, надо вычесть выплаченные с начала года суммы, на которые взносы не начисляются.

И материальная помощь в размере 4000 руб. в год, и суммы пособий по болезни взносами не облагаютсяподп. 1, 11 п. 1 ст. 422 НК РФ. Причем суммы за первые 3 дня болезни, выплаченные за счет работодателя, тоже являются пособием, назначенным в соответствии с законодательством РФподп. 1 п. 1 ст. 422 НК РФ; п. 1 ч. 2 ст. 3 Закона № 255-ФЗ.

О том, как заполнить расчет, если превышены базы по взносам, читайте:

2017, № 20

В расчете надо указывать базу по взносам:

•на ОПС — общую сумму — по строке 050 подраздела 1.1 приложения 1, а сверх лимита — по строке 051. При этом исчисленные суммы взносов как в пределах лимита, так и сверх него показываются по строкам 061 и 062, а также общая сумма взносов — по строке 060 подраздела 1.1;

•на ВНиМ — сумму в пределах лимита — по строке 050 приложения 2. При этом по строке 040 этого приложения надо указать сумму выплат, превышающую базу по взносам на ВНиМ. Исчисленные взносы на ВНиМ отражаются только в пределах лимита по строке 060 приложения 2.

Внимание

С сумм выплат работнику за 2019 г. нужно начислятьп. 2 ст. 425 НК РФ; Постановление Правительства от 28.11.2018 № 1426:

•взносы на ОПС по тарифу 22% с сумм в пределах 1 150 000 руб. и по тарифу 10% с сумм, которые превышают 1 150 000 руб.;

•взносы на ВНиМ по тарифу 2,9% с сумм в пределах 865 000 руб. И не нужно начислять взносы с сумм свыше 865 000 руб.

По взносам на ОМС, на ОПС по доптарифам, на травматизм предельных баз нет.

Если фирма зарегистрирована, нулевой расчет по взносам надо сдать

Пришло требование из ИФНС представить нулевой расчет по взносам за I квартал, полугодие и 9 месяцев со ссылкой на ст. 419 НК. Я читаю и вижу, что плательщики взносов — «…лица, производящие выплаты и иные вознаграждения физическим лицам». А у нас регистрация фирмы была в марте 2019 г., но работников до сих пор нет, только директор, он же учредитель в одном лице. И выплаты мы никому никакие не производим. Зачем расчет-то сдавать? Какая-то самодеятельность инспекции. Есть письма ФНС, что расчет сдавать не надо?

— Не надо воспринимать так буквально фразу «…лица, производящие выплаты и иные вознаграждения физическим лицам». Организация после регистрации в принципе признается плательщиком страховых взносов.

И как раз есть письма ФНС и Минфина, что расчет сдавать надо. Они указывают, что в НК нет нормы, которая бы освобождала от представления расчета по взносам в случае неведения организацией финансово-хозяйственной деятельности. И если в течение того или иного отчетного (расчетного) периода выплат и иных вознаграждений в пользу физлиц не было, организация — плательщик взносов обязана представить в ИФНС в установленный срок расчет по взносам с нулевыми показателямиПисьма Минфина от 13.02.2019 № 03-15-06/10549, от 24.03.2017 № 03-15-07/17273; ФНС от 02.04.2018 № ГД-4-11/6190@.

Сдавая расчеты с нулевыми показателями, плательщик заявляет в ИФНС об отсутствии в конкретном отчетном (расчетном) периоде выплат и вознаграждений в пользу физлиц, являющихся объектом обложения взносами. И как следствие, об отсутствии сумм взносов, подлежащих уплате за этот же отчетный (расчетный) период.

Поскольку у вас только один директор-учредитель, то состав расчета будет такимПисьмо ФНС от 02.04.2018 № ГД-4-11/6190@; пп. 22.2, 22.19 Порядка:

•титульный лист и раздел 1;

•подразделы 1.1 и 1.2 приложения 1 и приложение 2 к разделу 1. В строках 010 подразделов 1.1 и 1.2 и в строке 010 приложения 2 нужно указать количество застрахованных, равное 1 (директора). А вот в строках 020 подразделов 1.1 и 1.2, где указывается количество физлиц, с выплат которым начислены взносы, проставьте нули;

•раздел 3 на директора-учредителя. В нем заполняйте только подраздел 3.1. Поскольку такой руководитель считается застрахованным лицом, то в строках 160—180 нужно проставить признак «1». А подраздел 3.2 не заполняйте, так как выплат не было.

Имейте в виду, что за нарушение срока представления каждого нулевого расчета ИФНС оштрафует организацию на 1000 руб.п. 1 ст. 119 НК РФ

И вам еще повезло, что налоговики лишь потребовали представить нулевые расчеты. А могли бы этого и не делать, а сразу заблокировать операции по вашим банковским счетамп. 3.2 ст. 76 НК РФ. И если вы нулевые расчеты не сдадите, то они наверняка это сделают.

Сдача расчета за работников при ликвидации ИП

ИП, уплачивающий ЕНВД, в июне подал заявление о прекращении «вмененной» деятельности. При этом были уволены все работники — последний работник уволен 26 июня. Завершающий расчет по взносам за работников сдан за период с 01.01.2019 по 26.06.2019. А 28 июня ИП подал в ИФНС заявление о прекращении деятельности в качестве предпринимателя. Уведомление о снятии с учета выдано 05.07.2019 (этой датой запись в ЕГРИП). Но теперь ИФНС просит сдать расчет по взносам за III квартал. Неужели я должен его сдавать?

— Понятно, что датой закрытия вашего ИП является дата внесения записи в ЕГРИП, то есть 5 июля. Но это не дает права налоговикам требовать от вас расчет по взносам за 9 месяцев, в котором будут нулевые данные за III квартал.

Ведь гл. 34 НК предусмотрено, что если ИП ликвидируется до конца календарного года, то последний расчет по взносам он должен представить в инспекцию до дня подачи в ИФНС заявления о прекращении деятельности в качестве ИП. При этом расчет подается за период с начала года по день его подачи включительноп. 15 ст. 431 НК РФ. Что вы, собственно, и сделали, представив расчет в июне за период с 1 января по 26 июня включительно. Так что вы свою обязанность выполнили.

А доплатить все долги по взносам необходимо было в течение 15 календарных дней со дня подачи этого расчетап. 15 ст. 431 НК РФ. Если вы все это сделали, то претензий к вам быть не должно.

В частности, такое мнение высказывала и ФНС на своем сайте в разделе «Часто задаваемые вопросы», отвечая на вопрос закрывающегося ИП. Вы можете указать своей ИФНС на мнение вышестоящего органа.

Внимание

Уплачивать взносы и представлять расчет по взносам ИП должен всегда в налоговую инспекцию по месту жительства. То есть даже в случаях, когда он ведет деятельность в другой местности, уплачивая там ЕНВД или купив там патентп. 7 ст. 431 НК РФ; Письмо ФНС от 01.03.2017 № БС-4-11/3748@.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Страховые взносы — расчет / уплата / отчетность

Страховые взносы — расчет / уплата / отчетность

2023 г.

2022 г.

2021 г.

Скачать

-

Коды категории застрахованного лица в соответствии с Приложением № 8 приказу ФНС от 10.10.2016 № ММВ-7-11/551

34 Кб

, 639 загрузок

-

Коды тарифов (строка 001)

24 Кб

, 1203 загрузки

-

Образец заполнения расчета по страховым взносам за 3 квартал 2019 года

302 Кб

, 4502 загрузки

Приближаются сроки сдачи отчетов за 9 месяцев (3 квартал) 2019 года. Один из самых важных — РСВ (расчет по страховым взносам). Предлагаем пошаговую инструкцию по подготовке и сдаче единого расчета по страховым взносам за 3 квартал 2019 года. Здесь же вы найдете образец заполнения данного отчета.

Шаг 1. Выясняем, нужно ли сдавать РСВ за 3 квартал 2019 года

Подавать его в ИФНС должны:

- все, у кого есть наемные работники;

- все, у кого оформлено прочее сотрудничество с физическими лицами (например, договоры ГПХ).

В данном случае наличие договорных отношений, подразумевающих выплату денег, первично. А вот факт выплаты «физикам» денег в отчетном периоде — вторичен. Если есть хотя бы один договор с гражданином — трудовой, ГПХ и т. п., сдавать РСВ надо.

Если выплат в периоде не было, сдайте нулевой ЕРСВ.

Шаг 2. Оформляем титульный лист

Заполнение бланка РСВ начинайте с титульного листа. Он является обязательным в комплекте этой отчетности.

Обращаем внимание, что ФНС готовит проект изменений в бланк РСВ, однако вносящий изменения приказ до сих пор не подписан. Поэтому сдавать ЕРСВ за 9 месяцев 2019 г. нужно на старом бланке (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Бесплатно скачать бланк РСВ , актуальный в 3 квартале 2019 года.

Период для РСВ за 9 месяцев: 33. Если в этом периоде имела место ликвидация или реорганизация работодателя, проставьте код периода не 33, а 53.

Год: 2019.

ОКВЭД — укажите основной (или первый) ОКВЭД, который обозначен в выписке ЕГРЮЛЕ (ЕГРИП).

Код места представления смотрите в таблице:

| Как представляется расчет | Код |

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, имеющего свой кабинет | 121 |

| По месту жительства частнопрактикующего нотариуса | 122 |

| По месту жительства главы КФХ (имейте ввиду, что нулевой ежеквартальный РСВ главы КФХ не сдают; только годовой) | 124 |

| По месту нахождения российского юрлица | 214 |

| По месту учета правопреемника российского юрлица | 217 |

| По месту нахождения обособленного подразделения российского юрлица | 222 |

| По месту нахождения обособленного подразделения иностранного юрлица | 335 |

| По месту учета международной организации | 350 |

Шаг 3. Решаем, заполнять ли сведения о физлице

Лист сведений о физлице предназначен для граждан, которые не являются ИП, но при этом занимаются частной практикой (деятельностью) и имеют застрахованных сотрудников.

Данный лист заполняют, когда работающий подобным образом человек не указывает по каким-то причинам свой ИНН. Тогда для более полной и корректной идентификации в налоговой, физлицу следует указать дополнительные данные:

- дату и место рождения;

- гражданство;

- сведения удостоверяющих личность документов и др.

Если вы не являетесь таким гражданином, проходите к следующему шагу.

Шаг 4. Вносим данные персучета

Данные персучета аккумулируются в Разделе 3 расчета. Для удобства проверки и корректности заполнения переходим к нему после внесения титульных и идентификационных сведений.

Раздел заполняйте по каждому сотруднику: должно получиться столько Разделов 3, сколько физлиц сотрудничало с вами в течение 9 месяцев 2019 года.

В каждом разделе отразите:

- номер корректировки — 0;

- период;

- дату заполнения.

Укажите персональные данные в части 3.1:

- ИНН работника;

- СНИЛС;

- дату рождения;

- пол;

- гражданство (для граждан России установите код «643» — строка 120).

Код вида документа (стр. 140) выбирайте в соответствии с Приложением № 2 к приказу ФНС от 24.12.2014 № ММВ-7-11/671. Код паспорта гражданина РФ — «21», укажите его серию и номер (либо сведения из иного документа).

Укажите признак застрахованного лица:

- 1 — застрахован;

- 2 — нет.

Заполните часть 3.2.1 Раздела 3 числовыми данными: поле «месяц» обозначьте «07» — июль, «08» — август, «09» — сентябрь. Уточните код категории застрахованного лица в соответствии с Приложением № 8 приказу ФНС от 10.10.2016 № ММВ-7-11/551. Таблицу с кодами скачайте здесь.

Часть 3.2.2 заполняйте, если у кого-то из работников было превышение предельной базы по страхвзносам (для 2019 года это доход выше 1 150 000 руб.).

Налоговая может не принять расчет, если в персональных данных будут ошибки. Такие же проблемы возникнут, если итоговые данные по начислениям и суммам взносов не будут стыковаться с данными, показанными в Разделе 1 расчета.

Шаг 5. Оформляем Подраздел 1.1 Приложения 1

Это обязательный подраздел, который нужно оформить, даже если отчет нулевой.

Первым делом разбираемся с кодами тарифов (строка 001). Полную таблицу кодов скачайте здесь.

Если вы применяете несколько тарифов по ОПС, заполните столько Приложений 1 к Разделу 1, сколько кодов применяется.

Далее расписываем в графах Приложения 1 суммарные значения по базе и взносам. Если расчет заполняете вручную, удобнее сложить данные из Раздела 3 и перенести их в Приложение 1 к Разделу 1.

Для начала перенесите численность, далее — числовые значения.

По строке 040 приведите информацию о необлагаемых взносами выплатах в периоде.

Заполните строку 050. Значения в ней представляют разницу соответствующих граф строк 030 и 040. Из всей суммы взносов нужно вычитать необлагаемую.

Аналогично вычисляются данные для строк 061 и 062.

Шаг 6. Заполняем Подраздел 1.2 Приложения 1

Данный подраздел тоже является обязательным элементом РСВ. Действуем здесь точно так же, как в Приложении 1.1, только в отношении взносов на ОМС.

Предельная величина, после которой меняются условия начисления взносов, в 2019 году по ОМС не предусмотрена.

Шаг 7. Заполняем Приложение 2 Раздела 1

Это обязательное приложение оформляйте по аналогии с Приложением 1. Обратите внимание на строку 001 «Признак выплат», в которой кодируется то, как производятся выплаты по больничным в вашем регионе:

- 1 — напрямую из ФСС (в рамках пилотного проекта);

- 2 — от работодателя с зачетом (возвратом) средств от ФСС.

Есть и отличительная графа — «Признак». Внесите в нее «1», если заполняете платежи в бюджет, и «2», если показываете долг бюджета при превышении расходов на ВНиМ над взносами к уплате.

Шаг 8. Оформляем остальные приложения к Разделу 1

Определите, нужно ли вам заполнять какие-то другие приложения, кроме обязательных. Этот шаг можно пропустить если вы оформляете «нулевку» по РСВ.

Приложение 3

Включает информацию о расходах ВНиМ по выплаченным пособиям:

- больничным с учетом ограничений и исключений (с учетом внешних совместителей);

- по беременности и родам (также с учетом внешних совместителей);

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (и опять с учетом внешних совместителей);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- число дополнительных выходных дней для ухода за детьми-инвалидами и взносы, начисленные на них;

- пособие на погребение или возмещение стоимости похоронных услуг;

- начисленные и невыплаченные пособия (справочно).

Приложение 4

Заполните информацией о расходах, произведенных за счет федеральных бюджетных средств.

Приложение 5

Посвящено применению пониженного тарифа плательщиков, указанных в подп. 3 п. 1 ст. 427 НК РФ (ИТ-технологии).

Приложение 6

О применении пониженного тарифа плательщиков, указанных в подп. 5 п. 1 ст. 427 НК РФ (упрощенцы).

Приложение 7

О применении пониженного тарифа плательщиков, указанных в подп. 7 п. 1 ст. 427 НК РФ (НКО, кроме бюджетников на УСН).

Приложение 8

О применения пониженного тарифа по подп. 9 п. 1 ст. 427 НК РФ (ИП на патенте).

Приложение 9

О применении тарифа, указанного в подп. 2 п. 2 ст. 425 НК РФ (общие ставки, пониженные тарифы).

Приложение 10

О сведениях для применения подп. 1 п. 3 ст. 422 НК РФ (выплаты и вознаграждения участникам студотрядов, включенным в реестр).

Заполните те из этих приложений, которые имеют к вам отношение.

Шаг 9. Заполняем Раздел 1 РСВ

В Разделе 1 объедините данные из заполненных приложений. Здесь отображают свод по каждому виду взносов, администрируемых ФНС. Взносы указывают каждый в своем подразделе (ориентируйтесь по их заголовкам).

Раздел 1 является обязательной составляющей РСВ. К нему предусмотрены 10 приложений. Обязательными к сдаче являются:

- Подразделы 1.1 и 1.2 Приложения 1;

- Приложение 2.

Если заполнены иные приложения к этому разделу, данные по ним тоже перенесите в Раздел 1.

В каждом подразделе укажите КБК, соответствующий данному виду взносов (приказ Минфина № 132н от 08.06.2018).

Кроме того, в Разделе 1 расчета по взносам помесячно распишите начисления взносов в течение 3 квартала 2019 года.

Бесплатно скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года можно по прямой ссылке здесь.

Шаг 10. Проверяем сформированный РСВ

Если вы оформляете бумажный расчет, проверить его тестовыми программами не получится. Чтобы сделать это, нужно воспользоваться сервисами ФНС:

- Налогоплательщик ЮЛ;

- Tester.

Но проверка в этих сервисах доступна только для электронных файлов — либо сформированных в программе налоговой, либо подгруженных из бухгалтерских программ.

Что касается контрольных соотношений по ЕРСВ, их существует порядка 300. При подаче отчета на бумаге имеет смысл смотреть только основные из них:

- отсутствие ошибок в строках 210, 220 и 240 Подраздела 3.2.1 — по сумме выплат в пользу застрахованных лиц, «пенсионной» базе в пределах лимита и взносам, начисленным с нее;

- отсутствие ошибок в строках 280 и 290 Подраздела 3.2.2 — по сумме выплат, на которые начисляют взносы по доптарифу и по начисленным по нему взносам;

- отсутствие расхождений между суммированными показателями по физлицам (Раздел 3) и аналогичными показателями по предприятию (Подразделы 1.1, 1.3);

- отсутствие недостоверных (ошибочных) персданных физлиц.

Соблюдение данных параметров позволит налоговикам принять ваш отчет. Если впоследствии они обнаружат какие-то нестыковки — вам будет направлено уведомление либо требование представить пояснения. Ваш РСВ за 3 квартал 2019 при этом будет считаться сданным — останется либо дать разъяснения, либо сдать корректировку.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Дата публикации: 06.12.2019

Об утверждении формы расчета по страховым взносам, порядка ее заполнения,

а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы

от 10.10.2016 № ММВ-7-11/551@

Дата документа: 18.09.2019

Вид документа: Приказ

Принявший орган: ФНС России

Номер: ММВ-7-11/470@

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2010, № 31, ст. 4198; 2012, № 27, ст. 3588; 2016, № 27 (ч. 1), ст. 4176; 2019, № 23, ст. 2908), в целях реализации положений главы 34 «Страховые взносы» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2019, № 31, ст. 4414), а также на основании подпункта 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2019, № 35, ст. 4965), приказываю:

1. Утвердить:

- форму расчета по страховым взносам согласно приложению № 1 к настоящему приказу;

- порядок заполнения формы расчета по страховым взносам согласно приложению № 2 к настоящему приказу;

- формат представления расчета по страховым взносам в электронной форме согласно приложению № 3 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 26.10.2016, регистрационный номер 44141).

3. Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года, но не ранее чем через два месяца после его официального опубликования.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной

налоговой службы

М.В.Мишустин

Прикрепленные документы

↑К началу страницы

-

Когда и как сдавать расчет по страховым взносам

-

Расчет по страховым взносам 2019 года – инструкция по заполнению

-

Титульный лист

-

Раздел 1

-

Приложение 1 к разделу 1

-

Приложение 2 к разделу 1

-

Приложение 3 к разделу 1

-

Раздел 3

-

-

Штрафные санкции

-

Нужно ли сдавать нулевой расчет по страховым взносам

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Подготовить и сдать расчет по страховым взносам онлайн

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

- «0 — -», если за этот период подаете Расчет в первый раз,

- «1 — -», если в первом отчете обнаружили ошибки и сдаете исправленный вариант,

- «2 — », если корректируете второй раз и т.д.

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный период) – код периода, за который формируете расчет по страховым взносам. Его берут из приложения № 3 к Порядку заполнения. Например, «33» означает, что отчет за 9 месяцев.

| Расчетный (отчетный) период | Код | Код |

|---|---|---|

| В общем случае | При реорганизации (ликвидации) организации | |

| 1 квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

Календарный год – показывает, к какому году относится этот первичный или корректирующий отчет. Например, если в 2020 году вы подаете расчет за прошлый год, то надо вписать «2019».

Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

По месту нахождения (учета) – коды приведены в приложении № 4 к Порядку заполнения. Так, для ИП нужно указать «120», для российской организации – «214», а для ее обособленного подразделения – «222».

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Бухгалтерское обслуживание от 1 667 руб./мес

Номер контактного телефона ответственного лица (руководителя): сначала «8», пропускают ячейку, указывают код, затем, через одну пустую ячейку, номер.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

В ячейке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» код «1» покажет, что отчет подписывает ИП или руководитель компании. «2» означает, что расчет заверяет их уполномоченный представитель.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Страница для внесения сведений по физическим лицам, которые не числятся ИП, но получили доходы в отчетном квартале (полугодии, 9 месяцах, году). Предназначена только для физлиц-работодателей, не указавших свой ИНН.

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Код по ОКТМО показывает, к какому муниципальному образованию относится юрлицо или предприниматель. Уточнить его можно на сайте ФНС через сервис «Узнай ОКТМО».

С 2020 года в 1 раздел добавили поле «Тип плательщика (код)», в котором указывают:

- «1», если были выплаты и другие начисления в пользу физических лиц в последние три месяца расчетного периода;

- «2», если выплаты физлицам в последние три месяца отсутствовали.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

Раздел 1

")

Раздел 1 (окончание)

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

С отчетности за первый квартал 2020 года, организации и предприниматели, которые платят взносы по основному тарифу, указывают код «01», независимо от режима налогообложения.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

030 – доходы работников, обозначенные в п. 1 и 2 ст. 420 НК РФ «Объект обложения страховыми взносами». В частности, это все выплаты в рамках трудовых отношений (зарплата, премии, отпускные, больничные, матпомощь и т. д.) и по договорам гражданско-правового характера.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

Подраздел 1.1 Приложения 1

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

Подраздел 1.2 Приложения 1

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

Компании и предприниматели, чей регион попал в Пилотный проект, строки 070 и 080 не заполняют.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

- Начисленные взносы на соцстрахование превысили расходы за счет ФСС. В поле «признак» нужно проставить «1» и указать сумму, подлежащую уплате в бюджет.

- Размер расходов по соцстраху больше начисленных взносов по ОСС на ВНиМ. Это признак 2, сумма превышения будет возвращена работодателю Фондом социального страхования.

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

Строка 090 всегда будет со значением «1» у предпринимателей и организаций из регионов – участников Пилотного проекта ФСС.

Приложение 2 к разделу 1

")

Приложение 2 к разделу 1 (окончание)

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

Приложение 3 к разделу 1

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

- ИНН (определить его можно самостоятельно через сервис от ФНС «Узнать ИНН»).

- СНИЛС (или справку о регистрации в системе обязательного пенсионного страхования).

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

Раздел 3

")

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

| Наименование | Кто сдает |

|---|---|

| Подраздел 1.3 приложения №1 к разделу 1 | Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. |

| Подраздел 1.4 приложения №1 к разделу 1 | Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. |

| Приложение №4 | Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета.

В регионах, где действует Пилотный проект ФСС, его не заполняют. |

| Приложение №5 | Аккредитованные IT-компании, у которых есть право на пониженные тарифы (код 06). |

| Приложение №6 и 8 | С 2019 года не заполняют. |

| Приложение №7 | Некоммерческие организации на «упрощенке», которые занимаются деятельностью в области соцобслуживания населения, образования, здравоохранения, культуры и т. д. (код тарифа 10) |

| Приложение №9 | Плательщики, у которых работают иностранцы, временно пребывающие в России. |

| Приложение №10 | Те, кто оплачивают студенческую работу в студотрядах по трудовым и гражданско-правовым договорам. |

| Раздел 2 | Главы крестьянского (фермерского) хозяйства |

Штрафные санкции

За опоздание со сдачей РСВ работодателю придется заплатить штраф – 5% от суммы взносов к уплате из «просроченного» отчета за каждый месяц просрочки, даже неполный, но максимум 30% от суммы взносов и минимум 1 тысячу рублей (п. 1 ст.119 НК РФ).

Наказывают штрафом и тех, кто опоздал представить «нулевой» отчет.

Кроме того, если расчет не отправить в течение 10 дней после окончания срока сдачи, то ИФНС имеет право приостановить операции по счетам.

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Чтобы не допускать ошибок при заполнении расчета по страховым взносам, воспользуйтесь сервисом «Моё дело». Система автоматически проверяет обязательное соответствие разделов расчета и указывает на ошибки.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

Получить бесплатный доступ к интернет-бухгалтерии

Приложение N 2

Утвержден

приказом ФНС России

от 18.09.2019 N ММВ-7-11/470@

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

Список изменяющих документов

(в ред. Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)