До 1 апреля управляющим организациям предстоит подготовить и представить собственникам отчёт о выполнении договора управления за 2020 год. В какой форме он составляется, откуда взять для него информацию и что делать, если владельцы помещений его раскритикуют? На эти вопросы ответила директор Института управления ЖКХ Ирина Маликова.

Годовой отчёт: что и за какой период раскрывать, основные ошибки УО

Посмотрите обучающий онлайн-семинар про подготовку годового отчёта

16 февраля генеральный директор ООО «Институт управления ЖКХ», эксперт в составе Комиссии по жилищно-коммунальному хозяйству Общественного совета при Минстрое РФ Ирина Маликова провела онлайн-семинар «Отчёт о выполнении договора управления за 2020 год».

Смотрите демо-ролик на YouTube-канале Ассоциации «Р1» →

Эксперт рассмотрела вопросы, ответы на которые управляющие организации чаще всего ищут при подготовке годового отчёта:

- в какой форме составляется отчёт;

- каким должно быть содержание документа, если его форма не утверждена в договоре управления или на ОСС;

- почему нужно подтверждать факт выполнения работ, услуг по содержанию и ремонту общедомового имущества;

- можно ли считать договор управления абонентским;

- почему средства на текущий ремонт общедомового имущества признаются целевыми;

- как подготовить сводную информацию, включаемую в отчёт;

- как рассчитать экономию;

- считаются ли неиспользованные УО целевые средства на текущий ремонт экономией по договору управления;

- как правильно провести корректировку размера платы за КР на СОИ.416

Посмотрите демо-ролик онлайн-семинара, чтобы узнать, о чём ещё мы говорили. А если хотите узнайть ответы на перечисленные выше вопросы, советуем приобрести полную видеозапись. Её, а также презентацию лектора, вы найдёте под статьёй.

Как правильно составить договор управления: разбираем ошибки

Утвердите форму отчёта в договоре управления или на ОСС

Если иное не установлено договором управления, то УО ежегодно в течение первого квартала представляет собственникам помещений в МКД отчёт о выполнении договора за предыдущий год. А также размещает этот документ в ГИС ЖКХ (ч. 11 ст. 162 ЖК РФ).

Согласно пп. «з» п. 4 Правил № 416, управляющая организация обязана предоставлять владельцам помещений отчёт об исполнении обязательств по договору управления с периодичностью и в объёме, которые установлены таким договором и решением ОСС.

В жилищном законодательстве не прописаны требования к форме и содержанию такого отчёта. Примерная форма такого отчёта и перечень включаемой в него информации утверждены приказом Минстроя РФ от 31.07.2014 № 411/пр – Приложение № 2. Но тут форма дана в виде списка, в котором по пунктам перечислены моменты, которые нужно включить в отчёт. Пользоваться ей неудобно.

Форма может быть утверждена на общем собрании собственников помещений в МКД или включена в договор управления (п.14 Приказа № 411/пр). Некоторые управляющие организации продолжают отчитываться по формам, утверждённым Стандартом раскрытия информации (ПП РФ от 23.09.2019 № 731). Хотя этот Стандарт уже не применяется, если в договоре управления прописано, что УО отчитывается по ПП РФ № 731, это не будет считаться противоречием жилищному законодательству.

Таким образом, делает вывод Ирина Маликова, управляющие организации составляют отчёт о выполнении договора управления:

- По форме, утверждённой ОСС или в ДУ.

- Если в договоре управления форма не утверждена, то УО отчитывается по форме, которую считает актуальной на сегодняшний день, и самостоятельно определяет объём информации для неё.

Представьте отчёт собственникам по одному из пяти вариантов

Управляющая организация предоставляет собственникам отчёт в порядке, установленном в договоре управления или на ОСС. Если же в договоре управления не указан способ предоставления отчёта, то, по сложившейся практике, УО определяет его самостоятельно.

Ирина Маликова перечислила несколько способов, как это можно сделать:

- Провести для владельцев помещений информационное отчётное собрание.

Это не годовое или внеочередное ОСС, а информационное. Кворум собирать не нужно: сколько собственников посетят собрание, столько и посетят.

- Предоставить отчёт на годовом общем собрании собственников.

Необходимо вынести в повестку дня собрания вопрос о предоставлении отчёта. Ирина Маликова отметила: ни одна законодательная норма не содержит требования, чтобы владельцы помещений дали свою оценку документу: выразили мнение, хорошо, удовлетворительно или плохо УО поработала в прошлом году. Главное просто представить отчёт.

- Опубликовать отчёт в специально выпущенной по случаю информационной газете.

Газету можно вложить в почтовые ящики. Способ удобен в пандемию, потому что не нужно ни с кем лично контактировать.

- Направить документ в письменной форме каждому собственнику.

Это затратный способ, но подойдёт, если вы управляете небольшим многоквартирным домом.

- Разместить документ на информационных стендах в подъездах или на придомовой территории.

Что УО изменить в подъездах дома, чтобы повысить лояльность жителей

Обозначьте содержание отчёта

Содержание отчёта должно быть утверждено в договоре управления МКД или общим собранием собственников. Если этого не сделано, есть два варианта, как обозначить объём информации.

Вариант 1. Исходите из предмета договора управления.

Согласно ч. 2 ст. 162 ЖК РФ, предметом договора является выполнение работ, оказание услуг по управлению домом, содержанию и ремонту общего имущества, предоставление коммунальных услуг и осуществление иной деятельности в целях управления домом.

Следовательно, в отчёт включается информация о выполнении работ, услуг, по их видам, указанных в предмете договора управления.

Вариант 2. Руководствуйтесь стандартами управления домами.

По Стандарту управления домами (пп. «з» п.4 Правил № 416) управляющая организация должна представить собственникам отчёт об исполнении обязательств по управлению МКД с периодичностью и в объёме, которые установлены ОСС и договором управления.

Такие обязательства УО могут устанавливаться ОСС только по работам, услугам по содержанию и ремонту общего имущества, в т.ч. капитальному.

Таким образом, если форма отчёта не утверждена общим собранием и в договоре управления, УО обязана включить в отчёт только информацию о выполненных работах, услугах

- по содержанию общего имущества;

- по текущему ремонту, если такие работы/услуги планировались к выполнению;

- по капремонту, если обязанность для УО их выполнить в отчётном году была указана в договоре управления.

Включение в отчёт иной информации будет происходить сверх стандарта. Такое решение УО принимает самостоятельно.

Так как отчёт должен содержать сведения об исполнении обязательств, то это исполнение обязательств должно быть подтверждено. О том, как правильно составить акты, вы узнаете, посмотрев полную видеозапись онлайн-семинара.

Мы настоятельно рекомендуем его посмотреть всем, даже если вы уже подготовили отчёт. Вы узнаете, как подготовить всю необходимую информацию, как рассчитать экономию, под каким кодом включить в отчёт работы по дезинфекции в период коронавируса.

Также вы сориентируетесь в последствиях неиспользования целевых средств на текущий ремонт, поймёте, что делать, если договор управления действует последний год или меняется УО. Бонусом вы получите примеры расчётов, вариант заполнения отчёта и ответы на горячие вопросы от УО, принявших участие в онлайн-семинаре.

Недавно проводила собеседование на должность экономиста отдела управленческой отчетности, на одном из собеседований меня начали убеждать, что баланс для управленческого учета вообще штука бесполезная, он нужен исключительно бухгалтерам, а для собственника и менеджмента он вообще ценности не несёт, аргументом было «даже в интернете так написано».

Для практикующего экономиста по управленческому учету — это звучит очень забавно, разумеется. Но, в интернете я всё-таки почитала и действительно много информации о том, что нужен отчет о финансовых результатах и отчет о движении денег, а баланс можно не использовать, так как там якобы нет информации для принятия управленческих решений. Почему-то часто возникают сложности в этой части и у специалистов и у собственников бизнеса, поэтому, давайте сегодня поговорим о трёх формах отчетности, для чего каждый отчет нужен и как они между собой увязываются.

Был у меня проект один. Производственная компания. Светлые планы на будущее, компания планировала значительно увеличить обороты и выйти на новый уровень, причем, производство было в нескольких городах-а значит, контрольная функция важна как никогда. Как и в большинстве своем, многие задумываются про управленческий учет на стадии роста, бизнес растет, процессов, людей, объемов работ становится все больше и на ряду с этим увеличиваются объемы информации, в голове держать всё невозможно.

Основная цель внедрения управленческого учета была связана с тем, что собственники бизнеса не видели куда идут, что с бизнесом происходит, в каком он сейчас состоянии, сколько компания прибыли генерирует. В штате был сотрудник, который вёл учет на коленке, но было подозрение, что отчетность не достоверная. Так и оказалось.

Вы сами владеете управленческим учетом? Как минимум, вы точно знаете, как сильно сейчас ценятся те, кто понимает в управленке, финанализе и бюджетировании. Такие профи на вес золота! Для тех, кто хочет в ряды особо ценных бухгалтеров, мы сделали онлайн-курс «Антикризисный управленческий учет и бюджетирование: с нуля до внедрения». Я преподаю в нем несколько модулей про 1С и провожу онлайн-встречу с потоком. Посмотреть программу и записаться на курс можно тут. Обучение онлайн 1 месяц. По окончании получите официальное удостоверение на 140 часов с занесением в госреестр.

При принятии отчетности, как сейчас помню, управленческий баланс не бился на 1,3 млн рублей (равенство активов и пассивов не соблюдалось). На мой вопрос, почему мне предоставляют искаженную управленческую отчетность прилетел ответ: «это, вообще-то, управленческий баланс и в нём допускаются расхождения». У меня созрел логичный вопрос: а для целей бухгалтерского учета по такому же принципу составляется баланс?

— «Конечно нет, бухгалтерский учет ориентирован на государство, там так не допускается. А управленческий учет ориентирован на компанию и вообще тут плана счетов нету, поэтому я вам его и не смогу свести так, как баланс сводится в бухгалтерии».

Друзья, если вам подсовывают такой баланс, не важно управленческий это учет или бухгалтерский, бегите от таких специалистов. Никакой ясной картины они вам не предоставят.

Кстати, к слову, в управленческой конфигурации 1С управленческий баланс можно разработать и без бухгалтерского плана счетов, а в некоторых конфигурациях программ он есть уже встроенный, на самый крайний случай, его можно собирать в excel, если не хотите делать автоматизацию на 1С. Разница лишь в том, что в бухгалтерии ведётся всё по счетам учета, а управленческий учет всё фиксирует в регистрах накопления. Но принцип формирования идентичный.

Я конечно всё понимаю, правила ведения управленческого учета устанавливает предприятие, а не государство, только вот эти правила никак не могут влиять на то, что баланс имеет право расходиться.

Пожалуй, начнём с самых азов.

Принцип формирования управленческого баланса такой же, что и в бухгалтерии.

Каждый день в компании происходят различные процессы: реализации товаров, закуп материала, фиксируются расходы различные — всё это хозяйственные операции.

Баланс построен по принципу двойной записи, то есть операция одна, а части учета затрагивается две. Например, Коля дал вам в долг 50 рублей — это хоз. операция и она одна, а вот части учета затрагивается две.

Факт поступления денежных средств в компанию — это актив баланса, мы 50 рублей там отражаем, в разделе «денежные средства», но к нам не только деньги поступили, Коля же в долг дал, а значит у нас появилась задолженность перед Колей, мы ему должны 50 рублей. В пассивах, в разделе займов мы фиксируем этот долг. Тут всё просто. Как видите, без плана счетов можно проводки расписать.

Во-вторых, все формы управленческой отчетности между собой взаимосвязаны. И в определенных точках, они сходятся. Ключевое, почему баланс это круто и он обязательно нужен, так это то, что каждую строку баланса мы можем проверить и подтвердить, а вот отчет о финансовых результатах такой роскоши не имеет, проверить его достоверность можно только через баланс. Все остатки, которые в балансе, мы можем проинвентаризировать — товары и основные средства — пересчитаем. Задолженность сверим с помощью актов сверки, деньги сверим с банковскими выписками и кассами.

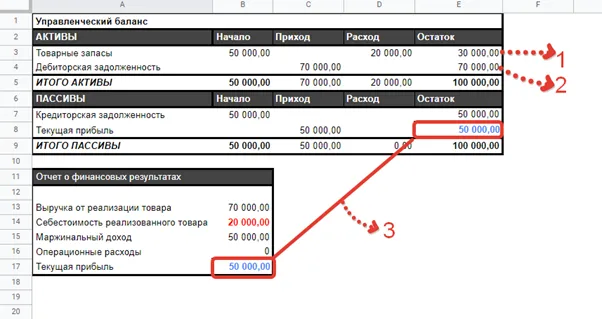

Давайте разберем одну операцию и разложим её на всей управленческой отчетности, заодно и состыкуем отчеты между собой. На практическом примере, гораздо понятнее, как это всё работает.

Для корректности примера, введем начальные остатки. Представим, что до момента свершения этой операции у нас на складе был товар на сумму 50 000 и мы взяли его в долг у поставщика (товары на балансе на сумму 50 000, и долг поставщику 50 000. Актив=Пассиву).

Сама операция, которая произошла:

Мы продаем товар за 70 000, его себестоимость составляет 20 000. На этой сделке мы заработали 50 000. Операция одна. Части учета 2 — товары и дебиторская задолженность, а 50 000 — это прибыль (то, что вы заработали).

Как это проходит по отчетности:

-

Разберем первую строку баланса «Товарные запасы». У вас уменьшился товар на складе на сумму 20 000, вы его продали. Это себестоимость. Изначально на складе у вас товара было на 50 000, а осталось на 30 000. В балансе вы видите на какую сумму у вас товаров есть сейчас. В балансе происходит уменьшение актива, а в отчете о финансовых результатах эта цифра отражается по статье «Себестоимость реализованного товара». Эту строку баланса легко проверить на достоверность. Сколько по факту товаров в компании, столько и на балансе числится. Подтвердить мы это можем с помощью инвентаризации.

-

В момент продажи у нас формируется дебиторская задолженность. Когда мы отгрузили товар покупателю, в этот момент у него перед нами возникает долг. Отгрузили товар на 70 000, отразили в дебиторской задолженности. Когда покупатель оплатит деньги, тогда задолженность закроется. Эту строку баланса тоже легко проверить, с помощью сверки взаиморасчетов с покупателем. В отчете о финансовых результатах — это выручка. (продали на 70 000).

-

На этой сделке мы заработали 50 000. Отражаем в разделе прибыли. Как видно на примере, прибыль в балансе и прибыль в отчете о финансовых результатах совпадает. Это и есть та самая точка, в которой увязывается отчетность (отчет о финансовых результатах и баланс).

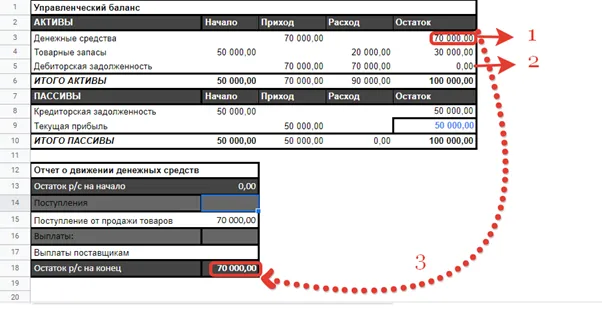

Еще есть отчет о движении денежных средств — он исключительно про деньги.

Деньги не равно прибыль. Очень многие этот отчет путают с отчетом о финансовых результатах. По сути, отчет о движении денег это всего лишь одна строка баланса (денежные средства). Остаток в балансе всегда сходится с остатком денежных средств в отчете.

В момент нашей первой операции — именно факт продажи, отчет ДДС не работает. В отчет ДДС попадёт эта информация только тогда, когда покупатель нам оплатит 70 000 и будет выглядеть это так:

-

Факт самой оплаты (покупатель оплатил 70 000). Деньги поступили на расчетный счет, в балансе увеличились денежные средства компании. В отчете видно, что сейчас у нас в компании появились деньги. Эту строку баланса подтверждаем выпиской банка.

-

Закрывается дебиторская задолженность. Покупатель оплатил и он нам больше не должен! В отчете мы видим, что задолженностей со стороны покупателей у нас больше нет.

-

Остатки денежных средств в балансе и в отчете о движении денежных средств всегда совпадают.

Управленческий баланс отражает картину вашего бизнеса целостно. В отчете о финансовых результатах вы не увидите, на какую сумму у вас склад, на какую сумму основные средства, состояние задолженностей. Именно поэтому основных формы отчетности 3, одна дополняет другую.

Баланс это про общее положение дел компании, в нем же и прибыль видно. Но, для того, чтобы эту прибыль можно было разложить по статьям, проанализировать структуру доходов и расходов нужен отчет о финансовых результатах. А всеми любимый отчет о движении денежных средств не отражает прибыль компании — он отвечает за остатки и обороты денег, т.е. мы в разрезе статей ДДС можем проанализировать куда мы потратили деньги и сколько денег к нам поступило. С балансом он стыкуется в части остатков и оборотов денежных средств, они обязательно должны совпадать.

Когда бизнес растет, просто смотреть на прибыль уже недостаточно, нужно больше информации. И для принятия управленческих решений нужна информация, которая есть именно в балансе. Нам же важно понимать, что со складом? Сколько там денег заморожено? Мы эту строку баланса можем развернуть, анализ провести и определить сколько ликвидных товаров, а сколько неликвидных. Что с основными средствами, сколько денег на расчетных счетах и в кассах, хватает их для развития или кредитоваться надо? А задолженность какая, сколько дней просрочено, сколько денег нужно, чтобы её закрыть?

Это всё есть в балансе, поэтому он жизненно необходим. Иногда у собственников возникают вопросы, в отчете о финансовых результатах прибыль 5 рублей, а денег в компании 1 рубль. А где деньги? И ответ на этот вопрос также есть в балансе. Плюс ко всему, прибыль в нём и в отчете о финансовых результатах должна совпадать. Если всё совпадает и баланс достоверный, значит вы видите реальное положение дел.

Что касается моей любимой фразы «Это же управленка ТУТ….» нужно все у себя довести до логического заключения, что можно закреплять в методологии и делать на своё усмотрение, а что нельзя.

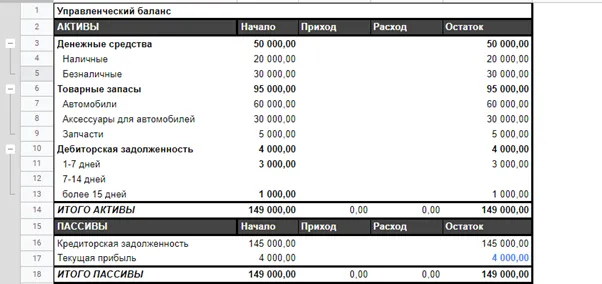

Например, закрепить то, что баланс будет примерный или не будет сходиться — нельзя. Ибо принцип его формирования никак не связан с методологическими особенностями. Нельзя взять и отменить двойную запись. Но есть вещи, которые безусловно, можно делать на своё усмотрение. Знаете, какие преимущества у управленческого баланса над бухгалтерским? Аналитика и макет отчета, вот тут мы можем разгуляться. А что если, баланс вашей компании будет таким:

Аналитика может быть любой. Например, денежные средства мы можем разбить на виды денежных средств: наличные и безналичные, можно по расчетным счетам и кассам, можно по подразделениям, по филиалам и тд. Товарные запасы также, по номенклатурным группам, по складам, по направлениям бизнеса и тд. Задолженность по интервалам, по менеджерам, по торговым подразделениям. Аналитика встраивается индивидуально в таком разрезе, в каком необходима информация для принятия управленческих решений.

Нельзя просто взять и выкинуть какую-либо хозяйственную операцию из отчетности. Не сойдётся баланс. В этом и есть смысл, а если вы какую-то часть учитываете, а какую-то выкидываете — это вообще не про достоверность отчетности.

Не сойдётся баланс — нет уверенности, что прибыль в компании считается достоверно и что активы компании в сохранности. Если прибыль в балансе и прибыль в отчете о финансовых результатах не совпадает, значит что-то идет не так.

Например, в балансе прибыль может быть 5 000, а в финрезе 10 000. Начинаем разбираться, у нас активы в части дебиторской задолженности уменьшились, мы их списали, в балансе провели, а в финрезе не учли. Так не бывает. Это у вас когда-то Вася приобрел товар, но в долг. Время идет, а Вася как не платил деньги так и не платит. Если мы эту задолженность списываем — это убытки и они обязательно должны фигурировать в двух отчетах (баланс и финансовый результат). Банкет получился за свой счет.

Не пренебрегайте балансом. Поглядывайте на красные маячки в виде точек, где стыкуется отчетность и сверяйте прибыль в балансе и прибыль в отчете о финансовых результатах. Учет нужен вам для того, чтобы компанией возможно было управлять опираясь на цифры и реальное положение дел, если уж и внедрять учет — то целостным подходом со всем набором контрольных функций.

Многие финансисты сталкиваются с необходимостью разрабатывать и внедрять управленческий учет на предприятии. Можно сказать, что это своеобразный тест на профпригодность: получилось построить учет – можешь считаться высококвалифицированным специалистом, не получилось – недостаточно хорошо разбираешься в финансах предприятия. В статье рассмотрим важный аспект построения управленческого учета – формы управленческой отчетности, и разберемся, какие формы использовать в том или ином бизнесе, как их строить и автоматизировать.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Скачать форму отчета о доходах и расходах

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Скачать отчет о себестоимости

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

|

Статьи доходов и расходов |

Окладная часть |

Премиальная часть |

Социальные взносы |

СПРАВОЧНО |

|

ЦФО ПРОЕКТ 1 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 2 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 3 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ИТОГО ПРОИЗВОДСВО |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

Скачать отчет по ФОТ

Бюджет доходов и расходов

За планирование на большинстве предприятий отвечает Бюджет доходов и расходов. Обычно он утверждается на год, но может составляться и на другие промежутки времени. Форма бюджета доходов и расходов соответствует отчету о доходах и расходах с двумя целями: во-первых, не нужно вносить повторно статьи доходов и расходов, а во-вторых, удобно, что план-факт анализ можно делать автоматически, подтягивая факт к занесенному ранее плану. Бюджетирование не является стандартной функцией 1С, но на сегодняшний день реализовано немало решений, помогающих автоматизировать этот процесс.

Примерная форма план-факт анализа по бюджету представлена в таблице 4.

Таблица 4. Форма план-факт анализа по бюджету

| Статьи доходов и расходов | Январь план |

Январь факт |

Отклонения абс |

Отклонения отн |

| ДОХОДЫ | ||||

| Выручка от операционнной деятельности | ||||

| Прочие доходы | ||||

| РАСХОДЫ | ||||

| Себестоимость производства | ||||

| Сырье и материалы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| % | ||||

| Расходы на продажу | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| Административные расходы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| EBITDA | ||||

| % | ||||

| EBIT | ||||

| % | ||||

| Прочие расходы | ||||

| Проценты к уплате | ||||

| Налоги | ||||

| Чистая прибыль | ||||

| % |

Скачать отчет для план-факт анализа по бюджету

Однако, единожды согласованный бюджет не является актуальным уже спустя месяц, так как бизнес-среда все время меняется, появляются новые контракты с заказчиками, новые поставщики и другие вводные. Поэтому помимо бюджета по доходам и расходам принято вести Rolling forecast (скользящий прогноз), обновляющий плановую информацию при появлении новых данных по факту. Форма его ничем не отличается от бюджета – а вот смысловая нагрузка другая. Бюджет можно защитить перед собственниками и стараться выполнить, а rolling forecast показывает, к чему стремится результат предприятия в отчетном периоде.

Все отчеты по доходам и расходам целесообразно делать с периодом в месяц. Чаще не имеет смысла так как не закрыт финансовый период, реже – нет возможности повлиять на ситуацию оперативно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Скачать отчет по дебиторской задолженности

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Скачать управленческий отчет по НЗП

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Скачать отчет по незавершенному производству

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Скачать отчет по запасам

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Скачать пример управленческого отчета о движении денежных средств

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Как собственнику бизнеса разобраться с финансами и наладить управленческий учёт?

Для многих предпринимателей проблема понять сколько я реально зарабатываю, как образуется прибыль и как её посчитать.

Наверняка вы слышали, что есть прибыль, есть денежный поток, есть баланс. Эти три отчёта образуют 3d картину финансового состояния компании. Предприниматель задаётся вопросом зачем так много всего? Меня вот волнует деньги в плюс или в минус, кому нужны эти усложнения и зачем? Попробуем разобраться.

Управленческий баланс или «сколько сейчас в кармане».

Дело в том, что для полноценного понимания что у нас с финансами происходит, как и у человека, так и у компании недостаточно знать «сколько у меня сейчас в кармане». Сегодня на кармане много, но завтра их нужно отдать по долгам, или сделать закупку товара».. или «Сегодня на кармане мало, но мы ждём завтра поступления по уже закрытым обязательствам и склад забит продукцией, которая хорошо расходится..» хорошо. Такая своего рода «Фотография» активов (денег, товаров, обязательств и долгов) на момент определённый момент времени и называется Управленческий баланс, одной такой фотографии недостаточно, но делать её периодически нужно. О том, как его делать и в чём отличие управленческого баланса от бухгалтерского будет позже. А пока давайте разберёмся с другими двумя финансовыми отчётами.

Денежный поток и Прибыль.

Фотография это конечно хорошо, но нам неплохо бы понимать сколько мы вообще в месяц зарабатываем. А желательно по месяцам в течение всего года посмотреть, верно? Чтобы вот эти сезонности, спады и подъёмы учесть.

Вот эти два относительно похожих между собой отчёта идут уже по оси времени и рассматривают финансовую картину в динамике. Но опять, зачем же два отчёта? Прибыль она либо есть, либо её нет. Не так ли? Это было бы так, если бы расчёты по сделкам осуществлялись одновременно с возникновением обязательств. На деле же мы можем очень хорошо отработать месяц, но оплата по этим обязательствам придёт позже, или же наоборот, мы продали вперёд, получили предоплаты в этом месяце, а отгружать товар / работу будем в следующем. Из-за этих расхождений во времени и пришлось городить два отчёта, вместо одного. Один — «по деньгам» (денежный поток или Отчёт о Движении Денежных Средств) и второй по отгрузкам (показывает насколько мы эффективно поработали в тот или иной временной период). А теперь о каждом более подробно.

1. Управленческий баланс.

«У меня бухгалтер делает этот самый баланс и носит его в налоговую, это тоже самое?» — спросите вы. Почти. Это придумали итальянцы ещё в 18-м веке. Баланс означает уравнение. Балансируют (уравнивают) активы компании (деньги и всё её имущество, которое можно обратить в деньги с одной стороны (включая дебиторку) и источники откуда это всё было профинансировано с другой стороны (пассивы). А профинансировано может быть, либо собственными деньгами учредителей (собственный капитал), либо долговыми обязательствами (как краткосрочными, так и долгосрочными) . Получается уравнение АКТИВЫ = ПАССИВЫ (капитал+обязательства). Немного замудрёно, но это тот случай, когда без примера понять тяжеловато. А лучше всего на примере собственной фирмы и разбирать. Чем управленческий баланс отличается от бухгалтерского баланса средней нашей фирмы? Примерно тем же, чем все официально сдаваемые государству отчёты от настоящих управленческих. Для управления нам важны все активы и пассивы, а государству, как правило показываются не все. Что-то числится на бухгалтерском балансе, а что-то нет. Бывает что-то покупается за наличные или продаётся, какой-то актив на фирме есть, а на балансе его нет..Поэтому на основе бухгалтерского баланса можно довольно быстро сделать управленческий, дополнив его отсутствующей информацией и разобраться «в каких активах мои деньги — на данную минуту», и вообще, не в убытках ли я.

Пример отчёта Баланс:

2. Отчёт о движении денежных средств (ОДДС). Синонимы: Денежный поток, Cash flow, Cash, Бюджет Денежных Средств, БДС

ОДДС — простой отчёт. Он учитывает деньги и только деньги (никакое движение товаров, отгрузки, возникновение обязательств и прочее в данный отчёт не входят). Всё просто. Именно этот отчёт интересен в первую очередь инвестору. Фирма генерит свободный кэшфлоу или нет? Спрашивает инвестор.

Итак, для отчёта надо разработать структуру подходящую для вашего бизнеса, по которой будет сгруппировано движение денег, и по оси времени времени (обычно помесячно) формировать эту информацию. Какая должна быть структура? По классике верхний уровень структуры это Чистый денежный поток состоит из суммы трёх других:

Операционный денежный поток, Финансовый денежный поток и Инвестиционный денежный поток. Основной здесь — Операционный денежный поток, туда попадают все операции связанные с движением денег по основной деятельности фирмы, т.е. та деятельность ради которой фирму и создали. Всё, что не связано с основной деятельностью фирмы, например займы, которые получает или даёт компания, продажа активов, доходы на депозиты, выплата дивидендов собственникам я обычно выношу в Финансовый денежный поток.

Инвестиционный поток по классике выделяется, но для среднего бизнеса по моей практике выделать его отдельно имеет смысл редко, да и грань между финансовым и инвестиционным часто размыта. Поэтому чаще я предлагаю выделять Операционный денежный поток и Финансовый (куда идёт всё, что не попадает в Операционный).Как структура строится в глубину? Понятно, что в каждом потоке идут Поступления и Выбытия, а дальше уже для каждого бизнеса индивидуально идут те статьи по тем категориям, которые более значимы именно для данного бизнеса. Поступления делятся по категориям Категории клиентов или Каналы продаж, или ещё что-то. Выбытие по Коммерческим расходам, Производственным, Операционным и т.д. В итоге отчёт ясно показывает как в вашем бизнесе формируются все денежные потоки.

Как избежать ошибок при составлении данного отчёта? Нередко структура из юридических лиц бывает довольно-таки запутанной (несколько юрлиц, ИП, наличка). В таком случае надо помнить правило, что в отчёт попадает только то, что переходит границу «забора» фирмы, т.е. операции перекладывания из одного кармана в другой (получение наличных и прочих оптимизационных переводов) в отчёт не попадают.

Пример отчёта ДДС

3. Отчёт о прибылях и убытках. (ОПИУ). Синонимы — Отчёт о Доходах и расходах, Бюджет Доходов и Расходов, БДР

Поговорили о Балансе, о отчёте ДДС, настало время Прибыли или (ОПИУ — отчет о прибыли и убытках).

Прибыль — в управленческом учёте — величина расчётная. Если в ДДС мы считали денежный поток, т.е. это реальный поток денег за временной период, проходящий через фирму, то в этом отчёте Прибыль это расчётный, «бумажный» показатель. Так зачем же он нужен? В основном для целей принятия управленческих решений. По нему мы смотрим насколько мы эффективны в динамике (как меняется от месяца к месяцу наши объёмы продаж, производство, расходы и эффективность) .

Помните в первом посте я упоминал зачем вообще требуется различные отчёты (ДДС и ОПИУ)? Хотя вроде бы денежные потоки, которые образуются в ДДС соответствуют по суммам обязательствам, которые возникают, но из-за расхождений во времени обязательств и оплат по ним — цифры в отчётах будут разными. Это расхождение между отчётами больше или меньше от бизнеса к бизнесу, но какое-то есть всегда.

ОПИУ вместе с балансом и ДДС формирует полную 3d картину по финансам, показывает эффективность нашей работы в динамике (месяц к месяцу), позволяет сравнивать эффективность с аналогичными бизнесами, и, пожалуй, самое главное, позволяет осуществлять планирование.

Прозрачность в финансах это необходимый минимум на пути к системному управлению бизнесом и выходу собственника из операционного управления.

Пример ОПИУ (БДР):

Больше полезных материалов в моем Instagram

Вы узнаете

Что входит в состав управленческой отчетности предприятия

Какие данные управленческой отчетности используют в ходе анализа деятельности предприятия

С помощью каких методов анализируют показатели управленческой отчетности

Управленческая отчетность отличается от регламентированной (бухгалтерской) многообразием отчетных форм и большей детализацией показателей, поэтому анализ деятельности компании на основе управленческой отчетности дает больше информации, чтобы выявить проблемы и возможности в развитии бизнеса. Однако при анализе управленческой отчетности возникает риск излишних трудовых и временных затрат на обработку информации, которая не влияет на выработку управленческих решений. По этой причине предлагаем использовать определенную методику для качественного анализа управленческой отчетности.

ГРУППИРОВКА И СОСТАВ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Управленческая отчетность предназначена в первую очередь для лиц, принимающих решения по управлению бизнесом компании. Поскольку система управления предприятием состоит из трех уровней (стратегический, тактический и оперативный), то управленческие отчеты можно разделить на три группы:

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень).

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень).

Рассмотрим подробнее состав каждой группы управленческой отчетности.

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень)

В первую группу входят следующие сводные отчеты о деятельности компании:

• Отчет о прибылях и убытках (ОПиУ);

• Отчет о движении денежных средств (ОДДС);

• Управленческий баланс.

Для пользователей стратегического уровня составляют также вспомогательные управленческие отчеты, которые детализируют данные сводных отчетов:

- Отчет о реализации продукции;

- Отчет об операционных затратах;

- Отчет о просроченной дебиторской задолженности;

- Отчет о запасах ТМЦ;

- Отчет об инвестициях в основные средства;

- Отчет об использовании прибыли.

Важный момент: при необходимости в пакет управленческой отчетности могут быть включены и другие формы отчетов, утвержденные собственниками и руководством конкретной компании.

Для анализа управленческой отчетности этой группы используют показатели не только фактических результатов, но и утвержденные ранее плановые показатели соответствующих бюджетов (рис. 1).

_2022-4(%D1%80%D0%B8%D1%81_1).jpg)

Поскольку данная группа отчетов предназначена для высшего уровня управления деятельностью компании и служит основой для выработки стратегических управленческих решений, влияющие на результаты бизнеса в будущем, их анализируют по завершении отчетных периодов (месяца, квартала, года).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень)

Эта группа управленческой отчетности состоит из функциональных отчетов, которые необходимы топ-менеджменту для выработки управленческих решений тактического уровня. В составе пакета такой управленческой отчетности чаще всего используют следующие формы:

- Отчет о продажах в различной аналитике (по товарным группам, категориям покупателей, географии сбыта, торговым менеджерам и т. д.);

- Отчет о выпуске продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о себестоимости выпуска продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о закупках товарно-материальных ценностей в детализации по группам ТМЦ и поставщикам компании;

- Отчет по операционным затратам функциональных подразделений компании;

- Отчет по дебиторской задолженности в детализации по группам покупателей и срокам возникновения;

- Отчет о кредиторской задолженности в детализации по группам поставщиков и срокам возникновения;

- Отчет по движению и остаткам товарно-материальных ценностей на складах в детализации по группам ТМЦ и складам хранения.

В ходе анализа данных этой управленческой отчетности исследуют динамику фактических результатов, их отклонение от показателей утвержденных функциональных бюджетов.

Данные управленческих отчетов второй группы анализируют более часто (неделя, месяц, квартал) по сравнению с отчетностью первой группы.

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень)

К третьей группе управленческой отчетности относятся отчеты, формируемые ежедневно или еженедельно, которые используют на самом нижнем (оперативном) уровне управления.

Показатели отчетов данной группы анализируют руководители структурных подразделений компании путем исследования динамики фактических результатов в течение отчетного месяца и сопоставления их с утвержденными в компании нормами и лимитами.

Примеры оперативных управленческих отчетов:

- Отчет по исполнению заявок на оплату поставщикам;

- Отчет о просроченной дебиторской задолженности;

- Отчет о выполнении заявок покупателей;

- Отчет о выполнении производственных заданий;

- Отчет по производственному браку и потерям;

- Отчет о пробеге транспорта и расходе ГСМ;

- Отчет об остатках сырья и материалов на складах;

- Отчет об остатках готовой продукции на складах.

Как видим, управленческая отчетность компании включает достаточно много отчетных форм, которые предназначены для различных категорий пользователей и содержат различные показатели. Поэтому методики использования показателей рассмотренных нами групп отчетности для анализа результатов деятельности предприятия будут отличаться друг от друга.

МЕТОДИКА ИСПОЛЬЗОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Суть и цели методов анализа управленческой отчетности

Анализ деятельности предприятия на основе показателей управленческой отчетности подразумевает использование различных методов, которые можно разделить на следующие группы:

- Анализ абсолютных показателей отчетности на основе расчета величины количественно-суммовых изменений в фактических результатах деятельности компании в течение анализируемого периода.

- Анализ относительных показателей отчетности, который помогает выявить изменение соотношений одних показателей деятельности компании к другим показателям в течение отчетного периода.

- Горизонтальный анализ показателей отчетности, заключающийся в расчете разницы между фактическими результатами отчетного периода в сравнении с аналогичными результатами прошедших периодов.

- Вертикальный анализ показателей отчетности, основанный на расчете изменений в структуре показателей отчетного периода по сравнению с показателями прошедших периодов.

- Анализ финансовых коэффициентов, который позволяет оценить финансовое положение компании в течение анализируемого периода.

- План-фактный анализ результатов деятельности, с помощью которого определяют разницу между фактически достигнутыми и запланированными результатами деятельности компании.

- Факторный анализ результатов деятельности, позволяющий определить причины изменений фактических результатов деятельности в анализируемом периоде или отклонений фактических результатов от запланированных.

В таблице 1 кратко описаны суть и цели использования указанных методов анализа результатов деятельности компании.

_2022_%D1%81_6(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.