ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

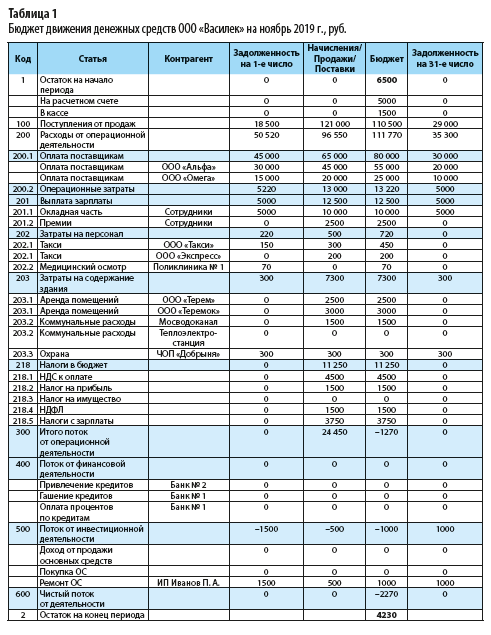

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

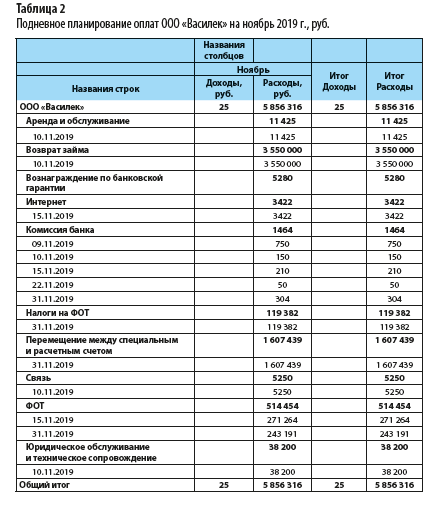

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

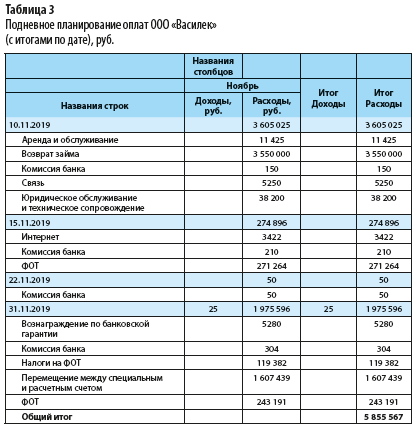

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

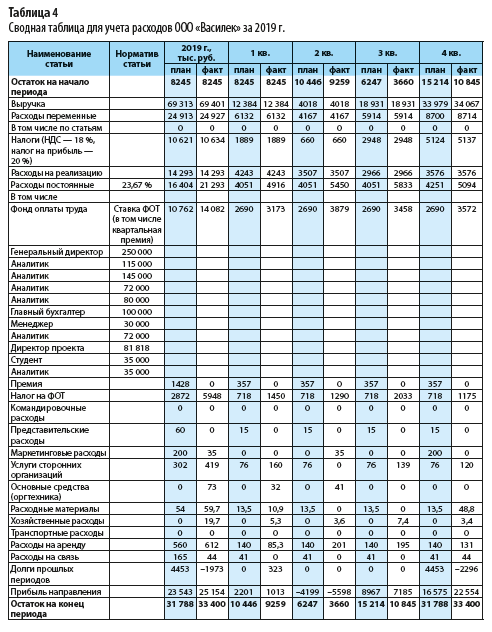

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

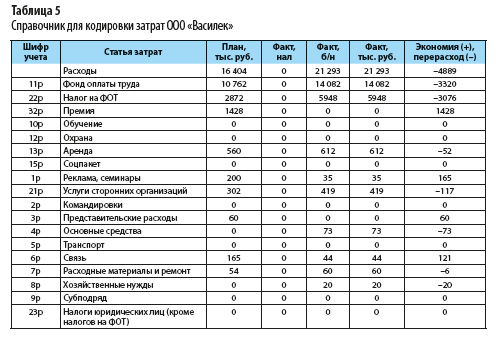

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 25 марта (в 2023 г. эта дата выпадает на субботу, поэтому крайний срок переносится на 27-ое число), ИП могут отчитаться не позднее 25 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН — доходы минус расходы регламентирует приказ ФНС РФ от 25.12.2020 № ЕД-7-3/[email protected]

Начиная с 2021 года, применяется обновленный бланк декларации по УСН. Подробнее о новшествах вы можете прочитать здесь.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

Декларация по УСН за 2022 год

Скачать

Законодатели планировали обновить форму декларации с учетом новых правил 2023 г., однако на момент выхода статьи никаких изменений опубликовано не было.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН — доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

В обновленной с 2021 года декларации (приказ ФНС России от 25.12.2020 № ЕД-7-3/958) появилось несколько новых полей:

- в разделе 1.2 появилась строка 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету». Здесь указывают уплаченную сумму патента в том случае, если предприниматель утратил право на ПСН и автоматически перешел на УСН. В этом случае уплаченный патент можно зачесть в счет налога по УСН (п. 7 ст. 346.45 НК РФ);

- в разделе 2.1 появилась строка 201 «Код признака применения налоговой ставки». Налогоплательщик показывает, какую ставку — обычную или повышенную — он примененяет;

- в разделе 2.1 появилась строка 264 «Обоснование применения налоговой ставки, установленной законом субъекта Российской Федерации». Здесь указывают норму закона субъекта, согласно которой применяется пониженная ставка УСН.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2022 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2022 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 4.11 приказа № ЕД-7-3/[email protected]).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Дополнительные рекомендации по составлению декларации по УСН «доходы минус расходы» вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?»;

- «Перечень расходов при УСН «доходы минус расходы»»;

- «Учет списания товаров при применении УСН»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др.

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2022 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Пример:

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2022 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

602 940 |

188 310 |

28 247 |

6 962 |

|

9 месяцев |

974 300 |

716 590 |

257 710 |

38 657 |

10 410 |

|

год |

1 223 400 |

940 624 |

282 776 |

42 416 |

3 759 |

|

Минимальный налог за год, руб. |

12 234 |

Бухгалтер ООО «Кворум» в декларации за 2022 год заполнит титульник, разделы 1.2 и 2.2, раздел 3 заполнять не станет за неимением фактов получения целевого финансирования — подробнее смотрите в образце заполнения по ссылке ниже:

Скачать образец

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте: «Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ.

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец за 2022-2023 годы».

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250–253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110. Рассмотрим подробнее порядок заполнения декларации «упрощенца» с убытком на примере.

Допустим, предпринимательская деятельность ООО «Кворум» в 2022 году проходила с переменным успехом — по итогам полугодия и налогового периода у компании убыток. Поступления и издержки ООО «Кворум» за 2022 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

802 940 |

Убыток 11 690 |

— |

К уменьшению 21 855 |

|

9 месяцев |

974 300 |

916 590 |

57 710 |

8 657 |

8 657 |

|

год |

1 123 400 |

1 140 624 |

Убыток 17 224 |

— |

2 577 |

|

Минимальный налог за год, руб. |

11 234 |

ОБРАТИТЕ ВНИМАНИЕ! По итогам года бухгалтер ООО «Кворум» заплатит в бюджет 2 577 руб. Это значение рассчитывается как разница между рассчитанным минимальным налогом и уплаченными (а также уменьшенными) авансами:

11234 – (21 285 – 21285* + 8657) = 2577 руб.

* Аванс к уменьшению за полугодие, образовался из-за убытка по результатам первых 6 месяцев работы в 2022 году.

При получении убытка в один из отчетных периодов года в соответствующей строке 270–273 ставится прочерк. Подробнее смотрите в образце заполнения декларации УСН «доходы за вычетом расходов» ООО «Кворум» по ссылке ниже:

Скачать образец

Если вы обнаружили в сданной декларации ошибки, приводящие к занижению налога по УСН, действуйте по схеме, описанной в КонсультантПлюс. Получите пробный доступ к КонсультантПлюс бесплатно и переходите в Готовое решение.

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте здесь.

Не позже 27.03.2023 года компании на УСН обязаны подать годовую налоговую декларацию. Требование относится ко всем организациям, перешедшим на упрощённую систему, включая те, которые по факту её не применяли – они подают отчёт с нулевыми показателями. За 2022 год декларация сдаётся по форме, утверждённой приказом ФНС № ЕД-7-3/958@ от 25.12.2020.

Важно: с 2023 года изменился порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого организации будут сдавать годовую декларацию не позже 25-го марта, а налог перечислять не позже 28-го марта.

В связи с переходом на ЕНП налоговая служба меняет форму декларации по УСН, но применяться она будет уже за периоды 2023 года.

Какие данные нужны для формирования декларации УСН

Прежде чем показать на примере, как заполняется декларация по УСН за 2022 год, определимся с тем, какие сведения необходимы. Все они содержатся в Книге учёта доходов и расходов, вести которую должна каждая организация на УСН. Итак, нам понадобятся такие данные:

- Исчисленная налоговая база. На УСН Доходы это выручка от реализации и внереализационные доходы из статьи 346.15 НК РФ. На УСН Доходы минус расходы налоговая база уменьшается на документально подтверждённые затраты, перечисленные в статье 346.16 НК РФ.

- Применяемая налоговая ставка.

- Сумма взносов на страхование работников, которая была фактически уплачена в отчётном периоде. Эти затраты вычитаются из суммы налога теми организациями, которые выбрали объект «Доходы». Вычесть можно все уплаченные взносы, но сумму налога нельзя снизить более, чем на 50%. Плательщики, учитывающие расходы, отдельно взносы не вычитают, ведь они уже входят в состав затрат.

Обратите внимание, что доходы, расходы и взносы указывается в декларации нарастающим итогом, то есть показатели текущего квартала суммируются с показателями предыдущих.

Пример

Поясним на примере, как заполнить декларацию на разных объектах налогообложения. ООО «Твой дом» из Москвы занимается дизайном интерьера и применяет УСН. В фирме работает 3 человека. Доходы и расходы организации в 2022 году составили:

- 1 квартал – 1 810 000 / 920 000 рублей;

- 2 квартал – 1 930 000 / 1 680 000 рублей;

- 3 квартал – 2 770 000 / 2 540 000 рублей;

- 4 квартал – 1 630 000 / 1 190 000 рублей.

По итогам года суммы составили: доходы – 8 140 000 рублей, расходы 6 330 000 рублей.

Отдельно укажем суммы взносов, перечисленных за работников.

- 1 квартал — 89 000 рублей;

- 2 квартал — 103 000 рублей;

- 3 квартал — 230 000 рублей;

- 4 квартал — 84 000 рублей.

Декларация на УСН Доходы

Если ООО «Твой дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2022;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Скачать образец заполнения декларации УСН Доходы за 2022 год для ООО

Декларация на УСН Доходы минус расходы

Теперь предположим, что ООО «Твой дом» применяет объект «Доходы минус расходы». Титульный лист заполняется, как указано выше. После этого заполняются разделы 2.2 и 1.2.

Раздел 2.2

Поле 201 предназначено для выбора кода налоговой ставки. Если лимиты по доходам и численности работников не превышены (как в нашем примере), то применяется ставка 15% и выбирается код «1». При превышении лимитов применяется ставка 20% и проставляется код «2».

В строках 210-213 отражаются доходы за каждый период – так же, как в строках 110-113 раздела 2.1.1. В строках 220-223 нарастающим итогом указываются суммы расходов в отчётных периодах. В строке 230 отражается сумма убытка прошлых лет, которую можно зачесть в этой декларации (в нашем примере убытка нет).

В строках 240-242 указывается положительная разница между доходами и расходами за 1 квартал, 6 и 9 месяцев. В строке 243 отражается положительная разница между доходом и расходами за год, из которой дополнительно вычитается убыток прошлых лет (если заполнена строка 230). Строки 250-253 предназначены для отражения убытка каждого периода, если они получены.

В строках 260-263 указываются налоговые ставки. В новой строке 264 нужно отразить код обоснования пониженной налоговой ставки. Он формируется также, как код для строки 124, описанный выше.

В строках 270-273 указываются исчисленные к уплате суммы налога (аванса) за каждый период нарастающим итогом. В строке 280 нужно отразить минимальный налог при УСН. Он равен 1% от суммы годового дохода (строка 213).

Раздел 1.2

Раздел заполняется аналогично разделу 1.1. Разница лишь в строке 120 – она предназначена для отражения суммы минимального налога. Он платится в случае, если сумма исчисленного налога при УСН получилась меньше минимального.

Скачать образец заполнения декларации УСН Доходы минус расходы за 2022 год для ООО

Заключение

Готовая декларация подписывается, на ней проставляются даты, нумеруются страницы по порядку, ставится подпись. Отправить или представить отчёт надо в ИФНС, где организация стоит на учёте, до 25 марта следующего года включительно. В текущем году крайний срок переносится на 27.03.2023 из-за выходного дня.

За нарушение срока может быть наложен штраф не менее 1 000 рублей, а дополнительно (если просрочка превысит 10 дней) могут заблокировать операции по банковскому счёту.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

- Опубликовано 17.03.2023 18:24

- Автор: Administrator

- Просмотров: 3927

Приближается срок сдачи годовой бухгалтерской отчетности, и конечно же у нас всех появляется много вопросов о том, как заполнить ее без ошибок. В этой публикации мы рассмотрим частую ситуацию, когда деятельность в организации по той или иной причине не ведется и выручки в отчетном периоде не было (к примеру, организация в отчетном году только открыта и деятельность на стадии планирования, или, наоборот, в связи с какими-то неблагоприятными событиями, деятельность организации приостановлена). А некоторые расходы есть. Подойдем к этой ситуации с разных сторон: расскажем, как программа формирует такую отчетность, что о ней думают налоговые инспекторы и как бухгалтеру балансировать «между двух огней».

Выручки действительно может не быть, это не редкость. Но это не значит, что и расходов у организации нет: ведь как минимум, ее нахождение по месту регистрации происходит на основании договора аренды, банк взимает ежемесячную комиссию за расчетно-кассовое обслуживание, даже при отсутствии сотрудников кто-то (например, аутсорсинговая компания или ИП-бухгалтер) сдает отчетность. А значит имеют место управленческие и внереализационные расходы.

Сдавать «нулевую» бухгалтерскую отчетность в этом случае согласно законодательства нельзя, так как отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (согласно положениям ПБУ 4/99 «Бухгалтерская отчетность организации»).

Давайте посмотрим, как заполнить такую отчетность в программе 1С: Бухгалтерия предприятия ред. 3.0 и проверить правильность ее заполнения.

Итак, у нас есть некая организация, которая зарегистрировалась в 2022 г. В течение года у нее были управленческие расходы на аренду офиса, который зарегистрирован в качестве юридического адреса организации, бухгалтерское обслуживание в сумме 35000 рублей, и расходы на расчетно-кассовое обслуживание в сумме 1794 рубля, деятельность не велась, все расходы оплачены за счет взноса учредителя в уставной капитал.

Давайте также примем условие, что счет 26 нашей учетной политике не является основным счетом, на котором отражаются основные расходы, то есть он не формирует прямую себестоимость нашей продукции (например, наша организация создана для производства некой продукции и основной счет учета расходов для нас 20-й).

Сделаем необходимые настройки учетной политики в программе, чтобы эти расходы отражались правильно. Для этого переходим в раздел «Главное» и выбираем вкладку «Учетная политика»:

Далее в пункте «Учет затрат» нажимаем ссылочку «Настроить», после чего выходит небольшое окно, позволяющее нам сделать необходимые настройки.

Мы выбираем счет 20 в качестве основного: ставим напротив него галочку и нажимаем кнопку «Использовать как основной», а также ставим галочку напротив счета 26.

Закрываем это окно, нажав кнопку «Ок», и не забываем сохранить сделанные настройки! Для этого в предыдущем окне нажимаем кнопку «ОК», предварительно выбрав период, с которого эти положения учетной политики должны действовать.

Итак, мы сделали в программе все необходимые настройки, провели все первичные документы и сделали закрытие всех месяцев отчетного года.

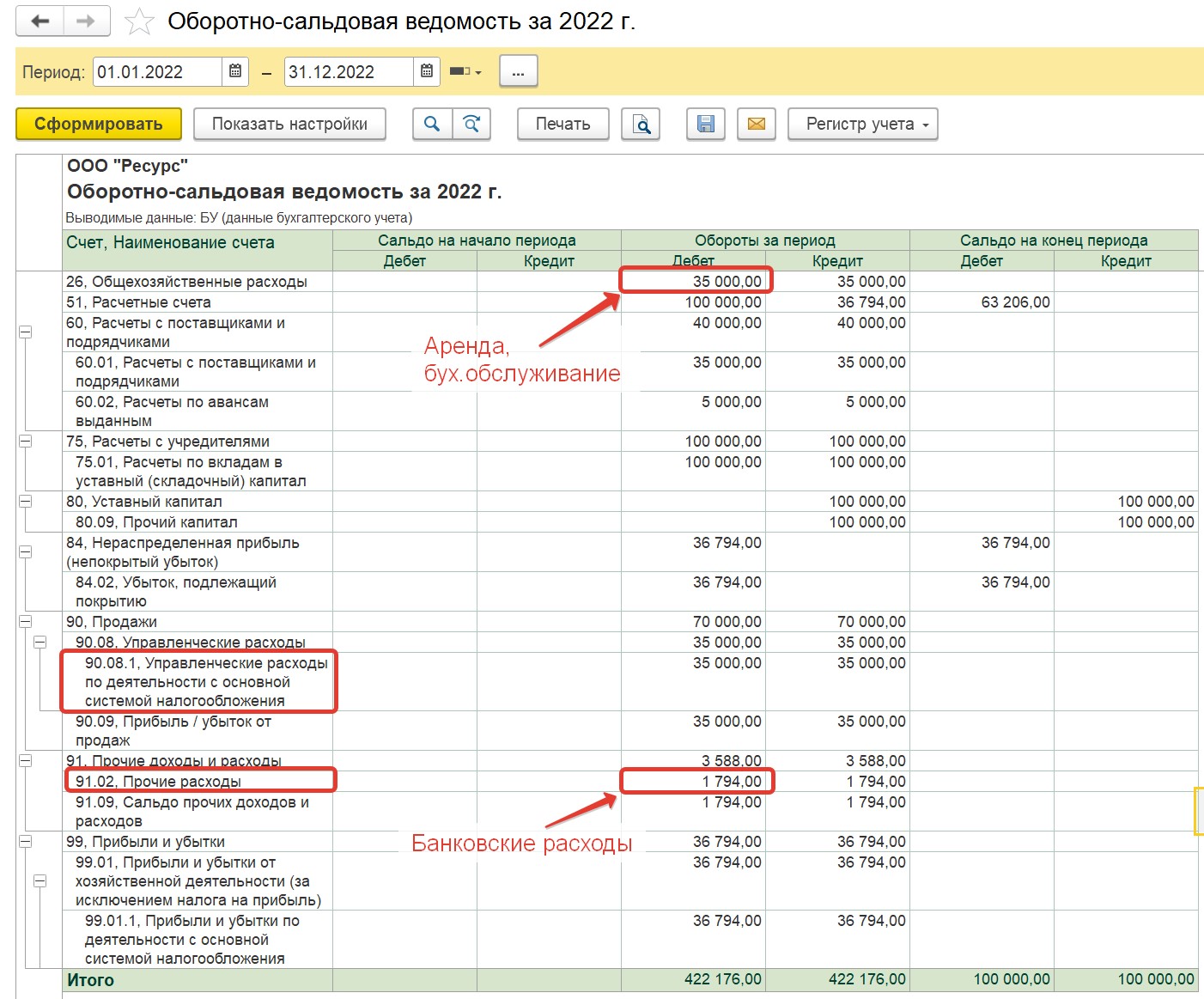

В первую очередь нам необходимо проверить правильность отражения всех операций на счетах бухгалтерского учета. Самый удобный способ для этого – сформировать оборотно-сальдовую ведомость по всем счетам бухгалтерского учета за 2022 год.

Сформировав оборотно-сальдовую ведомость, мы видим, что несмотря на то, что деятельность организации вроде бы и не ведется, тем не менее мы видим обороты и остатки не менее чем по восьми счетам бухгалтерского учета.

Мы также видим, что произведенные в отчетном году расходы отражены на правильных счетах (26 и 91), и на конец года эти счета закрыты (по ним нет сальдо). Обращаем также внимание, что согласно условиям нашей учетной политики 26 счет закрыт на субсчет 90.08!

Теперь можно приступать к формированию бухгалтерской отчетности. Переходим в раздел «Отчеты» и выбираем вкладку «Регламентированные отчеты».

По кнопке «Создать» формируем вид отчета «Бухгалтерская отчетность с 2011 года»:

Далее выбираем отчетный период и вид организации:

В открывшейся форме отчета нажимаем кнопку «Заполнить» все отчеты:

Видим, что отчет «Бухгалтерская отчетность с 2011 года» формирует полный комплект бухгалтерской отчетности, состоящий из большого количества отчетов.

Однако, если ваша организация имеет право на упрощенные способы ведения бухгалтерского учета, то можно формировать упрощенную бухгалтерскую отчетность, которая включает только 2 формы: Бухгалтерский баланс и Отчет о финансовых результатах.

Не путайте упрощенные способы ведения учета и упрощенную систему налогообложения (УСН). Это два разных понятия. Право на применение упрощенных способов ведения учета имеют конкретные организации, которые работают на самых разных системах налогообложения. Подробности ищите в видеоуроках нашего закрытого клуба для бухгалтеров.

Вернемся к нашему примеру и сначала посмотрим Отчет о финансовых результатах, а потом посмотрим, как он соотносится с показателями Бухгалтерского баланса.

Нажимаем вкладку «Отчет о финансовых результатах»:

Итак, мы видим, что расходы по счету 26 отразились в отчете о финансовых результатах как «Управленческие расходы», что соответствует нашей учетной политике. Расходы на услуги банков отражены по строке «Прочие расходы», что также верно (в соответствии с п.11 ПБУ 10/99 «Расходы организации»).

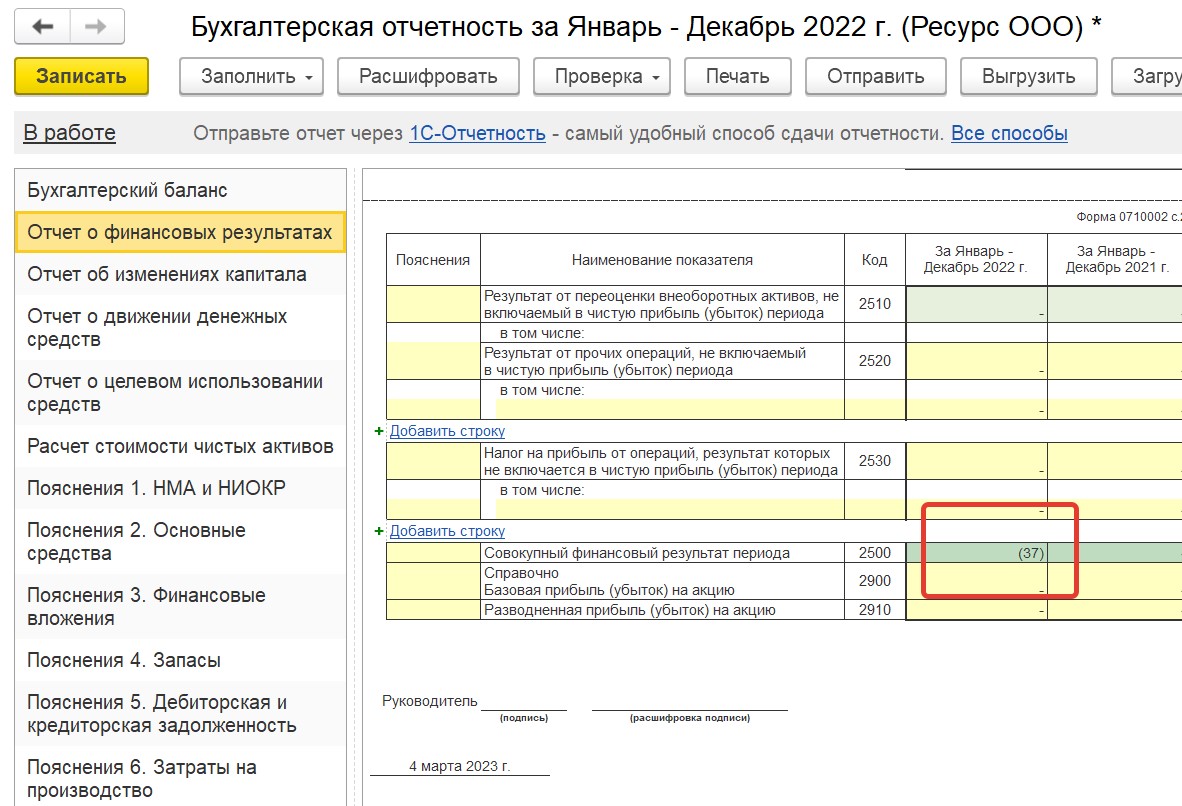

Доходов за отчетный период в отчете не отражено, по итогам года у нас образовался убыток в сумме 37 тыс. рублей.

Теперь давайте посмотрим, как эти данные отражаются в бухгалтерском балансе.

Убыток, образовавшийся по итогам года, отражается в Пассиве баланса по строке 1370 «Нераспределённая прибыль (непокрытый убыток)». И как мы видим, его сумма соответствует строке 2500 «Отчета о финансовых результатах» и равно 37 тыс. рублей:

Отчетность заполнена в соответствии с фактами хозяйственной жизни и достоверно их отражает.

А теперь давайте посмотрим, как отражена деятельность организации за 2022 год в налоговом учете. Создаем и заполняем декларацию по налогу на прибыль за 2022 год.

Нас интересует лист 02, в котором отражаются данные, используемые при расчете налога на прибыль.

Итак, в декларации мы видим те же самые данные, что и в бухгалтерской отчетности, а именно убыток округленно 37 тысяч рублей. И, казалось бы, можем с чистой совестью сдать эти отчеты в налоговую и радоваться, что наконец вся отчетность за 2022 год сдана.

Однако, согласно п.3 статьи 88 НК РФ, налоговый орган при проведении камеральной налоговой проверки налоговой декларации, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка. И на практике при получении «убыточной» декларации инспекция обязательно такое требование присылает. А еще нередки случаи, когда инспектор может даже звонить и просить бухгалтера сдать «нулевую» отчетность.

Решение в данной ситуации зависит только от вас.

Как правило, если отчетный год для организации первый, то при грамотном предоставлении пояснений о причине и размерах сформировавшегося убытка, существенных налоговых рисков не будет.

А вот если деятельность организации убыточна и в дальнейшие налоговые периоды, то предоставление налоговой отчетности с убытком несет уже более значительные налоговые риски. Так, если мы с вами обратимся к Концепции системы планирования выездных налоговых проверок которая утверждена приказом ФНС России от 30.05.2007 № ММ-3-06/333@, то мы увидим что в приложении 2 к данному приказу одним из оснований назначения выездной налоговой проверки является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (то есть 2-х и более лет).

Что же делать бухгалтеру, чтобы избежать риска?

Самый оптимальный вариант — принять произведенные расходы только в бухгалтерском учете, а к налоговому учету их не принимать, и сдать «нулевую» декларацию по налогу на прибыль. Тогда вероятность того, что у налогового органа будут к вам претензии существенно ниже. Ведь в таком случае, согласно положениям ст. 88 Налогового Кодекса РФ, которая регламентирует проведение камеральных проверок, у налогового органа уже не будет оснований для запроса пояснений, и тем более документов.

Для того, чтобы расходы не принимались в налоговом учете, нужно в документе поступления отнести затраты не на затратный счет (20,23,25,26,44), а на счет прочих расходов (91.02).

Субконто прочих доходов и расходов необходимо выбрать НЕ принимаемое к налоговому учету (то есть выбрать такой вид расходов, котором не установлена галочка НУ):

Тогда, после перепроведения всех документов поступления в бухгалтерском учете все данные о произведенных расходах останутся прежними, а вот в декларацию по налогу на прибыль никаких данных не попадет.

Выбор за вами!

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше