С 1 января 2023 года ПФР и ФСС объединяются в Социальный фонд России. Из-за этого объединения изменятся сроки сдачи и сами формы отчётности. О новых отчётных формах читайте в нашей статье.

Компании и предприниматели в ходе своей деятельности обязаны отчитываться перед ФНС, внебюджетными фондами, другими контролирующими службами и ведомствами. Расскажем, какая подаётся отчётность в ПФР, а также об изменениях, которые произошли в этой сфере в 2022 году.

Кто отчитывается в ПФР

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Кроме того, страхование распространяется на лиц, привлечённых по договору авторского заказа, на авторов произведений литературы, искусства, науки, на получающих выплаты по лицензионным договорам.

Руководитель, являющийся единственным учредителем, членом организации или собственником её имущества, также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Таким образом, перед ПФР отчитывается любая организация. Что же касается индивидуальных предпринимателей, то они обязаны подавать отчётность только в том случае, если нанимают физических лиц. ИП без работников платят пенсионные взносы за себя, однако никаких форм в ПФР не подают.

Какие отчёты нужно направлять

Несколько лет назад администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Скачать бланк СЗВ-М

Форма СЗВ-М утверждена постановлением Правления ПФР от 15 апреля 2021 года № 103п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

Скачать образец заполнения формы СЗВ-М

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

Скачать бланк СЗВ-СТАЖ

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

При заполнении таблицы надо учитывать множество нюансов. Они расписаны в порядке заполнения формы, утверждённым тем же постановлением № 507п. Вместе с отчетом сдаётся сопроводительная ведомость ОДВ-1.

Скачать образец заполнения формы СЗВ-СТАЖ

СЗВ-ТД

В связи с переходом на электронные трудовые книжки появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Скачать бланк СЗВ-ТД

Отчёты по форме СЗВ-ТД подаются в ПФР в 2022 году только при каких-либо кадровых мероприятиях. Это наём или увольнение, перевод на другую работу, получение новой квалификации.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе.

Сроки сдачи СЗВ-ТД в 2022 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Скачать образец заполнения формы СЗВ-ТД

Правила направления отчётов

Все формы подаются в то отделение ПФР, в котором работодатель состоит на учёте в качестве страхователя. При количестве работников до 10 человек включительно формы можно подавать в бумажном виде. Если же работников больше, то отчёты в Фонд направляются строго в электронном виде.

Итак, мы рассмотрели отчётность в ПФР в 2022 году. В заключение напомним, что за её непредставление или подачу неверных сведений работодателям грозят штрафы. На первый взгляд сумма небольшая – 500 рублей, однако она назначается за каждое физическое лицо, в отношении которого отчёт не подан в срок или подан с искажёнными сведениями. Дополнительно накажут за неподачу / опоздание / искажение СЗВ-ТД. Должностное лицо или ИП оштрафуют на 1-5 тыс. рублей, организацию – на 30-50 тыс. рублей.

Расчёт зарплаты и кадровый учёт

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

ЕФС-1 — сокращенное название нового отчета в объединенный фонд. Расшифровывается как «единая форма сведений». Единая — потому, что содержит в себе аналоги нескольких отчетов, которые сдавали за 2022 год и ранее.

Какие отчеты будет содержать ЕФС-1

В ЕФС-1 объединили отчеты:

- 4-ФСС.

- СЗВ-ТД.

- СЗВ-СТАЖ.

- ДСВ-3.

! Аналога СЗВ-М в новой форме ЕФС-1 нет. Аналог формы СЗВ-М с отчетности за январь 2023 нужно сдавать в налоговую. Это новый ежемесячный налоговый отчет «Персонифицированные сведения о физических лицах». ФНС будет передавать полученные о работниках данные в СФР (п. 7 ст. 431 НК РФ в ред. с 01.01.2023).

Когда вступает в силу

Форма ЕФС-1 действует с 1 января 2023 года. Поэтому за периоды до 2023 года отчитывайтесь и подавайте корректировки по прежним формам, а начиная с 2023 — по новой форме ЕФС-1. Например, если вы приняли сотрудника 30 декабря 2022, сдайте по нему СЗВ-ТД не позднее 9 января 2023 по старой форме. А если прием состоялся 9 января 2023, подайте отчет уже по новой форме (ст. 15 Закона от 14.07.2022 № 237-ФЗ).

Нормативная база

Единая форма утверждена постановлением Правления ПФ РФ от 31.10.2022 № 245п. Документ опубликован 20 декабря 2022 года.

Кто и как должен сдавать ЕФС-1

Кто сдает отчет ЕФС-1

ЕФС-1 сдают организации и ИП, у которых есть:

- Сотрудники по трудовым договорам.

и/или

- Исполнители по гражданско-правовым договорам (ГПД) на выполнение работ (оказание услуг), передачу прав на произведения; авторского заказа (п. 2 ст. 11 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Куда подавать отчет ЕФС-1

Сдавайте отчет в СФР по месту регистрации компании или ИП. В большинстве случаев адреса СФР совпадут с адресами ПФР. Список адресов единого фонда уже появился на сайте ПФР.

! ЕФС-1 нужно подать отдельно за обособленное подразделение (ОП) по месту его регистрации, только если обособка самостоятельно начисляет и выплачивает зарплату сотрудникам и имеет свой расчетный счет. Если у вас обычное обособленное подразделение без своего расчетного счета, отдельно отчитываться по такому ОП не нужно: все сведения за сотрудников подразделения отражайте в общем отчете по компании.

В каком виде должен быть отчет ЕФС-1

Обязательно сдавать ЕФС-1 в электронном виде, если у вас более 10 работников (включая исполнителей по ГПД) в текущем отчетном периоде.

Если работников 10 или меньше, отчет можно сдать как электронно, так и на бумаге: лично, через представителя или отправить почтой (ст. 8 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Намного удобнее и надежнее сдавать отчетность электронно.

Состав отчета ЕФС-1

Новый отчет состоит из двух разделов:

- Первый содержит сведения персонифицированного учета.

- Второй содержит сведения о расчетах по взносам на страхование от несчастных случаев и профзаболеваний.

Каждый раздел включает в себя подразделы, которые, по сути, заменяют одну из действовавших в 2022 году форм: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Какие сведения отражаются в каждом подразделе ЕФС-1, когда их нужно заполнять и как эти разделы соотносятся со старыми формами — смотрите в таблице.

В обязательном порядке нужно сдавать аналог формы 4-ФСС. Это раздел 2, подразделы 2.1 и 2.3. Остальные листы ЕФС-1 заполняются и сдаются только при наличии соответствующих сведений.

Какие разделы содержит ЕФС-1

В какие сроки сдавать отчет ЕФС-1

Особенность нового отчета в том, что его можно сдавать не целиком, а по разделам и даже подразделам. Каждый подраздел заменяет действовавшую в 2022 форму: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Поэтому отчетный период и срок сдачи у каждого подраздела свой. Когда сдавать форму ЕФС-1, расписали в следующей таблице.

! Редакция Закона № 27-ФЗ с 2023 года не содержит положения о приостановлении/возобновлении трудового договора. Скорее всего, в ближайшее время законодатели исправят это. По действующему в 2022 году порядку СЗВ-ТД нужно представить не позднее следующего рабочего дня после этих мероприятий. Как действовать в 2023 году, пока уточните в вашем отделении СФР.

Сроки сдачи ЕФС-1 по разделам и подразделам

Как и в какие сроки отчитываться за 2022 год

За все периоды до 2023 года, в том числе за декабрь 2022, 4 квартал 2022 и весь 2022 год, отчитывайтесь по тем формам и в те сроки, которые действовали в этот период. Это правило действует и для корректировок. Например, если в 2023 году заметили ошибку в отчете 4-ФСС за полугодие 2022, то подавайте уточненный отчет по форме, которая действовала за тот период.

Формально за 2022 год нужно отчитываться уже в новый объединенный фонд. Но фактически не все новые офисы еще могут быть готовы принимать отчеты — в этом случае будете отчитываться по старому адресу.

Сроки сдачи отчетности в фонд в 2023 году за 2022 год

Особенности заполнения ЕФС-1 по сравнению со старыми формами

Отличия новой формы от старых.

Титульный лист

- Нет указания на отчетный период, так как у каждого раздела он свой

- Коды статистики обязательны для заполнения только госучреждениями при представлении подраздела 1.3 раздела 1.

- В течение 2023 года, пока новый фонд налаживает свою работу, нужно указывать регистрационный номер страхователя в ПФР.

Раздел 1

Кроме обычных для СЗВ-ТД сведений о сотруднике (СНИЛС, ИНН, ФИО, дату рождения), нужно указать новые (п. 3.1.6 и 3.1.7 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1):

- Код категории застрахованного лица, который зависит от его статуса в РФ. Коды приведены в Порядке заполнения подраздела. Так, для граждан Российской Федерации предусмотрен код «ГРФ».

- Код гражданства работника из Общероссийского классификатора стран мира (ОКСМ).

Подраздел 1.1 подраздела 1 (СЗВ-ТД)

- С 2023 года этот подраздел нужно подавать не только на работников по трудовым договорам, но и на исполнителей по договорам ГПХ, с выплат которым начисляются страховые взносы. Это договоры на выполнение работ (услуг), авторского заказа, передачу прав на произведения. По остальным ГПД, например на аренду имущества у физлица, подавать сведения не нужно. (По договорам ГПХ, заключенным до 01.01.2023 и переходящим на 2023 год, первый раз нужно будет отчитаться только при их прекращении.)

- При увольнении сотрудника нужно указывать также код причины увольнения (п. 3.2.8 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1).

Подраздел 1.2 (СЗВ-СТАЖ)

В отличие от СЗВ-СТАЖ этот подраздел нужно заполнять не на всех работников, а только на тех, у кого есть особенности в исчислении пенсионного стажа. Например, на сотрудников, которые:

- Находились в отпуске по уходу за ребенком от 1,5 до 3 лет.

- Брали отпуск за свой счет.

- Отстранялись от работы или простаивали.

- Выполняли работу с правом на повышенную или досрочную пенсию (п. 1.6 Приложения 2 к постановлению Правления ПФР об утверждении ЕФС-1).

Подраздел 1.3 (СИоЗП)

Этот подраздел сдают только госучреждения, причем не все, а только с определенными видами деятельности. Перечень таких видов деятельности устанавливает Минтруд. По сравнению с действующей в 2022 году Формой сбора информации о зарплате работников госучреждений для большинства сведений установлены кодовые обозначения.

Раздел 2 (4-ФСС)

Этот раздел практически не отличается от старой 4-ФСС. Изменения такие:

- Вместо численности физлиц, в пользу которых производятся выплаты, нужно указывать численность работающих застрахованных лиц по обязательному страхованию от несчастных случаев и профзаболеваний.

- В расчет сумм взносов (подраздел 2.1) вернулась графа «На начало отчетного периода».

- Убрали сведения о численности пострадавших в связи со страховыми случаями (табл. 3 старой формы 4-ФСС).

Какие штрафы за ошибки в новой форме

За ошибки при заполнении и нарушение сроков сдачи разных разделов ЕФС-1 накажут по-разному. Размеры санкций можно посмотреть в нашей таблице.

Если сдали отчет на бумаге, а должны сдавать в электронном виде, штраф составит 1000 рублей (п. 2 ст. 8 и ст. 17 Закона от 01.04.1996 № 27-ФЗ).

С 2023 года есть возможность избежать штрафов за ошибки в сведениях персучета (раздел 1, подразделы 1.1, 1.2, 2 и 3 формы ЕФС-1), если сдадите уточненные сведения:

- В течение 5 рабочих дней после того, как получили уведомление от СФР об устранении ошибок и несоответствий.

- До того, как ошибку обнаружит СФР.

Кроме того, появится стимул быстрее оплачивать штрафы по требованию фонда. Если уплатите штраф в течение 10 календарных дней с даты получения требования, можно уплатить только половину суммы штрафа (ч. 16 ст. 17 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Как отправить ЕФС-1 в Траст клиенте

Для отправки ЕФС-1 необходимо запустить Траст клиент и в разделе «ПФР» выбрать «ЭДОК» в нем выбрать «Реестр документов ЭДО ПФР»

откроется окно с выбором параметров нажимаем там нажимаем «ОК» после откроется Реестр документов ЭДОК ПФР нажимаем «Новый документ» и выбираем «Прикрепить документ для отправки в ЭДОК» далее как обычно выбираем документ и после того как надпись на кнопке отправить получить становиться красной надписи нажимаем ее и проводим сеанс связи.

Если будет необходимость отправить:

- СЗВ — ТД

- СЗВ — СТАЖ

- СЗВ — ИСХ

- СЗВ — КОРР

то отправлять их нужно точно так же

Как ПОДГОТОВИТЬ ЕФС-1 в СТЭК — ЭЛЕКТРОННОЙ ОТЧЕТНОСТИ

Для отправки ЕФС-1 необходимо запустить «СТЭК — Электронную отчетность» обязательно проверить чтобы в нижнем правом углу появилось окошко

Если в этом окошке будет написано «Доступна новая версия» ОБЯЗАТЕЛЬНО нужно провести обновление программы для этого нажмите на зеленую стрелку внизу. После обновления программа перезапустится и можно продолжать работу в ней.

Для подготовки отчета ЕФС 1 заходим в раздел «ПФР«

нажимаем на кнопку «Создать»

В появившемся окне проверяем чтобы стояла та организация и с тем рег. номером ПФР за которую необходимо подготовить отчет. Затем проверяем чтобы не было галочки «Показывать отчеты в соответствии со схемой налогоплательщика». После этого выбираем из выпадающего списка ЕФС — 1. Заполняем отчетный год и нажимаем создать отчет.

Заполнение разделов происходит через кнопку «Добавить/Удалить разделы»

Дальнейшая работа с программой а также выгрузка отчета осуществляется как обычно.

Изучить как работать в программе можно нажав в правом верхнем углу программы раздел «Помощь» и далее «Справка»

В окне справки подробно расписано все что связано с программой «СТЭК — Электронная отчетность». Выбирайте слева в навигационном меню интересующий Вас раздел и читайте.

Cookie-файлы

Настройка cookie-файлов

Детальная информация о целях обработки данных и поставщиках, которые мы используем на наших сайтах

Аналитические Cookie-файлы

Отключить все

Мы используем файлы Cookie для улучшения работы, персонализации и повышения удобства пользования нашим сайтом. Продолжая посещать сайт, вы соглашаетесь на использование нами файлов Cookie.

Подробнее о нашей политике в отношении Cookie.

Подробнее

Понятно

Обязательные отчёты для работодателей

На бумаге эти отчеты можно сдавать только если численность сотрудников не превышает 10 человек. При большем количестве отчитываться можно только в электронном виде.

ИП-работодатели не включают в эти отчёты самих себя. ИП не может быть работодателем по отношению к самому себе и не заключает трудовой договор. Страховые взносы за себя и свои доходы он отражает только в налоговых декларациях.

Расчёт 6-НДФЛ

В этом отчёте показывают все доходы сотрудников, начисленный и перечисленный НДФЛ. С 2021 года в годовой отчёт 6-НДФЛ входят справки о доходах и НДФЛ на всех сотрудников. Раньше эти справки сдавали отдельно по форме 2-НДФЛ.

Когда сдают отчёт. По итогам 3-х, 6-ти и 9-ти месяцев до 30 апреля, 31 июля, 31 октября. Годовой отчёт — до 1 марта следующего года.

По какой форме отчитываться в 2022 году. По форме, утверждённой приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в редакции приказа от 28.09.2021 № ЕД-7-11/845@).

Расчёт по страховым взносам

Этот отчёт включает информацию о страховых взносах за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства.

Когда сдают отчёт. По итогам 3, 6, 9 и 12 месяцев в течение 30 дней по окончании квартала, т. е. до 30 апреля, 30 июля, 30 октября и 30 января.

По какой форме отчитываться в 2022 году. По форме, утверждённой приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

СЗВ-ТД

Этот отчёт появился после перехода на электронные трудовые книжки. Он нужен для того, чтобы в базе ПФР собиралась вся информация о трудовой деятельности работника.

Если раньше при приёме, увольнении, переводе и других кадровых событиях делали запись в трудовой книжке работника, то теперь при каждом таком событии отправляют отчёт СЗВ-ТД. Если у сотрудника ещё осталась бумажная трудовая — и делают запись в ней, и отправляют отчёт СЗВ-ТД.

Когда сдают отчёт. При приёме и увольнении сотрудника — не позднее следующего дня. При других кадровых событиях — до 15 числа следующего месяца. Если не было никаких событий — отчёт сдавать не нужно.

По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 25.12.2019 № 730п (в редакции постановления от 27.10.2020г. № 769п).

СЗВ-М

Этот отчёт в ПФР нужен для того, чтобы государство отслеживало работающих пенсионеров, которым не индексируют пенсию. Но это не значит, что отчет сдают только на пенсионеров. В него включают всех работников независимо от их возраста.

Отчёт очень простой — в нём лишь нужно перечислить всех своих сотрудников и указать их СНИЛС.

Когда сдают отчёт. Каждый месяц до 15 числа.

По какой форме отчитываться в 2022 году. По форме, утвержденной постановлением Правления ПФР от 15.04.2021 № 103п.

СЗВ-СТАЖ

По данным из этого отчёта в ПФР формируются сведения о трудовом стаже сотрудников для начисления пенсии. В нём указывают периоды, когда работник в течение года работал, был на больничных, неоплачиваемых отпусках.

Когда сдают отчёт. Один раз в год до 1 марта следующего после отчётного года. Если в течение года сотрудник уходит на пенсию, в течение трёх календарных дней со дня заявления от работника или запроса из ПФР нужно сдать на него отдельный отчёт СЗВ-СТАЖ, а потом по окончании года включить его и в годовой отчёт.

По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 06.12.2018 № 507п.

4-ФСС

В этом отчёте отражают все начисленные и уплаченные взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Когда сдают отчёт. По итогам 3, 6, 9 и 12 месяцев в течение 20 дней по окончании квартала, т. е. до 20 апреля, 20 июля, 20 октября и 20 января. Если отчитываетесь не на бумаге, а в электронном виде, то срок на 5 дней больше — до 25 числа.

По какой форме отчитываться в 2022 году. Начиная с отчётности за полугодие 2022 года нужно заполнять новую форму, утверждённую приказом ФCC от 14.03.2022г. № 80.

Когда ИП нанимает первого сотрудника, сначала ему нужно зарегистрироваться в ФСС как работодатель. Для этого в течение 30 дней со дня заключения трудового договора нужно отправить заявление по инструкции от ФСС. В ПФР регистрироваться не нужно — все данные поступят туда из налоговой инспекции. Организациям регистрироваться в ФСС не нужно.

Отправить

Какие отчёты сдавать по физлицам, нанятым по договорам ГПХ

Если сотрудника нанимают не в штат по трудовому договору, а заключают гражданско-правовой договор на выполнение работ и услуг, имеет значения статус исполнителя.

Если исполнители — ИП или самозанятые, их не нужно включать ни в какие отчёты, потому что они сами платят за себя налоги и взносы.

Если исполнитель — просто физлицо без статуса ИП или самозанятого, за него нужно платить пенсионные и медицинские взносы и удерживать НДФЛ, а значит нужно и включать в отчёты:

- 6-НДФЛ — если в отчётном периоде выплачивали вознаграждение и удерживали НДФЛ;

- РСВ — если начисляли страховые взносы;

- СЗВ-М — если был действующий договор;

- СЗВ-СТАЖ — если был действующий договор;

- 4-ФСС — если начисляли взносы на страхование от несчастных случаев (в общем случае такой обязанности по договорам ГПХ нет, если это не прописано в договоре).

Отчёт СЗВ-ТД за исполнителей по договорам ГПХ не сдают, так как это не трудовые отношения.

Что сдавать, если работодатель не вёл деятельность

Отчёты за сотрудников не привязаны к тому, ведёт ли работодатель деятельность и получает ли доходы. Имеет значение начисление зарплаты, страховых взносов, а иногда и сам факт наличия трудового договора.

Допустим, сотрудники есть, но все они находятся в неоплачиваемых отпусках. В таком случае всё равно нужно сдавать отчёты СЗВ-М и СЗВ-СТАЖ, а также нулевые РСВ и 4-ФСС.

Обратите внимание: нулевыми РСВ и 4-ФСС могут быть только если начислений и взносов не было с начала года. Эти отчёты сдают нарастающим итогом, поэтому если были хоть какие-то выплаты в начале года, они будут фигурировать в отчётах за 3, 6, 9 и 12 месяцев. И отчёт уже не будет нулевой.

6-НДФЛ можно не сдавать, если не было выплат, а можно сдать нулевой. Но здесь та же логика. «Не было выплат» — это значит, что их не было с начала года, а не только в текущем квартале, потому что отчёт заполняют нарастающим итогом.

Корректно заполнить отчёты за сотрудников и вовремя их сдать поможет интернет-бухгалтерия «Моё дело». Если вы ведёте учёт в сервисе и ввели данные по сотрудникам, отчёты формируются автоматически на актуальных бланках. Вам не придётся изучать правила и самостоятельно заполнять формы. Отправить отчёты вы сможете сразу из личного кабинета.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Из нашей статьи вы узнаете:

В связи с объединением Пенсионного фонда и Соцстраха меняются правила уплаты страховых взносов и формы отчётов о застрахованных лицах. Ранее мы рассказывали о новой форме ЕФС-1, а в этой статье расскажем об отчёте по персонифицированным сведениям о физических лицах, который заменит форму СЗВ-М. Форма персонифицированного отчёта и порядок заполнения утверждены Приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@.

Что такое персонифицированный учёт и кто должен его вести

Индивидуальный персонифицированный учёт — это организация и ведение учёта сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования. Ведением персонифицированного учёта раньше занимался Пенсионный фонд России, а с 2023 года — Социальный фонд.

Механизм персонифицированного учёта выглядит так:

- Гражданин регистрируется в системе персонифицированного учёта и становится застрахованным лицом. Ему присваивается страховой номер (СНИЛС) и открывается индивидуальный лицевой счёт.

- На этом счёте в течение всей трудовой деятельности застрахованного лица фиксируются данные, необходимые для назначения, выплаты и перерасчёта пенсии: о стаже, периодах трудовой деятельности и местах работы, о выплатах и вознаграждениях, и в первую очередь — о страховых взносах, поступивших в фонд его будущей пенсии, на основе которых рассчитывается количество заработанных пенсионных баллов.

Всю информацию о трудовом пути гражданина и о выплатах получают из персонифицированной отчётности работодателей по своим сотрудникам.

Раньше работодатели представляли в ПФР форму СЗВ-М, которая содержала необходимую для расчёта пенсии информацию о сотрудниках. С 2023 года изменилась и сама форма, и контролирующий орган, в который её необходимо направлять.

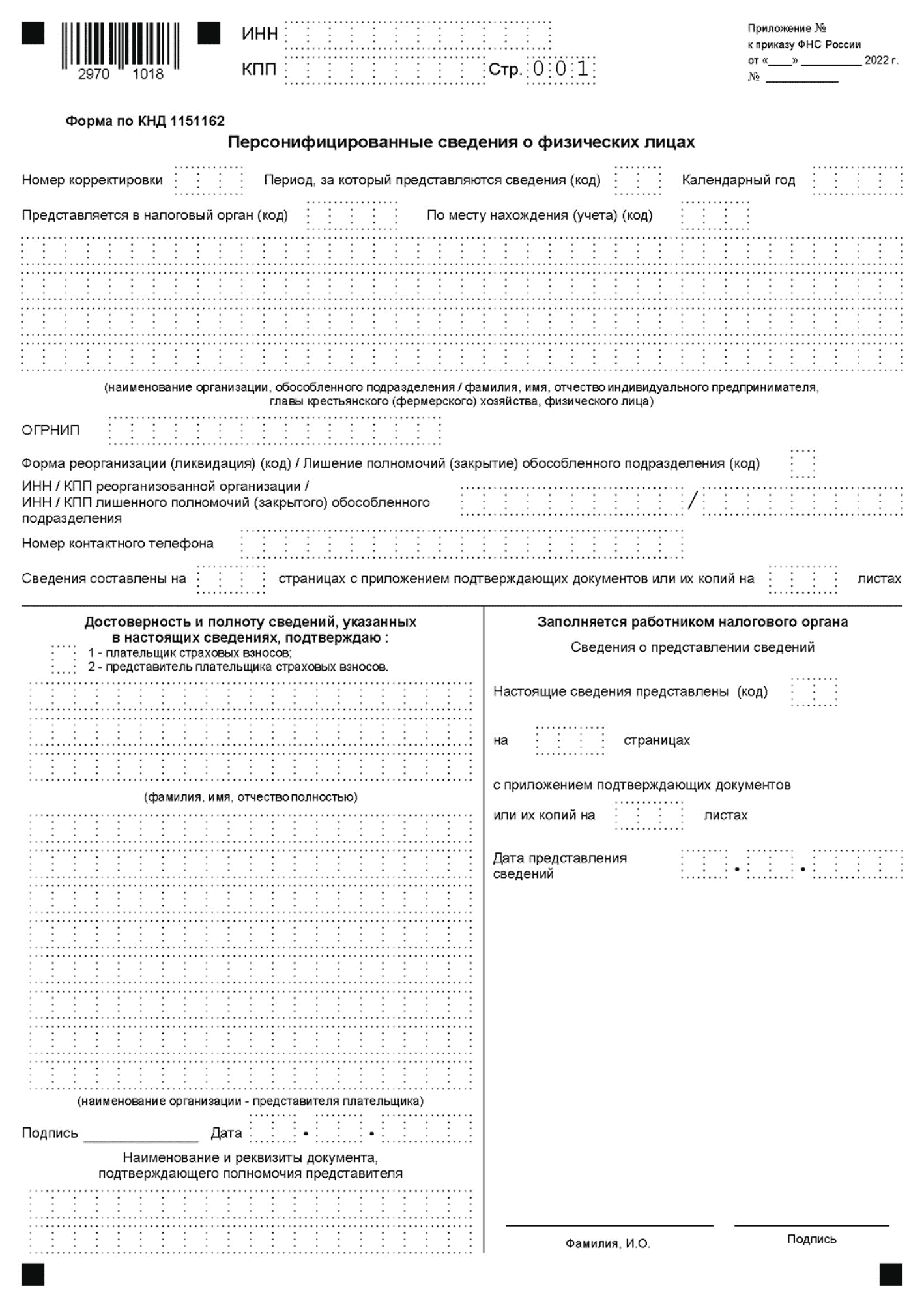

Новый отчёт называется «Персонифицированные сведения о физических лицах» (КНД — 1151162). Его форма и порядок заполнения утверждены приказом ФНС от 29 сентября 2022 № ЕД-7-11/878@.

Кто и куда сдаёт новый отчёт по персонифицированным сведениям о физических лицах

Персонифицированный отчет о физических лицах сдают все, кто платит страховые взносы за сотрудников, то есть все работодатели: организации, индивидуальные предприниматели, адвокаты и нотариусы, главы фермерских хозяйств и просто физлица, которые нанимают сотрудников.

Если раньше эти сведения нужно было представлять в ПФР, то новый отчёт по персонифицированных данных необходимо сдавать в налоговую инспекцию:

- организациям — по месту своего нахождения и по месту нахождения обособленных подразделений, которые имеют счёт в банке и сами платят физлицам;

- ИП и физлицам — по месту жительства.

Когда сдавать персонифицированные сведения о физлицах

Срок сдачи — не позднее 25-го числа месяца, следующего за истёкшим. Если это число выпадает на выходные или праздники, то крайний срок переносится на ближайший рабочий день.

В 2023 году отчитаться по индивидуальным сведениям персонифицированного учета нужно в следующие сроки:

- за январь — 27 февраля;

- за февраль — 27 марта;

- за март — 25 апреля;

- за апрель — 25 мая;

- за май — 26 июня;

- за июнь — 25 июля;

- за июль — 25 августа;

- за август — 25 сентября;

- за сентябрь — 25 октября;

- за октябрь — 27 ноября;

- за ноябрь — 25 декабря.

При реорганизации и ликвидации сроки не меняются.

Как заполнить форму персонифицированных сведений о физических лицах

Отчёт состоит из титульного листа, персональных данных физлиц и сведений о выплатах в их пользу. Он будет заполняться сразу на всех сотрудников — для каждого физлица предусмотрена своя таблица, где нужно указывать ИНН, СНИЛС, ФИО, сведения о начисленных выплатах.

Титульный лист

Укажите ИНН и КПП в соответствии с учредительными документами.

В поле «Н» (номер корректировки) укажите «0» при первичном отчёте, далее по порядку в зависимости от числа корректировок «1», «2» и т. д.

Отправить уточнённый отчёт можно до того, как сдадите расчёт по страховым взносам (РСВ) за соответствующий период. Например, поправить данные за январь 2023 года можно до сдачи РСВ за первый квартал 2023 года.

Отчётный период обозначается кодом. В ежемесячных отчётах это будут цифры от «01» до «12» в зависимости от месяца, за который отчитываетесь. Отдельные коды предусмотрены для случаев, когда отчёт сдают при реорганизации, ликвидации, снятии с учёта.

Код места предоставления отчёта зависит от того, кто отчитывается. Если это обособленное подразделение организации, коды будут такие:

- 14 – по месту нахождения российской организации;

- 217 – по месту учёта правопреемника российской организации;

- 222 – по месту учёта российской организации по месту нахождения обособленного подразделения;

- 240 – по месту нахождения юридического лица – (главы) КФХ.

Для ИП и физлиц предусмотрены следующие коды:

- 112 – по месту жительства физического лица, не являющегося ИП, иного лица, занимающегося в установленном порядке частной практикой;

- 120 – по месту жительства ИП;

- 121 – по месту жительства адвоката, учредившего адвокатский кабинет;

- 122 – по месту жительства нотариуса, занимающегося частной практикой;

- 124 – по месту жительства члена (главы) КФХ.

Наименование организации или ФИО ИП укажите как в учредительных документах или паспорте.

Затем укажите номер контактного телефона, количество страниц отчёта и приложений, ФИО руководителя организации или ИП.

Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу

В этом разделе нужно заполнить отдельный блок с полями 010−070 со сведениями по каждому застрахованному лицу, трудоустроенному по ТД или ГПД.

Строку 010 заполняйте только в корректировочных отчётах, если нужно отменить сведения по физлицу, которые были указаны в строках 020−060 предыдущего отчёта: ИНН, СНИЛС, фамилия, имя, отчество. В таком случае в этой строке проставьте признак отмены «1», а в строке 070 — прочерк.

Если одновременно с отменой неправильных персонифицированных сведений нужно отправить правильные, дополнительно заполните новый блок с данными в строках 020−070.

Если исправить нужно не данные сотрудника, а сумму, строку 010 в уточнённых сведениях заполнять не нужно. В этом случае нужно заполнить блок строк 020−070.

В строке 020 укажите ИНН физлица, в строке 030 — СНИЛС.

В строках 040, 050 и 060 указываются фамилия, имя и отчество физлица в соответствии с паспортом.

В строке 070 укажите сумму выплат и других вознаграждений, которые начислены за отчётный месяц физическому лицу.

В отчёт нужно включить и тех физлиц, которым в отчётном месяце ничего не начисляли, но с ними есть действующие договоры:

- трудовые;

- гражданско-правовые на работы или услуги;

- авторского заказа;

- об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательские лицензионные;

- лицензионные о предоставлении права использования результатов интеллектуальной деятельности.

В строке 070 при этом будет стоять «0».

Способ сдачи отчёта зависит от количества застрахованных лиц: если их численность за отчётный период превышает 10 человек, то сдать персонифицированные сведения нужно в электронном виде. Если получателей 10 или меньше, можно отчитываться на бумаге.

«Калуга Астрал» предлагает несколько сервисов для сдачи персонифицированных отчетов о физических лицах. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.