|

Как посчитать процент отклонения факта от плана?

Расчёт показателей, позволяющих определить, на сколько выполнен план, очень важен. Если отклонение от плана слишком большое, то это может сильно повлиять на бюджет организации — возникнет необходимость принимать соответствующие меры. Итак, как найти процент отклонения от плана? Как известно, отклонение бывает двух видов — абсолютное и относительное. Абсолютное отклонение представляет собой разницу между 2 показателями (плановым и фактическим, базовым и расчётным). Это числовая величина. Относительное отклонение — это отношение между 2 показателями в процентах. Так как речь идёт о проценте отклонения, то будем пользоваться формулой относительного отклонения. ** Процент отклонения факта от плана рассчитывается для заданного отчётного периода — месяц, квартал, год. Исходные данные: 1) Pi — плановые показатели по продукции / услуге / виду деятельности i. 2) Fi — фактические показатели. В качестве базового показателя берём план, в качестве текущего показателя — факт. Отклонение в процентах будет рассчитываться по формуле: Oo = (Fi / Pi) * 100% — 100% Другой вид формулы: Oo = (Fi / Pi — 1) * 100% Ещё можно воспользоваться такой формулой: Oo = ((Fi — Pi) / Pi) * 100% При этом возможны несколько ситуаций: 1) Oo > 0 — план перевыполнен. 2) Oo = 0 — плановые показатели были достигнуты. 3) Oo < 0 — план недовыполнен. Пример Предприятие работает в целлюлозно-бумажной отрасли. Имеются плановые и фактические показатели по выпуску (в тоннах) различных видов бумаги за 1 квартал 2017 года. Нужно найти процент отклонения факта от плана.

Для каждого вида продукции делим значения «факт» на значения «план», вычитаем единицу и переводим в проценты. По 1 и 2 показателю план не выполнен. По 3 показателю план перевыполнен. система выбрала этот ответ лучшим

Limitless 7 лет назад По сути, одно из основных направлений в работе экономиста — это планирование, сбор фактической информации и проведение сравнительного анализа для оптимизации расходов предприятия. Отклонения принято рассчитывать, как абсолютные, так и относительные. В формулировке вопроса имеется в виду расчёт относительных отклонений. Относительное отклонение в результате даёт процент отклонения Факта от Плана. Вообще, на своей практике встречался с двумя вариантами расчёта. В первом варианте относительное отклонение рассчитывается, как (Факт/План)*100 Результат расчёта можно наблюдать на рисунке ниже.

Полученное отклонение показывает на сколько процентов выполнен План, то есть 100% будет идеальным значением, когда фактические данные будут полностью соответствовать плановым. Если значение меньше 100%, то План недовыполнили, если больше — перевыполнили. ** Второй способ расчёта практически отражает первый, только полученное значение вычитается из 100%, то есть формула расчёта относительного отклонения во втором случае будет следующей 100-(Факт/План)*100, либо (План-Факт)/План*100 Результат данного расчёта можно наблюдать также на рисунке ниже.

При данном варианте расчёта мы видим на сколько процентов произошло отклонение от Плана. Таким образом 0% показывает соответствие Факта Плану, отрицательное значение говорит о перевыполнении Плна, а положительное — недовыполнении. При расчёте Абсолютного отклонения всё гораздо проще. Формула расчёта: Факт-План Таким образом, мы сможем увидеть абсолютное отклонение Факта от Плана. Если значение равно 0, то Факт равен Плану, если получаем положительное значение, то произошло перевыполнение Плана, отрицательное — недовыполнение.

KritikSPb 4 года назад Бывает отставание фактических показателей от плановых, а бывает перевыполнение плана. В обоих случаях требуется рассчитать процент отклонения факта от плана. Проще всего работать с конкретными цифрами. Например, завод должен был произвести 150 автомобилей, а выпустил 175 шт. На сколько процентов перевыполнен план? Можно построить пропорцию: 150 — 100% 175 — х. х = 175*100/150 = 116,67% Процент отклонения факта от нормы 116,67% — 100% = 16,67% Или сначала посчитаем, что завод выпустил «лишние» 25 авто (175-150), а потом составляем пропорцию: 150 — 100%, 25 — у. у = 25*100 / 150 = 16,67%. Ещё проще воспользоваться возможностями таблицы excel:

Часто требуется рассчитать процент отклонения факта от плана в excel. Составляем таблицу, состоящую из 4-х столбиков: Наименование показателя, план, факт и процент отклонения. Формула для расчета процента отклонения факта от плана приведена на рисунке выше. Можно записать как =ОКРУГЛ(B3/A3*100;2) или =ОКРУГЛ(B3/A3*100-100;2) В зависимости от того, какие вам показатели нужны, абсолютные или относительные.

Марина Вологда 4 года назад Если у нас есть таблица, в которой занесены все данные, т.е. прописан определенный показатель, и даны исходные данный (в виде план и факт), тогда высчитать процент отклонения не составит труда. Не стоит забывать, что отклонение есть абсолютное и относительное. Мы высчитывает относительное отклонение, подставляя данные в формулу Факт :(делим) на План х(умножаем) 100% Чтобы было более понятно приведем пример. Для этого найдем таблицу:

Высчитываем первый показатель «Товарная продукция» 936,5 : 982,1 х 100% = 0,95 х 100% = 95% Получается, что план был не выполнен в полном объеме, так как показатель менее 100%. Если после высчитывания получится 100%, значит план полностью выполнен. А если будет более 100%, значит перевыполнен.

Алиса в Стране 4 года назад Так как вопрос о проценте отклонения, то речь идет об относительном отклонении факта от плана, но мы посчитаем в нашем примере и абсолютное отклонение. Допустим, мы запланировали выпустить в 2018 году 120 единиц продукции, а выпустили фактически — 130 единиц. Процент отклонения факта от плана считается так: факт поделить на план, умножить на 100, и вычесть из полученного результата 100. Считаем: 130 / 120 = 1,083, умножаем на 100, получается 108,3, вычитаем 100 = 8,3 % Отклонение равно 8,3 %. Так как мы получили положительный результат, то речь идет о перевыполнении плана на 8,3 процентов, если бы результат был отрицательным, то план был бы недовыполнен. Абсолютное же отклонение считается вообще очень просто — от факта отнимается план, в нашем случае это 130-120 = 10 единиц продукции, план перевыполнен на 10 единиц продукции.

127771 4 года назад С этим вопросом сталкиваются экономисты многих предприятий, особенно когда нужно предоставить начальству расчет. Лучше всего рассмотреть на примере: Например, нам нужно выпустить 1000 единиц продукции, но по факту предприятие выпустило 900 единиц продукции. Чтобы узнать насколько выполнен план, необходимо будет фактическое значение на планируемое значение и умножить на 100 процентов. Итак, получаем 900/1000*100 = 90%. Значит план был выполнен только на девяносто процентов. В данном примере, который представлен в ответе выше, предприятие не смогло выполнить план на десять процентов. Такие задачки лучше всего решать в Экселе.

-Irinka- 4 года назад Для того, чтобы понимать на сколько процентов отличается факт от плана нужно воспользоваться простой формулой рассчёта, которая представлена ниже: (Ф ÷ П) • 100, где в формуле Ф — факт; П — план. Рассмотрим на примере для большей наглядности. Фабрика по пошиву одежды должна была сшить по плану 300 рабочих комбинезонов, но за отведенный срок сшили всего 250 комбинезонов. Производим рассчёт. 250 ÷ 300 = 0,83 • 100 = 83,33 % Получается, что план не был выполнен на 100 %, а лишь 83,33 %. Поменяем значения в задаче: П = 250, Ф = 300. 300 ÷ 250 = 1,2 • 100 = 120 %. Получается, что план был перевыполнен на 20 %.

Бархатные лапки 4 года назад Посчитать процент отклонения не так и сложно. Чтобы было проще можно объяснить на примере. Производство должно было выпустить за одни месяц 200 000 книг, а выпустили только 180000. Считаем: Факт делим на план и умножаем на 100%. 180000/200000=0,9. 0.9*100%=90 Теперь высчитываем 100%-90%=10% — наш план не выполнили на 10%, это и есть показатель недовыполнения. Теперь посчитаем, если мы план перевыполнили. План составляет 200000 книжек, мы выпустили 210000. 210000/200000=1,05. 1,05*100=105. Таким образом перевыполнение плана равняется 5%.

Marmeladoff 4 года назад Почему-то проценты у многих вызывают сложности. Много раз наблюдал, как на уроках даже те, у кого с остальными темами все в порядке, столкнувшись с процентами и долями начинают «буксовать». И почему-то у учителей не получалось понять, из-за чего тема процентов вызывает такие проблемы и как её объяснять. Впрочем, непонимание процентов выражается хотя бы в распространенных выражениях типа «это гарантировано на 120%» или «я выложился на 200%». Прежде всего очень важно осознать, что 100% — это основа, норма. 100% — это всё, что есть или должно быть. То есть нельзя гарантировать что-то больше, чем на 100%, и нельзя усилий приложить на 200%, так как все ваши возможные усилия и гарантии составляют эту основу, эти 100%. В примере про план и факт за план берется 100%. Это — наша основа, норма, и нам надо понять, насколько этот план выполнен. В случае с планом может быть и 98%, и 134%, так как технически можно выпустить больше продукции, чем запланировано. Чтобы узнать, насколько выполнен план, нам необходимо знать цифры плана и факта и сравнить их. Из этих цирф делаем два простых и понятных уравнения: план = 100% факт = Х% Со школы в наших головах должно было отпечататься, что такие системы составляются в одно уравнение крест-накрест, то есть мы берем диагонали: (план) и (Х) и (факт) и (100%): План*Х = Факт*100% Переносим (план), чтобы выделить (Х): Х = (Факт*100%)/План

moreljuba 5 лет назад На самом деле просчитать процент отклонения факта от плана совершенно несложно. Проще объяснить на примере. Допустим за ноябрь 2017 года планировалось выпустить 100 000 банок сгущенки, а выпустили 97 000 банок. Рассчитаем процент отклонения: Факт/план*100% = 97 000/ 100 000 * 100% = 97% — план выполнили на 97%. Соответственно 100% — 97% = 3% — недовыполнение плана. А если планировали 100 000 штук, а сделали 127 000 штук, то: 127 000 / 100 000 * 100% = 127% — перевыполнение плана на 27% (100 — 127). Знаете ответ? |

Одним из основных показателей управленческого учета являются выполнение плана и прогнозирование выполнения плана. Плановые показатели могут быть установлены в штуках, деньгах, клиентах и т.д., но подход к расчету выполнения плана одинаков во всех случаях.

При этом стоит различать показатели “выполнение плана” и “отклонение от плана”. В этой статье разберемся, как посчитать выполнение плана и отклонение от плана в excel. Также научимся делать простой прогноз выполнения плана в excel.

- Расчет выполнения плана

- Расчет отклонения от плана

- Прогноз выполнения плана

Выполнение плана рассчитывается, как правило, в процентах. Другими словами, понятие “выполнение плана” означает, сколько процентов фактические показатели составляют относительно плановых.

Формула выполнения плана в процентах выглядит так:

Выполнение плана = Факт / План *100%

Рассмотрим пример расчета выполнения плана продаж.

У торгового представителя установлен план продаж:

- сок вишневый — 110 упаковок

- сок яблочный — 150 упаковок

Фактически в течение месяца он продал:

- сок вишневый — 118 упаковок

- сок яблочный — 133 упаковки

Рассчитаем процент выполнения плана продаж:

Выполнение “сок вишневый” = 118 / 110 * 100% = 107,27%

Выполнение “сок яблочный” = 133 / 150 * 100% = 88,67%

Рассчитаем выполнение плана продаж в excel по той же формуле:

Обратите внимание, что в excel не нужно умножать на 100%. Вместо этого выбираем процентный формат ячейки (как показано на картинке или через правую кнопку мыши — Формат ячеек).

Таким образом, видим, что план продаж вишневого сока перевыполнен (т.к. он больше 100%), а во втором случае — не выполнен.

В следующем абзаце мы как раз и научимся считать отклонение от плана. Казалось бы, и там видно, каково отклонение от плана. Но в нашем примере всего два ряда данных. А если их много, не обойтись без использования формулы.

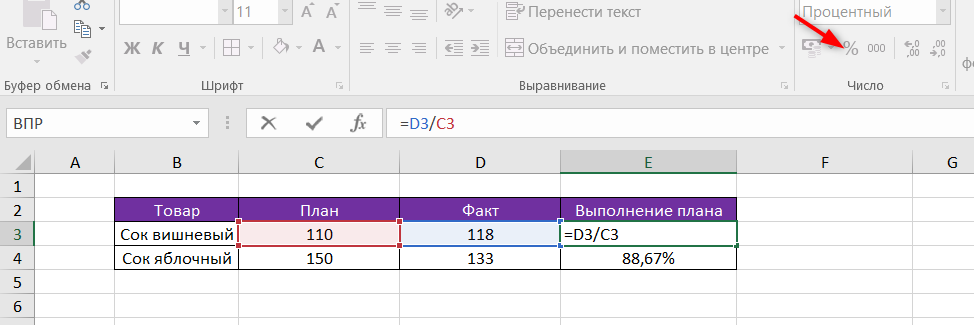

Расчет отклонения от плана в excel

Формула отклонения факта от плана такая:

Отклонение от плана = (Факт / План — 1) * 100%

Воспользуемся тем же примером и посчитаем отклонение фактических показателей от плана продаж.

Отклонение от плана “сок вишневый” = (118 / 110 — 1) * 100% = 7,27%

Отклонение от плана “сок яблочный” = (133 / 150 — 1) * 100% = -11,33%

В первом случае отклонение от плана положительное (больше нуля), следовательно, план перевыполнен. А в случае я яблочным соком отклонение отрицательное, поэтому можем сделать вывод, что план по продажам яблочного сока не выполнен, и до выполнения плана не хватило 11,3%

Теперь сделаем расчет отклонения факта продаж и от плана в excel.

Как видите, мы снова не умножаем на 100%, а применяем процентный формат ячейки.

Прогноз выполнения плана

Прогнозирование — достаточно обширная тема, поэтому в рамках данной статьи рассмотрим простой прием прогнозирования выполнения плана.

Чтобы сделать прогноз выполнения плана, нужно понять, каким будет факт к окончанию периода. План, как правило, в течение периода не меняется.

Формула для прогноза выполнения плана:

Прогноз выполнения плана= (Факт на сегодня / Кол-во отработанных дней * Кол-во рабочих дней в месяце) / План * 100%

Вернемся к нашему примеру с продажами сока. Предположим, сегодня 17 октября (т.е. факт будет с 1 по 16 октября), и с начала месяца торговый представитель продал 55 коробок вишневого сока и 78 яблочного. Помним из первого примера, что план по вишневому соку 110 упаковок, а по яблочному 150.

Также нужно определиться с количеством отработанных и рабочих дней. Здесь нужно четко понимать, что количество дней берем именно для того субъекта, для которого считаем выполнение.

Предположим, с 1 по 16 октября торговый представитель отработал 11 дней, а всего в октябре 21 рабочий день.

Прогноз по вишневому соку = 55 / 11 * 21 = 105

Прогноз по яблочному соку = 78 / 11 * 21 = 149

Тот же пример в excel. Для наглядности выведем количество отработанных и рабочих дней в отдельные столбцы.

Далее можно также сделать прогноз выполнения плана.

Из предыдущего примера мы уже знаем, что по факту за месяц было продано 110 коробок вишневого сока и 133 яблочного. Как видите, в первом случае погрешность прогнозирования совсем небольшая, в случае же с яблочным соком расхождение уже больше.

Это нормальное явление при укрупненном прогнозировании, поскольку мы не учитывали действие множества факторов. Такими факторами могут быть колебания спроса в зависимости от дня недели, возможность торгового представителя взять отгул или отпуск, закрытие торговых точек, технические проблемы и т.д.

Несмотря на недостатки укрупненного прогнозирования, многие компании используют именно такой метод прогноза выполнения плана.

В продолжение темы расчета процента выполнения плана:

Вам может быть интересно:

Для современного предприятия факт-план анализ – это пример того, насколько эффективно действует экономическая стратегия, маркетинговые и аналитические отделы в целом. Фактически без постоянного проведения ряда подобных мероприятий невозможно не только предсказать падения ликвидности или сокращение потенциальных статей бюджета, но и даже провести обработку текущей ситуации.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане. Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

|

Сфера проверки |

Единица измерения значения |

Запланированный результат на 2019 год |

Текущий результат по итогам 2017 года |

Наличие расхождений в абсолютном значении |

Процент отклонения, то есть, относительный уровень |

|

Полный объем закупленной для реализации продукции |

Тысячи рублей РФ |

284 426 |

289 312 |

4 886 |

1,7% |

|

Количество сотрудников осуществляющих работу на предприятии за отчетный период |

Человек |

300 |

330 |

30 |

10% |

|

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения |

Тысяч рублей на одного человека |

341 |

354 |

12 |

3,6% |

|

Иные затраты материального характера необходимые для ведения хозяйственной деятельности |

Тысяч рублей |

101 970 |

97 650 |

-4 320 |

-4,2% |

|

Прибыль за отчетный период без учета конкретного источника |

Тысяч рублей |

40 462 |

43 736 |

3094 |

7,1% |

|

Рентабельность по общим показателям |

В процентах |

13,5 |

13 |

-0.5 |

-4% |

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

|

Область исследования |

Запланированный результат в денежном выражении |

Ожидаемый уровень в процентном отношении |

Фактический выход в финансовом эквиваленте |

Выход в процентном показателе |

Уровень отклонений в денежном виде |

Процент расхождений |

|

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку |

284426 |

100 |

289 312 |

100 |

4 886 |

101 |

|

Отчисления на маркетинг |

57 938 |

20 |

62 775 |

21 |

4883 |

108 |

|

Отчисления в пользу ФНС по совокупным статьям |

12 834 |

4,5 |

13 811 |

4,7 |

977 |

107 |

|

Конечная прибыль за вычетом остальных параметров за отчетный период |

40 426 |

14 |

43 736 |

15 |

3 094 |

107 |

Таблица расчета эффективности

Третий наш пример, который, по сути, является итогом. На основе предыдущих и иных изысканий, глубоких проверок бухгалтерии следует сделать выводы о текущей эффективности движения и развития фирмы в целом.

|

Наименование |

Ожидаемый результат |

Текущий |

Уровень эффективности через размер расхождений |

|

Совокупный доход, полученный от прямой реализации продукции на точках продаж |

284 426 |

289 312 |

4 886 |

|

Маржа |

163 916 |

161 437 |

— 2 497 |

|

Расходы на обслуживание точек продаж |

57 455 |

59 685 |

2 230 |

В чем ценность и важность этого исследования

Бюджетный сегмент на предприятии — это важнейшая сфера. Для нормального развития придется потратить ресурсы на четкий и современный контроль. В противном случае осуществить бюджетное управление невозможно по определению.

В первую очередь это касается БДДС. Но и к остальным элементам относится в не меньшей мере. Этот план подразумевает сверку финансовых показателей, определение процента их выполнения, степень достижения поставленных задач. И что самое важное — проверку целесообразности трат, уровня распределения денежных массивов, логику анализа.

Имея на руках отчеты, всегда можно сформировать будущие бюджеты уже с учетом результатов изысканий. То есть, остается плацдарм для совершенствования, способы избежать ошибки, допущенные в прошлом квартале. Это даже не столько метод изучения проблем, сколько расчет конкретной эффективности в текущий момент.

Основы подготовки

В общем случае после назначения изысканий необходимо составить регламент будущей работы. Определить критические, умеренные и существенные уровни. А также выбрать те сферы, которые непосредственно будут затронуты. Естественно, относительные и абсолютные величины коснутся общей маржи, главных денежных потоков, ключевых статей расходов. Но вполне допустимо выставить куда больше сфер.

Также стоит ориентироваться в первую очередь на значимые позиции. На те сегменты, которые конкретно на данный момент активно влияют на ситуацию. Чтобы можно было оперативно внести правки, если будет выявлена проблема. А отрасли, которые уже не оказывают существенного влияния, к примеру, в этом сезоне поток уже перекрыт, выработал свое, — остаются на второе.

Таким образом, план-фактный анализ – это способ поиска слабых мест предприятия для оперативного вмешательства.

На какие аспекты стоит обратить внимание

Помимо того, что цифры нужно пропускать через призму значимости источников, стоит понимать их вес. Другими словами, когда изыскания направляются на те сферы, которые просто в процентном отношении от бюджета занимают ничтожную позицию, по сравнению с другими, — это нелогичное распределение ресурсов.

Также не стоит забывать, что среди массы полученных показателей, внимание надо сосредоточить на тех, что поддаются изменениям. Снова играет роль источник. Если им стали ошибки в планировании, некорректный расчет, нарушения тактического плана, хищение, нерациональный подход и так далее – все проблемы легко решаются.

А если причиной стали макроэкономические аспекты, проявляющиеся через скачок курса или падения интереса к сфере производства на глобальном уровне, то коренным образом изменить ситуацию не получится. Это могут быть и обычные колебания, которые, как волна, доходят до локальных проектов от мировой экономики. И нужно заранее их определить, иначе силы компании будут направлены на борьбу с проблемами, которые по определению невозможно решить. Стоит лишь знать их и игнорировать.

Для четкого позиционирования источника, проблемы и конкретного влияния в будущем нужно обращать внимание на положительный или отрицательный знак при расхождениях. Именно он предоставит почти всю информацию, которая необходима. С ее помощью получится понять, нужно ли заниматься данной проблематикой прямо сейчас, повлияет ли аспект на будущий бюджет, есть ли проблемы в планировании, не являются ли контрмеры безосновательными в этом случае.

ТОП-5 программ для проверки

Для облегчения и оптимизации процессов в организации используется различное программное обеспечение. Например, вы можете ознакомиться с продуктами компании «Клеверенс», которая реализует качественное ПО, в том числе для автоматизации бизнеса.

Программные продукты компании — это широкий спектр для решения задач в розничной и оптовой торговле, производственных и нефтедобывающих организациях. С помощью специальных программ можно не только сверять план-факт, но и вести полный учет, контролировать все процессы.

БИТ.ФИНАНС

Масштабируемое ПО, созданное для широкой аудитории. Программа без проблем ведет контроль статей бюджета, занимается формированием, оценкой, установлением предельных лимитов. Примечательно, что этот модуль помогает составить отчетность вместе с учетом в условиях единого комплекса. Создается плацдарм, через который идут все расчеты, фиксируются все полученные данные, выставляются планы. Так, информационная база объединяется в ядро, с помощью которого даже без автоматизированной методики проверки значительно упрощаются.

Умная утилита сама знает, как посчитать процент отклонения факта от плана, формула в массе различных вариаций содержится у нее по умолчанию. А также она решает и все сопутствующие отчетные задачи.

Navision

Отличительными чертами программы стоит назвать быструю интеграцию в общую бухгалтерскую структуру предприятия. Именно бухгалтерия будет являться основной для всех проверок, но и другие вопросы, в том числе сверка фактических и запланированных цифр, решаются без проблем.

Контур

Отличный выбор для компаний широкого профиля. ПО направлено на различные холдинги. Разумеется, никто не мешает и проектам с узкой специализацией воспользоваться ей. Но это не слишком рационально.

SAP R/3

Это массивный комплекс, который включает в себя множество коробочных решений. И одним из них и является упрощение проведение аналитики и сверка. Естественно, только ради этих целей приобретать такой комплект из 22 различных направлений — не самое логичное решение. Но для комплексного урегулирования вопросов подойдет идеально.

Галактика

Это прекрасный инструмент, посредством которого менеджер получает доступ для проведения различных исследований. Они касаются материальных, трудовых и финансовых ресурсов. Направлений выдвигается довольно много, среди них присутствует и наличие формул расчета, изучение и автоматическое проведение сверки факта.

Еще одной особенностью системы является возможность тонкой настройкой под нужды конкретной компании. Персональные настройки сохраняются за пользователем. Для изменения составляющих доступно параллельное сохранение сразу нескольких различных вариаций.

Эти программы отлично знают, как рассчитать отклонение от факт-плана. И помогут это сделать даже неопытному в сфере пользователю.

Количество показов: 65083

Статья написана специально для блога «Помощник финансиста».

С чего начать

План-факт анализ сравнивает плановые показатели компании (которые соответствуют бюджету) с фактическими. Позволяет изучить отклонения по любым показателям: финансовым, натуральным или относительным. Поэтому для начала стоит выбрать интересные именно для вашего бизнеса.

Необходимо продумать, как планируется проводить анализ. Например, в разрезе по отдельным статьям доходов и расходов, по продуктам, по проектам, по договорам — это поможет понять, за счёт чего вы в плюсе или минусе.

Заранее определите уровень существенности — допустимый уровень ошибки. Например, отклонения от плана меньше чем на 0,5% можно не анализировать вообще, отклонение до 20% — тщательно изучить, а больше 20% — это уже красный сигнал тревоги, требующий принятия срочных мер.

Как провести план-факт анализ с пользой

Техника

Рассчитать отклонение просто — допустим, планировали продать 20 карандашей, а продали 23. Значит, абсолютное отклонение факта от плана составило 3 штуки, а относительное — 15%.

Удобно, когда отрицательные отклонения в таблицах автоматически выделяются красным цветом, а положительные — зелёным. Это можно настроить прямо в Excel, но есть и специальные сервисы со встроенным блоком план-факт анализа, где всё, что нужно, подсвечивается автоматически.

Выборочный анализ

Чтобы не погрязнуть в цифрах, сосредоточиться лучше на серьёзных отклонениях, а мелкие проигнорировать. Не стоит тратить часы работы на поиск отклонения в 100 рублей. А вот рост себестоимости единицы продукции на 30% — это повод бить тревогу и принимать меры.

Взаимосвязь отклонений

Часто невыполненный план по одному показателю тянет за собой многие другие. Например, если снизился объём производства, то и сумма переменных расходов наверняка упадёт. Не выполнили план по продажам — выплатили сотрудникам меньшую премию. Эти взаимосвязи логичны и легко объяснимы. А вот если при росте рыночных цен доход снижается — это уже повод провести дополнительное расследование.

Акцент на минусе

Даже если в целом план по прибыли выполнен, важно сосредоточиться на отрицательных отклонениях — именно эти показатели тянут бизнес вниз и являются зоной роста. Найти слабые места важно, чтобы не повторять ошибок в будущем и укрепить компанию.

Но и из положительных отклонений нужно извлечь пользу. Просто похвалить себя недостаточно — возможно, если план выполнен на 200%, это не вы молодцы, а план изначально был не очень качественным.

Регулярность

Залог успеха — регулярность план-факт анализа. Недостаточно фиксировать процент выполнения по итогам года, нужно постоянно держать руку на пульсе и анализировать отклонения хотя бы раз в квартал. Именно регулярность позволит вовремя поймать неблагоприятную тенденцию и отреагировать на изменения.

Поиск причины

Реальность может не совпадать с мечтой по разным причинам. Пропустили срок оплаты по счетам и получили штраф. Упустили поставщика, потому что слишком затянули переговоры. Дали клиенту слишком большую скидку и потеряли часть дохода. Важно понимать, на что можно повлиять в будущем, а на что — нет.

Например, не допускать арифметических ошибок и косяков в заполнении документов — вполне реально. А вот повлиять на резкое изменение курса валют вряд ли удастся (разве что застраховать часть валютных рисков). В любом случае, нужно акцентировать внимание на том, что мы можем изменить.

Как использовать результаты план-фактного анализа

Актуализировать бюджет

В марте компания провела предварительный план-факт анализ бюджета. Стало ясно, что экономическая ситуация глобально изменилась и повлияла на бизнес. Импортное сырьё подорожало, спрос на товары люкс упал — это повод существенно пересмотреть структуру производства или даже закрыть целое направление — но в любом случае, бюджет можно и нужно актуализировать.

Повысить качество плана

Результаты план-факт анализа обязательно нужно использовать при подготовке следующих бюджетов. Если текущий план совсем нереально выполнить, снижаем планку. Если его выполнение далось слишком легко — почему бы и не повысить требования к себе на будущий год? Возможно, нашлась какая-то систематическая недооценка риска или ошибка в формуле — всё это поможет сделать план точнее.

Найти виноватых

За выручку компании отвечают все и одновременно никто — а план-факт анализ сосредоточен на каждом драйвере выручки по отдельности и поэтому позволяет найти ответственных за невыполнение конкретного показателя. Так легче понять, что именно пошло не так, и исправить ситуацию. А если в компании работает система KPI, то этот анализ станет базой для расчёта годовых премий.

Усилить бизнес

План-факт анализ — это отличный шанс выявить проблемы и открыть возможности. Обнаружили отклонение — нашли его причину — приняли меры — сделали выводы на будущее. Узнать об ошибке и исправить её — значит больше не повторить.

Итоги

План-факт анализ — не просто громоздкая таблица с цифрами, но и классный инструмент, который, как навигатор в автомобиле, показывает, идём ли мы к цели или отклонились от маршрута. Без него непонятно, что на самом деле происходит в компании, может ли бизнес работать эффективнее или и так уже на пределе возможностей. Это способ найти слабые места бизнеса.

Но — хорошая новость! — и сильные тоже. Понять, правильные ли решения приняли в прошлом и что делать в будущем — вот зачем нужен план-факт анализ. Чтобы не тратить много времени, можно делегировать план-факт анализ специальным сервисам.

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Привет! Меня зовут Иван Шестак, редактор сервиса управленческого учёта «Финансист». Мы говорим про деньги компаний простыми словами и даём пищу для ума предпринимателями и финансистам.

Эффективно управлять бизнесом можно когда фактические показатели регулярно сравниваются с плановыми. Без этого не понять, в правильном ли направлении движется компания. В материале расскажем, как проводить план-факт анализ и как сделать его максимально полезным.

С чего начать?

План-факт анализ сравнивает плановые показатели компании (которые соответствуют бюджету) с фактическими. Позволяет изучить отклонения по любым показателям: финансовым, натуральным или относительным. Поэтому для начала стоит выбрать интересные именно для вашего бизнеса.

Необходимо продумать, как планируется проводить анализ. Например, в разрезе по отдельным статьям доходов и расходов, по продуктам, по проектам, по договорам — это поможет понять, за счёт чего вы в плюсе или минусе.

Заранее определите уровень существенности — допустимый уровень ошибки. Например, отклонения от плана меньше чем на 0,5% можно не анализировать вообще, отклонение до 20% — тщательно изучить, а больше 20% — это уже красный сигнал тревоги, требующий принятия срочных мер.

Как провести план-факт анализ с пользой?

Техника

Рассчитать отклонение просто — допустим, планировали продать 20 карандашей, а продали 23. Значит, абсолютное отклонение факта от плана составило 3 штуки, а относительное — 15%.

Удобно, когда отрицательные отклонения в таблицах автоматически выделяются красным цветом, а положительные — зелёным. Это можно настроить прямо в Excel, но есть и специальные сервисы со встроенным блоком план-факт анализа, где всё, что нужно, подсвечивается автоматически.

Выборочный анализ

Чтобы не погрязнуть в цифрах, сосредоточиться лучше на серьёзных отклонениях, а мелкие проигнорировать. Не стоит тратить часы работы на поиск отклонения в 100 рублей. А вот рост себестоимости единицы продукции на 30% — это повод бить тревогу и принимать меры.

Взаимосвязь отклонений

Часто невыполненный план по одному показателю тянет за собой многие другие. Например, если снизился объём производства, то и сумма переменных расходов наверняка упадёт. Не выполнили план по продажам — выплатили сотрудникам меньшую премию. Эти взаимосвязи логичны и легко объяснимы. А вот если при росте рыночных цен доход снижается — это уже повод провести дополнительное расследование.

Акцент на минусе

Даже если в целом план по прибыли выполнен, важно сосредоточиться на отрицательных отклонениях — именно эти показатели тянут бизнес вниз и являются зоной роста. Найти слабые места важно, чтобы не повторять ошибок в будущем и укрепить компанию.

Но и из положительных отклонений нужно извлечь пользу. Просто похвалить себя недостаточно — возможно, если план выполнен на 200%, это не вы молодцы, а план изначально был не очень качественным.

Регулярность

Залог успеха — регулярность план-факт анализа. Недостаточно фиксировать процент выполнения по итогам года, нужно постоянно держать руку на пульсе и анализировать отклонения хотя бы раз в квартал. Именно регулярность позволит вовремя поймать неблагоприятную тенденцию и отреагировать на изменения.

Поиск причины

Реальность может не совпадать с мечтой по разным причинам. Пропустили срок оплаты по счетам и получили штраф. Упустили поставщика, потому что слишком затянули переговоры. Дали клиенту слишком большую скидку и потеряли часть дохода. Важно понимать, на что можно повлиять в будущем, а на что — нет.

Например, не допускать арифметических ошибок и косяков в заполнении документов — вполне реально. А вот повлиять на резкое изменение курса валют вряд ли удастся (разве что застраховать часть валютных рисков). В любом случае, нужно акцентировать внимание на том, что мы можем изменить.

Ну и как использовать результаты план-фактного анализа?

Актуализировать бюджет

В марте компания провела предварительный план-факт анализ бюджета. Стало ясно, что экономическая ситуация глобально изменилась и повлияла на бизнес. Импортное сырьё подорожало, спрос на товары люкс упал — это повод существенно пересмотреть структуру производства или даже закрыть целое направление — но в любом случае, бюджет можно и нужно актуализировать.

Повысить качество плана

Результаты план-факт анализа обязательно нужно использовать при подготовке следующих бюджетов. Если текущий план совсем нереально выполнить, снижаем планку. Если его выполнение далось слишком легко — почему бы и не повысить требования к себе на будущий год? Возможно, нашлась какая-то систематическая недооценка риска или ошибка в формуле — всё это поможет сделать план точнее.

Найти виноватых

За выручку компании отвечают все и одновременно никто — а план-факт анализ сосредоточен на каждом драйвере выручки по отдельности и поэтому позволяет найти ответственных за невыполнение конкретного показателя. Так легче понять, что именно пошло не так, и исправить ситуацию. А если в компании работает система KPI, то этот анализ станет базой для расчёта годовых премий.

Усилить бизнес

План-факт анализ — это отличный шанс выявить проблемы и открыть возможности. Обнаружили отклонение — нашли его причину — приняли меры — сделали выводы на будущее. Узнать об ошибке и исправить её — значит больше не повторить.

Короче

План-факт анализ — не просто громоздкая таблица с цифрами, но и классный инструмент, который, как навигатор в автомобиле, показывает, идём ли мы к цели или отклонились от маршрута. Без него непонятно, что на самом деле происходит в компании, может ли бизнес работать эффективнее или и так уже на пределе возможностей. Это способ найти слабые места бизнеса.

Но — хорошая новость! — и сильные тоже. Понять, правильные ли решения приняли в прошлом и что делать в будущем — вот зачем нужен план-факт анализ. Чтобы не тратить много времени, можно делегировать план-факт анализ специальным сервисам.

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.