Приложение 1

(см. пункты A24 — A26)

Пример письма-соглашения об условиях аудиторского задания

Далее представлен пример письма-соглашения об условиях аудиторского задания для целей аудита финансовой отчетности общего назначения, подготовленной в соответствии с Международными стандартами финансовой отчетности. Данное письмо не имеет обязательной силы и предназначено только для применения в качестве руководства, которое может использоваться вместе с замечаниями, изложенными в настоящем стандарте. Его необходимо изменять в соответствии с конкретными требованиями и обстоятельствами. Оно составлено для аудита финансовой отчетности за один отчетный период и потребует адаптации в случае применения к повторным аудиторским заданиям (см. пункт 13 настоящего стандарта). Возможно, необходимо будет прибегнуть к услугам юриста, чтобы определить, является ли предложенное письмо надлежащим.

* * *

Надлежащему представителю руководства или лиц, отвечающих за корпоративное управление, организации ABC <1>

———————————

<1> В письме должны быть указаны надлежащие адресаты и ссылки согласно обстоятельствам выполнения задания, включая указание на соответствующую юрисдикцию. Очень важно указать надлежащих лиц (см. пункт A22).

Договор оказания аудиторских услуг представляет собой соглашение, по которому одна сторона проводит аудиторскую проверку по поручению другой стороны, с целью формирования компетентного мнения о деятельности бухгалтерии организации или индивидуального предпринимателя.

ФАЙЛЫ

Скачать пустой бланк договора оказания аудиторских услуг .docxСкачать образец договора оказания аудиторских услуг .docx

Сторонами по такому соглашению являются Заказчик и Исполнитель.

В роли Исполнителя могут выступать следующие субъекты:

- аудиторская компания, получившая лицензию на осуществление такой деятельности;

- частное лицо, являющееся аудитором, получившее лицензию на осуществление данного вида деятельности.

В роли Заказчика могут выступать:

- различного рода организации;

- индивидуальные предприниматели.

При этом аудиторские проверки могут быть как обязательными, так и по волеизъявлению организации или индивидуального предпринимателя.

Статья 5 Федерального закона «Об аудиторской деятельности» регламентирует, в каких случаях проводятся обязательные аудиторские проверки, и в каком порядке они осуществляются.

Вышеуказанное соглашение заключается в простой письменной форме. Поэтому, ниже мы подробно разберем, как оформляется такой документ, и на какие аспекты стоит обратить внимание при его составлении.

Преамбула

Договор оказания аудиторских услуг

г. Курган

30 сентября 2023 года

ООО «АУДИТ-Консульт», в лице генерального директора Петропавловского Измаила Зиновьевича, действующего на основании Устава общества, именуемого в дальнейшем Исполнитель, с одной стороны

И

ООО «Сибирский транзит», в лице генерального директора Измайлова Марата Алексеевича, действующего на основании Устава общества, именуемого в дальнейшем заказчик, с другой стороны

заключили настоящий договор о нижеследующем:

В преамбуле отражается следующая информация:

- вид сделки;

- местоположение и дата заключения соглашения;

- имена и роли контрагентов по настоящему договору

.

При заключении любого договора необходимо указать информацию о существенных условиях соглашения. В противном случае сделка будет считаться ничтожной. В нашем случае такими условиями выступают:

- предмет;

- цена договора;

- порядок оплаты предоставляемых услуг;

- права и обязанности контрагентов.

Предмет

Информация о предмете договора – основная составляющая любого соглашения. В случае договора оказания аудиторских услуг, предметом выступают непосредственно сами услуги.

В тексте документа положения о предмете соглашения прописывается следующим образом:

В соответствии с настоящим соглашением Исполнитель в лице ООО «АУДИТ-Консульт» предоставляет Заказчику в лице ООО «Сибирский транзит» за оговоренную договором плату следующие услуги:

• проведение проверки ведения компанией бухгалтерского и налогового учета;

• выявление и устранение нарушений (при наличии таковых).

Проверка включает в себя этапы подготовки и планирования; реализации запланированных процедур; завершение работы.

Срок сдачи работы: с 30 сентября 2023 года по 14 октября 2023 года.

Право осуществлять аудиторскую деятельность подтверждается выпиской из реестра аудиторов от 1 июня 2023 года.

Цена и порядок оплаты оказанных услуг

В данном разделе фигурирует информация о стоимости оказанных аудиторской организацией услуг. Также следует указать в какой форме, и в какой срок будет произведена оплата труда. Выплата может осуществляться наличным и безналичным расчетом по согласованию сторон.

Итак, указанный раздел выглядит следующим образом:

• Цена договора составляет 70 000 (Семьдесят тысяч) рублей 00 копеек.

• Оплата осуществляется в виде безналичного перевода денежных средств на банковский счет Исполнителя.

Права и обязанности сторон

Раздел об обязательствах прописывается с целью конкретизации действий Контрагентов. Так, наличие в договоре положений о правах и обязанностях дает четкое понимание, каким образом стороны должны исполнять свои обязательства по договору.

Итак, формулировки положений прав и обязанностей Контрагентов в тексте документа прописываются следующим образом:

Заказчик вправе:

• Требовать своевременного оказания услуг, указанных в разделе о предмете настоящего соглашения.

• Требовать надлежащего исполнения обязательств Исполнителя по настоящему договору.

Заказчик обязуется:

• Своевременно оплатить предоставляемые Исполнителем услуги.

• Предоставить всю необходимую документацию Исполнителю для осуществления его деятельности.

• Предоставить рабочие места для сотрудников организации Исполнителя.

• Исполнять свои обязательства в соответствии с настоящим соглашением.

Исполнитель вправе:

• Требовать своевременной оплаты оказанных им услуг в рамках настоящего договора.

• Требовать надлежащего исполнения обязательств Заказчиком по настоящему соглашению.

Исполнитель обязуется:

• Провести аудиторскую проверку в заявленные в соглашении сроки.

• Не разглашать конфиденциальную информацию, которую была выявлена в ходе исполнения обязательств.

• Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Ответственность сторон

В этом разделе обозначаются положения об обстоятельствах, при наступлении которых стороны несут материальную ответственность. Ниже мы представим основные формулировки положений, которые могут прописываться в тексте документа:

• Стороны несут материальную ответственность в случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору.

• В случае некачественного оказания услуг Исполнителем, которые повлекли убытки Контрагенту, Исполнитель обязуется возместить этот ущерб.

• В случае просрочки исполнения обязательств по настоящему договору Исполнитель выплачивает пени в размере 0.5% от цены оказанных услуг.

• В случае просрочки оплаты услуг Аудитора, Заказчик выплачивает пени в размере 0.5% за каждый просроченный день.

Заключение

В конце документа указываются юридические адреса и реквизиты сторон. После подписания соглашения Контрагентами, договор оказания аудиторских услуг считается заключенным.

Письмо-соглашение об условиях аудиторского задания

Рабочий документ Письмо-соглашение об условиях аудиторского задания разработан в соответствии с требованиями п. 10 МСА 210.

Согласно требованиям МСА 210 согласованные условия аудиторского задания должны быть отражены в письме-соглашении об условиях аудиторского задания или оформлены иным письменным соглашением в надлежащей форме и должны включать (см. пункты A23 — A27):

- (a) цель и объем аудита финансовой отчетности;

- (b) обязанности аудитора;

- (c) обязанности руководства;

- (d) указание на применимую концепцию подготовки финансовой отчетности;

- (e) ссылку на предполагаемую форму и содержание заключений, которые будут выпущены аудитором (см. пункт A24a);

- (f) заявление о том, что могут возникнуть обстоятельства, при которых форма и содержание заключения могут отличаться от предполагаемых.

МСА 210 допускают вышеприведенные условия согласовать иным письменным соглашением (например, в договоре на проведение аудиторской проверки).

Рабочий документ Принятие задания / Письмо-соглашение об условиях аудиторского задания приводится в разделе Принятие задания.

Разделы аудита в программе IT Audit

Рабочий документ «Письмо-соглашение об условиях аудиторского задания» автоматически заполняется переменными

При создании рабочего документа программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом.

Порядок заполнения документа переменными приведен на странице Справки:

- Создание файла (рабочего документа) по процедуре при заполнении которого не используются данные бухгалтерского учета

- Групповое создание рабочих документов

При необходимости содержание вопросов могут быть изменены в текстовом редакторе программы. Все внесенные изменения сохраняются в файле рабочего документа

Подготовка рабочих документов по МСА без данных бухучета в IT Audit

Процедуры по планированию аудита в программе IT Аудит

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР НА ПРОВЕДЕНИЕ АУДИТА

г.

«» 2023 г.

в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Исполнитель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает, а Исполнитель принимает на себя оказание аудиторских услуг как следует ниже:

1.1.1. Проведение аудиторской проверки хозяйственно-финансовой деятельности Заказчика за период с «»2023 г. по «»2023 г.

1.1.2. Срок сдачи оказанных услуг по Договору «»2023 г.

1.1.3. Объем Аудиторских услуг определяется в Перечне услуг задания (Приложение N к настоящему Договору),

1.1.4. Цель Аудиторских услуг — выражение мнения о достоверности бухгалтерской (финансовой) отчетности Заказчика и определение соответствия или несоответствия порядка ведения бухгалтерского учета в организации действующим правилам и стандартам ведения учета в Российской Федерации.

1.1.5. Дается оценка состояния бухгалтерского учета сохранности материальных ценностей и денежных средств.

1.1.6. Составляется аудиторское заключение.

1.2. Исполнитель гарантирует свою независимость и отсутствие конфликта интересов в смысле ст. 8 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», Правил независимости аудиторов и аудиторских организаций (одобренных Советом по аудиторской деятельности 20.09.2012, протокол N 6) и иных законодательных актов, регламентирующих данный вопрос при оказании аудиторских услуг в Российской Федерации.

1.3. При исполнении настоящего Договора Стороны соблюдают режим конфиденциальности. Кроме того, Исполнитель сохраняет аудиторскую тайну в соответствии с требованиями ст. 9 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности». Сотрудники Исполнителя под подпись ознакомлены с содержанием ст. 13.14 Кодекса Российской Федерации об административных правонарушениях и ст. 183 Уголовного кодекса Российской Федерации.

1.4. При оказании аудиторских услуг качество услуг Исполнителя вправе проверять лица, уполномоченные п. 5 ст. 10 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности».

1.5. Ответственность Исполнителя застрахована на случай нарушений договоров оказания аудиторских услуг и (или) причинения вреда имуществу других лиц в результате осуществления аудиторской деятельности — полис страхования от «»2023 г. N , страховщик — (наименование, адрес, ИНН, лицензия).

2. ОБЯЗАННОСТИ СТОРОН

2.1.Заказчик обязуется:

2.1.1. Провести полную инвентаризацию товарно-материальных ценностей, денежных средств и расчетов Заказчика собственными силами Заказчика и за счет средств Заказчика, а также обеспечить выведение окончательных результатов инвентаризации в порядке, установленном нормативными актами.

2.1.2. Предоставить Исполнителю бухгалтерскую, финансово-банковскую документацию и отчетность, иную информацию, необходимую для оказания услуг, предусмотренных п.1.1 настоящего Договора, в полном объеме и в сроки, обеспечивающие план работ. Отсутствие указанных документов, отчетности и иной информации является основанием расторжения настоящего Договора в порядке, установленном п.9.3 настоящего Договора. Увеличение сроков предоставления указанных документов, отчетности и иной информации независимо от того, произошло это увеличение по вине Заказчика или без его вины, если это повлечет невозможность завершить оказание услуг, предусмотренных п.1.1 настоящего Договора в обусловленный Договором срок, является основанием автоматического продления срока Договора на период, необходимый для завершения оказания услуг. При этом Заказчик возмещает причиненный Исполнителю ущерб, в том числе упущенную выгоду.

2.1.3. Заказчик обязуется предоставлять по требованию Исполнителя объяснения должностных лиц Заказчика по вопросам, связанным с оказанием услуг, предусмотренных п.1.1 настоящего Договора, а также справки и копии необходимых документов.

2.2.Исполнитель обязуется:

2.2.1. Провести аудиторскую проверку хозяйственно-финансовой деятельности Заказчика за период с «»2023 г. по «»2023 г.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость услуг, предоставляемых Исполнителем в соответствии с п.1.1 настоящего Договора, определяется в соответствии с протоколом согласования договорной цены (Приложение к Договору № от «»2023 г.), являющимся неотъемлемой частью настоящего Договора.

3.2. Заказчик произведет платежи единовременно, после сдачи оказанных услуг по Договору путем перевода денежных средств на расчетный счет Исполнителя на основании выставленного Исполнителем счета.

4. ПОРЯДОК СДАЧИ-ПРИЕМКИ УСЛУГ

4.1. Передача оформленной в установленном порядке документации по окончании Договора осуществляется сопроводительными документами Исполнителя.

4.2. По завершении оказания услуг Исполнитель представляет Заказчику акт сдачи-приемки оказанных услуг.

4.3. Заказчик обязуется в течение дней со дня получения акта сдачи-приемки оказанных услуг рассмотреть, при отсутствии возражений, подписать и направить исполнителю подписанный акт сдачи-приемки оказанных услуг или мотивированный отказ от приемки услуг.

4.4. В случае мотивированного отказа Заказчика стороны составляют двусторонний акт с перечнем необходимых доработок и сроков их выполнения.

4.5. В случае досрочного оказания услуг Исполнителем, Заказчик вправе досрочно принять и оплатить услуги по договорной цене.

4.6. Если, в отличие от первоначальных технических и других требований, при приемке услуг будет выявлена необходимость доработки отдельных ее частей, а в соответствии с этим изменения технических условий по требованию Заказчика, эти услуги оказываются по дополнительному соглашению.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Заказчик и Исполнитель несут имущественную ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

5.2. Исполнитель несет полную материальную ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

5.3. В случае незавершения услуг в срок, определенный настоящим Договором, по вине Исполнителя он выплачивает Заказчику пеню в размере % суммы стоимости услуг за каждый день просрочки.

5.4. За нарушение условий оплаты, предусмотренных п. 2.1, 7.3 настоящего Договора, и просрочку приема оказанных услуг, Заказчик выплачивает Исполнителю пеню в размере % суммы, подлежащей выплате, за каждый день просрочки.

6. КОНФИДЕНЦИАЛЬНОСТЬ

6.1. Стороны обязуются хранить втайне существование и содержание настоящего Договора, а также любую информацию и данные, представленные каждой из сторон в связи с настоящим Договором, не раскрывать и не разглашать в общем или в частности факты или информацию какой-либо третьей стороне без предварительного письменного согласия Заказчика и наоборот. Обязательства по конфиденциальности и неиспользовании, наложенные на Исполнителя настоящим Договором, не будут распространяться на общедоступную информацию, а также на информацию, которая станет известна не по вине Исполнителя.

6.2. Информация, предоставляемая Заказчику в соответствии с настоящим Договором, предназначена исключительно для него и не может передаваться ни частично, ни полностью третьим лицам или использоваться каким-либо иным способом с участием третьих лиц без согласия Исполнителя.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия между двумя сторонами настоящего Договора, которые могут возникнуть по настоящему Договору, если они не будут устранены путем переговоров, должны окончательно решаться в соответствии с действующим законодательством.

8. ФОРС-МАЖОР

8.1. Под форс-мажорными обстоятельствами подразумеваются такие бедствия, как войны, оккупация, гражданская война, общественные беспорядки, акты органов государства и т. д. В каждом случае наступление такого события находится вне контроля сторон, и во всех таких случаях выполнение обязательств согласно настоящему Договору становится невозможным.

8.2. Если форс-мажорные обстоятельства имеют место и препятствуют сторонам своевременно выполнить обязательства, то стороны, находящиеся в таких экстремальных условиях, освобождаются от исполнения обязанностей до прекращения действия указанных форс-мажорных обстоятельств при условии, что сторона, подвергшаяся действию форс-мажорных обстоятельств, немедленно уведомит другую сторону о случившемся с подробным описанием создавшихся условий.

9. СРОК ДЕЙСТВИЯ ДОГОВОРА

9.1. Срок действия настоящего Договора: начало «»2023 г. окончание «»2023 г.

9.2. Договор может быть расторгнут по согласованию Сторон или в одностороннем порядке с уведомлением другой Стороны не менее чем за ( ) рабочих (вариант: календарных) дней до момента расторжения.

9.3. При расторжении Договора со стороны Заказчика он обязан оплатить услуги Исполнителя на основании одностороннего акта Исполнителя, содержащего объем и цену фактически оказанных услуг.

9.4. В случае расторжения Договора Исполнителем по причине необоснованной задержки со стороны Заказчика оплаты на основании своевременно выставленных в его адрес Исполнителем счетов и/или необоснованного непредставления необходимых для оказания услуг документов Исполнитель обязан вернуть предоплату за вычетом цены фактически оказанных услуг ко времени расторжения Договора.

9.5. Расторжение Исполнителем Договора по иным причинам возможно лишь при условии полного возмещения Заказчику убытков.

10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаказчикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ИсполнительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

11. ПОДПИСИ СТОРОН

Заказчик _________________

Исполнитель _________________

Письмо-обязательство о согласии на проведение аудита

Глубоко

уважаемая, Ирина Васильевна !

Настоящим

официально подтверждаем принятие Вашего

предложения о проведении аудиторской

проверки бухгалтерской отчетности ОАО

«Квант». Согласно действующим положениям

и нормам аудита проверке будут подвергнуты

учетная

политика и учредительные документы

предприятия, порядок

формирования и использования прибыли,

а так же отдельные

первичные документы за 2014 год.

Аудит

проводится нами в соответствии с

действующим законодательством Российской

Федерации:

Федеральный

Закон Российской Федерации № 307 от

30.12.2008 г. «Об аудиторской деятельности»,

Федеральный Закон Российской Федерации

№ 208-ФЗ от 26.12.1995 г. «Об Акционерных

Обществах», Федеральный Закон Российской

Федерации № 402 от 06.12.2011 г. «О бухгалтерском

учете», Федеральными стандартами

аудиторской деятельности утвержденные

приказами Минфина, Правилами аудиторской

деятельности введенные Постановлением

Правительства Российской Федерации от

23 сентября 2002 г. № 696, Международные

стандарты финансовой отчетности

утвержденные Приказом Минфина от

25.11.2011 г. № 160н.

Целью

аудита является выражение мнения

аудиторской организации о достоверности

бухгалтерской отчетности ОАО «Квант»

за 2014 год во всех существенных аспектах,

а в частности относительно

учетной

политики и учредительных документов

предприятия, проверке правильности

формирования затрат, относимых на

себестоимость продукции,

и

полноте отражения ее реализации, порядку

формирования и использования прибыли.

Для обоснования своих выводов мы

используем ряд тестов и процедур проверки

достоверности и достаточности учетной

информации, состояния внутреннего

контроля, в реализации которых надеемся

на помощь работников Вашей организации.

Ввиду

большого объема подлежащих аудиту

документов, выборочного характера

тестов и других свойственных аудиту

ограничений, имеется определенный риск

не обнаружения отдельных ошибок и

неточностей. Мы сделаем все, чтобы свести

данный риск к разумному минимуму, но

(как это общепринято в аудите) гарантировать

абсолютную точность выводов не можем.

О выявленных отклонениях в бухгалтерском

учете и отчетности от установленного

порядка, равно как об обнаруженных нами

фактах преднамеренных искажений

бухгалтерской отчетности, Вы будете

проинформированы нашим письменным

отчетом.

Кроме

того, мы можем оказать Вам прочие

бухгалтерские и юридические услуги по

Вашему поручению.

Мы

будем нести ответственность по оказываемым

услугам в порядке, определенном

действующим законодательством об

аудиторской деятельности и договором

на проведение аудита. Мы берем на себя

обязательство по соблюдению коммерческой

тайны Вашей организации.

Напоминаем

Вам об ответственности исполнительного

органа ОАО «Квант» за составление

бухгалтерской отчетности, включая

соответствующее отражение первичных

данных учета, обеспечение адекватности

бухгалтерских записей и внутреннего

контроля, выбор и применение учетной

политики. Мы просим от руководства ОАО

«Квант» письменного подтверждения

достоверности и полноты представленной

для аудита информации.

Надеемся

на всестороннее сотрудничество с Вашим

персоналом и на то, что в наше распоряжение

будут предоставлены бухгалтерская

документация, компьютерные базы данных

и любая другая информация, необходимая

нам для проведения полноценной аудиторской

проверки. Вашей обязанностью также

является направление в адреса дебиторов

и кредиторов писем о подтверждении (не

подтверждении) ими соответствующей

задолженности по предоставленному нами

перечню.

Рассчитываем,

что на наших сотрудников не будет

оказываться давление в любой форме с

целью изменения нашего мнения о

достоверности Вашей бухгалтерской

отчетности. Нарушение данного условия

является согласно принятым в аудите

нормам основанием для досрочного

прекращения нами договора на проведение

аудита.

Стоимость

оказываемых услуг определяется в

зависимости от времени, требуемого для

проведения аудита, исходя из почасовых

ставок, применяемых аудиторской фирмой

ООО «Фабер Лекс» Оплата отдельных видов

работ может изменяться в соответствии

со степенью ответственности, опытом и

требуемым уровнем квалификации аудиторов.

Порядок и сроки осуществления расчетов

будут определены в договоре на проведение

аудита.

Просим

Вас подписать и вернуть приложенную

копию данного письма с указанием ее

соответствия Вашему пониманию соглашений

по аудиту достоверности бухгалтерской

отчетности или направить нам замечания

по его содержанию.

Руководитель

аудиторской организации

Генеральный

директор ООО «Фабер Лекс»

Шутько

Дмитрий Анатольевич

С

условиями проведения аудиторской

проверки достоверности бухгалтерской

отчетности согласен.

Руководитель

исполнительного органа

экономического

субъекта

Президент

ОАО «Квант»

Сорокина

Ирина Васильевна

Ситуационная

задача 5

В процессе

аудиторской проверки бухгалтерской

(финансовой) отчетности ОАО «Рога и

копыта» было установлено, что акционерное

общество осуществляет взаиморасчеты

с филиалами, расположенными в других

регионах. Данное обстоятельство

значительно влияет на объем и сроки

проведения аудиторской проверки.

Требуется:

Составить

письмо-разъяснение руководству ОАО

«Рога и копыта» с предложением пересмотреть

объем и сроки проведения аудиторской

проверки.

Решение:

Письмо-разъяснение

Глубоко уважаемый,

Владимир Викторович!

Настоящим официально

хотим Вам разъяснить, что из-за того,

что были осуществлены взаиморасчеты

ОАО «Рога и копыта» с филиалами,

расположенными в других регионах, это

повлияет на объем и сроки проведения

аудиторской проверки. Доводим до Вашего

сведения, что будет увеличен объем

аудиторской проверки. В следствие этого,

аудиторская проверка будет продлена

до 45 рабочих дней. Согласно действующим

положениям и нормам аудита проверке

будут подвергнуты консолидированные

балансы, консолидированные отчеты о

совокупном доходе, консолидированные

отчеты о движении денежных средств,

примечания к консолидированной финансовой

отчетности, регистры бухгалтерского

учета и отдельные первичные документы,

которые были получены в результате,

осуществления операций с филиалами,

расположенными в других регионах.

Аудит проводится

нами в соответствии с действующим

законодательством Российской Федерации:

Федеральный Закон

Российской Федерации № 307 от 30.12.2008 г.

«Об аудиторской деятельности», Федеральный

Закон Российской Федерации № 208-ФЗ от

26.12.1995 г. «Об Акционерных Обществах»,

Федеральный закон от 25 февраля 1999 г. №

39-ФЗ «Об инвестиционной деятельности

в Российской Федерации, осуществляемой

в форме капитальных вложений», Федеральный

Закон Российской Федерации № 402 от

06.12.2011 г. «О бухгалтерском учете»,

Федеральными стандартами аудиторской

деятельности утвержденные приказами

Минфина, Правилами аудиторской

деятельности введенные Постановлением

Правительства Российской Федерации от

23 сентября 2002 г. № 696, Международные

стандарты финансовой отчетности

утвержденные Приказом Минфина от

25.11.2011 г. № 160н.

Целью аудита

остается выражение мнения аудиторской

организации о достоверности бухгалтерской

отчетности ОАО «Рога и копыта» за 2014

год во всех существенных аспектах, а в

частности относительно реинвестируемой

прибыли. В ходе аудита будет также

проверена деятельность дочерних обществ.

Для обоснования своих выводов мы

используем ряд тестов и процедур проверки

достоверности и достаточности учетной

информации, состояния внутреннего

контроля, в реализации которых надеемся

на помощь работников Вашей организации.

Ввиду большого

объема подлежащих аудиту документов,

выборочного характера тестов и других

свойственных аудиту ограничений, имеется

определенный риск не обнаружения

отдельных ошибок и неточностей. Мы

сделаем все, чтобы свести данный риск

к разумному минимуму, но (как это

общепринято в аудите) гарантировать

абсолютную точность выводов не можем.

О выявленных отклонениях в бухгалтерском

учете и отчетности от установленного

порядка, равно как об обнаруженных нами

фактах преднамеренных искажений

бухгалтерской отчетности, Вы будете

проинформированы нашим письменным

отчетом.

Мы будем нести

ответственность по оказываемым услугам

в порядке, определенном действующим

законодательством об аудиторской

деятельности и договором на проведение

аудита. Мы берем на себя обязательство

по соблюдению коммерческой тайны Вашей

организации.

Надеемся на

всестороннее сотрудничество с Вашим

персоналом и на то, что в наше распоряжение

будут предоставлены бухгалтерская

документация, компьютерные базы данных

и любая другая информация, необходимая

нам для проведения полноценной аудиторской

проверки. Вашей обязанностью также

является направление в адреса дебиторов

и кредиторов писем о подтверждении (не

подтверждении) ими соответствующей

задолженности по предоставленному нами

перечню.

Рассчитываем, что

на наших сотрудников не будет оказываться

давление в любой форме с целью изменения

нашего мнения о достоверности Вашей

бухгалтерской отчетности. Нарушение

данного условия является согласно

принятым в аудите нормам основанием

для досрочного прекращения нами договора

на проведение аудита.

Просим Вас подписать

и вернуть приложенную копию

письма-разъяснения с указанием ее

соответствия Вашему пониманию соглашений

по аудиту достоверности бухгалтерской

отчетности или направить нам замечания

по его содержанию.

Руководитель

аудиторской организации

Генеральный

директор ЗАО «Эталон»

Бубликов Сергей

Геннадьевич

С условиями

проведения аудиторской проверки

достоверности бухгалтерской отчетности

согласен.

Руководитель

исполнительного органа

экономического

субъекта

Президент ОАО

«Рога и копыта»

Ефремов Владимир

Викторович

Ситуационная

задача 6

В ходе аудиторской

проверки ООО «Викинг» выясняется, что

на товарных складах готовой продукции

по данным инвентаризации, проведенной

сотрудниками бухгалтерии, выявлена

большая сумма недостачи. Аудитор счел

необходимым провести повторную

инвентаризацию и лично в ней поучаствовать.

Требуется:

Составить письменное

разъяснение руководству ООО «Викинг»

о необходимости повторной инвентаризации

с участием аудитора и подготовить план

инвентаризации склада готовой продукции.

Решение:

Письмо-разъяснение

Глубоко уважаемый,

Олег Анатольевич!

Настоящим официально

хотим Вам разъяснить, что из-за того,

что была выявлена большая сумма недостачи,

аудитор считает необходимым провести

повторную инвентаризацию и поучаствовать

в ней лично, составив при этом лично

план инвентаризации состава готовой

продукции. В следствие этого, аудиторская

проверка будет продлена до 50 рабочих

дней. Согласно действующим положениям

и нормам аудита проверке будут подвергнуты

консолидированные балансы, консолидированные

отчеты о совокупном доходе, консолидированные

отчеты о движении денежных средств,

примечания к консолидированной финансовой

отчетности, регистры бухгалтерского

учета и отдельные первичные документы.

Аудит проводится

нами в соответствии с действующим

законодательством Российской Федерации:

Федеральный Закон

Российской Федерации № 307 от 30.12.2008 г.

«Об аудиторской деятельности», Федеральный

Закон Российской Федерации № 208-ФЗ от

26.12.1995 г. «Об Акционерных Обществах»,

Федеральный закон от 25 февраля 1999 г. №

39-ФЗ «Об инвестиционной деятельности

в Российской Федерации, осуществляемой

в форме капитальных вложений», Федеральный

Закон Российской Федерации № 402 от

06.12.2011 г. «О бухгалтерском учете»,

Федеральными стандартами аудиторской

деятельности утвержденные приказами

Минфина, Правилами аудиторской

деятельности введенные Постановлением

Правительства Российской Федерации от

23 сентября 2002 г. № 696, Международные

стандарты финансовой отчетности

утвержденные Приказом Минфина от

25.11.2011 г. № 160н.

Мы будем нести

ответственность по оказываемым услугам

в порядке, определенном действующим

законодательством об аудиторской

деятельности и договором на проведение

аудита. Мы берем на себя обязательство

по соблюдению коммерческой тайны Вашей

организации.

Надеемся на

всестороннее сотрудничество с Вашим

персоналом и на то, что в наше распоряжение

будут предоставлены бухгалтерская

документация, компьютерные базы данных

и любая другая информация, необходимая

нам для проведения полноценной аудиторской

проверки. Вашей обязанностью также

является направление в адреса дебиторов

и кредиторов писем о подтверждении (не

подтверждении) ими соответствующей

задолженности по предоставленному нами

перечню.

Рассчитываем, что

на наших сотрудников не будет оказываться

давление в любой форме с целью изменения

нашего мнения о достоверности Вашей

бухгалтерской отчетности. Нарушение

данного условия является согласно

принятым в аудите нормам основанием

для досрочного прекращения нами договора

на проведение аудита.

Просим Вас подписать

и вернуть приложенную копию

письма-разъяснения с указанием ее

соответствия Вашему пониманию соглашений

по аудиту достоверности бухгалтерской

отчетности или направить нам замечания

по его содержанию.

Руководитель

аудиторской организации

Генеральный

директор ЗАО «Эталон»

Бубликов Сергей

Геннадьевич

С условиями

проведения аудиторской проверки

достоверности бухгалтерской отчетности

согласен.

Руководитель

исполнительного органа

экономического

субъекта

Президент ООО

«Викинг»

Алексеев Олег

Анатольевич

План инвентаризации.

|

Наименование |

Состав |

Дата |

Отметка |

|

Основные |

Председатель |

13.11.2014- |

|

|

Готовая |

Председатель |

15.12.2014- |

|

|

Материалы |

Председатель |

25.03.2014- |

|

Председатель

рабочей

инвентаризационной

комиссии ___гл.

бухгалтер Мережко Вячеслав

Анатольевич__________________

(должность,

Ф.И.О)

Ситуационная

задача 7

Торговое

предприятие хочет проконсультироваться

у аудиторской фирмы по вопросам

налогообложения. Требуется: Сформулировать

предмет договора.

Ответ

— Консультация по ведению налогового

учета.

Ситуационная

задача 8

Экономическому

субъекту предстоит сделка с использованием

векселей. Руководство компании обращается

в аудиторскую фирму с просьбой разработать

схему корреспонденции счетов и

налогообложения для данной

сделки.

Требуется:

Сформулировать

предмет договора.

ответ

— разработка бухгалтерского и налогового

учета по операциям с векселями.

Ситуационная

задача 9

Генеральный

директор ОАО «Орфей» обратился в

аудиторскую фирму

с просьбой проверить правильность

начисления налогов и предложить

пути их минимизации.

Требуется:

Сформулировать

предмет договора.

Ответ-проверка

по ведению налогового учета, предложение

пути их минимизации

Ситуационная

задача 10

Руководство

фирмы «Старт» обратилось в аудиторскую

фирму с

просьбой проверить правильность

формирования расходов для целей

налогообложения.

Требуется:

Сформулировать

предмет договора.

Ответ-провести

проверку по формированию расходов для

целей налогообложения.

Ситуационная

задача 11

000

«Ритм» обратилось в аудиторскую компанию

с просьбой провести анализ эффективности

деятельности фирмы и разработать

мероприятия по дальнейшему развитию

бизнеса.

Требуется:

Сформулировать

предмет договора.

Решение: Предмет

договора

Аудиторская

кампания обязуется провести анализ

эффективности деятельности фирмы и

разработать мероприятия по дальнейшему

развитию бизнеса 000 «Ритм», а 000 «Ритм»

обязуется оплатить эти услуги.

Ситуационная

задача 12

Управляющая

компания обратилась в аудиторскую фирму

с просьбой

проверить деятельность своих филиалов.

Требуется:

Сформулировать

предмет договора.

1.

ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик

поручает, а исполнитель принимает

на себя

выполнение работ:

1.1.1. Проведение

аудиторской проверки хозяйственно-финансовой

деятельности

филиалов Заказчика за период с 09 января

2015г. по 30 января 2015 г.

1.1.2. Срок сдачи

работ по Договору «30» января 2015 г.

В результате:

1.1.3. Дается

оценка состояния бухгалтерского учета

сохранности

материальных

ценностей и денежных средств.

1.1.4. Составляется

аудиторское заключение .

Ситуационная

задача 13

Руководство

строительной компании обращается в

аудиторскую Фирму с просьбой разработать

модель управленческого учета и внедрить

систему бюджетирования.

Требуется:

Сформулировать

предмет договора.

Ситуации

к теме 3

Ситуационная

задача 1

У

аудитора после проведения проверки

имеется четыре группы данных,

доказывающих правильность учетных

показателей:

-

инвентаризационные

описи материально-производственных

запасов; -

первичные

документы, регистры аналитического и

синтетического

учета по счету 15 «Заготовление и

приобретение материальных

ценностей» и счету 16 «Отклонение в

стоимости материальных

ценностей»; -

первичные

документы, регистры аналитического и

синтетического

учета по счету 60 «Расчеты с поставщиками

и подрядчиками»; -

акты

сверок с поставщиками, полученные в

результате проведения

аудиторской проверки.

Требуется:

Распределить

доказательства по степени надежности.

Решение:

В

соответствии с пунктом 22 ФСАД 7 при

оценке надежности аудиторских

доказательств аудитор должен исходить,

как правило, из следующего:

а)

более надежными являются аудиторские

доказательства, полученные из независимого,

внешнего по отношению к аудируемому

лицу, источника (подтверждения третьих

сторон, отчеты аналитиков, сопоставимые

данные о конкурентах, др.);

б)

более надежными являются аудиторские

доказательства, полученные из внутреннего

источника в случае, когда соответствующие

средства

контроля

аудируемого лица, в том числе за

подготовкой и хранением информации,

функционируют эффективно;

в)

аудиторские доказательства, полученные

непосредственно аудитором (например,

при наблюдении за применением средства

контроля), являются более надежными по

сравнению с аудиторскими доказательствами,

полученными косвенным путем или на

основании логических заключений

(например, на основании запроса о порядке

применения средства контроля);

г)

аудиторские доказательства, полученные

в документальной форме на бумажном

носителе или в электронном виде, являются

более надежными, чем полученные в устной

форме;

д)

аудиторские доказательства, представленные

подлинниками

(оригиналами)

документов, являются более надежными

по сравнению с аудиторскими доказательствами,

представленными копиями документов,

надежность которых может зависеть от

средств контроля за их подготовкой и

хранением.

Таким

образом, аудиторские доказательства

можно распределить следующем порядке:

-

4)

акты сверок с поставщиками, полученные

в результате проведения

аудиторской проверки; -

1)

инвентаризационные описи

материально-производственных запасов

-

3)

первичные документы, регистры

аналитического и синтетического

учета по счету 60 «Расчеты с поставщиками

и подрядчиками»; -

2)

первичные

документы, регистры аналитического и

синтетического

учета по счету 15 «Заготовление и

приобретение материальных

ценностей» и счету 16 «Отклонение в

стоимости материальных

ценностей»;

Ситуационная

задача 2

Аудитор

после проведения проверки имеет

документы, полученные

из следующих источников:

-

собранные

аудитором в результате проверки

правильности ведения

учета; -

письменные

подтверждения от третьих лиц; -

устные

подтверждения от клиентов на основе

внутренних данных; -

подтверждения

от клиентов на основании внешних данных.

Требуется:

Распределить

данные доказательства с точки зрения

их надежности.

Решение:

В

соответствии с пунктом 22 ФСАД 7

доказательства по степени надежности

можно распределить следующим образом:

-

2) письменные

подтверждения от третьих лиц (в

соответвствии с ФСАД №7 п.22 п.п. а)

более

надежными являются аудиторские

доказательства, полученные из

независимого, внешнего по отношению к

аудируемому лицу, источника) -

4)

подтверждения

от клиентов на основании внешних данных. -

1)

собранные аудитором в результате

проверки правильности ведения

учета; -

3)

устные подтверждения от клиентов на

основе внутренних данных

(этот пункт мы относим на последнее

место, т.к. в соответствии п.22 ФСАД №7

г) аудиторские доказательства, полученные

в документальной форме на бумажном

носителе или в электронном виде, являются

более надежными, чем полученные в устной

форме

Ситуационная

задача 3

Фирма,

проводящая обучение слушателей

бухгалтерскому учету,

обучила своего сотрудника для повышения

его квалификации и улучшения результатов

работы. Руководитель фирмы передал

аудитору

документы, подтверждающие затраты,

понесенные на обучение

сотрудника.

Требуется:

1.

Указать доказательства, подтверждающие

или опровергающие

правильность исчисления себестоимости

обучения.

2.

Получить от третьих лиц подтверждение

правильности затрат,

отраженных в бухгалтерской отчетности.

Решение:

1. Доказательством,

подтверждающие или опровергающие

правильность исчисления себестоимости

обучения, является приказ руководителя

о направлении сотрудника на повышение

квалификации, договор об обучении с

указанной стоимостью обучения, квитанция

об оплате за обучение.

2. Подтверждением

правильности затрат, отраженных в

бухгалтерской отчетности, является

ответ на письменный запрос о действительности

обучения данного сотрудника.

Ситуационная

задача 4

Аудиторская

фирма осуществляла проверку

производственного

предприятия «Кондор» и получила следующие

доказательства:

-

акт

инвентаризации имущества, проводимой

с участием аудитора; -

анализ

выручки от продажи продукции,

подготовленный плановым

отделом предприятия; -

учредительный

договор и акты оценки имущества,

вносимого

учредителями, подписанные независимыми

оценщиками.

Требуется:

Распределить

доказательства по степени их значимости.

Решение:

В соответствии с

ФПСАД 5 / 2010 «Обязанности аудитора по

рассмотрению недобросовестных действий

в ходе аудита.»

По степени значимости

самым важным доказательства распределились

следующим образом:

-

2) анализ выручки

от продажи продукции, подготовленный

плановым отделом предприятия; -

3) учредительный

договор и акты оценки имущества,

вносимого учредителями, подписанные

независимыми оценщиками. -

1) акт инвентаризации

имущества, проводимой с участием

аудитора.

Ситуационная

задача 5

Аудиторская

фирма провела проверку на макаронной

фабрике. По

просьбе аудитора руководитель фабрики

предоставил следующие

сведения о проведенной инвентаризации:

-

с

заведующим складом заключен договор

о материальной ответственности; -

недостача

готовой продукции отражена в

инвентаризационной

ведомости, а также в регистрах

бухгалтерского учета как возникшая

в результате естественной убыли и

списана в больших размерах,

чем это установлено законодательно; -

в

карточках учета готовой продукции не

отражается поступление

из производства на текущую дату; -

бухгалтером

проведена сверка результатов

инвентаризации с

данными бухгалтерского учета.

Требуется:

Определить,

на что должен обратить особое внимание

аудитор.

Решение:

Аудитору следует

обратить особое внимание на наличие в

отчетности показателей и сумм, таких

как недостача готовой продукции,

отраженная в инвентаризационной

ведомости, а также в регистрах

бухгалтерского учета как возникшая в

результате естественной убыли и списана

в больших размерах, чем это установлено

законодательно, и то, что в карточках

учета готовой продукции не отражается

поступление из производства на текущую

дату.

Ситуационная

задача 6

При

проведении аудиторской проверки

аудитором были проведены

следующие процедуры:

-

проверка

наличия технических паспортов на

объекты основных

средств; -

проверка

документов на приобретение и актов

ввода в эксплуатацию

объектов основных средств; -

проведение

инвентаризации основных средств; -

получение

устных подтверждений от продавцов

оборудования

и других лиц.

Требуется:

Определить,

какие из вышеперечисленных процедур

предоставят

аудитору данные о праве собственности

предприятия на объекты

основных средств.

Решение:

Данные о праве

собственности предприятия на объекты

основных средств аудитору предоставит

проверка документов на приобретение и

актов ввода в эксплуатацию объектов

основных средств, которая основана на

профессиональном суждении аудитора.

Ситуационная

задача 7

Аудитором

в ходе проверки проведены следующие

процедуры:

-

проверка

правильности отнесения на счет 10

«Материалы» материалов,

находящихся на хранении в другом месте; -

сопоставление

данных, полученных при проведении

инвентаризации,

и данных аналитического учета по счету

10 «Материалы»;

-

проверка

правильности учета неликвидных

материалов;

-

проверка

правильности и полноты кодирования

производственных запасов по данным

текущего учета и инвентаризационной

ведомости.

Требуется:

Определить,

какие из приведенных процедур дадут

наиболее точные

данные для проведения уценки материалов.

Решение:

Наиболее точные

данные для проведения уценки материалов,

даст процедура сопоставления данных,

полученных при проведении инвентаризации,

и данных аналитического учета по счету

10 «Материалы».

Ситуационная

задача 8

Учитывая

требования, предъявляемые Правилом

(стандартом) аудиторской

деятельности «Документирование аудита».

Требуется:

Спроектировать

рабочий документ аудитора по результатам

проверки материального отчета предприятия.

В документе необходимо

предусмотреть:

-

возможность

быстрого нахождения записи; -

отражение

нарушений количественного и качественного

характера; -

рекомендации

по исправлению нарушений.

Решение:

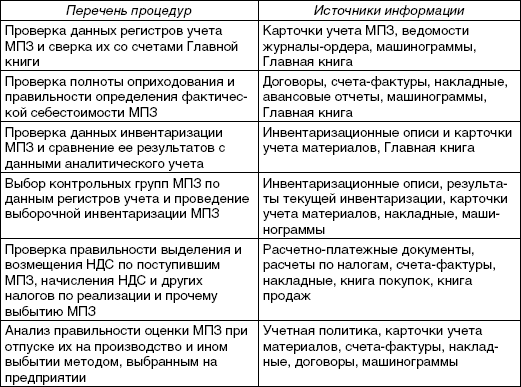

Ситуационная

задача 9

Учитывая

требования, предъявляемые Правилом

(стандартом) аудиторской

деятельности «Документирование аудита».

Требуется:

Спроектировать

рабочий документ аудитора по результатам

проверки

оформления первичных документов по

учету производственных

запасов.

В

ходе решения необходимо придерживаться

требований ситуационной

задачи 8.

Решение: