В организациях общепита или в тех, где предусмотрена собственная столовая, например, завод, школа, используют такой документ, как план-меню. Форму заполняет на каждый день заведующий производством либо другой сотрудник с аналогичными обязанностями. Разберемся, какую информацию необходимо в нее вносить.

ФАЙЛЫ

Скачать пустой бланк плана-меню по форме ОП-2 .xlsСкачать образец плана-меню по форме ОП-2 .xls

Общая информация

Данная унифицированная форма — ОП-2 — была утверждена постановлением Госкомстата от 25 декабря 1998 года №132. Как и другие аналогичные, она перестала быть обязательной с начала 2013 года (Инф. Минфина №ПЗ-10/2012). Организации получили право самостоятельно разрабатывать бланки документов. Но только нужно соблюдать правило: в собственные бланки требуется обязательно включать все необходимые реквизиты. Их список можно изучить в п. 2 ст. 9 ФЗ №402 (ФЗ «О бухгалтерском учете»). А также следует зафиксировать применение самостоятельно разработанных форм в учетной политике компании.

Несмотря на такую свободу действий, некоторые организации предпочитают использовать в работе унифицированные формы. Они привычны работникам со стажем и проверяющим организациям, к тому же точно содержат все необходимые реквизиты.

Как уже было сказано, форма ОП-2 заполняется ежедневно. Ее задача — зафиксировать все блюда, которые нужно приготовить, и на основании этого уже составляют требование в кладовую. Также, основываясь, на этом документе, бухгалтер формирует калькуляцию и выявляет розничные цены на обозначенные в нем блюда. И еще одна функция — помочь в формировании меню торгового зала с указанием наименования блюд, цены и массы.

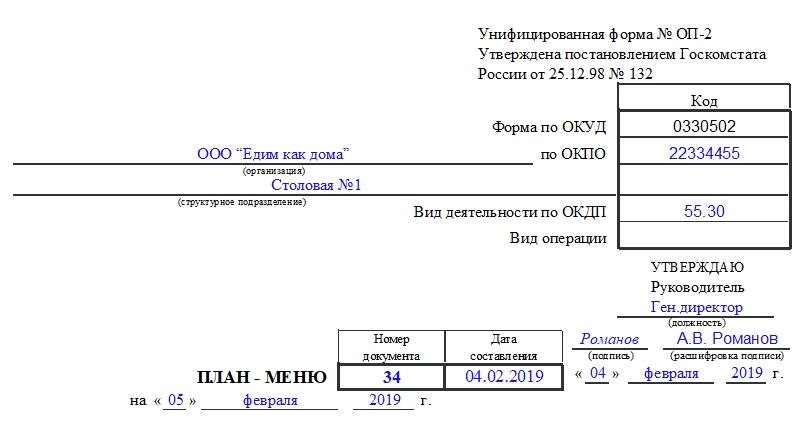

Важно! План-меню заведующий производством должен формировать для следующего дня, когда планируется приготовление этих блюд, не позже 3 часов дня. Затем руководитель должен данный документ утвердить.

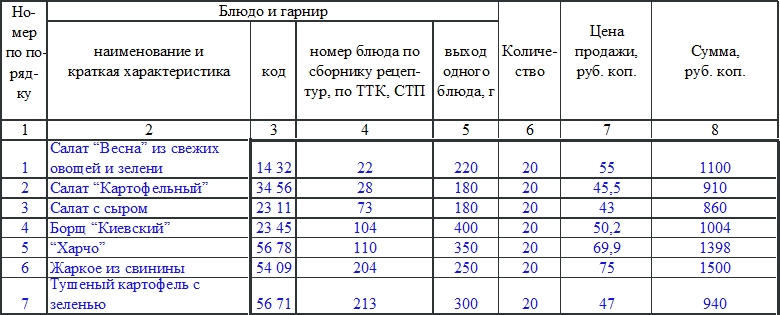

Блюда в нем нужно перечислять в особом порядке: сначала — закуски, далее — первые и вторые блюда, далее напитки, комплексные обеды и т.п.

Заполняем план-меню

Форма состоит из шапки и основной части. В шапке указывают наименование организации общественного питания и ее структурного подразделения, код ОКПО, вид деятельности хозяйствующего субъекта, вид операции, номер и дату составления документа, дату, на которую утверждают меню.

Кроме того, в шапке присутствует гриф «Утверждаю» для главы организации или его доверенного лица. Здесь он указывает свою должность, ставит подпись и дату для утверждения плана-меню.

Основная часть бумаги представляет собой таблицу с такими графами (номер пункта списка соответствует номеру графы):

- Порядковый номер записи.

- Название блюда и его краткая характеристика.

- Код блюда.

- № блюда согласно сборнику рецептов, который принят в компании, ТУ, ТТК или СТП.

- Масса одного блюда в граммах.

- Количество штук одного блюда.

- Цена продажи блюда в рублях и копейках.

- Сумма продажи блюда в рублях и копейках.

В конце таблицы нужно обязательно указать общую сумму по всем блюдам. Подписывает документ заведующий производством.

Если строк в бланке меньше, чем планируемых блюд, то их нужно будет добавить в любом необходимом количестве.

К сведению! План-меню составляют в одном экземпляре.

Форма ОП-2 — унифицированный документ, представляющий собой плановое меню и используемый ежедневно в компаниях, работающих в сфере общепита, либо на предприятиях, организующих питание для собственных сотрудников. В чем специфика этой формы и где ее найти?

Что представляет собой документ ОП-2

По форме ОП-2, введенной в деловой оборот Госкомстатом РФ постановлением от 25.12.1998 № 132, составляют, как правило ежедневно, плановое меню из тех блюд, которые предприятие общепита собирается реализовывать либо использовать в процессе организации питания своих сотрудников. Причем основным профилем такого предприятия необязательно должен быть общепит. Это может быть, например, школа.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О документе, которым оформляют закупки сельхозпродукции у населения (в т. ч. для целей общепита), читайте в материале «Унифицированная форма № ОП-5 — закупочный акт».

Каковы особенности структуры и заполнения документа

План-меню формируется заблаговременно – до того, как перечисленные в нем блюда начинают готовиться. В его графах указывают:

- название и краткое описание блюда;

- номер блюда в соответствии с используемым сборником рецептов или техническими условиями;

- объемы выхода блюд;

- количество порций;

- отпускная цена каждого блюда;

- сумма выручки за все реализованные блюда.

Перечень блюд формируется в определенной последовательности: от закусок к первым, вторым блюдам, напиткам и комплексным обедам.

Форма ОП-2 создается в 1 экземпляре, подписывается заведующим производством и заверяется директором организации.

Какие нюансы учесть при составлении план-меню, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

О том, как формируется отпускная (продажная) цена блюда, читайте в статье «Унифицированная форма № ОП-1 — калькуляционная карточка».

Где можно скачать форму ОП-2

Загрузить бланк документа ОП-2, который соответствует формату, утвержденному Госкомстатом РФ, вы можете на нашем портале.

Скачать форму ОП-2

Кроме того, в вашем распоряжении — заполненный образец соответствующего документа.

Скачать образец ОП-2

Итоги

Форма ОП-2 представляет собой плановое меню и может использоваться как теми фирмами, которые осуществляют приготовление блюд с целью продажи, так и теми предприятиями, которые организуют питание для собственных сотрудников (либо посетителей). В ней фиксируются ключевые учетные параметры блюд, такие как количество порций, отпускная цена блюда, а также сумма выручки.

План-меню

составляется заведующим производством

накануне планируемого дня (не позднее

15 час.) утверждается директором

предприятия.

Меню

представляет перечень блюд, записанных

в определенном порядке с указанием

выхода блюд, гарнира, основного продукта

и цены.

При

составлении плана-меню учитывается

следующие факторы: примерный ассортимент

выпускаемой продукции, рекомендованный

для предприятия в зависимости от его

типа и класса, потребительский спрос,

наличие сырья, квалификации работников,

оснащенность технологическим

оборудованием, трудоемкость блюд.

Примерный ассортимент блюд (ассортиментный

минимум)- это определенное количество

наименований холодных и горячих блюд,

напитков характерных для различных

предприятий общественного питания.

Утверждая план-меню, директор и заведующая

производством несут ответственность

за то, чтобы блюда, включаемые в меню,

были в продаже в течение всего дня

торговли предприятия.

При составлении меню придерживаются

определенных правил распоряжения

закусок и блюд:

Холодные

блюда и закуски:

Рыбная

гастрономия

Холодные

рыбные блюда

Салаты

и винегреты

Холодные

блюда из мяса

Холодные

блюда из птицы

Молочнокислые

продукты

Горячие

закуски:

Рыбные,

мясные

Из

домашней птицы и дичи (Жюльены)

Овощные

Грибные

Яичные

Супы:

Прозрачные

Заправочные

Пюреобразные

Молочные

Холодные

Сладкие

Вторые

блюда:

Рыбные

(отварные, припущенные, жареные,

запеченные)

Мясные

(отварные, жареные, тушеные)

Блюда

из домашней птицы и дичи

Блюда

из котлетной массы

Блюда

из субпродуктов

Блюда

из овощей, круп, бобовых, макаронных и

мучных изделий

Блюда

из яиц и творога

Сладкие

блюда (горячие,

холодные)

Горячие

напитки

Холодные

напитки собственного производства

Мучные

кулинарные и кондитерские изделия

2.4. Составление плана-меню.

Форма

плана-меню.

Утверждаю:

Директор

(название

предприятия)

Ресторан

«Круча»

_______________

План-меню

На

9 Декабря 2015 г.

Табл.№

|

№ по |

Наименование |

Выход |

Количество |

|

Фирменное |

|||

|

ТТК |

Садж |

160/80/45 |

889 |

|

ТТК |

Чанахи |

1/170 |

890 |

|

Холодные |

|||

|

ТТК |

Яйцо |

1/150 |

116 |

|

ТТК |

Язык |

1/150 |

117 |

|

ТТК |

Цезарь |

1/100 |

116 |

|

ТТК |

Крабы |

1/150 |

117 |

|

ТТК |

Омлетный |

1/150 |

116 |

|

ТТК |

Греческий |

1/150 |

117 |

|

ТТК |

Салат |

1/200 |

117 |

|

ТТК |

Мясо |

1/150 |

116 |

|

ТТК |

Студень |

1/150 |

117 |

|

ТТК |

Ассорти |

1/180 |

116 |

|

ТТК |

Канапе |

1/150 |

116 |

|

ТТК |

Закуска |

1/200 |

117 |

|

ТТК |

Помидоры |

1/150 |

116 |

|

Горячие |

|||

|

ТТК |

Креветки |

1/150 |

444 |

|

ТТК |

Жульен |

1/120 |

445 |

|

ТТК |

Баклажаны |

1/120 |

444 |

|

ТТК |

Куриная |

1/100 |

445 |

|

Супы |

|||

|

ТТК |

Суп |

1/250 |

178 |

|

ТТК |

Суп |

1/250 |

178 |

|

ТТК |

Суп-пюре |

1/250 |

178 |

|

116 |

Борщ |

1/250 |

178 |

|

157 |

Солянка |

1/250 |

178 |

|

Вторые |

|||

|

ТТК |

Рыба |

1/200 |

148 |

|

ТТК |

Солянка |

1/200 |

148 |

|

ТТК |

Рыба |

1/200 |

148 |

|

ТТК |

Рыба |

1/200 |

148 |

|

ТТК |

Азу |

1/200 |

148 |

|

ТТК |

Стейк |

1/200 |

148 |

|

598 |

Бефстроганов |

1/200 |

148 |

|

ТТК |

Телятина |

1/200 |

148 |

|

ТТК |

Котлеты |

1/200 |

148 |

|

ТТК |

Кролик |

1/200 |

148 |

|

ТТК |

Чахохбили |

1/200 |

148 |

|

ТТК |

Утка |

1/200 |

148 |

|

Гарниры |

|||

|

ТТК |

Овощи |

1/150 |

355 |

|

ТТК |

Картофель |

1/150 |

355 |

|

748 |

Рис |

1/150 |

355 |

|

323 |

Картофель |

1/150 |

355 |

|

ТТК |

Гречка |

1/150 |

355 |

|

Сладкие |

|||

|

ТТК |

Тирамису |

1/150 |

63 |

|

ТТК |

Желе |

1/150 |

63 |

|

ТТК |

Виноград |

1/150 |

64 |

|

ТТК |

Яблоко |

1/150 |

63 |

|

ТТК |

Вишневый |

1/150 |

64 |

|

ТТК |

Карпаччо |

1/150 |

63 |

|

Горячие |

|||

|

ТТК |

Чай |

1/150 |

43 |

|

ТТК |

Сливки |

1/150 |

43 |

|

ТТК |

Какао |

1/150 |

43 |

|

ТТК |

Коктейль |

1/150 |

43 |

|

ТТК |

Кофе |

1/150 |

43 |

|

ТТК |

Чай |

150 |

43 |

|

ТТК |

Пунш |

150 |

43 |

|

ТТК |

Чай |

150 |

43 |

|

ТТК |

Кофе |

1/150 |

43 |

|

ТТК |

Глинтвейн |

1/150 |

43 |

|

Холодные |

|||

|

ТТК |

Чай |

265 |

|

|

ТТК |

Минеральная |

265 |

|

|

ТТК |

Сок |

265 |

|

|

ТТК |

Кока-кола |

265 |

|

|

ТТК |

Спрайт |

265 |

|

|

ТТК |

Морс |

265 |

|

|

ТТК |

Вафли |

150 |

79 |

|

ТТК |

Чизкейк |

150 |

80 |

|

ТТК |

Торт |

150 |

80 |

|

ТТК |

Апельсиновый |

150 |

80 |

|

ТТК |

Торт |

150 |

79 |

|

ТТК |

Торт |

150 |

80 |

|

ТТК |

Бисквитный |

150 |

79 |

|

ТТК |

Корж |

150 |

79 |

|

Хлеб |

|||

|

ТТК |

Ржаной |

||

|

ТТК |

Пшеничный |

Директор

: Новикова Анастасия

Зав.

Производством: Нилова Кристина

2.5.Расчет

потребности в сырье.

Расчет

потребности в сырье – важный этап

планирования работы производства,производится

на основании плана-меню и Сборника

рецептур блюд и кулинарных изделий.

На

основании расчета сырья для приготовления

блюд составляется требование на склад

для получения продуктов на производство.

Произведите

расчет потребности в продуктах для

организации выполнения производственной

программы в разрабатываемом цехе на

основании расчета оформите

требование-накладную на склад для

получения продуктов.

Табл.№5.Расчет

потребности в продуктах.(сырьевая

ведомость).

|

Продукты |

ТТК Рыба |

ТТК Солянка |

ТТК Рыба |

ТТК Рыба |

||||

|

1п |

148п |

1п |

148п |

1п |

148п |

1п |

148п |

|

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно. Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Содержание:

- Что необходимо для калькуляции

- Меню

- Технологическая карта

- Закупочные цены

- Как проводить подсчеты ручным способом

- Использование электронных таблиц и программ

- Основные этапы калькуляции

- Видео

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Меню

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг — 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг — 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг — 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски — 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Перед открытием ресторана или кафе предпринимателю нужно разобраться с тем, как делать калькуляцию в общепите: для начинающих эта задача может оказаться сложной. Используют несколько методов расчета, выбор зависит от типа заведения и ценовой политики. Задачу существенно упрощает применение специализированных компьютерных программ.

Образец калькуляции блюда.

Образец калькуляции блюда.

Что такое калькуляция в общепите

В общественном питании под калькуляцией понимают определение стоимости готовых блюд.

Нужна методика, позволяющая рассчитать цены с высокой точностью, иначе возможны такие последствия:

- При заниженной стоимости – падение маржинальности продукции или даже ее уход в минус (предприятие становится убыточным).

- При завышенной – утрата заведением конкурентоспособности, отток клиентов.

Необходимые материалы для калькуляции

Перед тем как рассчитать калькуляцию блюда, нужно подготовить исходные данные. Основных категорий – три.

Меню и ассортимент

Прежде всего нужно составить меню.

Это делают на этапе разработки бизнес-плана, т.к. перечень продукции определяет все прочие аспекты заведения:

- стиль интерьера;

- униформу обслуживающего персонала;

- организацию производственного участка.

Широкий ассортимент и обилие сложных блюд усложняют калькуляцию, поэтому меню рекомендуется разнообразить ровно в той степени, в какой этого требует характер заведения.

Если элитному ресторану не обойтись без многостраничного перечня изысканных кулинарных шедевров, то для столовой хватит нескольких позиций простой недорогой еды из повседневного рациона.

Технологическая карта

Технологическая карта – это документ, содержащий исчерпывающую информацию о кулинарном изделии. Порядок ее составления, ведения и хранения прописан в ГОСТ 31987-2012.

Приведенным требованиям обязаны следовать все предприятия общепита с любой формой собственности, нарушителей штрафуют.

Есть 2 вида технологических карт:

- Простые. Заводятся на блюда, приготовленные по стандартным рецептам из утвержденных ГОСТами кулинарных справочников.

- Технико-технологические. Составляются для нестандартных изделий, не описанных в официальных источниках.

Первая разновидность содержит минимально необходимый объем сведений:

- состав готового продукта;

- рецепт;

- пищевую ценность (по желанию руководства).

К технико-технологическим картам предъявляют более высокие требования.

Кроме перечисленной выше информации, в них указывают:

- наименование организации, разработавшей карту;

- пошаговую инструкцию по приготовлению с подробной детализацией (вплоть до указания способа нарезки, длительности и температуры нагрева, пр.);

- требования к сырью и перечень документов, подтверждающих его безопасность;

- сроки и условия хранения;

- правила подачи и реализации;

- описание внешнего вида, вкуса и запаха;

- вес порции.

Простую карту для типового изделия заполняют по стандартному образцу. Технико-технологическую разрабатывает ответственное лицо и утверждает руководитель заведения.

Документы хранят в бумажном виде с живыми печатями и подписями, их наличие периодически проверяют контролеры.

Закупочные цены

Главная статья калькуляции, которая определяет себестоимость продукции. Сюда включают и расходы на транспортировку сырья.

Учет сырья и товаров

Чтобы не сталкиваться с нехваткой продуктов или, наоборот, необходимостью их утилизации по причине невостребованности, нужно научиться грамотно вести учет. Источником данных для него выступают приходные накладные.

Вручную учет ведут только в небольших заведениях. Средние и крупные предприятия, а также сети автоматизируют процесс с помощью специального ПО.

Им удобнее работать с электронными накладными, т.к. данные с них заносятся в базу одним нажатием клавиши.

Готовые блюда от поставщика

В меню предприятий общепита часто присутствуют кулинарные изделия от других поставщиков – напитки в бутылках, порционное мороженое, пицца, пирожки и т.д. Сведения о них заносят в базу, а при продаже система автоматического учета производит списание по данным кассового аппарата.

Текущее количество по каждой позиции отображается в:

- карточке товара;

- общем перечне;

- отчете об остатках.

Некондиционный продукт (например, испортившийся или потерявший товарный вид бутерброд) подлежит списанию с оформлением соответствующего акта. Аналогично учитывают расход товаров на цеховое питание.

Блюда в заведении

Для продукции, производимой на месте, требуется двойной учет:

- Готовых изделий – чтобы своевременно отдавать заказы на кухню.

- Ингредиентов – чтобы вовремя пополнять их запас.

После приготовления очередной партии изделий оформляют Акт производства и сведения о продукции заносят в базу. Одновременно списывают использованные ингредиенты. В момент продажи изделия его снимают с баланса, а сырье – нет, т.к. оно уже учтено.

Готовые блюда и его ингредиенты требуют двойного учета.

Готовые блюда и его ингредиенты требуют двойного учета.

Ингредиенты для блюд и коктейлей

Отдельный учет сырья нужен по той причине, что некоторые его виды используют для приготовления нескольких наименований продукции. Такие ингредиенты расходуются быстрее, и их нужно заказывать у поставщика чаще и в большем количестве.

Для калькуляции нужна стоимость сырья в пересчете на 1 кг.

Для этого формируют таблицу из таких столбцов:

- Наименование продукта.

- Вес упаковки, кг.

- Цена за упаковку.

- Стоимость 1 кг продукта.

Так поступают по той причине, что вес упаковки часто отличается от стандартного круглого значения. Например, некоторые производители выпускают молоко в пакетах массой 900 или даже 850 г, встречаются банки с соусом на 430 г вместо 500 и т.д.

Полуфабрикаты и заготовки

Полуфабрикатами называют продукты, прошедшие обработку, но еще не ставшие готовым блюдом. Например, отваренная лапша.

Для калькуляции нужен учет полуфабрикатов, т.к. обработка продуктов влияет на их стоимость.

Пример для партии моркови по цене 1000 руб.:

|

Операция по обработке |

Итоговый вес, кг |

Стоимость за 1 кг, руб. |

|

Покупка |

10 |

100 |

|

Мойка |

9,7 |

103,93 |

|

Чистка |

9 |

111,11 |

|

Обрезка верхушки |

8 |

125 |

Без учета потерь правильно рассчитать себестоимость продукции не получится, в результате предприниматель потеряет деньги.

Информация о нормах отходов содержится в справочниках. Но специалисты рекомендуют в каждом отдельном случае оценивать фактические потери опытным путем.

Дело в том, что характеристики продуктов в разных поставках отличаются. Та же морковь может быть грязной или чистой, с толстой кожурой или тонкой и т.д.

Тепловую обработку (например, жарку мяса для начинки пирожков) тоже учитывают для калькуляции, т.к. она приводит к уменьшению массы продукта (ужарке).

Методы калькуляции – в чем суть

Калькуляция – это сложный расчет. Нужно учесть не только стоимость сырья в закупке, но и производственные издержки, потери, прочие факторы. Это можно сделать несколькими способами. Выбор зависит от характера производственных процессов на предприятии.

Нормативный

Вариант для предприятий с массовым, серийным или мелкосерийным производством.

Исчисление себестоимости опирается на нормы затрат, отходов и т.д., обновляемые в начале каждого календарного месяца.

В случае отклонения фактической себестоимости от плановой перерасход или экономию средств записывают в статьи прочих расходов и доходов.

Позаказный

Метод для мелкосерийного и индивидуального производств с небольшой номенклатурой товаров и услуг, где расходы на изготовление продукции учитывают по отдельным заказам. Каждому из них присваивают неповторимый номер (код).

Для определения затрат заводят аналитический счет. В нем проставляют код открытого заказа и перечисляют расходы на его изготовление.

Только некоторые предприятия общепита могут использовать позаказный метод. Процесс распределения расходов между большим количеством заказов посетителей требует существенных затрат труда, сбор и предоставление такой информации могут оказаться неоправданно дорогими.

Схема позаказного метода калькуляции.

Схема позаказного метода калькуляции.

Попередельный

Метод для предприятий, где сырье в ходе производства проходит ряд переделов или где из одного его вида получают разные готовые блюда. Это заведения общепита, в составе которых имеются цеха по производству, например, полуфабрикатов, кондитерских изделий и т.д.

Попередельный способ калькуляции делится на 2 вида:

- Полуфабрикатный. Рассчитывают затраты по каждому переделу: суммируют себестоимость предыдущего этапа и затраты на текущий.

- Бесполуфабрикатный. Учитывают затраты на каждый передел, не включая в расчет себестоимость предыдущего.

Итоговую стоимость готового изделия рассчитывают как:

- в первом случае – стоимость последнего передела;

- во втором – сумму затрат по всем переделам.

Попроцессный

Вариант для предприятий с такими особенностями:

- ограниченным количеством и однородным качеством выпускаемой продукции;

- отсутствием незавершенного производства и запаса готовых изделий;

- однородными статьями калькуляции;

- малой продолжительностью и простотой технологического цикла.

Это газо-, нефте- и горнодобывающие компании, заводы по изготовлению муки, цемента, пластмасс, метизов, электроэнергии и т.д. Предприятия общественного питания в данную сферу не входят.

В попроцессном методе производственные затраты учитывают по каждому процессу или стадии производства.

Элементы документа о калькуляции

Расчет себестоимости блюда отображают в калькуляционной карте, составленной по форме ОП-1. Ее структура унифицирована и установлена Постановлением №132 Госкомстата РФ.

Вводными элементами являются:

- наименование предприятия общепита и структурное подразделение, если карта создана в филиале сети;

- вид деятельности по ОКПД;

- номер блюда в соответствии со сборником рецептов;

- вид операции.

Вводные данные на бланке калькуляции.

Вводные данные на бланке калькуляции.

Рецептурные ингредиенты отображают в виде таблицы на одной стороне листа. Если она длинная, продолжение печатают не на обороте, а на новой странице.

Графы таблицы:

- регистрационный номер карты и дата ее составления;

- сроки и порядок утверждения расчетов;

- наименования ингредиентов изделия и их коды;

- нормы использования продукта на 10, 50 или 100 порций;

- затраты на каждый компонент;

- стоимость готового блюда.

В конце приводят итоговый баланс с указанием следующих сведений:

- себестоимости продуктов;

- наценки;

- розничной стоимости;

- веса кулинарного изделия.

Документ подписывают:

- заведующий производством;

- составитель карты;

- руководитель предприятия.

Перечень статей калькуляции

Все расходы принято сводить в несколько статей:

- Исходное сырье.

- Топливо и энергия для производства.

- Заработная плата персоналу.

- Страховые взносы.

- Общепроизводственные расходы.

- Общехозяйственные затраты.

- Прочие отчисления.

- Коммерческие расходы.

Первые 7 статей представляют собой затраты на производство. Их суммарная величина равна производственной себестоимости готовой продукции.

К п. 8 относятся расходы на реализацию изделий – рекламу, хранение, упаковку, доставку и пр.

Сумму производственных и коммерческих расходов называют полной себестоимостью.

Расходы в калькуляции

По способу включения в цену продукции затраты делятся на 4 вида. Для каждого из них принят свой способ учета.

Прямые и косвенные

Прямыми называют затраты, имеющие непосредственное отношение к производственному процессу.

К ним относят:

- стоимость продуктов;

- оплату труда поваров.

Косвенные затраты прямого отношения к производству не имеют.

Например, к ним относятся:

- расходы на покупку вспомогательных материалов;

- оплата труда наладчиков, ремонтников;

- отпускные;

- компенсацию за сверхурочную работу и простой;

- затраты на содержание оборудования и зданий;

- оплату страховки.

Косвенные траты собирают на отдельном счете и по итогам месяца распределяют по видам продукции в соответствии с установленными процентами или коэффициентами.

Условно-постоянные и условно-переменные

Условно-постоянными называют расходы, мало зависящие от объемов выпускаемой продукции. Например, к ним относят общепроизводственные и общехозяйственные затраты.

Условно-переменные расходы находятся в прямой зависимости от объема выпускаемой продукции. Сюда можно отнести, например, траты на покупку сырья.

Из-за устойчивой тенденции к удорожанию всех товаров и услуг условно-постоянные расходы тоже возрастают. В большинстве случаев это происходит ступенчато (скачкообразно).

Способы расчета продажной цены

Для расчета окончательной стоимости к сумме затрат прибавляют торговую наценку. Ее определяют разными способами, выбор зависит от типа заведения.

В кафе, пиццериях и столовых, где траты на сырье составляют большую часть расходов, применяют традиционный метод. Он предполагает калькуляцию по форме ОП-1.

Метод делится на 2 подвида:

- Производственный. Ингредиенты калькулируют по закупочной стоимости, затем к итоговой цене порции прибавляют наценку и НДС. Этот метод применяют предприятия, поставляющие одинаковые блюда с разной маржей. Например, кухня делает по одному рецепту первое для столовой и ресторана.

- Торговый. В этом варианте для каждого компонента рассчитывают конечную стоимость, затем их суммируют. Метод удобен при единой наценке на всю продукцию.

Калькуляция по форме ОП-1.

Калькуляция по форме ОП-1.

Рыночный способ

Более гибкий рыночный метод применяют в ресторанах. Здесь конечная цена зависит не столько от себестоимости, сколько от других факторов:

- востребованности блюда;

- его статусности;

- ценовой политики конкурентов;

- платежеспособности целевой аудитории.

Например, ходовые позиции, играющие главную роль в привлечении клиентов, отпускают с минимальной маржей, тогда как для сопутствующих кулинарных изделий она может быть в несколько раз выше.

Омаров и другую подобную еду, традиционно считающуюся элитной, продают дорого независимо от себестоимости.

Рыночный метод предполагает сложный анализ экономической информации: оценку рентабельности всего меню и отдельных направлений, эффективности акций и других маркетинговых инструментов, уровня спроса на разные позиции. В таких условиях системы автоматизированного учета становятся незаменимыми.

Комбинированный способ

Применение рыночного метода затруднено из-за требования со стороны законодательства заводить калькуляционные карты.

Предприниматели действуют по следующей схеме:

- Заполняют документ, подсчитывая себестоимость блюда.

- Назначают цену продажи с учетом рыночных факторов.

- Вычисляют торговую наценку, вычитая из второго пункта первый, и указывают ее в специально отведенной графе.

Такой метод называют комбинированным.

Облачная система учета

Среди программных комплексов для автоматизации учета в общепите все более популярными становятся облачные сервисы.

Это объясняется следующими преимуществами:

- Клиенту не нужно приобретать компьютер с большой производительностью – он использует вычислительные мощности удаленного сервера.

- Отпадает необходимость в установке и обслуживании программы – она находится там же.

- Подключиться к системе можно из любой точки мира, где есть связь с сетью.

Учет НДС в калькуляции

Налог на добавленную стоимость учитывают 2 способами:

- Производственным. Стоимость ингредиентов прописывают в калькуляционной карте без НДС. Потом ее суммируют, к результату прибавляют наценку и на полученную величину считают налог.

- Торговым. В этом варианте НДС вносят в калькуляционную карту для каждого ингредиента.

Второй вариант применяют на предприятиях, торгующих с постоянной наценкой.

Составление калькуляционной карты

Для определения цены 1 блюда калькуляционную карту составляют из расчета стоимости сырья на 10, 50 или 100 порций. Затем результат делят на 10, 50 и 100 соответственно.

Состав ингредиентов подбирают по сборникам рецептур или технико-технологическим картам.

Для каждого из них в калькуляции записывают:

- наименование;

- нормативное количество;

- стоимость.

Если состав компонентов изменился или произошло их удорожание (удешевление), цену пересчитывают и указывают в следующей графе. В ее заголовке прописывают дату корректировки.

Изменения подтверждают своими подписями:

- составитель карты;

- заведующий производством;

- руководитель предприятия.

В соответствующий строках первой графы приводят расшифровку автографов.

В графе «Дата составления» прописывают дату последней записи в карту.

Пример составления калькуляционной карты.

Пример составления калькуляционной карты.

Лучшие программы для вычислений

Специализированные программные комплексы существенно упрощают определение конечной стоимости, процесс создания и ведения калькуляционных карт, учет прихода и остатков. Некоторые из них стали особенно популярными, что объясняется выгодным сочетанием цены, надежности и функциональности.

«Калькуляция изделий»

Приложение для ПК и ноутбуков.

Функциональные возможности:

- расчет стоимости блюд;

- учет штучных ингредиентов и полуфабрикатов;

- создание калькуляционной карты;

- подготовка отчетов.

Доступно несколько методов калькуляции, позиции в бланках можно менять местами.

«Финансы Excel»

Специальная версия популярного табличного редактора от Microsoft. Добавлены функции для подсчета стоимости продуктов и формирования отчетов по правилам, предусмотренным отечественным законодательством.

Доступен автоматический режим калькуляции со следующими возможностями:

- базой из 2000 ресурсов;

- максимальным числом строк в спецификации – 5000;

- вложенностью спецификаций – до 4.

В Excel можно строить таблицы с взаимосвязанными ячейками. При изменении параметра в одной из них автоматически пересчитываются значения в других. Настроив взаимосвязи в одной строке, их можно одним движением распространить на все остальные.

«Бизнес.Ру»

Многофункциональное облачное решение для управления бизнес-процессами на предприятиях любой направленности. Прежнее название – «Класс365».

Предусмотрены следующие возможности:

- автоматическое ведение учета и документации;

- расчет себестоимости продукции;

- оценка выручки и рентабельности;

- создание новых отчетов по API и работа со старыми любого срока давности;

- база клиентов;

- рассылка СМС и электронных сообщений;

- управление заказами;

- продуктовый каталог;

- встроенная CRM-система (взаимоотношения с клиентами);

- программа для кассы.

Сервис включает в себя средства управления розницей и интернет-магазинами. Есть системы лояльности и мониторинг эффективности персонала. В CRM-модуле имеется воронка продаж и другие маркетинговые инструменты.

«Мини-Кулинария»

Сокращенная версия знаменитого многофункционального программного комплекса. Поставляется бесплатно, поэтому стала одной из самых популярных.

Интерфейс прост и удобен. В начале работы вводят данные о компании, для чего нужно войти в пункт меню «Сервис» и выбрать строку «Реквизиты предприятия».

Далее можно потренироваться. Для этого в программе имеется учебная база данных – справочники кулинарных блюд и изделий, сырья, базы рецептов (настоящих) и калькуляционных карточек. Вся информация достоверна, сведения взяты из нормативной литературы.

Когда навыки получены, учебную базу удаляют. Для этого выбирают пункты меню «Сервис» → «Полная очистка базы данных».

После этого нужно создать свои справочники. Начинают с формирования базы сырья, затем на его основе набирают рецепты.

Виды сырья, уже используемые в каких-то блюдах, программа подсвечивает синим – их нельзя удалять. Еще не задействованные позиции прописаны красным.

Карту заполняют в таком порядке:

- В справочнике изделий выбирают нужную позицию.

- В базе сырья выбирают продукты, из которых состоит изделие.

- Прописывают количество каждого из них.

Программа берет цену продуктов из справочника сырья и автоматически вычисляет стоимость порции.

В базе можно указать и предельный период реализации каждого компонента. Тогда программа будет предупреждать об истечении срока годности партии.

Также в «Мини-Кулинарии» есть функция оформления наряд-заказа для кухни. В нем перечисляют изделия, которые нужно сделать, и их количество.

После нажатия кнопки «Печать» система автоматически готовит еще 2 документа – итог по сырью и по продукции. Можно вывести их на принтер вместе с наряд-заказом или отказаться от распечатки.

Программа «Мини-Кулинария» имеет удобный интерфейс.

Программа «Мини-Кулинария» имеет удобный интерфейс.

«Ценовой калькулятор»

Еще одна несложная бесплатная программа.

Набор функций:

- организация закупок;

- администрирование виртуального склада (оприходование, списание, просмотр наличных продуктов);

- калькуляция себестоимости;

- расчет наценки и анализ рентабельности.

Приложение подойдет небольшим предприятиям общественного питания.

Онлайн-калькуляторы

Калькуляторы для определения стоимости блюд размещены на многих сайтах, посвященных кулинарии:

- komplemir.by;

- your-cake.ru;

- salat-olive.ru.

Большинство подобных сервисов способны определить только стоимость, функция формирование калькуляционной и технологической карт недоступна.

Готовые примеры калькуляции блюд в общепите

Для наглядности рассмотрен пример подсчета себестоимости котлеты по-киевски весом примерно 340 г.

Данные сведены в таблицу:

|

Ингредиент |

Цена за 1 кг, руб. |

Количество на 50 изделий, г |

Среднее количество на 1 изделие, г |

Стоимость сырья на 1 котлету, руб. |

|

Куриное филе |

180 |

4473 |

89,46 |

16,1 |

|

Яйцо куриное |

120 |

490,5 |

9,81 |

1,18 |

|

Сливочное масло |

240 |

2100 |

42 |

10,08 |

|

Хлеб (сорт муки – высший) |

60 |

1332 |

26,64 |

1,60 |

|

Жир кулинарный |

80 |

781,5 |

15,63 |

1,25 |

|

Гарнир картофельный (бобовый) |

50 |

7812 |

156,24 |

7,81 |

Себестоимость 1 котлеты составляет 38,02 руб.

Аналогично калькулируют все остальные блюда, включая напитки и десерты.