Продолжаем искать пути сокращения затрат. Во второй части статьи расскажем, где можно ужаться в тратах на транспорт, запасы, маркетинг и связь. А еще посмотрим, как составить план мероприятий по урезанию расходов и как посчитать эффективность от таких нововведений.

Этап 2. Выбираем направления для оптимизации затрат

Про варианты урезания трат на персонал, производство, на содержание помещений и оборудования читайте в статье «Сокращение затрат: анализируем текущие, определяем завышенные, урезаем возможные». В этом материале разберемся с еще шестью направлениями:

- транспорт;

- запасы и складское хранение;

- поставщики и покупатели;

- маркетинговые мероприятия;

- банковское обслуживание;

- связь.

Напомним, что задача этого этапа – узнать, какие траты и как можно сократить. Из перечисленного выбирайте те направления, которые получится реализовать в вашей компании. Выбранное станет основой плана оптимизации затрат.

Транспорт

На схеме показали три популярных направления по минимизации трат на транспорт.

Давайте подробнее остановимся на каждом.

Первое. Оптимизируйте автопарк компании.

Вот конкретные решения, которые помогут в этом:

- сохраните служебные автомобили только для сотрудников с разъездным характером работы;

- планируйте автопарк так, чтобы в нем были машины одной марки с одинаковым объемом двигателя. За счет этого сэкономите на запчастях и ремонте;

- продайте или сдайте в аренду транспорт, который простаивает. Арендаторами могут стать в том числе ваши работники. Предложите им арендовать авто за символическую плату, но с условием, что они будут сами оплачивать ГСМ, ремонт и страховку;

- сравните собственные траты компании на содержание автопарка и ценовые предложения автотранспортных предприятий. Возможно, дешевле передать процессы транспортировки на аутсорсинг.

Второе. Сократите траты на ГСМ, техобслуживание и страховку автомобилей.

Среди способов этого направления наиболее популярны такие:

- установите нормы расхода ГСМ и запчастей. Причем нормы топлива и смазочных материалов не нужно придумывать самим. Воспользуйтесь готовыми значениями из распоряжения Минтранса России от 14.03.2008 г. № АМ-23-р. Этот документ обязателен для транспортных предприятий, но никто не запрещает пользоваться им в организациях с иными видами деятельности;

- откажитесь от покупки бензина на заправочных станциях. Вместо этого заключите договор с какой-нибудь топливной компаний. Как правило, цена за литр топлива в таких организациях ниже, а за покупку свыше определенного объема предоставляются скидки;

- перезаключите договор на страховку авто на более выгодных условиях. Для этого проанализируйте доступные предложения страховых компаний и выберите то, что дешевле;

- найдите сервисный центр, где обслуживание автомобилей обойдется в меньшую сумму. Сравнивайте стоимость ремонта и ТО не только в компаниях своего региона, но и в организациях из соседних субъектов РФ.

Третье. Снизьте расходы на доставку товаров и материалов до покупателей.

В этом направлении речь пойдет про то, как удешевить доставку ваших товаров до покупателей. Вот что можно сделать:

- исключите холостые пробеги и неполную загрузку транспорта. Для этого внедрите систему маршрутизации транспортных потоков и используйте IT-решения, помогающие строить эффективные маршруты и правильно загружать транспорт при перевозке крупногабаритных грузов. Эксперты утверждают, что только на этом можно сэкономить от 40 до 80% от стоимости транспортировки;

- создайте распределительный логистический центр, если перевозите много грузов в соседние регионы;

- сократите потери и порчу товара при транспортировке. Часто решение лежит в плоскости все той же оптимальной загрузки автомобиля, а еще надежной тары и тщательного закрепления груза.

Запасы и складское хранение

Запасы – это составная категория. В нее попадают материалы, товары, готовая продукция. Значит, оптимизация затрат здесь затрагивает одновременно две сферы: закупки и продажи. Все вместе обобщается в шесть направлений, которые показали на схеме.

Первое. Сократите номенклатуру закупаемых материалов.

Речь идет о ситуациях, когда ассортимент выпускаемой продукции и техпроцесс не менялись, а номенклатура материалов разрастается. У такого события есть важный минус: невозможность получить скидку за покупку большого объема материалов одного вида.

Проанализируйте, с какой целью приобретаются несколько разновидностей однотипных материалов и нельзя ли покупать что-то одно. Если производство не пострадает, тогда остановитесь на ассортиментной позиции, которая окажется дешевле с учетом скидок поставщика за объем партии.

Второе. Планируйте закупки материалов, учитывая разные факторы.

При планировании закупок пóмните: скидка за объем хороша, но иногда выгоду от нее с лихвой перекрывают траты на складское хранение огромного количества запасов, приобретенных впрок. Такие траты окажутся тем больше, чем дольше длится этот «впрок». Поэтому найдите разумный баланс между двумя крайностями:

- покупка материалов ограниченными партиями и только по мере производственной необходимости с целью избежать затаривания складов;

- покупка материалов огромными объемами с целью получить максимальную скидку от поставщика.

В первом случае ваша компания теряет возможность сэкономить на цене материалов, а значит, на себестоимости готовой продукции. Во втором – раздувает траты на хранение.

Найти «золотую» середину помогут следующие действия:

- вычислите среднедневные затраты на складское хранение единицы материала каждого вида;

- умножьте полученное значение на средний остаток в натуральной величине по все тем же материалам каждого вида, а также на средний период их нахождения на складе до момента списания в производство;

- сравните то, что вышло, и ожидаемую скидку. Если траты окажутся выше скидки, тогда откажитесь от покупки большого объема.

К слову, период нахождения на складе можно посчитать по формуле продолжительности производственного цикла. Ищите ее в статье «Производственный, операционный и финансовый цикл: формулы, расчет и анализ» .

Третье. Избавьтесь от избыточных и неликвидных запасов.

Для этого сделайте вот что:

- посчитайте нормы хранения для материалов всех видов. Если они уже рассчитаны, тогда уточните их исходя из текущих объемов производства и сроков доставки. А затем следуйте им, планируя закупки. Это поможет не затаривать склады и одновременно не приведет к перебоям в производственном процессе;

- ежемесячно анализируйте остатки запасов и распродавайте их излишек и брак. Брак реализуйте за счет значительной уценки. А на излишки материалов ищите покупателей лишь в том случае, когда в ближайшие два-три месяца они точно не понадобятся в производстве. Но будьте избирательны: оставьте у себя те из них, что приобретены по выгодной цене или у иностранного поставщика;

- если у вас торговая компания, поищите способы прямых поставок товаров от производителей к покупателям, минуя ваш склад;

- если вы производственники, подумайте над тем, как распродавать излишки и брак в том числе в сфере B2C. Возможно, решением станет открытие розничного магазина на своей территории.

Четвертое. Уменьшите траты на хранение.

Вот какие решения могут помочь:

- разделите запасы по группам в зависимости от требований к условиям хранения. Выделите те, которые можно хранить на неотапливаемом складе или, наоборот, при температуре окружающей среды, а не в холодильнике. Перераспределите запасы между складами в соответствии с тем, что выявили. Этим сэкономите на стоимости отопления и электроэнергии, ведь часть складских помещений после перераспределения могут вообще освободиться;

- посчитайте выгоду от передачи запасов на хранение аутсорсинговой компании. Возможно, услуги аутсорсера обойдутся дешевле, чем плата за освещение и отопление своего склада, а еще за его охрану, уборку, дезинсекцию и т.п.;

- оптимизируйте вместимость склада и сдайте в аренду освободившиеся площади. Знатоки утверждают, что некоторые компании используют складские помещения лишь на 50%, а то и 70%.

Пятое. Сэкономьте на упаковке.

Считается, что траты на упаковку не должны превышать 3–5% от стоимости товара. Придерживайтесь этой нормы, когда будете анализировать текущую ситуацию и искать способы экономии. А они могут быть такими:

- применяйте возвратную тару, к примеру, стеклопосуду или многоразовые поддоны;

- удешевите упаковку за счет упрощения дизайна, использования меньшего количества краски, уменьшения толщины упаковочного материала или его замены на аналоги. В последнем случае обычно жесть меняют на картон, а стекло на пластик;

- сделайте разную упаковку для товаров из разных ценовых категорий. Те, что подешевле, упаковывайте попроще.

Шестое. Оптимизируйте затраты на спецодежду и средства индивидуальной защиты работников.

Тут два основных направления:

- поискать поставщика, который продает все это дешевле;

- заменить один вид спецодежды на другой – меньшей стоимости. Главное, не нарушайте законы, а поэтому для начала изучите что на что можно поменять. К примеру, допускается выдать вместо валенок кирзовые сапоги, а взамен рукавиц – перчатки.

Поставщики и покупатели

Если сказать совсем кратко, то по этому направлению будет так:

- ищем поставщиков с ценами подешевле и со скидками побольше;

- лимитируем бонусы покупателям и не допускаем, чтобы их дебиторка становилась безнадежной.

А если с подробностями, то выйдет пять мероприятий, которые показали на схеме и описали после нее.

Первое. Сократите стоимость закупаемых материалов или товаров.

Попробуйте внедрить что-то из следующего:

- попросите поставщиков о скидках. А если они и так их предоставляют, тогда попробуйте договориться об их большей величине. Конечно, сейчас всем нелегко, а скидка – это всегда потеря прибыли. Но если вы сотрудничаете давно и стали надежным партнером для своего продавца, то, возможно, он пойдет навстречу;

- поищите новых поставщиков с более низкими ценами. Если вы годами не меняете контрагентов, то, возможно, упускаете сотрудничество с организациями, предлагающими лучшие условия по стоимости, по предлагаемому ассортименту, по скорости доставки. Проанализируйте рынок, чтобы понять, не пора ли сменить поставщика;

- централизуйте закупки для всех подразделений, если в вашей компании есть филиалы или даже самостоятельные юрлица. К примеру, приобретайте канцтовары большой партией у одного поставщика. Так одновременно достигнете трех целей: (1) получите скидку за объем покупки, (2) закроете потребность сотрудников в канцелярии, (3) сэкономите время снабженцев и бухгалтеров за счет сокращения документооборота;

- договоритесь о совместных закупках с другими компаниями, если собственные потребности в материалах невелики, а скидку за объем хочется. Да, придется потратить время на поиск желающих скооперироваться с вами, но оно окупится сниженной ценой приобретенных активов.

Второе. Работайте с поставщиками качественных продуктов.

Не сотрудничайте с продавцами, которые поставляют брак. Даже если у них привлекательная отпускная цена, вашей компании придется переплачивать позже.

Если вы торговая фирма, ваши потребители начнут возвращать некондицию, да еще разнесут по всему интернету, что с вами лучше не связываться. Если вы производители, то сами понимаете: из бракованного материала продукт-«конфетку» не сделаешь. А дальше пойдет все то же – возвраты от конечных потребителей, куча негатива в сети про вас и испорченная репутация надежного партнера. Ну или исправление брака в готовой продукции за ваш счет, в который ляжет закупка новой партии нормальных материалов.

Третье. Исключите сговор сотрудников с поставщиками и внутреннее воровство.

Иногда высокая цена на материалы – это не только тяжелые реалии рынка, но и сговор менеджеров компании с поставщиком. А еще значимыми оказываются потери из-за кражи запасов снабженцами, кладовщиками, производственниками.

Вот интересные цифры от экспертов на этот счет:

- 12,8 млн долл. США российские компании теряют на внутреннем воровстве;

- в 60% хищений повинен высший менеджмент, еще в 26% – менеджеры средней руки, оставшиеся 14% приходятся на рядовых сотрудников;

- 80% крупных мошенничеств совершаются с участием главбуха.

А это минимум контрольных действий, которые помогут найти и обезвредить нечистых на руку сотрудников:

- проведение внеплановых инвентаризаций, причем независимыми специалистами аутсорсинговой компании для пущей беспристрастности процесса;

- периодическое сравнение закупочных цен из договоров поставки со средними по рынку.

Четвертое. Оптимизируйте скидки покупателям.

Проанализируйте применяемую систему формирования отпускной цены с учетом скидок, чтобы понять, не работаете ли вы себе в убыток. А еще убедитесь, что условия получения бонусов действительно соблюдаются. К примеру, вы скидываете с цены за объем продаж, а ваш покупатель обязуется до конца года приобрести товаров на 5 млн руб. Но в действительности он до этой суммы не дотягивает, при том, что обещанную вами скидку все равно получает. Сами понимаете, такого быть не должно.

Чтобы ничего не упускать в процессе работы с покупателями, специалисты советуют:

- разработать кредитную политику. В ней прописать кому и за что полагаются скидки. Причем покупателей стоит ранжировать в зависимости от значимости для вашего бизнеса, от их финансового положения и платежной дисциплины;

- в принципе пересмотреть подход к предоставляемым бонусам. Возможно, есть смысл оставить только скидки за предоплату.

К слову, в статье «Управление дебиторской задолженностью: как отслеживать своевременность погашения и как истребовать просрочку» есть пример кредитной политики.

Пятое. Работайте с просроченными клиентскими долгами.

Просроченная дебиторка рискует стать безнадежной. То есть такой, которую вернуть в оборот не получится. Для компании-продавца это означает недополучение денег и уменьшение прибыли. Прибыль уменьшится, так как безнадежные долги списываются на расходы, а они сокращают финансовый результат.

Что делать, чтобы не терять в деньгах и прибыли? Работать с дебиторами. Причем начинать такую работу еще до заключения договора на этапе предварительного знакомства с бизнесом потенциального партнера. Это даст понимание, а стоит ли связываться с тем, у кого и так долгов, как шелков.

На нашем сайте есть несколько статей, которые помогут разобраться с анализом дебиторки и управлением ею:

- Экспресс-анализ финансового состояния предприятия: как провести диагностику по пяти показателям;

- Как компании грамотно управлять дебиторской задолженностью;

- Управление дебиторской задолженностью: как отслеживать своевременность погашения и как истребовать просрочку;

- Анализ дебиторской и кредиторской задолженности.

Маркетинговые мероприятия

Резонно, что маркетинг должен себя оправдывать. Очевидно, что рекламные кампании обязаны быть дешевле продаж, которые за ними следуют. Понятно, что канал каналу рознь и нет смысла вкладывать деньги в тот из них, где не обитает ваша целевая аудитория.

С другой стороны, бездумно экономить на продвижении бизнеса тоже неверно. Поэтому предлагаем тщательно проанализировать ваши траты на маркетинг и делимся двумя советами от тех, кто уже так делает.

Первое. Откажитесь от неэффективных каналов рекламы.

Для этого пусть маркетологи посчитают ROI по каждому рекламному направлению:

- таргет в соцсетях и ведение там страницы компании;

- наполнение Telegram-канала и покупка рекламы в нем;

- контекстная реклама в Яндекс;

- ведение сайта/блога и траты на seo-продвижение;

- участие в имиджевых выставках и отраслевых конференциях;

- билборды;

- реклама по ТВ и т.д.

Напомним, что ROI в маркетинге – это отношение прибыли или убытка от рекламной кампании к ее стоимости. Чтобы вычислить показатель, нужна качественная аналитика по каждому каналу рекламы, в том числе по:

- продажам с него;

- тратам на его поддержание и развитие.

По итогам расчетов выберите самые эффективные направления. С ними и работайте дальше.

Остальные либо оставьте вовсе, либо пересмотрите принципы работы. К примеру, грамотное seo-продвижение обычно всегда оправдывает себя особенно в долгосрочной перспективе. Но если у вас от него нет никакого толка, значит, ищите новые подходы, например, продвигайтесь по узкочастотным запросам или с привязкой к своему региону.

И еще два момента:

- эксперты уверяют, что если маркетологи не могут посчитать ROI по тратам на рекламу, тогда нужно серьезно задуматься: не бросаете ли вы деньги на ветер;

- пóмните, что привлечь нового покупателя обойдется раза в три дороже, чем продать что-то старому. Поэтому удерживайте тех, кто когда-то уже заплатил вам, программами лояльности, бесплатной доставкой, приоритетным оформлением заказа и т.п.

Второе. Сократите представительские траты.

Мы выделили траты на представительские мероприятия в отдельное направление, хотя, по сути, это та же реклама, только с особой спецификой.

Их отдачу тоже важно анализировать. И, возможно, придете к тому же выводу, что финансовый директор одной оптовой компании. Вот, что он понял: наибольшую маржу за прошлый год принесли покупатели, с которыми не было дорогостоящих встреч и переговоров, зато были гибкое ценообразование и дополнительные услуги по логистике грузов.

Банковское обслуживание

Стоимость банковского обслуживания в затратах крупного предприятия не столь значима. Но если придерживаться принципа «Курочка по зернышку клюет», то есть смысл и здесь поискать резервы экономии. Они сводятся к четырем направлениям.

Первое. Сократите количество банковских счетов.

Зачем нужны два расчетных счета, если все операции можно проводить через один? Если вы не можете ответить на этот вопрос, значит, пора провести ревизию банковских счетов. Оставьте тот, без которого точно не обойтись. Остальные закройте.

Второе. Пересмотрите используемые тарифы на расчетно-кассовое обслуживание.

Специалисты советуют ежемесячно узнавать о новых предложениях банка и анализировать, что поменялось в текущем тарифном плане и насколько он теперь соответствует вашим условиям.

Третье. Выберите другой банк и подыщите пакетное предложение.

Изучите стоимость расчетно-кассового обслуживания в других кредитных организациях. Возможно, где-то набор услуг окажется шире, а цена на них ниже. Логично, что есть смысл перевести РКО именно туда.

А еще есть резон поискать пакетные предложения. К примеру, можно сэкономить на комиссии, если открыть расчетный счет в том же банке, где в основном кредитуется ваша компания.

Четвертое. Минимизируйте снятие наличных.

Чтобы лишний раз не платить комиссию за снятие наличных, сократите расчеты наличкой до минимума или вовсе отмените их. Решением станет открытие корпоративной банковской карты и перечисление на нее денег на командировки, на оплату ГСМ, на покупку товаров в розничных магазинах и т.п.

Связь

Услуги связи обычно тоже не являются самой весомой статьей затрат. Зато здесь может быть много злоупотреблений со стороны работников. Исключите их и получите сэкономленные деньги. Вот четыре способа, как это можно сделать.

Первое. Ограничьте использование интернета.

С помощью такого подхода поймаете сразу двух зайцев:

- сэкономите на интернет-трафике. Это особенно актуально, если за превышение определенного лимита скачанных гигабайт приходится платить;

- упраздните у сотрудников отвлечение в виде соцсетей, роликов на YouTube и прочего.

Как реализовать это направление? Вот три совета от практиков:

- заблокируйте доступ к развлекательным сайтам в корпоративной интернет-сети;

- установите на сервере программу, контролирующую трафик. Среди прочего она поможет увидеть, кто забивает канал «скачкой» с торрентов или видеохостингов;

- отключите интернет на ПК тех сотрудников, которым он не нужен в процессе работы.

Второе. Оптимизируйте траты на телефонную связь.

Для этого:

- оставьте оплачиваемую мобильную связь только тем коллегам, кому она действительно нужна по работе. Причем введите лимит на минуты исходящих звонков, если видите в этом смысл. В последнем случае главное – не перестараться и не лимитировать звонки, к примеру, снабженцам и продажникам, ведь для них созвоны – это часть трудового процесса;

- найдите оптимальный тариф для роуминга и подключите его на номера сотрудников, разъезжающих по РФ и за ее пределами;

- подключите IP-телефонию, предварительно поискав компанию с самым выгодным тарифом;

- сократите количество телефонов, с которых можно звонить по межгороду;

- ежемесячно запрашивайте у оператора детализацию исходящих междугородних и международных звонков. Так поймете, есть ли в их числе созвоны по личным нуждам сотрудников. Если такие отыщутся, тогда взыщите стоимость телефонных разговоров с виновника.

Третье. Смените тариф или выберите другого оператора связи.

Проанализируйте пакетные предложения всех операторов вашего региона, предоставляющих телефонию и интернет. Возможно, оставаясь с прежним оператором и на старом тарифе, вы существенно переплачиваете.

Четвертое. Упраздните необоснованные почтовые траты.

К ним относятся:

- экспресс-доставка отгрузочных документов, которые можно отправить вместе с грузом или обычной почтой;

- любые почтовые отправления, если их можно заменить электронным документооборотом.

Этап 3. Фиксируем мероприятия в плане сокращения затрат

На первом этапе сокращения затрат мы провели их анализ. На втором – познакомились с десятками направлений оптимизации в разрезе девяти видов трат. На третьем шаге документально закрепим те мероприятия, что реально реализовать в компании. Для этого составим план сокращения затрат.

Вот четыре момента, которые нужно учесть при формировании плана.

Первый. Такой документ должен стать внутренним регламентом, поэтому утвердите его у руководителя. По сути, это его приказ о том, что нужно сделать в сфере сокращения трат компании в ближайшие месяцы.

Второй. Обязательно назначьте ответственного за весь проект по оптимизации трат и за его отдельные направления. Это могут быть:

- финансовый директор как главный исполнитель мероприятий, подсчитывающий их суммарный экономический эффект;

- руководители подразделений, в чьем ведении находятся конкретные виды затрат.

Главное помнить – назначенные лица действительно могут влиять на урезание расходов компании.

Третий. Для плана сокращения затрат нет единой формы, поэтому составляйте его по своему усмотрению. Но обычно это таблица, в которой есть такие графы:

- название сокращаемой статьи затрат;

- название мероприятия по сокращению;

- стоимость реализации мероприятия;

- период реализации;

- ожидаемая экономия после внедрения;

- ответственное лицо.

Вот пример того, как может выглядеть план:

Таблица 1. План «Мероприятия сокращения затрат»

|

Статья затрат |

Мероприятие по сокращению затрат |

Стоимость мероприятия, руб. |

Период реализации мероприятия |

Затраты по статье, руб. |

Ожидаемая экономия, руб. |

Плановые затраты по статье с учетом экономии, руб. |

Ответственный за мероприятие |

||

|

с |

по |

факт 2022 |

план 2023 |

||||||

|

Затраты на маркетинг |

Анализ рекламных каналов и отключение неэффективных |

7 500 |

16.01.23 |

18.01.23 |

346 847 |

380 000 |

127 000 |

253 000 |

Коммерческий директор |

|

Затраты на связь |

Ограничение интернет-трафика |

11 800 |

16.01.23 |

27.01.23 |

115 839 |

160 000 |

43 000 |

117 000 |

Руководитель IT-отдела |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Ответственный за проект |

Финансовый директор |

Четвертый. План дополните пояснительной запиской. В ней обоснуйте стоимость мероприятий и ожидаемую экономию. Без расшифровки того, что входит в каждую из этих составляющих плана и дополнительных расчетов по ним, цифры из колонок будут восприниматься как взятые с потолка.

Этап 4. Оцениваем результативность мероприятий по оптимизации

Оценку проводите по двум направлениям.

Во-первых, сопоставьте план по сокращению затрат с фактом, который получился. Посмотрите, уложились ли вы в заявленные сроки и стоимость мероприятий. А еще вышло ли достичь той экономии, на которую нацеливались.

Во-вторых, проанализируйте, скажем так, побочные эффекты от процесса. Сюда относится, прежде всего, социальная сторона вопроса. Чтобы было понятно, о чем речь, приведем несколько примеров неудачного сокращения затрат. Неудачного в том смысле, что с точки зрения экономии денег компании выиграли, а вот с позиции лояльности сотрудников потеряли:

- уборщицам стали выдавать по одной резиновой перчатке вместо двух;

- обязали сотрудников приносить на работу свои ручки, карандаши, скрепки и прочую канцелярию;

- закрепили ежедневную норму питьевой воды в 300 мл на человека;

- ввели настолько недостижимые KPI, что годовая премия с их учетом у квалифицированных специалистов не превысила 1,5 тыс. руб.

Очевидно, что выдача одной перчатки вместо двух сократит траты на них вполовину, а годовые премии в тысячу рублей сэкономят кучу зарплатных денег. Но резонен вопрос: как соотносятся материальная и социальная сторона таких решений? Если после подобных новшеств недовольство сотрудников возрастает в разы, если их моральный дух падает, потому что их опять «нагнули», если они решают уволиться и поискать места получше, то нужна ли такая оптимизация затрат?

Этап 5. Вносим корректировки

Суть этапа сводится к тому, чтобы исправить промахи в процессе, которые, в том числе обнаружили на этапе 4:

- если просчитались в стоимости мероприятий и экономическом эффекте от их внедрения, если ошиблись в сроках реализации, значит, нужно понять причины. Действительно ли это неверные вводные? Или это недогляд ответственных, а может, и откровенный их саботаж?

- если «пережали» с экономией так, что стало очевидно – вреда больше, чем пользы, выходит, нужно продумать альтернативы и, возможно, частично или полностью отказаться от мероприятий.

Заметим, что вторая ситуация говорит еще и о недостаточно вдумчивом планировании. В идеале социальное напряжение нужно предупреждать еще до начала урезания трат и максимально ослаблять его в процессе. К примеру, в первой части статьи говорили о том, что зарплатные вопросы лучше обсуждать с коллегами.

Ситуация «Я тут начальник, поэтому делаю что хочу», бесспорно, может существовать. Но если цель – сохранить лояльный и эффективный коллектив, то встреча с подчиненными, объяснение сложной ситуации и просьба пойти навстречу не должны восприниматься руководством как что-то запредельно унизительное. Ведь кризис когда-то пройдет, а люди останутся с вами.

В двух статьях, объединенных общей темой, мы рассказали о сорока способах сокращения затрат по девяти затратным направлениям. А еще поделились методикой анализа и шаблоном плана. Очень надеемся, что это пригодится вам в оптимизации расходов бизнеса. я

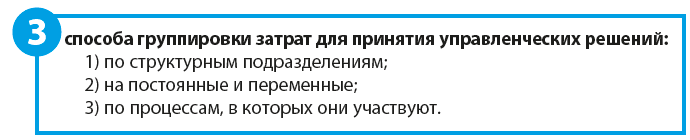

Сокращение или оптимизация затрат

Способы группировки затрат для оптимизации

Порядок составления и внедрения программы оптимизации затрат

При составлении бюджета каждое предприятие утверждает сумму затрат, с помощью которых планируется достигнуть определенного финансового результата, т. е. каждая планируемая затрата имеет обоснование. Но если не выполняется утвержденный план доходов, затраты именно сокращают, жестко контролируя расходы, вместо того чтобы оптимизировать их.

Оптимизация затрат не должна идти в ущерб интересов бизнеса, а наоборот, призвана помочь предприятию правильно распределять активы, чтобы направить высвободившиеся средства на дальнейшее развитие. И очень редко на предприятии на постоянной основе внедрена программа оптимизации затрат. Расскажем о ее преимуществах, порядке разработки и внедрения.

Способы группировки затрат для их оптимизации

Прежде чем оптимизировать затраты, необходимо изучить их содержание.

Группировка затрат по структурным подразделениям

В этом случает все расходы группируют по отделам. При этом указывают как затраты, которые напрямую относятся на этот отдел, так и накладные расходы, которые распределяются на отдел согласно установленной базе распределения.

Пример такого распределения затрат — в табл. 1.

Таблица 1

Распределение затрат по структурным подразделениям

|

Отдел/Статья затрат |

Численность отдела |

Средняя сумма ежемесячных затрат, руб. |

|

Служба персонала |

3 |

160 360 |

|

Аренда помещения |

24 000 |

|

|

Зарплата |

90 000 |

|

|

Налоги |

20 580 |

|

|

Услуги мобильной связи |

1500 |

|

|

Интернет |

750 |

|

|

Кантовары |

2670 |

|

|

Хозяйственные товары |

960 |

|

|

Транспортные расходы |

3000 |

|

|

Общие накладные расходы |

16 900 |

|

|

Юридический отдел |

2 |

148 440 |

|

Аренда помещения |

16 000 |

|

|

Зарплата |

90 000 |

|

|

Налоги |

19 800 |

|

|

Услуги мобильной связи |

1000 |

|

|

Интернет |

500 |

|

|

Кантовары |

6200 |

|

|

Хозяйственные товары |

640 |

|

|

Транспортные расходы |

3000 |

|

|

Общие накладные расходы |

11 300 |

В зависимости от масштабов деятельности, а также перечня затрат таблица с данными может иметь разную степень детализации.

Этот подход к группировке затрат подходит для расчета прибыли и оценки вклада в нее каждого подразделения предприятия, для сбора аналитики по деятельности предприятия. Но для оптимизации такая группировка не удобна — не видно причинно-следственные связи затрат и процессов, которые их вызвали. Мы видим только размер затрат, которые приходятся на структурное подразделение, но не знаем, как ими управлять.

Группировка затрат на постоянные и переменные

Стандартная группировка (пример — в табл. 2).

Переменные затраты — это те затраты, изменение которых напрямую зависит от объема производства или объема продаж (материальные затраты, расходы на оплату труда производственного или коммерческого персонала).

Постоянные затраты не зависят от объема производства или продаж. Даже если эти показатели будут нулевые, у предприятия все равно будут постоянные затраты — аренда помещения, амортизация, услуги связи и т. д.

Эта группировка более удобна для процесса оптимизации, но и она не дает точной информации, какие именно затраты надо оптимизировать. На основании такой группировки обычно производят план-фактный анализ затрат, чтобы сопоставить их изменения с изменением объема производства или продаж, рассчитывают точку безубыточности, чтобы правильно определить цену реализации на продукцию для получения запланированной прибыли.

Если доля постоянных затрат значительном увеличилась по отношению к объему производства, необходимо перераспределить все возможные затраты из разряда постоянных в переменные. Это позволит управлять размером значительной части расходов, контролируя объем производства и выручки.

Таблица 2

Группировка затрат на постоянные и переменные

|

Показатели |

План 2017 г. |

Факт 2017 г. |

Отклонение, руб. |

Отклонение, % |

||

|

Итого, руб. |

Процент от оборота |

Итого, руб. |

Процент от оборота |

|||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

28 % |

||

|

Постоянные затраты |

15 174 956 |

1,2 % |

21 805 786 |

1,3 % |

6 630 830 |

0,1 % |

|

Переменные затраты |

1 046 695 939 |

79,9 % |

1 323 045 047 |

78,9 % |

276 349 108 |

–1,0 % |

|

Условно постоянные затраты |

106 864 151 |

8,2 % |

132 512 086 |

7,9 % |

25 647 935 |

–0,3 % |

|

Условно переменные затраты |

37 414 648 |

2,9 % |

43 026 845 |

2,6 % |

5 612 197 |

–0,3 % |

|

Итого затраты |

1 206 149 694 |

92,0 % |

1 520 389 764 |

90,6 % |

314 240 070 |

–1,4 % |

Распределение затрат по процессам, в которых они участвуют

В этом случае затраты соотносят с вызвавшими их процессами. Эта группировка напоминает форму отчета о финансовых результатах, так как в ней также затраты разбивают:

- на затраты, включаемые в себестоимость продукции;

- производственные затраты;

- общехозяйственные затраты;

- общепроизводственные затраты;

- финансовые затраты, только в основе лежит группировка по однородным функциям.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 5, 2018.

В период кризиса многие компании сталкиваются с необходимостью оперативной адаптации бизнеса к изменившимся условиям, чтобы поддержать его эффективность, решив, тем самым, вопрос выживания. В этих условиях важнейшим из вопросов, возникающих перед руководством, становится – как можно сократить расходы? Уменьшение финансовых затрат, а также оптимизация структуры расходов, возможно только после тщательного анализа расходов и доходов организации и классификации.

Классифицировать затраты компании можно по категориям:

- Эффективные. К этой категории относят затраты, имеющие непосредственное отношение к выпуску продукции, которая далее пойдет на продажу. В категорию неэффективных расходов попадают любые возможные потери: брак, утеря, хищение, простой, порча товара и прочие.

- Релевантные. Затраты, на которые можно повлиять принятием тех или иных управленческих решений. Если же решения руководства воздействия на расходы не оказывают, они считаются нерелевантными.

- Затраты, формирующие себестоимость:

- прямые (закупка материалов, сырья, зарплата производственного персонала);

- косвенные (общепроизводственные и административные расходы, связь, ТЗР и т.д.).

- Постоянные, переменные, смешанные. Контроль и оптимизация постоянных затрат возможны при условии разделения производственных затрат. Необходимо учитывать, что постоянные объемы производства не зависят от переменных затрат и пропорциональны производственному уровню.

Следующий шаг – в каждой из перечисленных категорий выделить требующие корректировки затраты и составить план их оптимизации с ранжированием по приоритетности

Как показывает многолетняя практика, в первую очередь сокращаются (оптимизируются) следующие категории затрат:

- аренда помещения;

- персонал;

- производственные (закупки, склад, материалы, сырье);

- реклама.

Аренда помещения

Один из самых простых способов сократить объем постоянных расходов компании – путь сокращения расходов на аренду площадей посредством переезда в офис меньшей площади или закрытия нерентабельных точек (если речь идет о торговых сетях).

Также стоит отметить, что в современных реалиях все большую актуальность приобретает удаленная работа, что, в свою очередь, снижает необходимость аренды больших площадей. А в сфере услуг, не связанной с производством, хранением и перемещением физических товаров, растущий уровень цифровизации предоставляет широкие возможности по переводу практически любого подразделения на удаленный формат.

Результат – существенное сокращение арендных и коммунальных платежей.

Управленческие расходы

Здесь речь идет о пересмотре прямых расходов на управление, к которым относятся различные категории выплат сотрудникам. В первую очередь, сокращение премий и бонусов, и эти статьи расходов необходимо подвергнуть пересмотру.

Следующая категория расходов – командировочные. Месяцы карантина, связанного с распространением коронавирусной инфекции, наглядно продемонстрировали, что имеющиеся технические возможности позволяют вести ключевые переговоры и в удаленном формате.

Затраты на производство

Существует ряд способов сокращения производственных затрат, широко применяемых на практике.

В первую очередь, имеется в виду внедрение методов бережливого производства, то есть планомерного снижения количества потерь, под которыми понимаются любые действия, которые могут снизить эффективность производства. Единственный недостаток метода – его долгосрочный характер, так как придется менять трудовую культуру производственного персонала.

Также имеет смысл обновить оборудование, тем самым повысив эффективность использования сырья и контроля качества, параллельно снизив энергетические затраты.

Снижение себестоимости производства за счет сокращения трат на сырье при условии сохранения качества на прежнем или сопоставимом уровне. Возможный и наиболее вероятный риск – снижение качества и потеря клиентов, что в условиях кризиса может обернуться разорением бизнеса. Отдельно стоит отметить необходимость разработки системы учета и использования производственных отходов, стоимость которых иногда сопоставима со стоимостью продукции. Это позволяет в дальнейшем значительно сократить производственные потери и издержки на хранение и утилизацию отходов.

Контроль качества

Контроль качества относится к категории, снижение расходов на которую относится к одной из наиболее сложных задач. Условно расходы в этой категории можно разбить на две группы:

- затраты, которых можно избежать;

- обязательные затраты.

В первую категорию (устранимые затраты) входят:

- отходы производства (в том числе возвратные);

- устранение дефектов и затрачиваемые на них ресурсы (средства, время, материалы);

- дополнительные проверки качества в случаях, когда средний процент брака уже известен заранее;

- риски, связанные с выполнением дополнительных обязательств (постпродажное обслуживание, в том числе гарантийное);

- низкий спрос на товары и услуги, не отвечающие требованиям потребителя.

Ко второй категории (обязательные затраты) относятся средства, инвестируемые в поддержание требуемого уровня качества выпускаемой продукции и сведение к минимуму уровня брака. Средства расходуются по следующему плану мероприятий:

- аудит и применение системы контроля качества;

- контроль работы и техническое обслуживание оборудования;

- аудит поставщиков;

- инструктаж персонала, ответственного за контроль качества;

- проверка и осуществление контроля качества в соответствии со стандартами (не ниже допустимого уровня).

Важную роль в оптимизации структуры расходов играет повышение уровня взаимодействия производственно-технических подразделений с закупками. Отлаженное взаимодействие производства и закупок позволит не только успешнее применять меры по сокращению расходов и планированию, но и отладить процедуру оценки выбора поставщиков путем совместной выработки требований к ним.

Закупки

Одна самых из действенных мер – эффективное управление отношениями с поставщиками. Прежде всего, это расширение базы поставщиков, дающее возможность при необходимости как сократить бюджет закупок без риска снижения качества продукции, так и при необходимости иметь больше аргументов при обсуждении условий сотрудничества (снижение цен, изменение условий оплаты и т.д.) с имеющимися. Имеет смысл провести классификацию поставщиков, выделив приоритетных и «запасных» для страхования возможных рисков.

Следующая необходимая мера – работа со складскими остатками, их оптимизация для снижения оборачиваемости. Начиная с момента расчета потребности в закупке и планирования закупок и заканчивая с ликвидацией нерентабельных остатков для снижения расходов на хранение и учет. Неотъемлемой частью оптимизации закупок является управление ассортиментом закупаемой номенклатуры: перерасчет и корректировка норм потребления, акцент на закупке наиболее рентабельных позиций, выведение из оборота неликвидных.

Нередко серьезным препятствием становится избыточная формализация процессов. Типичный пример – тендерные процедуры с большим количеством поставщиков, когда в отделе закупок большая часть времени тратится на сбор, оформление и согласование документации, а не на поиск поставщиков и заключение договоров на наиболее выгодных условиях.

Внешняя логистика

Под внешней логистикой понимается деятельность, решающая задачу по движению товара к покупателю. Иными словами, услуги доставки как своими силами, так и посредством привлечения перевозчиков. Необходимы регулярный мониторинг рынка транспортных услуг и проведение тендеров среди поставщиков, пересмотр условий с существующими (к примеру, разработка системы скидок в зависимости от объема перевозок). Целесообразно также привязать доставку товара собственными силами как к определенной минимальной сумме заказа, так и объему поставок.

В ряде случаев экономически целесообразной становится консолидация поставок, их группировка по зонам доставки.

Внутренняя логистика

Под внутренней логистикой понимается решение производственных вопросов, ограниченных рамками самого предприятия, то есть закупки, хранение и учет ТМЦ (товары, сырье, материалы), перемещения между подразделениями. Повысить ее эффективность можно снижением транзакционных издержек путем оптимизации как самих бизнес-процессов, так и организационной структуры.

Оптимизация организационной структуры

В современном мире наблюдается явная тенденция к «уплощению» организационных структур путем сокращения промежуточных уровней управления, которые в крупных организациях создают немало сложностей в работе, существенно замедляя взаимодействие между подразделениями. Суть «уплощения» структуры состоит в увеличении числа сотрудников в подчинении у генерального директора и сокращении числа руководителей среднего звена.

Задача по созданию «плоской» структуры решается выполнением следующих рекомендаций:

- укрупнение подразделений путем слияния нескольких отделов со смежным функционалом;

- сокращение количества промежуточных руководителей, изменение порядка подчинения, уход от дробления структурных единиц на более мелкие;

- определение необходимого состава отдела, разработка должностных инструкций.

Подобный подход позволит не только упростить и ускорить процессы, но и высвободить значительные средства, предназначавшиеся на содержание руководителей среднего уровня.

Оптимизация на функциональном уровне

Вслед за организационной структурой необходимо провести оптимизацию и внутри самих отделов. В первую очередь, целесообразным будет провести расширение функционала отдельных исполнителей, слияния двух должностей со смежными обязанностями в одну (простейший пример – интеграция функционала менеджера по закупкам и сотрудника отдела ВЭД). Содержание одного сотрудника даже с повышенной ставкой выгоднее, чем двоих со средней по отрасли. Но следует учесть, что временно могут вырасти расходы на обучение и повышение квалификации сотрудников.

При необходимости следует оптимизировать численность штата. Разработайте систему KPI для оценки работы сотрудников, к которым она применима, и систему контроля за выполнением работы. Пересмотрите бизнес-процессы на предмет возможности сокращения транзакционных издержек, автоматизируйте обновленную модель. Дополнением к разработке системы KPI может стать повышение переменной части зарплаты.

Оценив объем работы отдельных подразделений или сотрудников, оцените возможность передачи части функций на аутсорс, тем самым экономя на ФОТ. В первую очередь, такое решение будет целесообразным для функций, не требующих регулярного присутствия исполнителя. Вообще же на аутсорс можно перевести: рекламу (в том числе таргетированную), маркетинг или создание контента для сайта.

Для этих же функций имеет смысл ввести сдельную систему оплаты труда, срочные трудовые договоры и договоры гражданско-правового характера.

Одним из наиболее популярных способов сокращения расходов на ФОТ является перевод персонала на неполный рабочий день или неделю, что в рамках Трудового кодекса возможно на срок до шести месяцев.

Что недопустимо при проведении оптимизации расходов?

С одной стороны, Трудовой кодекс предоставляет широкий набор возможностей серьезно снизить расходы на персонал и обернуться кратковременной экономией для компании. С другой стороны, явная экономия на персонале в виде сокращения зарплат, расходов на обучение, соцпакет, корпоративы и так далее может обернуться серьезными проблемами. Результатом таких мер будет, прежде всего, потеря лояльности кадров, которая неизбежно обернется снижением качества работы и повышением их текучки. Коснется это, в первую очередь, квалифицированных сотрудников, востребованных на рынке труда и всегда имеющих выбор.

Урезание расходов на маркетинг без тщательного анализа каналов может серьезно снизить поток клиентов и, как следствие, вынудить еще больше сокращать бюджет, что в конечном итоге может привести к разорению компании. Рациональнее будет сместить фокус внимания маркетинга с поиска новых клиентов на рынке на поддержку и развитие отношений с существующими путем разработки новых программ лояльности, систем бонусов или предложения дополнительных услуг.

Получается, что для того, чтобы эффективно, без ущерба для бизнеса, оптимизировать затраты и сократить расходы, необходимо, в первую очередь, грамотно организовать и вести управленческий учет.

Методы снижения затрат: Автоматизация бизнес-процессов

Большинство вышеупомянутых задач решается путем автоматизации бизнес-процессов, позволяя не только существенно сократить транзакционные издержки и человеческий фактор, но и лучше координировать действия сотрудников. Это непосредственно касается таких сфер, как бухгалтерский, финансовый, управленческий и оперативный учет.

Для лучшей оценки рентабельности бизнеса имеет смысл вести учет деятельности компании в разрезе проектов. Это позволит определиться с ключевыми и наиболее прибыльными проектами и сфокусироваться на них.

Отдельное внимание следует уделить отчетности, на составление и проверку которой может уходить до 30% рабочего времени. Разработка стандартизированной и хорошо структурированной формы отчетности без излишней детализации может существенно повысить доведение информации до руководства и, соответственно, оперативность принятия управленческих решений. С этой задачей превосходно справляются используемые во всем семействе программных решений 1С системы компоновки данных (СКД), предоставляя пользователю широкий выбор как типовых отчетов, так и возможностей для конструирования собственных вариантов, соответствующих требованиям конкретных подразделений. Автоматизация управленческого учета на базе программ 1С позволяет оперативно получать аналитику в различных разрезах для принятия своевременных решений, в том числе и по сокращению расходов компании.

Общие рекомендации по сокращению затрат

Для понимания общего состояния и тенденций внутри компании необходим, прежде всего, постоянный мониторинг ключевых показателей, без которого будет сложно давать адекватную оценку имеющейся ситуации.

Для этих целей в программах семейства 1С (в частности, ERP и ERP УХ) реализован ряд типовых отчетов и обработок, позволяющих быстро и легко получить доступ к необходимой информации.

Бесплатно подберем максимально подходящее решение для автоматизации управленческого учета

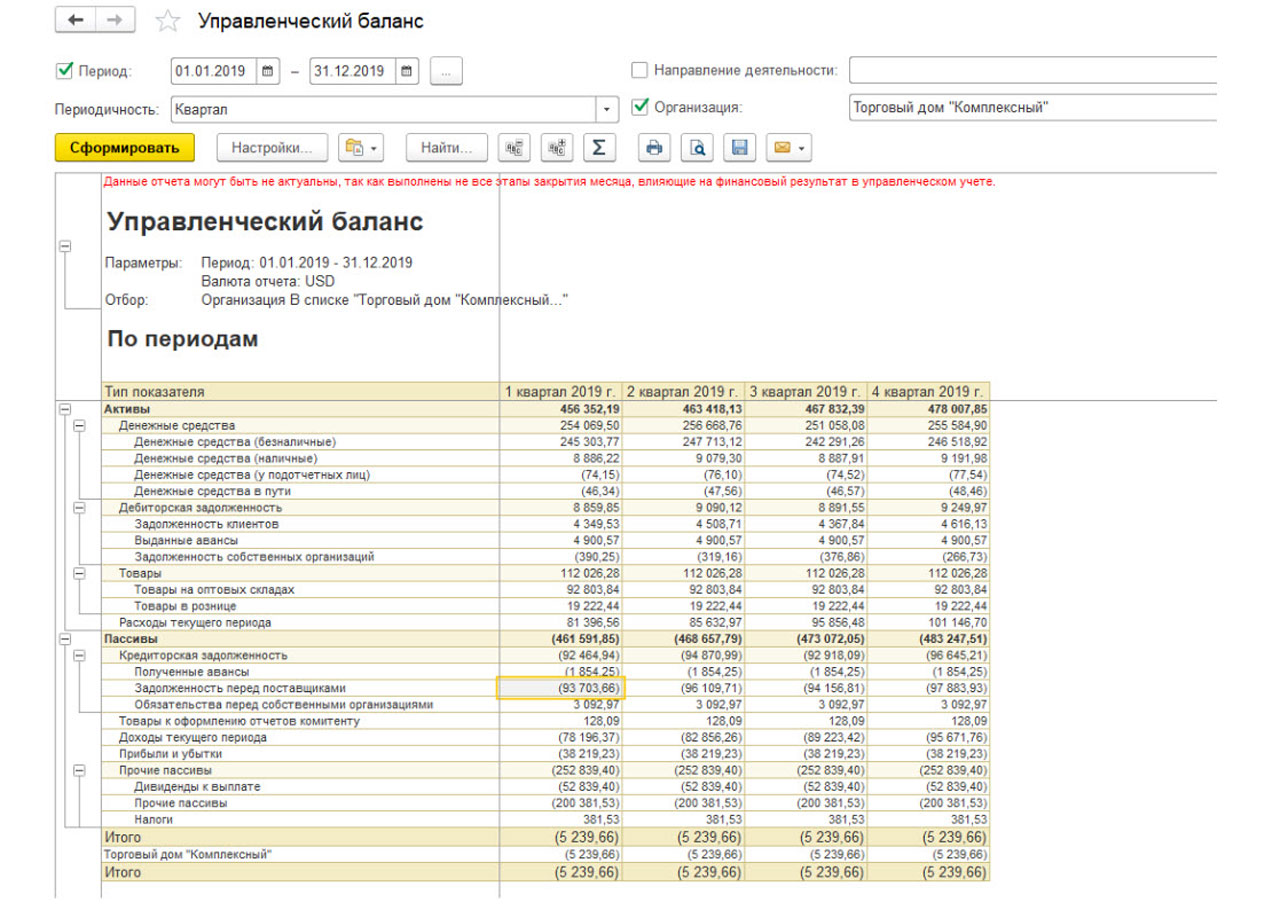

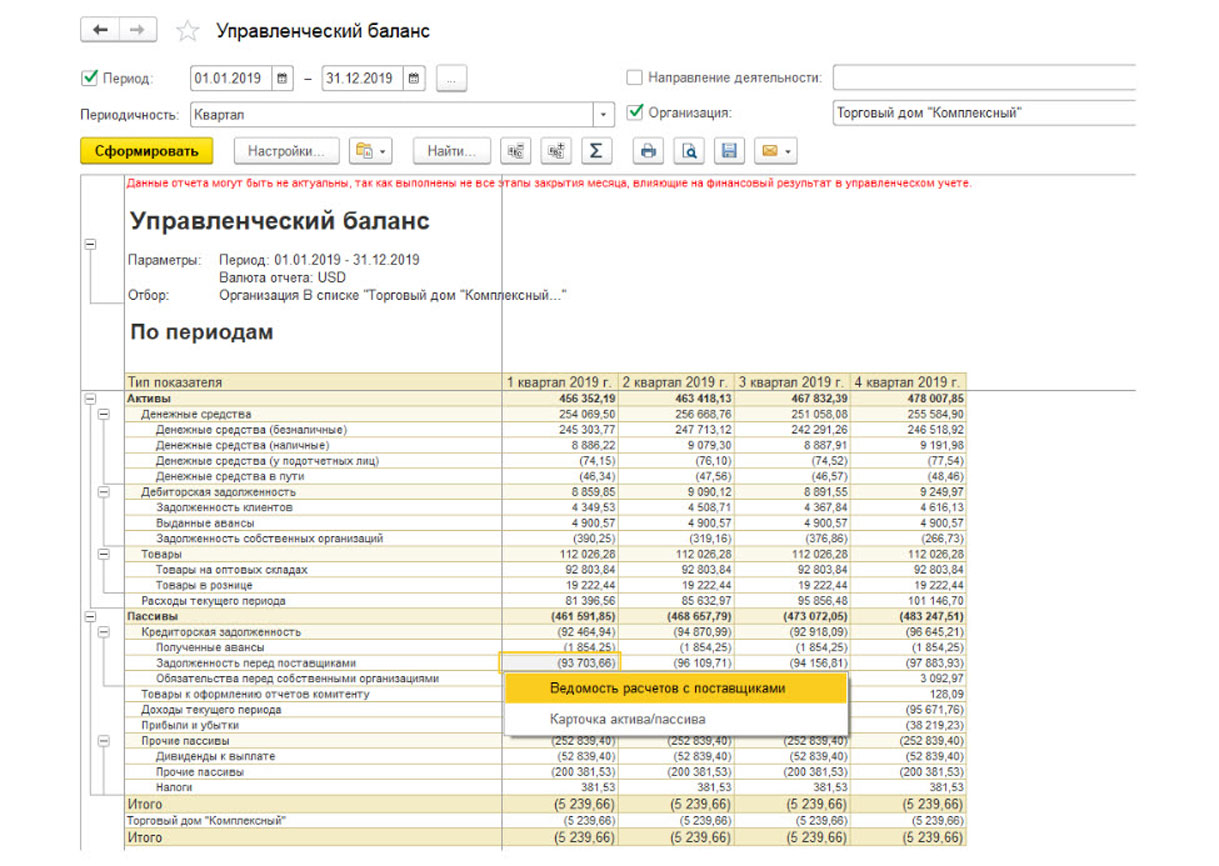

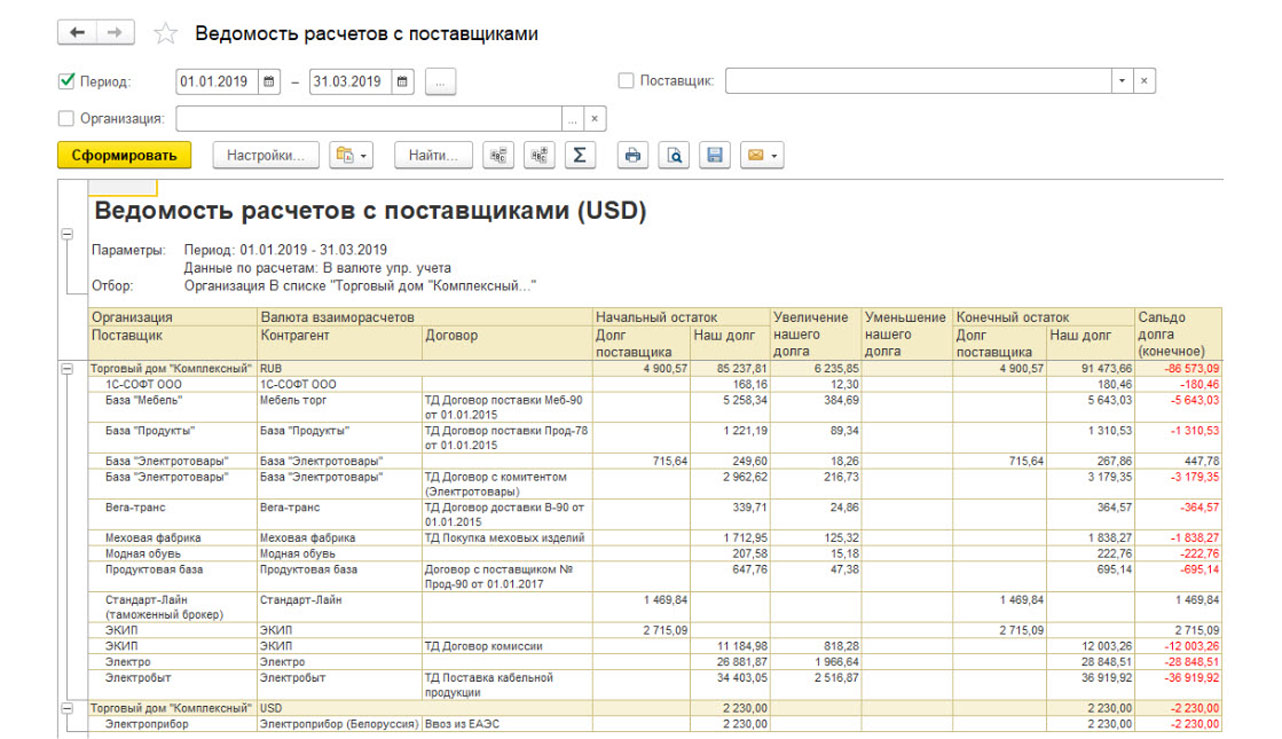

Отчет «Управленческий баланс»

Основной отчет, способный дать детальную информацию по финансовому состоянию предприятия с контролем баланса активов и пассивов – «Управленческий баланс». Показателями отчета являются статьи активов и пассивов с возможностью группировки по различным периодам (месяц, квартал, полугодие, год).

При необходимости можно быстро и легко выявить происхождение того или иного актива/пассива, расшифровав интересующий показатель другим отчетом.

Поддерживается произвольная настройка иерархии групп и приоритета расположения статей в справочнике «Статьи активов и пассивов». Для учета прочих активов и пассивов возможно пополнение справочника статей требуемыми для детализации управленческого учета статьями.

Автоматизация получения управленческой отчетности для крупных компаний на базе 1С:ERP.Управление холдингом

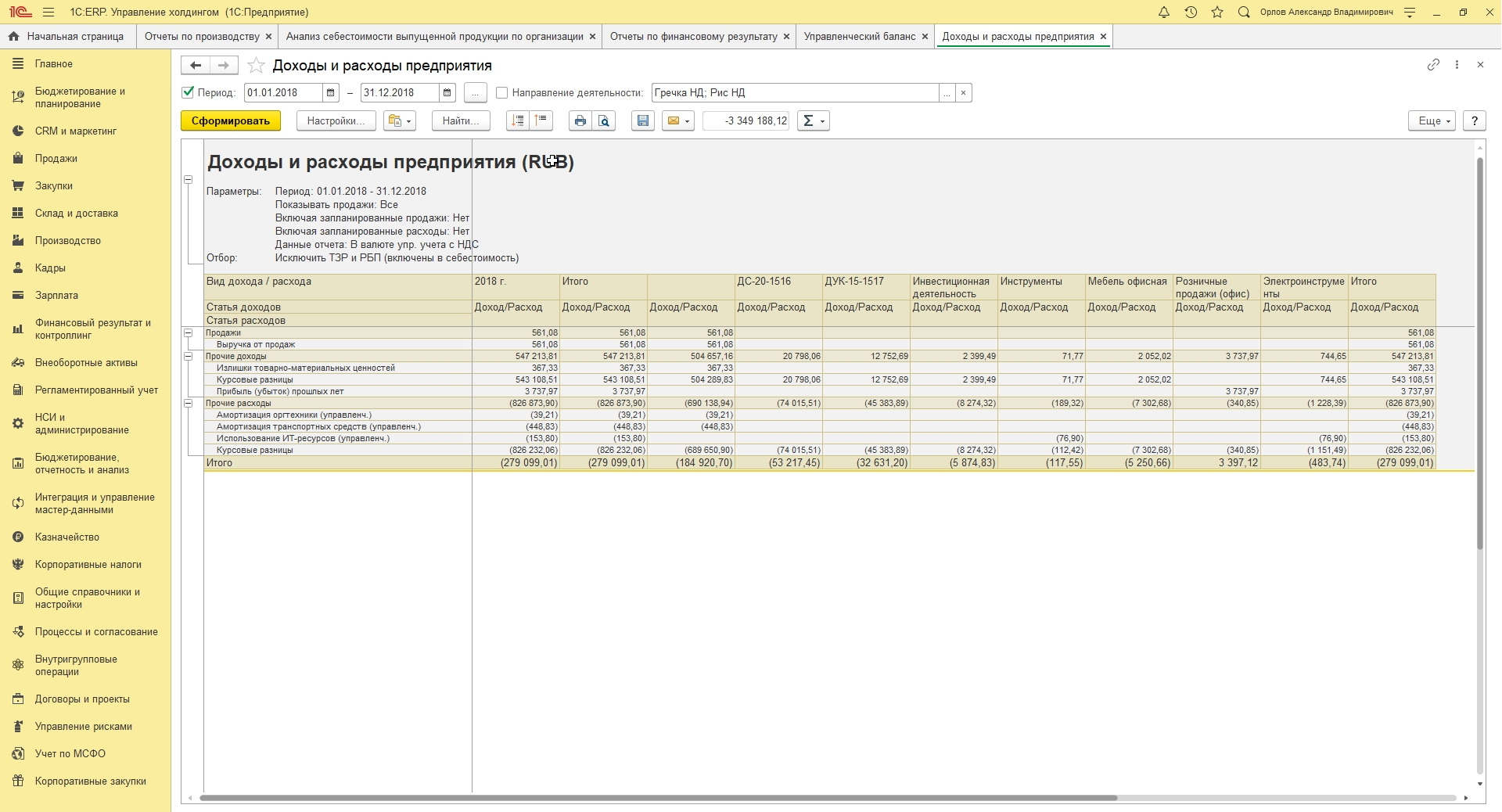

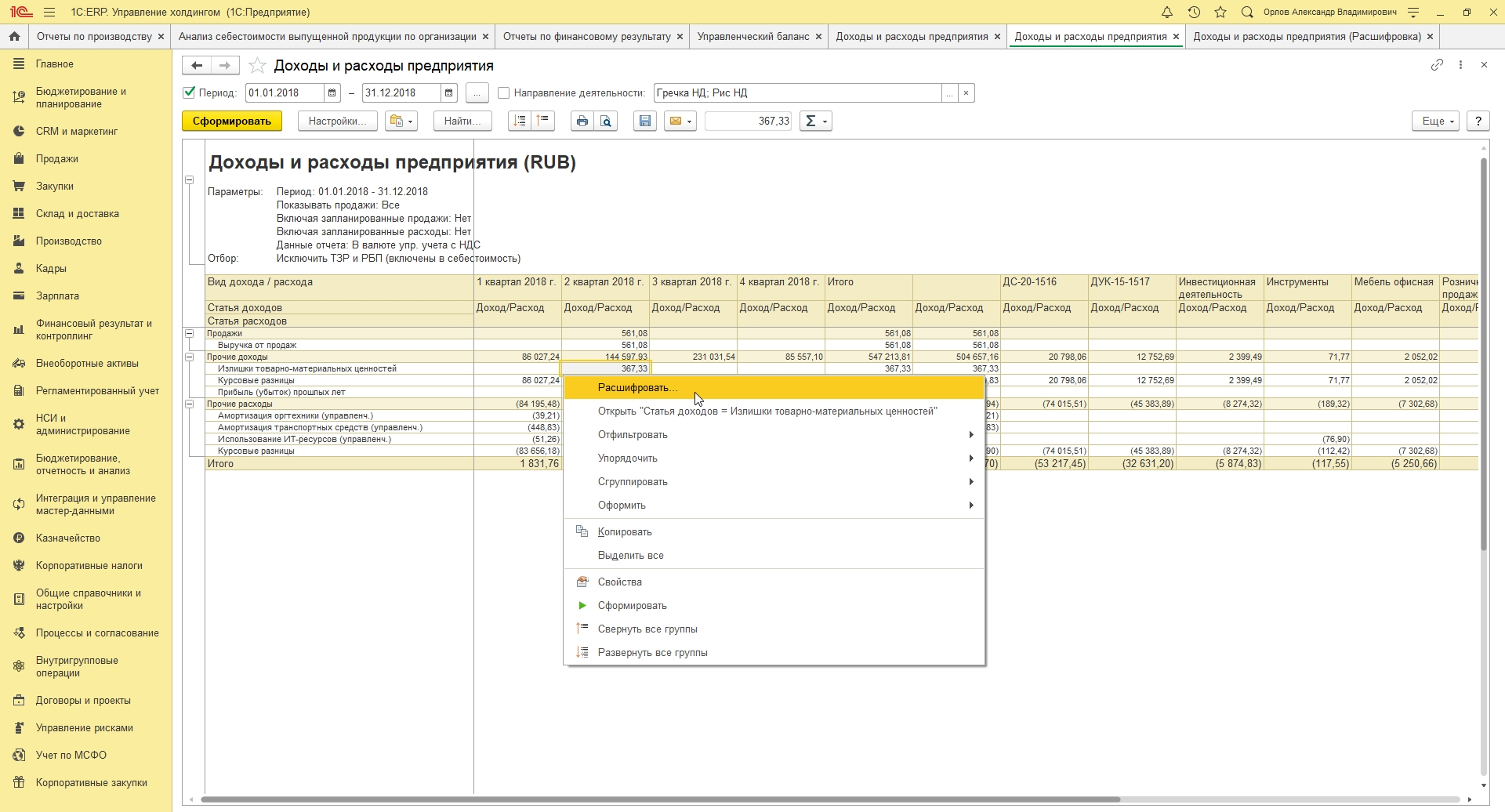

Отчет «Доходы и расходы предприятия»

Отчет позволяет провести упрощенный анализ всех доходов и расходов предприятия в валюте управленческого учета и определить статьи, расходы по которым можно оптимизировать. В отчет выводится «сквозная» себестоимость товаров по предприятию в целом. Статьи автоматически группируются в разделы, иерархия статьей не учитывается.

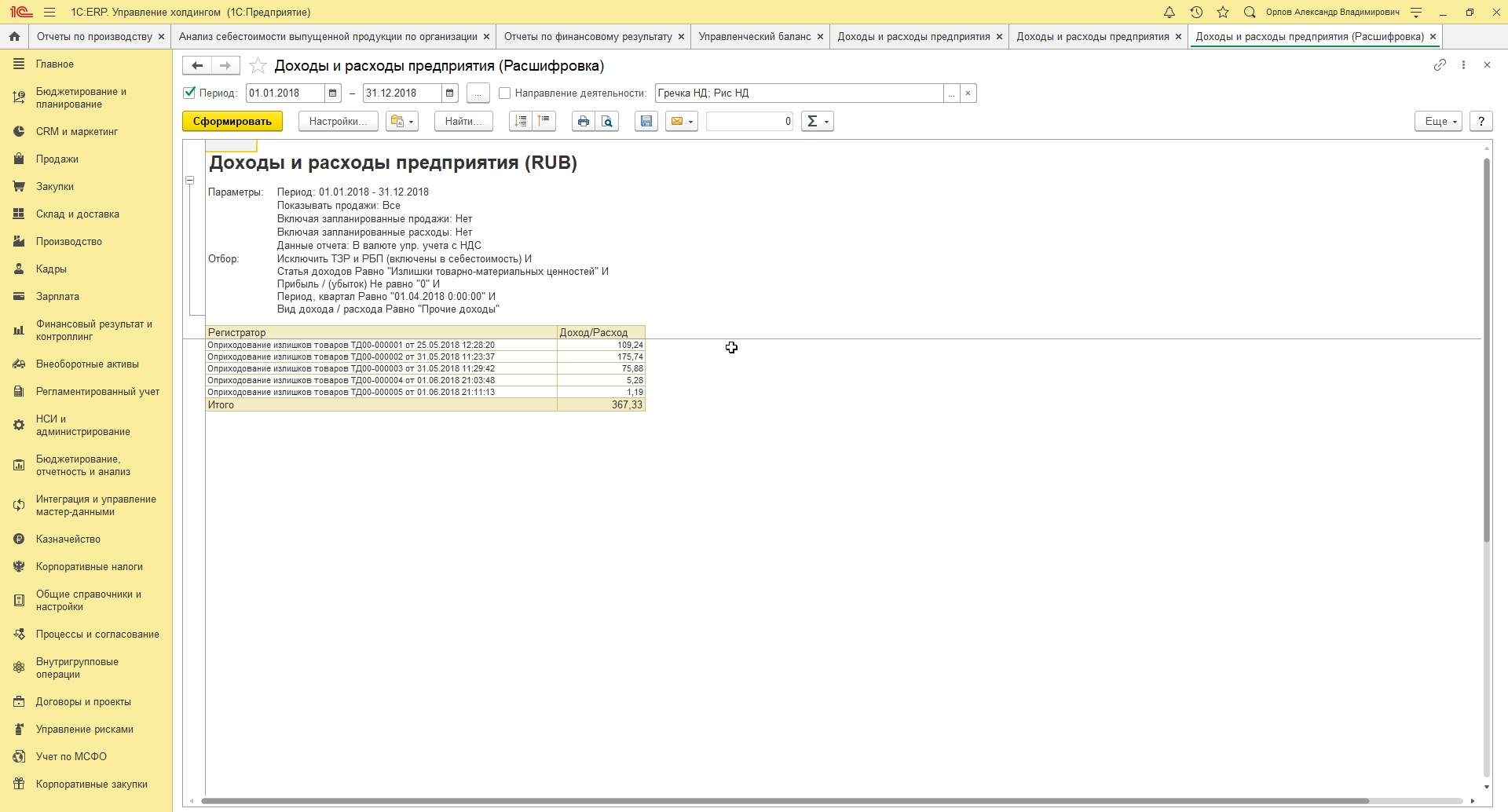

При необходимости любой интересующий показатель можно расшифровать дополнительным отчетом по команде «Расшифровать».

Результатом расшифровки будет реестр документов, после ввода и проведения которых в системе появилась информация о расходах.

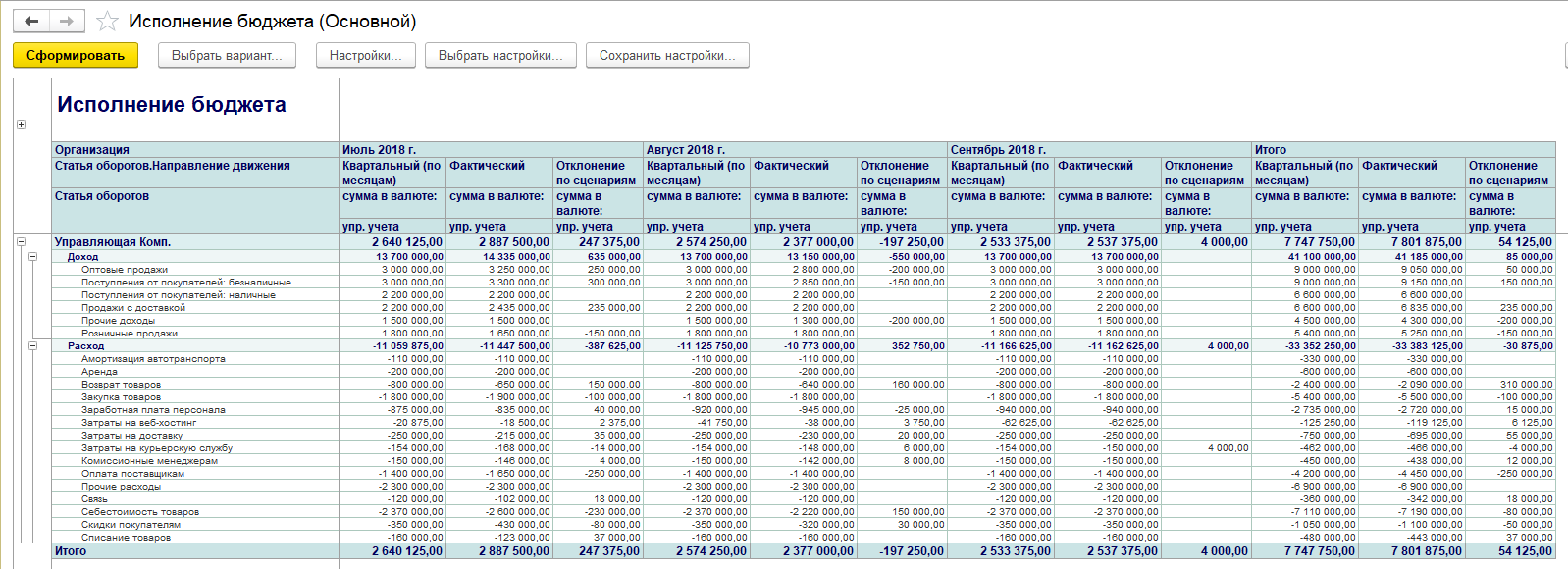

Помимо комплексных программ 1С, необходимая функциональность имеется и в специализированных финансовых решениях. Таким решением, в частности, является разработка нашей компании – WA:Финансист. Одним из основных отчетов WA:Финансист, позволяющих проводить сравнительный анализ план-факта данных по бюджетам за определенный период, а также сравнение бюджетов по различным сценариям и валютам, является «Исполнение бюджета».

Этот же отчет может быть использован для сравнения бюджетов по разным сценариям, валютам, а также для проведения сравнительного анализа фактических данных разных периодов. По кнопке «Выбрать вариант» можно посмотреть варианты – «Выводить корректировки бюджета отдельно», «Консолидированный бюджет», «Основной».

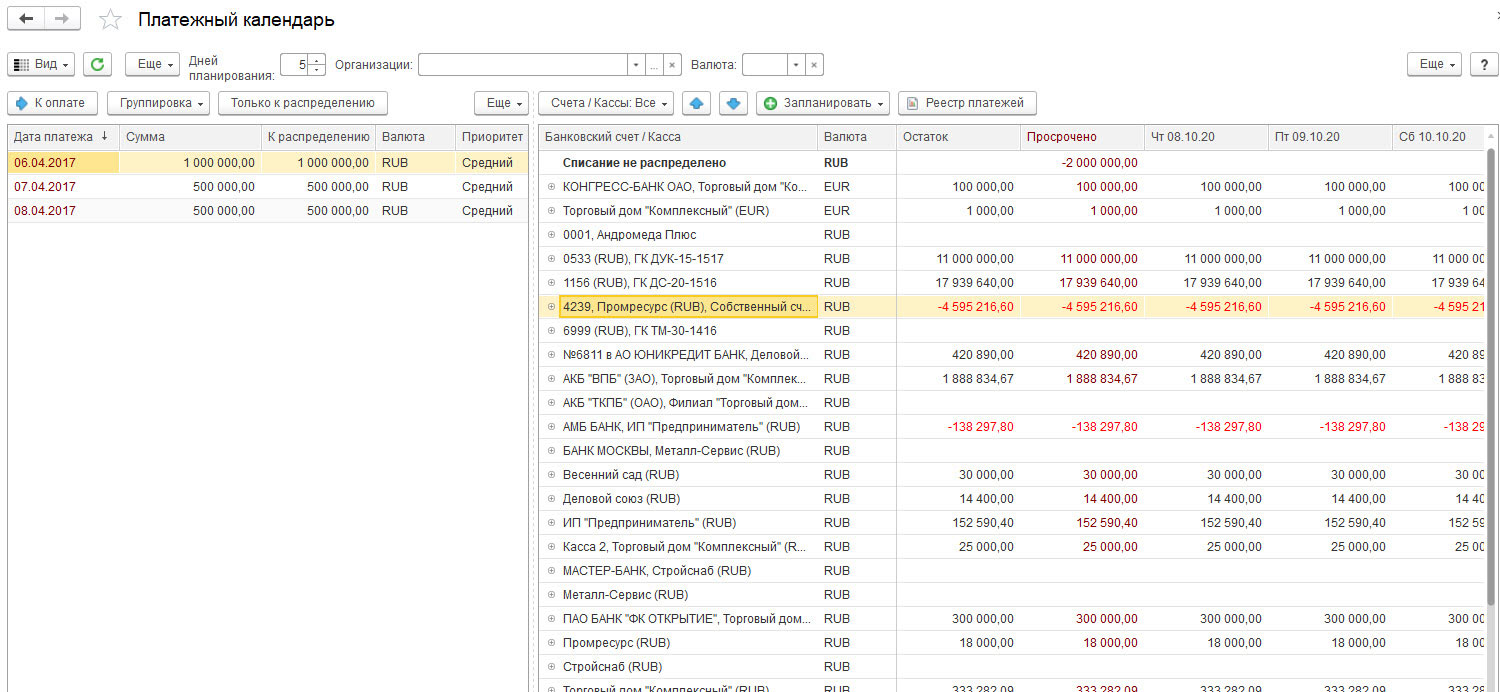

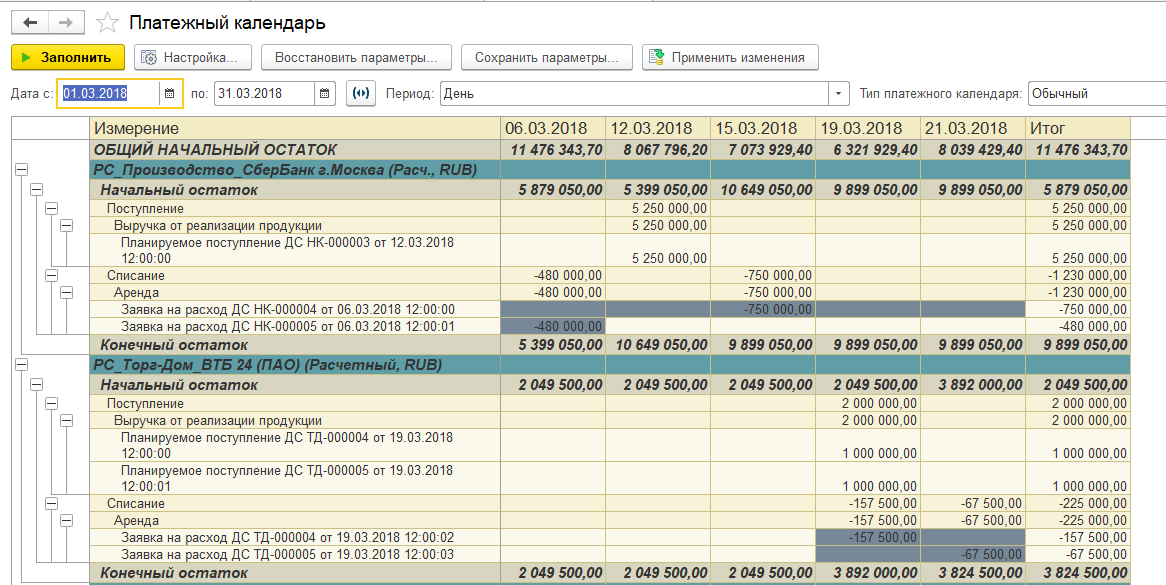

Обработка «Платежный календарь»

Платежный календарь предназначен для оперативного управления денежными средствами. Рабочее место позволяет выполнять планирование поступлений и списаний денежных средств в разрезе банковских счетов и касс, а также планировать остатки по банковским счетам и кассам. Кроме того, в случае возникновения кассовых разрывов доступна возможность перепланирования денежных средств.

Платежный календарь позволит избежать как кассовых разрывов, так и пени за просрочки оплат.

Корректно настроенный платежный календарь позволяет анализировать и контролировать исполнение заявок, избегая как кассовых разрывов и пеней за просрочки оплат.

Автоматизация получения управленческой отчетности для компаний разных масштабов на базе WA:Финансист

Управление закупками, АРМ «Формирование заказов по потребностям»

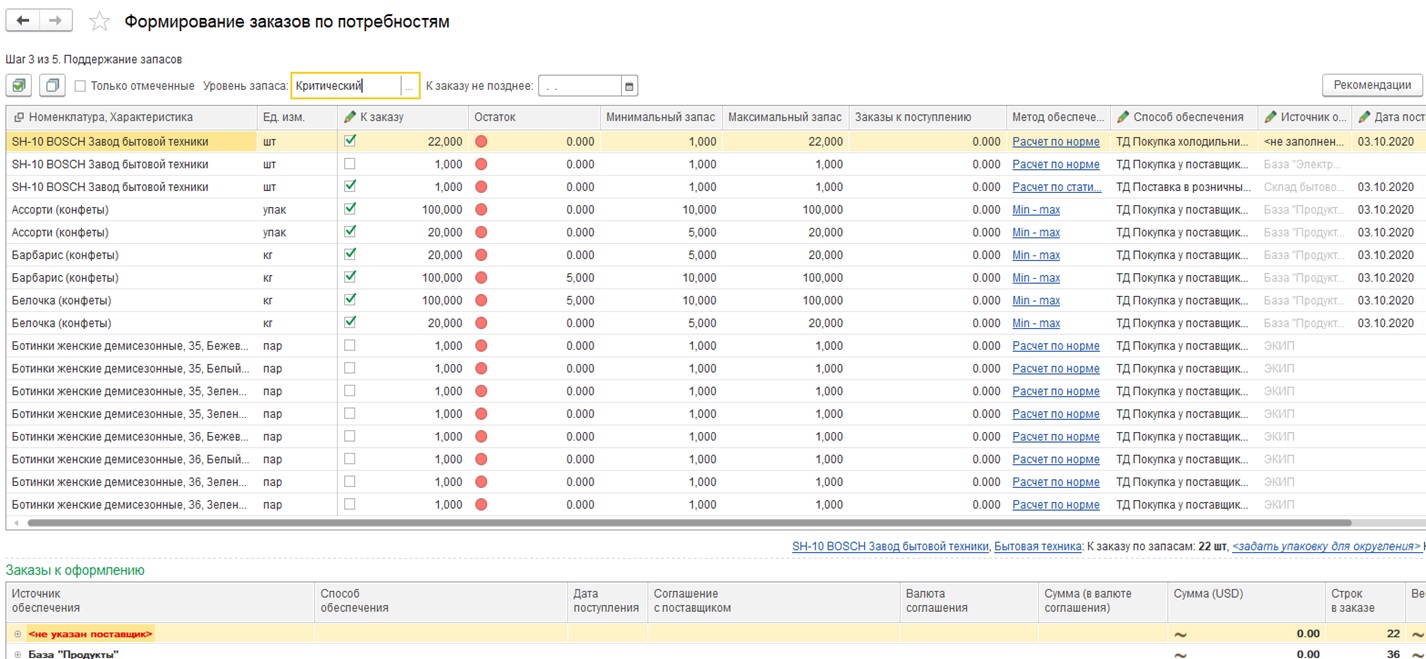

Для автоматизации расчета заказов поставщикам в 1С:ERP разработано АРМ «Формирование заказов по потребностям», позволяющее формировать заказы поставщикам на основании потребностей, возникающих в результате ввода таких документов, как заказ клиента, заказ на производство, сборку/разборку, внутреннее потребление, заказ на перемещение.

Широкий и гибкий функционал данной обработки дает возможность не только минимизировать ручные расчеты, но и выбирать для обработки заказы, исходя, например, из текущего уровня запаса или необходимой даты поставки. Далее остается лишь сверить и при необходимости скорректировать рекомендации системы и разместить заказы.

Документ «Проект», вкладка «Ключевые показатели»

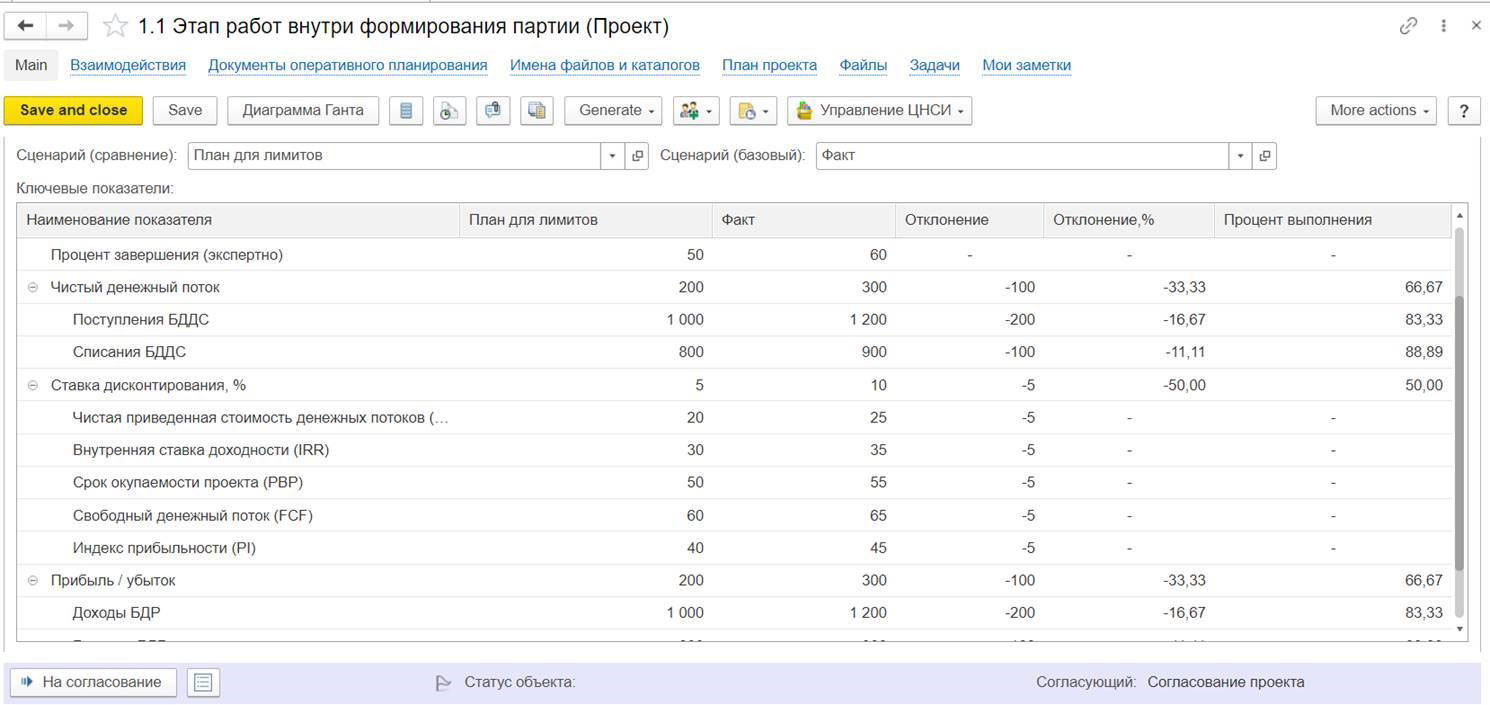

При корректном заполнении всех данных бюджетов и наличии настроенных правил расчета система автоматически вычисляет все ключевые показатели (NPV, PI, IRR, PBP, FCF). При необходимости бюджеты и ключевые показатели можно актуализировать путем запуска соответствующих команд непосредственно из самого документа «Проект».

Эффективное в кратко-, средне- и долгосрочной перспективе сокращение расходов компании – задача, которая решается только при комплексном подходе, представляющем собой органичное сочетание планирования (постановка задач, определение приоритетов) и мониторинга проводимых мер. Типовая функциональность программных решений 1С предлагает пользователю мощные и гибкие инструменты для ведения проектной деятельности с последующим автоматическим расчетом всех ключевых показателей эффективности бизнеса (NPV, IRR, индекс рентабельности и т.д.) на основании данных бюджетов проектов, позволяя моделировать бюджеты и показатели эффективности проекта при изменении сроков выполнения его этапов. Кроме того, системы позволяют определить критерии сравнения альтернативных проектов, проводить их экспертную оценку и, как результат, включить в инвестиционную программу оптимальный портфель проектов.

Когда нет уверенности в рыночной обстановке, предприятию особенно важно выбрать оптимальный вариант управления расходами.

Аренда помещений, заработная плата сотрудникам, поставки расходных материалов — эти и другие траты можно сократить при грамотном подходе со стороны руководства. Как оптимизировать расходы фирмы и остаться на плаву в кризис, расскажем в материалах статьи.

Зачем нужна оптимизация затрат на предприятии

Чтобы сохранить устойчивость на рынке у предприятия есть всего два пути: увеличивать доходность или сокращать издержки. Второй вариант — более приемлемый. Любой компании есть, что оптимизировать. Например, найти более экономичные способы производства или перейти на новый график расчетов с поставщиками.

Важно понимать, что оптимизация на сводится к простому снижению расходов фирмы. Представьте, что владелец цветочного магазина решил открыть точку продаж в другом районе. Поможет ли экономия на арендной плате повысить прибыль? Не факт, если население района не является целевой аудиторией компании.

Задача руководителя — найти такой способ распределения расходов, который будет выгодным в текущих рыночных условиях. Проще говоря, улучшить производственные процессы без потери качества продукции.

План оптимизации расходов: с чего начать работу руководителю

Просто отказаться от определенных услуг или закупить дешевые материалы — не лучший выход для развития бизнеса. Главная цель оптимизации — сохранить качество продукции и сервиса при меньших издержках. Добиться этого позволит комплексный анализ работы организации, поиск и устранение её слабых мест.

Прежде всего составьте пошаговый план действий. Помните, что процесс может занять от нескольких недель до нескольких месяцев. Приготовьтесь к постепенным, но серьезным изменениям. Алгоритм подготовки и перехода к новой системе работы предприятия включает в себя следующие этапы:

1. Обобщение расходов. На что вы тратите средства в ходе ведения бизнеса? Прежде, чем урезать расходы, необходимо понимать их структуру. Для этого обратитесь к отчетной документации и статистике.

Соберите все расходы за прошедшие месяцы в единые таблицы. Информация за всю историю существования компании не понадобится: ограничьтесь последними шестью месяцами. Подготовьте отчеты о движении денежных средств, где будут подробно отражены все существенные статьи расходов и доходов.

Упростить сбор данных о работе фирмы помогут электронные базы данных и CRM-системы компании. Сведения достаточно легко выгрузить и проводить их дальнейший анализ.

2. Группировка расходов. Если вы не располагаете готовыми отчетами или системами учета, то траты фирмы придется дополнительно группировать. Например, объединить покупку новых компьютеров и факсов в статью «Закупка оборудования». В результате вы получите основные направления расходования средств предприятия — зарплата сотрудникам, аренда, налоги и сборы, реклама, закупка основных и вспомогательных материалов.

Совет. Для каждой потраченной суммы подберите подходящую статью в отчетах. Так вы упростите анализ данных.

3. Сегментация расходов. Траты компании можно разделить на две большие группы: постоянные и переменные. Первая группа включает расходы, которые не зависят от внешних факторов и эффективности бизнеса. Например, арендная плата, налоги и зарплата сотрудникам — их необходимо выплачивать вне зависимости от текущего состояния и доходов компании. Переменные расходы зависят от объемов продаж фирмы. Например, закупка расходных материалов.

Что дает сегментация трат компании? Вы получаете общую картину расходов и можете более эффективно ими управлять. В первую очередь старайтесь минимизировать постоянные траты. Например, отказаться от аренды нерентабельных помещений или части персонала.

Регулировать переменные расходы проще: можно найти новых поставщиков, скорректировать ассортимент, перейти на пост-оплату комплектующих или оформить их в рассрочку.

4. Определение крупных статей расходов. В каждой выделенной группе найдите самые значительные траты. Например, львиную долю постоянных расходов может составлять зарплата персонала и аренда помещений. Урезать их не всегда получится, но найти способ оптимизировать — наверняка можно.

Например, для функционирования компании вам необходимы складские помещения. При этом их аренда непомерно высока. Как решить эту проблему? Поищите альтернативу — склады у другого арендатора с меньшей арендной платой или возможностью ее погашения в рассрочку.

Помните — 20% усилий дают 80% результата согласно закону Парето. Приложите усилия к наиболее значимым составляющим расходов, чтобы провести оптимизацию максимально быстро и эффективно.

5. Детальный анализ расходов. Не ограничивайтесь оптимизацией крупных статей расходов. Обязательно изучите все траты и примите решение по каждой из них:

а) можно ли отказаться от расходов?

б) можно ли сократить расходы по данной статье?

в) насколько допустимо предельное снижение расходов?

По итогам вы получите полную картину финансового состояния компании. К тому же детальное изучение условий работы с поставщиками и партнерами поможет найти более выгодные варианты для вашего бизнеса.

Вредные советы руководителям: как нельзя проводить оптимизацию затрат в организации

Быстро — не значит качественно. Эта истина как нельзя лучше подходит к процессам оптимизации расходов компании. В стремлении к минимизации издержек руководители часто совершают ошибки. Предлагаем рассмотреть их, чтобы не допустить в собственной деятельности:

1. Сокращение штата. Экономия на персонале редко приносит ожидаемый результат. Оставшиеся сотрудники вынуждены выполнять тот же суммарный объем работ. Нагрузка на менеджеров увеличивается, а эффективность — падает.

Решение — повышение квалификации специалистов. Вкладывайте средства в обучение сотрудников, чтобы усилить их мотивацию.

2. Снижение фонда заработной платы. Станет ли менеджер работать в полную силу, если платить ему меньше? Премии, стимулирующие выплаты, надбавки — необходимый элемент системы мотивации персонала. Отказаться от них — значит потерять ценных специалистов.

3. Экономия на продукте. Печете торты на заказ и ищете способы оптимизации расходов? Первое, что приходит на ум владельцам бизнеса — заменить дорогостоящие позиции на более дешевые аналоги. Например, вместо качественного шоколада перейти на глазурь.

Такой подход обречен на провал. Вы не только снизите качество продукции, но и потеряете постоянных клиентов. Помните, потребитель готов платить больше, если уверен в товаре или услуге.

4. Уменьшение бюджета на маркетинг. Снижение расходов на рекламу не всегда оправдано. Работа с целевой аудиторией — это источник ценных сведений для компании. Поэтому выделение меньших сумм на маркетинговые цели не даст результата. Лучше определите наиболее эффективные рекламные каналы и направьте усилия на их развитие.

Помните, что расходы могут стать дополнительным ресурсом организации. Главное — правильно ими распорядиться.

Как сократить расходы компании в кризис — рабочие инструменты и методы для бизнеса

Практически каждая компания может столкнуться с кризисной ситуацией. Первое правило здесь — не паниковать. Изучите федеральные и региональные меры поддержки бизнеса. Например, воспользуйтесь кредитными каникулами или получите займ на льготных условиях.

Однако самый простой способ — пересмотреть собственные бизнес-процессы. Наверняка один из механизмов оптимизации расходов поможет вашей компании сохранить позиции на рынке и найти ресурсы для дальнейшего развития.

Переведите часть сотрудников на удалённую работу

Такой подход поможет сэкономить на аренде офисных помещений и расширить возможности компании в области подбора кадров. Установите системы управления бизнес-процессами для контроля за персоналом. При этом вы получите дополнительные возможности развития — сможете принимать на работу квалифицированных сотрудников из других городов.

Широкий штат отнимает без того незначительный доход фирмы? Подумайте о передаче части функционала приглашенным специалистам. Аутсорсинг (от англ. outsourcing — использование сторонних ресурсов) позволяет делегировать выполнение задач внешним исполнителям.

Например, иметь собственного бухгалтера или юриста в штате — довольно дорогое удовольствие. Удобнее привлекать сторонних специалистов для выполнения таких работ. Вместо ежемесячной заработной платы вы будете оплачивать стоимость фактически выполненных работ.

Площадь меньше, доход больше

Ваш офис занимает несколько этажей бизнес-центра? В условиях кризиса такой размах вряд ли будет оправдан. Выберите помещение поскромнее: откажитесь от предметов роскоши — просторных кабинетов, комнат отдыха, фойе. Реально оцените собственные потребности. Например, поищите офис в том же районе, но меньшей площади.

Снизить расходы на арендную плату можно за счет смены локации. Аналогичное помещение в другом районе может обойтись дешевле. Однако стоит оценить риски подобного решения: переносить офис страховой компании или элитный спортзал в спальный район — значит потерять часть прибыли. Проходимость в таких зонах будет ниже по сравнению с центром города.

Как сократить расходы крупной компании на аренду? Закрыть часть торговых точек и представительств. В трудных рыночных условиях имеет смысл развивать ограниченное число филиалов. Откажитесь от тех из них, которые не приносят реальной прибыли.

Экономия на производстве

Увеличить объемы производства и снизить себестоимость можно даже в условиях кризиса. Обновите оборудование — отдайте предпочтение современным моделям с большей производительностью. Так вы снизите расходы на электроэнергию и обслуживание техники. Если собственных средств на модернизацию недостаточно, воспользуйтесь льготным кредитом или услугами лизинговых компаний.

Кооперация или коллаборация

Попробуйте объединиться с партнерами и поставщиками, чтобы устоять в сложный для бизнеса период. Так, можно договориться о проведении совместных рекламных кампаний и мероприятий. В результате вы не только напомните о себе потребителям, но и расширите клиентскую базу.

Второй вариант сотрудничества — работа над оптимизацией поставок. Попробуйте договориться о льготных условиях закупки материалов — скидках или рассрочке платежей.

Зарплата как мотивация сотрудников

Как заставить каждого менеджера работать в полную силу? Один из вариантов — вести коэффициенты эффективности. Перейдите на новые способы распределения фонда оплаты труда: премии и надбавки оставьте для сотрудников, которые показывают высокие результаты.

Принцип работы прост: вы вводите минимальный базовый оклад для всех работников. Большая часть зарплаты формируется на основе процентов от продаж, надбавок и премий. Чем лучше работал сотрудник, тем выше он будет оценен.

Информатизация и автоматизация

Кризис — отличный повод пересмотреть процессы управления бизнес-процессами. Перейдите на электронный документооборот, установите программы для планирования и контроля работы подразделений, автоматического формирования отчетности. Автоматизация позволит оптимизировать:

- логистику — вы точно знаете наличие продукции на складе, вовремя реализуете остатки и закупки.

- работу с клиентами — всегда оставайтесь на связи с потребителями, не привлекая дополнительных менеджеров. Просто установите чат-бот, виджеты или настройке автоматические рассылки в соцсетях и электронной почте.

- документооборот — создавайте договоры и счета прямо в программе, заверяйте их цифровой подписью и моментально отправляйте партнерам и клиентам.

- управление кадрами — с помощью CRM (от англ. customer relationship management — управление взаимоотношениями с клиентами) ставьте задачи, отслеживайте их выполнение сотрудниками. Передайте рутинные дела программам, чтобы освободить время менеджеров на общение с потребителями и решение более сложных вопросов.

- аналитику — ведение бухгалтерской документации, оценка рентабельности и объемов продаж, составление отчетов будет проще, если доверить эти функции CRM-системе.

Начать оптимизацию затрат предприятия можно с подключения сервиса SberCRM. Система гибко адаптируется к потребностям бизнеса и не требует привлечения программистов для настройки и обучения персонала.

Преимущества SberCRM для бизнеса:

- автоматическая настройка воронок продаж,

- удобное ведение клиентской базы,

- возможность общения с потребителями по нескольким каналам связи,

- отслеживание основных показателей бизнеса.

Подключить тариф «Расширенный» и оценить возможности сервиса бесплатно можно до 31 декабря 2022 года.

В трудный период компанию могут поддержать две вещи — продажи и управление расходами. От того, насколько грамотно бизнес управляет тратами, зависит прибыльность компании и ее устойчивость.

Чтобы понять, какими расходами в бизнесе можно вообще управлять, для начала нужно собрать все данные о тратах и провести глубокий анализ, который поможет принять правильные решения. В кризисное время оптимизировать траты нужно особенно аккуратно, чтобы случайно не сократить прибыль.

В этой статье расскажу, как построить процесс сокращения расходов, какие шаги и в какой очередности стоит предпринять. В зависимости от размера и сложности бизнеса процесс может занять от нескольких дней до нескольких недель.

Универсальная методика для сокращения расходов

Методика, о которой пойдет речь, актуальна для любого бизнеса, будь то услуги, продажи или производство. Она подходит разным компаниям, и использовать ее можно как полностью, так и частично. Например, если в бизнесе в целом дела идут хорошо и нет необходимости все максимально оптимизировать, можно обойтись упрощенной схемой из трех или даже двух шагов. Но результат от полной работы и анализа будет более эффективным.

Чтобы оптимизировать расходы компании, нужно пройти пять шагов

- Собрать все расходы бизнеса

- Сгруппировать их

- Разделить траты на переменные и постоянные

- Проанализировать самые крупные статьи

- Проанализировать остальные расходы

Если использовать такой метод хотя бы иногда, можно сделать управление расходами компании более прозрачным и увидеть полную картину того, как в компании тратятся деньги, даже если ситуация в бизнесе не самая тяжелая.

Расскажу последовательно про каждый шаг.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 1

Собрать все расходы бизнеса

Прежде всего вам нужно понять, какие вообще есть траты в вашем бизнесе, и поднять историю всех расходов компании. Причем если есть цель сократить траты, стоит обратить внимание вообще на все расходы.

Если бизнес существует уже какое-то время, то есть и накопленная статистика расходов. Даже если в компании менялись направления или собственники, или бизнес новый и история расходов у него небольшая, все это тоже можно проанализировать. Важны только расходы прошлого периода, которые нужно аккуратно и внимательно собрать.

Достаточно взять данные за последние шесть месяцев. Если за это время в компании были какие-то изменения, которые повлияли на тип и размер расходов, можно взять среднюю статистику работы компании за более ранние периоды.

Каким образом поднимают расходы. Идеально, когда в компании есть подробная управленческая отчетность, в которой цифры расходов и поступлений разнесены по статьям движения денежных средств. Обычно такой учет ведется в онлайн-режиме и можно просто выгрузить данные за нужный период.

Но по разным причинам иногда в компаниях нет подобного учета, либо он ведется недостаточно глубоко и подробно. В этом случае придется потратить время на сбор всех расходов за последние шесть месяцев. При этом неплохо получить не только общую картину расходов, но и их разбивку по месяцам, бизнес-направлениям и способам оплаты.

Пример таблицы:

Для сбора расходов нужно выгрузить данные из всех учетных систем в компании, например из 1С, табличек в экселе и ЦРМ-систем. Потом вся информация по расходам сводится в единый источник, из которой уже можно делать необходимые группировки.

Чем подробнее будут итоги сборки, тем лучше для будущего анализа и принятия решений. Например, компания работает с разными поставщиками, и у каждого свои нюансы — кто-то работает по предоплате, а кто-то по постоплате, у кого-то цены чуть выше, но больше ассортимент, и поэтому у них компания заказывает чаще. Всю эту информацию нужно собрать в одном месте, чтобы потом иметь максимальное поле для анализа.

Итак, на этом этапе удалось собрать все расходы бизнеса за последние шесть месяцев. Переходим к следующему шагу.

Почему важно собрать вообще все расходы за период

Если у бизнеса есть задача просто понять среднемесячный уровень расходов компании или в среднем посчитать самые большие статьи расходов, такой подробный анализ не нужен. Например, в обычной операционной деятельности достаточно просто вести учет и хотя бы периодически делать группировки и срезы, чтобы понимать общую ситуацию.

Но в кризисной ситуации, когда нужно оптимизировать все возможные расходы, нужно получить максимально полную картину, потому что только с этой информацией можно принимать какие-то решения.

Бывает, что большое количество мелких и на первый взгляд незначительных расходов собираются при анализе в серьезную статью расходов компании. Частая статья для любого бизнеса — представительские расходы на развитие бизнеса, например бизнес-завтраки или обеды, расходы на прием партнеров и клиентов и так далее.

Иногда подобные траты не учитываются. Скажем, расходы на такси после поздней встречи с клиентом. Разовая сумма может быть незначительная — 1000 Р. Но если в течение месяца такие расходы происходят регулярно, например, 15—20 раз, то для компании это может накопиться в серьезную итоговую сумму — 15 000—20 000 Р.

Шаг 2

Сгруппировать расходы

Все расходы компании дальше нужно собрать в укрупненные статьи. Если есть управленческая отчетность, и все данные уже сгруппированы, переходите к следующему шагу.

В течение месяца компания может приобретать большое количество однотипных товаров и услуг. Это могут быть закупки товаров у поставщиков или приобретение разных комплектующих на продажу. Или, например, расходы на аренду, хозяйственные расходы, содержание оргтехники и тому подобное.

Примеры расходов и укрупненных статей

Ручки, карандаши, бумага для принтера, скрепки, скотч, замазки и тому подобное — все это можно отнести к крупной статье «канцелярия».

Тряпки для уборки, туалетная бумага, разный хозяйственный инвентарь, вода для кулера — статья «хозрасходы».

Самые частые статьи большинства компаний: закупка материалов и комплектующих, зарплата производственного и офисного персонала, рекламные и маркетинговые расходы, налоги, аренда, расходы на связь и ИТ, хозяйственные, представительские и другие траты.

По моему опыту подобные статьи часто оказываются сильно раздутыми. Разовая сумма за подобные покупки кажется небольшой, но такие расходы могут быть несколько раз в месяц. Если не вести онлайн-учет и не сводить траты в укрупненные статьи, окончательная картина расходов может быть неизвестна или сильно искажена.

Еще в любом бизнесе возникают расходы, которые непонятно куда отнести. Тогда появляется статья «прочее». Таких статей лучше избегать, потому что они мешают при анализе. Это такая помойка для расходов, куда сваливается все подряд, и проанализировать их невозможно.

К «прочему» часто относят какие-то разовые расходы, скажем, на привлечение консультанта по разработке каких-то систем для компании. Даже если трата разовая, лучше сразу ввести статью «расходы на внешних консультантов» и относить туда все траты, связанные с оплатой услуг консультантов.

Исключить такие статьи можно, составив список всех возможных статей расходов в компании. Лучше сразу включить статьи с запасом, которых сейчас в компании нет, но которые могут появиться в будущем. Например, в розничном бизнесе в момент старта может не быть расходов на ИТ-поддержку. Но при развитии сети магазинов появится необходимость в отдельном бэк-офисе, и тогда такая статья пригодится.

Часто сталкиваюсь с ситуацией, когда предприниматели пренебрегают этим нюансом и берут готовый список статей из интернета. Но потом это приведет к тому, что появятся расходы, которые некуда отнести. Лучше всего сразу разработать список статей расходов под специфику своего бизнеса.

Перед тем как перейти к следующему пункту, следует убедиться, что первые два были сделаны качественно. Иначе результаты всего анализа могут быть искажены. Если сборка и группировка расходов проведена максимально полно, предприниматель получает четкую базу расходов за последние шесть месяцев. Эта проделанная работа поможет быстрее принимать решения по управлению и оптимизации любых расходов в будущем.

В конце второго шага должна получиться группировка всех расходов в более крупные статьи и расшифровка трат, которые входят в каждую статью.

Шаг 3

Разделить траты на переменные и постоянные

В любом бизнесе есть переменные и постоянные траты. Постоянные расходы не зависят от продаж, они нужны для работы бизнеса в целом, как, например, плата за аренду офиса. Переменные траты напрямую связаны с продажами и производством, например, это затраты на сырье и расходные материалы.

Разделить траты на эти две категории нужно, чтобы понять долю расходов, которые зависят или не зависят от объемов продаж. Это даст возможность управлять тратами отдельно.

Расходы, которые зависят от объемов продаж, можно регулировать через поставщиков материалов и комплектующих — договариваться об отсрочках или постоплатах, регулировать ассортимент. А теми расходами, которые не зависят от продаж, можно управлять через их снижение или временный отказ.

Это разделение поможет глубже увидеть структуру расходов компании. Без переменных расходов невозможны продажи, но их тоже можно оптимизировать, если знать внутреннюю структуру. Постоянные расходы — самые тяжелые для компании, и их величину по возможности лучше сокращать, для этого тоже нужно знать их структуру. Если этого не делать, то не будет понятно, можно ли сократить тот или иной расход.

Например, компания арендует склад. На первый взгляд, это переменный расход, потому что склад нужен для хранения товарных запасов. Но при пристальном наблюдении выясняется, что на том же складе хранится офисная мебель. Если разделить складские расходы на переменные — хранение товаров, — и постоянные — офисная мебель, то можно прийти к новым решениям. Например, оставить небольшое место для хранения запасов и вывезти все остальное.

В конце третьего шага можно получить группировку из двух блоков статей бизнеса.

Пример группировки расходов на переменные и постоянные

| Переменные расходы | Постоянные расходы |

|---|---|

| Закупка материалов и комплектующих | Аренда офиса |

| Зарплата производственного персонала | Зарплата офисного персонала |

| Услуги сторонних консультантов (дизайнеров, художников, операторов, стилистов и т. п.) по производственным вопросам | Услуги сторонних консультантов (аудиторов, юристов, ИТ и т. п.) по офисным вопросам |

Первый — переменные расходы:

- Закупка материалов и комплектующих.

- Зарплата производственного персонала.

- Услуги сторонних консультантов (дизайнеров, художников, операторов, стилистов и т. п.) по производственным вопросам.

Второй — постоянные расходы:

- Аренда офиса.

- Зарплата офисного персонала.

- Услуги сторонних консультантов (аудиторов, юристов, ИТ и т. п.) по офисным вопросам.

Шаг 4

Проанализировать самые крупные расходы

Теперь в каждом блоке переменных и постоянных расходов выбираем две-три самые крупные статьи и начинаем анализировать нюансы.

Вероятно, вы слышали про закон Парето или принцип 80/20 — это правило, названное в честь экономиста Вильфредо Парето. В общем виде оно формулируется как «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата».

В нашем случае это значит: если выделить из общего объема статей 20% самых крупных по объему расходов, мы получим уже 80% результата.

При анализе смотрим на все изменения за периоды. Если есть динамика расходов по периодам, например, в среднем траты в месяц примерно одинаковые, а в двух-трех месяцах резкий спад или резкий рост, то нужно искать причины таких перемен. Возможно, это сезонность или смена ассортимента. Если причина не понятна сразу, нужно двигаться дальше и смотреть, например, на поставщиков и их цены, условия поставок и оплат. И после уже принимать решения: сокращать, отказываться или менять что-то в статье расходов.

В разделе переменных расходов частые статьи — это закупка материалов или комплектующих. Чтобы оптимизировать эти затраты, можно проанализировать поставщиков, их условия и цены, логистику и тому подобное. Вероятно, в компании давно привыкли к каким-то партнерам. Но если сравнить с рынком, то может выясниться, что появились неплохие альтернативы. Или, например, окажется, что за долгое время работы с одними и теми же партнерами их цены стали выше среднерыночных. Это всего лишь небольшой пример идеи для оптимизации.

По каждой статье расходов нужно принять следующие решения:

- Оставить или убрать.

- Если оставить, то снизить ли уровень затрат.

- Если снизить, то до каких пределов. И лучше сразу определить, при каких условиях можно вернуться к предыдущим уровням расхода.

Урезать можно даже сложные расходы

Для этого и делается глубокий анализ всех трат, чтобы увидеть не только итоги каждой статьи, но и ее влияние на общие результаты компании.

Например, по итогу анализа видно, что аренда офиса — это тяжелый постоянный расход для компании. Быстро отказаться от офиса невозможно, потому что это может повлиять на взаимоотношения с клиентами и на потенциальные продажи.

Но можно за какое-то время выбрать другой приемлемый вариант и параллельно проработать новое расположение с клиентами. Это поможет сохранить клиентскую базу, а может, и увеличить ее — если найти более удобное место с необходимой инфраструктурой. Примерно такую работу стоит проделать с каждой статьей расходов, чтобы оптимизировать ее.