План по увеличению продаж может включать в себя всего 5 действий, которые приведут к росту выручки уже в течение 3 месяцев. Расскажем, о каждом из них.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Оставляйте заявку

План по увеличению продаж

Читайте в статье:

- План по увеличению продаж: узнайте свой продукт

- План по увеличению продаж: создайте навыковую модель

- План по увеличению продаж: заставьте сотрудников конкурировать

- План по увеличению продаж: мотивируйте продавцов правильно

- План по увеличению продаж: поставьте ежедневные планы и контролируйте их исполнение

- План по увеличению продаж: используйте постоянных клиентов по полной

- План по увеличению продаж: внедрение CRM

План по увеличению продаж: узнайте свой продукт

Если количество закрываемых сделок не соответствует желаемому, то первое в плане по увеличению продаж должно быть повышение осведомленности продавцов о продукте.

Знание продукта дает 4 неоспоримых преимущества перед конкурентами.

► 1. Так как сотрудник досконально знает продукт, то всегда сможет трансформировать его характеристики в выгоды для покупателя. Таким образом, клиент услышит то, что будет соответствовать его ожиданиям.

► 2. Знание своего продукта подразумевает также и осведомленность о слабостях и преимуществах товара конкурентов. Желательно, чтобы в компании была сравнительная таблица, которая наглядно раскрывает свойства и характер взаимодействия с покупателем: выгоды, упаковка, доставка, рассрочка, личный менеджер, сайт, постпродажное обслуживание и т.д.

► 3. Когда продукт сложный и сотрудники хорошо в нем разбираются, то это создает у покупателя впечатление, что перед ними эксперт, который решает его проблему, а не продавец.

► 4. Детальное понимание того, что продаете, подразумевает, что вы сможете аргументировано обосновать цену. Она может быть выше, чем у конкурентов. Человек в итоге должен прийти к выводу, что лучше заплатить немного больше, но избежать проблем в будущем.

Чтобы план по увеличению продаж был реализован необходимо:

- иметь учебник по продукту;

- проводить регулярные тренинги;

- тестировать знания продавцов с определенной периодичностью;

- отразить необходимость знания по продукту в KPI.

План по увеличению продаж: создайте навыковую модель

План по увеличению продаж включает в себя мероприятия, которые позволят формализовать и эффективно применять специфическую навыковую модель компании.

Под навыковой моделью понимается набор регламентов, в который входят инструкции, скрипты и формы оценки умений продавца в конкретной компании. Конечно, она будет отличаться по содержанию в зависимости сегмента бизнеса. Но в любом случае должны присутствовать следующие компоненты.

- Пошаговые инструкции для каждого этапа закрытия сделки

- Скрипты разговоров для продавцов

- Шаблон листа развития, чтобы понимать, применяет ли сотрудник навыки необходимые для закрытия сделки

- Модульная система тренингов, по каждому этапу воронки

Вне зависимости от того в каком сегменте действует бизнес согласно плану по увеличению продаж подчиненные должны демонстрировать начальные умения в 4 областях.

► 1. Выявление и формирование потребности. Происходит по алгоритму применения вопросных техник СПИН.

► 2. Преодоление возражений. Должны быть в наличие заготовленные ответы на любые возражения покупателя. А продавец при этом соблюдает методику «Крест» и может легко жонглировать этими аргументами.

► 3. Торг. Для того, чтобы эффективно торговаться необходимо легко оперировать всеми выгодами, которые сулит взаимодействие с продающей стороной. Уступая в одном, необходимо уметь добиться улучшения условий в другом.

► 4. Закрытие. Продавец должен обладать набором инструментов, чтобы ускорить закрытие сделки. Эти стимулы должны быть придуманы и озвучены руководством компании. Сотруднику в свою очередь остается не забыть их и умело использовать.

План по увеличению продаж: заставьте сотрудников конкурировать

План по увеличению продаж предполагает, что будут предприняты меры по повышению конкуренции среди продавцов. Этому способствует внедрение следующих управленческих решений.

► 1. Правильно структурируйте отдел. Создайте подразделение как минимум из 3 сотрудников, которые будут выполнять однотипные задачи и будут взаимозаменяемы.

Соблюдайте при этом золотое правило деления продавцов на группы и управления ими, если у вас уже больше 3 подчиненных: 1-ый отдел (руководитель + 3 менеджера) + 2-ой отдел (руководитель + 3 менеджера).

► 2. Организуйте постоянный процесс оценки и набора новых кадров. У вас всегда должны быть варианты для замены, чтобы расставаться со старыми сотрудниками без головной боли.

► 3. Формализуйте все: бизнес-процессы, навыковую модель, скрипты. В этом случае вы будете четко знать, как сотрудники добиваются результатов. И они перестанут быть незаменимыми.

► 4. Не «кормите» неэффективных сотрудников. Они не должны получать много и не за что или больше собственника. Главные принцип – основную часть дохода подчиненные получают за результат и никогда не получают больше владельца бизнеса.

► 5. Проводите конкурсы. Они способствуют выполнению плана по увеличению продаж. Это может быть что угодно с самыми разными условиями, например, первым закрываешь двухнедельный план – получи iPhone.

План по увеличению продаж: мотивируйте продавцов правильно

План по увеличению продаж затрагивает область эффективной мотивации менеджеров. Последняя должна быть очень «чувствительна» к результатам работы. В этом помогут 3 вещи.

Сложная система вознаграждения

Во-первых, никогда не устанавливайте вознаграждение продавца в виде полностью фиксированного оклада. Ну, это в целом понятно. Во-вторых, даже если оплата его усилий складывается из нескольких частей, фиксированная часть должна быть ниже потенциального бонуса в 2-3 раза.

Лучше всего работает следующая пропорция: твердая часть – 30%, чтобы было что покушать, мягкая часть – 10% за прилежное выполнение промежуточных действий, бонусы – 60% за результат.

Сложная система начисления бонусов

Важно понимать, что в бизнесе, какой-то недоделанный результат – не результат. Поэтому он не оплачивается. Эту мысль прозрачно отражена в принципе «больших» порогов. Он может сводиться к схеме:

- сделал меньше 80% — не получил бонус,

- сделал от 80% до 100% — получил условно 1% от выручки,

- вышел за 100% — получил условно 2%,

- перешагнул 120−130% — получил 4%.

Быстрые конкурсы

Это может быть что-то из разряда: первым выполняешь ежедневный объем – берешь 1000 рублей из кассы. Такие штуки сильно заводят. Особенно если речь идет о сильных и продуктивных продавцах.

План по увеличению продаж: поставьте ежедневные планы и контролируйте их исполнение

План по увеличению продаж включает в себя необходимость постановки ежедневных планов и контроль их исполнения.

Ежедневные планы для каждого менеджера являются результатом детальной декомпозиции прогноза по прибыли. Контролируйте ежедневную активность по трем точкам и тогда продажи вырастут.

► 1. Сотрудники должны несколько раз в день обращаться к своему отчету «факт оплат за день». Лучше делать это в одно и то же время. Такой подход мотивирует и дисциплинирует.

► 2. Контролируйте такой показатель как «процент выполнение плана на текущий день». Этот индикатор показывает сможет ли продавец выполнить план, если продолжит двигаться в том же темпе.

► 3. Следите за выполнением количественных показателей: звонки, встречи отправленные коммерческие предложения и т.д.

План по увеличению продаж: используйте постоянных клиентов по полной

План по увеличению продаж будет выполнен, если в полной мере задействовать текущую базу. В эффективных компаниях постоянными покупателями занимаются на регулярной основе. Это в большей мере исследовательский процесс, в результате которого принимаются те или иные решения.

► 1. Если у вас приличная клиентская база, то было бы неправильно не отслеживать ее состояние. Лучше всего в этом помогает ABCXYZ-анализ. Его проведение позволит разделить всех постоянных покупателей на 9 категорий по 2 критериям: кто платит больше и кто покупает чаще.

В частности, самые лучшие контрагенты попадают в AX, худшие в CZ. Затем, чтобы выполнить план по увеличению объема выручки, мы стимулируем миграцию в нужную категорию многообещающих клиентов и избавляемся от проблемных.

► 2. Реализация плана по увеличению выручки предполагает замер доли компании в покупателе, то есть какую часть ваша продукция занимает в общем объеме закупок клиента.

Чтобы получить эту информацию нужно выяснить у текущих покупателей:

- Сколько продукта покупатель берет у вас, а сколько у конкурентов.

- Что нужно сделать, чтобы покупали больше у вас.

► 3. План по увеличению количества успешно закрытых сделок еще и подразумевает работу с так называемым «отвалом» — пропавшими/отказавшимися заказчиками.

Что делать:

- Внедрить отчетность, в которой указываются причины «отвала»

- Составить скрипты, которые преодолевают сопротивление «исчезнувших» покупателей в зависимости от причин

- Работать с «отвалом» на регулярной основе

План по увеличению продаж: внедрение CRM

Увеличить продажи без автоматизации бизнес-процессов достаточно сложно. Так что задумайтесь о внедрении CRM.

Вот только несколько направлений, где правильная настройка системы упростит и ускорит работу отдела продаж.

► 1. Работа с базой клиентов:

- Автоматически обновляется по заявкам, поступающим из всех имеющихся источников (обязательно предусмотреть интеграцию CRM с вашим сайтом, лендингами, соцсетями);

- лиды сортируются по степени «теплости»: горячие, теплые, холодные;

- анализируется конверсия по группам лидов;

- переписка ведется прямо из CRM;

- лиды распределяются между менеджерами эффективно и беспристрастно в случае невыполнения задач;

- постановка групповых задач;

- автоматизация выдачи скриптов.

► 2. Использование аналитической информации и отчетности:

- составление ABCXYZ-анализа;

- получение сквозной аналитики по каналам для оценки их эффективности и корректировки бюджетов;

- работа и получение отчетов по сотрудникам, по воронкам, по каналам, по новым и старым клиентам и т. д.;

- мониторинг достижения целей (план-факт).

Мы рассказали о том, какие действия должен в себя включать план по увеличению выручки. Возьмите их на вооружение и отслеживайте исполнение.

Вам нужен план по увеличению выручки?

Приходите на программу «Отдел продаж под ключ»

Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) — Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

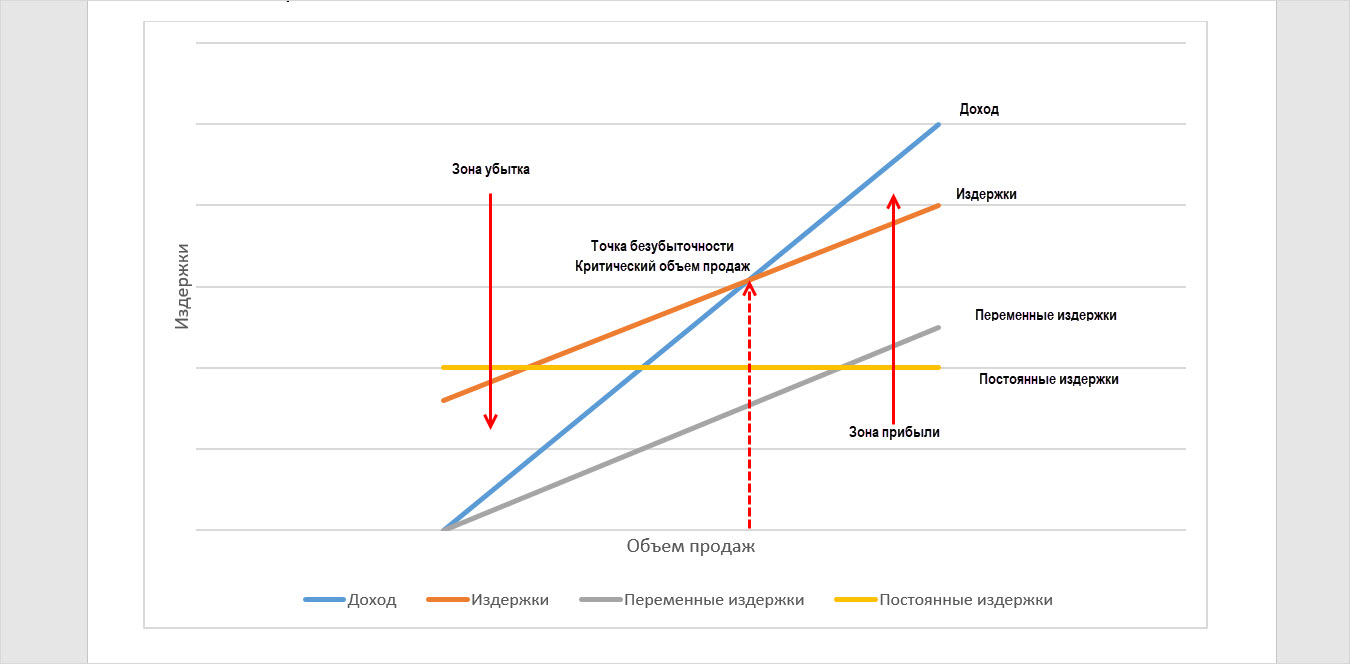

Метод взаимосвязи выручки, затрат и прибыли

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

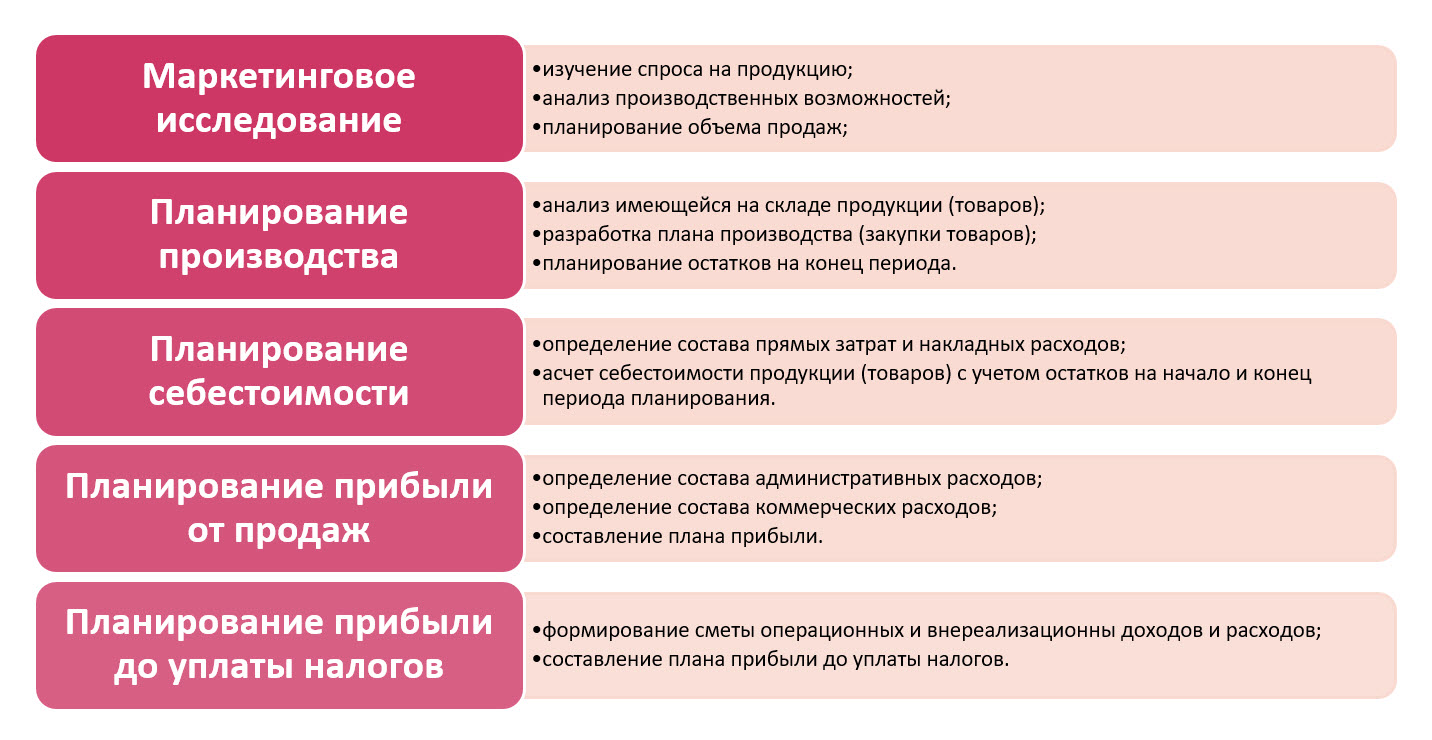

Наиболее используемый метод планирования – метод прямого счета.

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

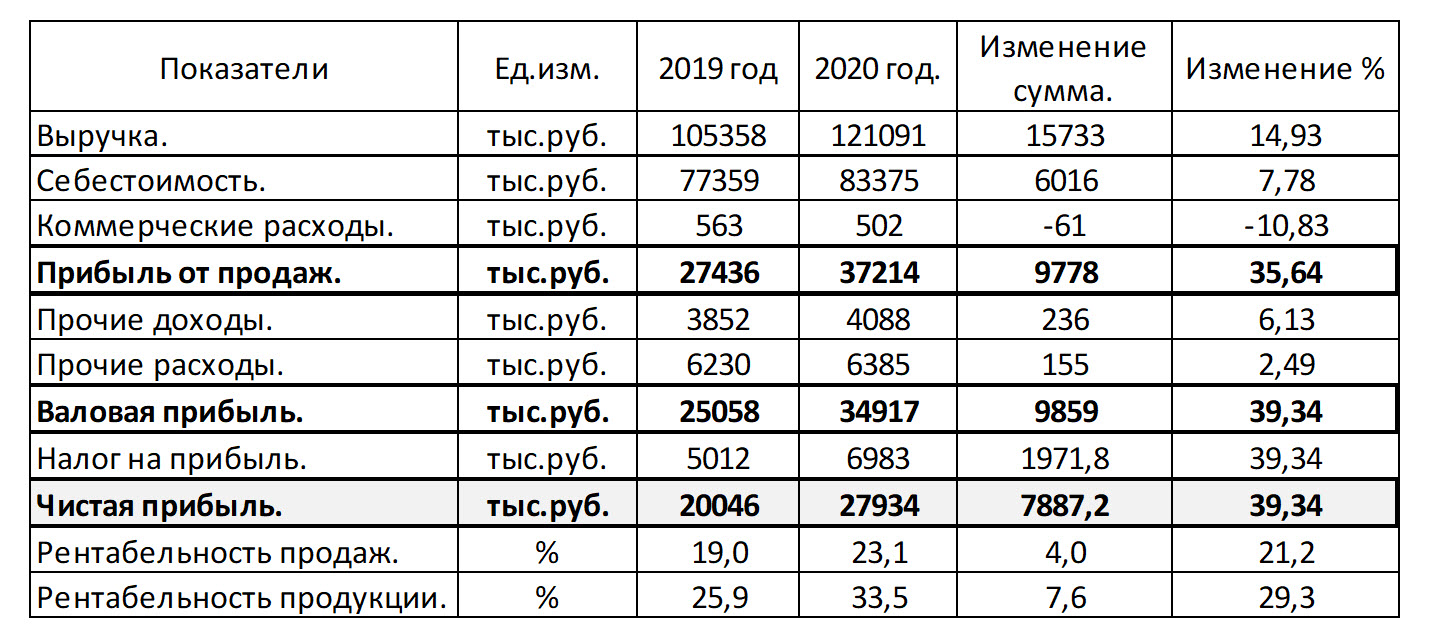

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

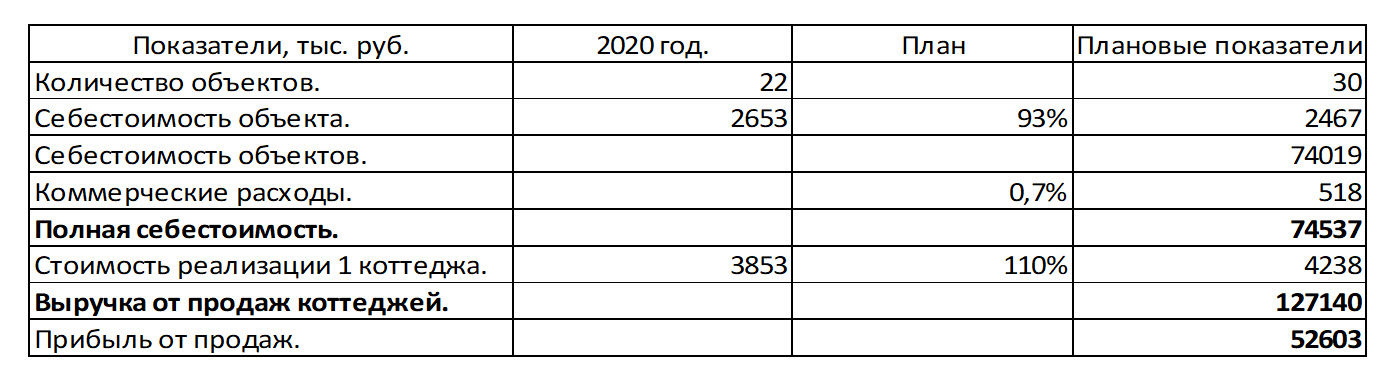

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

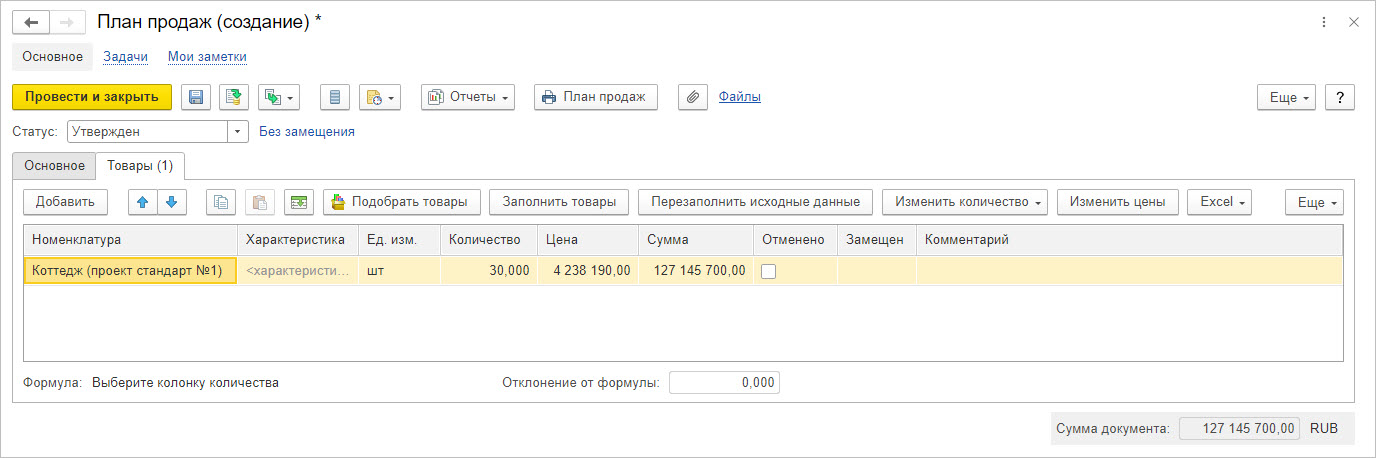

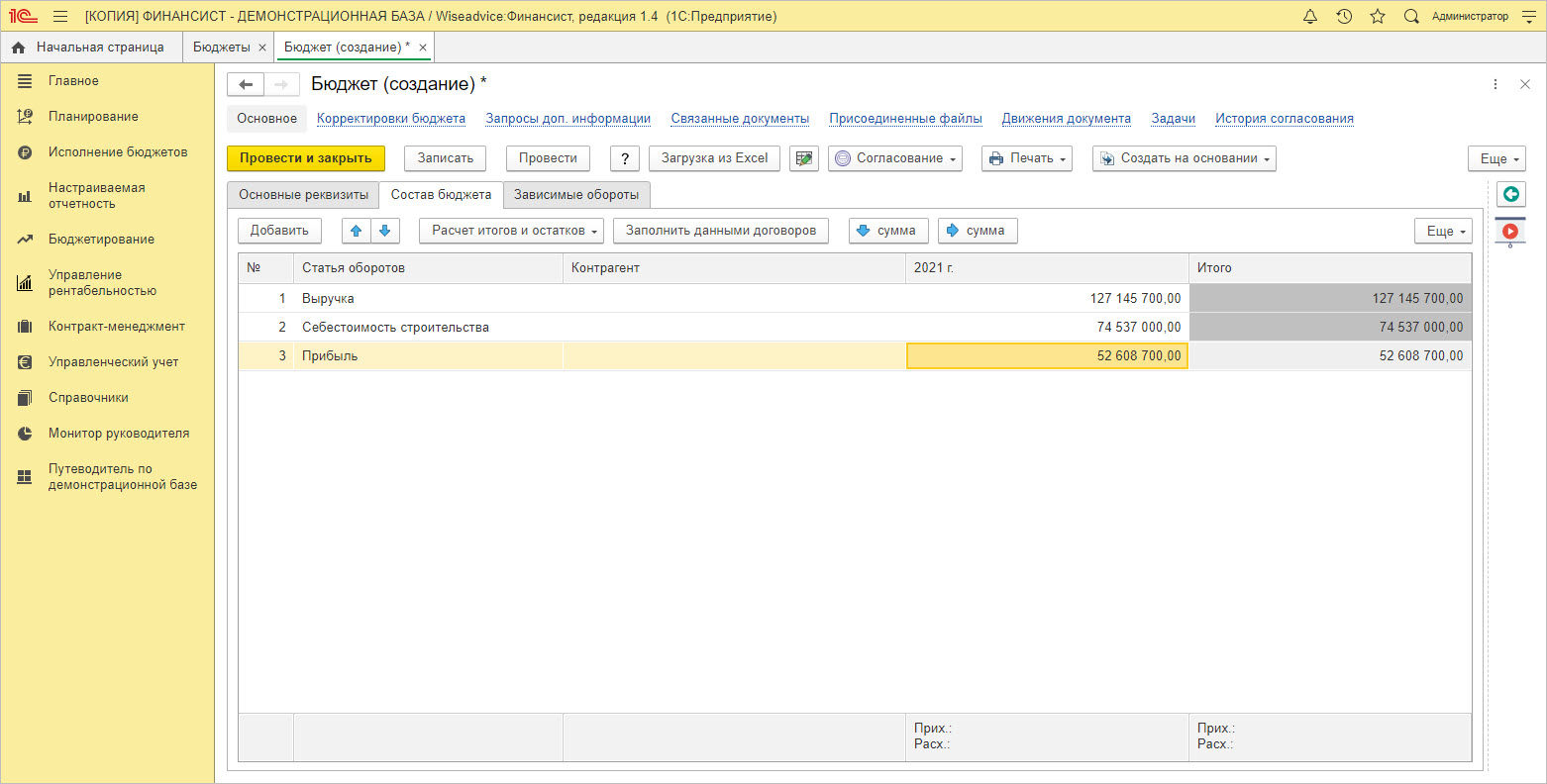

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

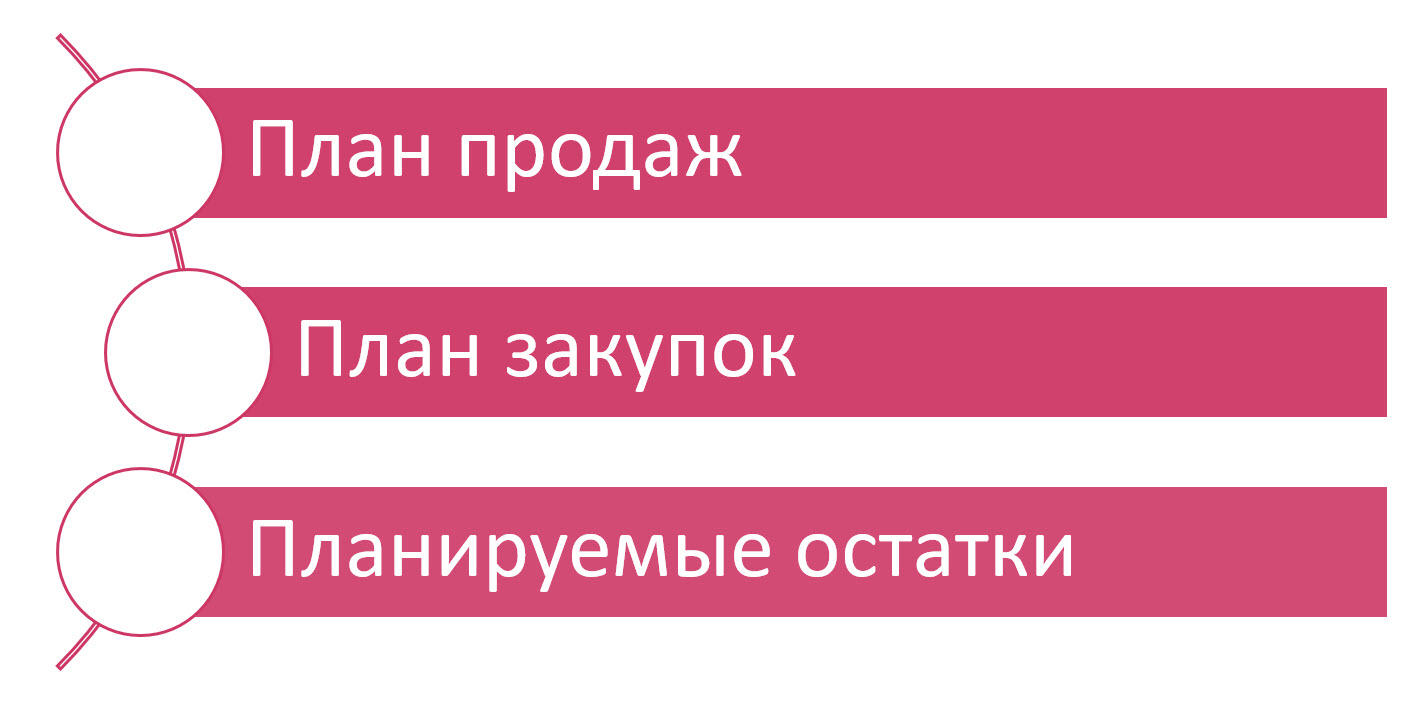

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

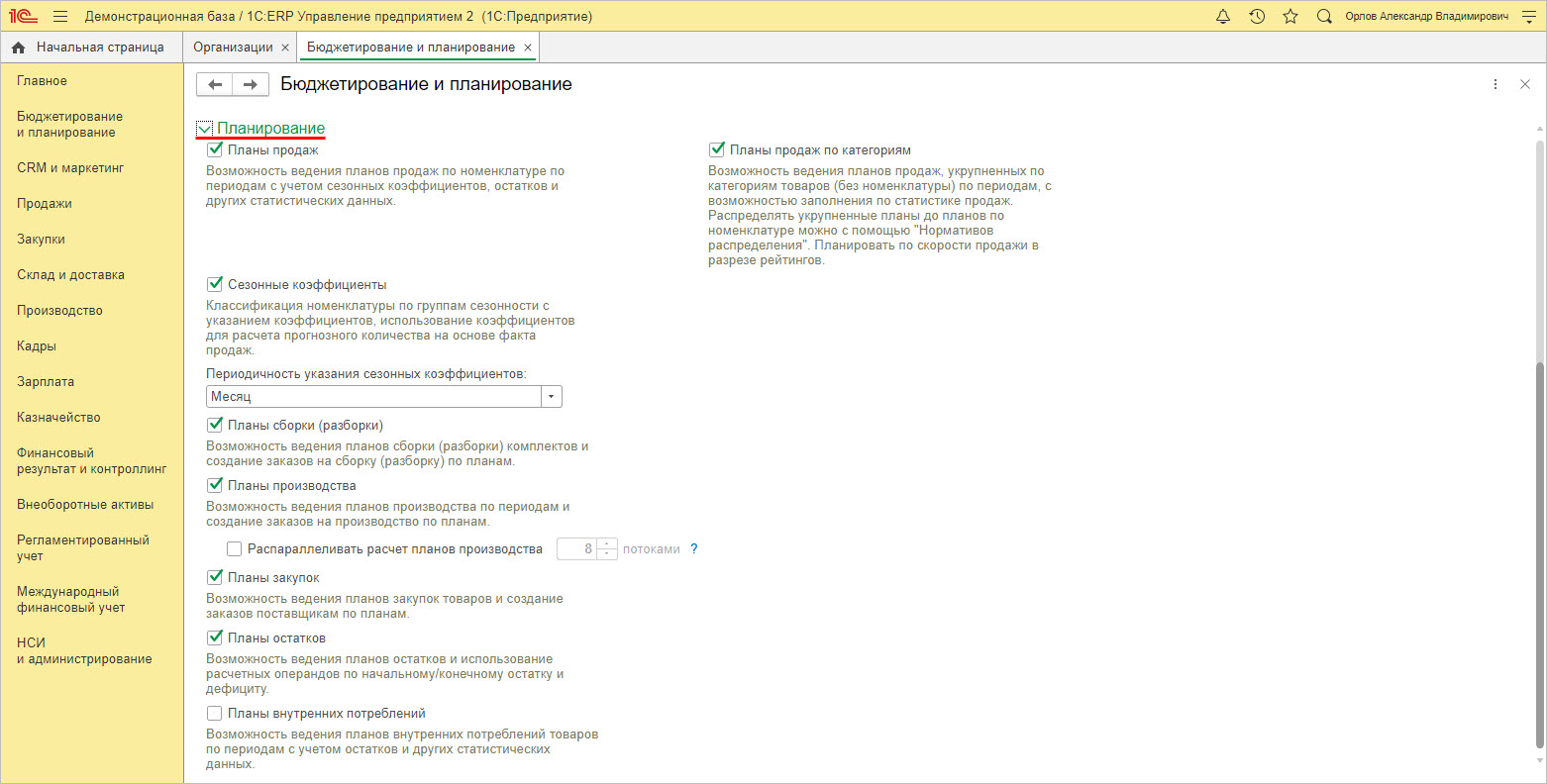

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

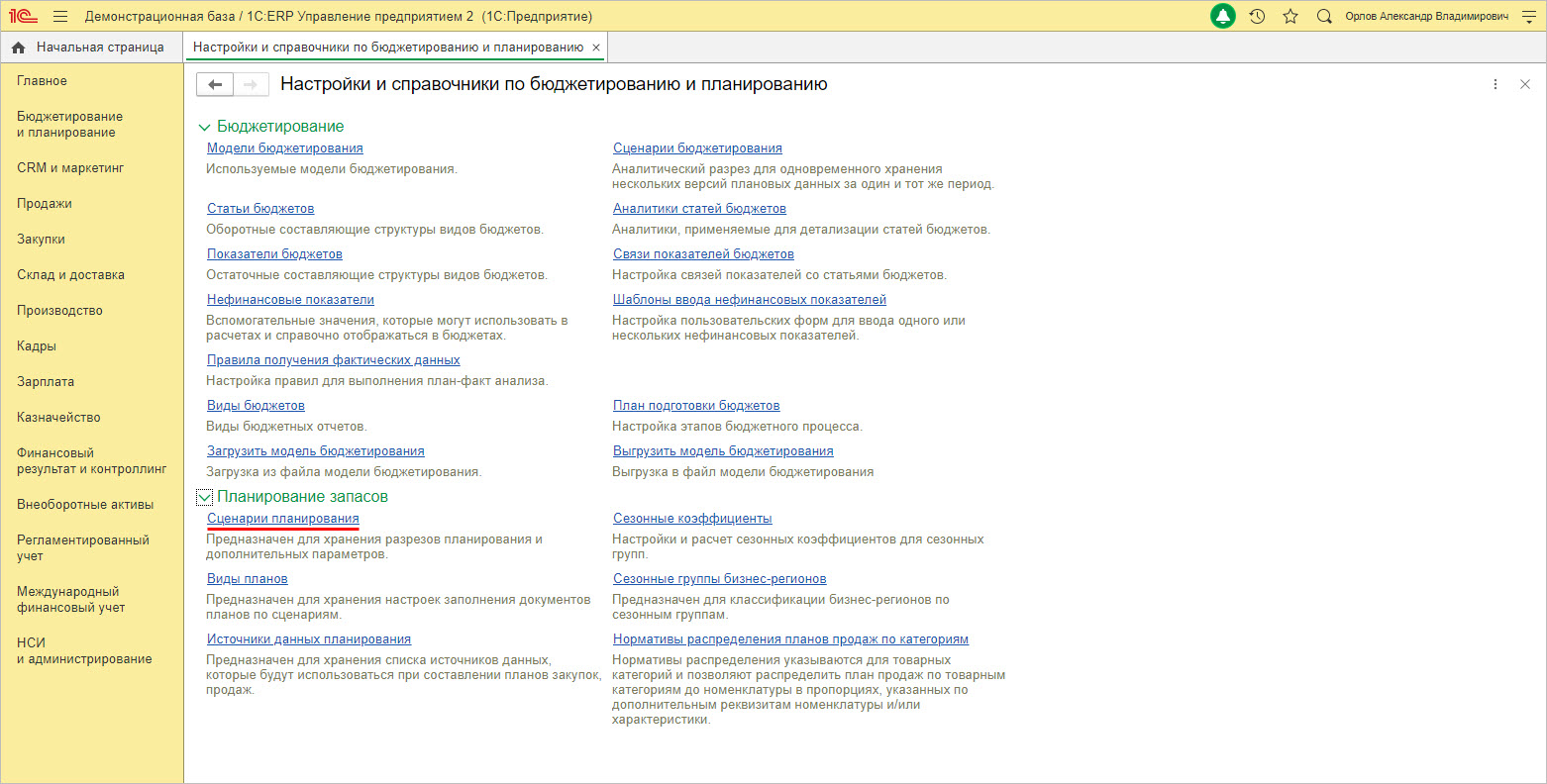

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

Пользователь задает сценарии планирования по одноименной гиперссылке.

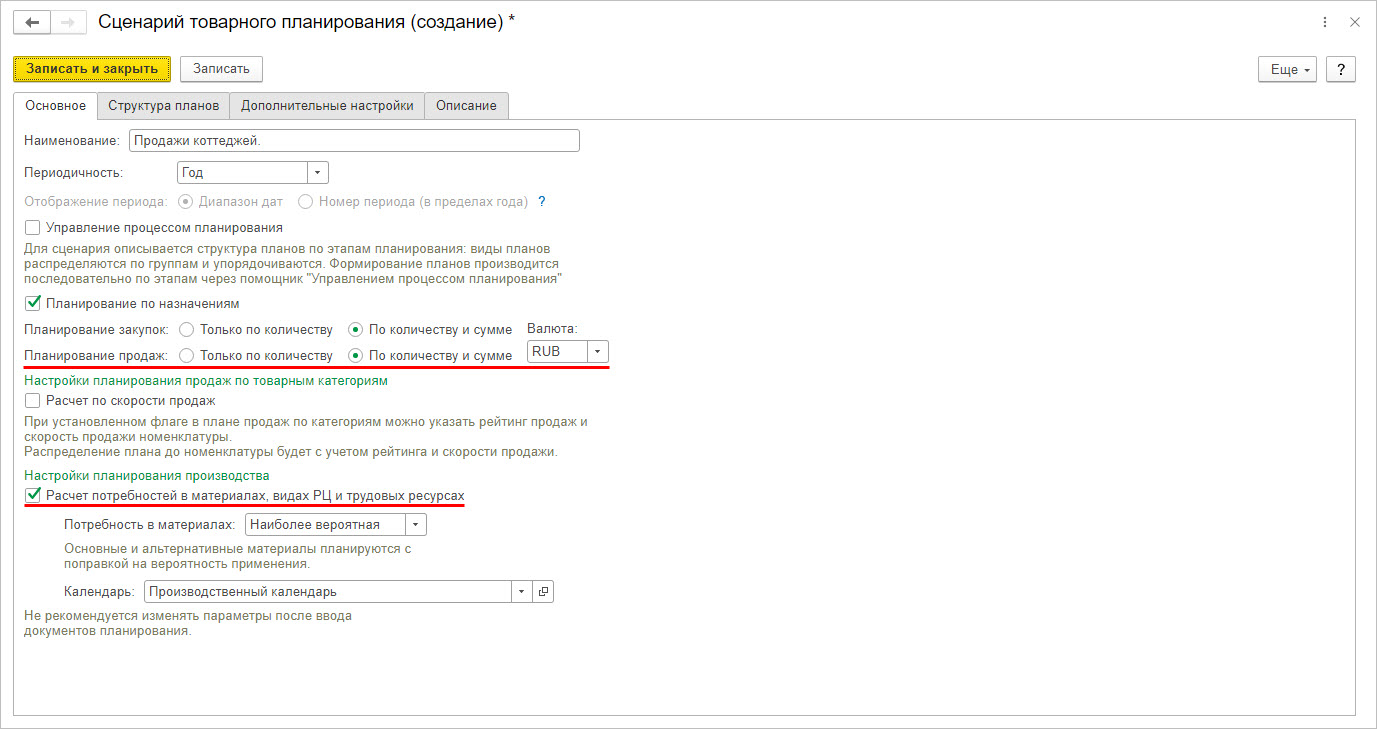

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

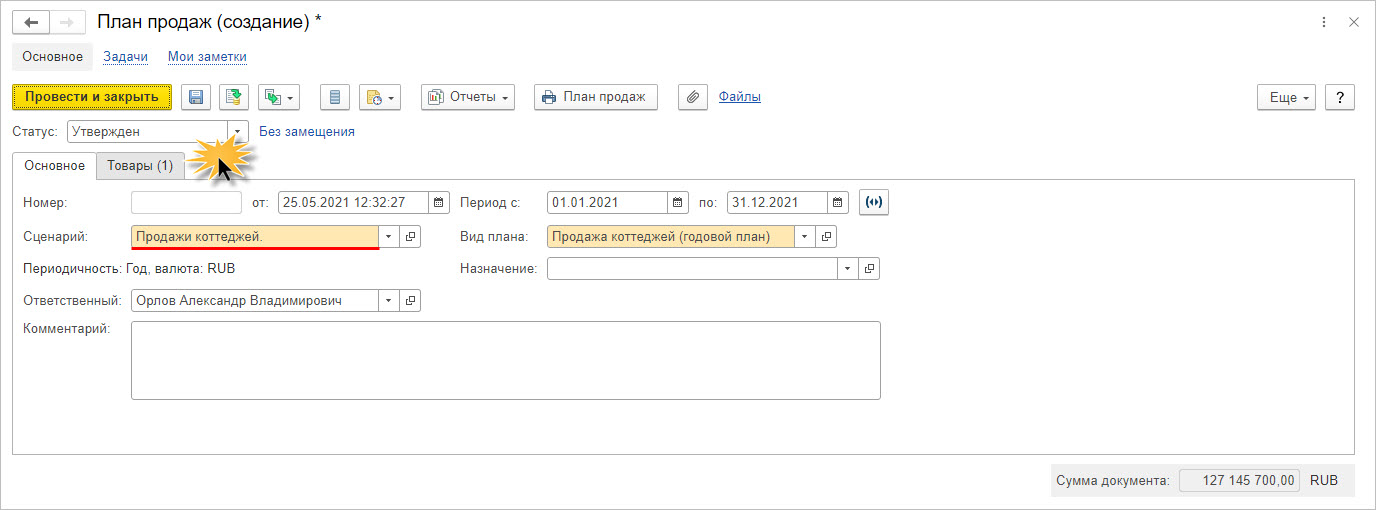

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

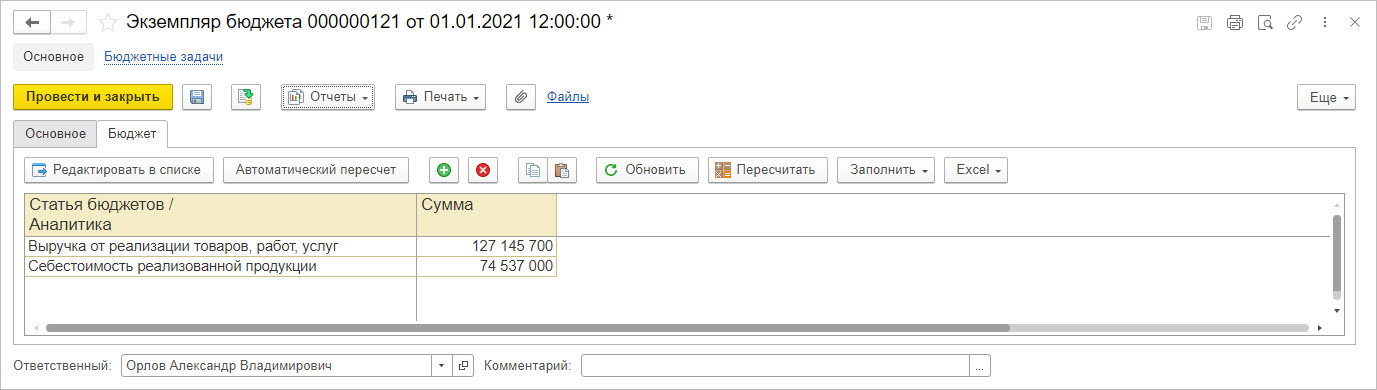

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

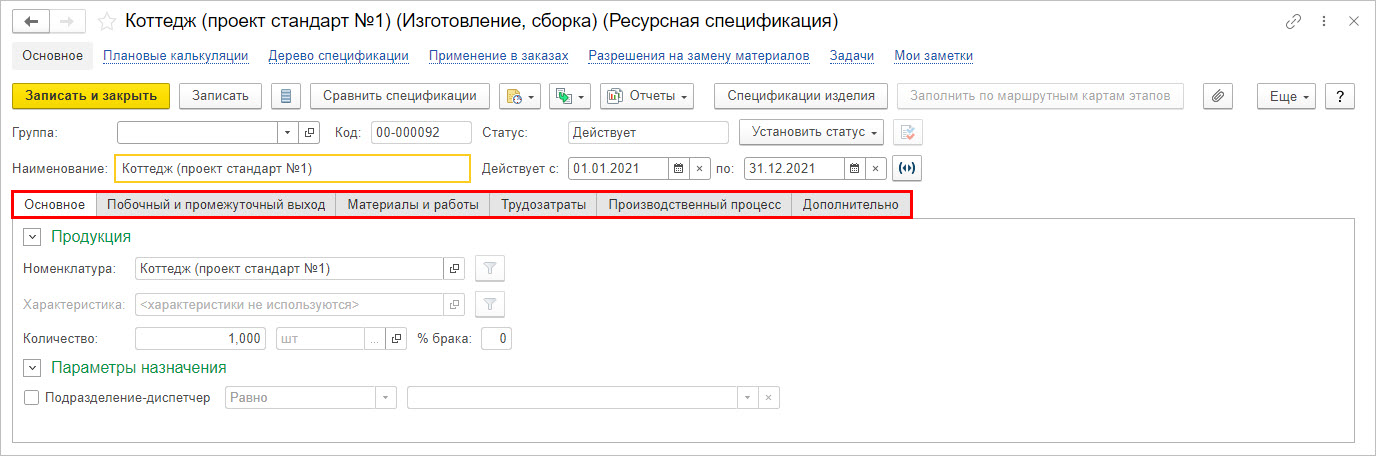

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

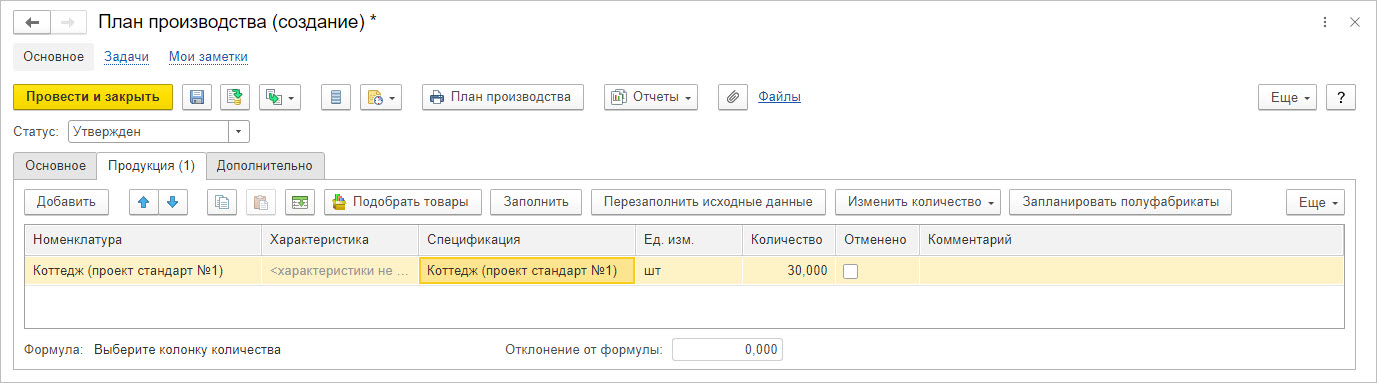

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

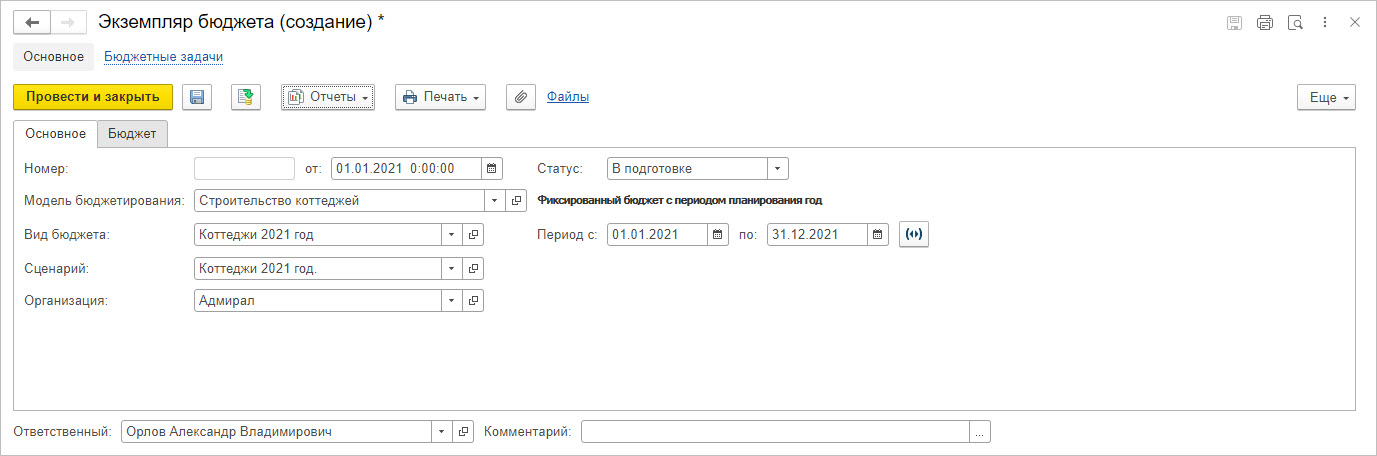

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP — профессиональное решение для планирования прибыли

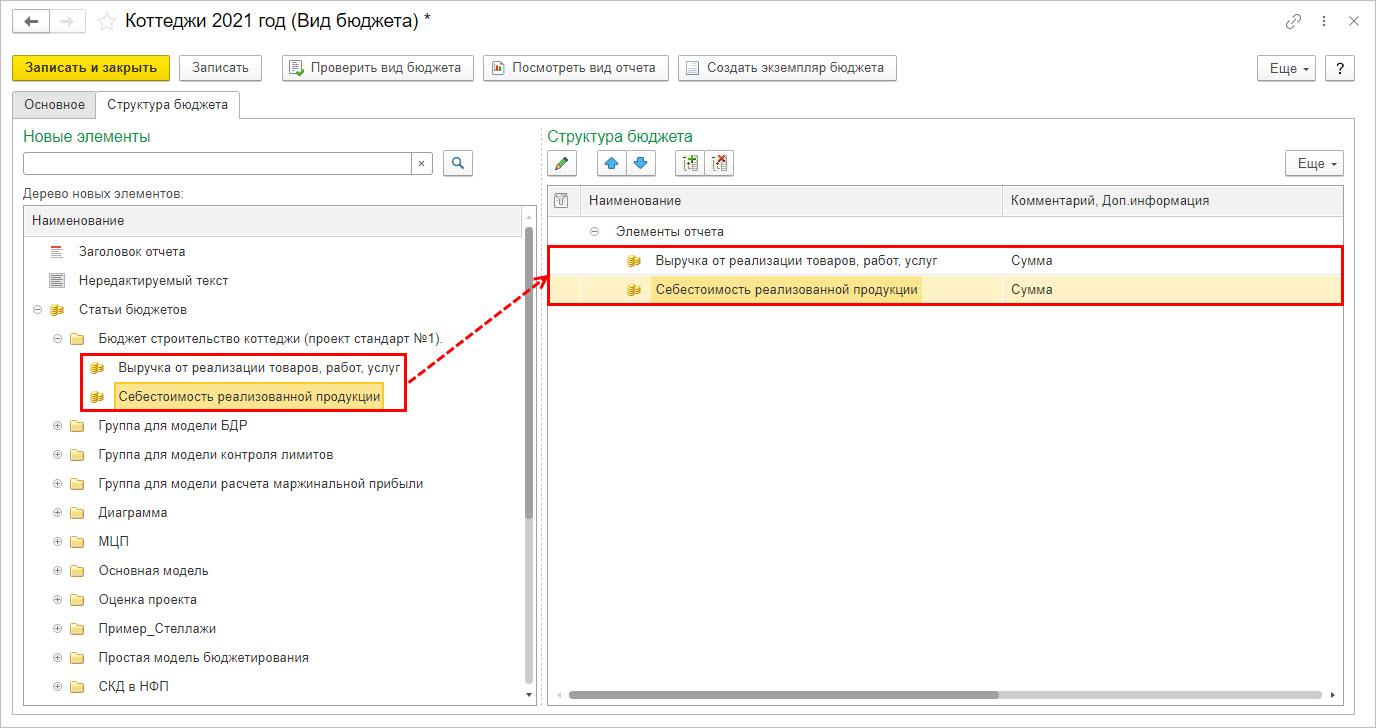

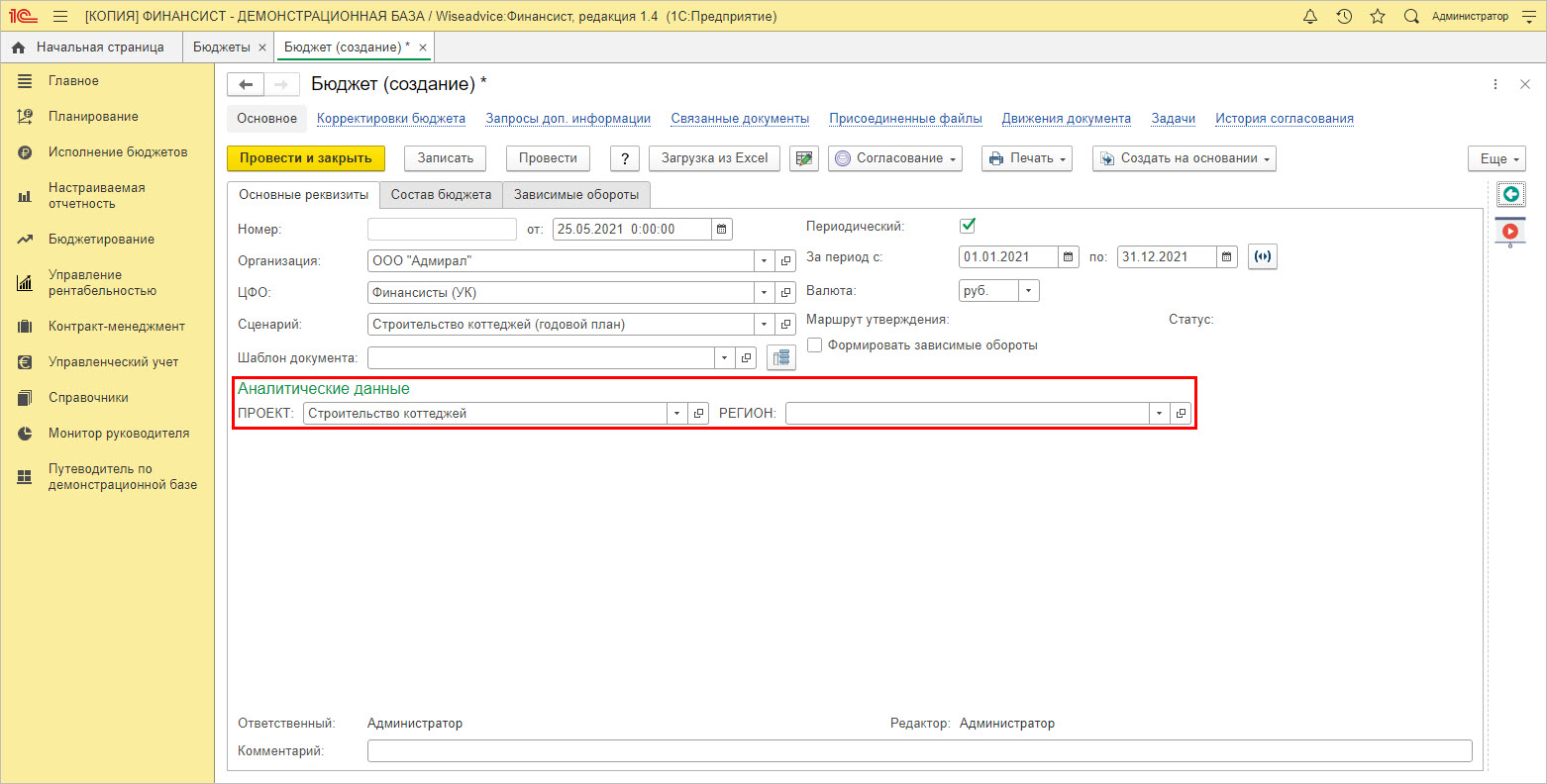

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

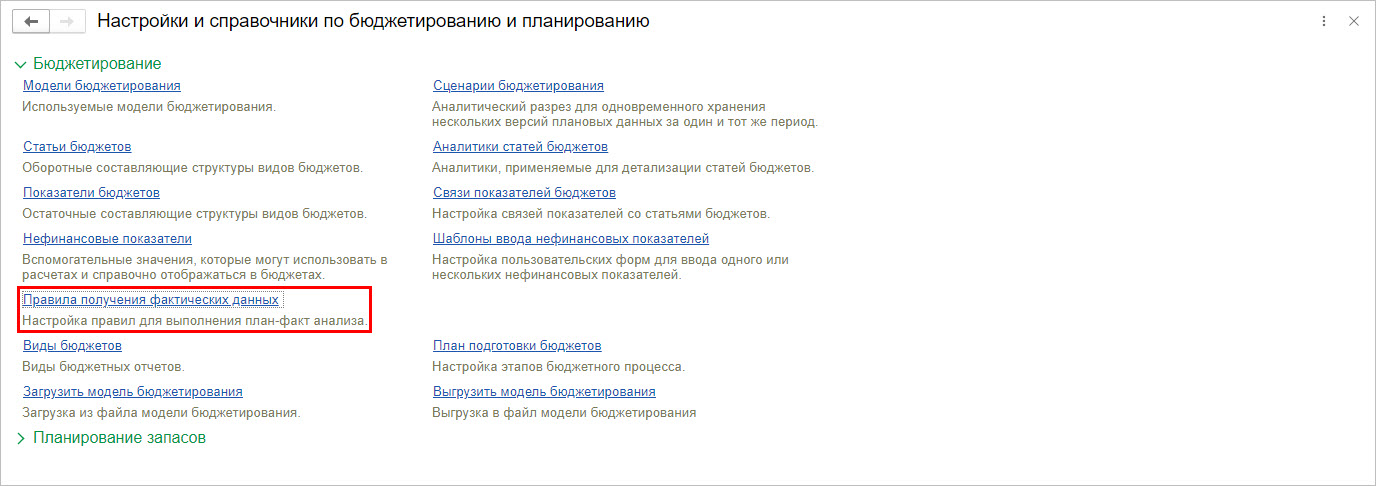

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

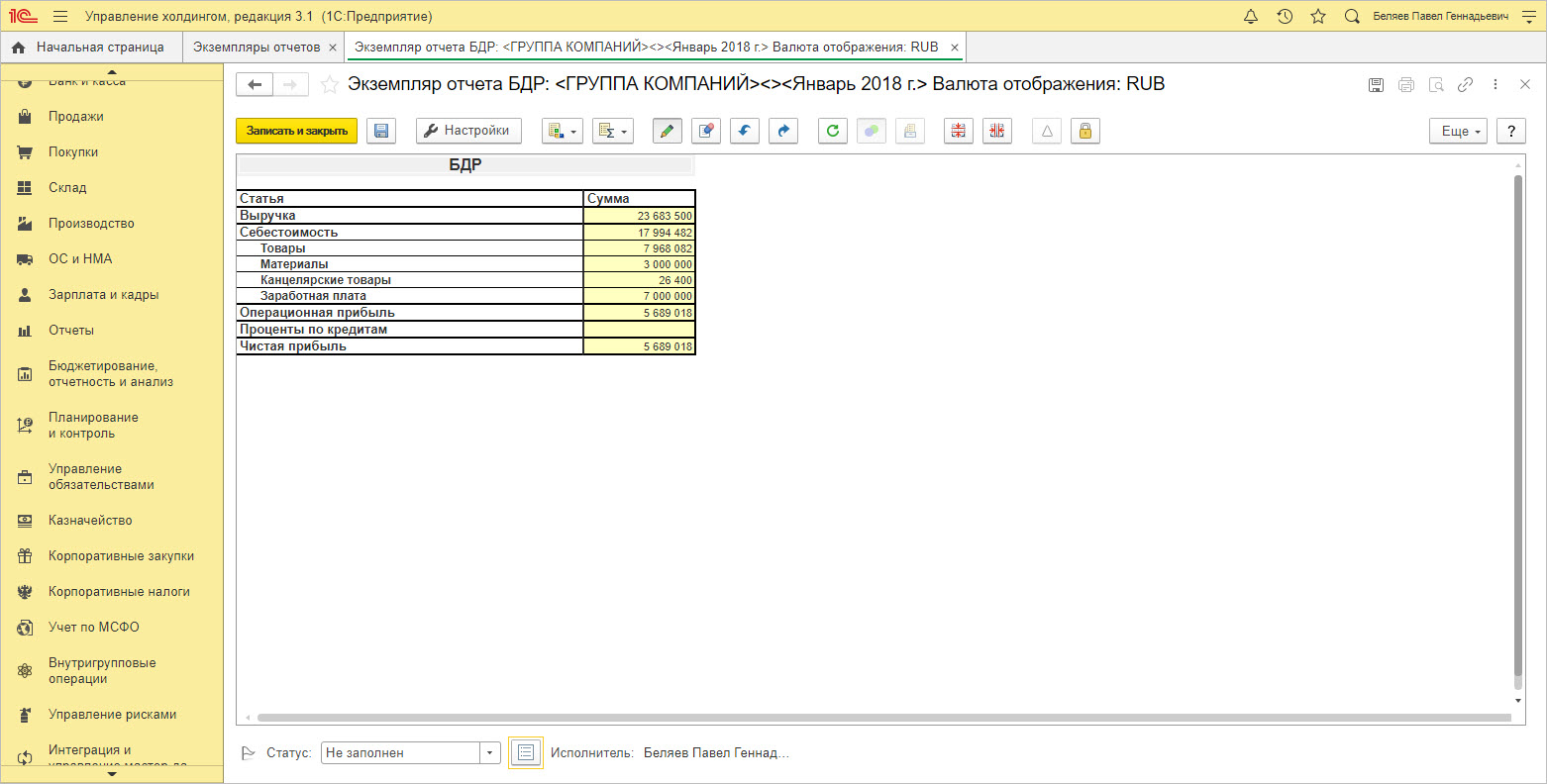

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

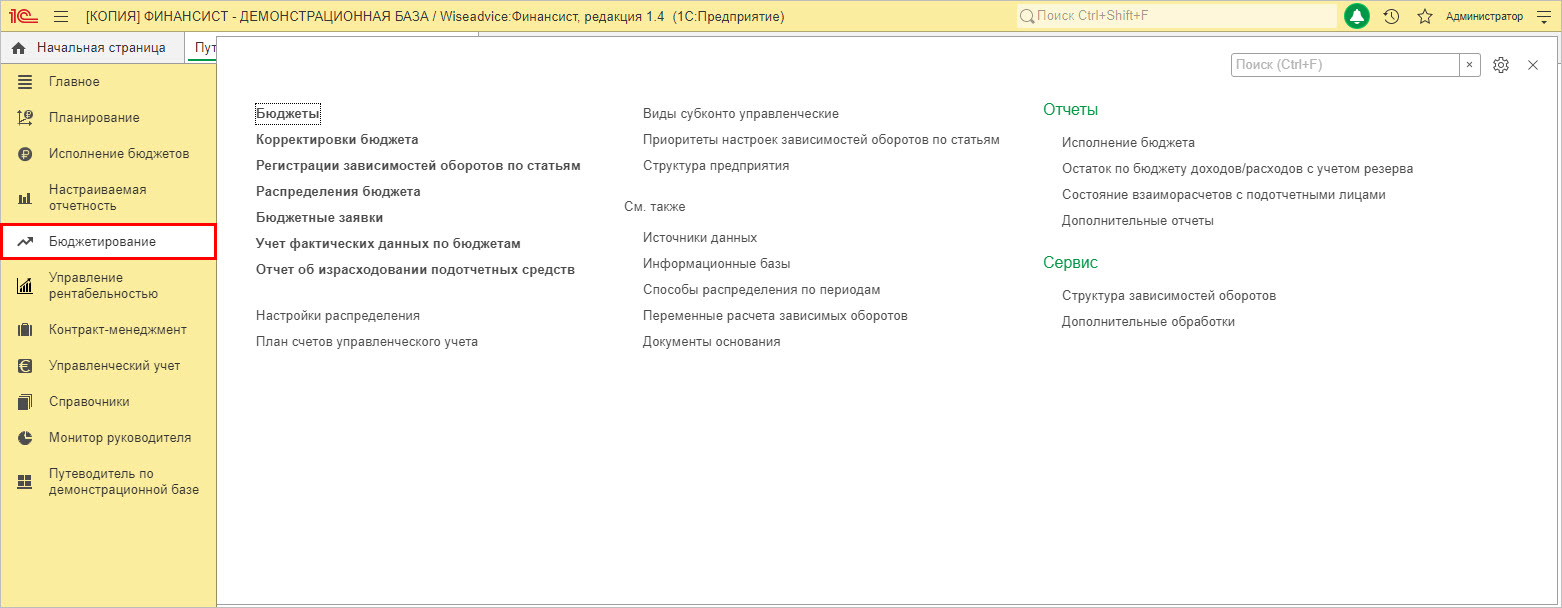

WA:Финансист

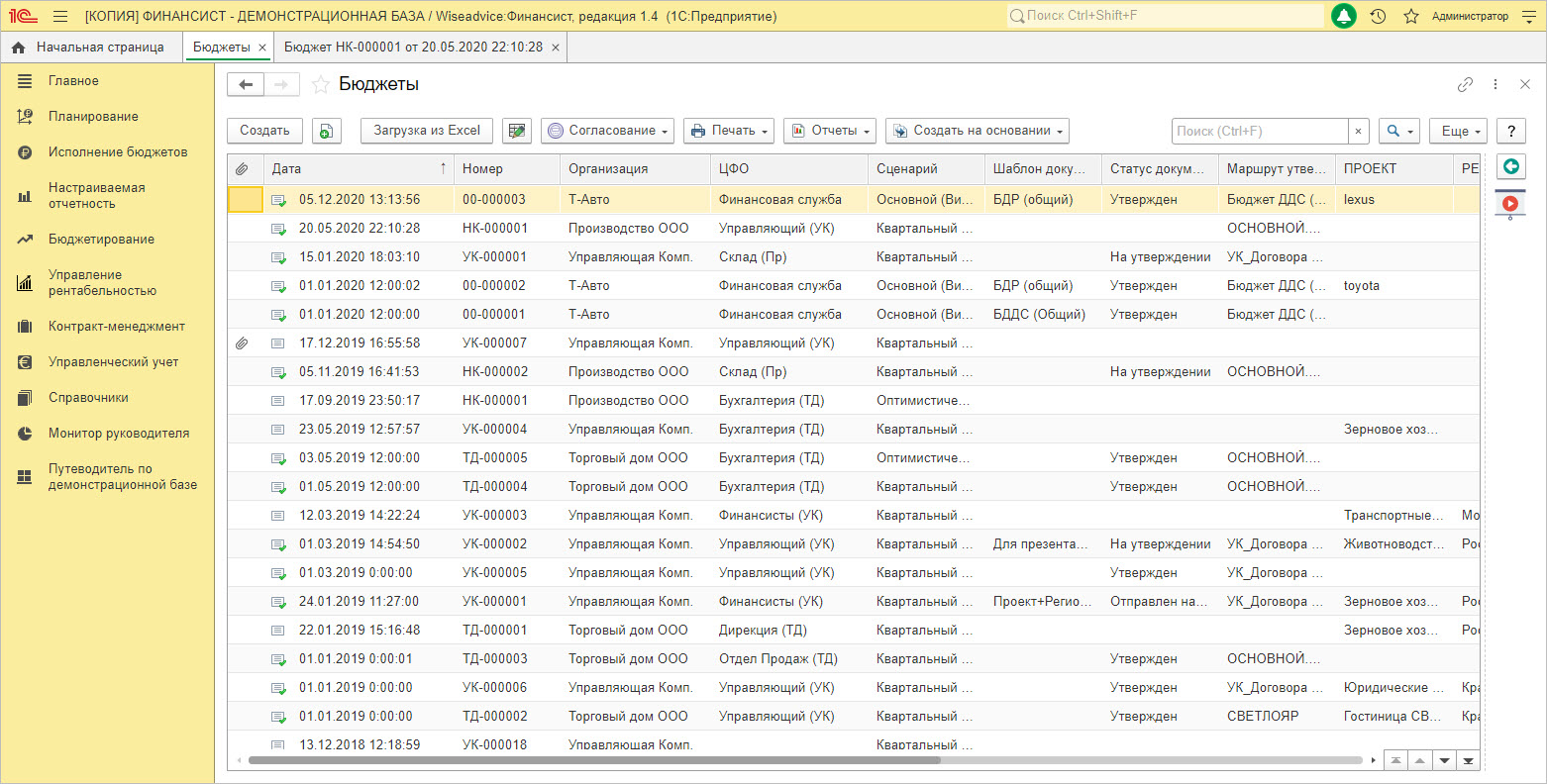

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

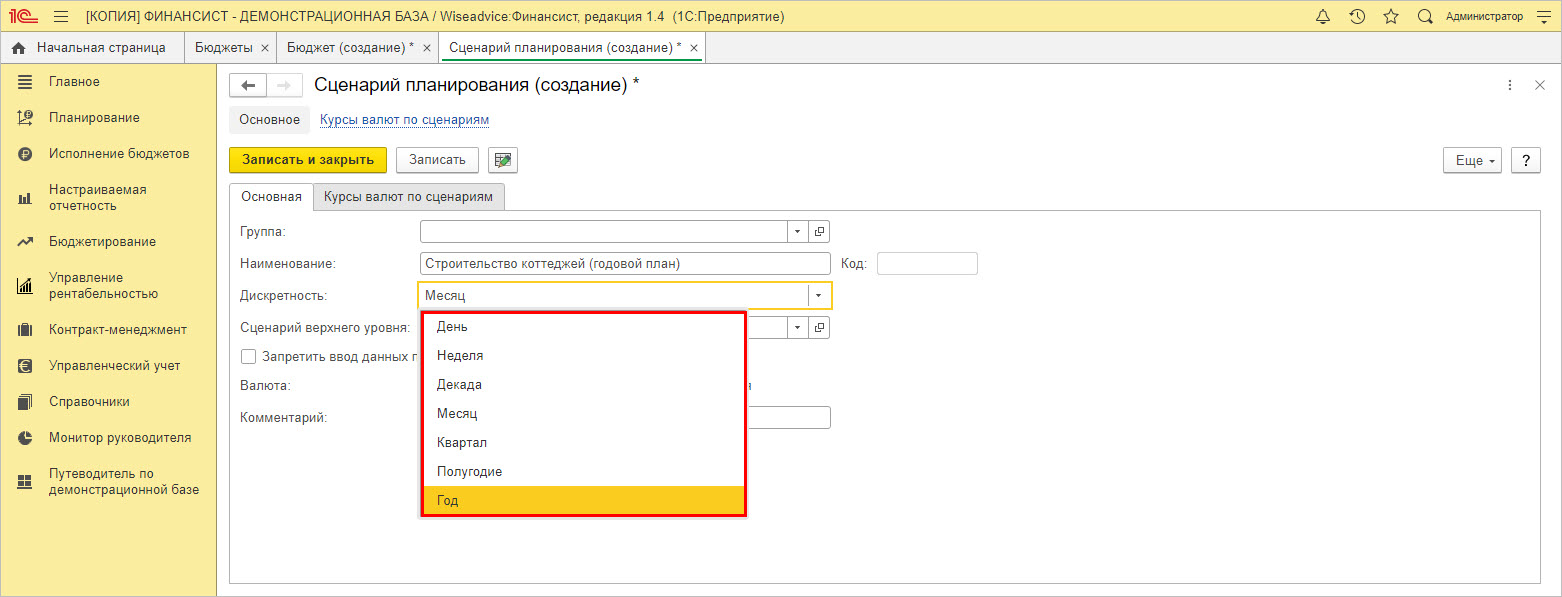

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ

Для увеличения выручки и роста финансовых результатов предприятию нужно увеличивать выпуск продукции, расширять ассортимент, производить новые по потребительским качествам товары.

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам;

- расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования;

- своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Четкое и неуклонное исполнение договорных обязательств является реальным фактором увеличения объема выручки.

Задачи экономического отдела:

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения.

Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Чтобы увеличить выручку от реализации продукции, нужно вести работу по привлечению новых контрагентов. Задача состоит в том, чтобы найти стабильных заказчиков и заключить с ними договоры на поставку продукции (выполнение работ, оказание услуг).

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей. Выпуск качественных изделий способствует увеличению объема реализации продукции и прибыли, повышает престиж предприятия.

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Тарифы на товары или услуги формируют исходя из конъюнктуры рынка, себестоимости, необходимой прибыли, установленных налогов, качества и потребительских свойств товаров и услуг. Тарифы рассчитывают на основании калькуляции на каждый вид продукции (услуг), цены — на основе экономически обоснованной себестоимости, с учетом необходимости уплаты налогов и сборов.

Замечания

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Можно получить достаточную выручку, если своевременно обновлять выпускаемую продукцию, расширять ассортимент. Исходный пункт проведения данной политики — установление номенклатуры товаров, с которыми предприятие должно выходить на рынок. Для повышения степени выживаемости в условиях рынка предприятие вынуждено производить не один, а несколько видов товаров. Желательно, чтобы они дополняли друг друга.

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Для успешной реализации своей продукции предприятие может создать дилерскую сеть.

Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта. Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

ПОДВОДИМ ИТОГИ

1. При планировании выручки нужно изучить спрос на выпускаемую продукцию, определить клиентскую базу, максимально точно рассчитать показатели в натуральном и стоимостном выражении по каждому ассортименту и контрагентам-заказчикам.

2. Экономические службы предприятий должны контролировать выполнение плановых показателей и своевременно принимать меры по устранению отклонений, осуществлять контроль платежей за отгруженную продукцию и взыскивать дебиторскую задолженность.

3. Для увеличения выручки предприятие должно выбрать оптимальный вариант:

- увеличение выпуска продукции, выполнения работ, оказания услуг;

- расширение ассортимента выпускаемой продукции, работ, услуг;

- расширение рынка сбыта, поиск и привлечение новых клиентов в своем и других регионах;

- сокращение затрат на производство (фактор направлен на снижение себестоимости).

4. Необходимо заключать договоры с финансово надежными заказчиками, обоюдно соблюдать договорные обязательства.

Выводы

1. Получение выручки — итоговый этап в работе любого предприятия.

2. Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является основным источником его доходов.

3. На величину выручки от реализации продукции влияют зависящие и не зависящие от деятельности предприятия факторы.

4. Своевременное исполнение договорных обязательств — один из ключевых факторов увеличения объема выручки.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2018.

Решили прикинуть прибыль на предстоящий квартал или сформировать полноценный бюджет доходов и расходов? Тогда составляйте план продаж. В нем приводятся ожидаемый объем реализации в штуках и прогнозные цены. А это основа для подсчета плановой выручки и себестоимости. В статье рассказываем, как составить такой документ и дарим его шаблон.

Зачем планировать объем продаж

Стоит ли заниматься планированием в условиях, когда неизвестность застилает своим покровом даже не предстоящие месяцы, а недели? Специалисты по управлению финансами говорят, что да. А коллеги продолжают верстать бюджеты, правда, сокращают горизонт планирования и переходят на скользящую модель бюджетирования.

Зачем? Затем, что озвученные, пусть даже невыполненные планы – это:

- декларация цели, к которой стремились;

- отклонение от нее, которое можно не просто констатировать, но и подсчитать;

- фиксация причин, из-за которых не сумели прийти к целевым показателям.

А понимание причин – это хорошая информационная основа для выправления ситуации. Согласитесь: когда знаешь не только, что случилось, но и почему, тогда лучше «подстелишь соломку» туда, где падать больнее всего.

План продаж – это основа для всех остальных планов (бюджетов) предприятия. Он включает два базовых показателя:

- натуральный объем реализации;

- цена.

Перемножайте объем реализации на цену и полу́чите выручку от продаж. Умножайте объем на себестоимость единицы продукта и узнаете операционный расход. Вычитайте из выручки расход – так определите прибыль или убыток. Корректируйте выручку на плановую дебиторку и увидите денежный приток. А коррекция расхода на ожидаемую кредиторку покажет денежный отток.

Выходит, основные плановые показатели бизнеса – доходы, расходы, финансовый результат и денежный поток – завязаны на цифры плана продаж. Поэтому если уж и начинать планировать, то с этого документа.

Смотрите, какие еще статьи про планы и бюджеты есть на нашем сайте:

- БДР: бюджет доходов и расходов;

- Бюджет движения денежных средств: алгоритм составления;

- Платежный календарь предприятия: как разработать и применять;

- Финансовое моделирование в Excel.

Как составить план продаж

Если делать основательно, то планирование продаж – небыстрый процесс. Мы расскажем про него подробно, а вы сами решайте необходимы ли вам все этапы.

Возможно, спрос на продукт в течение года постоянен, тогда вам не нужно учитывать индекс сезонности. Или собственники компании мечтают хоть как-то удержаться на плаву, а о росте прибыли на конкретную величину даже не думают. Выходит, не придется увязывать цифры плана со стратегией развития.

Предлагаем семь этапов подготовки плана продаж:

- Собрать исходную информацию и задать горизонт планирования.

- Учесть стратегические цели по росту доходов и прибыли.

- Определить или уточнить объем рынка и долю компании на нем.

- Подсчитать ресурсные ограничения бизнеса.

- Учесть сезонность, маркетинговую активность и изменение торговых мощностей.

- Определить плановые продажные цены.

- Сформировать структуру продаж по номенклатуре, клиентам, каналам сбыта.

Давайте рассмотрим каждый шаг. Заодно отметим: в статье рассматриваем планирование для уже существующего, а не нового продукта, поэтому опираемся на имеющиеся цифры прошлых продаж.

Этап 1. Собираем исходную информацию и задаем горизонт планирования

План продаж готовится специалистами коммерческого и финансового отделов. Первые обосновывают объем реализации в натуральном выражении и предлагают вилку цен на продукт. Вторые – считают плановую выручку и соотносят полученный результат с ожиданиями собственников и руководства.

Вот откуда берутся исходные цифры для плана продаж:

- данные о реализации за предыдущие периоды;

- ожидаемая динамика рынка;

- информация о конкурентах;

- маркетинговые исследования об узнаваемости продукта, о его преимуществах, о товарной емкости новых территорий;

- отчеты об эффективности каналов сбыта;

- планируемые маркетинговые акции и ожидаемый от них эффект;

- сведения о торговых точках, в том числе количество действующих, открытие новых, закрытие существующих;

- ассортиментный план;

- изменения в клиентской базе;

- данные о предстоящих объемах отгрузки и ценах из заключенных договоров;

- прайс-листы, в том числе ожидаемый пересмотр цен.

А это несколько вариантов для горизонта планирования:

- два года, причем предстоящий год разбивается по месяцам, а последующий содержит свернутые цифры за период в целом;

- один год, в котором ближайший квартал разбивается по декадам, а последующие кварталы – по месяцам;

- предстоящее полугодие, где текущий квартал разбивается по неделям, а последующий приводится в помесячной разбивке.

Период для плана продаж компания выбирает сама. Мы лишь привели несколько возможных вариантов, которые можно менять и комбинировать как угодно. Важно помнить: чем неопределеннее ситуация, тем более коротким должен быть период планирования.

Этап 2. Закладываем в план стратегические цели

Если руководство или собственники компании наметили процент для роста выручки на предстоящий период, учтите его значение при планировании продаж. Чтобы посчитать целевой результат, примените формулу:

Вплан

= Вфакт × (Ростцель ÷ 100% + 1)

где Вплан – ожидаемая выручка предстоящего периода;

Вфакт – фактическая выручка за прошлый период;

Ростцель – процент увеличения выручки в соответствии со стратегическими целями.

Вот как сработает формула при таких вводных:

Вфакт = 1,5 млн руб.;

Ростцель = 20%.

Вплан = 1,5 млн руб. × (20% ÷ 100% + 1) = 1,5 млн руб. × 1,2 = 1,8 млн руб.

Разумно пойти дальше и уже на этом этапе подумать: за счет чего появится плановый рост? Какую его часть сформирует увеличение натурального объема продаж, а какую – цена? Чтобы прикинуть эти цифры, используйте формулу:

Ростцель

= (Цена%цель + 100%) × (Объем%цель + 100%) ÷ 100%

где Цена%цель – ожидаемое увеличение цены продукта;

Объем%цель – ожидаемое увеличение объема продаж.

Вариантов получится масса. Поэтому отталкивайтесь от реальности, чтобы выйти на проценты, которые осилит ваш бизнес. К примеру, максимальный рост по ценам, который компания может себе позволить с оглядкой на конкурентов и падающий спрос, составляет 10%. Значит, чтобы выйти на 20%-е увеличение выручки, наращивайте объем продаж минимум на 9%. Вот как получили эту цифру:

120% = (10% + 100%) × (Объем%цель + 100%) ÷ 100;

120% = 1,1 × (Объем%цель + 100%);

120% = 1,1 × Объем%цель +110%;

Объем%цель = 9,09%.

Этап 3. Определяем рыночную долю и потенциальный спрос

Ожидаемый объем реализации зависит от двух величин:

- емкости рынка – потенциальной потребности в вашем продукте на определенной территории в определенное время;

- доли рынка – сегмента, который вы планируете занять.

Оба показателя нужно периодически оценивать заново, ведь все меняется. К примеру, продукт утрачивает популярность, появляется новый конкурент, падает платежеспособность покупателей или вы решаете открыть магазин еще в одном регионе.

Емкость рынка определяется по таким данным (таблица 1).

Таблица 1. Как определяется емкость рынка

|

На основе чего |

Какие есть нюансы |

|

Объемы производства |

Из статданных, аналитических обзоров или исследований рынка узнают, сколько было произведено определенного продукта. Если доля импорта в нише невелика, значит, можно приравнять объем производства к емкости рынка |

|

Объемы продаж |

Этот подход точнее предыдущего, так как показывает только продажи продукта и не включает объемы произведенного, оставшиеся на складах. В основе метода – экспертные оценки, аудит розничной и оптовой торговли |

|

Собственный опыт компании |

Анализируются фактические продажи прошлых периодов, складывающиеся тенденции, эффективность каналов продвижения и маркетинговых акций |

|

Косвенная информация |

Выводы строятся на основе показателей аналогичного или смежного рынка. К примеру, ожидаемые продажи стеклянных бутылок увязываются с реализацией напитков. Также используются методы прогнозирования, например, экстраполяции, когда плановая емкость оценивается на основе данных за прошлые периоды и ожидаемого темпа роста |

Для оценки доли рынка нужно знать, сколько компания сможет:

- произвести;

- продать.

Первое оценивается через производственные и финансовые ограничения. Второе – через эффективность работы маркетологов и каналов продаж. К последним относятся розничные магазины, торговые сети, оптовые дистрибьюторы, маркетплейсы.

Этап 4. Считаем предельные производственные и финансовые возможности

Бизнесу не продать больше того, что он способен сделать. Поэтому оценивайте предельные возможности компании по всем ресурсам. Вот три основных:

- работники – смогут ли они произвести столько продукции, сколько запланировано к продаже;

- основные средства – хватит ли станков, складов, транспорта, чтобы изготовить плановый объем, разместить его на хранение до момента отгрузки, доставить покупателям;

- финансы – получится ли «вытянуть» по деньгам и прибыли намеченные маркетинговые акции, в том числе скидки за объем покупки, за лояльность покупателей, за досрочную оплату и т.п.

Ограничения по ресурсам оцениваются и контролируются разными способами: от простых таблиц до расчетов по формулам, вбирающим массу исходных данных.

Вот пример несложной таблицы.

Таблица 2. Контроль объемов производства, продаж и складских ограничений

|

Ассортиментная позиция |

Показатель, шт. |

Январь |

Февраль |

Март |

|

Продукт А |

Остаток на начало |

50 |

20 |

10 |

|

Производство |

270 |

300 |

300 |

|

|

Продажи |

300 |

310 |

290 |

|

|

Остаток на конец |

20 |

10 |

20 |

|

|

Продукт В |

Остаток на начало |

150 |

240 |

340 |

|

Производство |

840 |

850 |

800 |

|

|

Продажи |

750 |

750 |

750 |

|

|

Остаток на конец |

240 |

340 |

390 |

|

|

× |

Итого остаток на конец |

260 |

350 |

410 |

|

× |

Объем склада |

400 |

400 |

400 |

А вот две формулы для расчета предельной мощности автопарка.

Рисунок 1. Формулы для расчета предельной мощности автопарка

Про то, как рассчитать оптимальные для предприятия длительность отсрочки, кредитный лимит и скидки за досрочную оплату, мы рассказывали в статье «Как компании грамотно управлять дебиторской задолженностью». Приведенные там формулы пригодятся, чтобы понять: не теряет ли ваша компания на отсрочках и скидках для покупателей больше, чем получает от них взамен за счет увеличения продаж.

По итогам четвертого этапа продумайте, как соотнести ограничения по ресурсам и плановый спрос. Вот примеры решений:

|

Вариант |

Решение |

|

Ресурсы всегда выше спроса |

Сокращайте объем производства или стимулируйте спрос |

|

Ресурсы выше спроса в отдельные месяцы |

Оцените емкость склада. Арендуйте место для хранения готовой продукции на периоды падения спроса, если своего склада не хватает |

|

Ресурсы меньше спроса |

Увеличьте объем производства за счет приобретения дополнительных ресурсов |

Этап 5. Учитываем сезонность, маркетинговую активность и изменение торговых мощностей

При планировании натурального объема продаж от достигнутого специалисты советуют учитывать три коэффициента:

- сезонности продаж;

- маркетинговой активности;

- движения торговых мощностей.

Вот как они увязываются с плановыми продажами конкретного продукта на предстоящий месяц:

Рисунок 2. Как определить план продаж на месяц

В этом подходе базовым месяцем является предыдущий месяц в текущем или предшествующем году. А коэффициенты из формулы определяются так:

Рисунок 3. Как определить коэффициенты сезонности, движения торговых мощностей и маркетинговой активности

Этап 6. Определяем продажные цены

На значение плановой цены влияют несколько факторов. В таблице 3 показали какие и как.

Таблица 3. Факторы, влияющие на цены

|

Что влияет |

Как влияет |

|

Себестоимость производства или закупочная цена товара |

Часто цена определяется по схеме «Затраты плюс», то есть к производственной себестоимости или закупочной цене добавляется наценка. Поэтому обычно цена не может быть ниже трат компании на создание или приобретение продукта. Но бывают исключения, например, имиджевые продукты для продвижения бренда |

|

Наличие конкурентов и цены у них |

Чем больше конкурентов, тем сильнее придется «оглядываться» на их цены. Чтобы продавать дороже, чем они, у товара должны быть особые характеристики, оцененные покупателями |

|

Сценарий продвижения продукта |

При демпинге компания продает продукт по цене ниже рынка, а иногда ниже себестоимости. Такой сценарий подойдет для агрессивного продвижения и в случае, когда финансовые ресурсы позволяют «пережить» убыток по данному товару. Противоположная стратегия – цена выше рынка. Подходит раскрученным брендам и элитному сегменту продаж |

|

Характеристики продукта |

Высокое качество, быстрая доставка, хороший сервис позволят ставить цену выше среднерыночной. Отсутствие названного придется компенсировать ценами на уровне конкурентов или ниже, чем у них |

|

Эластичность спроса для данного продукта |

Чем ниже эластичность спроса, тем выше возможность повышать цену и не терять в объеме продаж. Касается предметов первой необходимости, базовых продуктов питания, незаменяемых товаров – лекарств, хлеба, бензина |

|

Стратегическая цель по выручке |

Собственники и руководители бизнеса могут задать целевой ориентир по доходам. Для его достижения придется, в том числе повышать цены и думать, как сохранить уровень спроса |

При планировании продаж продумайте, какой подход к ценообразованию приемлем для вашего бизнеса. Можно исходить не из номенклатуры в целом, а по каждому продукту в отдельности.

Также эксперты советуют составить три плана, исходя из цен ниже, выше рынка и среднерыночных значений. Если пойти еще дальше, то можно подсчитать плановую рентабельность продаж для каждого из трех вариантов и сравнить ее с целевыми ориентирами. А по итогам сравнения принять решение, какая цена для какого продукта окажется подходящей.

О том, как рассчитывается рентабельность продаж, читайте в статье «Анализ рентабельности предприятия».

Этап 7. Формируем структуру продаж по номенклатуре и клиентам

Планирование продаж в разрезе номенклатуры и клиентов позволит учесть намерения:

- вашей компании в отношении каждого продукта – расширение или сокращение производства, стимулирование сбыта;

- ваших покупателей – контрактные договоренности на поставку отдельных продуктов.

Вот как может выглядеть документ с подобной детализацией.

Таблица 4. План продаж с развернутой аналитикой по клиентам и продуктам

|

Ассортиментная позиция |

Клиент |

Плановая реализация, млн руб. |

||

|

Январь |

Февраль |

Март |

||

|

Продукт А |

Покупатель 1 |

100 |

100 |

120 |

|

Покупатель 2 |

150 |

150 |

150 |

|

|

Покупатель 3 |

20 |

25 |

25 |

|

|

Покупатель 4 |

75 |

90 |

90 |

|

|

Итого |

345 |

365 |

385 |

|

|

Продукт В |

Покупатель 1 |

200 |

200 |

200 |

|

Покупатель 2 |

80 |

90 |

100 |

|

|

Покупатель 3 |

60 |

60 |

70 |

|

|

Покупатель 4 |

150 |

100 |

50 |

|

|

Итого |

490 |

450 |

420 |

|

|

Всего |

835 |

815 |

805 |

На этом этапе не забывайте о плановом росте выручки, который обозначили собственники и руководители. Мы фиксировали его на первом шаге. Здесь задача сводится к тому, чтобы увязать тот процент с планами реализации в разрезе продуктов и покупателей.

Итоговая выручка должна сложиться такой, какая задана стратегическими целями. Аналитическая раскладка поможет понять, за счет каких клиентов и продуктов можно выйти на целевое значение дохода.

План продаж: пример документа

Форму плана продаж компания разрабатывает самостоятельно. Указывает в документе те параметры, которые важны для ее деятельности. Но есть и некий универсальный шаблон, который подойдет всем: торговле, производству, общепиту и т.д. Вот он.

Таблица 5. Универсальный шаблон плана продаж

|

Номенклатурная позиция |

Факт прошлого года |

План предстоящего года |

||||||||

|

Январь |

… |

Итого за I квартал |

… |

|||||||

|

Объем продаж, ед. |

Сумма продаж, руб. |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

|

|

Продукт 1 |

1 056 |

5 121 600 |

100 |

500 000 |

|

|

|

|

|

|

|

Продукт 2 |

2 578 |

24 568 340 |

230 |

2 231 000 |

|

|

|

|

|

|

|

Продукт 3 |

319 |

5 407 050 |

28 |

484 400 |

|

|

|

|

|

|

|

Итого выручка-нетто |

× |

35 096 990 |

× |

3 215 400 |

|

|

|

|

|

|

|

НДС (20%) |

× |

7 019 398 |

× |

643 080 |

|

|

|

|

|

|

|

Итого выручка с НДС |

× |

42 116 388 |

× |

3 858 480 |

|

|

|

|

|

|

Excel-шаблон этого документа можно скачать по ссылке:

План продаж – Образец.

А вот еще парочка вариантов. В первом все завязано на два параметра:

- максимальную сумму отгрузки в разрезе клиентов;

- вероятность отгрузки, которая фиксируется в трех градациях – высокой (100%), средней (50%), низкой (10%).

Таблица 6. Шаблон плана продаж с учетом вероятности отгрузки

|

Клиент |

Продукт 1 |

Продукт 2 |

Итого |

||||

|

В – 100% |

В – 50% |

В – 10% |

В – 100% |

В – 50% |

В – 10% |

||

|

Клиент 1 |

150 000 |

|

|

230 000 |

|

|

380 000 |

|

Клиент 2 |

|

48 000 |

|

|

|

|

48 000 |

|

Клиент 3 |

|

|

90 000 |

|

|

110 000 |

200 000 |

|

Максимальная отгрузка, руб. |

150 000 |

48 000 |

90 000 |

230 000 |

0 |

110 000 |

628 000 |

|

Отгрузка с учетом вероятности, руб. |

150 000 |

24 000 |

9 000 |

230 000 |

0 |

11 000 |

424 000 |

|

Итого, руб. |

183 000 |

241 000 |

424 000 |

||||

|

Примечание: В – вероятность |

Здесь очевидная проблема состоит в необходимости разработать методику, по которой оценивается вероятность отгрузки. Зато есть и весомый плюс – сразу видно, какого клиента можно «дожать», чтобы он все-таки купил. Это те, что с вероятностью отгрузки 50 и 10%.

В следующем варианте учитывается специфика розничной торговли. Объем продаж или товарооборот определяется на основе ожидаемого количества покупателей и среднего чека.

Таблица 7. Шаблон плана продаж с учетом количества покупателей и среднего чека

|

Показатель |

Факт прошлого месяца |

План на предстоящий месяц |

||||

|

I неделя |

II неделя |

III неделя |

IV неделя |

Итого за месяц |

||

|

Ожидаемое количество покупателей, чел. |

1 530 |

390 |

390 |

390 |

390 |

1 560 |

|

Средний чек, руб. |

4 320 |

4 350 |

4 350 |

4 500 |

4 500 |

4 425 |

|

Товарооборот, руб. |

6 609 600 |

1 696 500 |

1 696 500 |

1 755 000 |

1 755 000 |

6 903 000 |

Есть и такой вариант плана, когда выручка считается исходя из:

- планового количества контактов с клиентами;

- конверсии контактов в сделки;

- средневзвешенной стоимости одной покупки.

Произведение двух первых показателей даст плановое количество продаж. А если перемножить все три параметра, то выйдем на выручку.

Заметим: все предложенные варианты плана продаж взяты не с потолка. Это реальные документы, которыми пользуются коллеги.

Где обычно ошибаются при планировании объема продаж

В стандартном плане продаж два базовых показателя – количество проданного и цена. Ошибка в этих параметрах исказит плановую выручку. Такое бывает по следующим причинам:

- переоценка емкости рынка и своей доли на нем;

- неправильная политика ценообразования;

- неверное определение своих ресурсных ограничений;

- неэффективный маркетинг.

Каждая из причин связана с недостаточным знанием своих продуктов, покупателей, конкурентов, тенденций на рынке. Поэтому очевидная борьба с ошибками заключается в том, чтобы при подготовке плана тщательно анализировать разные источники информации. Их мы перечисляли в начале статьи.

А еще разумно опираться не только на мнение сотрудников коммерческого отдела, но и привлекать внешних экспертов. Ведь «коммерсанты» могут как искренне заблуждаться с оценках, так и откровенно хитрить. К примеру, занижать плановые продажи, чтобы потом получать премию за перевыполнение показателей.

План продаж – это отправная точка в процессе планирования. Если составить его некорректно, тогда ошибки исказят все базовые финансовые показатели. Неправильными окажутся не только доходы, но и расходы, финансовый результат, денежные потоки. В статье рассказали, на что обратить внимание при формировании документа, чтобы он оказался максимально приближен к факту.

Бизнес всегда сложно вести, а еще труднее, когда в стране есть санкции и ограничения. Но предприниматели все равно должны искать способы, как больше зарабатывать. Вместе с экспертами рассказываем, как поднять выручку в 2023 году.

Можно ли думать про увеличение выручки в 2023 году

Конечно, можно. После февраля 2022 года бизнес столкнулся с санкциями и ограничениями, но это не отменяет деловой активности. Поэтому и в 2023 году нужно думать о том, как поднять выручку. Тем более государство предлагает меры поддержки, да и клиенты никуда не делись. Просто нужно адаптироваться к новым условиям и учитывать эти особенности при развитии.

Генеральный директор компании «Мой Автопрокат» Дмитрий Матвеев рассказывает про российский бизнес, который продолжает расти:

«Эконом сегмент всегда растет в кризисы. Россияне режут расходы из-за того, что нет определенного будущего, многие закредитованы, а зарплаты снижаются. Поэтому показывают рост недорогие точки общепита (фастфуд, еда и напитки навынос и т.п.), магазины продуктов, стройматериалы, с/х продукция. В Москве увеличивается спрос на боксы по хранению вещей.

EdTech рынок вырос на 30%, и там уже есть лидеры. Популярностью пользуются курсы, связанные со сменой профессии (IT, SMM, target) и курсы узкого профиля. Из-за отсутствия инвестиций IT-сектор если и растет, то в государственном и корпоративном бизнесе»

Но это не значит, что все остальные бизнесы не могут работать в плюс. Просто в эпоху неопределенности нужно внимательнее относиться к клиентам. Узнавать про их запросы, изменения и приспосабливаться к этому.

Изучайте конкурентов:, что они предлагают, как удерживают клиентов, что делают с ценообразованием и какие акции используют, чтобы оставаться на плаву.

Теперь рассмотрим способы, которые помогут больше заработать даже в кризисные времена.

6 способов поднять выручку в 2023 году

1 способ. Сократите расходы

Многие подумают, что это банальный совет, но он работает. Сокращать издержки — это не значит, что надо урезать все затраты под корень. Нет, надо смотреть на рынок и адекватно реагировать. Например, из России ушли многие компании и магазины. Освободились площади. Значит, можно найти более выгодные предложения по аренде для склада, офиса или магазина.

Нужно внимательно изучить бизнес-процессы и найти направления, где можно сократить расходы. От зарплаты до налоговых платежей. Если бизнес станет меньше тратить, то получится увеличить общую выручку.

2 способ. Делайте больше повторных продаж

Это классических подход, который закреплен в учебниках по маркетингу — привлечение нового клиента стоит дороже, чем повторные продажи. Поэтому развивайте сервис, собирайте обратную связь и делайте так, чтобы покупатели снова к вам приходили.

Дмитрий Матвеев уверен, что это эффективный инструмент, чтобы поднять выручку:

«Мы понимаем, что не выживем, как бизнес, на одноразовых продажах, потому что маркетинг дорогой, а конкуренция высокая. Два года назад мы создали службу клиентского сервиса. Наши менеджеры не только «возвращают» клиентов, но и значительно уменьшают количество отрицательных отзывов. Если негатива все-таки не удалось избежать, то мы быстро реагируем и исправляем ситуацию. Работает это так. После сдачи автомобиля, наши сотрудники связываются с клиентами и по разработанному скрипту просят дать развернутый отзыв. Для нас, как для крупной сети автопрокатов, очень важны отзывы на Яндекс и Google-картах. Клиенты, поделившиеся опытом с нашим менеджером и разместившие по нашей просьбе отзыв на картах, получают хорошую скидку на следующую аренду. Если клиента услуга не устроила, мы приносим извинения и разбираемся с инцидентом (в зависимости от ситуации возвращаем деньги, предлагаем скидку на нашу услугу в будущем и т.п.)»

3 способ. Обеспечьте доступ к товару

В 2022 году российский бизнес столкнулся с тем, что часть брендов ушла из России и с полок пропали привычные товары для россиян. Плюс появились логистические проблемы, когда предприниматели просто не могли вовремя привезти нужные товарные позиции. Поэтому если у вас будет запас нужных позиций, то это поможет увеличить выручку.

Основатель спортивного бренда Jögel Артур Мовсесян уверен, что это поможет сделать больше продаж:

«Для повышения выручки нужно проанализировать рынок после ухода крупных зарубежных игроков. Необходимо понять, в каких сегментах ощущается нехватка продукции, и делать упор именно на них. На сегодняшний день наличие товара на складе уже может способствовать повышению выручки — и это без использования дополнительных маркетинговых инструментов и увеличения лидов. Покупатели в B2B и B2C-сегментах активно ищут товары, к которым привыкли, а также товары-заменители. Спрос превышает предложение, поэтому бизнесу нужно лишь находить свободные ниши и удовлетворять потребности за счет наличия товара на складе или оперативного производства и предоставления его в каналы продаж. Проводить исследования нужно либо крупным компаниям, либо тем, кто на рынке недавно. Владельцы бизнеса, существующего не первый год, обычно знают, где ощущается дефицит и на чем стоит делать акцент»

4 способ. Увеличьте средний чек

В этом материале мы говорим, что российский бизнес работает во времена кризиса. Поэтому неудивительно, что часть клиентов просто отваливается. У людей может не хватать денег, чтобы покупать товары и услуги, как в прежние времена. В таких условиях нужно не только беречь покупателей, но и стараться продавать больше. Например, с помощью дополнительных услуг или более дорогих товаров.

Сооснователь российского бренда дизайнерской мебели ARCHPOLE, экспонент Московской недели интерьера и дизайна Константин Лагутин рассказывает, как этот процесс поставлен в их компании:

«Если раньше мы имели 10 запросов, то сейчас в лучшем случае — 2. Но мы полностью перестроились по взаимодействию с нашей аудиторией. Мы начали более качественно прорабатывать потребности, работаем в сторону увеличения среднего чека. Мы кардинально изменили и улучшили подход к клиентскому сервису, к нам стали обращаться покупатели после отзывов от других людей. Я думаю, что в каком-то смысле возвращаются старые традиции. Например, «сарафанное радио». И именно оно сегодня приводит к увеличению среднего чека, перекрывает издержки и увеличивает количество качественных лидов»

Владелец сети студий заботы о теле «Рельсы-рельсы, шпалы-шпалы» Константин Бородин уверен, что сервис и анализ конкурентов помогут увеличить средний чек:

«Проанализировав конкурентов, вы определите список товаров/услуг, которых нет на рынке, и сможете вывести их в своем бизнесе. Либо, наоборот, подчеркнете для себя товары/услуги, которые пользуются у конкурентов спросом. Дополнительными продажами могут быть новые услуги ( например, оформление и окрашивание бровей для студии маникюра или парафинотерапия для студии массажа, а также новые товары (подарочные наборы, косметика, украшения и др.)»

5 способ. Разработайте новые направления

Кризисное время дает много подсказок, как поднять выручку. Если некоторые компании ушли из России, то появляется шанс заменить их услуги или товары. Или использовать импортозамещение, чтобы удовлетворить запросы рынка. Конечно, этот способ больше подходит для устойчивых компаний, но всегда полезно взглянуть на бизнес по-новому.

Управляющий владелец группы компаний «Ваш Бухгалтер» Ирина Смирнова рассказала, что новые направления можно запустить на уже работающей модели бизнеса:

«Наша компания занимается бухгалтерским, кадровым и юридическим аутсорсингом. В 2015 году у нас появился также сертифицированный центр подготовки бухгалтеров. В прошлом году мы разбили большие онлайн-курсы на вебинары по отдельным темам, что привело к повышению продаж. Многие наши студенты уже освоили новую профессию бухгалтера, пройдя большой курс, а действующие специалисты повысили квалификацию за счет отдельных вебинаров. А в этом году мы расширили границы нашей целевой аудитории. И теперь обучаем не только специалистов, но и бизнесменов»

6 способ. Получайте больше лидов

В кризис многие думают о том, чтобы урезать бюджет на рекламу, но лучше думать, как поднять выручку с помощью маркетинговых инструментов. Для этого нужно оптимизировать рекламные каналы и оставить только эффективные.

Ирина Смирнова уверена, что нельзя отказываться от рекламы и важно делать упор на повышение узнаваемости компании:

«Мы выбрали несколько источников рекламы, которые на протяжении долгого времени давали нам стабильный поток заявок. Таких каналов оказалось шесть, поэтому мы сосредоточились на них, перестав распылять рекламный бюджет на остальные ресурсы. В конкурентной борьбе выиграет тот, кого знают или как минимум, тот, о ком слышали. Я, как основатель компании, писала в СМИ экспертные статьи, выступала приглашенным спикером на форумах. Наша компания стала партнером нескольких региональных мероприятий. В своем офисе мы проводим ежемесячные бесплатные встречи предпринимателей, где делимся друг с другом опытом. Все это помогло нам заявить о себе еще громче, найти коллег и новых потенциальных клиентов»

При этом нужно заботиться о качестве лидов. Интернет-маркетинг позволяет увидеть, откуда пришли клиенты, в каком количестве и насколько окупились затраты. При этом к рекламе стоит подходить изобретательнее. Об этом предупреждает Константин Бородин:

«Каналов привлечения трафика сейчас достаточно, главное — не продавать «в лоб». Сначала нужно познакомить аудиторию с собой и уже после этого предлагать свои услуги или товар. Грамотно подходите к разработке воронки продаж, продумайте каждый ее этап для разной аудитории: холодной, теплой и горячей. Это позволит значительно повысить конверсию в продажу»

Резюме

Мы перечислили работающие способы, и предприниматели могут использовать одновременно все или несколько. То есть не стоит зацикливаться на каком-то одном подходе.

Например, у вас небольшой продуктовый магазин у дома. Не так много шансов увеличить средний чек, так как покупатели всегда берут стандартный набор продуктов: хлеб, молоко, к чаю. Но это не помешает использовать другие способы. Если вокруг сетевые магазины работают до 22 часов, то вы можете работать до 23, а это увеличит количество покупателей. И если вы будете предлагать только свежие продукты, то, скорее всего, они снова придут за покупками.