Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) — Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

Метод взаимосвязи выручки, затрат и прибыли

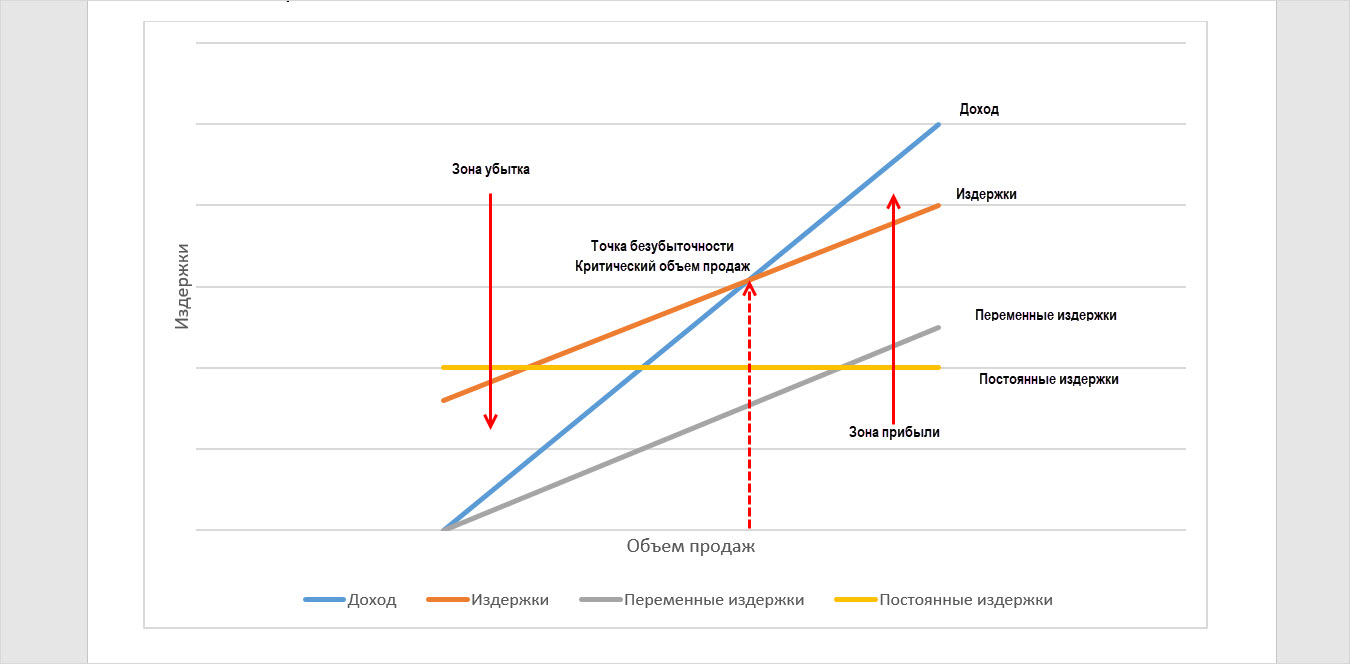

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

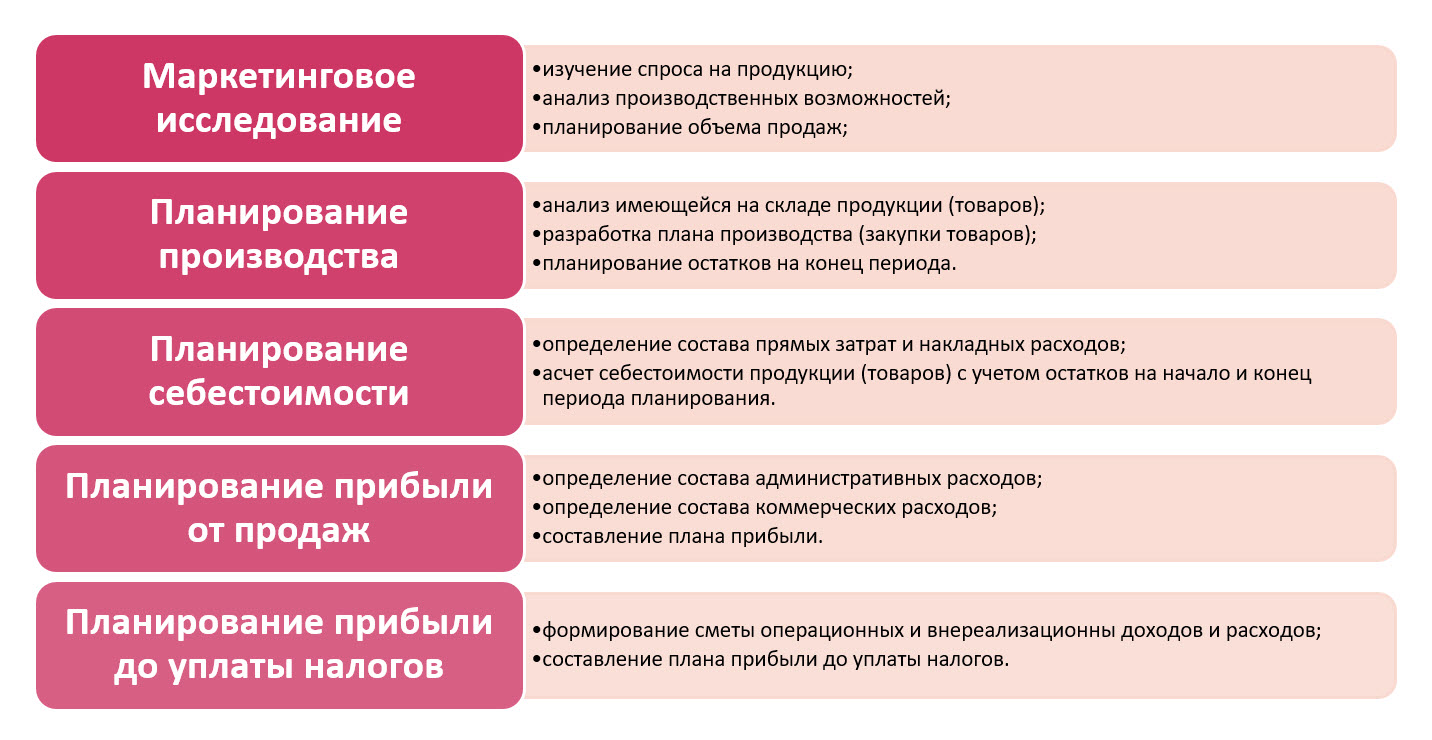

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

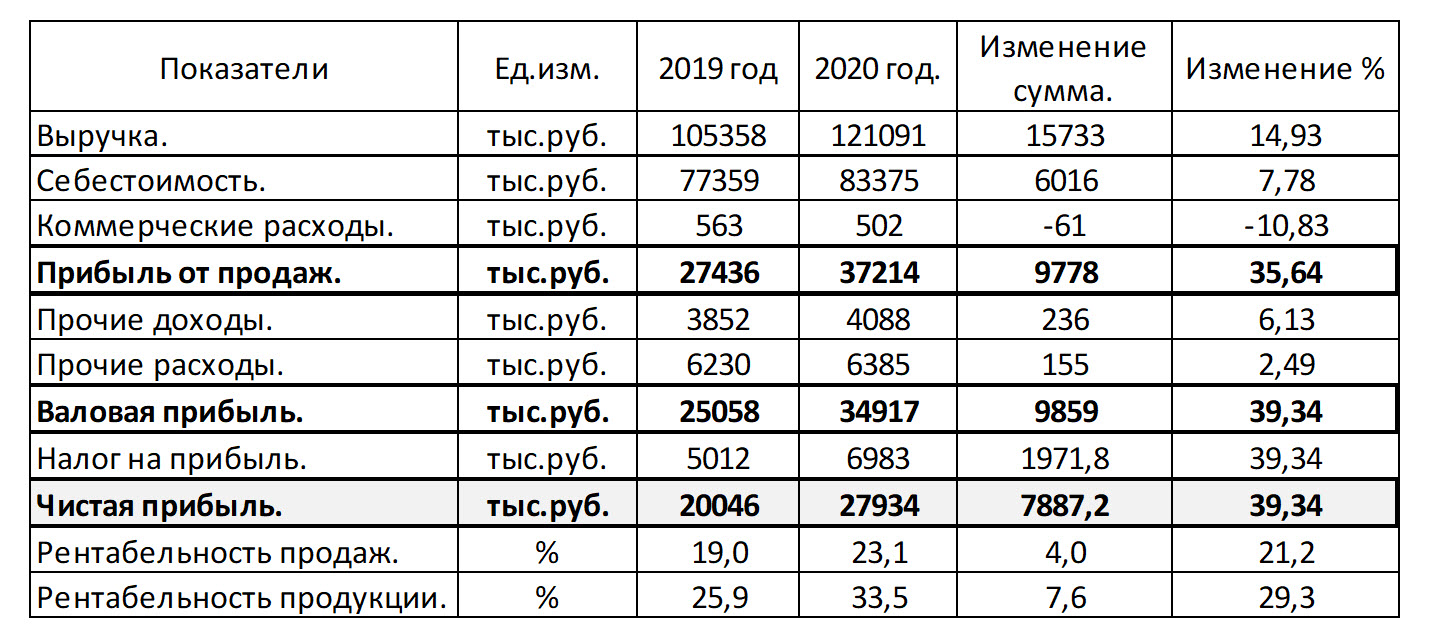

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

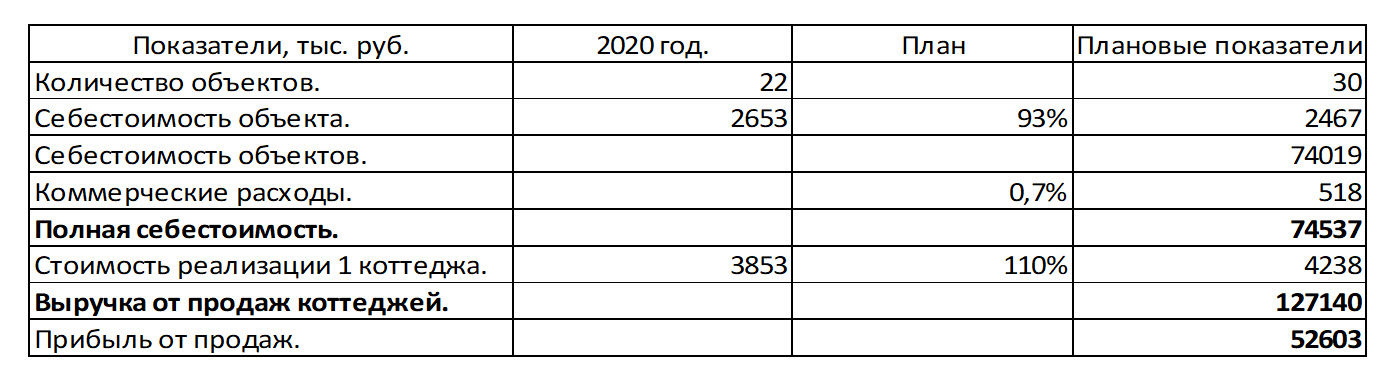

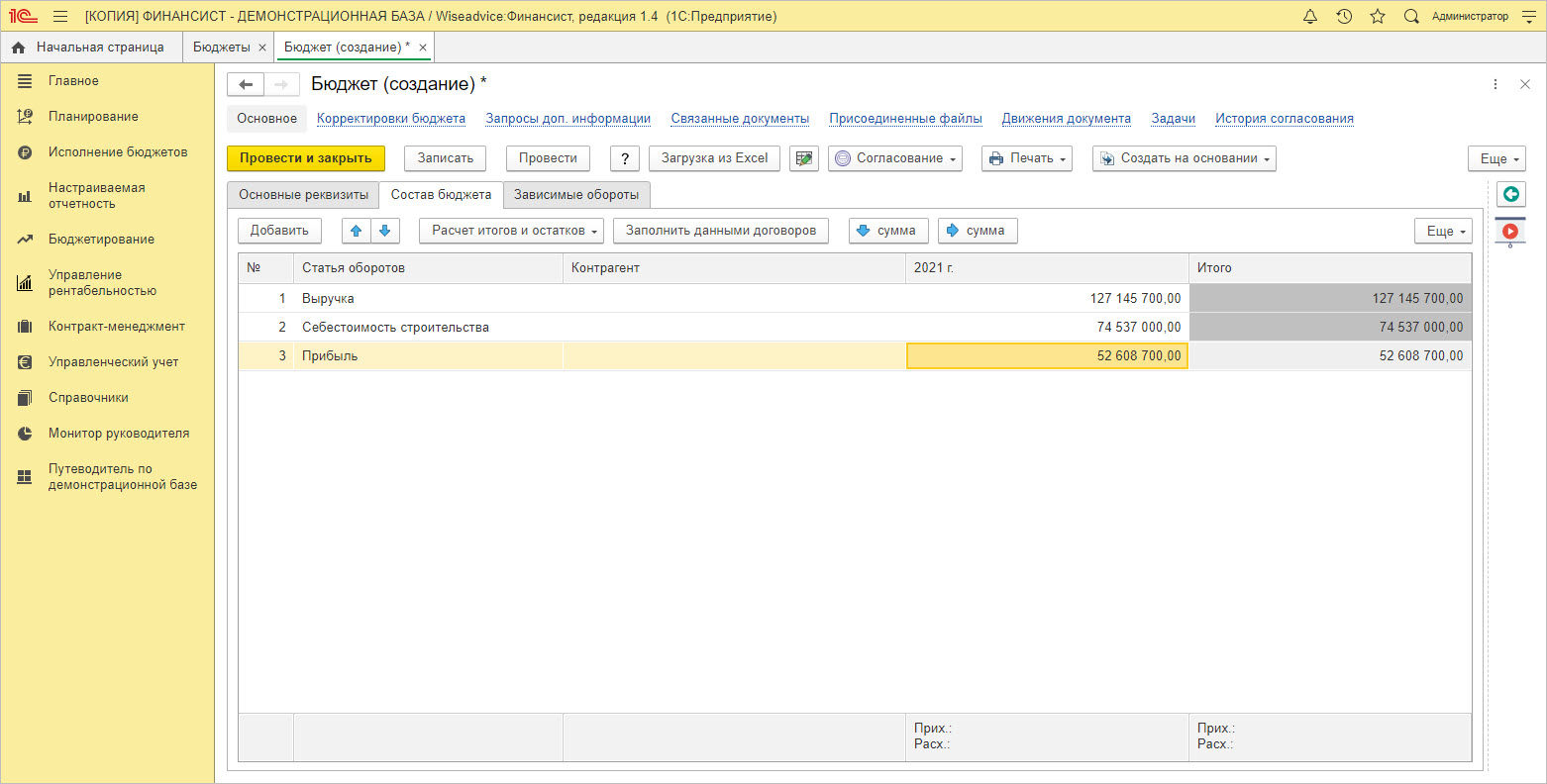

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

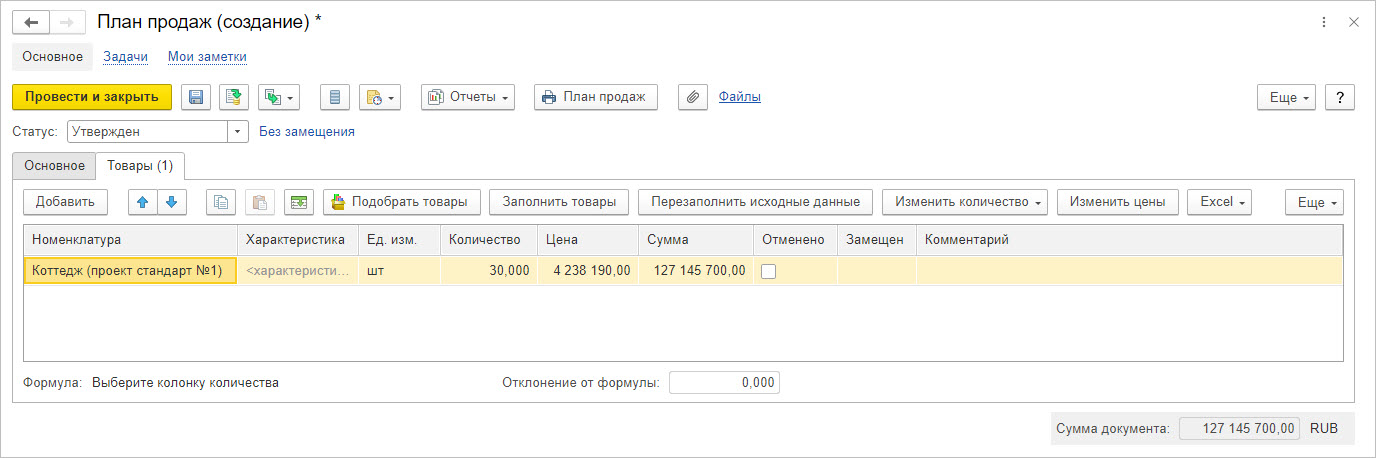

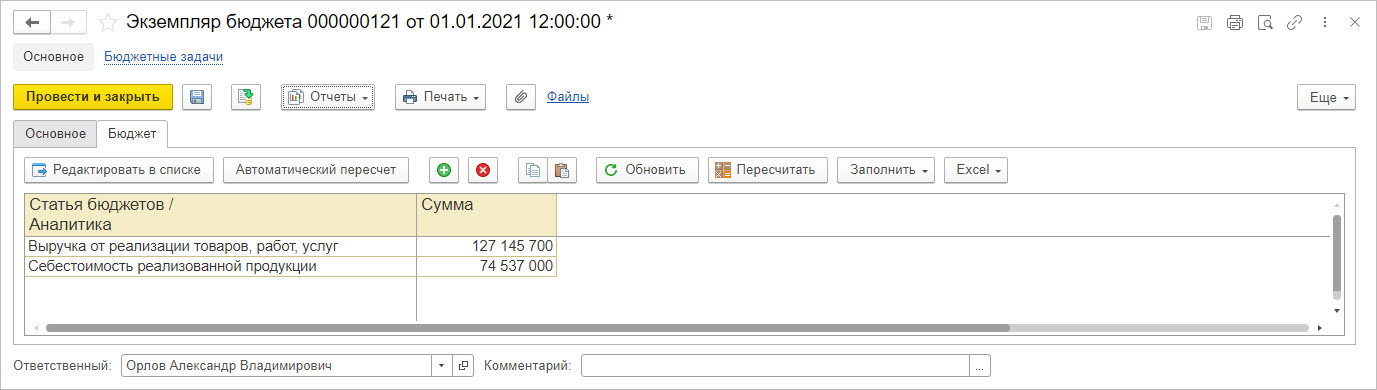

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

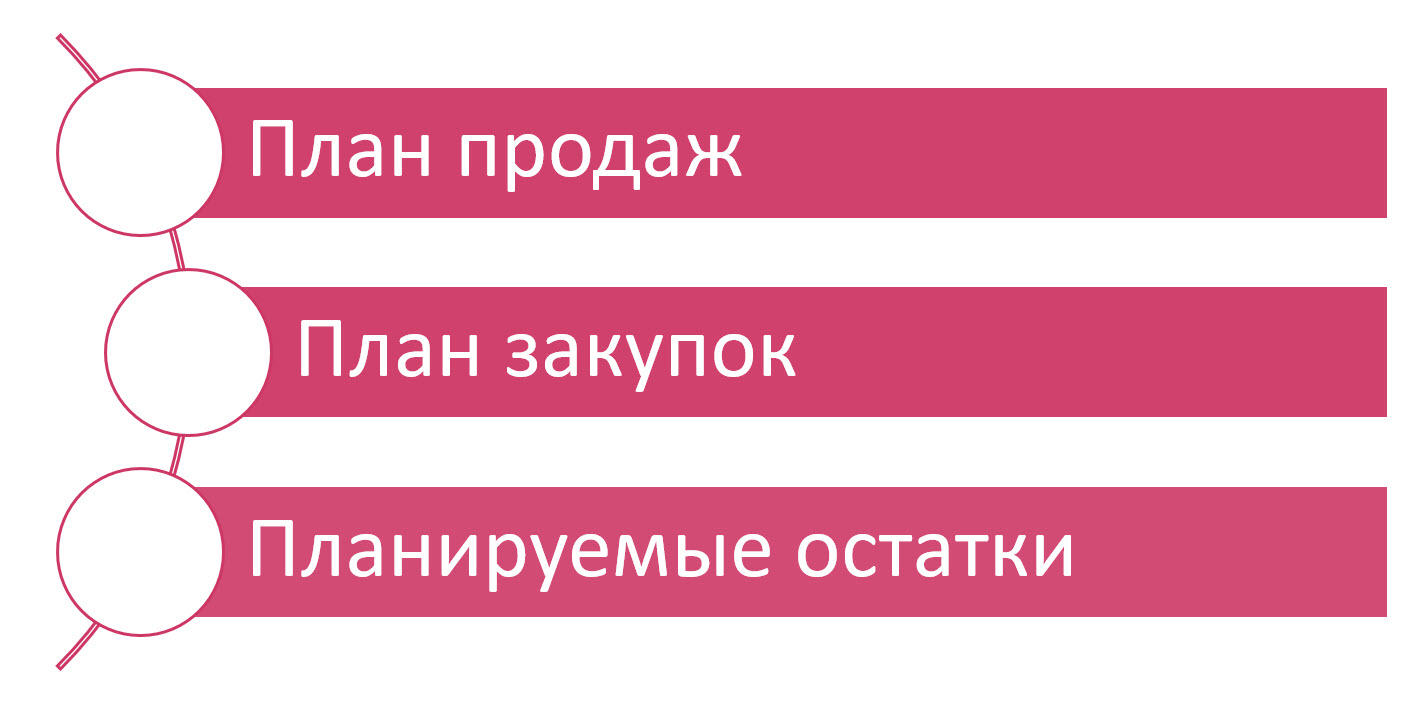

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

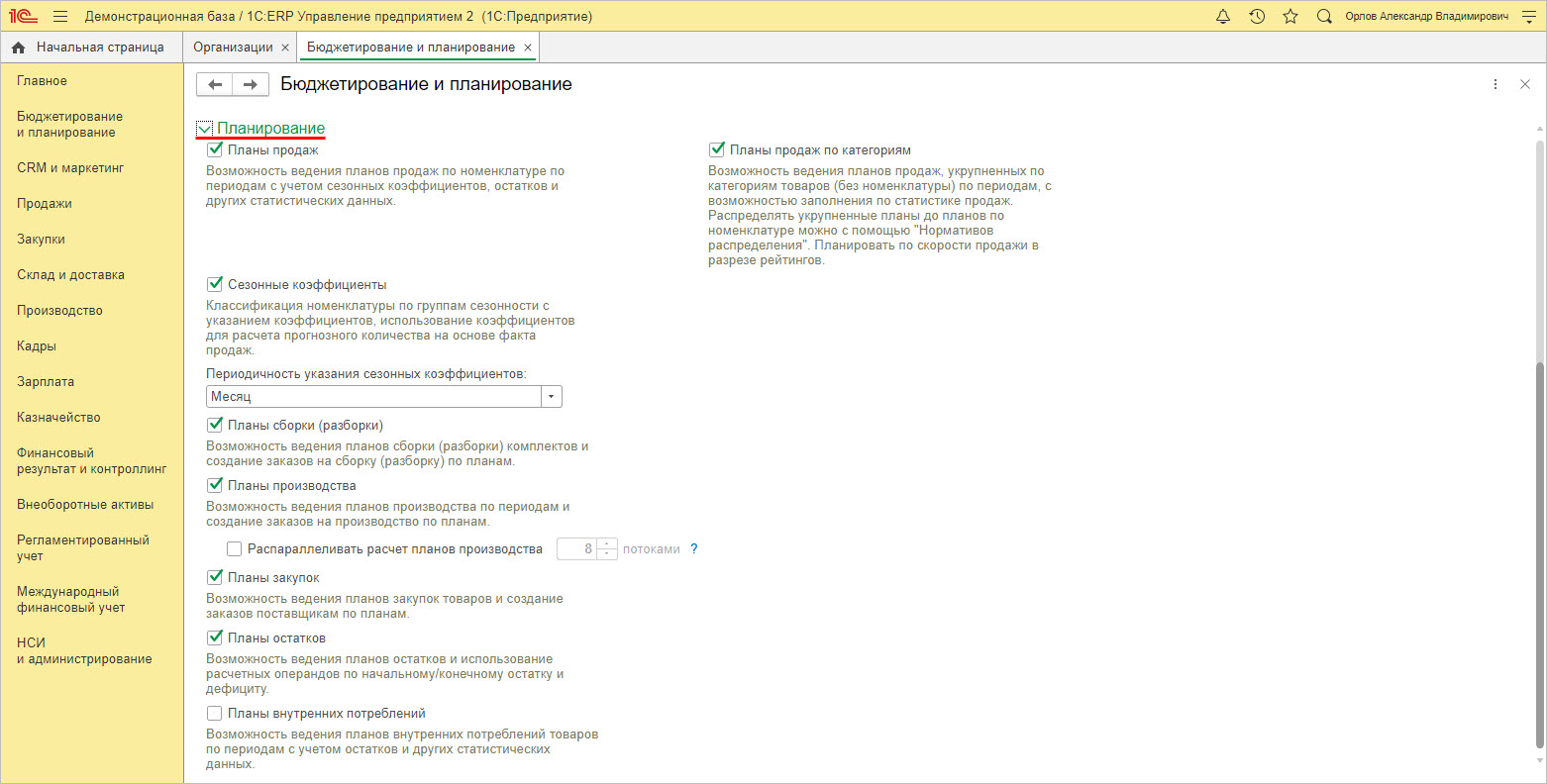

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

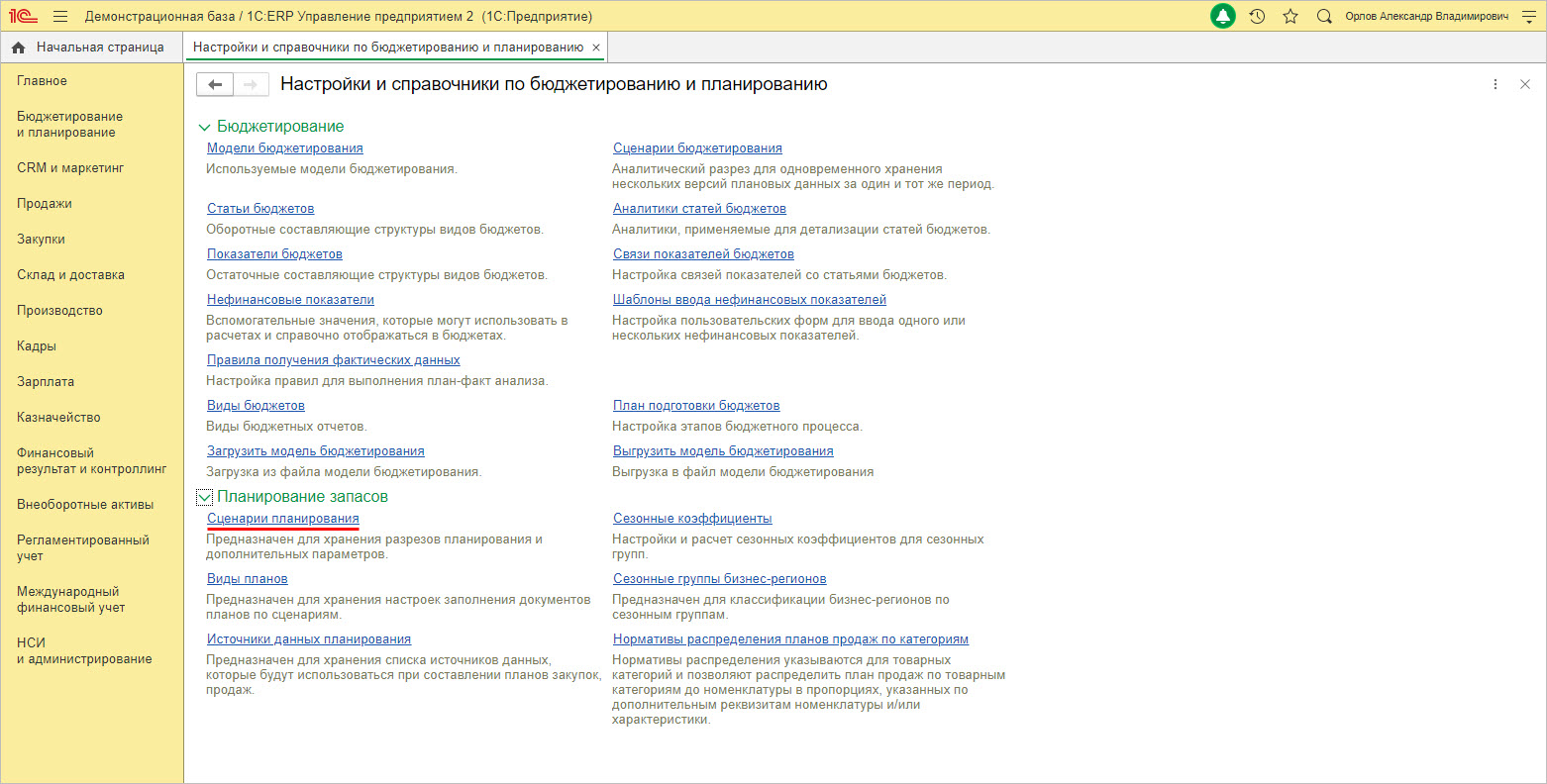

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

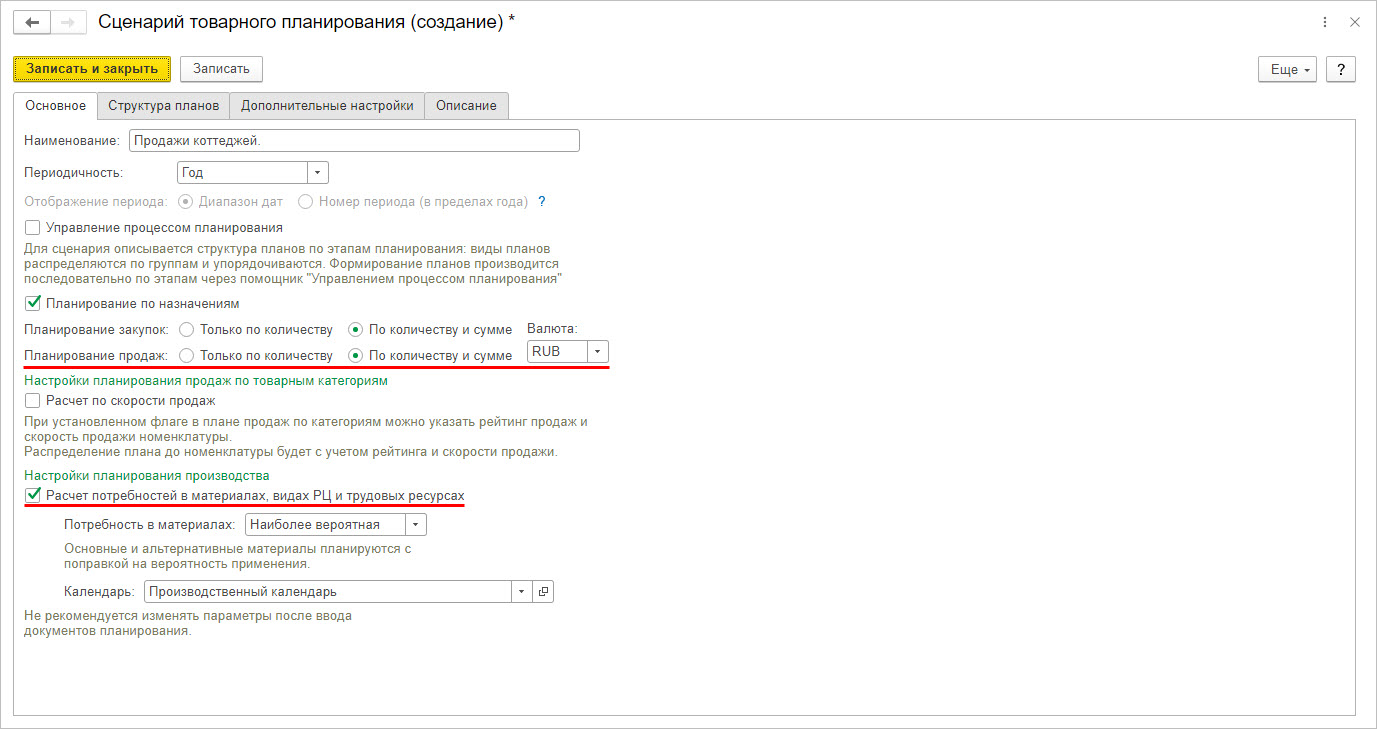

Пользователь задает сценарии планирования по одноименной гиперссылке.

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

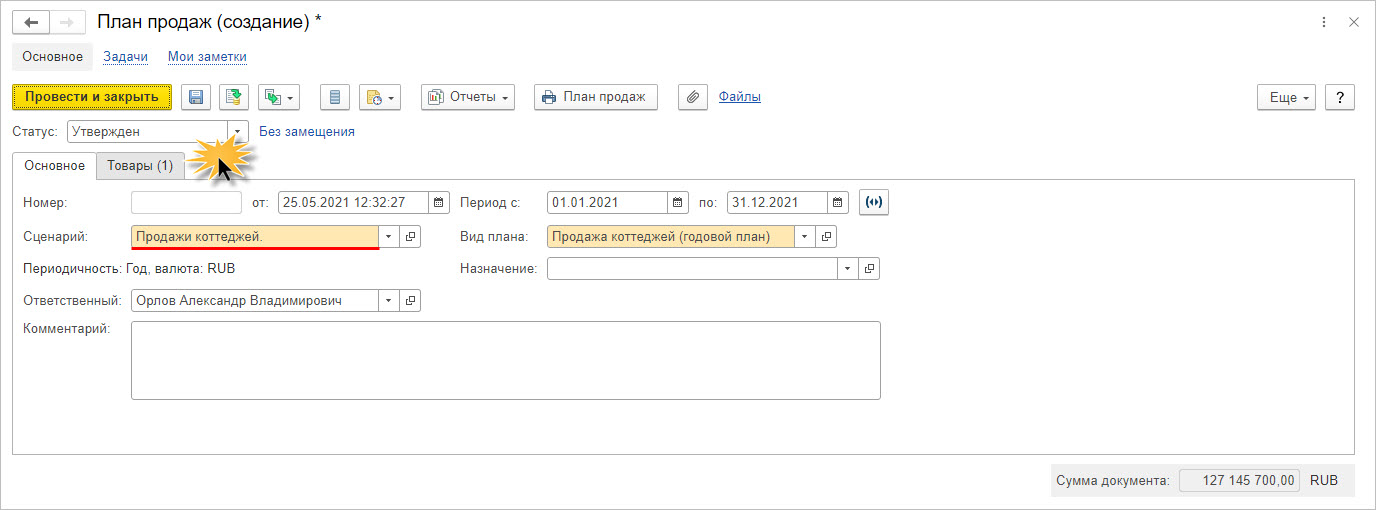

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

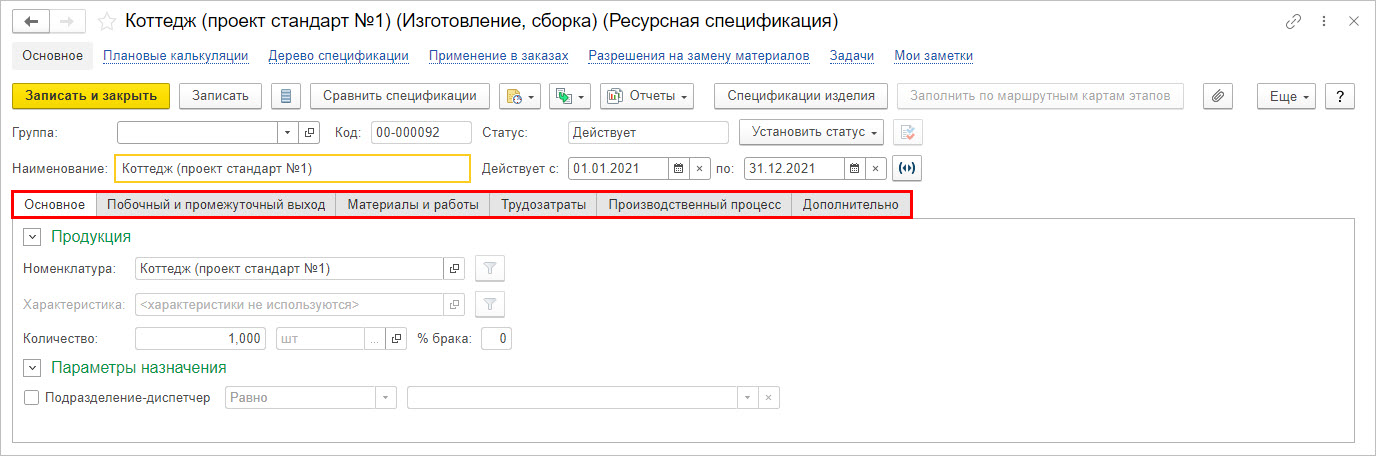

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

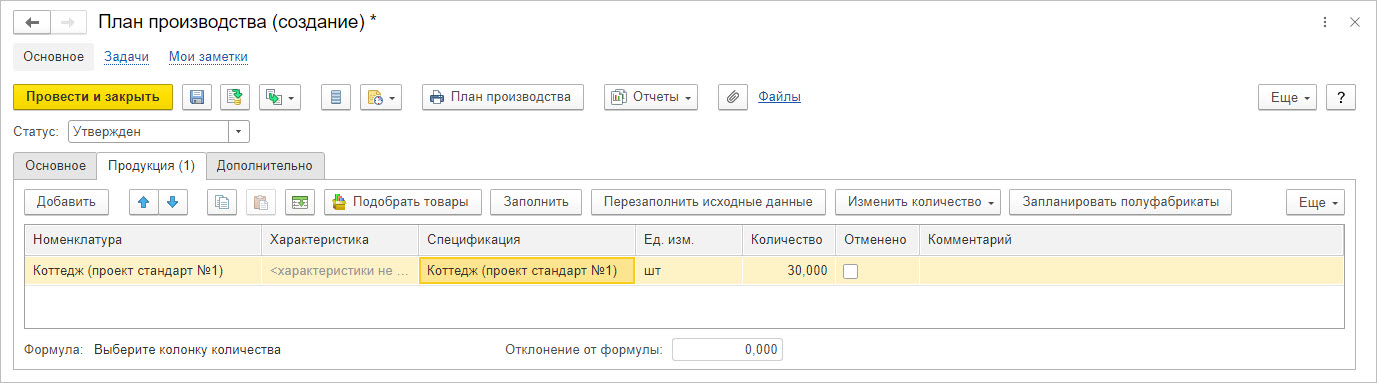

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

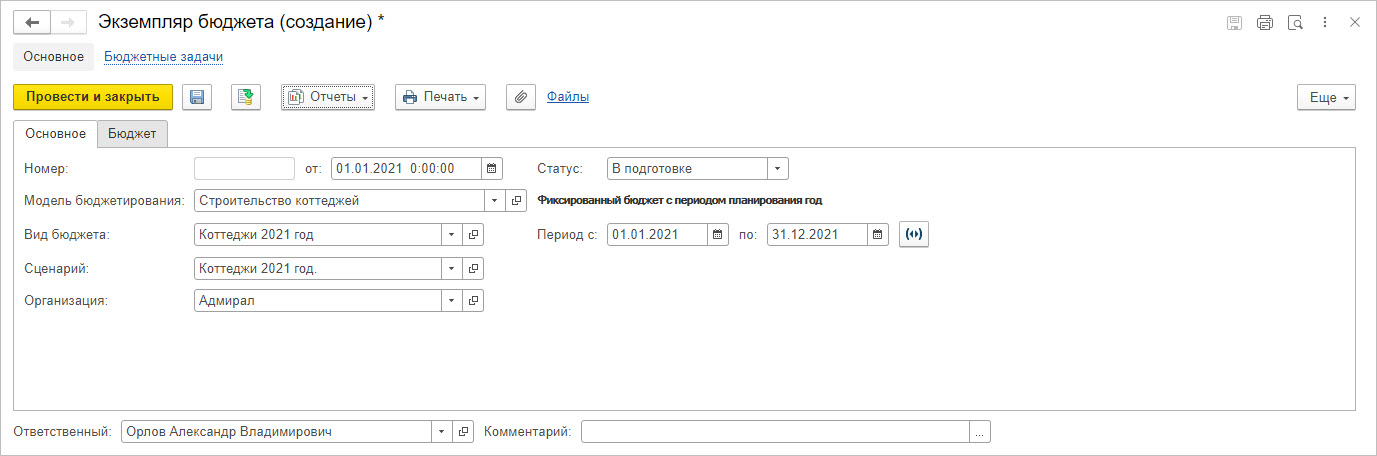

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP — профессиональное решение для планирования прибыли

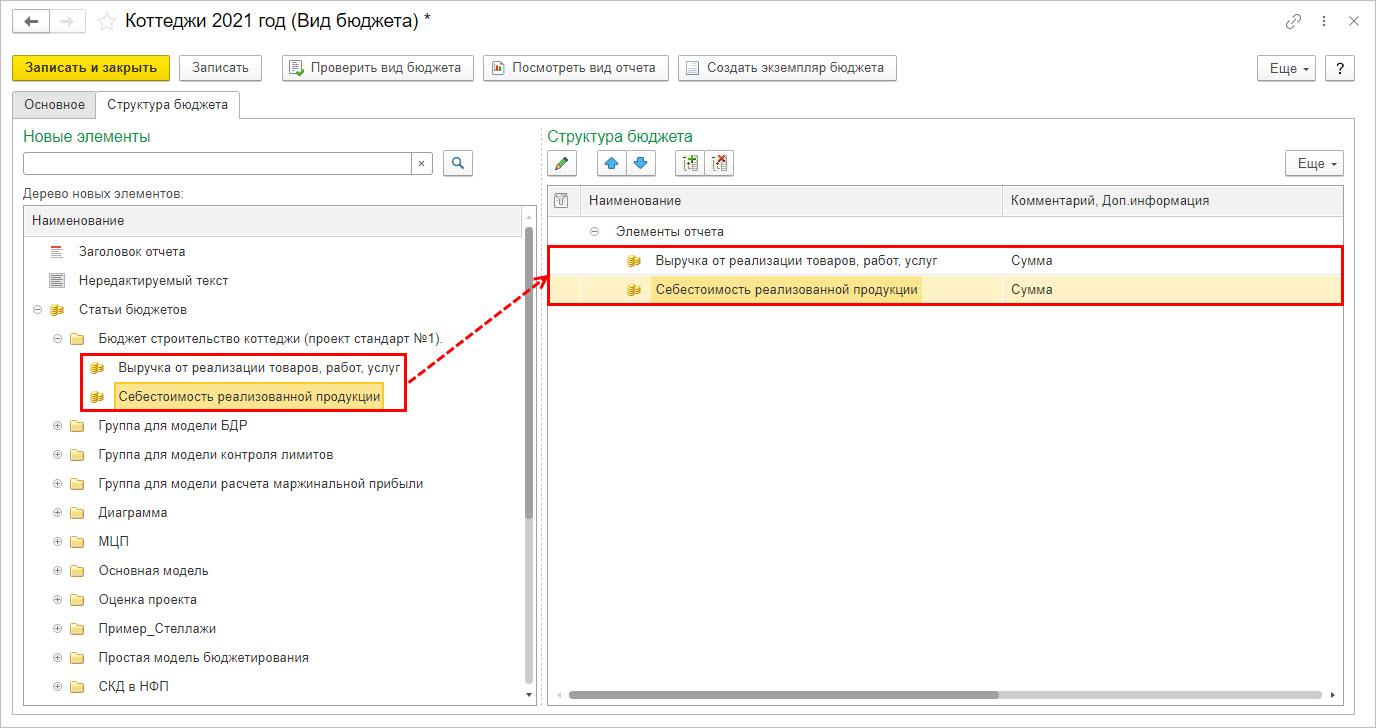

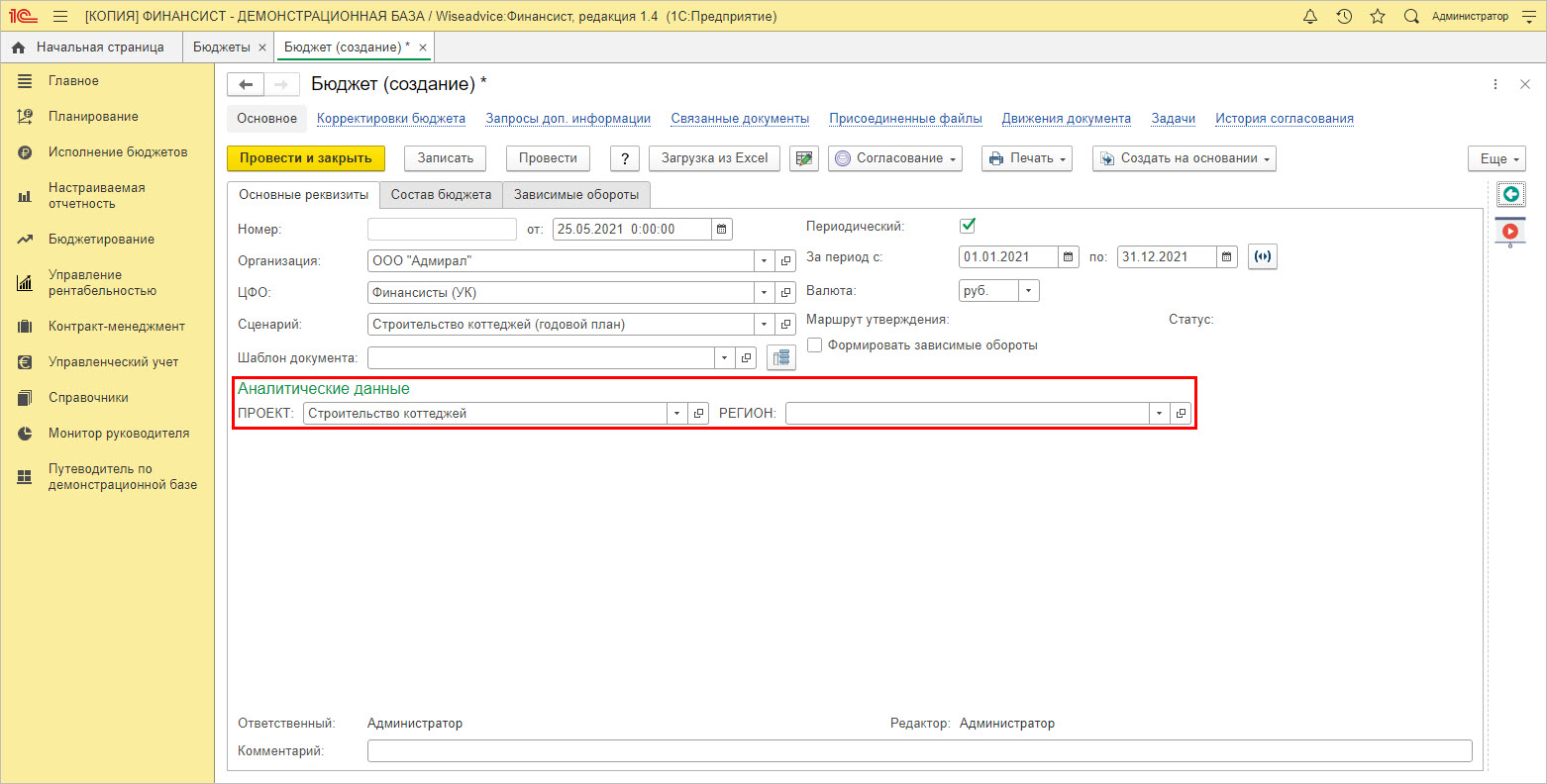

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

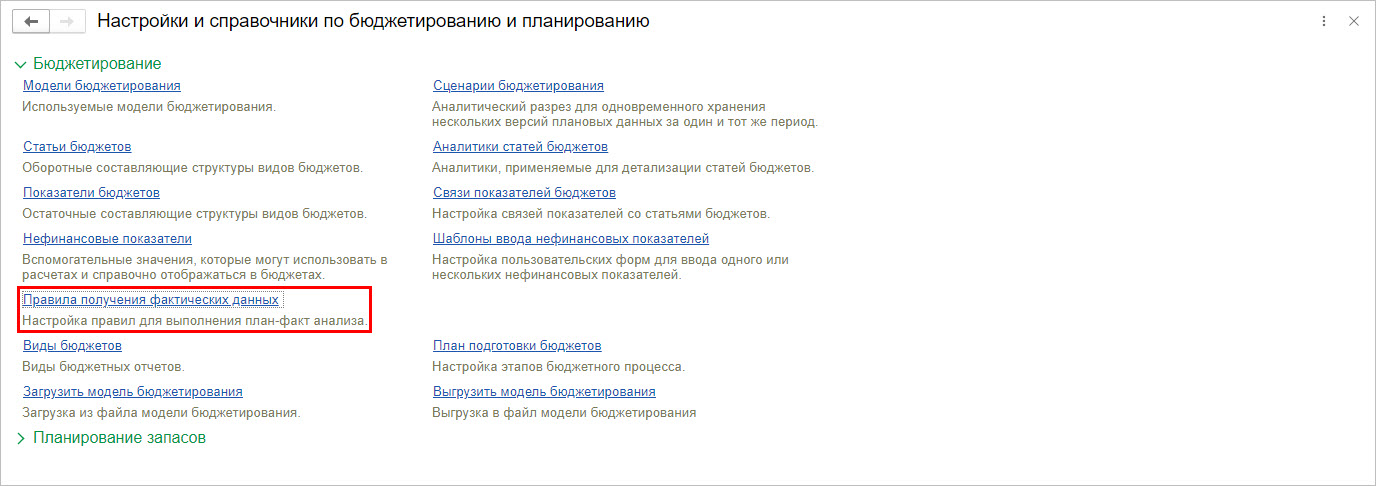

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

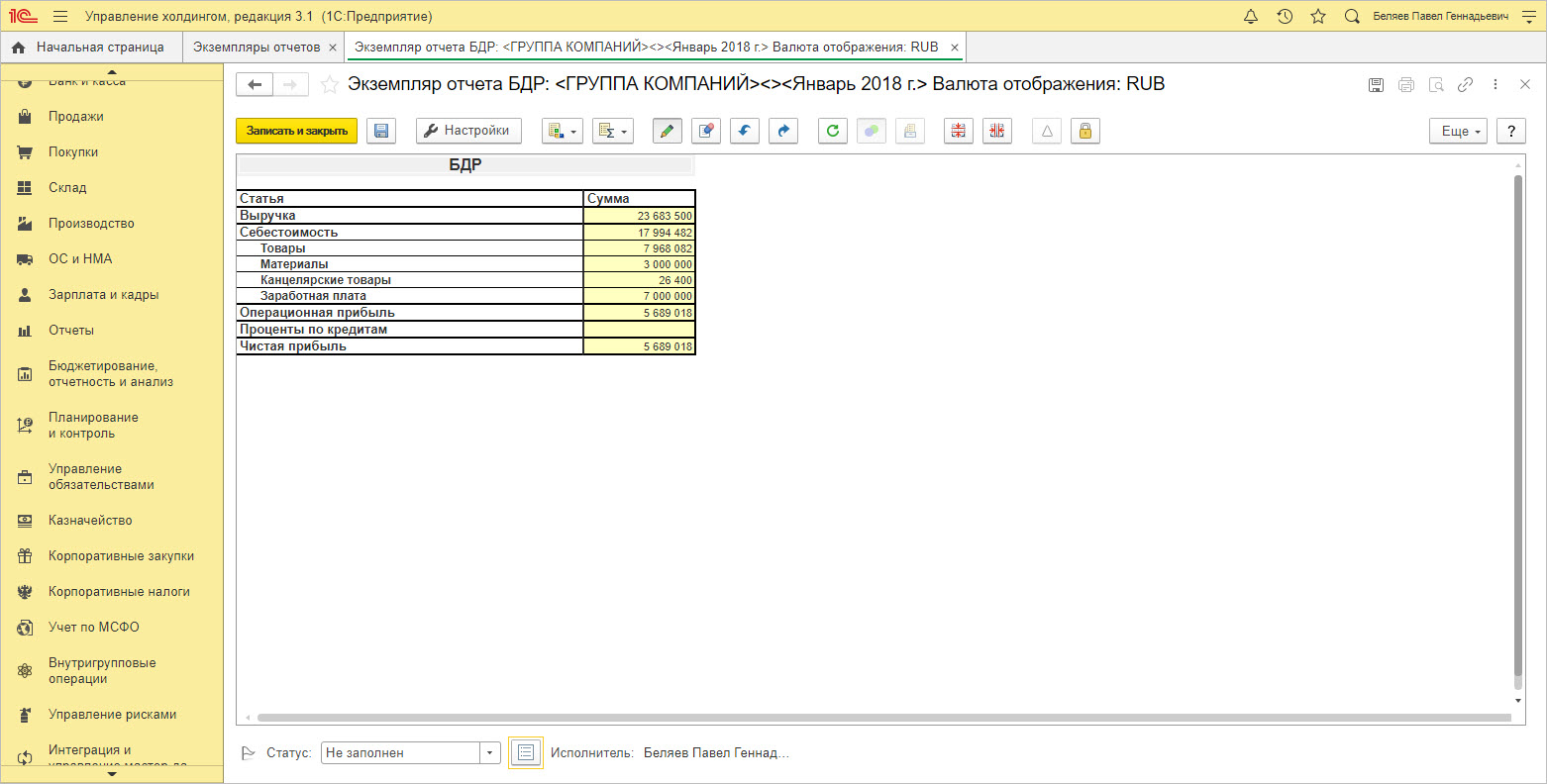

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

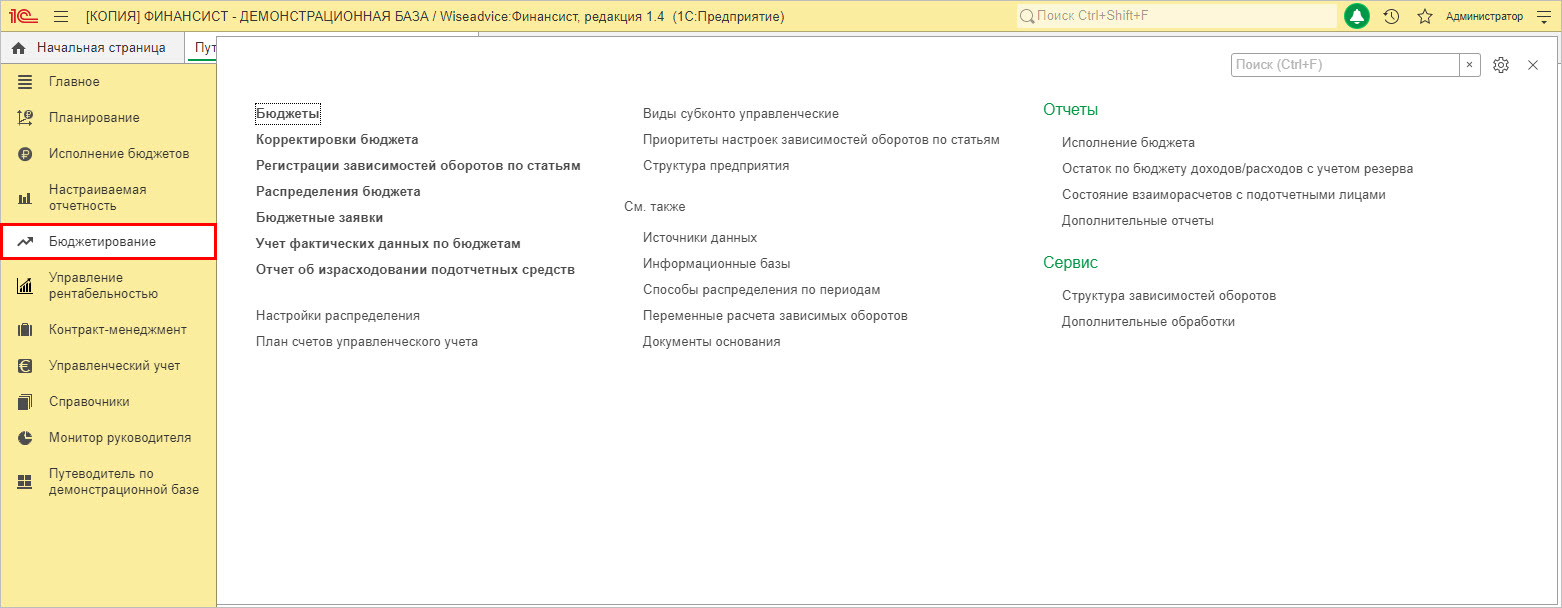

WA:Финансист

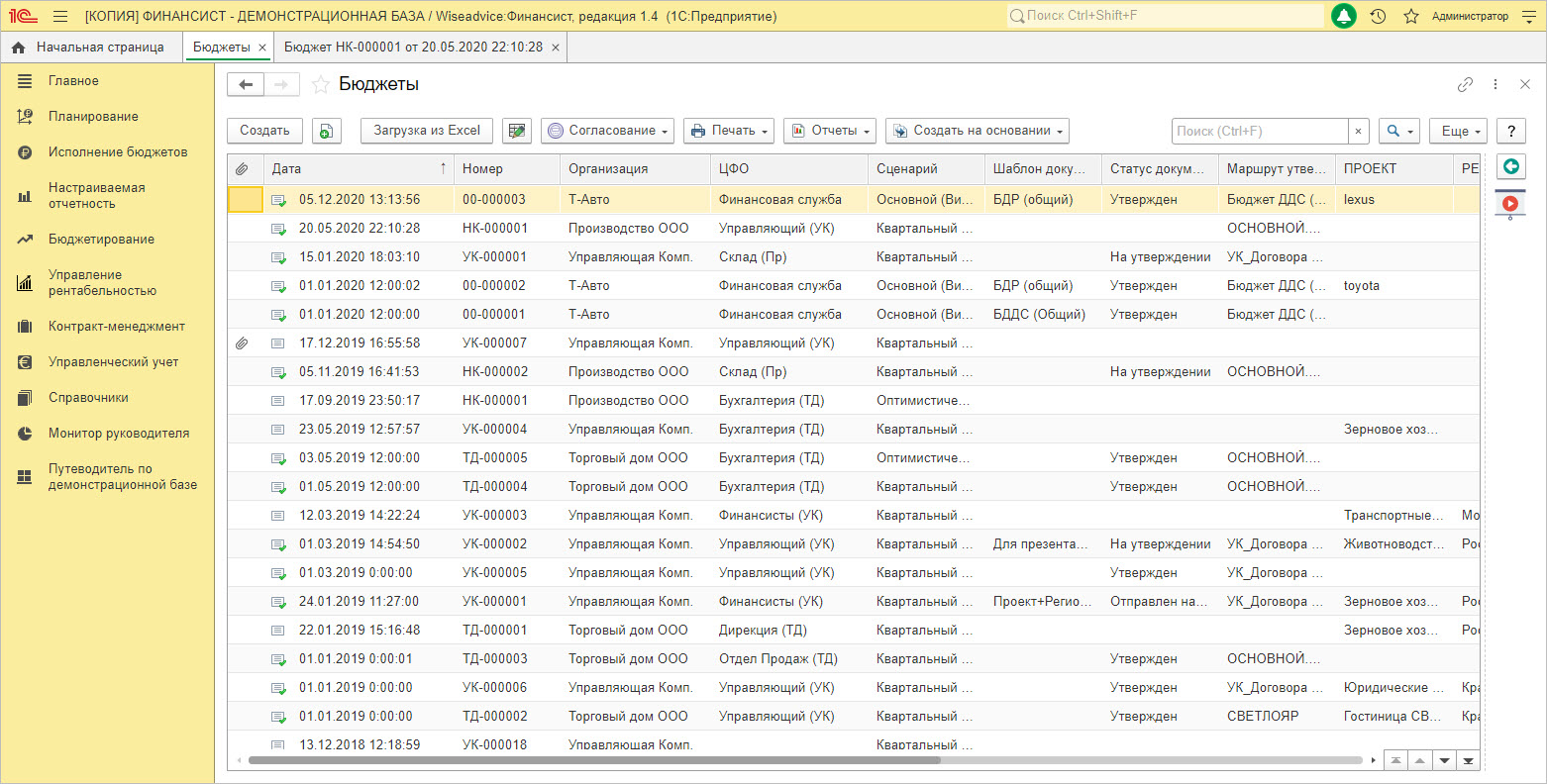

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

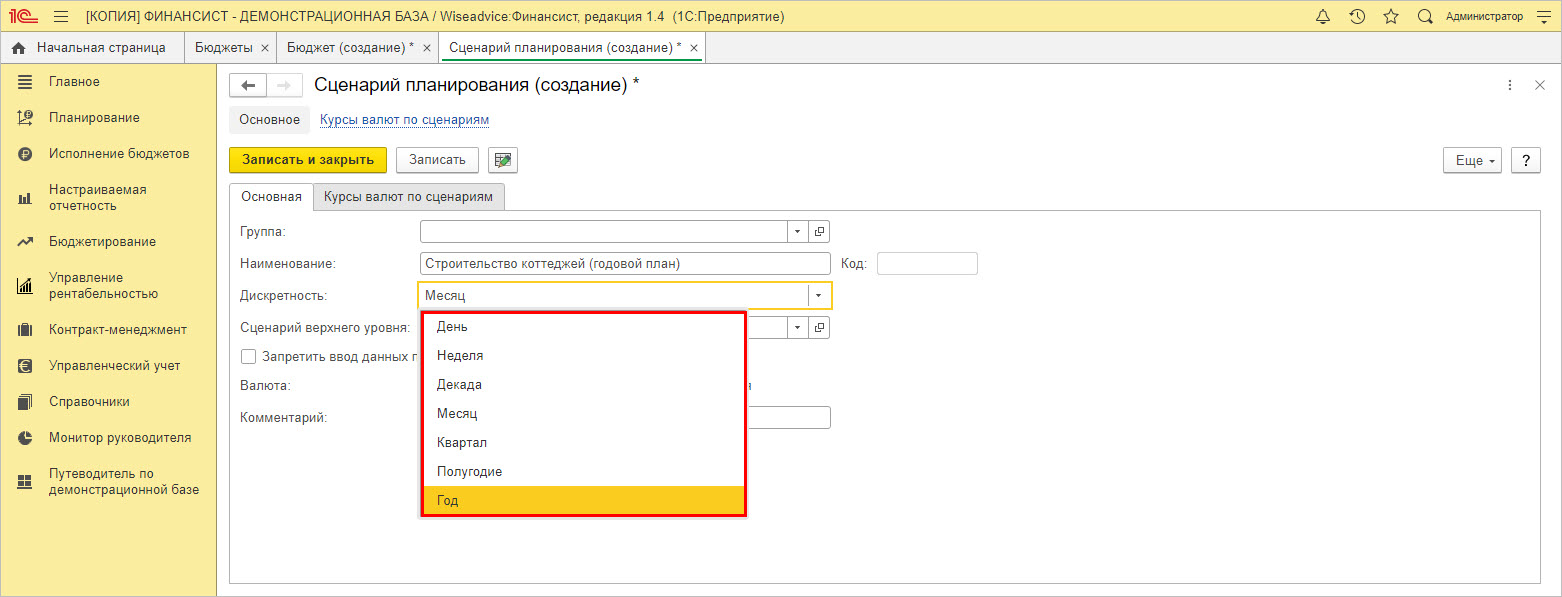

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Выручка — это все средства, полученные за продажу товаров или услуг без учета затрат на их производство. Выручка — главный показатель для расчета прибыли. Она отражает поступления денежных средств от деятельности компании. К примеру, сдача помещения в аренду или дивиденды по банковским вкладам выручкой не считаются.

Поступившая от продаж прибыль — это выручка за вычетом себестоимости товаров. Никакие расходы кроме себестоимости при расчете этого параметра не учитываются. Валовая прибыль учитывает технологическую себестоимость товаров. Этот финансовый показатель учитывает расходы на производство электроэнергию, топливо, материалы, оборудование, инструмент и оснастку. Другими словами, валовая прибыль — показатель более точный, нежели прибыль, поступившая от продаж.

Термин «балансовая прибыль» включает в себя все возможные доходы и расходы компании. Сюда включают выручку за продажу товаров и услуг, а также прочие доходы, которые получает компания. Прочими доходами считаются поступления за право использования патента, арендная плата за помещение или оборудование, проценты по ценным бумагам, средства от продажи активов, штрафы и неустойки. Балансовая прибыль всегда отражается за фиксированный временной период.

Наконец, операционная прибыль отображает прибыль за вычетом всех расходов, связанных с реализацией товаров или услуг.

В зависимости от объема издержек прибыль разделяют на бухгалтерскую и экономическую. Во время расчета бухгалтерской прибыли учитываются все внешние издержки — расходы на зарплату, аренду помещения, затраты на производство и логистику. Экономическая же учитывает как явные, так и неявные издержки. К примеру, неявными издержками считается та прибыль, которую предприниматель мог бы получить, работая в другой сфере. Также к неявным издержкам можно отнести продажи на другой точке или даже зарплату в качестве наемного работника в другой компании. Но для расчета и планирования экономической прибыли обычно учитывают только возможности продажи и производства в других условиях. Для расчета экономической прибыли нужно вычесть из бухгалтерской все неявные издержки.

Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.

Содержание

- Основы планирования прибыли

- Задачи планирования прибыли на предприятии

- Нормативный метод планирования прибыли предприятия

- Анализ и планирование прибыли и рентабельности предприятия

- Этапы планирования прибыли предприятия

- Распределение прибыли

Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Далее в статье более подробно рассмотрим прибыль предприятия, сущность, виды и методы планирования.

Основы планирования прибыли

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

- Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

- Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

- Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора. То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

- Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

- Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

- Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

- Нераспределенная прибыль = Плановая чистая прибыль — Дивиденды

| План на 2 полугодие 2018 | |

|---|---|

| ВЫРУЧКА ВСЕГО | 13 275 000 |

| Выручка по основной деятельности | 12 900 000 |

| Дополнительная выручка (транспорт) | 375 000 |

| СЕБЕСТОИМОСТЬ ПРОДАЖ | 9 923 077 |

| ВАЛОВАЯ ПРИБЫЛЬ | 3 351 923 |

| ОПЕРАЦИОННЫЕ ЗАТРАТЫ | 1 643 100 |

| Зарплата на управление | 540 000 |

| Прочая зарплата | 126 000 |

| Затраты на персонал и обучение | 292 700 |

| Маркетинг, PR, поддержка сайта и затраты отдела продаж | 24 000 |

| Аренда | 81 600 |

| Офисные и хозрасходы | 209 800 |

| Транспортные расходы | 181 800 |

| Связь | 115 200 |

| Амортизация оборудования | |

| Здания и сооружения | |

| Оборудование | |

| Транспортные средства | |

| Оргтехника | |

| Прочие ОС | |

| Прочие расходы | 72 000 |

| ОПЕРАЦИОННАЯ ПРИБЫЛЬ | 1 708 823 |

| ПРОЦЕНТЫ ПО КРЕДИТАМ | |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1 708 823 |

| НАЛОГИ | 596 330 |

| ЧИСТАЯ ПРИБЫЛЬ | 1 112 493 |

| ДИВИДЕНДЫ | 160 000 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 952 493 |

Табл. 1. Планирование прибыли предприятия на примере

Распределение прибыли

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес. В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам. В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Планирование прибыли удобно осуществлять в автоматизированном режиме, например, на базе нашего продукта «WA:Финансист».

Когда начинающий предприниматель открывает собственное дело, часто возникают ситуации, при которых развитие бизнеса идет не по плану. Эту проблему можно предотвратить, если использовать метод финансового планирования и экономического моделирования. По статистике, 95% стартапов, не имеющих финансового плана, обречены на провал. Многие бизнесмены сталкиваются с проблемами в плане грамотного распределения средств и появлением дополнительных, незапланированных расходов. Чтобы не попадать в такую ситуацию, всегда нужно планировать и рассчитывать ресурсы заранее. Разобраться в финансовом планировании и юнит-экономике не так уж сложно.

Что такое финансовое планирование и кому оно пригодится

Финансовое планирование подразумевает определение краткосрочных и долгосрочных целей. На основании этих целей разрабатывается план, согласно которому будет осуществляться дальнейшее развитие и рост компании. По сути, это управление деньгами предпринимателя. Все вложения, ожидаемые доходы, запланированные и незапланированные расходы нужно считать и быть готовым к возникновению нетипичных ситуаций. Без финансового планирования бизнесу грозит неудача в виде невыплаченных кредитов, долгов, кассовых разрывов, что чревато банкротством и закрытием фирмы.

Обычно финансовый план составляют на один год с подробным описанием действий на каждый месяц. Но также бывают варианты, когда планирование производится на более длительный срок, например, на 5 лет. Намечать определенные задачи по развитию бизнеса менее чем на один год бессмысленно. Если план разрабатывается на 3-6 месяцев, то не учитывается сезонность спроса и другие факторы. Это может привести к сложностям и неудачам.

Создание финансового плана будет полезно для всех предпринимателей, занятых в малом, среднем и крупном бизнесе. Для тех, кто ведет деятельность в офлайне и тех, кто предпочитает работать в сфере e-commerce, наличие такого документа может значительно облегчить процесс достижения бизнес-целей и минимизировать риски возникновения неудач.

Как провести финансовое планирование

Прежде чем начать составлять план, нужно ответить на два вопроса. Они помогут владельцу бизнеса максимально точно определить цели:

- Зачем предпринимателю нужен этот бизнес? Ответ на этот вопрос подразумевает личную цель человека или группы лиц, которые задумали создать собственное дело. Благодаря ответу на этот вопрос у руководителя появится понимание, зачем все это нужно, и будет проще планировать дальнейшие шаги.

- Какую пользу людям будет приносить бизнес? Ответ на данный вопрос является целью бизнеса. У любого коммерческого проекта должна быть цель. И когда предприниматель осознает, зачем и для кого он это затеял, кто будет интересоваться услугами компании и какую пользу из этого вынесут для себя клиенты, тогда становится ясно, каким образом продвигать услуги и на чем делать акцент.

Перед планированием важно провести анализ целевой аудитории. Это нужно для того, чтобы понять, где искать клиентов, чем можно их заинтересовать. На начальном этапе не обязательно проводить углубленный анализ ЦА. Достаточно обозначить потенциальных покупателей с помощью маркетингового инструмента, проведя исследование по технике «5W»:

- what — что продается?

- who — кто покупает?

- why — почему это покупают?

- when — когда это покупают?

- where — где это покупают?

Полученные данные для удобства можно занести в таблицу, чтобы периодически обновлять результаты и иметь возможность проводить сравнительный анализ.

Шаг 1. Разработка или обновление бизнес-плана компании

Бизнес-план является стратегически важным документом для любой компании. Поэтому без этого документа будет крайне сложно достичь намеченных целей. Нет смысла планировать периодические и единоразовые расходы, если бизнес-план устарел или вовсе отсутствует. Срок окупаемости вложений должен быть рассчитан максимально точно.

Отталкиваясь от уже готового бизнес-плана организации, нужно ответить на ряд вопросов, которые помогут определить порядок действий в следующем шаге:

- Планируется ли расширение/масштабирование бизнеса в ближайшие полгода?

- Потребуется ли закупка специального оборудования и другой вспомогательной техники?

- Планируется ли расширение штата и потребуется ли набор новых сотрудников?

- Потребуется ли привлечение новых ресурсов для развития бизнеса и его успешного ведения?

- Как финансовое планирование должно повлиять на прибыль компании и статью расходов?

- Понадобится ли дополнительное финансирование в лице спонсоров, инвесторов или кредиторов? Если да, то какая сумма?

Шаг 2. Проведение прогнозирования на ближайший месяц

Будет хорошо, если этот шаг выполнять ежемесячно, независимо от того, проводится финансовое планирование или нет. Финансовый прогноз на месяц должен включать в себя данные о планируемых расходах: закупка расходных материалов, зарплата сотрудникам, затраты на транспортные и коммунальные расходы. Сведения об ожидаемой прибыли тоже необходимо внести в прогноз. Помимо основных расходов в любой момент могут возникнуть неожиданные траты, поэтому незапланированные издержки нужно учитывать.

Если организация небольшая и ее финансовые возможности весьма ограничены, можно делать прогноз на каждую 1-2 недели. Такой подход позволит руководителю рассчитывать будущие затраты, основываясь на данные пройденных этапов. Важно после каждого мини-прогнозирования извлекать выводы и оценивать последствия прошедшей недели.

Шаг 3. Определение источников финансирования

На основе данных из предыдущих шагов определяются потребности и сумма вложений, необходимая для реализации задуманного. Вопрос финансирования является очень важным и решать его нужно заранее, чтобы потом не возникло проблем с деньгами. Стоит обсудить этот момент с партнерами по бизнесу, инвесторами или обратиться в банк за получением кредита.

Шаг 4. Планирование действий на случай непредвиденных обстоятельств

Никто не застрахован от неожиданных ситуаций. Поэтому нужно подумать, что будет делать руководитель, если в организации наступят тяжелые времена. В случае ухудшения финансового положения должен быть запасной вариант действий и подушка безопасности в виде денежной суммы. Часто на случай непредвиденных обстоятельств предприниматели открывают вклад, который в случае необходимости можно обналичить или обращаются в банковские организации за выдачей небольшого кредита.

Шаг 5. Мониторинг результатов

В зависимости от того, на какой срок был составлен финансовый план, необходимо регулярно оценивать результаты: раз в 1-2 недели, каждый месяц или каждые полгода. Главным показателем успешного планирования служат цифры прогнозируемых и реальных значений. Данные о планируемых и фактических расходах, доходах будут отклоняться. Необходимо проанализировать, насколько эти данные отличаются и скорректировать стратегию на следующий период. Такой несложный, но эффективный метод как постоянный мониторинг результатов позволяет вернуть и направить бизнес на нужный путь, если произошли какие-то изменения, повлекшие за собой отклонения от первоначальной цели.

Самым простым и удобным вариантом является использование таблиц в Exсel или Google Docs. Финансовое планирование можно выполнять без подключения дополнительных платных сервисов, просто внося необходимые данные в таблицу. Для тех, кто хочет максимально упростить данный процесс и протестировать возможности программ, существуют специальные сайты, с помощью которых можно определить новые точки роста снизить расходы и получать больше прибыли.

Список сервисов для финансового планирования бизнеса:

- Brizo;

- Adesk;

- ПланФакт;

- КУБ24;

- Flowlu;

- Финтабло;

- Финансист;

- Seeneco;

- Planior;

- СКИФ;

- Finmap.online;

- Финолог;

- Управленка;

- Простоплан;

- Finance Controlling;

- ABM Cashflow;

- Flores;

- Infin.money;

- QuickBooks;

- NetSuite;

- Zoho Books.

Как быстро и легко составить финансовый план на год

Прежде всего, нужно составить некую бизнес-модель компании, где подробно и точно расписать цели и задачи организации, сегменты и портреты целевой аудитории. Также важно определить и согласовать показатели, по которым будет оцениваться работа всей компании в целом, отделов и отдельных сотрудников. Благодаря готовым показателям в дальнейшем будет проще выявить, насколько эффективным был финансовый план, стоит ли его корректировать или можно оставить ту же методику его составления.

В документе, где будет находиться все планы, цели и расчеты, рекомендуется завести отдельные таблицы для учета расходов на зарплату сотрудников и обеспечение их рабочих мест. Таблицу с возможными ресурсами тоже стоит вынести отдельно. Так будет проще контролировать и планировать расходы, чтобы не держать часть информации в голове. Также необходимо записывать все, даже незначительные суммы трат.

Перед тем, как планировать сумму дохода, неплохо бы проанализировать цены конкурентов, чтобы не продешевить и не оказаться самым дорогим брендом среди соперничающих фирм. Цены на товары или услуги организации должны находиться в средней ценовой категории.

Чтобы быстро посчитать прибыль за определенный период, нужно знать точное количество клиентов. Сначала вычисляют среднее число клиентов, затем сумму среднего чека. После этого необходимо умножить полученные числа друг на друга. А чтобы легко вычислить сумму вложений в бизнес, можно из суммы доходов вычесть сумму расходов. Налоги на прибыль тоже стоит учитывать и вносить в статью ежемесячных расходов.

Что такое юнит-экономика и зачем она нужна

Под понятием юнит-экономики подразумевается способ планирования и моделирования бизнеса, при котором расходы и доходы раскладываются по молекулам. С помощью такого подхода можно спрогнозировать прибыль компании, основываясь на анализе одной единицы товара или одного клиента. Термин юнит в данном контексте означает базовую единицу, благодаря продаже этой единицы организация получает доход и этот доход можно увеличивать при условии выполнения определенных действий.

Плюсы юнит-экономики в том, что решения о масштабировании бизнеса принимаются взвешенно, на основе четких показателей. Это значительно сокращает риск неудач в будущем. Руководителю становится проще понимать и выявлять слабые места компании, точки роста организации. Вопросы доходности и рентабельности фирмы обретают ясные очертания благодаря прозрачности прогнозирования и действий по увеличению прибыли. Также юнит-экономика может стать своеобразным козырем для предпринимателя в условиях приближающегося и действующего кризиса.

Считать юнит-экономику нужно затем, чтобы понимать, в какую сторону движется развитие компании и движется ли оно вообще. Эффективность каналов продаж как нельзя лучше определяется именно с помощью данного подхода. Такие показатели, как точка безубыточности организации и доходность инвестиций тоже просчитываются благодаря unit-экономике. Грамотно заинтересовать инвесторов, просчитать, какую сумму нужно потратить для привлечения одного клиента и сколько таких клиентов нужно всего — в этом опять же поможет этот метод.

Как посчитать юнит-экономику

Чтобы произвести расчеты и получить нужные результаты, нужно провести предварительное исследование фирмы, чтобы определить некоторые базовые показатели. Иногда эти показатели отслеживаются постоянно. Но бывает и так, что в штате отсутствует соответствующий специалист или у маркетолога не хватает времени и средств для вычисления необходимых данных. Если нет возможности получить данные вручную, можно воспользоваться сервисами для управления бизнесом.

Базовые показатели для расчета unit-экономики:

- количество потенциальных клиентов, которые знают о существовании фирмы и о том, какие услуги или товары она продвигает;

- количество клиентов, которые совершили какое-либо касание с продуктом — заказали товар, заинтересовались предложением или сделали попытку оформления заказа;

- сумма расходов на рекламу и продвижение сайта, услуг и товаров;

- себестоимость одного продукта или услуги;

- стоимость лида — пользователя, который перешел на сайт;

- стоимость клиента, который уже совершил покупку;

- средний чек;

- среднее количество покупок одного и того же клиента за определенный период;

- бюджет — сумма вложений в бизнес за определенный период: разность между доходами и расходами;

- расходы на удержание клиента — затраты на продвижение и рекламу разделить на сумму действующих покупателей в условиях одного временного периода;

- расходы на обслуживание клиента — сумма затрат на обслуживание за определенный период: транспортировка и хранение товара, оформление возврата или возмещение морального ущерба и так далее;

- выручка за 1 месяц от одного покупателя.

Определение этих показателей будет самой сложной частью. Дальнейшие расчеты строятся на основе несложных формул. Нужны лишь правдивые и свежие данные, чтобы вычислить тот или иной показатель, относящийся к юнит-экономике.

Формулы микроэкономики

В основе юнит-экономики лежат правила и постулаты управленческого учета и формулы микроэкономики. Поэтому базовые формулы данного подхода взяты из микроэкономики. Самым главным показателем считается прибыль.

Прибыль = Выручка — Постоянные затраты — Переменные затраты

Под переменными затратами подразумевается себестоимость продукта или услуги. Постоянные затраты — это те расходы, которые являлись первоначальными вложениями в дело.

Затем нужно посчитать чистую прибыль с одной единицы товара или услуги. Для этого из полной цены продукта нужно вычесть все переменные затраты.

Теперь можно узнать, сколько юнитов нужно реализовать чтобы выйти в плюс и покрыть все существующие расходы. Для этого сумму постоянных затрат нужно разделить на чистую прибыль с одной единицы товара.

Если нет возможности, времени или желания рассчитывать все эти показатели самостоятельно, можно воспользоваться специальными сервисами, в которые встроены unit-калькуляторы:

- ueCalc;

- JetStyle;

- Lifetime Value;

- Lifetime Value;

- konovalov.biz/unitcalc;

- эксель-таблица от Ильи Красинского.

Несмотря на удобство готовых сервисов и простоту расчетов, эксперты советуют все же просчитать юнит-экономику вручную. Это нужно для того, чтобы весь процесс формирования и получения данных стал понятным для предпринимателя. Глубокое понимание процесса важно, потому что через призму собственного бизнеса владелец компании сможет получить ответы на основные вопросы, связанные с позицией фирмы на рынке, темпами развития организации и своевременным покрытием издержек.

Специалисты рекомендуют относиться к юнит-экономике как можно проще. Хотя, на первый взгляд, может показаться, что такой метод исследования и анализирования бизнеса усложняет понимание ситуации. На самом деле, все необходимые данные для расчетов находятся внутри компании: они известны и не нужно ничего придумывать. Не стоит усложнять процесс: 30-60 минут, потраченных на формулы и расчеты, могут дать развернутое и глубокое представление о бизнесе и о том, на какие аспекты следует обратить внимание в ближайшие недели или месяцы.

Подводя итоги

Используя способ финансового планирования и метод юнит-экономики в бизнесе, можно с легкостью контролировать все, что происходит внутри компании. Перечисленные маркетинговые инструменты помогают грамотно распределять финансовые потоки, следить за работоспособностью отделов и каждого сотрудника, оценивать возможности имеющихся ресурсов и держаться на плаву даже в период кризиса. Финансовый план и unit-экономика не являются панацеей, но значительно помогают руководителю работать над оптимизацией определенных процессов повышать эффективность управления компанией.

Возможно вам также будет интересно: