Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

Разработка стратегии – это один из пунктов административной деятельности фирмы. Если обобщить, то сюда относятся решения, которые влияют на объемы задействованного сырья, численность работников и многое другое. ПП может содержать информацию о:

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

- ПП.

- Информация об инвестициях и финансах.

- Приложения.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

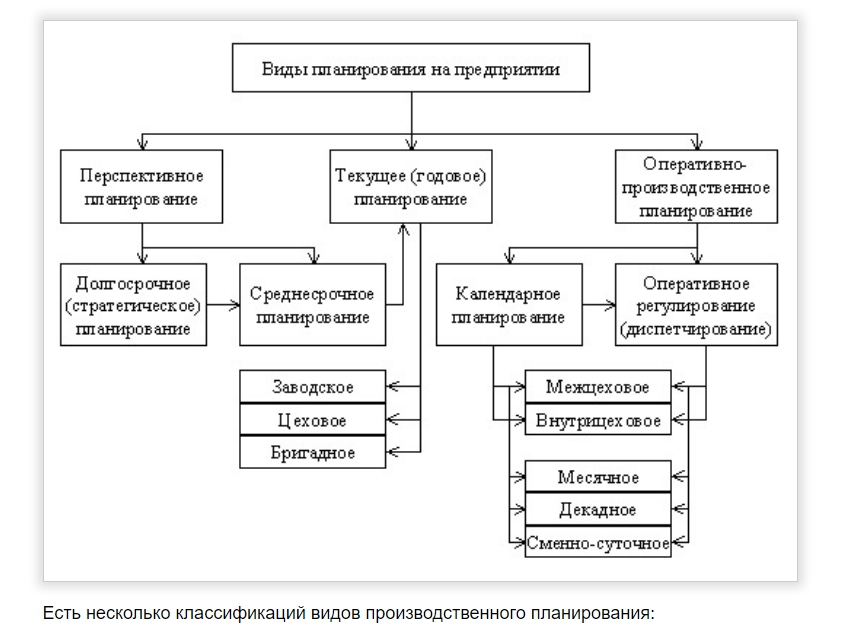

Виды планирования и организации работ производственного участка

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Последовательность действий

Разработка программы осуществляется в несколько этапов. На каждом из них специалисты решают определенный набор задач.

1. Подготовка

Прежде всего, нужно собрать данные о необходимых объемах выработки и качестве товаров. Их получают исходя из спроса на рынке и запросов клиентов. Кроме того, нужно собрать подробную информацию об имеющихся мощностях и ресурсах.

Качественная работа на этой стадии позволяет избежать ошибок и обеспечить максимальную загруженность оборудования.

2. Составление ПП

Далее необходимо детально описать в документе процесс планирования производства. Обязательно указание: последовательности движения ресурсов по операциям и видам оборудования, имена ответственных лиц, порядок действий.

На таком уровне стоит описаться на эксплуатационные данные. Это, к примеру, технологическая карта. На ее основе устанавливается алгоритм действий и требуемые для его реализации машины. Дополнительно обозначается класс оборудования и уровень квалификации сотрудников, которые будут на нем работать. При отсутствии нужного количества станков определяется альтернативный путь.

3. Составление графика планирования производства

Расписание служит для того, чтобы облегчить распределение времени на каждой стадии выработки. Оно должно содержать сроки начала и завершения конкретной операции. Как правило, они определяются заключенными договорами поставок. Стоит указывать в документе детальные данные и конкретизировать дату старта, прогресс, объем работы.

4. Выдача заказов

Другое название – диспетчеризация. Она включает в себя в контроль перемещения сырья, следования заданному маршруту, оптимального расположения инструментов.

Этот этап планирования производства нужен для того, чтобы сделать рабочий процесс максимально согласованным. При его реализации выдаются наряды на осуществление ряда задач. В них нужно тщательно указывать основные сведения.

5. Контроль

Это финальная стадия, суть которой в обеспечении правильного выполнения заданий. Также мониторинг подразумевает отслеживания временных рамок – насколько сотрудники уложились в отведенные сроки. После ответственные лица формируют отчет для руководителей. В этой бумаге указываются все обнаруженные нарушения регламента.

Предпосылки

Производственное планирование – это важный процесс, вне зависимости от масштабов бизнеса. Выделяют факторы, которые определяют необходимость в такой программе. Среди них:

- коррективы в существующем ассортименте продукции;

- появление нового продукта или услуги;

- устранение выявленной проблемы;

- задействование оборудования;

- исполнение требований законодательства.

Распространенные ошибки

Существует ряд оплошностей, которые могут сделать ПП неактуальным. Наиболее популярные:

- Избыточные запасы. При чрезмерном количестве сырья на складе часть остается незадействованной.

- Неправильное применение ресурсов. Это может привести к перебоям в обеспечении.

- Приостановка выработки из-за срочных заказов. Последствия – прерывания рабочего процесса.

Чтобы не возникало таких ситуаций, стоит тщательно придерживаться стандартов и регламента планирования производства.

Количество показов: 88653

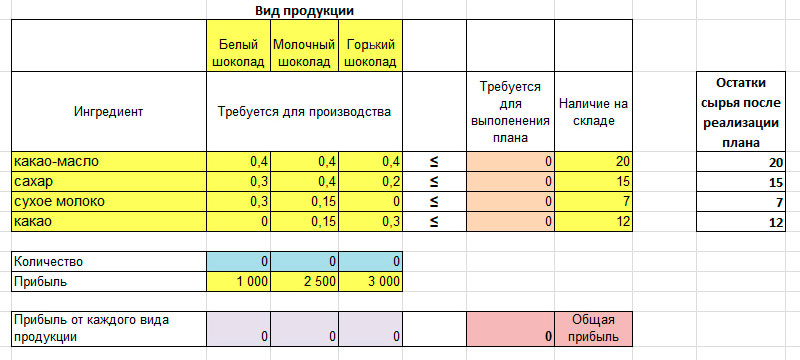

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | — |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 — 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | — |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

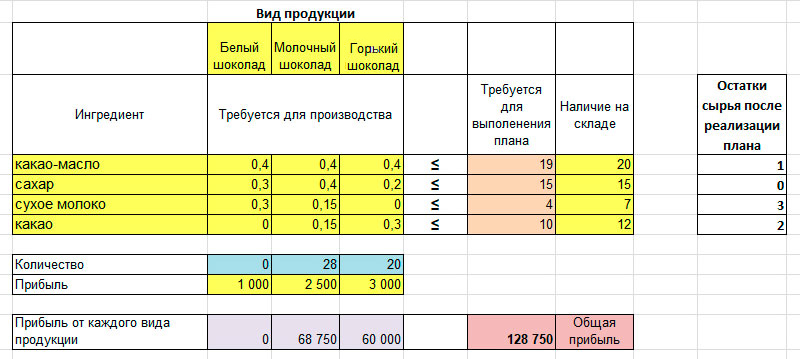

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

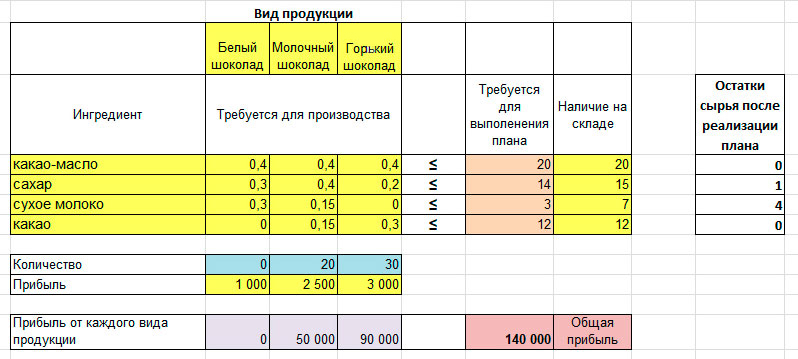

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

Получение прибыли, успешное развитие, минимизация рисков — основные цели любой компании. Достичь этих целей можно с помощью планирования, которое позволяет:

- предвидеть перспективу развития в будущем;

- более рационально использовать все ресурсы фирмы;

- избежать банкротства;

- улучшить в компании контроль;

- увеличить возможности в обеспечении фирмы необходимой информацией.

Процесс планирования целесообразно разделить на три этапа:

1. Установление количественных показателей для целей, которые должна достигнуть компания.

2. Определение основных действий, которые нужно осуществлять для достижения целей, принимая во внимание воздействие внешних и внутренних факторов.

3. Разработка гибкой системы планирования, обеспечивающей достижение поставленных целей.

ПРИНЦИПЫ И ВИДЫ ПЛАНИРОВАНИЯ

Любой план, в том числе производственный, должен строиться на определенных принципах. Под принципами понимают основные теоретические положения, которыми руководствуется предприятие и его работники в процессе планирования.

- Принцип непрерывности подразумевает, что процесс планирования осуществляется постоянно в течение всего периода деятельности предприятия.

- Принцип необходимости означает обязательное применение планов при выполнении любого вида трудовой деятельности.

- Принцип единства констатирует, что планирование на предприятии должно быть системным. Понятие системы подразумевает взаимосвязь между ее элементами, наличие единого направления развития этих элементов, ориентированных на общие цели. В данном случае предполагается, что единый сводный план предприятия согласуется с отдельными планами его служб и подразделений.

- Принцип экономичности. Планы должны предусматривать такой путь достижения цели, который связан с максимумом получаемого эффекта. Затраты на составление плана не должны превышать предполагаемых доходов (внедряемый план должен окупаться).

- Принцип гибкости предоставляет системе планирования возможность менять свою направленность в связи с изменениями внутреннего или внешнего характера (колебание спроса, изменение цен, тарифов).

- Принцип точности. План должен быть составлен с такой степенью точности, которая приемлема для решения возникающих проблем.

- Принцип участия. Каждое подразделение предприятия становится участником процесса планирования независимо от выполняемой функции.

- Принцип нацеленности на конечный результат. Все звенья предприятия имеют единую конечную цель, реализация которой является приоритетной.

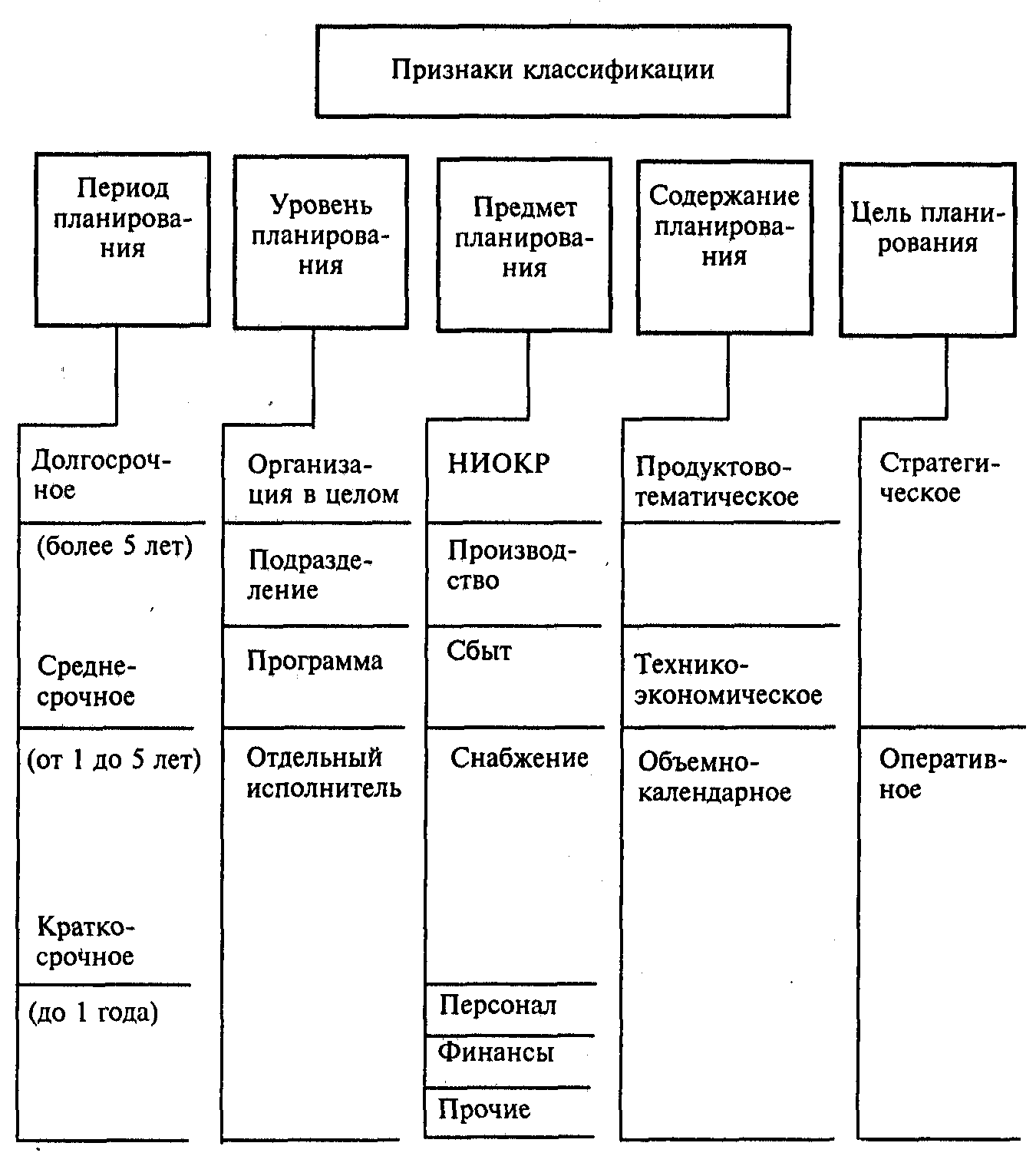

В зависимости от содержания поставленных целей и задач планирование можно разделить на следующие виды (табл. 1).

|

Таблица 1. Виды планирования |

||

|

Признак классификации |

Виды планирования |

Характеристика |

|

По обязательности планирования |

Директивное |

Представляет собой процесс принятия решений, имеющих обязательный характер для объектов планирования |

|

Индикаторное |

Носит исполнительный характер и не является обязательным |

|

|

По содержанию плановых решений |

Стратегическое |

Определяет основные направления развития предприятия на долгосрочную перспективу (от двух лет и более) |

|

Тактическое |

Определяет мероприятия, направленные на расширение производства, повышение качества продукции, разработку новых направлений развития или выпуска новой продукции |

|

|

Оперативно-календарное |

Определяет последовательность действий при принятии управленческих решений в краткие промежутки времени |

|

|

По продолжительности планового периода |

Долгосрочное |

Охватывает период более пяти лет |

|

Среднесрочное |

От двух до пяти лет |

|

|

Краткосрочное |

Год, квартал, месяц |

|

|

По степени охвата объектов |

Общий план предприятия |

Разрабатывается по предприятию в целом |

|

Планы объектов (отдельных подразделений) |

Разрабатывается для каждого структурного подразделения |

|

|

Планы процессов |

Разрабатывается для каждого процесса хозяйственной деятельности: производства, сбыта, закупок и т. п. |

ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

Производственные планы являются важной составляющей всей системы планирования на предприятии, поэтому о разработке планов производства поговорим подробнее. Рассмотрим систему планирования производства, состоящую из четырех основных звеньев:

- стратегический план производства;

- тактический план производства;

- производственная программа;

- календарный план производства.

Первоочередная цель производственного планирования — определить нормы производства, чтобы удовлетворить потребности покупателей, заказчиков или потребителей продукции компании.

Составляя производственный план, следует принять во внимание четыре ключевых вопроса:

1. Что, сколько и когда нужно произвести?

2. Что для этого надо?

3. Какими производственными мощностями и ресурсами располагает компания?

4. Какие дополнительные расходы потребуются, чтобы организовать выпуск и реализацию продукции в количестве, необходимом для удовлетворения спроса?

Это вопросы приоритета и производительности.

Приоритет — это то, что нужно, сколько и в какой момент времени. Приоритеты устанавливаются рынком. Производительность — это способность производства изготавливать товары, выполнять работы, оказывать услуги. Производительность зависит от ресурсов организации (оборудования, рабочей силы и финансовых средств), а также от возможности своевременно получить от поставщиков оплаченные материалы, работы, услуги.

На коротком промежутке времени производительность (производственная мощность) — это объем работы, выполняемый за определенный срок при помощи труда и оборудования.

В производственном плане отражаются:

- ассортимент и объем выпускаемой продукции в натуральном и стоимостном выражении;

- желательный уровень материально-производственных запасов для снижения рисков остановки производства из-за недостатка сырья и материалов;

- календарный план выпуска готовой продукции;

- производственная программа;

- потребность в сырье и материалах;

- себестоимость выпущенной продукции;

- себестоимость единицы продукции;

- маржинальная прибыль.

СТРАТЕГИЯ И ТАКТИКА В ПЛАНИРОВАНИИ ПРОИЗВОДСТВА

Стратегический план производства связан с общей стратегией развития предприятия, планами продаж и закупок, объемом выпускаемой продукции, планируемыми запасами, трудовыми ресурсами и т. п. Он основан на долгосрочных прогнозах.

Тактический план направлен на достижение целей стратегического плана.

Тактические планы содержат детальные данные по производственным подразделениям предприятия (наличие трудовых и материальных ресурсов, оборудования, транспорта, площадей для хранения материальных запасов, готовой продукции и т. д.), необходимые для реализации производственной программы мероприятия и сроки их исполнения.

Тактические планы мероприятий дополняются стоимостными планами, которые содержат данные об издержках (себестоимости) в рамках подразделений, а также планами потребностей в ресурсах.

Уровень детализации выпускаемой продукции в производственном плане обычно невысокий. Детализация осуществляется по укрупненным группам товаров (например, холодильное оборудование, печи и т. п.).

КАЛЕНДАРНЫЙ ПЛАН ПРОИЗВОДСТВА

Календарный план производства разрабатывают для производственных подразделений. Он представляет собой график выпуска отдельных видов изделий в установленный срок. В качестве исходной информации используют:

- производственный план;

- заказы на реализацию;

- сведения о готовой продукции на складе.

В календарном плане осуществляют разбивку производственного плана по датам, определяют количество конечных изделий каждого вида, которое требуется произвести в определенный промежуток времени. Например, в плане может быть указано, что каждую неделю необходимо производить 200 единиц изделий модели «А», 100 единиц изделий модели «Б».

Календарное планирование позволяет:

- устанавливать последовательность выполнения заказов и приоритетность работ;

- распределять материальные ресурсы по производственным подразделениям;

- выпускать готовую продукцию в строгом соответствии с планом продаж, сводя к минимуму простои оборудования, избыточные запасы и работу персонала вхолостую.

Уровень детализации здесь выше, чем в производственном плане. План производства составляют по укрупненным группам, а календарный план производства разрабатывают по отдельным конечным изделиям и видам работ.

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА

Производственная программа является частью производственного плана и содержит данные о плановом объеме выпуска и реализации продукции.

К производственной программе могут прилагаться расчеты:

- производственной мощности предприятия;

- коэффициента использования производственной мощности;

- интенсивности загрузки производственных подразделений.

Объем выпуска продукции

Плановый объем производства рассчитывают исходя из плана продаж и плана закупок.

Основу плана продаж составляют:

- договоры, заключаемые с потребителями продукции предприятия (заказчиками работ и услуг);

- данные о продажах за предшествующие годы;

- данные о рыночном спросе на продукцию, получаемые от менеджеров.

Основа плана закупок:

- договоры с поставщиками материально-технических ресурсов;

- расчет потребности в материальных ценностях;

- данные о материальных ценностях на складах.

ЭТО ВАЖНО

Количество и ассортимент выпускаемой продукции должны удовлетворять рыночный спрос не выходя за рамки имеющихся на предприятии материальных запасов.

Объем выпуска готовой продукции планируется по группам. Товар относится к той или иной группе по классификационным признакам, которые позволяют отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.).

При планировании объема выпускаемой продукции приоритеты отдаются товарам, которые пользуются повышенным спросом у покупателей и потребителей (данные предоставляет отдел продаж).

Производственная мощность предприятия

В производственной программе определяют производственную мощность и составляют баланс производственных мощностей предприятия.

Под производственной мощностью понимают максимально возможный годовой объем выпуска продукции в номенклатуре и ассортименте, установленных планом, при полном использовании производственного оборудования и площадей.

Общая формула расчета производственной мощности (Мпр) выглядит так:

Мпр = Поб × Ффакт,

где Поб — производительность оборудования в единицу времени, выраженная в штуках изделий;

Ффакт — фактический фонд времени работы оборудования, ч.

Основные статьи баланса производственных мощностей:

- мощность предприятия на начало планируемого периода;

- величина прироста производственной мощности за счет различных факторов (приобретение новых основных фондов, модернизация, реконструкция, техническое перевооружение и др.);

- размеры уменьшения производственной мощности в результате выбытия, передачи и продажи основных производственных фондов, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия;

- величина выходной мощности, то есть мощности на конец планируемого периода;

- среднегодовая мощность предприятия;

- коэффициент использования среднегодовой производственной мощности.

Входная мощность определяется на начало года по наличному оборудованию.

Выходная мощность на конец планируемого периода рассчитывается с учетом выбытия основных фондов и ввода нового оборудования (или модернизации, реконструкции имеющегося оборудования).

Среднегодовая мощность предприятия (Мср/г) исчисляется по формуле:

Мср/г = Мнг + (Мвв × n1 / 12) – (Mвыб × n2 / 12),

где Мнг — входная мощность;

Мвв — мощность, вводимая в течение года;

Мвыб — мощность, выбывающая в течение года;

n1 — количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Коэффициент использования среднегодовой производственной мощности в отчетном периоде (Ки) рассчитывается как отношение фактического выпуска продукции к среднегодовой мощности предприятия в этом периоде:

Ки = Vфакт / Мср/г,

где Vфакт — фактический объем выпуска, ед.

К СВЕДЕНИЮ

Если фактический объем выпуска больше среднегодовой производственной мощности, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Приведем пример расчета среднегодовой производственной мощности предприятия и коэффициента фактического использования производственной мощности для составления производственного плана.

ПРИМЕР 1

В ведущем производственном цехе завода установлено 10 станков. Максимальная производительность каждого станка — 15 изделий в час. За год планируется изготовить 290 000 изделий.

Процесс производства прерывный, завод работает в одну смену. Количество рабочих дней в году — 255, средняя продолжительность одной смены — 7,9 ч.

Для расчета производственной мощности завода нужно определить режимный фонд времени работы единицы оборудования в год. Для этого используем формулу:

Фр = РДг × Тсм × Ксм,

где Фр — режимный фонд времени работы единицы оборудования, ч;

РДг — количество рабочих дней в году;

Тсм — средняя продолжительность одной смены с учетом режима работы предприятия и сокращения рабочего дня в предпраздничные дни, ч;

Ксм — количество смен.

Режимный фонд времени работы 1 станка за год:

Фр = 255 дн. × 7,9 ч × 1 смена = 2014,5 ч.

Производственная мощность предприятия устанавливается по мощности ведущего цеха. Мощность ведущего цеха составит:

2014,5 ч × 10 станков × 15 ед./ч = 302 174 ед.

Коэффициент фактического использования производственной мощности:

290 000 ед. / 302 174 ед. = 0,95.

Коэффициент показывает, что станки работают практически при полной производственной загрузке. У предприятия достаточно мощности, чтобы изготовить планируемый объем продукции.

Интенсивность загрузки подразделения

Составляя производственную программу, важно рассчитать трудоемкость и сопоставить ее с имеющимися ресурсами.

Данные о трудоемкости изделия (количество нормо-часов, затрачиваемых на изготовление единицы продукции) обычно предоставляет планово-экономический отдел. Предприятие может самостоятельно разработать нормы трудоемкости по выпускаемым видам продукции, проведя контрольные замеры времени выполнения тех или иных производственных операций. Время, необходимое для выпуска изделия, рассчитывается на основании конструкторско-технологической документации предприятия.

Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по номенклатуре выпускаемой продукции и услуг. Трудоемкость производства единицы продукции (Т) рассчитывают по формуле:

Т = РВ / Кп,

где РВ — рабочее время, затраченное на производство данного количества продукции, ч;

Кп — количество продукции, произведенной за определенный период, в натуральных единицах.

ПРИМЕР 2

Завод выпускает несколько видов продукции: изделия А, В и С. В выпуске продукции задействованы два производственных цеха: цех № 1 и цех № 2.

Чтобы составить производственную программу, заводу нужно определить трудоемкость по каждому виду продукции, максимальную загрузку производственных фондов, а также продукцию, на выпуск которой будет ориентирована данная программа.

Рассчитаем максимально возможный фонд рабочего времени для каждого цеха.

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина этого фонда равна календарному фонду рабочего времени за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных.

Цех № 1

В цехе работает 10 человек.

Исходя из данного количества работников календарный фонд рабочего времени составит:

10 чел. × 365 дн. = 3650 чел.-дн.

Количество нерабочих дней в году: 280 — ежегодные отпуска, 180 — праздничные дни.

Тогда максимально возможный фонд рабочего времени для цеха № 1:

3650 – 280 – 180 = 3190 чел.-дн., или 25 520 чел.-ч.

Цех № 2

В цехе работает 8 человек.

Календарный фонд рабочего времени:

8 чел. × 365 дн. = 2920 чел.-дн.

Количество нерабочих дней в году: 224 — ежегодные отпуска, 144 — праздничные дни.

Максимально возможный фонд рабочего времени для цеха № 2:

2920 – 224 – 144 = 2552 чел.-дн., или 20 416 чел-ч.

Рассчитаем интенсивность загрузки цехов. Для этого приведем расчет трудоемкости выпуска запланированного количества изделий и сравним ее с максимально возможным фондом рабочего времени. Данные представлены в табл. 2.

|

Таблица 2. Расчет загрузки производственных цехов |

|||||||

|

Показатель |

Изделие |

Загрузка цеха |

Максимально возможный фонд рабочего времени |

Процент загрузки цеха |

|||

|

А |

В |

С |

|||||

|

Количество изготовленной продукции, шт. |

550 |

415 |

490 |

— |

— |

— |

|

|

Время, затраченное на производство данного количества продукции, ч |

16 500 |

13 695 |

12 250 |

— |

— |

— |

|

|

Трудоемкость одного изделия, нормо-часов |

30 |

33 |

25 |

— |

— |

— |

|

|

Цех № 1 |

на одно изделие |

17 |

20 |

14 |

— |

— |

— |

|

на весь выпуск |

9350 |

8300 |

6860 |

24 510 |

25 520 |

96 % |

|

|

Цех № 2 |

на одно изделие |

13 |

13 |

11 |

— |

— |

— |

|

на весь выпуск |

7150 |

5395 |

5390 |

17 935 |

20 416 |

87,8 % |

На основании данных табл. 2 можно сделать следующие выводы:

- продукция В самая трудоемкая;

- цех № 1 загружен на 96 %, цех № 2 — на 87,8 %, то есть ресурсы цеха № 2 задействованы не в полном объеме.

Целесообразность выпуска продукции оценивают при помощи соотношения трудоемкости и маржинальной прибыли. Из производственной программы обычно исключают изделия с наименьшей маржинальной прибылью, приходящейся на один нормо-час.

Списание косвенных расходов и формирование себестоимости продукции происходит по методу директ-костинг, то есть в себестоимости продукции учитываются только прямые затраты. Косвенные расходы списываются ежемесячно на финансовые результаты. К прямым расходам относятся материальные расходы и расходы на заработную плату производственных рабочих. Поэтому составим смету прямых (переменных) затрат на выпуск продукции. Определим маржинальную прибыль по продукции А, В и С. Данные представлены в табл. 3.

|

Таблица 3. Расчет маржинальной прибыли |

|||

|

Показатель |

Изделие А |

Изделие В |

Изделие С |

|

Объем производства, шт. |

550 |

415 |

490 |

|

Цена реализации одного изделия, руб. |

7500 |

4000 |

5000 |

|

Трудоемкость одного изделия, нормо-часов |

30 |

33 |

25 |

|

Прямые затраты на одно изделие (заработная плата), руб. |

3500 |

1800 |

2300 |

|

Прямые затраты на одно изделие (сырье и материалы), руб. |

2000 |

1500 |

1800 |

|

Себестоимость одного изделия, руб. |

5500 |

3300 |

4100 |

|

Маржинальная прибыль одного изделия, руб. |

2000 |

700 |

900 |

|

Маржинальная прибыль на один нормо-час, руб./нормо-час |

66,67 |

21,21 |

36 |

Самая низкая маржинальная прибыль у изделия В, поэтому производственный план будет ориентирован на продукты с более высокой маржинальной прибылью (А и С).

ПЛАН ПОТРЕБНОСТИ В РЕСУРСАХ И БАЗОВЫЕ СТРАТЕГИИ ДЛЯ ПЛАНА ПРОИЗВОДСТВА

Обычно к производственной программе прилагается план потребности в ресурсах — план производства и закупки сырья и материалов, которые используются при изготовлении продукции или выполнении работ, предусмотренных календарным планом производства.

План потребности в ресурсах показывает, когда потребуются сырье, материалы и комплектующие для производства каждого конечного изделия.

Производственное планирование обладает следующими характеристиками:

- применяется горизонт планирования 12 месяцев с периодической корректировкой (например, ежемесячно или ежеквартально);

- учет ведется укрупненно по группам, несущественные детали (цвета, фасоны и др.) не учитываются;

- спрос включает один или несколько видов товаров или товарных групп;

- в предусмотренный горизонтом планирования период цеха и оборудование не меняются;

- при разработке плана производства используются основные базовые стратегии:

— стратегия преследования;

— равномерное производство.

К СВЕДЕНИЮ

Предприятия, которые производят один вид товара или ряд аналогичных изделий, могут измерять объем производства как количество произведенных ими единиц.

Предприятия, выпускающие несколько разных видов изделий, ведут учет по однородным группам товаров, имеющих одинаковые единицы измерения. Такие группы изделий определяются на основе сходства производственных процессов.

Стратегия преследования

Под стратегией преследования (удовлетворения спроса) понимают производство количества продукции, необходимого в данный момент времени (объем производства изменяется в соответствии с уровнем спроса).

В отдельных случаях можно использовать только эту стратегию. Например, рестораны, кафе, столовые приготавливают блюда по мере поступления заказов от посетителей. Такие предприятия общепита не могут накапливать продукцию. Они должны быть в состоянии удовлетворять спрос тогда, когда он возникает. Стратегию преследования применяют фермерские хозяйства во время сбора урожая и предприятия, спрос на продукцию которых имеет сезонный характер.

Компании должны максимально увеличить свою производительность в момент пикового спроса. Возможные действия для достижения этой цели:

- дополнительно нанять сотрудников по договору подряда;

- ввести сверхурочную работу в связи с производственной необходимостью;

- увеличить количество смен;

- если мощности не хватает, часть заказов передать субподрядчикам или арендовать дополнительное оборудование.

ОБРАТИТЕ ВНИМАНИЕ

В период спада деловой активности допустимо ввести сокращенный рабочий день (неделю), сократить количество смен, предложить сотрудникам отпуск за свой счет.

Стратегия преследования имеет важное преимущество: объем материально-производственных запасов может быть минимальным. Товар производится, когда на него появляется спрос, и не накапливается. Значит, удается избежать расходов, связанных с хранением МПЗ.

Производственную программу для стратегии преследования можно разработать следующим образом:

1. Определяем прогнозируемый объем продукции на период пикового спроса (обычно это сезон).

2. Рассчитываем объем продукции, которую требуется произвести в пиковый период на основании проведенного прогноза.

3. Определяем уровень запасов продукции.

Далее составляем производственный план, в котором указываем:

- плановую себестоимость готовой продукции (полную или неполную);

- плановую себестоимость единицы продукции;

- дополнительные расходы, которые приходятся на выпуск продукции в период спроса;

- маржинальную прибыль единицы продукции.

Равномерное производство

При равномерном производстве постоянно выпускают объем продукции, равный среднему спросу. Предприятия рассчитывают общий спрос на планируемый период (например, год) и в среднем производят достаточный объем для удовлетворения этого спроса. Иногда спрос оказывается меньше произведенного объема. В этом случае накапливаются запасы продукции. В другие периоды спрос превышает объем производства. Тогда используются накопленные запасы продукции.

Преимущества стратегии равномерного производства:

- эксплуатация оборудования осуществляется на постоянном уровне, что позволяет избежать расходов на его консервацию;

- предприятие использует производственные мощности в одном и том же темпе и каждый месяц выпускает примерно одинаковый объем продукции;

- предприятию не нужно сохранять избыточные ресурсы производительности для удовлетворения пикового спроса;

- не надо нанимать и обучать новых сотрудников, а в периоды спада их увольнять. Есть возможность сформировать постоянный трудовой коллектив.

Недостаток стратегии: в периоды снижения спроса накапливаются материально-производственные запасы и готовая продукция, хранение которых требует затрат.

Общая процедура разработки производственной программы для равномерного производства:

1. Определяется суммарный прогнозируемый спрос на период горизонта планирования (обычно это год).

2. Определяются прогнозируемые остатки готовой продукции на начало планового периода и остатки продукции на конец периода.

3. Рассчитывается суммарный объем продукции, которую требуется произвести. Формула расчета:

Суммарный объем продукции = Суммарный прогноз + Остатки готовой продукции на начало – Остатки готовой продукции на конец.

4. Рассчитывается объем продукции, которую требуется производить в каждый период. Для этого суммарный объем продукции делится на количество периодов. Если план составляется с разбивкой по месяцам, то плановый годовой объем продукции делится на 12 месяцев.

5. Распределяется готовая продукция (на основании договоров поставки), отгружается по датам, указанным в графиках поставки.

В производственном плане отражают планируемые расходы на выпуск готовой продукции и нормативную себестоимость одного изделия, определяют маржинальную прибыль на одно изделие и его продажную цену.

Приведем примеры применения представленных выше стратегий.

ПРИМЕР 3

Химический комбинат имеет несколько линий по производству антигололедных реагентов. Эти товары пользуются спросом в зимний период. При разработке производственного плана по данному виду продукции комбинат использует стратегию преследования.

Пик продаж приходится на декабрь-февраль. Срок хранения реагентов — 3 года. Ожидаемые остатки реагентов на складе на начало планового года составят 1 т.

Выпуск реагента планируется начать в ноябре, а закончить в марте. Остатки готовой продукции на конец марта минимальные.

Формирование производственной программы по объему за ноябрь-март отражено в табл. 4.

|

Таблица 4. Производственная программа по объему за ноябрь-март, т |

||||||

|

Показатель |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

Итого |

|

Спрос в предыдущем периоде |

0 |

50 |

60 |

55 |

30 |

195 |

|

План поставки |

0 |

50 |

60 |

55 |

30 |

195 |

|

План производства |

5 |

46,5 |

60,5 |

53,1 |

29,5 |

194,6 |

|

Остатки готовой продукции на начало периода |

1 |

6 |

2,5 |

3 |

1,1 |

|

|

Остатки готовой продукции на конец периода |

6 |

2,5 |

3 |

1,1 |

0,6 |

В производственной программе план поставки принимается на уровне спроса. Остатки готовой продукции на начало каждого месяца равны остаткам готовой продукции на конец предыдущего месяца.

План производства за каждый месяц рассчитывается по формуле:

План производства = План поставки – Остаток готовой продукции на начало месяца + Остаток готовой продукции на конец месяца.

Планируемые остатки готовой продукции на конец месяца не должны превышать 5 % от планируемого объема поставки продукции покупателям.

В период спроса, приходящийся на декабрь-март, комбинат планирует изготовить 194,6 т реагента.

Определив в программе необходимый выпуск продукции в пиковом периоде, комбинат составил плановую производственную калькуляцию затрат на 1 т реагента (табл. 5).

|

Таблица 5. Плановая производственная калькуляция затрат на 1 т реагента |

|

|

Показатель |

Значение |

|

Объем производства, т |

194,6 |

|

Прямые затраты (заработная плата), руб. |

2000 |

|

Прямые затраты (сырье и материалы), руб. |

8000 |

|

Итого прямых затрат, руб. |

10 000 |

|

Накладные расходы в месяц, руб. |

150 |

|

Расходы на упаковку, руб. |

10 |

|

Всего затрат, руб. |

10 160 |

|

Маржинальная прибыль, руб. |

3000 |

|

Продажная цена, руб. |

13 160 |

На основании производственной программы и калькуляции себестоимости 1 т реагента составляется производственный план. Данные отражены в табл. 6.

|

Таблица 6. Производственный план |

||||||

|

Показатель |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

Итого |

|

Планируемый объем производства в текущем периоде, т |

5 |

46,5 |

60,5 |

53,1 |

29,5 |

194,6 |

|

Всего затрат на 1 т, руб. |

10 160 |

10 160 |

10 160 |

10 160 |

10 160 |

— |

|

Планируемые затраты на весь объем продукции, руб. |

50 800 |

472 440 |

614 680 |

539 496 |

299 720 |

1 977 136 |

Планируемый объем выпуска продукции — 194,6 т, общая сумма расходов — 1 977 136 руб.

План реализации — 195 т, сумма реализации — 2 566 200 руб. (13 160 руб. × 195 т).

Прибыль компании: 2 566 200 руб. – 1 977 136 руб. = 589 064 руб.

ПРИМЕР 4

Кроме антигололедных препаратов химический комбинат специализируется на выпуске препаратов бытовой химии. Производство равномерное, продукцию выпускают в течение всего года. Предприятие формирует производственную программу и план производства на год.

Рассмотрим годовую производственную программу и годовой производственный план комбината по стиральным порошкам.

Годовой план производства готовой продукции принимается на уровне спроса за предшествующий год. Спрос на стиральный порошок за предыдущий год по данным отдела продаж составлял 82 650 кг. Данный объем равномерно распределяется по месяцам. В каждом месяце он будет составлять:

82 650 кг / 12 мес. = 6887 кг.

План поставок формируется на основании имеющихся заказов и заключенных договоров поставки с учетом изменяющегося рыночного спроса.

Пример производственной программы выпуска стирального порошка за год представлен в табл. 7.

|

Таблица 7. Производственная программа выпуска стирального порошка за год, кг |

|||||||||||||

|

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Год |

|

Спрос |

6800 |

7000 |

6500 |

6800 |

7000 |

7200 |

6800 |

7500 |

7200 |

7100 |

6500 |

6250 |

82 650 |

|

План производства |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

6887 |

82 644 |

|

Остатки готовой продукции на начало периода |

200 |

587 |

374 |

461 |

848 |

535 |

322 |

209 |

96 |

83 |

70 |

157 |

— |

|

Остатки готовой продукции на конец периода |

587 |

374 |

461 |

848 |

535 |

322 |

209 |

96 |

83 |

70 |

157 |

194 |

— |

|

План поставки |

6500 |

7100 |

6800 |

6500 |

7200 |

7100 |

7000 |

7000 |

6900 |

6900 |

6800 |

6850 |

82 650 |

Ожидаемые остатки порошка на складе на начало планового года составят 200 кг.

Остатки готовой продукции на складе на конец каждого месяца определяются по формуле:

Остатки готовой продукции на складе на конец месяца = Плановый объем выпуска продукции + Остатки на начало месяца – Объем поставок.

Остатки готовой продукции:

• на конец января:

6887 кг + 200 кг – 6500 кг = 587 кг;

• на конец февраля:

6887 кг + 587 кг – 7100 кг = 374 кг.

Аналогично проводят расчет по каждому месяцу.

В плане производства будут отражены следующие данные:

- Плановая нормативная себестоимость 1 кг порошка — 80 руб.

- Цена складских расходов — 5 руб. за 1 кг.

- Плановые затраты на производство продукции:

• в месяц:

6887 кг × 80 руб. = 550 960 руб.;

• в год:

82 644 кг × 80 руб. = 6 611 520 руб.

- Расходы на хранение готовой продукции — 19 860 руб.

При расчете складских расходов в расчет берутся остатки готовой продукции на конец каждого месяца (табл. 8).

|

Таблица 8. Расчет складских расходов |

|||||||||||||

|

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Год |

|

Остатки готовой продукции на конец периода, кг |

587 |

374 |

461 |

848 |

535 |

322 |

209 |

96 |

83 |

70 |

157 |

194 |

— |

|

Цена складских расходов, руб./кг |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

— |

|

Сумма складских расходов, руб. |

2935 |

1870 |

2305 |

4240 |

2675 |

1610 |

1045 |

480 |

415 |

350 |

785 |

970 |

19 860 |

Выводы

- Готовых производственных планов не существует. Нужен комплексный подход к разработке оптимального плана производства с учетом хозяйственной деятельности и технологии производства.

- В производственном плане должны находить отражение изменения как внешних (колебания спроса на рынке, инфляция), так и внутренних факторов (увеличение или сокращение производственных мощностей, трудовых ресурсов и т. д.).

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2016.

Одна из основных задач компании — максимизировать свою прибыль в существующих ограничениях. Поэтому, чтобы составить работающую систему планирования для конкретного предприятия нужно хорошо понимать отраслевые особенности, тип производства и особенности самой компании, понимать какие есть ограничения вообще. В статье мы рассмотрим процесс планирования на конкретном примере компании, производящей спортивную одежду. В этой части мы поговорим об особенностях планирования швейного производства, учитывая все те особенности, о которых мы рассказали в части 2.

Если нет системы планирования?

Одна из основных задач планирования на уровне предприятия — согласовать деятельность разных отделов компании — продаж, закупок и производства. Какие проблемы могут возникать, если заранее этого не делать? Рассмотрим пример. Пусть в этом месяце ожидается спрос в размере около 140 000 единиц продукции, в следующем месяце ещё около 90 000. Мощности компании позволяют производить только 50 000 — 60 000 изделий в месяц. На складе около 50 000 изделий. Что делать, чтобы обеспечить продажи? Можно ввести третью смену или отдать часть производства на аутсорсинг. Но скорее всего, даже в этом случае производство не справится. Особенно обидно, если производство не было в предыдущие месяцы загружено на полную мощность. Компания могла подготовиться к повышенному спросу, произведя запас продукции.

Подобная проблема может возникнуть, если компания с сезонным спросом не сделает заранее прогноз продаж и не придумает, как равномерно разнести производство вперёд. Заранее — значит за время, необходимое для производства всего объёма продукции.

Балансировка производства

Вообще, кажется вполне логичным, что мощности компании лежат где-то между уровнем спроса в сезон и несезон. А значит, многие компании с ярко выраженной сезонностью сталкиваются с похожими проблемами. Иметь мощности на уровне спроса в несезон мало, а на уровне сезонного спроса слишком много (такие мощные цеха будут простаивать большую часть года).

Предположим, что мы сделали прогноз продаж заранее и пусть остатки на складе на конец декабря составляют около 50 000 изделий. Сделаем балансировку «в лоб»: просуммируем годовой прогноз продаж, вычтем склад, разделим на 11 месяцев. Тогда мы увидим, что общий годовой прогноз продаж выполни́м, но на пределе производственных мощностей (рис. 7).

Рис. 7. Пример балансировки производства.

Стоит сразу оговориться, такая балансировка очень примерна и служит только для ответа на вопрос: «Есть ли у нас вообще шансы обеспечить весь объём продаж?». Сделав прогноз продаж на длительный горизонт, будет гораздо проще понять ситуацию в целом — стоит ли увеличивать или уменьшать производственные мощности, складские площади, объёмы поставок и проводить другие изменения.

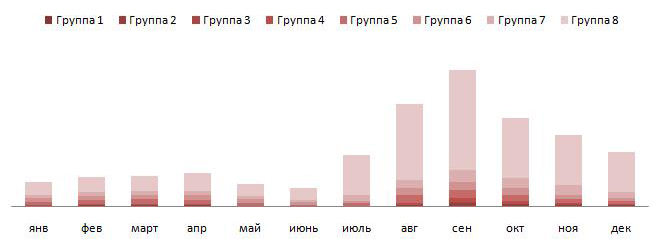

Планирование с детализацией до групп товаров

Обычно товары группируются в одну группу либо потому, что имеют одну и ту же логику спроса, либо потому, что имеют схожий технологический процесс. Часто бывает и так, что одна категория отличается от других и логикой спроса и техпроцессом. Например, обувь для танцев заметно отличается от другой спортивной одежды и техпроцессом (требует обработки кожи) и функцией спроса. Обычно спортивная одежда имеет ярко выраженную сезонность спроса (закупка к новому сезону), обувь же покупают постоянно из-за её низкой износостойкости. Поэтому в целом спрос на обувь более стабилен. Поэтому «стыковка» планов продаж и производства на уровне групп товаров так же имеет смысл. По каждой группе товара обычно по опыту знают, сколько можно произвести в месяц (или другой период времени).

Рис. 8. Пример прогнозирования спроса с детализацией до групп товаров.

Пример прогнозирования спроса с детализацией до групп товаров показан на рисунке 8. Пример балансировки производства по группам товаров показан на рисунке 9. Цифры, конечно, примерные, и балансировка так же выполнена «в лоб», но такое планирование даёт уже более точное представление о ситуации, чем суммарные данные.

Рис. 9. Пример балансировки производства по группам товаров.

Планирование с учётом снабжения

Согласовать только продажи и производство на уровне предприятия недостаточно. Производственные запуски производятся по полотнам. Поэтому ограничения снабжения ощутимо влияют на производственное планирование. Тут возникает сразу несколько проблем:

- планирование по категориям здесь будет менее показательно, чем для продаж и производства;

- поставки полотна дискретны по времени и объёму:

- оценка расхода полотна, нормы расхода полотна хранятся в разрезе SKU, а планировать все позиции с точностью до SKU на год вперёд нецелесообразно;

- неточность предварительных оценок метража полотна, точный метраж полотна будет известен только после этапа перемотки (промера и разбраковки).

Обычно одна и та же группа товаров — это примерно похожий техпроцесс и/или логика спроса. Чаще всего особенности снабжения при разделении на группы товаров никак не учитываются. Материалы для одной и той же группы могут поставлять разные поставщики на абсолютно разных условиях. Поэтому «стыковка» планов продаж, производства и снабжения в разрезе категорий будет не так показательна.

Теперь сделаем прогноз продаж и «балансировку» производства в разрезе артикулов (таблицы 6 и 7). Потребность в полотне на каждый месяц посчитаем исходя из норм расхода полотна на каждый SKU и процента отгрузок каждого SKU внутри артикула (таблица 8).

Таблица 6. Прогноз продаж в разрезе артикулов.

Таблица 7. «Балансировка» производства в разрезе артикулов.

Таблица 8. Расчёт потребности в полотне под запуск.

Выполнив балансировку производства «в лоб», и рассчитав требуемое количество полотна, мы подходим ко второй проблеме — поставки полотна дискретны по времени и объёму, и параметры поставки могут совсем не отвечать потребностям производства. Параметры поставки могут быть, например, такими, как показано в таблице 9 — есть минимальная партия поставки, есть срок поставки и есть перерыв на фабрике-поставщике сырья.

Таблица 9. Пример параметров поставки полотна.

Чтобы учесть параметры поставок при планировании можно, например, сгруппировать производственные запуски (укрупнить). Тогда потребность материала под запуск будет больше минимальной партии заказа полотна. Но, вообще говоря, работа по составлению плана и «балансировка» производства — это задача оптимизации, с несколькими критериями и с множеством ограничений. При расчёте производственных запусков необходимо учесть, например, такие ограничения как:

- минимальная партия поставки полотна;

- сроки поставки полотна;

- режим работы поставщиков (сезонность поставок);

- мощность производства;

- минимальная партия производственного запуска;

- доступная складская площадь.

При этом поставлены цели:

- минимизировать транспортные издержки на доставку сырья;

- максимизировать оборачиваемость полотна;

- минимизировать количество переналадок подготовительно-раскройного цеха;

- минимизировать неудовлетворённый спрос.

Эти ограничения имеют разную «жёсткость», некоторые из них можно менять. Например, арендовать новые складские площади. Цели имеют разный приоритет, например, минимизация неудовлетворённого спроса важнее минимизации переналадок.

Проблемы оценки расхода полотна и неточности предварительных оценок метража полотна тесно связаны. По сути, мы уже решили проблему оценки расхода, сделав расчёт потребности в полотне без явных планов производства до SKU. Мы оценили потребность в полотне для каждого запуска, используя нормы расхода полотна на каждый SKU и процент отгрузок каждого SKU внутри артикула. Пример такого расчёта приведён в таблицах 10, 11 и 12.

Таблица 10. Пример оценки оборачиваемости размеров.

Таблица 11. Пример норм расхода полотна по размерам.

Таблица 12. Пример расчёта потребности в полотне.

Теперь поясним почему, вообще говоря, так можно и нужно делать. Полотно обычно нужно заказывать заранее, иногда за полгода до производственного запуска, в среднем за месяц — полтора. До промера полотна не известен точный метраж, который можно будет использовать в производстве, поэтому до поступления полотна на фабрику составлять производственный план с детализацией до SKU (по сути уже задание на производство) не имеет особого смысла. Все равно нужно будет пересчитывать и подгонять под фактический метраж. Кроме того, план производства с точностью до SKU должен учитывать фактические остатки на складе опять же с точностью до SKU. Но за то время что материал идёт от поставщика до фабрики, остатки изменятся и опять же нужно делать пересчёт.

Выход: при расчёте заказа полотна необходимо использовать статистику продаж до детализации на SKU. После поступления материала корректировать планы по фактическому наличию сырья и текущим остаткам на складе. Обычно средняя ошибка оценки метража при заказе полотна меньше, чем отклонения фактического метража от заявленной поставщиком длины.

Система планирования и работы швейного предприятия

Резюмируем. Упрощённо схема планирования и работы швейного предприятия выглядит так, как показано на рисунке 10. Используя статистику продаж, мы составляем годовой помесячный план (прогноз) продаж до артикулов. Затем выполняем «балансировку» — распределяем производственные запуски по году, учитывая производственные и снабженческие ограничения. В итоге получаем годовой помесячный план производства и связанный с ним план снабжения.

Рис. 10. Общая схема планирования и работы швейного предприятия.

После выполнения такого годового планирования у нас есть три связанных между собой плана на уровне стратегического планирования:

- план (прогноз) продаж на 12 месяцев с детализацией до артикула;

- план производства на 11 месяцев с детализацией до артикула;

- план закупок на 10 — 11 месяцев с детализацией до полотен.

Далее мы планируем текущую деятельность исходя из этих стратегических планов, каждый месяц производя некоторую актуализацию всех их по текущей ситуации. Основываясь на плане закупок делаются заказы поставщикам. После поступления материала на склады предприятия и этапа перемотки выполняется корректировка имеющихся планов. В первую очередь корректируется план производства — он подгоняется под фактическое снабжение. Основываясь на плане производства вычисляются производственные запуски (детализация до SKU).

После того как продукция поступила на склад, она может быть отгружена покупателю. В этом, собственно, и состоит особенность схемы производства на склад — все производственные и снабженческие процессы выполняются задолго до обращения покупателя. Компания как бы предугадывает потребности своих клиентов.

* * *

В следующих частях статьи мы покажем, как такую схему производственного планирования реализовать в системе «1С:ERP Управление предприятием 2».

Даже при управлении небольшим производством владельцу приходится решать массу задач: покупка оборудования, ведение учета, отслеживание качества продукции, контроль за работой сотрудников. Как выстроить учет? Как планировать этапы производства? Что делать с браком? Как рассчитать рентабельность? На эти и другие важные вопросы вам ответит бизнес-аналитик МоегоСклада Тимур Амерханов.

Удобнее планировать каждый этап работ в том же сервисе, в котором ведется учет. Именно такие возможности вам предлагает МойСклад. В нашем сервисе можно не только управлять складскими запасами, но и рассчитывать себестоимость, ставить задачи сотрудникам и отслеживать их выполнение.

Попробовать МойСклад

Учет и планирование: почему это важно

Перед запуском производства любого масштаба важно спланировать все процессы. Без планирования нельзя быть уверенным, что предприятие выполнит все заказы в заданные сроки.

Планирование поможет:

-

Понять, как будут распределяться задачи между разными подразделениями.

-

Оценить, достаточно ли у предприятия материальных, финансовых и трудовых ресурсов.

-

Согласовать работу отделов снабжения и продаж.

-

Рассчитать предельную нагрузку оборудования и избежать простоев.

Чтобы сопоставить объем предстоящих расходов с ожидаемой прибылью, необходимо вести учет. Он поможет проанализировать все процессы и составить прозрачную бухгалтерскую отчетность.

МойСклад станет вашим верным помощником на каждом этапе производства. Вы легко оформите приемку товара, его перемещение между складами, проверите наличие остатков. А еще сможете рассчитать себестоимость продукции, распределить финансовые потоки, выявить пути снижения издержек и повышения рентабельности.

Попробовать МойСклад

Как наладить производственный учет

Небольшие предприятия часто начинают вести учет в Excel. Этот метод работает, пока бизнес совсем маленький.

Например, пока работает всего один цех, в котором трудится несколько рабочих.

Но вот бизнес масштабируется: появляются складские помещения, новые цеха, расширяется ассортимент выпускаемой продукции. И табличный учет становится громоздким, трудоемким и неинформативным.

«Возникают сложности, но люди упорно пытаются вести учет производства в Excel. Составляют вручную бесконечные таблицы. Кто-то создает навороченные макросы и пытается автоматизировать все подсчеты. Это ужасно неудобно, ведь в Excel нет базы данных. И как только производство выходит на поток, эта схема учета ломается: кто-то случайно удалил формулу, не обновил цены или что-то не туда или не оттуда скопировал».

Поэтому наладить учет проще в специальной программе, где объединены данные о приемке товара, отгрузке, остатках на складах и контрагентах.

В МоемСкладе можно вести учет онлайн. Вам не потребуется заполнять данные снова и снова, а риск ошибок сведен к минимуму. Понятный интерфейс не требует обучения сотрудников. Попробуйте и оцените, как это просто.

Попробовать МойСклад

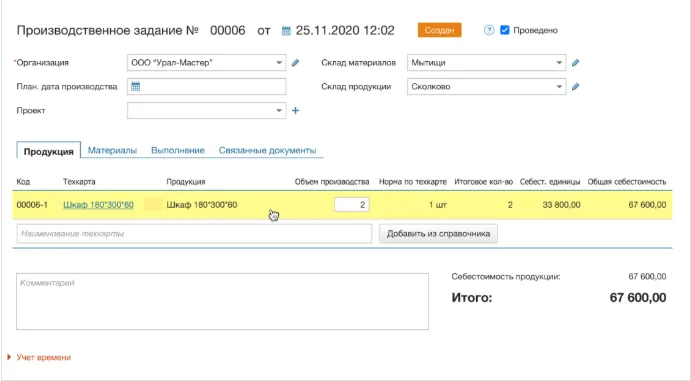

Как наладить планирование производства

Сначала нужно выстроить порядок выполнения заказов. Когда менеджеры видят, сколько и какой продукции нужно произвести в определенный момент, они могут сформировать техкарты.

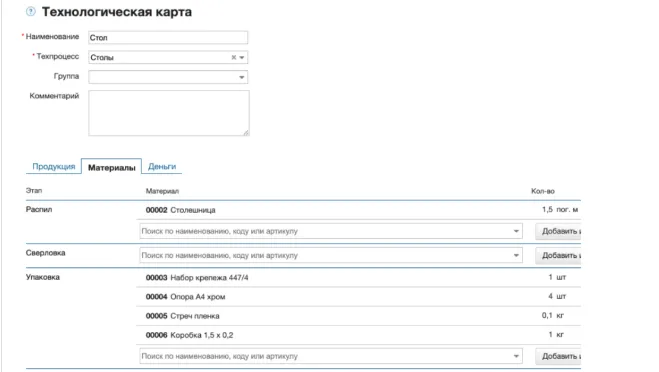

Техкарта – это специальный документ, в котором описан весь процесс изготовления продукта, включая все комплектующие.

Чтобы спланировать процесс изготовления товаров (например: одежды, мебели, пищевой продукции) важно учесть:

-

сроки поставки сырья и материалов;

-

их количество;

-

число рабочих смен;

-

уровень загрузки оборудования.

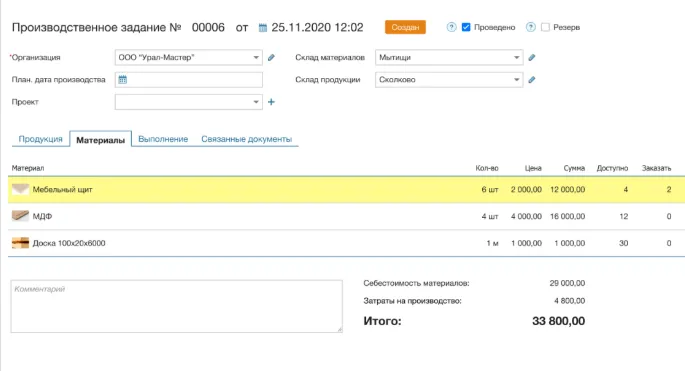

Для планирования объема производства в МоемСкладе предусмотрен специальный документ – производственное задание. С его помощью также можно отслеживать выполнение плана. Производственное задание можно сформировать под заказ от конкретного покупателя или спланировать объем выпуска на неделю или рабочую смену.

«Первый шаг — определяем, что конкретно нам нужно произвести. Второй шаг — выделяем нужные ресурсы. В производственном задании для этой цели есть отдельная вкладка с материалами. Учет выполнения заданий, смотрим в отчетах. МойСклад помогает организовать учет и на складе, и в цехе. Пользователь просто ставит галочку, а материалы для этого этапа производства списываются автоматически».

Как контролировать производственные процессы

Когда объем производства запланирован, а учет отлажен, собственнику становится понятно, сколько времени потребуется на выполнение заказов, и как поделить технологический процесс на этапы.

По окончании каждого этапа важно списывать использованные материалы.

Например: нитки, ткани и фурнитуру для одежды.

В МоемСкладе списание материалов происходит автоматически.

«Если производственный цикл занимает неделю и ответственный работник вовремя фиксирует выполнение каждого этапа, например, по окончании смены, то можно точно сказать, сколько материалов сейчас есть на складе».

Когда технологический процесс идет бесконтрольно, то производство напоминает «черный ящик» – непонятно, сколько сырья и материалов ушло и куда. Руководитель видит, сколько ресурсов ушло в производственный процесс и сколько готовой продукции вышло, но не знает, был ли перерасход.

«МойСклад раскладывает весь процесс по полочкам. По большому счету это таск-менеджер, который одновременно еще и списывает сырье и материалы, а также показывает себестоимость продукции. Мы последовательно раскладываем план на отдельные этапы, и фиксируем каждый из них. Задача пользователя — настроить техкарты. Отметить, где и какие материалы нужны, а далее все будет автоматически списываться на каждом этапе производства. Это действительно удобно, поскольку состав продукции обычно значительно не меняется».

Наладьте работу в МоемСкладе за несколько простых шагов:

1. Разбейте технологический процесс по этапам.

Например, для одежды это будет: раскрой, пошив, проверка качества, упаковка.