Цели и задачи аудита материально-производственных запасов

В зависимости от вида деятельности предприятия финансовый результат может напрямую зависеть от закупки и дальнейшего применения материально-производственных запасов (далее — МПЗ). Хорошо организованный синтетический и аналитический учет МПЗ и правильный расчет себестоимости продукции ведут к корректному формированию налогооблагаемой базы, а также играют большую роль в сохранности материальных запасов.

Целью аудита материально-производственных запасов является проверка подлинности данных бухгалтерской отчетности, реального состояния учета, хранения и эффективности использования МПЗ.

Во время проведения проверки аудитор должен получить необходимые доказательства точного отражения в финансовой отчетности бухгалтерских данных о наличии и движении всех запасов. Осуществить тотальную проверку документооборота на крупном предприятии невозможно, поэтому применяют выборочный аудит. Перед составлением плана проверки аудитору необходимо изучить, в каком состоянии находится бухгалтерский учет и система внутреннего контроля, и затем принять решение о размере аудиторской выборки.

Таким образом, аудиторская работа будет состоять из 3 частей:

- Изучение условий для выполнения поставленной задачи и планирование аудита.

- Действия, связанные непосредственно с самой проверкой.

- Составление заключения об ошибках и рекомендаций по их устранению.

Основные НПА, которыми необходимо руководствоваться при проведении аудиторской работы по контролю наличия и движения МПЗ:

- с 2021 года — ФСБУ «Запасы», утвержденное приказом Минфина России от 15.11.2019 № 180н, до 2021 года — ПБУ «Учет материально-производственных запасов» № 5/01, утвержденное приказом Минфина РФ от 09.06.2001 № 44н;

Как правильно применять новый ФСБУ 5/2019 объяснили эксперты КонсультантПлюс. Чтобы не допускать ошибок, получите пробный доступ к системе К+ и бесплатно переходите к Обзору.

- Методические указания по инвентаризации имущества (приказ Минфина от 13.06.1995 № 49);

- до 2021 года — Методические указания по бухучету МПЗ (приказ МФ от 28.12.2001 № 119н);

- Методические рекомендации по сбору аудиторских доказательств достоверности показателей МПЗ в бухотчетности, утвержденные Минфином от 23.04.2004;

- ФПСАД № 17 «Получение аудиторских доказательств в конкретных случаях» от 23.09.2002 № 696.

В п. 2 Методических рекомендаций определены критерии, по которым должна проводиться аудиторская работа относительно материальных ценностей:

- Существование. Определить фактическое наличие запасов, указанных в отчетности.

- Права и обязательства. Проверить наличие документов, в которых указано, что проверяемые МПЗ действительно принадлежат организации.

- Возникновение. Выяснить, что операции по поступлению и выбытию запасов действительно были осуществлены в течение отчетного периода.

- Полнота. Убедиться в том, что нет материалов, принадлежащих предприятию и не учтенных документально.

- Стоимостная оценка. Узнать, как формируется цена поступления и стоимость списания сырья и материалов, отметить в этом соответствие учетной политике и законодательству.

- Измерение. Проверить, что МПЗ имеют правильную оценку и соответствуют отчетному периоду.

- Представление и раскрытие. Проконтролировать, чтобы классификация материалов и отражение операций с ними осуществлялись согласно действующему законодательству, что вся необходимая информация о материально-производственных запасах раскрыта в отчетности полностью.

В ходе проверки аудитор может применять такие способы, как определение количественного состава, устный опрос, встречная проверка, изучение необходимых документов, проведение различных видов экспертиз, контрольного технологического процесса с участием МПЗ и т. д. Какие методики применять, проверяющий определяет в процессе подготовки к аудиту, исходя из поставленных перед ним задач и хозяйственно-коммерческой деятельности проверяемой организации.

С 2021 года к материально-производственным запасам относятся следующие активы (п. 3 ФСБУ 5/2019):

- сырье, материалы и т. п., используемые в процессе производства продукции, предназначенной для продажи (выполнения работ и услуг);

- инструменты, инвентарь, спецодежда, спецоснастка, тара и др., кроме тех, которые признаются ОС;

- готовая продукция;

- товары, приобретенные для реализации;

- НЗП;

- недвижимость для перепродажи;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

При выполнении аудита материально-производственных запасов проверке должны подвергаться все виды запасов.

Подготовка к аудиту и составление плана

Для определения предстоящего объема работ аудитору в первую очередь необходимо познакомиться с организацией работы материального отдела. Для этого изучается:

- перечень и квалификация кадров;

- наличие договоров о материальной ответственности;

- ведение журнала приходно-расходных документов;

- состав приказов о проведении инвентаризаций МПЗ.

Далее оценивается система хранения запасов:

- наличие, объем, специализация складских помещений;

- состояние охранной и пожарной сигнализации;

- наличие весоизмерительных приборов.

После этого рекомендуется провести тестирование систем внутреннего контроля и бухгалтерского учета по определенной схеме, чтобы понять, какую часть и в каком объеме нужно проверить в обязательном порядке, а в какой части можно доверять данным бухгалтерии предприятия.

Примерный список вопросов, на которые должен получить ответы аудитор, выглядит следующим образом:

- каким образом организовано место хранения запасов (соблюдение правил хранения во избежание порчи и завышенных технологических потерь, наличие охраны и пожарной сигнализации, доступ к материальным ценностям посторонних людей);

ВНИМАНИЕ! Запасы, находящиеся на ответственном хранении, могут включаться в инвентаризацию собственных запасов, а собственные запасы, находящиеся на складах третьих сторон, в ревизию можно не включать.

- как происходит прием и выдача МПЗ: какие оформляются документы и какие используются приборы и инструменты для измерения материалов и сырья;

- заключены ли договоры о материальной ответственности с лицами, непосредственно работающими с материальными запасами;

- какие виды инвентаризации проводятся (обязательная, запланированная, внезапная), как оформляются результаты проверки (актами, описями, распоряжениями) и каким образом они отражаются в бухгалтерском учете;

- соблюдается ли порядок оформления приходных и расходных документов на каждую операцию в день ее совершения, все ли обязательные реквизиты заполняются при этом;

- выделяется ли отдельной строкой НДС в расчетно-платежных документах, счетах-фактурах;

- применяется ли система нормирования расхода материала и определен ли сверхнормативный лимит приказом по предприятию;

- какие методы ведения учета, списания и движения материалов закреплены в учетной политике;

- проводится ли бухгалтерией сверка отчетов материально ответственных лиц с первичными документами;

- организовано ли автоматическое ведение учета МПЗ с помощью программных устройств и как оно осуществляется;

- устанавливаются ли лица, виновные в выявленных недостачах по результатам проведенных инвентаризаций;

- существует ли в организации служба внутреннего контроля, как она работает и как учитываются в бухгалтерии результаты работы этой службы;

- разработаны ли должностные инструкции для работников службы контроля и других материально ответственных сотрудников.

Если в ходе такой оценки аудитор понимает, что может доверять предоставленным организацией данным, то проверку допустимо проводить менее детально и с большой выборкой. В противном случае аудитором может быть предложено руководству предприятия проведение выборочной инвентаризации определенных групп запасов. Во время проверки аудитор должен наблюдать за соблюдением правил ведения инвентаризации.

После подписания акта инвентаризации аудитором и всеми членами инвентаризационной комиссии документ передается в бухгалтерию, где сверяется с данными бухучета. При несоответствии каких-либо показателей оформляется сличительная опись. Далее корректируются данные бухучета: излишки приходуются с учетом выявленной пересортицы, недостача списывается согласно установленной причине.

Как должна проводиться инвентаризация и какие документы необходимо составлять, узнайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Что включает аудит учета материально-производственных запасов?

Весь объем аудиторской работы, связанной с непосредственной проверкой материальных ценностей, можно разделить на три части:

- аудит фактического существования и сохранности МПЗ;

- аудит перемещения запасов, сырья, товаров;

- проверка операций с МПЗ, связанных с налогообложением.

Для проведения аудита материально-производственных запасов понадобятся следующие источники информации, которые необходимо запросить у организации:

- бухгалтерский баланс;

- сводные регистры синтетического учета (главная книга, оборотно-сальдовая ведомость и т. д.);

- регистры аналитического учета по счетам материалов и запасов (аналитические ведомости и др.);

- положение об учетной политике предприятия;

- первичные документы на прием и отгрузку МПЗ (счета-фактуры, товарно-транспортные накладные, акты приемки-передачи, накладные на отпуск материалов, учетные складские карточки и др.);

- договоры на поставку сырья, материалов;

- приказы о проведении инвентаризации;

- документы по результатам проведения инвентаризации (акты, сличительные описи, решения по принятию результатов проверки);

- договоры с поставщиками всех видов МПЗ.

В методических рекомендациях по сбору рекомендуется проводить проверку по предварительно составленному плану и в определенной последовательности.

- Начать работу проверяющему следует с изучения методов учета материальных ценностей, принятых на предприятии и отраженных в учетной политике, так как от них зависит правильность составления бухгалтерской отчетности. Необходимо проверить соблюдение на предприятии каждого этапа учета выбранной политики, а также ее соответствие законодательству.

- Собственно аудит начинается с проверки сальдо по счетам МПЗ в регистрах бухучета на начало проверяемого периода и конец предшествующего для того, чтобы убедиться, что остатки перенесены верно, если аудитор осуществляет проверку организации не впервые. Если проверка проводится первый раз, то проверяющий должен действовать в соответствии с требованиями МСА 510 «Первичные задания — начальные сальдо» и получить доказательства того, что остатки не имеют искажений, влияющих на отчетность, и сальдо по счетам перенесены правильно. В случае существования незначительных искажений это должно быть учтено при дальнейшей проверке и составлении аудиторского мнения. Если несоответствие остатков значительное, то проверку нужно будет проводить также и за предшествующий период.

- Далее следует сверить остатки по аналитическим и синтетическим счетам МПЗ с показателями бухгалтерской отчетности. Это позволит оценить достоверность отражения данных бухучета в отчетности.

- Нужно обязательно убедиться в том, что принятые к исполнению документы оформлены надлежащим образом и содержат все предусмотренные законодательством данные.

- Следует изучить способы определения стоимости материальных ценностей для их постановки на учет и списания в производство, а также методику расчета себестоимости готовой продукции, порядок создания резерва для снижения стоимости МПЗ.

- Необходимо сопоставить результаты проведения предыдущих инвентаризаций и их отражение в бухгалтерском учете, ознакомиться со списком членов комиссии и материально ответственных лиц.

Процесс закупки сырья и материалов — ответственная часть на любом предприятии и требует особого внимания со стороны работников предприятия и проверяющих. Аудитору здесь нужно проконтролировать наличие необходимых документов, выполнение условий договоров на поставку и отгрузку, а также работу сотрудников организации.

Посмотреть, как составляется договор с материально ответственным лицом, и скачать его образец можно здесь: «Договор о материальной ответственности — образец 2023».

Аудит операций с материально-производственными запасами

Для проведения проверки полного отражения в бухгалтерском учете движения МПЗ аудитор должен обратить внимание на следующие операции:

- Своевременность и корректность оприходования запасов при любом виде их поступления в собственность организации. Эта операция может быть проведена по фактической себестоимости или по учетной, с использованием счетов 15 «Приобретение и заготовление материалов» и 16 «Отклонение в стоимости материалов».

- Правильность учета материалов, не принадлежащих предприятию, но находящихся в его пользовании или распоряжении. В таком случае используются забалансовые счета 002 «ТМЦ на ответственном хранении» и 003 «Материалы, принятые в переработку».

- Правомерность расчетов по НДС по приобретенным материальным ценностям. Контроль проводится по фактическому наличию и правильности оформления расчетно-платежных документов на приход.

- Обоснованное списание МПЗ согласно документам на отпуск. В зависимости от цели выбытия материалов должны быть оформлены соответствующие первичные документы: накладные, акты приемки-передачи, требования на отпуск и т. д. Методика списания должна быть зафиксирована в учетной политике. Это один из способов: метод фактической себестоимости каждой единицы, ФИФО, метод средней себестоимости. Возможно использование одного из выбранных способов на одно наименование материала на протяжении отчетного периода.

- Оприходование излишков или списание недостач, выявленных по результатам инвентаризации. Излишки относят на прибыль предприятия. Недостача в пределах норм естественной убыли — на издержки, сверх норм — на виновных лиц, а при их отсутствии — на убытки организации.

- Соблюдение законодательства при оформлении нетипичных операций с МПЗ: оприходование материалов, образовавшихся при ликвидации основных средств, передаче материальных ценностей в залог и др.

Все операции с МПЗ условно можно разделить на типичные и нетипичные. Аудитор к проверке типичных операций подходит выборочно, а нетипичные проверяет сплошным методом, так как они имеют особенности, корректное отражение которых должно быть проведено в учете.

Если в течение отчетного периода была проведена уценка материалов, сырья или товаров, то в наличии должны быть акты инвентаризации, справки о рыночной стоимости, приказ руководителя, на основании которого проводилась переоценка.

Проверка правильности применяемых схем корреспонденции счетов для списания материалов проводится выборочно по записям в учетных регистрах счетов затрат и в соответствии с инструкцией по применению плана бухгалтерских счетов.

Посмотреть проводки при списании материалов можно в работе «Порядок списания материалов в бухгалтерском учете».

Особенности аудита учета производственных запасов

Производственными считаются материалы, участвующие в производстве продукта, особенностью которых является включение их стоимости в цену выпускаемой продукции в течение одного производственного цикла. Производственные запасы подразделяются на основные — составляющие основу изготавливаемой продукции и вспомогательные — косвенно отражающиеся на характеристиках выпускаемого товара.

Аудит производственных запасов считается одним из самых сложных, так как номенклатура материалов и сырья может исчисляться тысячами единиц, а информация по их учету и движению составлять до 50% всей информации по управлению производством. При проверке материалов, отпускаемых в производство, задачей аудитора является оценить:

- правильность оприходования по бухгалтерским счетам и списания в производство в соответствии со статьями затрат;

- определение стоимости производственных материалов согласно способам, указанным в учетной политике;

- полноту документального отражения движения запасов и правильную корреспонденцию счетов;

- соблюдение необходимых условий хранения;

- обоснованность того количества закупаемого сырья и материалов, которое проводит предприятие;

- отражение результатов ранее проведенных инвентаризаций.

Чтобы эффективно провести проверку материальных ценностей, используемых в производстве, аудитор должен внимательно ознакомиться с технологическим процессом, порядком хранения и отпуска материалов со складов, отражением особенностей производства в учетной политике. Такой подход поможет проверить правильность отражения в бухгалтерской отчетности и формирования финансового результата предприятия.

Характерные ошибки в учете

Для того чтобы аудиторская работа была проведена результативно, аудитору в первую очередь необходимо обратить внимание на ошибки, которые наиболее часто допускаются при учете наличия и перемещения материальных ценностей в других организациях с аналогичным видом деятельности. В настоящее время статистически выявлены следующие типичные нарушения:

- нет договоров о материальной ответственности с лицами, непосредственно работающими с материальными ценностями;

- не оформляются или не полностью заполняются первичные документы на поступление материалов после покупки или на отпуск сырья в производство;

- для учета материалов не используются аналитические счета и не заполняются карточки складского учета;

- не проводится обязательная инвентаризация;

- не учитывается метод определения стоимости запасов, указанный в учетной политике;

- отсутствуют договоры с поставщиками на поставку материалов;

- не оформляются доверенности на сотрудников для получения МПЗ;

- неправильно учитывается НДС при поступлении и выбытии материалов;

- ценности, приобретенные через подотчетных лиц, не приходуются на счета материалов, а списываются сразу на затраты, таким образом может быть некорректно сформирована себестоимость определенного вида продукции;

- при автоматизированной системе учета не оформляются на бумажном носителе те документы, которые организация обязана иметь в распечатанном виде;

- не формируется резерв под снижение стоимости материальных ценностей;

- не создаются условия для соблюдения необходимых правил складского хранения.

По окончании проведения аудита материально-производственных запасов проверяющий должен систематизировать все выявленные нарушения, чтобы провести анализ и установить причину их возникновения. Также аудитору необходимо определить влияние ошибок на формирование достоверной финансовой отчетности.

Для чего проводится и из чего состоит аудит финансовых результатов, узнайте здесь: «Аудит учета финансовых результатов (нюансы)».

Итоги

Материально-производственные запасы играют важную роль в формировании себестоимости продукции. Поэтому аудит МПЗ позволяет выявить и устранить ошибки при определении финансового результата и, следовательно, налога на прибыль, сделать заключения о существующей системе хранения запасов, а также об эффективности их использования, дать рекомендации по усовершенствованию в работе с товарно-материальными ценностями.

Особенности инвентаризации товаров

Процесс контроля требует тщательного изучения товаров, которые хранятся на складах компании и учитываются в бухгалтерских программах. Отдельная оценка проводится для каждого местоположения и сотрудника, отвечающего за них. Кроме того, проводится проверка ТМЦ, полученных компанией на ответственное хранение.

Инвентаризационная комиссия проверяет фактическое наличие товаров. В ходе ревизии товары пересчитываются, взвешиваются или измеряются повторно.

Информацию о каждой категории товаров нужно включить в инвентаризационную ведомость ИНВ-3, если используются стандартизированные формы. В этом документе должны быть подробно указаны тип, группа, количество, артикул, сорт и другие соответствующие сведения о ТМЦ. Нельзя вносить данные в опись на основании представлений материально ответственных лиц или бухгалтерии без подтверждения.

Если осмотр одного складского помещения за один день не провести невозможно, то уже подсчитанные и проверенные предметы должны быть как-то обозначены – номерами, фотографиями или отдельными полками. В случае, если комиссия не может провести полный осмотр помещения до конца дня, оно должно быть опечатано на предстоящую ночь.

После окончания рабочего дня инвентаризационные документы должны храниться в сейфе или шкафу. Те товары, которые уже осмотрели, но не внесли в инвентаризационную опись, должны быть отмечены в отдельном документе – инвентаризационном ярлыке (типовая форма ИНВ-2).

Осмотрите тару (при ее наличии) и внесите сведения о ее наличии и предполагаемом назначении в инвентаризационные документы. Кроме того, обязательно обратите внимание на ее качество: новая, подержанная, нуждающаяся в ремонте и т. д. Если тара непригодна для использования, ревизионная комиссия составляет акт о ее списании.

Ценности, закрепленные за одним материально ответственным лицом, могут храниться в разных помещениях. Поэтому составьте список предметов, хранящихся на каждом складе. После осмотра товаров в одной комнате закройте и опечатайте ее до окончания инвентаризации, чтобы никто не смог туда проникнуть. После этого комиссия может переходить к следующему помещению.

Компания «Бизнес-легко!» поможет настроить складской учет товаров в вашей компании. Сократите сроки оформления товарных документов с нашей помощью!

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

-

меняется материально ответственное лицо (например, кладовщик);

-

выявлены хищения, злоупотребления или порча товаров;

-

склад пострадал от стихийных бедствий, пожара или иных чрезвычайных ситуаций;

-

компания реорганизуется или ликвидируется и т. д.

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Инвентаризация товаров на складе — это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

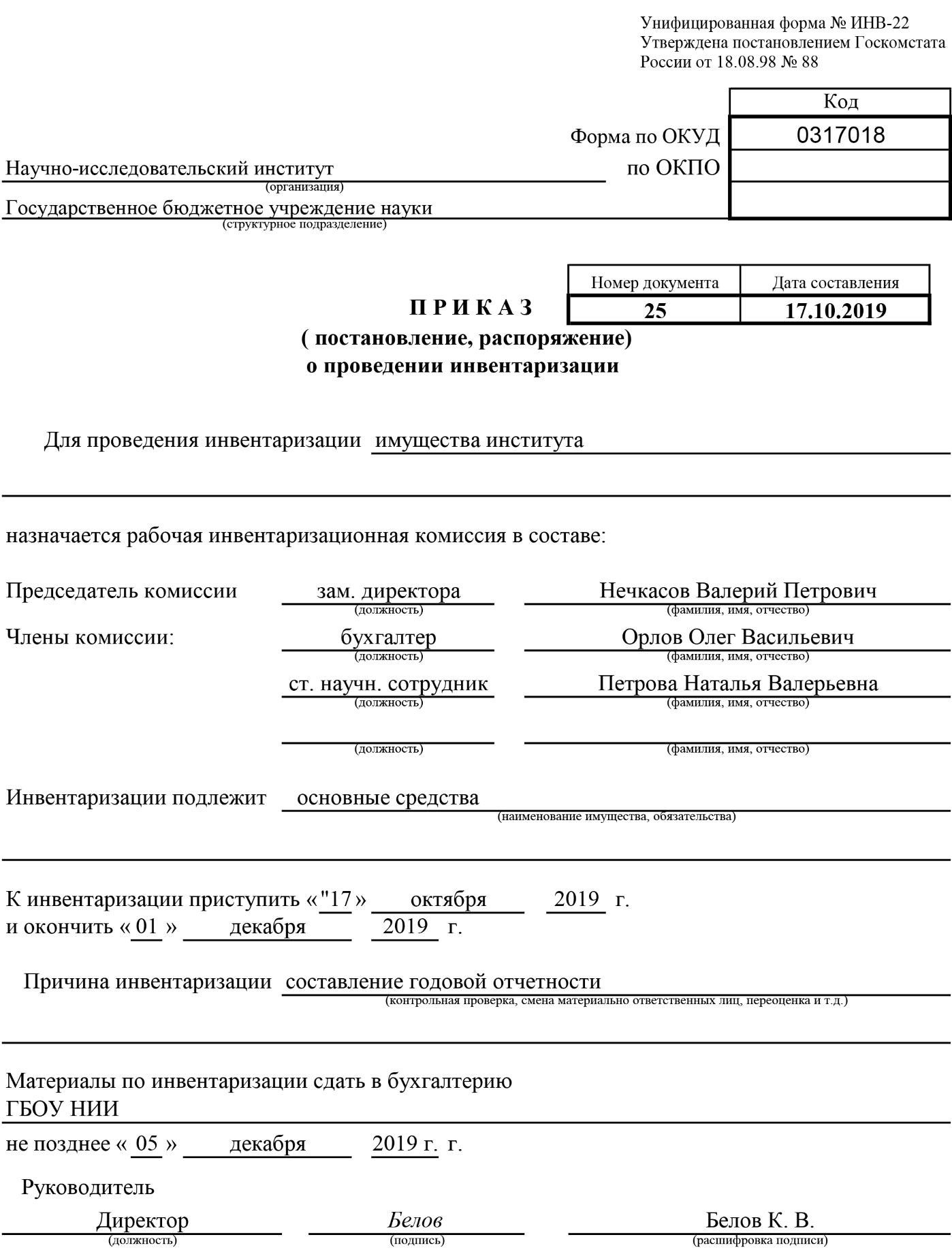

- Распоряжение (форма ИНВ-22) — постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании. Скачать образец ИНВ-22 (.xlsx)

- Инвентаризационная опись ТМЦ (форма ИНВ-3) — необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии. Скачать образец ИНВ-3 (.xlsx)

- Акт инвентаризации ТМЦ (форма ИНВ-4), выданных ранее (форма ИНВ-4) — заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.Скачать образец ИНВ-4 (.xlsx)

- Опись ТМЦ, которая хранятся у ответственного за сбережение работника (форма ИНВ-5) — учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19). Скачать образец ИНВ-5 (.xlsx)

- Акт ревизии ценностей, не прибывших на склад (ИНВ-6) — уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже. Скачать образец ИНВ-6 (.xlsx)

Сроки проведения инвентаризации

Полную проверку проводят не реже 1 раза в год, а также по необходимости всего предприятия или выборочно. Ее назначают в срок с 1 октября по 31 декабря. Проверка должна пройти до момента формирования отчетов за год. Если бухгалтерские итоговые документы составлены без инвентаризационной ревизии, налоговая инспекция вправе оштрафовать руководителя или главного бухгалтера на 10 тысяч рублей.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии — от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача — обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия — исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная — подразумевает пересчет только определенных видов запасов или ценностей.

Плановая — назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Кейс «Технониколь». Как автоматизировать процесс инвентаризации товара

Подробнее

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют отметку «До инвентаризации». Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Сверка фактических данных с учетными

Сверка товаров по факту с учетными данными может проводиться посредством ручного пересчета, механического взвешивания либо с задействованием терминала, позволяющего сканировать штрихкод и вносить информацию в базу.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии на маленьком складе. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия. Подробнее >>

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе — это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 81371

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Одной

из насущных проблем современного

российского аудита является выбор

оптимального пути проведения аудиторской

проверки при условии сохранения высокого

качества работы, получения прибыли от

деятельности, а также возможности

документально доказать на любом этапе

работы целесообразность, достаточность

и согласованность с заказчиком

произведенных и дальнейших действий.

[17]

В

соответствии с правилом (стандартом)

аудиторской деятельности №3 «Планирование

аудита» аудиторская организация должна

согласовать с клиентом основные

организационные вопросы, связанные с

проведением проверки до заключения

договора. Планирование осуществляется

с целью:

-

установления

объёма работ в проверяемой организации,

времени проведения проверки, а также

группы аудиторов, привлекаемой для

таковой; -

определения

перечня аудиторских процедур и методики

их применения; -

определения

перечня информации, которую клиент

должен предоставить для выборочных

методов контроля.

При

планировании аудита следует выделить

следующие этапы: [17]

-

предварительное

планирование; -

подготовка

и составление общего плана аудита; -

формирование

программы аудита.

1.

Предварительное планирование,

предусматривает ознакомление с

финансово-хозяйственной деятельностью

ООО «Энергия» и получение информации

о:

—

внешних факторах, влияющих на хозяйственную

деятельность предприятия и отражающих

экономическую ситуацию в регионе в

целом и ее отраслевые особенности;

—

внутренних факторах, влияющих на

хозяйственную деятельность организации

и связанных с ее индивидуальными

особенностями.

Аудитору

также следует ознакомиться с:

-

организационно-управленческой

структурой фирмы; -

видами

деятельности и номенклатурой товаров; -

наличием

системы внутреннего контроля; -

основными

покупателями и поставщиками и т.п.

Источниками

получения информации об ООО «Энергия»

для аудитора должны являться:

-

устав;

-

документы

о регистрации; -

учетная

политика; -

финансовая

бухгалтерская отчетность за 2010 год; -

статистическая

отчетность; -

договоры

купли-продажи, договоры на поставку; -

материалы

налоговых проверок; -

внутренние

организационно-распорядительные

документы; -

первичные

документы (кассовые, банковские, по

учету товарных операций); -

регистры

бухгалтерского и налогового учета; -

сведения,

полученные из бесед с руководством и

исполнительным персоналом; -

и

другие материалы.

2.

Подготовка и составление общего плана

аудита.

Общий

план аудита должен быть достаточно

подробным для того, чтобы служить

руководством при разработке программы

аудита, в котором указывают виды и

последовательность осуществления

аудиторских процедур, период их

проведения, исполнителей, рабочие

документы.

Таблица

1. Общий план аудита наличия и движения

товаров по ООО

«Энергия».

|

Проверяемая

Период

Количество

Аттестованные

Планируемый

Планируемый |

ООО

с 21

Камина 5%

1)

2) |

||

|

№ п/п |

Планируемые |

Период |

Исполнитель |

|

1. |

Аудит |

с |

Камина |

|

2. |

Аудит |

с |

Камина |

При

подготовке общего плана аудита аудиторской

организации следует установить приемлемые

для нее уровень существенности и

аудиторский риск, позволяющие считать

бухгалтерскую отчетность достоверной.

С помощью установленных рисков и уровня

существенности аудиторская организация

выявляет значимые для аудита области

и планирует необходимые аудиторские

процедуры.

Существенность

представляет собой предельное, то есть

максимальное, значение ошибки (искажения

финансовой информации), после которого

квалифицированный пользователь с

высокой степенью вероятности утрачивает

возможность делать на основе данной

информации правильные выводы. [15]

Процентное

выражение существенности валюты баланса

установлено в размере 5%. Для определения

уровня существенности применяются

усредненные показатели баланса

предприятия, отраженные в таблице 2.

Таблица

2. Актив баланса ООО «Энергия» на 30 июня

2010г.

|

№ п/п |

Наименование |

На |

На |

Среднее |

Удельный |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Внеоборотные |

16902681 |

22849652 |

19876166,5 |

4,72 |

|

2 |

Запасы |

117301628 |

181667832 |

149484730 |

35,50 |

|

3 |

НДС |

130424 |

— |

65212 |

0,02 |

|

4 |

Долгосрочная |

— |

— |

— |

— |

|

5 |

Краткосрочная |

208728189 |

207278109 |

208003149 |

49,40 |

|

6 |

Денежные |

2107400 |

6485798 |

4296599 |

1,00 |

|

7 |

Краткосрочные |

24529256 |

53587518 |

39058387 |

9,28 |

|

8 |

Прочие |

75045 |

578883 |

326964 |

0,08 |

|

Итого |

369774623 |

472447791 |

421111207 |

100,00 |

Существенность

актива баланса = 421111207*5% = 21055560,35 руб.

Сопоставляя

существенность актива баланса со

значениями статей актива баланса,

выбираются базовые показатели (таблица

3).

Таблица

3. Базовые показатели актива баланса

ООО «Энергия» на 30 июня 2010г. и определение

их уровня существенности

|

№ п/п |

Наименование |

Удельный |

Расчет |

Уровень |

|

А |

Б |

1 |

2 |

3 |

|

1 |

Внеоборотные |

4,72 |

4,72 |

1108681,89 |

|

2 |

Запасы |

35,50 |

35,50 |

8338603,22 |

|

3 |

НДС |

0,02 |

0,02 |

4698,80 |

|

4 |

Краткосрочная |

49,40 |

49,40 |

11603576,44 |

|

Итого |

89,64 |

Х |

21055560,35 |

Уровень

существенности в части запасов,

рассчитанный с учетом числовых значений

базовых показателей финансово-хозяйственной

деятельности ООО «Энергия», составил

8338603,22 руб.

Риск

аудитора (аудиторский риск) означает

вероятность того, что бухгалтерская

отчетность экономического субъекта

может содержать не выявленные существенные

ошибки или искажения после подтверждения

ee достоверности, и, что она содержит

существенные искажения, а на самом деле

таких искажений в бухгалтерской

отчётности нет. Аудиторский риск состоит

из тpex компонентов:

[16]

-

неотъемлемый

pиcк; -

pиcк

cpeдcтв кoнтpoля; -

pиcк

нeoбнapyжeния.

Термин

«неотъемлемый риcк» означает подверженность

остатка средств на счетах бухгалтерского

учета или группы однотипных операций

искажениям, которые могут быть

существенными при допущении отсутствия

необходимых средств внутреннего

контроля. Рассмотрев ряд факторов, как

на уровне бухгалтерской финансовой

отчетности, так и на уровне остатка

средств на счетах бухгалтерского учета

или группы однотипных операций,

неотъемлемый риск в ООО «Энергия» можно

оценить как средний. Данное суждение

основано на следующих фактах. Руководство

компании обладает достаточно большим

опытом и знаниями в оптовой торговле,

главный бухгалтер работает в ООО

«Энергия» более девяти лет, организация

снимает в аренду складские помещения,

в том числе отапливаемые, имеется служба

охраны. Однако в фирме наблюдается

высокая «текучесть» кадров, особенно

работников склада (кладовщики, грузчики),

также имели место неоднократные случаи

хищений и незаконного присвоения

товаров.

Термин

«pиcк cpeдcтв кoнтpoля» означает риск того,

что искажение, которое может иметь место

в отношении остатка средств по счетам

бухгалтерского учета или группы

однотипных операций и быть существенным,

не будет своевременно предотвращено

или обнаружено и исправлено с помощью

систем бухгалтерского учета и внутреннего

контроля.

Система

внутреннего контроля включает в себя

три составляющих:

-

контрольная

среда (в ООО «Энергия» осуществляется

строгая подчиненность одних работников

другим, а также распределение

ответственности и полномочий, однако

нет службы внутреннего аудита); -

система

бухгалтерского учета (в штате бухгалтерии

ООО «Энергия» состоит: главный бухгалтер,

старший бухгалтер и два рядовых

бухгалтера, каждый из которых имеет

высшее бухгалтерское образование, а

главный бухгалтер имеет аттестат

профессионального бухгалтера; между

работниками бухгалтерии строгое

распределения обязанностей, благодаря

этому хорошо организован процесс

подготовки и хранения документов); -

процедуры

контроля (в ООО «Энергия» периодически

проводятся внутренние проверки, а также

проверка арифметических записей в

аналитических счетах и оборотных

ведомостях).

Таким

образом, давая предварительную оценку

надежности внутреннего контроля наличия

и движения товарно-материальных

ценностей, можно говорить о ее средней

эффективности, о чем также свидетельствуют

результаты проведенного опроса некоторых

работников ООО «Энергия», систематизированные

в таблице 4.

Таблица

4. Тест средств внутреннего контроля

ООО «Энергия».

|

N |

Направления |

Ответ |

Примечание |

|

|

Да |

Нет |

|||

|

1 |

Защищены

Имеется

—

— |

— |

||

|

2 |

Проводятся |

— |

||

|

3 |

Оформляются |

— |

||

|

4 |

Составляются |

— |

Отчеты |

|

|

5 |

Имеется |

— |

||

|

N |

Направления |

Ответ |

Примечание |

|

|

Да |

Нет |

|||

|

6 |

Привлекаются |

— |

Заявления |

|

|

7 |

Заключаются |

— |

||

|

8 |

Бухгалтерский |

— |

||

|

9 |

Применяются |

— |

Имеют |

|

|

10 |

Составляются |

— |

||

|

11 |

Заполняются |

— |

||

|

12 |

Документы |

— |

Не |

|

|

13 |

Все |

— |

||

|

14 |

Имеются |

— |

||

|

15 |

Производится |

— |

||

|

16 |

Фиксируются |

— |

Только |

|

|

17 |

Прикладываются |

— |

Отчеты |

|

|

18 |

Сверяются |

— |

Отчеты |

|

|

19 |

Производится |

— |

Отчеты |

|

|

20 |

Применяются |

— |

||

|

21 |

Организовано |

— |

||

|

22 |

Имеется |

— |

||

|

23 |

Имеются |

— |

||

|

24 |

Оперативно |

— |

||

|

25 |

Имеет |

— |

||

|

N |

Направления |

Ответ |

Примечание |

|

|

Да |

Нет |

|||

|

26 |

Оформляются |

— |

Все |

|

|

27 |

Регулярно |

— |

В |

|

|

28 |

Являются |

— |

||

|

29 |

Правильно |

— |

||

|

30 |

Полно |

— |

||

|

31 |

Правильно |

— |

Расхождения |

|

|

32 |

Применяются |

— |

||

|

33 |

Имеются |

— |

Термин

«риск необнаружения» выражает вероятность

того, что выполнение всех аудиторских

процедур и надлежащий сбор доказательств

не позволяет обнаружить ошибки,

превышающие допустимую величину. Риск

необнаружения определяет количество

документов, которые аудитор планирует

собрать. Существует обратная связь

между риском необнаружения и комбинацией

неотъемлемого риска и риска средств

контроля. В виду вышеизложенного,

аудиторский риск в ООО «Энергия» является

невысоким.

3.

На заключительном этапе планирования

аудита формируется программа аудита,

которая является развитием общего

плана. Она представляет собой детальный

перечень аудиторских процедур, необходимых

для реализации плана аудита. Программа

является подробной инструкцией для

аудиторов, а также служит средством

контроля за сроками и качеством проводимых

работ (табл. 5).

Таблица

5. Программа аудита наличия и движения

товаров по ООО «Энергия».

|

№ п/п |

Задачи |

Источники |

Аудиторские |

Способы |

|

1.Аудит |

||||

|

1.1 |

Проверка

-проверка

-проверка |

Договор |

Инспектирование |

Сплошной |

|

1.2 |

Проверка |

Бухгалтерский |

Инспектирование |

Сплошной |

|

1.3 |

Проверка |

Книга |

Инспектирование |

Сплошной |

|

1.4 |

Проверка |

Приказ |

Инспектирование, |

Сплошной |

|

№ п/п |

Задачи |

Источники |

Аудиторские |

Способы |

|

2. |

||||

|

2.1 |

Проверка |

Счета-фактуры, |

Инспектирование |

Сплошной |

|

2.2 |

Проверка |

Формы

товарно-транспортные |

Инспектирование |

Выборочный |

|

2.3 |

Проверка |

Счет-фактура, |

Инспектирование |

Выборочный |

|

2.4 |

Проверка |

Рабочий |

Инспектирование |

Сплошной |

|

2.5 |

Проверка |

Реестр |

Инспектирование |

Выборочный |

|

2.6 |

Проверка |

Приложение |

Инспектирование |

Сплошной |

2.

Методика аудита товарных операций

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #