Утверждены

Постановлением Правительства

Российской Федерации

от 30 июня 2010 г. N 489

ПРАВИЛА

ПОДГОТОВКИ ОРГАНАМИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА)

И ОРГАНАМИ МУНИЦИПАЛЬНОГО КОНТРОЛЯ ЕЖЕГОДНЫХ ПЛАНОВ

ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК ЮРИДИЧЕСКИХ ЛИЦ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

ПРАВИЛА

ПОДГОТОВКИ ОРГАНАМИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА)

И ОРГАНАМИ МУНИЦИПАЛЬНОГО КОНТРОЛЯ ЕЖЕГОДНЫХ ПЛАНОВ

ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК ЮРИДИЧЕСКИХ ЛИЦ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 30.12.2011 N 1248,

от 27.12.2012 N 1404, от 26.11.2015 N 1268, от 24.12.2015 N 1421,

от 19.07.2016 N 691, от 17.08.2016 N 806, от 09.09.2016 N 892,

от 17.07.2018 N 835, от 28.01.2019 N 48, от 03.04.2020 N 438,

от 13.06.2020 N 862, от 30.11.2020 N 1969, от 08.09.2021 N 1520)

1. Настоящие Правила устанавливают порядок подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей (далее — ежегодные планы), их согласования и представления в органы прокуратуры, исключения проверок из ежегодного плана, а также типовую форму ежегодного плана согласно приложению.

(в ред. Постановления Правительства РФ от 26.11.2015 N 1268)

(см. текст в предыдущей редакции)

2. Ежегодные планы разрабатывают следующие органы государственного контроля (надзора) и органы муниципального контроля:

а) федеральные органы исполнительной власти (их территориальные органы), Государственная корпорация по атомной энергии «Росатом», уполномоченные на осуществление федерального государственного контроля (надзора) в соответствующих сферах деятельности;

(в ред. Постановления Правительства РФ от 17.07.2018 N 835)

(см. текст в предыдущей редакции)

б) органы исполнительной власти субъектов Российской Федерации, уполномоченные на осуществление переданных субъектам Российской Федерации полномочий Российской Федерации по федеральному государственному контролю (надзору) в соответствующих сферах деятельности на территориях субъектов Российской Федерации, а также на осуществление регионального государственного контроля (надзора) в соответствующих сферах деятельности на территориях субъектов Российской Федерации;

(пп. «б» в ред. Постановления Правительства РФ от 30.12.2011 N 1248)

(см. текст в предыдущей редакции)

в) органы местного самоуправления, уполномоченные на осуществление муниципального контроля в соответствующих сферах деятельности на территориях муниципальных образований.

3. При разработке ежегодных планов территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления, уполномоченными на осуществление государственного контроля (надзора) и муниципального контроля, предусматривается:

а) включение плановых проверок юридических лиц (их филиалов, представительств, обособленных структурных подразделений) и индивидуальных предпринимателей в проект ежегодного плана по основаниям и на условиях, которые установлены частями 8 — 9 статьи 9, статьями 26.1 и 26.2 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее — Федеральный закон), федеральными законами, определяющими особенности организации и проведения плановых проверок в отдельных сферах государственного контроля (надзора), а также положениями о видах государственного контроля (надзора), осуществляемых с применением риск-ориентированного подхода в соответствии с частью 9.3 статьи 9 Федерального закона;

(в ред. Постановлений Правительства РФ от 30.12.2011 N 1248, от 26.11.2015 N 1268, от 17.08.2016 N 806, от 28.01.2019 N 48)

(см. текст в предыдущей редакции)

б) определение юридических лиц (их филиалов, представительств, обособленных структурных подразделений) и индивидуальных предпринимателей, плановые проверки которых включаются в проект ежегодного плана, с учетом оценки результатов проводимых за последние 3 года внеплановых проверок указанных лиц, анализа состояния соблюдения ими обязательных требований законодательства Российской Федерации, субъектов Российской Федерации или требований, установленных муниципальными правовыми актами, а также оценки потенциального риска причинения вреда, связанного с осуществляемой юридическим лицом или индивидуальным предпринимателем деятельности;

(в ред. Постановления Правительства РФ от 30.12.2011 N 1248)

(см. текст в предыдущей редакции)

в) согласование с другими заинтересованными органами, указанными в пункте 2 настоящих Правил, проведения плановых проверок юридических лиц (их филиалов, представительств, обособленных структурных подразделений) и индивидуальных предпринимателей в случае, если осуществление плановых проверок намечается совместно с указанными органами;

(в ред. Постановления Правительства РФ от 30.12.2011 N 1248)

(см. текст в предыдущей редакции)

г) составление проекта ежегодного плана по форме, предусмотренной приложением к настоящим Правилам;

д) направление проекта ежегодного плана до 1 сентября года, предшествующего году проведения плановых проверок, для рассмотрения в орган прокуратуры по месту нахождения юридических лиц и индивидуальных предпринимателей, в отношении которых планируется проведение плановых проверок;

е) доработка проекта ежегодного плана с учетом предложений органа прокуратуры, поступивших по результатам рассмотрения указанного проекта в соответствии с частью 6.1 статьи 9 Федерального закона, и его утверждение руководителем соответствующего органа, указанного в абзаце первом настоящего пункта.

3(1). При разработке ежегодных планов на 2017 и 2018 годы органы государственного контроля (надзора) и органы муниципального контроля направляют в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства о налогах и сборах (далее — уполномоченный орган), с использованием единой системы межведомственного электронного взаимодействия запрос о предоставлении в отношении включаемого в ежегодный план юридического лица или индивидуального предпринимателя сведений из единого реестра субъектов малого и среднего предпринимательства об отнесении этого юридического лица или индивидуального предпринимателя к субъектам малого предпринимательства.

Уполномоченный орган направляет ответ на поступивший запрос в срок, не превышающий 5 рабочих дней со дня его поступления.

Межведомственные запросы и ответы на них в форме электронного документа подписываются усиленной квалифицированной электронной подписью.

(п. 3(1) введен Постановлением Правительства РФ от 19.07.2016 N 691)

3(2). При разработке ежегодных планов Государственной корпорацией по атомной энергии «Росатом» предусматривается:

а) включение плановых проверок юридических лиц (их филиалов, представительств, обособленных структурных подразделений) в проект ежегодного плана по основаниям и на условиях, которые установлены пунктами 1 и 2 части 8 статьи 9 Федерального закона;

б) определение юридических лиц (их филиалов, представительств, обособленных структурных подразделений), плановые проверки которых включаются в проект ежегодного плана, с учетом оценки результатов проводимых за последние 3 года внеплановых проверок указанных лиц, анализа состояния соблюдения ими обязательных требований законодательства Российской Федерации, а также оценки потенциального риска причинения вреда, связанного с осуществляемой юридическим лицом деятельностью;

в) согласование с другими заинтересованными органами, указанными в пункте 2 настоящих Правил, проведения плановых проверок юридических лиц (их филиалов, представительств, обособленных структурных подразделений) в случае, если осуществление плановых проверок намечается совместно с указанными органами;

г) составление проекта ежегодного плана по форме, предусмотренной приложением к настоящим Правилам, с учетом требований законодательства Российской Федерации о государственной и иной охраняемой законом тайне, а также с учетом требований законодательства Российской Федерации в отношении информации, свободное распространение которой запрещено или ограничено;

д) направление проекта ежегодного плана до 1 сентября года, предшествующего году проведения плановых проверок, для рассмотрения в Генеральную прокуратуру Российской Федерации;

е) доработка проекта ежегодного плана с учетом предложений Генеральной прокуратуры Российской Федерации, поступивших по результатам рассмотрения указанного проекта в соответствии с частью 6.1 статьи 9 Федерального закона, и его утверждение генеральным директором Государственной корпорации по атомной энергии «Росатом».

(п. 3(2) введен Постановлением Правительства РФ от 17.07.2018 N 835)

4. Утвержденный ежегодный план на бумажном носителе (с приложением копии в электронном виде) направляется до 1 ноября года, предшествующего году проведения плановых проверок, в соответствующий орган прокуратуры заказным почтовым отправлением с уведомлением о вручении либо в форме электронного документа, подписанного электронной подписью.

(в ред. Постановлений Правительства РФ от 30.12.2011 N 1248, от 27.12.2012 N 1404)

(см. текст в предыдущей редакции)

Ежегодные планы, утвержденные территориальными органами федеральных органов исполнительной власти, уполномоченных на осуществление федерального государственного контроля (надзора) в соответствующих сферах деятельности, и органами исполнительной власти субъектов Российской Федерации, которые осуществляют переданные полномочия Российской Федерации по осуществлению такого контроля (надзора), представляются указанными органами до 1 ноября года, предшествующего году проведения плановых проверок, в соответствующие федеральные органы исполнительной власти.

(абзац введен Постановлением Правительства РФ от 30.12.2011 N 1248)

5. Ежегодный план, разрабатываемый федеральным органом исполнительной власти, уполномоченным на осуществление федерального государственного контроля (надзора) в соответствующих сферах деятельности, включает сведения утвержденных ежегодных планов территориальных органов указанного федерального органа исполнительной власти о проведении плановых проверок юридических лиц и индивидуальных предпринимателей на территориях субъектов Российской Федерации и федеральных округов.

Указанный ежегодный план разрабатывается федеральным органом исполнительной власти до 31 декабря года, предшествующего году проведения плановых проверок.

(абзац введен Постановлением Правительства РФ от 30.12.2011 N 1248)

6. Ежегодные планы размещаются на официальных сайтах органов, указанных в пункте 2 настоящих Правил, в сети Интернет, за исключением сведений ежегодных планов, распространение которых ограничено или запрещено в соответствии с законодательством Российской Федерации.

7. Внесение изменений в ежегодный план допускается в следующих случаях:

а) исключение проверки из ежегодного плана:

в связи с невозможностью проведения плановой проверки деятельности юридического лица вследствие его ликвидации, невозможностью проведения проверки индивидуального предпринимателя вследствие прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

в связи с прекращением юридическим лицом или индивидуальным предпринимателем деятельности, эксплуатации (использования) объектов защиты, объектов использования атомной энергии, опасных производственных объектов, гидротехнических сооружений и иных производственных объектов, подлежащих проверке;

в связи с изменением класса опасности подлежащего проверке опасного производственного объекта или класса гидротехнического сооружения;

в связи с изменением категории объектов, оказывающих негативное воздействие на окружающую среду, а также уровня государственного экологического надзора;

в связи с принятием органом государственного контроля (надзора), осуществляющим государственный контроль (надзор) с применением риск-ориентированного подхода, решения об отнесении деятельности юридических лиц и индивидуальных предпринимателей и (или) используемых ими производственных объектов к определенной категории риска или определенному классу (категории) опасности либо решения об изменении присвоенных им категории риска или класса (категории) опасности;

в связи с принятием органом государственного контроля (надзора) или органом муниципального контроля решения об исключении соответствующей проверки из ежегодного плана в случаях, предусмотренных статьей 26.1 Федерального закона;

в связи с прекращением или аннулированием действия лицензии — для проверок, запланированных в отношении лицензиатов;

в связи с наступлением обстоятельств непреодолимой силы;

в связи с запретом на проведение плановых проверок, предусмотренным частью 1 статьи 26.2 Федерального закона;

(абзац введен Постановлением Правительства РФ от 28.01.2019 N 48)

в связи с запретом на проведение плановых проверок, предусмотренным частью 1.1 статьи 26.2 Федерального закона;

(абзац введен Постановлением Правительства РФ от 03.04.2020 N 438)

в связи с принятием органом государственного контроля (надзора), органом муниципального контроля в период с 18 марта до 5 апреля 2020 г. на основании поручения Правительства Российской Федерации, поручения высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации), поручения высшего должностного лица муниципального образования решения об отмене назначенной плановой проверки;

(абзац введен Постановлением Правительства РФ от 03.04.2020 N 438)

в связи с принятием органом государственного контроля (надзора), органом муниципального контроля решения об исключении плановой проверки на основании актов Правительства Российской Федерации, устанавливающих особенности организации и осуществления государственного контроля (надзора);

(абзац введен Постановлением Правительства РФ от 03.04.2020 N 438; в ред. Постановлений Правительства РФ от 13.06.2020 N 862, от 08.09.2021 N 1520)

(см. текст в предыдущей редакции)

в связи с принятием органом государственного контроля (надзора) в 2020 — 2021 годах решения об исключении плановой проверки из ежегодного плана на основании мотивированного представления высшего должностного лица субъекта Российской Федерации;

(абзац введен Постановлением Правительства РФ от 13.06.2020 N 862; в ред. Постановления Правительства РФ от 30.11.2020 N 1969)

(см. текст в предыдущей редакции)

в связи с признанием утратившими силу положений федерального закона, устанавливающих вид государственного контроля (надзора), муниципального контроля, если плановая проверка не подлежит проведению в рамках иного вида государственного контроля (надзора), муниципального контроля в соответствии с положением об указанном виде государственного контроля (надзора), муниципального контроля;

(абзац введен Постановлением Правительства РФ от 30.11.2020 N 1969)

б) изменение указанных в ежегодном плане сведений о юридическом лице или индивидуальном предпринимателе:

в связи с изменением адреса места нахождения или адреса фактического осуществления деятельности юридического лица или индивидуального предпринимателя;

в связи с реорганизацией юридического лица;

в связи с изменением наименования юридического лица, а также изменением фамилии, имени и отчества индивидуального предпринимателя;

в) в связи с необходимостью указания в ежегодном плане информации, предусмотренной пунктом 3 части 1 статьи 26.2 Федерального закона;

(пп. «в» введен Постановлением Правительства РФ от 28.01.2019 N 48)

г) в связи с необходимостью изменения вида государственного контроля (надзора), муниципального контроля, в рамках которого проводится плановая проверка, если это предусмотрено положением о виде государственного контроля (надзора), муниципального контроля.

(пп. «г» введен Постановлением Правительства РФ от 30.11.2020 N 1969)

(п. 7 в ред. Постановления Правительства РФ от 09.09.2016 N 892)

(см. текст в предыдущей редакции)

8. Внесение изменений в ежегодный план осуществляется решением органа государственного контроля (надзора) или органа муниципального контроля.

Сведения о внесенных в ежегодный план изменениях направляются в течение 3 рабочих дней со дня их внесения в соответствующий орган прокуратуры на бумажном носителе (с приложением копии в электронном виде) заказным почтовым отправлением с уведомлением о вручении либо в форме электронного документа, подписанного электронной подписью, а также размещаются на официальном сайте в информационно-телекоммуникационной сети «Интернет» в порядке, предусмотренном пунктом 6 настоящих Правил, в течение 5 рабочих дней со дня внесения изменений.

(п. 8 введен Постановлением Правительства РФ от 09.09.2016 N 892)

Порядок организации и проведения проверок

Порядком организации и проведения плановых и внеплановых проверок определен Федеральным законом Российской Федерации от 26.12.2008 года № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Порядок устанавливает требования к организации и проведению плановых и внеплановых проверок, включая формы проверок, сроки проведения проверки,ограничения при проведении проверки,обязанности должностных лиц органов контроля при проведении проверки.

1. Организация и проведение плановой проверки

1.1. Предметом плановой проверки является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований, а также соответствие сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности, обязательным требованиям.

1.2. Плановые проверки проводятся не чаще чем один раз в три года.

1.3. Плановые проверки проводятся на основании разработанных ежегодных планов.

1.4. В ежегодных планах проведения плановых проверок указываются следующие сведения:

1) наименования юридических лиц, фамилии, имена, отчества индивидуальных предпринимателей, деятельность которых подлежит плановым проверкам;

2) цель и основание проведения плановой проверки;

3) дата и сроки проведения каждой плановой проверки;

4) наименование органа государственного контроля (надзора), осуществляющего конкретную плановую проверку. При проведении плановой проверки органами государственного контроля (надзора), совместно указываются наименования всех участвующих в такой проверке органов.

1.5. Утвержденный руководителем органа контроля ежегодный план проведения плановых проверок доводится до сведения заинтересованных лиц посредством его размещения на официальном сайте органа в сети «Интернет» либо иным доступным способом.

1.6. В срок до 1 сентября года, предшествующего году проведения плановых проверок, Управление направляет в порядке, установленном Правительством Российской Федерации, проект ежегодного плана проведения плановых проверок в прокуратуру для формирования Генеральной прокуратурой Российской Федерации ежегодного сводного плана проведения плановых проверок. Форма и содержание ежегодного сводного плана проведения плановых проверок устанавливаются Правительством Российской Федерации.

1.7. Генеральная прокуратура Российской Федерации размещает ежегодный сводный план проведения плановых проверок на официальном сайте Генеральной прокуратуры Российской Федерации в сети «Интернет» в срок до 31 декабря года предшествующего году проведения проверок.

1.8. Основанием для включения плановой проверки в ежегодный план проведения плановых проверок является истечение трех лет со дня:

1) государственной регистрации юридического лица, индивидуального предпринимателя;

2) окончания проведения последней плановой проверки юридического лица, индивидуального предпринимателя;

3) начала осуществления юридическим лицом, индивидуальным предпринимателем предпринимательской деятельности в соответствии с представленным в уполномоченный Правительством Российской Федерации в соответствующей сфере федеральный орган исполнительной власти уведомлением о начале осуществления отдельных видов предпринимательской деятельности в случае выполнения работ или предоставления услуг, требующих представления указанного уведомления.

1.9. Плановая проверка проводится в форме документарной проверки или выездной проверки.

1.10. О проведении плановой проверки юридическое лицо, индивидуальный предприниматель уведомляются Управлением не позднее чем в течение трех рабочих дней до начала ее проведения посредством направления копии распоряжения руководителя, заместителя руководителя Управления о начале проведения плановой проверки любым доступным способом.

2. Организация и проведение внеплановой проверки

2.1. Предметом внеплановой проверки является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований, выполнение предписаний, проведение мероприятий по предотвращению причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, по обеспечению безопасности государства, по предупреждению возникновения чрезвычайных ситуаций природного и техногенного характера, по ликвидации последствий причинения такого вреда.

2.2. Основанием для проведения внеплановой проверки является:

1) истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований;

2) поступление в Управление обращений и заявлений граждан, юридических лиц, индивидуальных предпринимателей, информации от органов государственной власти, органов местного самоуправления, из средств массовой информации о следующих фактах:

а) возникновение угрозы причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, безопасности государства, а также угрозы чрезвычайных ситуаций природного и техногенного характера;

б) причинение вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, безопасности государства, а также возникновение чрезвычайных ситуаций природного и техногенного характера;

в) нарушение прав потребителей (в случае обращения граждан, права которых нарушены).

2.3. Обращения и заявления, не позволяющие установить лицо, обратившееся в Управление, а также обращения и заявления, не содержащие сведений о фактах, указанных в части 2 п. 2.2. настоящей главы, не могут служить основанием для проведения внеплановой проверки.

2.4. Внеплановая проверка проводится в форме документарной или выездной проверки.

2.5. Внеплановая выездная проверка юридических лиц, индивидуальных предпринимателей, может быть проведена по основаниям, указанным в подпунктах «а» и «б» части 2 пункта 2.2. настоящей главы, Управлением после согласования с органом прокуратуры по месту осуществления деятельности таких юридических лиц, индивидуальных предпринимателей.

2.5.1. Согласование проведения внеплановых проверок осуществляется на территории Орловской области Орловской природоохранной межрайонной прокуратурой, на территории Курской области — прокуратурой Курской области.

2.6. Если основанием для проведения внеплановой выездной проверки является причинение вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, безопасности государства, а также возникновение чрезвычайных ситуаций природного и техногенного характера, обнаружение нарушений обязательных требований, в момент совершения таких нарушений в связи с необходимостью принятия неотложных мер Управление вправе приступить к проведению внеплановой выездной проверки незамедлительно с извещением органов прокуратуры о проведении мероприятий по контролю посредством направления необходимых документов, в органы прокуратуры в течение двадцати четырех часов. В этом случае прокурор или его заместитель принимает решение о согласовании проведения внеплановой выездной проверки в день поступления соответствующих документов.

2.7. Решение прокурора или его заместителя о согласовании проведения внеплановой выездной проверки либо об отказе в согласовании ее проведения оформляется в письменной форме в двух экземплярах, один из которых в день принятия решения представляется либо направляется заказным почтовым отправлением с уведомлением о вручении или в форме электронного документа, подписанного электронной цифровой подписью, в Управление.

2.8. О проведении внеплановой выездной проверки, за исключением внеплановой выездной проверки, основания проведения которой указаны в части 2 пункта 2.2. настоящей главы, юридическое лицо, индивидуальный предприниматель уведомляются Управлением не менее чем за двадцать четыре часа до начала ее проведения любым доступным способом.

2.9. В случае, если в результате деятельности юридического лица, индивидуального предпринимателя причинен или причиняется вред жизни, здоровью граждан, вред животным, растениям, окружающей среде, безопасности государства, а также возникли или могут возникнуть чрезвычайные ситуации природного и техногенного характера, предварительное уведомление юридических лиц, индивидуальных предпринимателей о начале проведения внеплановой выездной проверки не требуется.

3. Документарная проверка

3.1. Предметом документарной проверки являются сведения, содержащиеся в документах юридического лица, индивидуального предпринимателя, устанавливающих их организационно-правовую форму, права и обязанности, документы, используемые при осуществлении их деятельности и связанные с исполнением ими обязательных требований, исполнением предписаний и постановлений Управления.

3.2 Документарная проверка (как плановая, так и внеплановая) проводится по месту нахождения Управления.

3.3. В процессе проведения документарной проверки должностными лицами Управления в первую очередь рассматриваются документы юридического лица, индивидуального предпринимателя, имеющиеся в распоряжении Управления, в том числе акты предыдущих проверок, материалы рассмотрения дел об административных правонарушениях и иные документы о результатах осуществленных в отношении этих юридического лица, индивидуального предпринимателя государственного контроля (надзора).

3.4. В случае, если достоверность сведений, содержащихся в документах, имеющихся в распоряжении Управления, вызывает обоснованные сомнения либо эти сведения не позволяют оценить исполнение юридическим лицом, индивидуальным предпринимателем обязательных требований, Управление направляет в адрес юридического лица, адрес индивидуального предпринимателя мотивированный запрос с требованием представить иные необходимые для рассмотрения в ходе проведения документарной проверки документы. К запросу прилагается заверенная печатью копия распоряжения руководителя, заместителя руководителя Управления о проведении документарной проверки.

3.5. В течение десяти рабочих дней со дня получения мотивированного запроса юридическое лицо, индивидуальный предприниматель обязаны направить в Управление указанные в запросе документы.

3.6. Указанные в запросе документы представляются в виде копий, заверенных печатью (при ее наличии) и соответственно подписью индивидуального предпринимателя, его уполномоченного представителя, руководителя, иного должностного лица юридического лица.

3.7. Не допускается требовать нотариального удостоверения копий документов, представляемых в Управление, если иное не предусмотрено законодательством Российской Федерации.

3.8. В случае, если в ходе документарной проверки выявлены ошибки и (или) противоречия в представленных юридическим лицом, индивидуальным предпринимателем документах либо несоответствие сведений, содержащихся в этих документах, сведениям, содержащимся в имеющихся у Управлении документах и (или) полученным в ходе осуществления государственного контроля (надзора), информация об этом направляется юридическому лицу, индивидуальному предпринимателю с требованием представить в течение десяти рабочих дней необходимые пояснения в письменной форме.

3.9. Юридическое лицо, индивидуальный предприниматель, представляющие в Управление пояснения относительно выявленных ошибок и (или) противоречий в представленных документах либо относительно несоответствия указанных в пункте 3.8. настоящей главы сведений, вправе представить дополнительно в Управление документы, подтверждающие достоверность ранее представленных документов.

3.10. Должностное лицо, которое проводит документарную проверку, обязано рассмотреть представленные руководителем или иным должностным лицом юридического лица, индивидуальным предпринимателем, его уполномоченным представителем пояснения и документы, подтверждающие достоверность ранее представленных документов. В случае, если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений Управление установит признаки нарушения обязательных требований, должностные лица Управления вправе провести выездную проверку.

3.11. При проведении документарной проверки Управление не вправе требовать у юридического лица, индивидуального предпринимателя сведения и документы, не относящиеся к предмету документарной проверки.

4. Выездная проверка

4.1. Предметом выездной проверки являются содержащиеся в документах юридического лица, индивидуального предпринимателя сведения, а также соответствие их работников, состояние используемых указанными лицами при осуществлении деятельности территорий, зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств, производимые и реализуемые юридическим лицом, индивидуальным предпринимателем товары (выполняемая работа, предоставляемые услуги) и принимаемые ими меры по исполнению обязательных требований.

4.2. Выездная проверка проводится по месту нахождения юридического лица, месту осуществления деятельности индивидуального предпринимателя и (или) по месту фактического осуществления их деятельности.

4.3. Выездная проверка проводится в случае, если при документарной проверке не представляется возможным:

1) удостовериться в полноте и достоверности сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности и иных имеющихся в распоряжении Управления документах юридического лица, индивидуального предпринимателя;

2) оценить соответствие деятельности юридического лица, индивидуального предпринимателя обязательным требованиям, без проведения соответствующего мероприятия по контролю.

4.4. Выездная проверка начинается с предъявления служебного удостоверения должностными лицами Управления, обязательного ознакомления руководителя или иного должностного лица юридического лица, индивидуального предпринимателя, его уполномоченного представителя с распоряжением руководителя, заместителя руководителя Управления о проведении выездной проверки и с полномочиями проводящих выездную проверку лиц, а также с целями, задачами, основаниями проведения выездной проверки, видами и объемом мероприятий по контролю, составом экспертов, представителями экспертных организаций, привлекаемых к выездной проверке, со сроками и с условиями ее проведения.

4.5. Руководитель, иное должностное лицо или уполномоченный представитель юридического лица, индивидуальный предприниматель, его уполномоченный представитель обязаны предоставить должностным лицам Управления, проводящим выездную проверку, возможность ознакомиться с документами, связанными с целями, задачами и предметом выездной проверки, в случае, если выездной проверке не предшествовало проведение документарной проверки, а также обеспечить доступ проводящих выездную проверку должностных лиц и участвующих в выездной проверке экспертов, представителей экспертных организаций на территорию, в используемые юридическим лицом, индивидуальным предпринимателем при осуществлении деятельности здания, строения, сооружения, помещения, к используемым юридическими лицами, индивидуальными предпринимателями оборудованию, подобным объектам, транспортным средствам и перевозимым ими грузам.

5. Срок проведения проверки

5.1. Срок проведения выездной и документарной проверок не может превышать двадцать рабочих дней.

5.2. В отношении одного субъекта малого предпринимательства общий срок проведения плановой выездной проверки не может превышать пятьдесят часов для малого предприятия и пятнадцать часов для микропредприятия в год.

5.3. В исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований на основании мотивированных предложений должностных лиц органа государственного контроля (надзора), проводящего выездную плановую проверку, срок проведения выездной плановой проверки может быть продлен руководителем такого органа, но не более чем на двадцать рабочих дней, в отношении малых предприятий, микропредприятий не более чем на пятнадцать часов.

5.4. Срок проведения каждой из проверок в отношении юридического лица, которое осуществляет свою деятельность на территориях нескольких субъектов Российской Федерации, устанавливается отдельно по каждому филиалу, представительству юридического лица.

Примечание.

В соответствии со ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц — суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения (для среднего предприятия — 1000 млн., для малого предприятия — 400 млн., для микропредприятия — 60 млн. рублей).

6. Порядок организации проверки

6.1. Проверка проводится на основании распоряжения руководителя, заместителя руководителя Управления. Проверка может проводиться только должностным лицом или должностными лицами, которые указаны в распоряжении руководителя, заместителя руководителя Управления.

6.2. В распоряжении руководителя, заместителя руководителя Управления указываются:

1) наименование органа государственного контроля (надзора);

2) фамилии, имена, отчества, должности должностного лица или должностных лиц, уполномоченных на проведение проверки, а также привлекаемых к проведению проверки экспертов, представителей экспертных организаций;

3) наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя, проверка которых проводится;

4) цели, задачи, предмет проверки и срок ее проведения;

5) правовые основания проведения проверки, в том числе подлежащие проверке обязательные требования и требования, установленные муниципальными правовыми актами;

6) сроки проведения и перечень мероприятий по контролю, необходимых для достижения целей и задач проведения проверки;

7) перечень административных регламентов проведения мероприятий по контролю;

перечень документов, представление которых юридическим лицом, индивидуальным предпринимателем необходимо для достижения целей и задач проведения проверки;

перечень документов, представление которых юридическим лицом, индивидуальным предпринимателем необходимо для достижения целей и задач проведения проверки;

9) даты начала и окончания проведения проверки.

6.3. Заверенная печатью копия распоряжения руководителя, заместителя руководителя Управления вручаются под роспись должностными лицами Управления, проводящими проверку, руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю одновременно с предъявлением служебных удостоверений. По требованию подлежащих проверке лиц должностные лица Управления обязаны представить информацию об этом органе в целях подтверждения своих полномочий.

6.4. По просьбе руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя должностные лица Управления обязаны ознакомить подлежащих проверке лиц с административными регламентами проведения мероприятий по контролю и порядком их проведения на объектах, используемых юридическим лицом, индивидуальным предпринимателем при осуществлении деятельности.

Любую организацию или индивидуального предпринимателя интересует, насколько велика вероятность налоговой проверки, когда его бизнес подвергнется столь серьезному испытанию. Практика показывает, что по результатам таких проверок, как правило, доначисляются недоимки по налоговым платежам, штрафы и пени в значительном размере и лишь 7 % налогоплательщиков избегают доначислений.

Расскажем, по каким критериям обычно составляется план налоговых выездных проверок, у каких организаций имеются риски попасть в этот план.

План налоговой проверки готовится на основе предпроверочного анализа деятельности организации и утверждается управлением ФНС. Такой анализ проводят аналитики. Это могут быть отделы или специально созданные группы в налоговой инспекции.

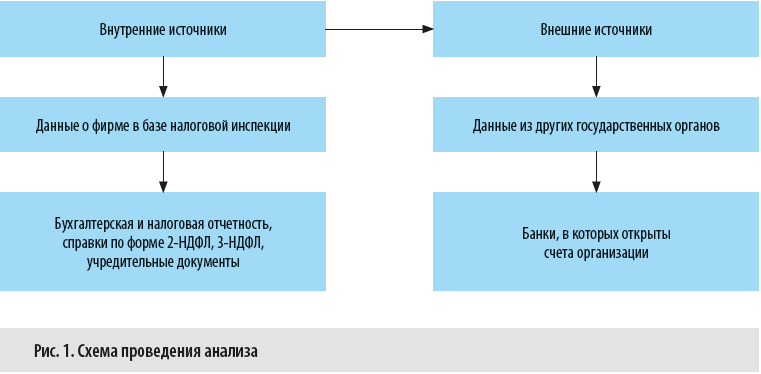

Как проводят предпроверочный анализ?

В рамках предпроверочного анализа аналитики изучают информацию о компании, полученной как из внешних, так и внутренних источников. Схема проведения анализа представлена на рис. 1.

У банка, в котором открыты счета организации, запрашивается расширенная выписка за проверяемый период, внимательно изучаются контрагенты компании — претендента на проверку. Кроме этого, инспекторы изучают общедоступную информацию, размещенную на интернет-ресурсах или в средствах массовой информации, на официальном сайте компании.

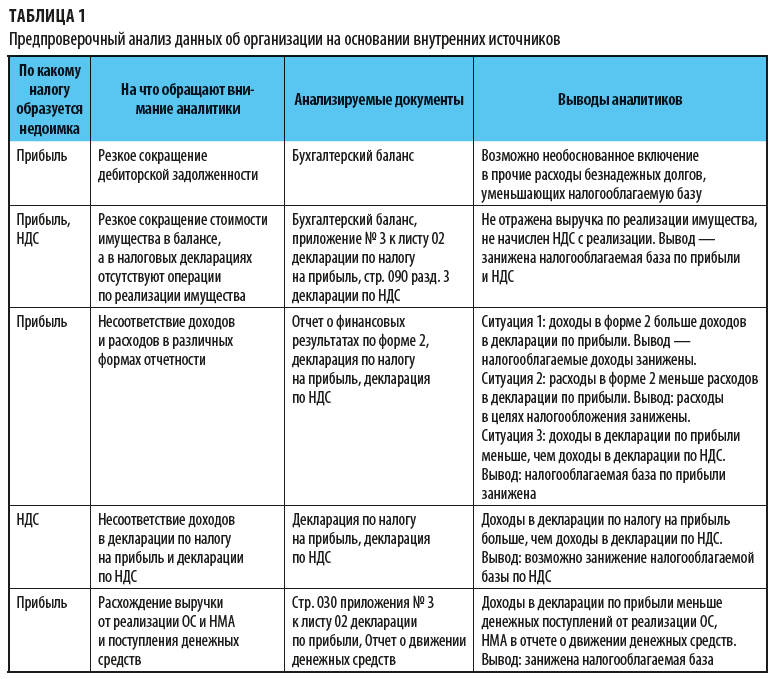

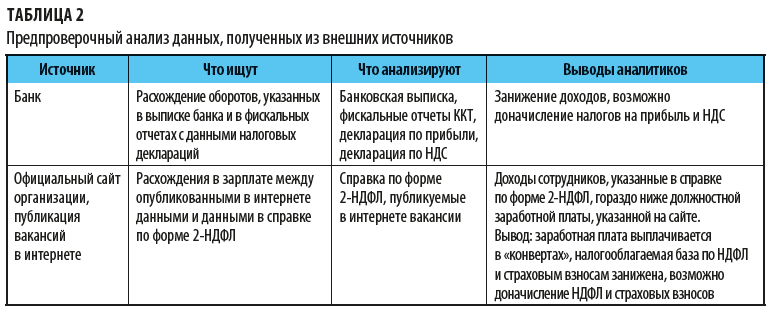

Предпроверочный анализ данных об организации на основании внутренних источников представлен в табл. 1, из внешних — в табл. 2.

После проведенного анализа составляется заключение. Заключение аналитиков содержит рекомендации по выездным проверкам и предполагаемые суммы доначислений по результатам проверок.

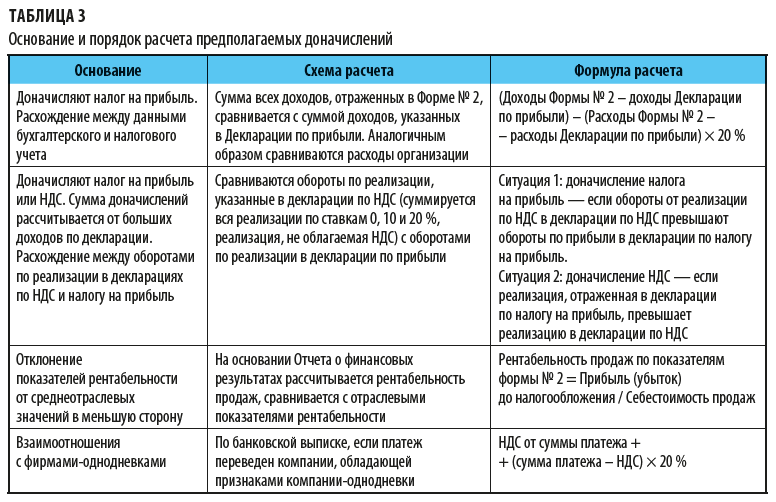

Расчет суммы предполагаемых доначислений

Суммы предполагаемых доначислений по результатам проведенного анализа могут быть рассчитаны по следующим основаниям (табл. 3).

Для наглядности приведем примеры ситуаций, которые могут заинтересовать налоговых инспекторов.

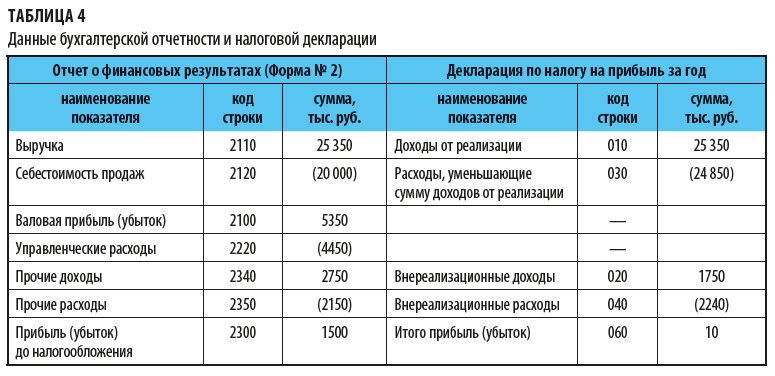

Пример 1

Данные организации по Отчету о финансовых результатах и декларации по налогу прибыль приведены в табл. 4. Сравним их и оценим риски.

Как видим, доход в декларации по прибыли меньше дохода, отраженного в Отчете о финансовых результатах, а расходы в декларации превышают расходы в бухгалтерской отчетности. Прибыль в бухгалтерском учете составляет 1500 тыс. руб., а в налоговом — всего 10 тыс. руб.

По такой отчетности налоговые аналитики могут доначислить налог на прибыль следующим образом:

1. Рассчитаем разницу между суммой доходов и суммой расходов в бухгалтерской отчетности и налоговой декларации по формуле:

(стр. 010 формы № 2 + стр. 2340 формы № 2 – стр. 010 декларации – стр. 020 декларации) – (стр. 2120 формы № 2 + стр. 2350 формы № 2 + стр. 2150 формы № 2 – стр. 030 декларации – стр. 040 декларации) = (25 350 + 2750 – 25 350 – 1750) – (20 000 + 4450 + 2150 – 24 850 – 2240) = 1000 – (–490) = 1490.

2. Умножим полученную разницу на ставку налога на прибыль:

1490 тыс. руб. × 20 % = 298 тыс. руб.

Доначисления по налогу на прибыль составят 298 000 руб.

Обязаны ли налоговики предупреждать о налоговых проверках?

План налоговых проверок составляется исключительно для личного пользования. Узнать, на законных основаниях включена организация в него или нет, нельзя, так как план является конфиденциальным документом. Даже для самих сотрудников доступ к сведениям, содержащимся в плане, ограничен и строго регламентирован.

Соответственно, обязанности предварительно ознакомить компанию с намерением провести выездную налоговую проверку у налогового органа нет. Об этом неоднократно упоминалось ранее в письмах ФНС, например, от 18.11.2010 № АС-37-2/15853, 04.04.2008 № ШТ-6-2/255@, а также в Постановлении Второго арбитражного апелляционного суда от 06.09.2011 № А28-2594/2011.

Как узнать о готовящейся выездной проверке?

Бывают ситуации, когда налоговики сами сообщают о своих планах. Например, если руководство компании своевременно сможет подготовить необходимые документы к проверке, то в ходе самой налоговой проверки не нужно будет тратить время на их сбор.

Предупредить о грозящей проверке могут контрагенты компании — поставщики (или покупатели), сообщив о том, что у них в числе прочих запрашивают документы в отношении сделок с вашей компанией.

Сведений о проверке могут поступить из банка — сотрудники банка могут сообщить, что инспектор интересуется движением денежных средств на счетах вашей компании, в частности основаниями поступления денег на расчетный и/или валютный счет и куда списываются деньги с данного счета.

Все это может стать сигналом для компании, так как на этапе предпроверочного анализа налоговики исследуют все связи налогоплательщика на наличие в них схем уклонения от налогообложения, мнимых или притворных сделок.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2019.

С 1 июля 2021 года одновременно с Федеральным законом от 31.07.2020№248-ФЗ «О государственном контроле (надзоре) и муниципальном контролев Российской Федерации» вступили в силу новые правила формирования плана проведения плановых контрольных (надзорных) мероприятий, которые утверждены постановлением Правительства РФ от 31.12.2020 №2428.

Проект ежегодного плана формируется в машиночитаемом видес использованием единого реестра контрольных (надзорных) мероприятий (далее – ЕРКНМ), а также информационной системы контрольного (надзорного) органа и (или) иных информационных систем, созданных в целях обеспечения организации и осуществления государственного контроля (надзора), муниципального контроля.

Проект ежегодного плана формируется на основе перечней объектов контроля по видам государственного и регионального контроля (надзора) и муниципального контроля, содержащимся в едином реестре видов федерального государственного контроля (надзора), в соответствии с установленной периодичностью проведения плановых контрольных (надзорных) мероприятий.

При формировании ежегодного плана может предусматриваться проведение совместных плановых контрольных (надзорных) мероприятий с другими контрольными (надзорными) органами.

Такие мероприятия включаются в ежегодный план как отдельные контрольные (надзорные) мероприятия, проводимые в отношении одного объекта контроля в единый период времени.

В ежегодные планы не включаются контрольные (надзорные) мероприятия по видам государственного контроля (надзора) и муниципального контроля, по которым законодательством установлено, что плановые контрольные (надзорные) мероприятия в рамках вида государственного контроля (надзора), муниципального контроля не проводятся.

Проект ежегодного плана до 1 октября года, предшествующего году реализации ежегодного плана, представляется на согласование в органы прокуратуры.

Представление проекта ежегодного плана на согласование в органы прокуратуры осуществляется посредством его размещения должностными лицами, уполномоченными контрольным (надзорным) органом в машиночитаемом формате ЕРКНМ.

Изучение проектов планов и формирование предложений о корректировке (посредством ЕРКНМ) прокурорами осуществляется до 30 октября года, предшествующего году реализации ежегодного плана.Контролирующие органы до 20 ноября года, предшествующего году реализации ежегодного плана, рассматривают и учитывают предложения органов прокуратуры по включению или невключению контрольных (надзорных) мероприятий в ежегодный план.

Предложения органов прокуратуры могут быть обжалованы вышестоящему прокурору, что не приостанавливает их учет в ежегодном плане посредством ЕРКНМ.После рассмотрения предложений органов прокуратуры уполномоченные должностные лица посредством ЕРКНМ утверждают в машиночитаемом формате ежегодный план до 15 декабря года, предшествующего году реализации ежегодного плана.

Ежегодные планы размещаются в течение 5 рабочих дней со дняих утверждения на официальных сайтах контрольных (надзорных) органовв сети Интернет, за исключением сведений, содержащихся в ежегодных планах, распространение которых ограничено или запрещено в соответствиис законодательством Российской Федерации.

Порядок формирования ежегодного плана проведения плановых контрольных (надзорных) мероприятий и его согласования с органами прокуратуры

С 1 июля 2021 года одновременно с Федеральным законом от 31.07.2020№248-ФЗ «О государственном контроле (надзоре) и муниципальном контролев Российской Федерации» вступили в силу новые правила формирования плана проведения плановых контрольных (надзорных) мероприятий, которые утверждены постановлением Правительства РФ от 31.12.2020 №2428.

Проект ежегодного плана формируется в машиночитаемом видес использованием единого реестра контрольных (надзорных) мероприятий (далее – ЕРКНМ), а также информационной системы контрольного (надзорного) органа и (или) иных информационных систем, созданных в целях обеспечения организации и осуществления государственного контроля (надзора), муниципального контроля.

Проект ежегодного плана формируется на основе перечней объектов контроля по видам государственного и регионального контроля (надзора) и муниципального контроля, содержащимся в едином реестре видов федерального государственного контроля (надзора), в соответствии с установленной периодичностью проведения плановых контрольных (надзорных) мероприятий.

При формировании ежегодного плана может предусматриваться проведение совместных плановых контрольных (надзорных) мероприятий с другими контрольными (надзорными) органами.

Такие мероприятия включаются в ежегодный план как отдельные контрольные (надзорные) мероприятия, проводимые в отношении одного объекта контроля в единый период времени.

В ежегодные планы не включаются контрольные (надзорные) мероприятия по видам государственного контроля (надзора) и муниципального контроля, по которым законодательством установлено, что плановые контрольные (надзорные) мероприятия в рамках вида государственного контроля (надзора), муниципального контроля не проводятся.

Проект ежегодного плана до 1 октября года, предшествующего году реализации ежегодного плана, представляется на согласование в органы прокуратуры.

Представление проекта ежегодного плана на согласование в органы прокуратуры осуществляется посредством его размещения должностными лицами, уполномоченными контрольным (надзорным) органом в машиночитаемом формате ЕРКНМ.

Изучение проектов планов и формирование предложений о корректировке (посредством ЕРКНМ) прокурорами осуществляется до 30 октября года, предшествующего году реализации ежегодного плана.Контролирующие органы до 20 ноября года, предшествующего году реализации ежегодного плана, рассматривают и учитывают предложения органов прокуратуры по включению или невключению контрольных (надзорных) мероприятий в ежегодный план.

Предложения органов прокуратуры могут быть обжалованы вышестоящему прокурору, что не приостанавливает их учет в ежегодном плане посредством ЕРКНМ.После рассмотрения предложений органов прокуратуры уполномоченные должностные лица посредством ЕРКНМ утверждают в машиночитаемом формате ежегодный план до 15 декабря года, предшествующего году реализации ежегодного плана.

Ежегодные планы размещаются в течение 5 рабочих дней со дняих утверждения на официальных сайтах контрольных (надзорных) органовв сети Интернет, за исключением сведений, содержащихся в ежегодных планах, распространение которых ограничено или запрещено в соответствиис законодательством Российской Федерации.

План аудита — документ, без которого эффективно провести проверку невозможно. Что учитывается при его составлении? В каком стандарте описываются процедуры планирования? Какое значение при планировании имеет разработка стратегии аудита? На эти и другие вопросы ответим в статье.

Как вид аудита влияет на план и программу аудита

Планирование — обязательный этап в процессе подготовки и проведения любого вида аудита (финансового, кадрового, инвестиционного, технического, промышленного и др.). Документами планирования являются планы, графики, программы и т. д. У каждого такого документа свое назначение. Например:

- План содержит описание областей проверки, сроки ее проведения, составы групп исполнителей и их распределение по участкам контроля.

- В программах аудита расписываются процедуры, которые проводятся на конкретном участке контроля.

Требования к составу, содержанию и форме документов планирования, а также описание технологии их составления содержатся в разных документах в зависимости от вида аудита. Это могут быть международные или утвержденные на федеральном уровне стандарты (правила), ГОСТы, внутренние инструкции компаний и предприятий.

Об особенностях проведения разных видов аудита рассказывают материалы нашей одноименной рубрики, например:

- «Аудит материально-производственных запасов»;

- «Порядок проведения аудита кассовых операций».

Провести аудит основных средств вам помогут разъяснения профессионального аудитора. Посмотреть их можно в КонсультантПлюс, бесплатно получив пробный полный доступ к системе.

Далее подробнее остановимся на документах планирования независимого аудита бухгалтерской (финансовой) отчетности.

Разбираемся с терминами: МСА или ФПСАД

Как составить план и программу аудита бухгалтерской отчетности? Прежде чем искать ответ на этот вопрос, разберемся с терминологией.

Планирование в этой области аудита до 2017 года происходило по отечественным правилам. Без предварительно разработанных плана аудита и программы аудита не проводилась ни одна аудиторская проверка. Общий план аудита и программа аудита составлялись по нормам Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита». Каждому документу был посвящен отдельный раздел:

В настоящее время отечественные стандарты аудита отменены. Аудиторская деятельность, в том числе процедуры планирования аудита, осуществляется по МСА — Международным стандартам аудита (п. 1 ст. 7 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Такие понятия, как «общий план аудита» и «программа аудита», в МСА 300 «Планирование аудита финансовой отчетности» отсутствуют (введен в действие в РФ приказом Минфина от 09.01.2019 № 2н). Стандарт оперирует терминами «общая стратегия аудита» и «план аудита»:

Таким образом, применение привычного для практикующих аудиторов и студентов финансовых вузов термина «общий план аудита» некорректно. Программы аудита по-прежнему разрабатываются и используются, хотя в МСА 300 они не упомянуты.

Таким образом, применение привычного для практикующих аудиторов и студентов финансовых вузов термина «общий план аудита» некорректно. Программы аудита по-прежнему разрабатываются и используются, хотя в МСА 300 они не упомянуты.

О планировании в различных сферах деятельности рассказывается в материалах:

- «План контрольных мероприятий по внутреннему финансовому контролю»;

- «Как составить план мероприятий по охране труда — образец».

Для чего составляются общая стратегия и план аудита

Общая стратегия и план аудита обязательно включаются в состав аудиторской документации. Процессу их оформления предшествуют:

- обсуждение стратегии аудита;

- составление перечня необходимых аудиторских процедур;

- распределение задания между членами аудиторской группы;

- утверждение временных рамок выполнения этапов аудиторского задания.

Составлению плана всегда предшествует разработка общей стратегии аудита. Что она включает, смотрите на рисунке:

Из содержания ныне не действующего п. 8 ФПСАД № 3 следует, что общий план проведения аудита составляется для определения предполагаемых объемов и порядка проведения аудиторской проверки. Международные стандарты предусматривают следующее назначение для плана аудита (п. 9 МСА 300):

Как по отечественным, так и по международным стандартам план аудита описывает характер, сроки и объемы аудиторских процедур, выполняемых членами аудиторской группы.

В целом планирование — продолжительный циклический процесс, длящийся на протяжении всей аудиторской проверки. К примеру, на предварительном этапе планирования производится оценка рисков. Результат такой оценки влияет на характер, объем и сроки последующих аудиторских процедур. Поэтому запланировать их ранее, чем будут оценены риски, невозможно. Кроме того, часть последующих аудиторских процедур (по оценке отдельных видов операций, остатков по счетам и раскрытия информации) можно начать до начала всех остальных аудиторских процедур.

Как выглядит заполненный образец стратегии и плана аудита (пример)

Универсальных способов заполнения бланков стратегии и плана аудита не существует, так как каждое предприятие (аудируемое лицо) обладает специфическими особенностями и требует персонального подхода, оценки рисков и формирования ресурсов для проведения аудита. Как может выглядеть стратегия аудита, смотрите на рисунке:

После того как будет утверждена общая стратегия аудита, разрабатывается план. Пример плана аудита (выдержку) смотрите на рисунке:

В интернете можно встретить заполненные образцы общего плана аудита, но признать их актуальными затруднительно, так как понятие «общий план аудита» и правила его составления регламентированы не действующим в настоящее время стандартом.

В интернете можно встретить заполненные образцы общего плана аудита, но признать их актуальными затруднительно, так как понятие «общий план аудита» и правила его составления регламентированы не действующим в настоящее время стандартом.

На нашем сайте вы найдете актуальные образцы бухгалтерских и кадровых документов, налоговых деклараций, отчетов и регистров, например:

- «Положение о персональных данных работников»;

- «Журнал учета трудовых книжек».

Итоги

Планирование является важным этапом любой аудиторской проверки. При проведении аудита бухгалтерской (финансовой) отчетности его проводят исходя из требований международных стандартов аудита. Процесс планирования подлежит документированию, в том числе обязательно оформляются план и общая стратегия аудита. У каждого документа свое назначение. Для каждого аудируемого лица документы составляются персонально с учетом потенциальных рисков и последующих аудиторских процедур.