Одна из современных концепций управления деятельностью предприятия — контроллинг. Он нацелен на координацию, интеграцию и адаптацию всей системы управления предприятием для успешного функционирования в долгосрочной перспективе. В статье будет рассказано о практическом применении принципов контроллинга и примерах их реализации в системе «1С:ERP Управление предприятием 2.0». В первой части будет рассказано о том, как разработать и визуализировать систему контрольных показателей.

Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа. Процессы контроля пронизывают всё предприятие и играют роль своеобразного «навигатора» в огромном объеме информации о деятельности предприятия. Иными словами, система контроллинга является информационным базисом системы управления.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

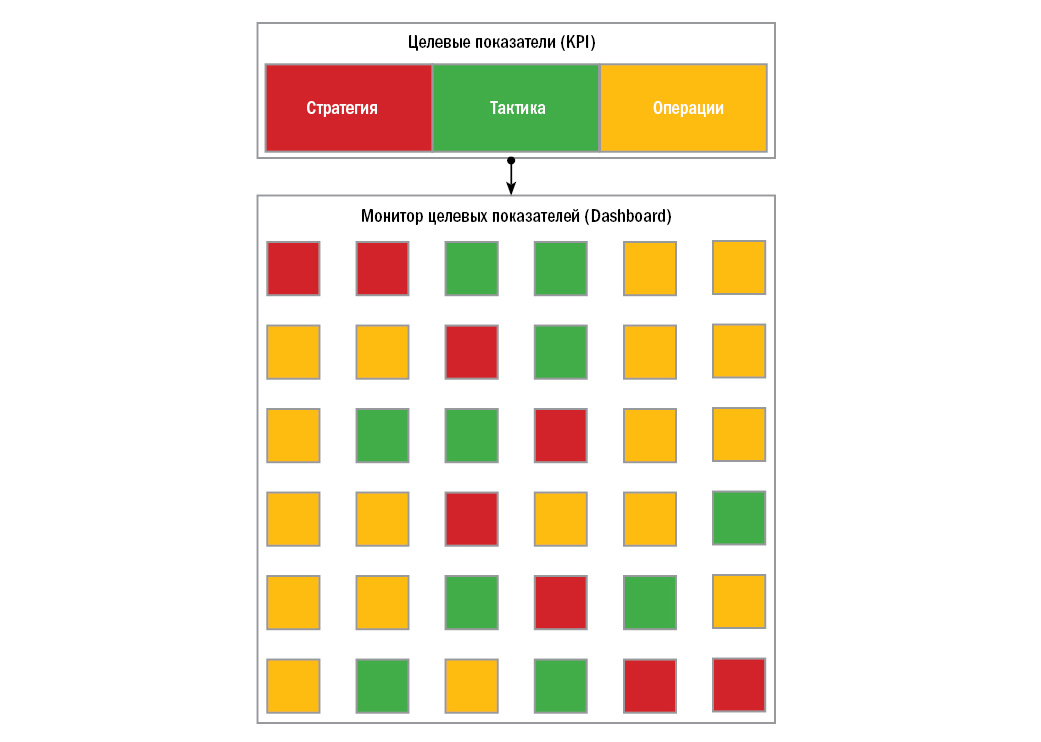

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа

Если соблюдать эти правила, то на каждом уровне управления и в каждый момент времени менеджер будет получать только необходимую информацию. Например, в рамках работы над системой «1С:ERP Управление предприятием 2.0» было разработано несколько типовых подходов к группировке показателей:

- группировка по периодичности контроля: подход «день — неделя — месяц» (рис. 4). Менеджер на ежедневной основе контролирует один набор показателей, на еженедельной — другой, а на ежемесячной — третий;

- группировка показателей по «историям» и темам. В этом подходе контрольные панели организуются таким образом, чтобы рассказывать определенные «истории» и освещать определенные темы (рис. 5). Например, если у предприятия денежные средства хранятся в разных валютах, можно выводить общий объем денег в единой, базовой валюте, и, одновременно, «разложить» остатки денежных средств по разным валютам, а также вывести динамику курсов валют.

Рис. 4. Группировка показателей: подход «день — неделя — месяц».

Рис. 5. Группировка показателей по «историям» и темам.

В следующей части статьи поговорим об автоматизации процессов информационного обеспечения руководства предприятия в системе «1С:ERP Управление предприятием 2.0».

Основные темы

Особенности организации внутреннего контроля

Виды отчетных документов, необходимых для отражения результатов внутреннего контроля

Оформление Положения о службе внутреннего контроля

ЦЕЛИ И ЗАДАЧИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Согласно ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете» любой экономический субъект обязан организовать и осуществлять внутренний контроль.

Внутренний контроль представляет собой процесс, направленный на получение достаточной уверенности в том, что компания обеспечивает:

• эффективность и результативность деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

• достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

• соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Внутренний контроль способствует достижению компанией поставленных целей. Он помогает предотвратить или выявить отклонения от установленных правил и процедур, искажения данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

Эффективность внутреннего контроля может быть ограничена:

• изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства компании;

• превышением должностных полномочий руководством или иным персоналом компании, включая сговор персонала;

• возникновением ошибок в процессе принятия решений, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

Термин «внутренний контроль» в первую очередь ассоциируется с бухгалтерским учетом, однако это не единственная сфера деятельности компании, которую охватывает внутренний контроль.

Основные объекты внутреннего контроля:

• ресурсы (материальные, трудовые, информационные, технологические и т. д.);

• непосредственно хозяйственный процесс (оборот денежных средств, производство продукции, заключение договоров с заказчиками, своевременная отгрузка продукции и др.);

• результаты деятельности компании (объемы выпущенной продукции, прибыль, рентабельность и др.).

Важно понимать, что внутренний контроль не ставит цель выявить проблемы и ошибки, чтобы определить виновного и назначить ему наказание. Цель другая — выявить проблемные зоны, чтобы устранить их и избежать ошибок.

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В КОМПАНИИ

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала, определяют в зависимости от характера и масштабов деятельности компании, особенностей ее системы управления.

Можно формировать отдельные структурные подразделения, выбирать контролеров при создании соответствующей контрольной комиссии из числа сотрудников компании, привлекать внешних консультантов.

_2022-83(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Создание специального структурного подразделения внутреннего контроля (службы внутреннего контроля) обоснованно в случаях, когда:

• задачи и объем деятельности по организации внутреннего контроля таковы, что экономически целесообразно возложить исполнение этой функции на подразделение, осуществляющее указанную деятельность на постоянной основе;

• в силу специфики деятельности компании для обеспечения эффективности внутреннего контроля требуются накопление, сохранение и передача специальных знаний, навыков и опыта;

• риски деятельности компании настолько высокие, что обеспечение эффективности внутреннего контроля предполагает деятельность специального подразделения внутреннего контроля (службы внутреннего контроля) на постоянной основе;

• существуют требования законодательства или регулятора финансового рынка о создании специального подразделения внутреннего контроля (службы внутреннего контроля).

Привлекать внешнего консультанта для организации или оценки внутреннего контроля целесообразно в следующих случаях:

• собственных ресурсов компании недостаточно для выполнения задач по организации или оценке внутреннего контроля в установленные сроки;

• затраты на создание и содержание специального подразделения внутреннего контроля или внутреннего контролера превышают стоимость привлечения независимого консультанта (контрольной организации) для выполнения задач по организации или оценке внутреннего контроля соответственно;

• заинтересованность руководства компании в независимости оценки внутреннего контроля.

Компания может избрать наиболее выгодный для себя вариант организации внутреннего контроля:

• сформировать отдельное структурное подразделение (службу внутреннего контроля);

• выделить должностное лицо (или несколько лиц), которые будут отвечать за проведение внутреннего контроля.

Чтобы вменить сотрудникам или службе определенные задачи, необходимо закрепить их в соответствующем документе (например, в Положении о службе внутреннего контроля в случае организации отдельного структурного подразделения) и прописать функции в трудовых договорах/должностных инструкциях.

С принятыми локальными нормативными актами сотрудников компании необходимо ознакомить под подпись.

СОЗДАЕМ СЛУЖБУ ВНУТРЕННЕГО КОНТРОЛЯ

Рассмотрим вариант создания отдельного структурного подразделения и порядок действия в таком случае.

Этап 1. Вносим изменения в штатное расписание и вводим новые штатные единицы — 2

Внесение изменений в штатное расписание осуществляется по приказу (распоряжению) руководителя компании:

_2022-85(%D0%9F%D1%80%D0%B8%D0%BA%D0%B0%D0%B7).jpg)

Если не формируется отдельное структурное подразделение, а создается комиссия по внутреннему контролю, то в локальном нормативном акте компании достаточно прописать особенности процедуры внутреннего контроля, а затем приказом (распоряжением) руководителя компании утвердить состав комиссии.

Необходимо определить цели проведения внутреннего контроля, сроки проведения мероприятий, документы, необходимые для оформления, сроки их предоставления и т. д.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2022.

08.08.2017

Все ли операционные риски следует контролировать и предотвращать? Как оценить, что контрольные процедуры выполнены должным образом? Разбираемся с Андреем Коптеловым.

Если вам кажется, что у вас все под контролем, вы просто еще не набрали скорость.

Марио Андретти, участник гонок «Формула 1»

Пока гром не грянет, мужик не перекрестится, — эта пословица прекрасно описывает российскую специфику управления операционными рисками. К сожалению, наши компании нередко отличаются слабым уровнем работы с операционными рисками и полным отсутствием системы внутреннего контроля. Исправить данный недостаток можно, применяя к бизнес-процессам компании методологию американского законодательства SOX (Sarbanes-Oxley Act)

Что такое операционный риск

Операционный риск, можно определить как риск прямых или косвенных убытков в результате неверного исполнения бизнес-процессов, неэффективности процедур внутреннего контроля, технологических сбоев, мошенничества, несанкционированных действий персонала или внешнего воздействия.

Ключевой идеей системы управления операционными рисками является определение наиболее вероятных и серьезных в части ущерба рисков и последующее изменение существующих бизнес-процессов с целью недопущения реализации данных рисков или минимизации последствий в случае, если риск все-таки реализовался.

По статистике среднестатистическая компания теряет 5% прибыли только из-за мошенничества, тогда как потери из-за других видов операционных рисков в разы больше. Смысл системы управления операционными рисками хорошо иллюстрирует следующее определение: управление операционными рисками – это возможность не терять значительные деньги по незначительным поводам.

Многие операционные риски отличает от финансовых и кредитных рисков тот факт, что их источник лежит внутри самой организации. А, значит, вероятность реализации операционных рисков может быть снижена за счет устранения причин, их порождающих. Операционные риски в основном приводят к неоправданным потерям. Поэтому, в случае их обнаружения и устранения, компания получает ощутимую выгоду с точки зрения повышения качества внутренних бизнес-процессов и снижения неоправданных потерь.

Формализация операционных рисков

Формализация операционных рисков необходима для превентивного определения тех точек в бизнес-процессах, где с высокой вероятностью может произойти нештатное событие. Однако на практике некоторые российские компании даже в случае многократной реализации операционного риска так и не предпринимают никаких мер для исключения его в будущем.

Тут можно привести известный афоризм, что грабли бывают двух видов: первые чему-то учат, и вторые — мои любимые. Именно поэтому в рамках управления операционными рисками, помимо формализации операционных рисков в специальном реестре или даже в специализированной информационной системе, рекомендуется создавать базу убытков, чтобы заносить в нее случаи реализации рисков в компании, а также понесенный ущерб. Такая практика позволяет анализировать причины рисков и специальными мероприятиями снижать вероятность их реализации в будущем.

Первый шаг — создание реестра операционных рисков, вести который следует поручить экспертам из подразделений компании или внутренним аудиторам. А после того, как ключевые риски собраны, можно начать накапливать статистику по случаям их реализации, чтобы определить первоочередные мероприятия по их предотвращению.

Сложным вопросом в части выявления операционных рисков является доказательство полноты выявленных рисков, и тут наиболее просто использовать отраслевые реестры рисков, которые, как правило, собираются аудиторами. Использование отраслевых реестров операционных рисков позволяет выполнить формализацию операционных рисков в бизнес-процессах на порядок быстрее, чем использование экспертных методов сбора операционных рисков от своих сотрудников и руководителей.

Оценка операционных рисков

Учитывая, что в крупной компании количество операционных рисков может смело перевалить за тысячу, то нужен простой способ их оценки и ранжирования для определения наиболее критичных рисков, с которыми придется бороться в первую очередь.

Управление всеми найденными операционными рисками экономически невыгодно для компании. Проще смириться с убытками, которые вызывают риски с небольшим ущербом и низкой вероятностью реализации, чем проектировать и внедрять мероприятия по их предотвращению. Именно поэтому ключевой задачей оценки операционных рисков является отсечение тех рисков, которые с высокой степенью вероятности не оправдают дальнейших затрат на их предотвращение.

Существует множество подходов к оценке рисков, однако самым простым является экспертное ранжирование рисков по двум критериям: вероятность реализации риска и объем ущерба от случая реализации. Данная оценка производится на основании мнений экспертов, которые анализируют вероятность и ущерб для всех операционных рисков, актуальных для компании.

После того как оценка проведена, можно использовать четыре стратегии управления операционными рисками. Первая, самая применяемая в России, называется «принимать»: риски принимаются к сведению, но действия по их минимизации не планируются. Вторая стратегия — «страховать»: особенно часто эту стратегию используют для маловероятных рисков с серьезным ущербом. Третья стратегия называется «избегать»: в этому случае компания отказывается от рискованных бизнес-процессов, либо сосредоточивает максимальные усилия на оптимизации данных процессов в части снижения ущерба и его вероятности. Четвертая стратегия называется «предотвращать» и требует построения контрольных процедур для минимизации высоко вероятных рисков со средним или малым ущербом.

Построение системы внутреннего контроля

Для недопущения реализации рисков или минимизации последствий используется система внутреннего контроля, в рамках которой не только определяется ответственный за операционный риск, но и создается контрольная процедура, которая внедряется в существующий бизнес-процесс.

Контрольная процедура — это действие, которое помогает удостовериться, что все необходимые меры в отношении предотвращения случаев реализации операционных рисков приняты. При этом, чтобы проверить работоспособности контрольной процедуры, важно также получить свидетельство контроля — документальное подтверждение факта ее исполнения.

Наиболее результативными считаются превентивные контрольные процедуры, которые позволяют минимизировать саму вероятность наступления рискового события. Однако для повышения надежности бизнес-процесса их часто применяют одновременно с детективными процедурами. Например, наряду с процедурой изъятия карточки-пропуска при увольнении сотрудника должна существовать контрольная процедура сверки списка сотрудников, которым закрыт доступ по их карточкам-пропускам, со списком уволенных за определенный период.

Для создания контрольной процедуры в бизнес-процессе нужно ответить на следующие вопросы:

- Когда и как часто выполняются процедуры контроля?

- Кто выполняет контрольную процедуру?

- Что необходимо выполнить в процедуре контроля?

- Как понять, что процедура контроля выполнена правильно?

- Как процедура контроля документирована?

- Какие свидетельства выполнения процедуры контроля существуют?

- Где расположены контрольные точки в бизнес-процессах?

При проектировании контрольной процедуры в обязательном порядке необходимо предусмотреть необходимость создания свидетельств контроля, подтверждающих факт правильного выполнения контрольной процедуры. На практике свидетельством контроля может являться акт сверки, log-файл информационной системы, — все то, что подтвердит факт успешного выполнения контрольной процедуры сотрудником или информационной системой.

При этом нужно учитывать, что ручной контроль требует серьезных трудозатрат, и поэтому автоматизация контрольных процедур является ключевым направлением развития системы внутреннего контроля в последнее время. Чем больше в компании автоматизированных контрольных процедур, результаты выполнения которых видны в log-файлах информационных систем, тем эффективнее и, главное, дешевле, система внутреннего контроля.

Тестирование эффективности системы внутреннего контроля

Чтобы быть уверенным в том, что система внутреннего контроля эффективна, необходимо с определенной периодичностью проверять, как на практике выполняются контрольные процедуры. Данная проверка осуществляется с помощью специализированных тестов, которые состоят из следующих шагов:

Сначала устанавливается наличие регламента, где определяется порядок, правила выполнения данного бизнес-процесса и соответствующих контрольных процедур.

Далее проверяется выполнение на практике требований, описанных в документе, и документируются конкретные примеры выполнения.

По результатам проведенного теста принимается решение об эффективности или неэффективности анализируемых контрольных процедур.

Дополнительной сложностью в тестировании является требование, чтобы тестирование выполнялось сотрудниками, не участвующими в проверяемых бизнес-процессах. Тысяча тестов, которые необходимо выполнить в течение месяца, — это нормальная ситуация для системы внутреннего контроля крупной компании. При этом количество проводимых тестов зависит от количества экземпляров бизнес-процессов, проходящих через проверяемую контрольную процедуру. Таким образом, периодичность проведения тестирования устанавливается в зависимости от критичности операционных рисков и частоты исполнения бизнес-процесса и может варьироваться.

В существующих условиях количество трансакций в деятельности крупной компании достигает сотен тысяч в день, а число операционных рисков превышает несколько сотен. При этом достаточно сложно отследить эффективность выполнения контрольных процедур на ручном уровне, поэтому единственным эффективным путем является максимальная автоматизация как контрольных процедур, так и проверочных тестов.

Почему нужно равняться на методологию SOX

Анализ разных подходов к построению систем внутреннего контроля показал, что максимально жесткой и проработанной в части внедрения является именно методология закона SOX, которая предназначена для минимизации нарушений, связанных с финансовой отчетностью. Только в системе внутреннего контроля, построенной по требованиям SOX, можно обнаружить не только контрольные процедуры и свидетельства контроля, но и специализированные тесты, с помощью которых в регулярном режиме проверяют эффективность работы контрольных процедур.

При этом вся система, помимо внутренних тестов, дополнительно контролируется внешним аудитором. Его задача — выборочно проверять не только качество оценки операционных рисков, но и правильность работы контрольных процедур, существование свидетельств контроля, а также регулярность внутреннего тестирования системы.

И хотя внедрение такого объема контрольных процедур и тестов часто слишком дорого для компании, в тех бизнес-процессах, над которыми нужно установить максимальный контроль, можно использовать методологию SOX в полном объеме.

Статья http://www.e-xecutive.ru/management/practices/1985953-kak-postroit-sistemu-vnutrennego-kontrolya

Приглашаем вас на обучение по программе профессиональной переподготовки «Операционная эффективность бизнеса и совершенствование бизнес-процессов». ← Назад к списку

Отметим, что текущую деятельность предприятия можно

охарактеризовать со стороны показателей объема реализации и прибыли. По каждому значению установлены ϲʙᴏи прогнозируемые значения или нормативы. Стоит сказать, для контроля

и анализа выполнения плановых заданий используется метод построения таблиц с плановыми и фактическими значениями, сравнение кᴏᴛᴏᴩых и представляет интерес.

Особое значение здесь приобретает планирование по центрам финансовой ответственности (структурное подразделение, участвующее в построении планов и отвечающее

за их исполнение в пределах ϲʙᴏих полномочий)

Учитывая зависимость от критериев выделяют следующие типы центров ответственности:

- затратообразующий –

служба, берущая за основу в ϲʙᴏей работе смету расходов, утвержденную на предприятии. Данному центру трудно определить уровень доходов предприятия, по϶ᴛᴏму

вся работа концентрируется на затратах (например, бухгалтерия компании); - доходообразующий – служба, руководитель кᴏᴛᴏᴩой отвечает за получение доходов

(например, отдел продаж) Данный центр не несет ответственности за затратную часть деятельности предприятия, но от него напрямую зависит уровень дохода.

Конечно, здесь не исключается наличие затрат, но контроль данных затрат со стороны руководства не осуществляется; - прибылеобразующий – подразделение,

основным критерием работы кᴏᴛᴏᴩого будут рентабельность и прибыль. Чаще всего ϶ᴛᴏ дочерние компании и т. д.; - инвестиционно-развивающий – центр, кᴏᴛᴏᴩый

отвечает не только за прибыльность и рентабельность, но также имеет возможности и полномочия инвестирования.

Постановка плановых заданий определяется в

зависимости от типа центра ответственности.

Исходя из всего выше сказанного, мы приходим к выводу, что руководство предприятия устанавливает плановое задание, для выполнения кᴏᴛᴏᴩого выделяются

ϲᴏᴏᴛʙᴇᴛϲᴛʙующие ресурсы, утверждается политика взаимодействия со сторонними организациями и т. д. Выход за данные рамки невозможен. По истечении планового

периода анализируется степень исполнения плановых заданий, в случае нарушений выбудут ответственные, т. е. при планировании

деятельности:

- руководство предприятия выделяет несколько критериев оценки, а также устанавливает их плановое значение;

- анализ и оценка

эффективности работы центра финансовой ответственности производится на основании выполнения утвержденного плана по установленным критериям; - руководители

структурных подразделений наделяются необходимыми для выполнения плановых заданий ресурсами; - руководители центров финансовой ответственности обладают

полной ϲʙᴏбодой касательно имеющихся в их распоряжении ресурсов.

Для повышения эффективности работы структурных подразделений в отношении выполнения

плановых показателей на предприятиях вводится система материального стимулирования работников, т. е. за выполнение или перевыполнение плана, закрепленного за

отдельным структурным подразделением, сотрудники данной службы премируются, что в дальнейшем (как показывает практика) повышает результативность работы.

В общем плане организация выполнения процесса предполагает создание системы отношений, обеспечивающей распределение задач и ресурсов между отдельными подразделениями и сотрудниками, установление системы их взаимодействия (организационной структуры), осуществление координации их действий по реализации планов, принятых решений и достижению целей организации.

В процессе реализации данной функции взаимодействуют три основных компонента: люди, экономические отношения и технические средства.

Цель функции организации – подготовка и обеспечение выполнения запланированных действий, и достижение запланированных целей.

В процессе организации выполнения процессов и операций можно выделить: а) организацию структуры управления процессом, б) организацию выполнения плановых заданий исполнителями.

Под организационной структурой управления процессом понимают структуру распределения задач управления, принятия решений, прав и ответственности между звеньями органа управления, направленную на достижение поставленных целей. Как правило, структура управления видоизменяется при смене условий функционирования процесса.

В зависимости от характера реализуемого процесса в организационной структуре могут использоваться следующие виды департаментизации: линейная, функциональная, по результату и матричные (проектная и матричная). Департаментизация это принцип группирования (объединения) работ и исполнителей.

Организация выполнения плановых заданий

При организации выполнения плановых заданий внимание концентрируется на выполнении работы, т.е. на конкретных исполнителях, рабочих местах, вводимых ресурсах, координации ресурсов, участков работы и исполнителей.

Организация выполнения плановых заданий осуществляется на основе технологической модели, структуры управления процессом, планов, ресурсных возможностей и мотивации персонала. При проектировании технологической модели процесса определено, как, какими средствами и в какой последовательности будет выполняться работа, а при планировании в какие сроки и на каких участках должны выполняться работы процесса, сформированы календарные графики поставок необходимых ресурсов и производства продуктов.

В процессе организации выполнения планов производства осуществляется подстройка существующей организационной структуры к структуре управления процессом. Технологическая модель определяет состав работ и их взаимосвязь, и в идеале лежит в основе структуры процесса, ведь, по сути, основной целью организационной структуры является определение требований к исполнителям работ детального уровня технологической модели. Однако связи между технологической моделью, отдельными работами, и элементами организационной структуры на практике не всегда совпадают. Это обусловлено тем, что организационная структура определяется совокупностью выполняемых работ в целом, т.е. зависит не только от данной технологической модели, но и от номенклатуры, объема работ по отдельным процессам и реальных ресурсных возможностей.

Исполнители работ требуемой квалификации распределяются по рабочим местам и конкретным работам, до них доводятся плановые задания. Формируются рабочие графики использования персонала и нужное восприятие каждым исполнителем своей работы. Организуются своевременная поставка необходимых ресурсов на рабочие места (устанавливается и отлеживается кто, куда, когда и каким образом их поставляет) и передача продукта на следующий технологический этап. Обеспечивается техническое обслуживание производственного и управленческого процесса: оборудования, оснастки, транспортных средств, энергетики, средств обмена информацией и т.п. Осуществляется выравнивание профиля загрузки ограниченных ресурсов по наличию и срокам выполнения, посредством разнесения во времени задач и создания запасов. Организуется контроль выполнения рабочих заданий.

При формировании мотивирующих рабочих заданий следует руководствоваться следующими рекомендациями:

1. Объединяйте фрагментарные задачи. Это позволяет повысить разнообразие навыков и особенность задачи.

2. Формируйте естественные рабочие единицы. Следует проектировать задачи таким образом, чтобы они объединялись в конкретное единое целое. Это способствует формированию у работников ответственного отношения к выполняемой ими работе и поощряет рассматривать ее как нечто значимое и важное, а не как скучную и никому не нужную деятельность.

3. Налаживайте прямые взаимоотношения с клиентами. Клиент – это внутренний или внешний пользователь продукта. Для повышения разнообразия навыков, автономности и обратной связи менеджеры должны стремиться устанавливать прямые взаимоотношения между работниками и клиентами.

4. Расширяйте рабочие задания по вертикали. Расширение рабочего задания по вертикали в определенной мере сокращает разрыв между аспектами «выполнения» рабочего задания и «управления» им, т.е. повышает степень автономии исполнителя.

5. Создавайте каналы обратной связи. Обратная связь позволяет исполнителям не только получать информацию о том, насколько хорошо они выполняют свою работу, но и постоянно контролировать, не снижается ли качество их работы.

Проектировать рабочие задания необходимо осознанно и тщательно, учитывая требования постоянно изменяющейся окружающей среды, технологические процессы, применяемые в организации, а также навыки, способности и предпочтения исполнителей.

Важным моментом в организации процесса выполнения планов является создание рабочих команд, которые были рассмотрены в разделе 2.4 второй главы.

Рабочие графики персонала необходимы для обеспечения выполнения процессов и операций человеческими ресурсами.

Они отвечают на следующие вопросы:

для работника:

Какого числа работнику следует выйти на работу?

В какую смену он должен выйти на работу?

На каком рабочем месте он должен работать?

для менеджера процесса:

Кто именно будет работать у него в данный календарный рабочий день, в данную смену?

На каком рабочем месте у него будет работать каждый конкретный работник?

По рабочему графику каждый работник должен:

Получить положенное по закону количество выходных (как правило, два) в неделю;

В течение месяца отработать одинаковое количество времени в разных сменах;

Отработать одинаковое количество времени на своем рабочем месте.

Все действия, представленные в рабочих графиках, не должны входить в противоречие с действующим трудовым законодательством.

Программа обучения

1. Технологии и алгоритм постановки задачи. Перевод задачи в планы (задания).

Определение целей и задач. Связь задачи с поставленной целью.

Виды, особенности, характеристики задач. Требования к постановке задач.

Предпосылки успешного решения задач. Правила их постановки.

Технологии постановки задач (SMART), Управление по целям МВО, система ключевых показателей эффективности КРI, метод проблемного совещания…)

Ранжирование приоритетности задач.

Поиск средств и ресурсов коллектива для достижения результата.

Структурирование предмета задачи (содержательный анализ задач) на этапе перевода ее в задания (варианты путей решения).

2. Пошаговое планирование от цели к задачам, от задач к заданиям и конечному результату

Создание системы планирования работы сотрудников.

Выбор технологий планирования в соответствии со стратегией компании.

Выбор исполнителя. Учет его индивидуальных особенностей.

Предварительное пошаговое продумывание своих действий руководителя, учет возможностей подчиненных, прогноз ожидаемого результата

Определение сроков и адресация ресурсов, т.е. обеспечение их доступности для сотрудника (материальных, информационных, человеческих)

Алгоритм постановки задачи исполнителю :

обозначение общей цели, постановка задач, планирование, делегирование полномочий и ответственности, мотивация на цель и стимулирование на выполнение задания

Какие роли начальников и подчиненных препятствуют постановке задач.

Ролевые позиции, неприемлемые для делегирования

Формулирование задания исполнителю с установкой на выполняемость и качество исполнения: учёт сроков, личностных особенностей, профессионализма исполнителя

Проверка понимания,

исключить закрытые вопросы, получить развернутый ответ на открытые вопросы по восприятию задачи. Примеры проверочных вопросов подчиненному.

Методы повышения ответственности сотрудников за выполнение планов и результаты работы.

Основные ошибки руководителя по постановке задач подчиненным (одна задача несогласована с другой или кофликтует с ними по срокам и ресурсам, не объяснил, почему поставлена задача, каков должен быть результат, не проверил правильно ли понята задача, дал задачу подчиненному без навыков, задача невыполнима или не подкреплена ресурсами т.д.)

Модуль 3.

3.Контроль как функция управления

Предназначение и основные задачи контроль:

Диагностика состояния дел;

Ориентирование;

Стимулирование;

Корректировка действий;

Распространение передового опыта;

Правоохранительная функция; Мотивирующая функция контроля.

Три аспекта управленческого контроля (установление, измерение, сравнение).

Почему и при каких условиях контроль мотивирует?

Алгоритм контроля: кто контролирует, в какой форме и в какие сроки.

Соответствие технологий контроля исполнения выбранной системе планирования.Как обеспечить соответствие между планированием работы и контролем исполнения?

Виды контроля: предварительный; текущий (система обратной связи); заключительный (итоговый).

Качественные характеристики контроля: стратегическая направленность; ориентация на результаты; соответствие направлению деятельности; своевременность; гибкость (адаптивность); простота; экономичность.

Обратная связь подчиненному в процессе контроля за исполнением задачи.

Выбор необходимых методов контроля работы сотрудников с разными уровнями компетентности и мотивированности.

Получение информации о работе сотрудников, которые находятся в зоне подчинения заместителя.

Как руководителю более высокого ранга контролировать сотрудников, которые находятся в зоне подчинения его подчиненного?

Анализ технологий контроля, соответствующих разным типам задач.

Планирование объема контроля и возможностей его регулирования в системном или аварийном режиме

Планирование контролирующих действий

Определение границ управленческого контроля.

Раздаточный материал:

Тетради участников семинара, содержащие основной теоретический материал и ряд практических заданий.

Дополнительные методические материалы в электронном виде.

Выполняя план, необходимо постоянно вести оперативный учет, контроль и текущее управление процессом производства. Планирование, учет и контроль за выполнением планов в подразделениях предприятия способствует обеспечению ритмичной работы всего предприятия, сокращению перерывов в ходе движения предметов труда по технологическим операциям. Это также позволяет сократить длительность производственного цикла и ускорить доставку продукции к потребителю. Оперативный учет необходим для координации и регулирования работы производственных звеньев, предотвращения и устранения возможных отклонений от графиков.

Оперативный контроль

и управление процессом производства осуществляют во время диспетчирования на основе точной информации о фактическом выполнении планов-графиков, сменно-суточных заданий и о возникновении отклонений от плана.

Диспетчирования

производства обеспечивает оперативное регулирование процесса производства путем систематического учета и контроля за выполнением производственных заданий, текущей подготовки производства, оперативного устранения неполадок и отклонений, которые возникают. Диспетчеризация обеспечивает:

Сплошной контроль за ходом производственного процесса и оперативное устранение неполадок и отклонений, которые возникают;

Организацию доставки на рабочие места сырья, материалов, заготовок и инструментов;

Вывоз готовой продукции, отходов производства;

Контроль за исправностью оборудования;

Подачу энергии, топлива, сжатого воздуха и организацию контроля качества.

Основными характерными свойствами диспетчерского регулирования

являются:

Централизация, то есть регулирование осуществляется из единого центра (диспетчерского отдела), распоряжение которого обязательны для исполнения на любом уровне предприятия (от начальника подразделения к рабочему)

Оперативность, а именно принятие эффективных решений и разработка мер по ликвидации возможных отклонений от запланированного процесса производства и последствий влияния таких отклонений. Это осуществляется на основе контроля за ходом выполнения плановых заданий.

Центральный диспетчерский отдел

(на уровне предприятия) выполняет следующие функции:

Проверяет выполнение плана выпуска продукции по номенклатуре и ассортименту;

Контролирует процесс пополнения запасов межцеховых складов заготовками, деталями, покупными изделиями для обеспечения бесперебойности производственного процесса;

Следит за подготовкой к производству и ходом ремонта оборудования.

Диспетчерская служба на уровне цеха (подразделения)

осуществляет:

Контроль за выполнением сменных и суточных заданий;

Учет и анализ незапланированных простоев оборудования;

Контроль за ходом ремонта оборудования и профилактическими работами.

Объекты диспетчерского контроля

могут быть различными в зависимости от типа производства.

Для серийного производства

такими объектами являются:

Сроки запуска-выпуска партии единиц продукции (деталей);

Состояние запасов материалов и готовой продукции на складах;

Степень комплектной обеспеченности работ, связанных со сборкой.

Для единичного производства

объектами диспетчерского контроля являются:

Своевременная подготовка производства;

Сроки выпуска продукции;

Материально-технического обеспечения.

Для массового производства

объектами контроля являются:

Соблюдение ритма поточных линий;

Выполнение профилактического обслуживания оборудования;

Состояние и наличие линейных заготовок.

Диспетчерские функции в значительной мере выполняет административно технический персонал цехов. Наряду с этим на крупных предприятиях есть специальные диспетчеры завода, диспетчеры цехов. Диспетчеры ведут графики сдачи деталей, поступления заготовок, контролируют и поддерживают связь с заводами-поставщиками, принимают меры по устранению аварий.

Одним из показателей эффективности системы оперативно календарного планирования

является коэффициент непрерывности

производственного процесса, определяется по данным текущего учета фактических циклов обработки партии деталей. Непрерывность может быть обеспечена благодаря своевременной подготовке и доставке материальных ресурсов, других предметов труда, необходимой технической документации на каждое рабочее место согласно календарных планов-графиков. Коэффициент непрерывности

() определяется по формуле:

где — продолжительность рабочего времени, ч.;

Общая продолжительность производственного процесса, включая простой, ч.

Степень использования рабочего времени в процессе производства характеризует коэффициент ритмичности.

При этом необходимо различать равномерность и ритмичность производства Оценка равномерности производства

производится с помощью ряда показателей и методов их расчета:

1. подекадной метод

оценки ритмичности заключается в том, что рассчитываются, а затем сопоставляются плановые и фактические проценты по декадах, отклонения от запланированных процентов свидетельствует об уровне ритмической или неритмичной работы.

Плановый процент ритмичности (КСПП) за декаду рассчитывается следующим образом:

где — количество рабочих дней в декаде;

Количество рабочих дней в месяц.

Фактический процент определяется отношением декадного фактического выпуска продукции в соответствующих измерителях к общему объему продукции, произведенной за месяц.

2. Метод оценки с помощью коэффициента равномерности

(Кр) выполнение производственной программы, который определяется по формуле:

где — фактический выпуск продукции по i-й день, но не более планового, тыс. грн;

План выпуска продукции за месяц, тыс. Грн;

3. Для оценки ритмичности работы подразделений или предприятия используется коэффициент ритмичности, рассчитанный с помощью коэффициента вариации

(V):

где g — среднее квадратическое отклонение;

X — средняя арифметическая вариационного ряда.

При равномерном производстве и выпуске продукции значение коэффициента вариации ближе к нулю, а коэффициент ритмичности равен 1. Этот коэффициент показывает только равномерность производства, без связи с выполнением плана, рассчитывается на предприятиях и в подразделениях массового и крупносерийного типов производства.

Качественное планирование и контроль исполнения планов — залог успешного функционирования промышленного предприятия.

В большинстве случаев обязанность и ответственность за производственное планирование и контроль за его исполнением возлагают на планово-производственный или производственно-диспетчерский отдел. Основные задачи этих отделов:

- организация и проведение планово-экономической работы, оперативного планирования и диспетчирования производства;

- обеспечение бесперебойной и ритмичной работы цехов и участков по выпуску продукции;

- разработка и своевременное доведение до цехов (производственных участков) и отделов годовых, квартальных и месячных планов производства;

- контроль за ходом производства, обеспечением производства материалами, запасными частями, инструментами, принятие мер по устранению задержек в производстве;

- оперативный учет выполнения программы цехами и предприятием в целом по объему, номенклатуре.

Любое планирование осуществляют на календарный год, а затем формируют планы с разбивкой по месяцам

. Месячные планы можно отнести к категории оперативных. Такие планы позволяют дисциплинировать деятельность предприятия в короткий промежуток времени, провести анализ за каждый отдельно взятый период (месяц).

Планирования в целом по предприятию недостаточно, чтобы отобразить полную, детализированную картину, поэтому необходимо осуществлять планирование и контроль за его исполнением ежемесячно по каждому цеху, производственному участку.

ПЛАНИРОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

В основе планирования деятельности предприятия лежат два основных (годовых) плана — план продаж и план производства (производственная программа).

План продаж

представляет собой объемы реализации каждого месяца (квартала) по всем видам продукции на протяжении отчетного периода (как правило, календарного года).

На этапе прогнозирования объемов реализации тщательно анализируют рынок, его конъюнктуру, конкурентов и их ценовую политику, конкурентоспособность своего предприятия, а также оценивают потенциальных покупателей, их возможности по приобретению конкретного товара.

Производственная программа

представляет собой плановое задание по выпуску продукции в натуральном и стоимостном выражении.

План производства и план продаж в количественном выражении никогда не идентичны. Они отличаются на количество запасов готовой продукции

(ГП

) и/или незавершенного производства

(НЗП

), которое необходимо, чтобы обеспечить бесперебойность производственного процесса. Значит, план производства должен учитывать данные по запасам готовой продукции на планируемый период.

Данные по запасам готовой продукции

определяют на начало и конец каждого месяца в течение отчетного периода (года). Здесь учитывают:

- фактические остатки готовой продукции на складе на конец предшествующего отчетного периода (это старт отсчета для нового отчетного периода);

- прогнозируемые остатки готовой продукции на складе из месяца в месяц в течение отчетного периода.

Для прогнозирования готовой продукции следует заложить страховой запас

, который обеспечит бесперебойность производственного процесса (как правило, не более 15 %).

Для более детального планирования нужно оценить производственную мощность

, то есть рассчитать, какое количество продукции предприятие может выпустить в каждый месяц при имеющейся численности работников.

План производства может представлять собой развернутый график с разбивкой по месяцам, отражающий планируемый фонд оплаты труда основных производственных рабочих, затраты на материалы, прогнозируемый объем продаж и производства, прогноз незавершенного производства, прогноз запасов готовой продукции и др.

Чтобы не загружать один отчет всей необходимой информацией, стоит разработать систему планов, каждый из которых будет отвечать за конкретную сферу деятельности.

В таком случае план производства на календарный год в упрощенном виде

(табл. 1) будет включать сведения исключительно о планируемом объеме производства и запасах готовой продукции на начало и конец отчетного периода (дополнительно для сравнения можно включить данные о прогнозируемом объеме реализации).

На основании годовой производственной программы формируют планы по цехам на календарный год, а затем осуществляют разбивку по месяцам.

В начале месяца план производства выдают каждому производственному цеху или участку, работники которых заполняют фактические показатели.

Из производственного плана мы видим движение готовой продукции с учетом формирования запасов, а также объемы продаж и производства в динамике.

Объем производства превышает объем продаж

, что является нормальной ситуацией при формировании страхового запаса. Однако нужно отметить следующее: если объемы производства во много раз превышают объемы продаж, у предприятия вырастут расходы на содержание складов готовой продукции.

В задачи производственного планирования входит контроль за обеспечением материальными ресурсами, необходимыми для производства. В данном случае под материальными ресурсами подразумевают материалы, сырье, комплектующие изделия, полуфабрикаты, запасные части и др., непосредственно участвующие в процессе изготовления продукции.

ЭТО ВАЖНО

Чтобы производственный процесс был ритмичным и бесперебойным, он должен быть обеспечен необходимым количеством материальных ресурсов.

Планированием количества материалов, необходимых для обеспечения производственной программы, графиками поступления материалов на склад и т. д. занимаются специалисты отдела снабжения (материально-технического обеспечения). Однако контроль за ритмичностью и бесперебойностью производственного процесса возложен на специалистов отделов, занимающихся производственным планированием, поэтому в их задачи входит и контроль за обеспеченностью производства материалами.

На предприятиях, где есть несколько производственных цехов, назначаются должностные лица (например, производственные диспетчеры), которые несут ответственность за производственное планирование и обеспечение бесперебойности производственного процесса конкретного цеха. При этом совместно с руководящим составом цеха диспетчер контролирует выполнение планов по выпуску продукции.

Замечания

- Потребности предприятия в материальных ресурсах планируют исходя из нормативов расходования материалов на изготовление единицы продукции и планируемого объема производства.

- На основании этих показателей рассчитывают общую потребность предприятия в сырье и материалах, формируют графики затрат на материалы (включают информацию о запасах материалов на складах) и графики оплаты сырья и материалов.

|

Таблица 1. Производственная программа, ед. |

||||||||||||||

|

Показатель |

Конец предшествующего отчетного периода |

Месяц |

Итого |

|||||||||||

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|||

|

Прогноз продаж |

||||||||||||||

|

Запас ГП на начало периода |

||||||||||||||

|

Запас ГП на конец периода |

||||||||||||||

|

Объем производства |

Специалисты планово-экономического или финансового отдела на основании сформированной производственной программы рассчитывают суммарные затраты

, которые предприятие планирует понести для производства запланированного количества продукции. При этом учитывают:

- расходы на оплату труда, включая страховые взносы;

- расходы на материалы по данным отделов снабжения и нормативов списания материалов на единицу продукции;

- накладные расходы (аренда, оплата труда вспомогательного, инженерного и управленческого персонала, канцелярские расходы, расходы на охрану труда, услуги связи и др.).

Таким образом формируется план полной себестоимости с привязкой к планируемому объему производства продукции. Обладая сведениями о стоимости реализации продукции и планируемом объеме продаж, на этом этапе дополнительно составляют бюджет доходов и расходов, который позволяет оценить доходность предприятия в целом.

ПРОИЗВОДСТВЕННОЕ ПЛАНИРОВАНИЕ ПО ЦЕХАМ И КОНТРОЛЬ ЗА ЕГО ИСПОЛНЕНИЕМ

Если у предприятия есть несколько производственных участков или цехов, нужно осуществлять планирование для каждого из них. Особенно это актуально, когда работа цехов взаимосвязана. В таком случае годовой производственной программы, отражающей исключительно количество готовой продукции, будет недостаточно.

Для цехов чаще всего формируют отдельную производственную программу

, выраженную в номенклатуре выпускаемой продукции (работ), включающую следующие сведения:

- показатели товарной продукции, выраженные в трудоемкости (нормо-часах). Важная деталь:

товарная продукция цеха не всегда является товарной продукцией всего предприятия. Например, для производственного цеха предприятия, занимающегося демонтажными работами (сфера работы — ремонт автомобилей), товарной продукцией будет завершенный цикл демонтажных работ, для предприятия — отремонтированный автомобиль; - показатели по труду и заработной плате (численность по категориям, фонд заработной платы, выработка на одного работающего и др.);

- материальные расходы на производственную программу.

Дополнительно в цеховые планы можно включать информацию о качестве выпускаемой продукции, ритмичности производства, состоянии технологической и трудовой дисциплины, соблюдении правил по охране труда, технике безопасности и др.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

| Область применения | Инструментарий | Период действия |

| Учет | Отчеты о хозяйственной деятельности

Учетные формы Показатели учета Методы анализа отчетности |

Оперативный |

| Организация потоков информации | Система документооборота | Стратегический |

| Планирование | Работа с объемами заказов

Анализ точки безубыточности ABC-анализ Анализ слабых мест фирмы Анализ инвестиционных проектов Анализ скидок Анализ сбыта и структуры потребления Оценка рентабельности запуска производства сырья для изготовления собственной продукции Оценка кривой обучаемости Методы логистики Бенчмаркинг Оценка потенциала фирмы SWOT-анализ Карты восприятия Оценка качества обслуживания График Гантта Расчет уровня запасов Планирование работы мощностей Ценообразование Анализ барьеров входа Сетевое планирование и др. |

Стратегический |

| Мониторинг и контроль | Система своевременного предупреждения

Анализ издержек Анализ соответствия показателей (плановых и фактических) Анализ разрывов |

Стратегический |

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала |

Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности |

Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Н. Крахина

Источник: материалы сайта fb.ru