Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.

АЛГОРИТМ СОЗДАНИЯ КОНСОЛИДИРОВАННОГО ПЛАНА ОБЩЕЗАВОДСКИХ РАСХОДОВ В EXCEL

Чтобы консолидировать план расходов по компании, экономисту нужно собрать сведения из подразделений.

Сбор и объединение плановых показателей организуют поэтапно.

Рассмотрим на примере, как спланировать общезаводские расходы.

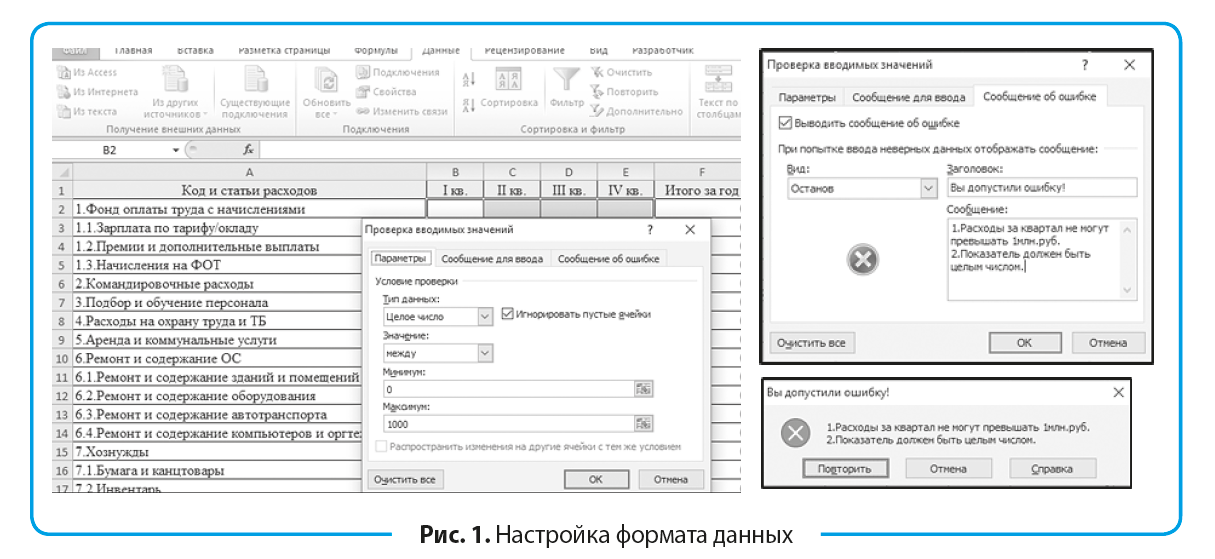

Этап 1. Утверждаем перечень статей общезаводских расходов, создаем и настраиваем шаблон в Excel.

Достаточно часто экономисты получают от подразделений заполненные таблицы с плановыми показателями в некорректном виде. Чтобы избежать этого, предварительно настраивают формат данных: Данные → Работа с данными → Проверка данных → Проверка вводимых значений → Тип данных → Целое число → Минимум «0» → Максимум «1000» (рис. 1). Затраты по одной статье расходов не могут превышать 1 млн руб. в квартал, должны быть в тысячах рублей.

Поскольку с шаблоном будут работать не только финансовые специалисты, добавляют «Сообщение об ошибке» (рис. 1):

Вид — Останов (запрет на ввод данных).

Заголовок — Вы допустили ошибку!

Сообщение: «1. Расходы за квартал не могут превышать 1 млн руб. 2. Показатель должен быть целым числом.»

Текст сообщения должен проинформировать исполнителя, что он делает неправильно.

При вводе показателей, которые не будут отвечать установленным требованиям шаблона, Excel выдаст ошибку (рис. 1).

Это обеспечит встроенный контроль, исключит случайные ошибки ввода и выход за лимит на этапе планирования, снизит трудоемкость проверки полученных заполненных шаблонов.

На практике распространены случаи, когда расходы вписываются в лимит по верхнему пределу.

Учитывая погрешности, которые присущи планированию, целесообразно все статьи расходов, превышающие определенную сумму, автоматизированно выделять.

Получив отчет с сигнальными маркерами, экономист сможет оперативно затребовать с подразделений дополнительные обоснования и расчеты.

Это можно сделать с помощью Условного форматирования: Главная → Условное форматирование → Правила выделения ячеек → Больше → Форматировать ячейки, которые БОЛЬШЕ:

- для прочих и представительских расходов — больше 200 тыс. руб.;

- для остальных расходов — больше 700 тыс. руб. (рис. 2).

Выбирают удобную сигнальную окраску.

Размер лимита, о превышении или приближении к верхнему пределу которого настраивают форматирование, зависит от:

- специфики деятельности компании;

- статьи расхода;

- периода и объемов.

Форматирование настраивают в индивидуальном порядке.

Изменить настройки рассылаемого в подразделения шаблона будет невозможно, если выполнить следующий этап.

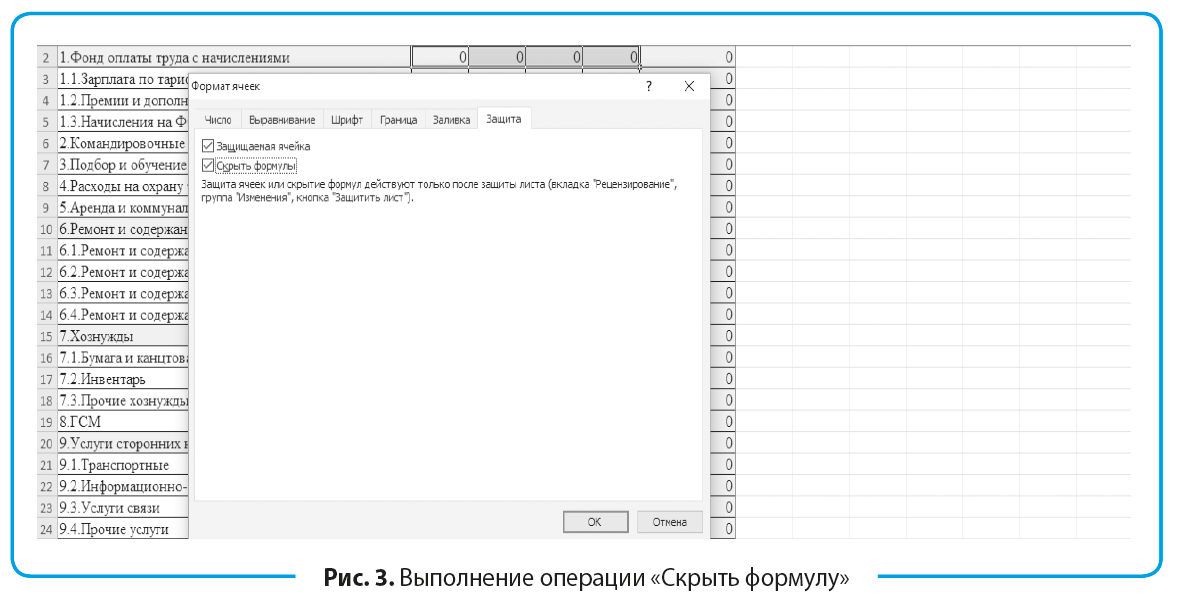

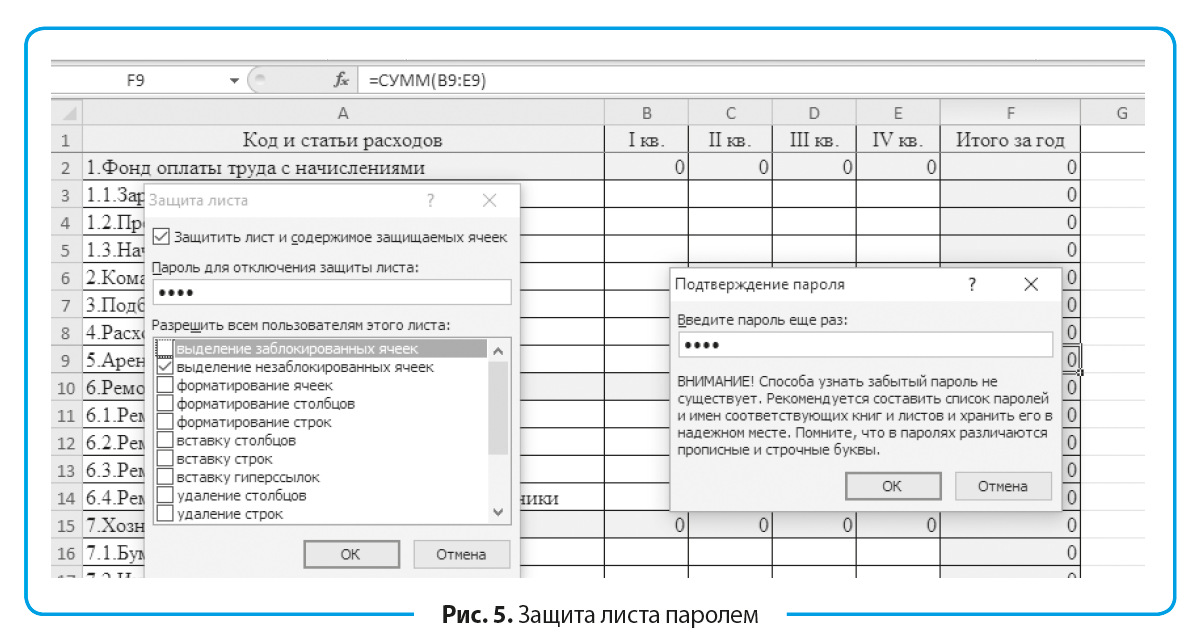

Этап 2. Защищаем настроенные формулы от затирания, шаблон — от нежелательного форматирования.

Чтобы не тратить время на проверку формул, исключить случайное их затирание исполнителями, целенаправленно скрыть формулы для соблюдения конфиденциальности, в шаблоне выделяем ячейки с формулами (серая заливка) и вызываем окно «Формат ячеек» (Ctrl + 1). Затем переходим на вкладку «Защита» и устанавливаем флажок около пункта «Скрыть формулы» (рис. 3). После защиты листа формулы будут скрыты, но продолжат работать.

Важный момент: формулы полезно скрывать, если нужно сохранить в тайне процент премирования каждого отдельного сотрудника или порядок формирования себестоимости.

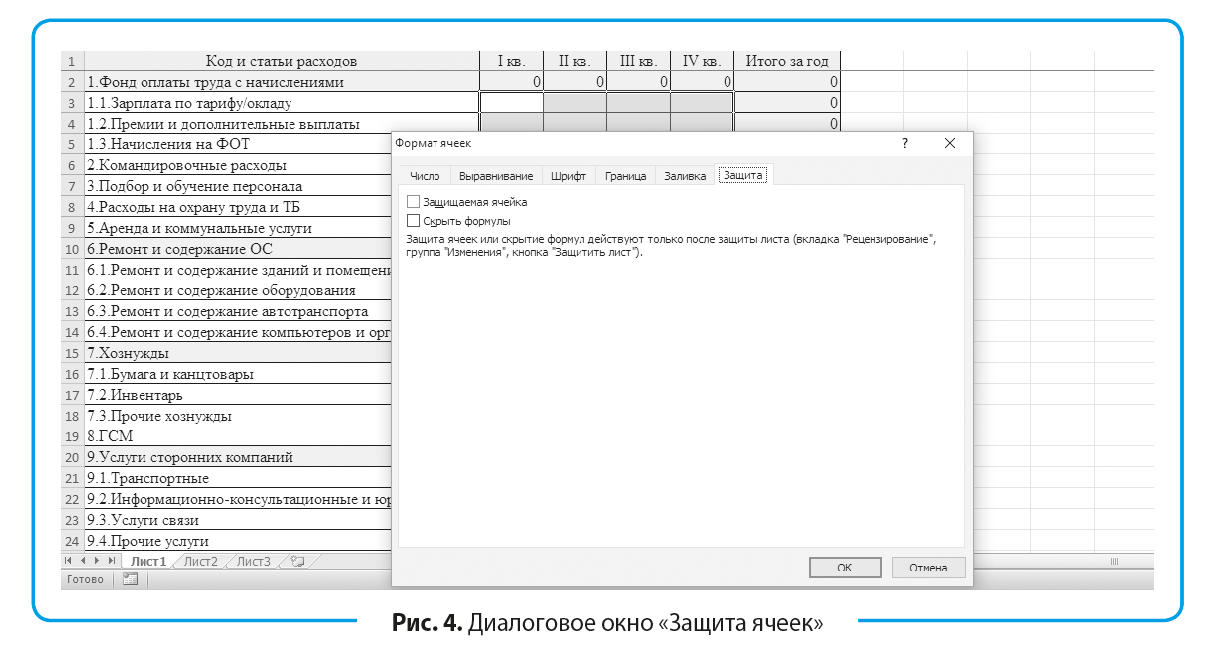

Чтобы защитить шаблон от нежелательного копирования, форматирования, добавления неутвержденных статей расхода, выполняем следующие действия:

1) оставляем доступными ячейки, в которые необходимо ввести плановые показатели. Выделяем эти ячейки, правой кнопкой мыши вызываем меню, выбираем «Формат ячеек» и на вкладке «Защита» убираем флажок с пункта «Защищаемая ячейка». По умолчанию все ячейки защищаемые, поэтому если нужно оставить доступ к выбранным ячейкам, то защиту с них снимаем (рис. 4);

2) на вкладке «Рецензирование» выполняем команду «Защитить лист». В диалоговом окне «Защита листа» задаем пароль для отключения защиты листа и выбираем действия из списка, которые разрешают выполнять пользователям. Оставляем флажок только на позиции «выделение незаблокированных ячеек» (рис. 5). После нажатия ОК повторно подтверждаем пароль.

Если требуется снять защиту, на вкладке «Рецензирование» в «Изменениях» выбираем «Снять защиту листа» и в диалоговом окне вводим пароль;

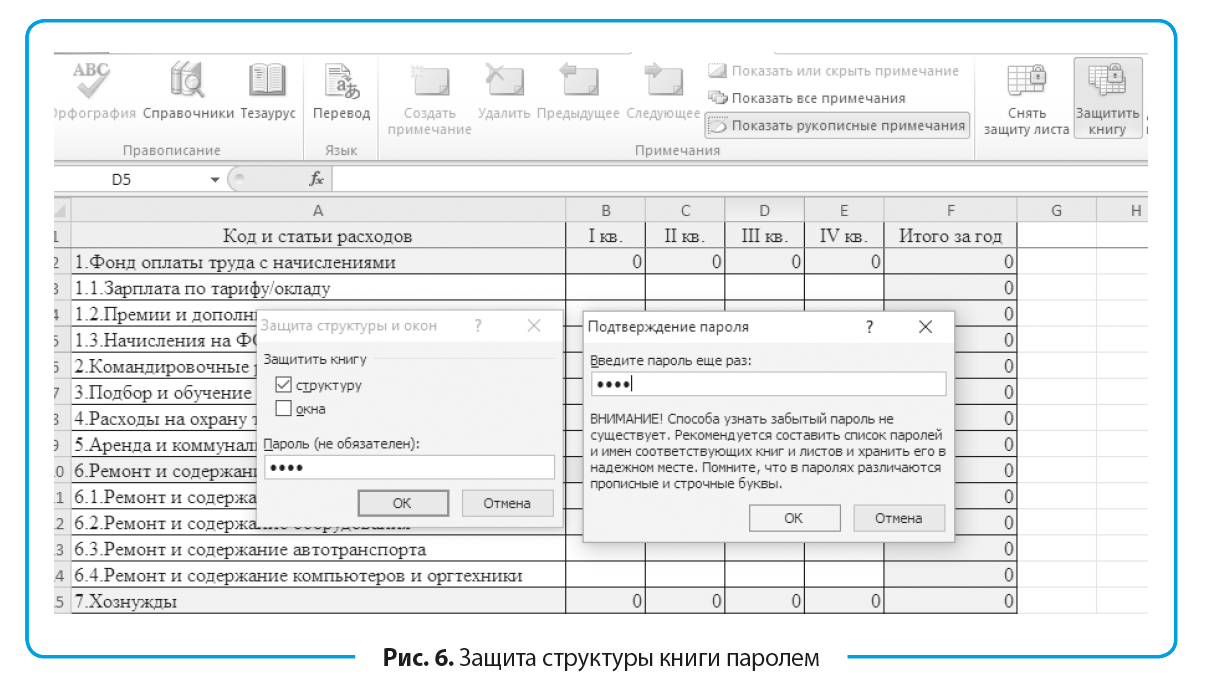

3) исключаем удаление листа с помощью инструмента: Рецензирование → Изменения → Защитить книгу. В диалоговом окне «Защита структуры и окон» устанавливаем флажок напротив опции «структуру» и вводим пароль (рис. 6).

Этап 3. Настроенные и защищенные шаблоны рассылаем структурным подразделениям для заполнения. Регламентируем сроки предоставления и ответственность за их нарушение. Проводим консультационную работу с подразделениями по планированию, оказываем методологическую помощь.

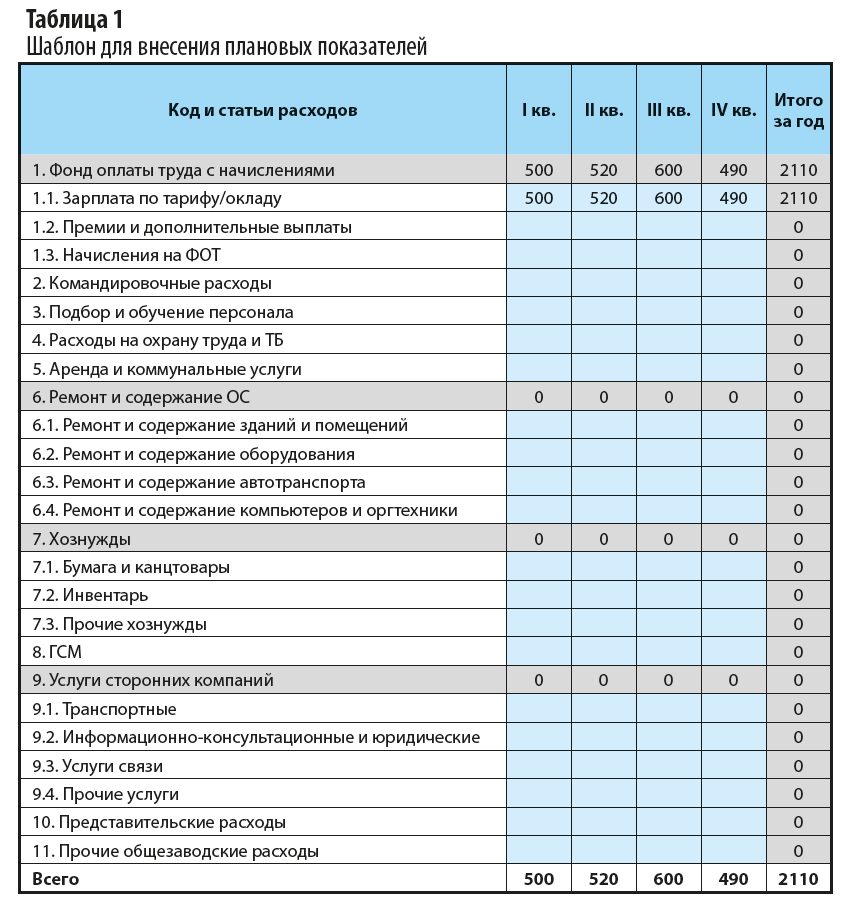

Экономист рассылает в подразделения шаблон по форме, приведенной в табл. 1. После работы, проведенной на предыдущих этапах, исполнитель сможет внести данные только в зеленые ячейки и в предварительно заданном формате.

Этап 4. Проверяем полученные планы общезаводских расходов по подразделениям.

Главное преимущество рассматриваемой поэтапной организации в том, что экономисту не нужно проводить техническую проверку «по форме», выверять формулы, исправлять форматы. Экономист может сконцентрироваться на проверке «по сути». В таблице 2 представлен план общезаводских расходов по отделу материально-технического снабжения.

Действия экономиста:

- затребует у руководителя ОМТС сметы затрат на представительские расходы — 310 тыс. руб. в первом квартале и прочие услуги сторонних компаний — 204 тыс. руб. в четвертом квартале (выделены зеленым, так как превышают 200 тыс. руб.). Уточняет целевую направленность расходов, их связь со стратегией. Исключает махинации, когда крупные расходы одной целевой направленности, чтобы они не зашкаливали по одной статье, разбивают на несколько близких статей или вписывают в прочие расходы;

- затребует план ремонтных работ и технического обслуживания автотранспорта по каждому месяцу, заключения о целесообразности/нецелесообразности ремонта, возможности доставки материалов перевозчиками, а не собственным транспортом.

В компании на ОМТС отнесены значительные расходы по содержанию и ремонту собственного автопарка — 810 тыс. руб. в третьем квартале. Экономист оценивает принадлежность затрат к периоду и фактор сезонности, присущий компании;

- проверяет обоснованность затрат на горюче-смазочные материалы (всего — 1540 тыс. руб., в третьем квартале — 740 тыс. руб.) по следующим документам:

– план завоза материалов;

– адреса складов поставщиков и маршруты автотранспорта;

– нормы расхода бензина, дизтоплива для автотранспорта компании, условия применения повышающих коэффициентов;

- проверяет расценки транспортных компаний, с которыми заключены договоры, их соответствие рыночным тарифам. Согласно данным табл. 2 услуги транспортных компаний идут по верхнему пределу лимита — 950 тыс. руб. в третьем квартале, за год — 1375 тыс. руб.;

- поквартальную и годовую сумму расходов в 8429 тыс. руб. сравнивает с фактом текущего года, планами прошлых лет и учитывает изменения по статьям расходов;

- проверяет соответствие затрат, отраженных по статьям расходов, учетной политике компании. Отдельные статьи расходов целесообразно напрямую отнести на себестоимость производства определенной продукции.

После проверки планов по каждому подразделению переходят к формированию сводных показателей расходов по компании.

Этап 5. Консолидируем расходы.

В Excel консолидацию можно выполнить несколькими способами. Учитывая проделанную ранее работу по стандартизации плановых шаблонов, оптимально выполнить пошагово следующие действия:

1. Открываем все полученные от подразделений и проверенные планы.

Важный момент: файл подразделения должен иметь название этого подразделения. В консолидированном плане принадлежность показателя определяется названием файла-источника.

2. Снимаем установленную ранее защиту.

3. Создаем отдельный файл для сводного плана общезаводских расходов «Консолидированный план расходов».

4. В указанном файле выполняем команду: Данные → Работа с данными → Консолидация. В диалоговом окне «Консолидация» в «Ссылке» поочередно указываем диапазон данных и нажимаем «Добавить» (рис. 7). На рассматриваемом предприятии семь общезаводских служб, поэтому действия повторяют семь раз.

В блоке «Использовать в качестве имен» устанавливаем флажки напротив двух опций:

- подписи верхней строки;

- значения левого столбца.

Кроме этого, задаем условие «Создавать связи с исходными данными». Если плановый показатель по одному из подразделений изменится, его обновление в исходном файле автоматически обновит консолидированные показатели.

Консолидированная таблица имеет сгруппированный вид (рис. 8).

5. Форматируем консолидированный план расходов по стандартам отчетности в компании.

6. Чтобы исключить ошибки и обеспечить достоверность, сверяем финансовые показатели сводного плана и планов по подразделениям (итоги и выборочно по позициям).

Этап 6. Анализируем сводные показатели общезаводских расходов по компании.

Консолидированный план расходов в разрезе подразделений по отдельным статьям представлен в табл. 3. Для удобства условным форматированием выделены плановые показатели, которые превышают 500 тыс. руб. и 1 млн руб. (рис. 9).

Анализ сводных показателей общезаводских расходов:

- расходы, превышающие 2 млн руб. в квартал, приходятся на фонд оплаты труда — 2454 тыс. руб. в среднем за квартал. Если расходы на ФОТ возросли по сравнению с предыдущим плановым периодом, то выясняют, за счет чего произошел рост (увеличение структуры и уровня оплаты труда, рост численности персонала и др.).

Фонд оплаты труда финансовой службы значительно превышает фонд других подразделений. Причина простая: служба многочисленная, включает в себя бухгалтерию, планово-экономический и ревизионный отделы;

- в третьем квартале 1062 тыс. руб. запланировали на оплату услуг сторонних компаний. Рассматривая расходы в разрезе подразделений, экономист увидит уже знакомый показатель 950 тыс. руб. по ОМТС, который проработан и обоснован на четвертом этапе;

- на второй квартал запланированы высокие командировочные расходы — 756 тыс. руб. Это связано с высоким планом завоза материалов (затраты отдела снабжения) и выездом сотрудников отдела главного технолога на предприятия, где по кооперации во втором квартале планируется выполнение технологических операций по выпускаемой продукции, которые не могут быть выполнены на оборудовании компании;

- наименьшие общезаводские расходы запланированы на первый квартал — 3857 тыс. руб., максимальные — в третьем квартале (6796 тыс. руб.).

Плановые показатели экономист сопоставляет с другими планами (например, с планом поступлений). Если наблюдается кассовый разрыв, поднимают вопрос об урезании отдельных статей расходов или переносе затрат на другой период. Например, расходы на охрану труда и технику безопасности перенести на первый и второй кварталы (аналогично — плановый ремонт автотранспорта).

Консолидированная сумма общезаводских расходов составит 20 883 тыс. руб.

ПОДВОДИМ ИТОГИ

Чтобы сформировать сводный план расходов, экономисту нужно собрать данные из подразделений. При этом могут возникнуть следующие сложности:

- планы сдают в некорректном виде, приходится тратить время на их дополнительную обработку. Подобную ситуацию можно предотвратить, если разработать шаблон сбора данных в Excel, задать параметры вводимых данных, настроить исполнителям вывод сообщений об ошибках;

- в шаблоне могут случайно поменять местами или удалить строки, добавить в него неутвержденные статьи расходов или столбцы для вспомогательных расчетов. Это сделает невозможной автоматизированную консолидацию планов по подразделениям. Как исключить такие случаи? Защищаем паролем ячейки и структуру шаблона Excel от любых нежелательных действий, оставляем исполнителям в подразделениях доступ исключительно к полям ввода плановых показателей;

- часто в разосланных шаблонах затираются или нарушаются формулы, нередко сотрудникам подразделений запрещено знать порядок тех или иных расчетов, формулы могут содержать конфиденциальные данные. Как действовать, ведь ввиду занятости и высокого объема работ настраивают и выверяют формулы в одном шаблоне, а рассылают его большому количеству исполнителей? Настраивать формулы в каждом файле после его получения слишком трудозатратно, высока вероятность ошибок, особенно в режиме «надо было на вчера». Решение проблемы: устанавливаем параметр «скрыть формулы» перед защитой ячеек паролем.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2018.

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

- 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Как вы считаете, какая из перечисленных целей бюджетирования основная?

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.