Добавить в «Нужное»

Все организации обязаны формировать бухгалтерскую отчетность, в состав которой в том числе входят баланс и отчет о финансовых результатах.

Форма 1 и форма 2

Формой 1 бухгалтеры называют баланс, а формой 2 – отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 и форма 2: чем утверждены

Ныне действующие формы баланса и отчета о финансовых результатах утверждены Приказом Минфина России от 02.07.2010 N 66н.

Стоит отметить, что Минфин обновил формы бухгалтерской отчетности (Приказ Минфина от 19.04.2019 № 61н), но применять обновленные формы нужно с отчетности за 2020 год. Правда, при желании организации могут использовать их уже сейчас.

Форма 1: бланк

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Скачать бланк формы 1 можно бесплатно через систему КонсультантПлюс.

Форма 2: бланк

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Бланк формы 2 также можно скачать через систему КонсультантПлюс.

Форма 1 и форма 2: образцы

Приведем образцы заполнения формы 1 и формы 2.

Форма 1 и форма 2 за 2019 год: новые правила представления

Если бухгалтерскую отчетность за 2018 год и ранее организации должны были представлять в ИФНС, а также в свое территориальное отделение Росстата, то начиная с отчетности за 2019 бухгалтерские формы, по общему правилу, нужно сдавать только в налоговую инспекцию (п. 5 ст. 2 Закона от 28.11.2018 N 444-ФЗ).

Кроме того, бухгалтерскую отчетность за 2019 год организации обязаны представлять в электронном виде через оператора электронного документооборота. Отчитаться на бумаге разрешено лишь компаниям, которые относятся к субъектам малого предпринимательства п. 4 ст. 2 Закона от 28.11.2018 N 444-ФЗ. Порядок представления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 13.11.2019 N ММВ-7-1/569@.

Срок сдачи бухгалтерской отчетности за 2019 год

Форму 1 и форму 2, а также другие обязательные формы бухгалтерской отчетности необходимо представить не позднее 31.03.2020.

В статье расскажем, как в ЗУП 3.1 подготовить и отправить статистический отчет Форма 1: Сведения о распределении численности работников по размерам заработной платы. Также разберем, как проверить Форму 1 с помощью внешнего отчета.

Содержание

- Кто сдает отчет и сроки сдачи

- Как заполнить отчет в ЗУП 3.1

- Как проверить отчет в ЗУП 3.1

- Как выгрузить и отправить отчет в ЗУП 3.1

Чтобы в текущих релизах ЗУП 3.1 появилась возможность автоматически заполнить и выгрузить или отправить отчет, потребуется установить патчи EF_20006451 и EF_60006911.

Кто сдает отчет и сроки сдачи

Форму 1 (статистика) 2023 сдают организации, попавшие в выборку Росстата. Узнать список статотчетов, которые нужно сдать вам, можно на сайте Росстата >>

Отчет сдаем 1 раз в 2 года, отчетный период – апрель. Сроки сдачи Формы 1 – период с первого рабочего дня мая по 20 мая.

Как заполнить отчет в ЗУП 3.1

Чтобы в текущих релизах ЗУП 3.1 появилась возможность автоматически заполнить отчет, нужно установить патч EF_20006451.

Если в базе ЗУП 3.1 подключен сервис Интернет-поддержки, патч будет установлен автоматически. Как подключить патч вручную – смотрите в статье Как установить исправление (патч) в ЗУП 3, не подключенной к интернету.

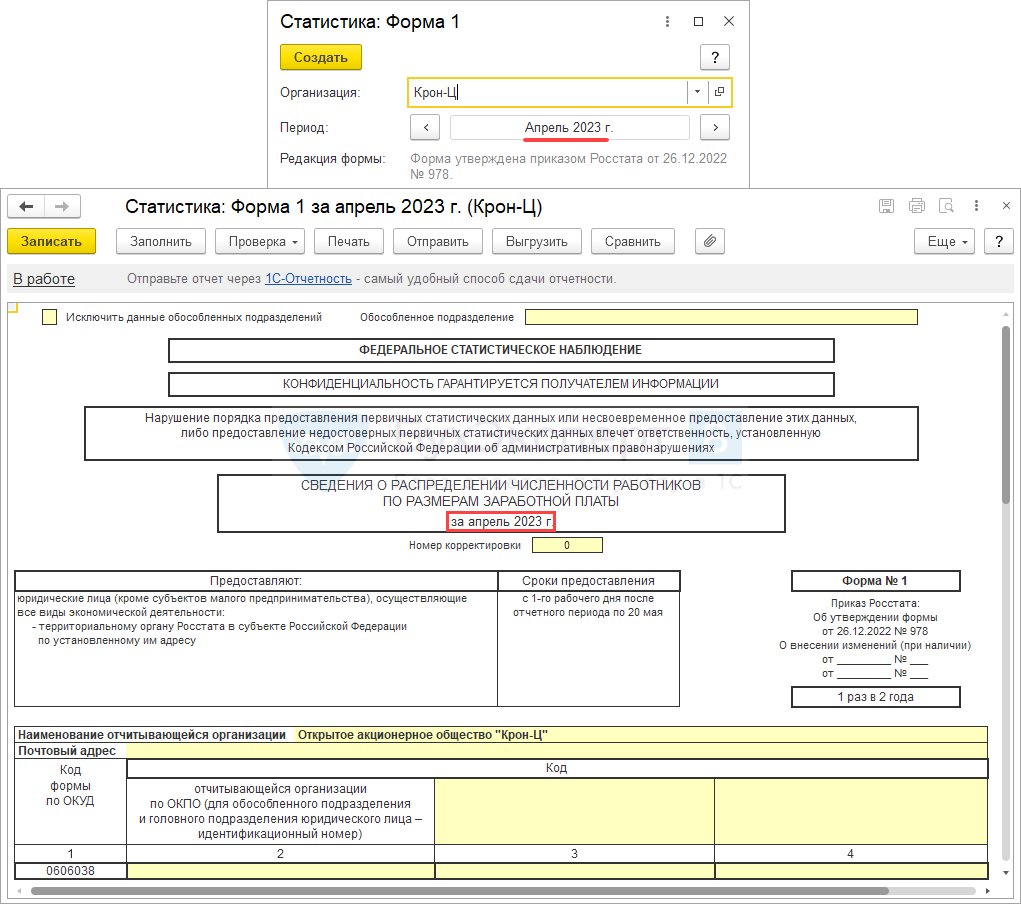

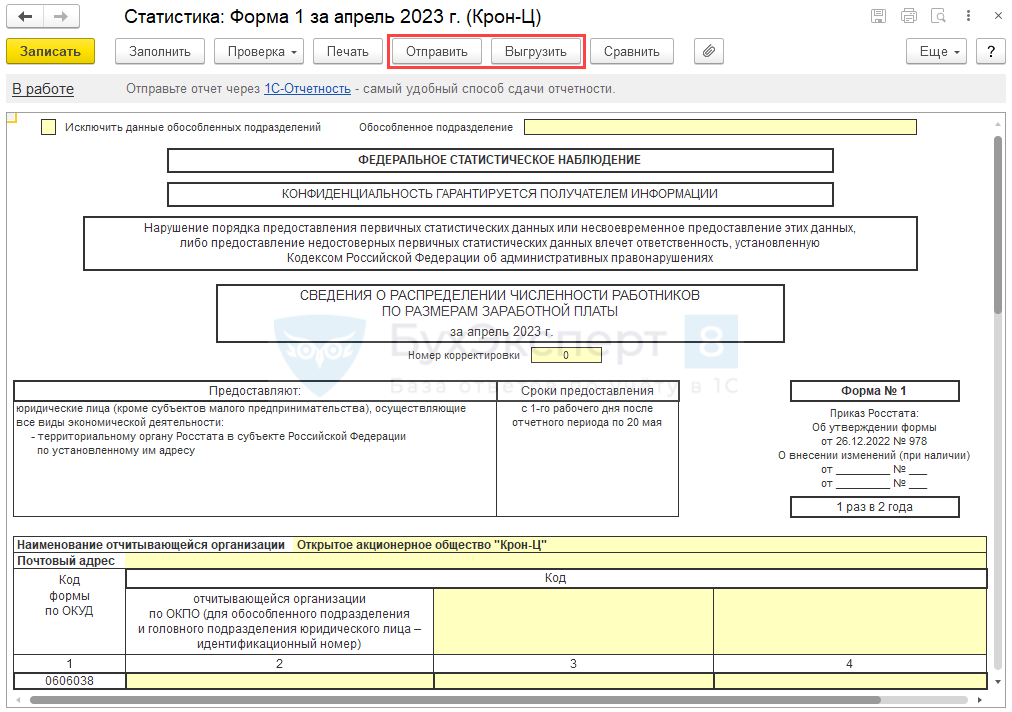

Создать новый отчет можно в разделе Отчетность, справки – 1С-Отчетность.

Выберем организацию и отчетный период – Апрель 2023.

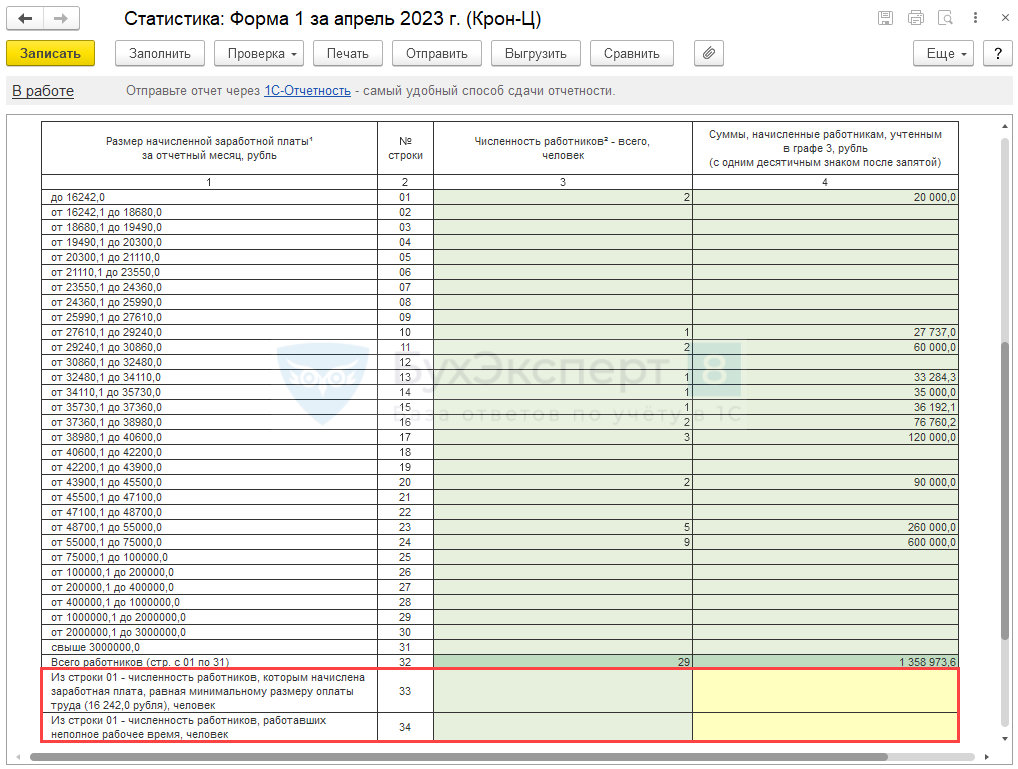

После установки патча EF_20006451 заполним Форму 1 в автоматическом режиме по кнопке Заполнить. Количество сотрудников и начисленные им суммы распределятся по строкам отчета в зависимости от размера дохода работника в апреле.

При необходимости нужно заполнить вручную:

- численность работников с зарплатой, равной МРОТ;

- количество сотрудников с неполным рабочем временем.

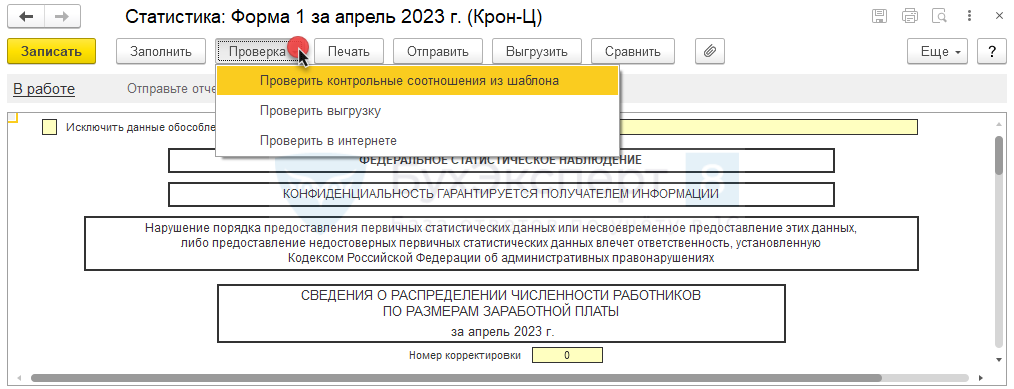

Как проверить отчет в ЗУП 3.1

Для проверки заполнения Формы 1 можно использовать:

- Встроенные проверки – сверка контрольных соотношений и проверка выгрузки.

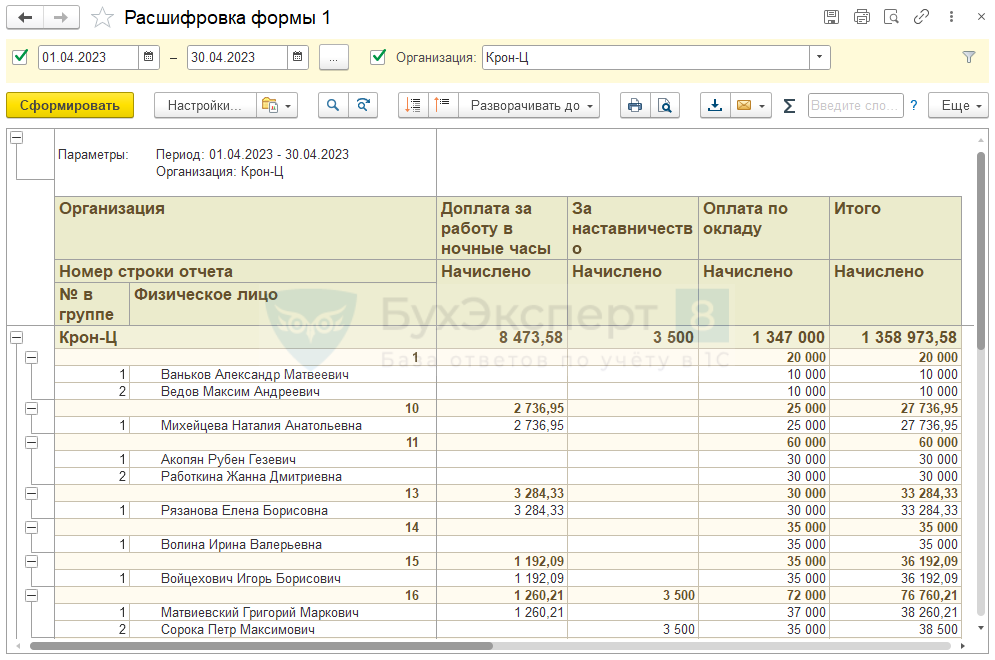

- Дополнительный внешний отчет Расшифровка формы 1 – предназначен для расшифровки строк отчета по сотрудникам и начислениям.

Скачать отчет Расшифровка формы 1

Отчет Расшифровка формы 1 выводит детализацию по сотрудникам и начислениям. Записи группируются по номерам строк Формы 1.

Как открыть и подключить внешний отчет в программе – смотрите в статье Как открыть и установить внешнюю обработку в ЗУП 3. Подключить отчет могут пользователи с правами Администратора, использовать подключенный отчет – все пользователи, которым администратор предоставит доступ к отчету.

Для открытия отчета напрямую из файла пользователю потребуется дополнительные права – типовой профиль групп доступа Открытие внешних отчетов и обработок (роль Интерактивное открытие внешних отчетов и обработок). Пример, как подключить дополнительные права пользователю – в статье Как пользователю с ограниченными правами дать доступ к отчету о движениях документа?.

Как выгрузить и отправить отчет в ЗУП 3.1

Чтобы в текущих релизах ЗУП 3.1 появилась возможность выгрузить и отправить отчет, нужно установить патч EF_60006911.

Если в базе ЗУП 3.1 подключен сервис Интернет-поддержки, патч будет установлен автоматически. Как подключить патч вручную – смотрите в статье Как установить исправление (патч) в ЗУП 3, не подключенной к интернету.

После установки патча EF_60006911 на форме отчета появляются кнопки Выгрузить и Отправить. В результате можно отправить Форму 1 через 1С-Отчетность или выгрузить из ЗУП 3.1 для отправки через стороннюю программу.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(9 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Из нашей статьи вы узнаете:

44-ФЗ — это федеральный закон, который регулирует закупочную деятельность, где в роли заказчиков выступают государственные и муниципальные бюджетные учреждения.

В 44-ФЗ описаны правила размещения закупки, выставления стоимости, установки требований, а также правила формирования плана-графика, о котором и пойдёт речь в этой статье. Мы расскажем об «обоснованных» закупках, содержании плана закупок, а также сроках его действия и размещения.

Правила планирования

План закупок — это документ в электронном или бумажном виде (для закупок со сведениями, составляющими гостайну), который содержит информацию о предстоящих закупках товаров, работ или услуг. Официально этот документ называется план-график.

Заказчики могут осуществлять только те закупки, которые заранее спланированы и отражены в специальном плане-графике. Законом установлены требования к форме таких планов-графиков, а также порядок их формирования и размещения. Заказчик может разместить извещения о проведении закупки и найти исполнителей, только если соответствующая закупка заранее была включена в план-график.

Важно! Закупки в целях ликвидации чрезвычайных ситуаций являются исключением и могут быть проведены, даже если они не отражены в плане.

Масштабные изменения относительно планирования закупок по 44-ФЗ были внесены Федеральным законом от 01.05.2019 N 71-ФЗ. В документе утвердили множество поправок: изменён способ обоснования закупок, отменён документ «план закупок» и проработаны другие элементы закупочной деятельности. Эти правила зафиксированы в ст. 16 44-ФЗ, которая является одним из основных ориентиров при составлении плана-графика.

С 2020 года заказчик должен составлять только один документ — план-график. Раньше нужно было составлять также план закупок, но его отменили, так как соответствующая статья утратила силу с 1 октября 2019 года. Больше заказчику не нужно детализировать информацию об объекте закупки, приводить сведения о начальной максимальной цене контракта, этапах оплаты. Были исключены и другие правила, которые правительство посчитало излишними.

Сейчас заказчик должен придерживаться правил, утверждённых в ст. 16 44-ФЗ. В ч. 2 этой статьи, например, даётся перечень того, что необходимо включать в план-график. В ч. 8 приведён обширный список случаев, при которых график можно изменить. Об этом мы поговорим в соответствующих разделах этой статьи.

Что такое «обоснованная» закупка

Статус «Обоснованная» даётся той закупке, которая соответствует правилам нормирования (ст. 19 44-ФЗ) и правилам выставления начальной цены контракта, цены контракта, заключаемого с единственным поставщиком и начальной сумме цен единиц товара, работы, услуги (ст. 22 44-ФЗ).

До 1 октября 2019 года обоснование представлялось отдельным документом, который подтверждал, что закупка соответствует целям заказчика. Обоснованность подтверждалась в форме (1, 2). В 2022 году составлять специальный документ для обоснования закупки не требуется, однако сама процедура осталась.

Как проверяют обоснованность

Проверку обоснованности проводят в ходе аудита, то есть независимой экспертизы. Этим занимаются контролирующие органы, в частности, органы финансового контроля и Счётная палата. Обоснование направлено на достижение результативности и эффективности закупок.

Закупка должна соответствовать целям заказчика и быть рациональной. Значительная экономическая нагрузка переносится на бюджет, поэтому правительство уделяет большое внимание тому, чтобы закупки и траты были обоснованными.

При выявлении нарушений закупку могут объявить необоснованной. Следом за этим заказчику должны предъявить список нарушений и рекомендации по их устранению. Отражать закупку в плане-графике можно только после разрешения проблем согласно этим предписаниям. Должностные лица заказчика могут быть привлечены к административной ответственности в соответствии с КоАП РФ, поэтому закупки лучше сразу составлять в соответствии с требованиями действующего законодательства.

Как обосновать закупку

Чтобы избежать нарушений, которые могут быть замечены в ходе аудита, при планировании закупок достаточно следовать простым правилам. Заказчик может самостоятельно проверять обоснованность закупки каждого товара из списка, опираясь на требования ст. 19 и ст. 22 44-ФЗ. Другими словами, планировать закупки и их объём нужно исходя из потребностей и обоснованных цен.

Как уже говорилось, предъявлять специальный документ контролирующим органам не нужно. Обоснованию также больше не подлежат объект и способ закупки. В документах по планированию НМЦК также не обосновывается, однако в закупочной документации обоснование начальной максимальной цены контракта всё равно обязательно. Обоснование закупки — один из элементов подготовки к закупочному мероприятию.

Форма плана-графика и порядок его формирования

После отмены обязательного составления плана закупок с 2020 года составлять нужно только план-график (ч. 1 ст. 16 44-ФЗ). Формировать план и размещать его на портале закупок должен каждый заказчик, ориентируясь на установленные государством требования. Основополагающим документом, на который нужно опираться всем заказчикам, является Постановление Правительства РФ № 1279 от 30 сентября 2019 года и ст. 16 44-ФЗ.

График нужно составлять исключительно в электронном формате и подписывать квалифицированной электронной подписью. В дальнейшем, после осуществления контроля он автоматически размещается в «ЕИС».

Важно! Планы-графики, которые содержат государственную тайну, оформляют в бумажном виде, имеют гриф секретности и не размещаются на портале закупок.

Заказчики, перечисленные в пп. а–д п. 2 ПП РФ № 1279, формируют график через систему «Электронный бюджет». Остальные заказчики составляют план на портале ЕИС или через региональные и муниципальные информационные системы.

План-график формируется на срок действия закона о федеральном бюджете или других законов о бюджете (например, региональных). Заполнять документ нужно и на ближайший финансовый год и на плановый период, то есть на три года. Заказчики в обязательном порядке включают в график:

- идентификационные коды закупок;

- наименования объектов закупок;

- объём финансового обеспечения;

- сроки осуществления;

- информацию об обязательном общественном обсуждении закупок;

- наименование организатора закупки или уполномоченного органа.

Заказчик должен составить график в течение 10 рабочих дней с момента, как стало известно о его финансовых возможностях на текущий год. За нарушение срока размещения плана-графика предусмотрена административная ответственность.

Как проверяют план-график

После того как заказчик утвердил план-график, документ автоматически через ЕИС направляется в орган по контролю для проверки. Проверка проводится течение одного рабочего дня со дня, следующего за днём поступления плана-графика. Если проверяющие не находят нарушений, заказчику направляют соответствующее уведомление, а затем документ автоматически размещается в ЕИС.

Проверку осуществляют на соответствие положениям Постановления Правительства РФ № 1279 . При выявлении нарушений заказчик получает протокол, в соответствии с которым он должен внести изменения в план. Документ при этом не размещается на платформе до тех пор, пока не пройдёт проверку.

В каких случаях план-график можно изменять

В документ можно вносить правки, но не позднее чем за один рабочий день до размещения извещения о проведении закупки или направления приглашения на участие поставщику. То же касается и заключения контракта с единственным поставщиком: если до этого момента остаётся меньше одного рабочего дня, заказчик не вправе вносить изменения в график.

Что говорит об этом наш эксперт Наталья Абрамова?

При закупках определённых товаров, работ, услуг вследствие аварии, иных чрезвычайных ситуаций природного или техногенного характера, непреодолимой силы, в случае возникновения необходимости в оказании экстренной или неотложной медицинской помощи в соответствии с пунктом 9 части 1 статьи 93, допускается внесение изменений не позднее дня заключения контракта, то есть в этот же день (п.23 Положения, утверждённого Постановлением №1279).

Причины для внесения изменений в график перечислены в ст. 16 44-ФЗ:

- изменились требования к закупаемым товарам, работам или услугам;

- изменился доступный бюджет заказчика, как следствие изменения показателей планов, соответствующих решений или соглашений о предоставлении субсидий;

- принято решение общественного обсуждения закупки, вследствие которого её нужно изменить;

- нужно использовать экономию, полученную при осуществлении закупки.

Вносить изменения в план-график нужно, если изменился порядок их формирования и утверждения. Можно менять информацию, которая относится к любому периоду, указанному в документе. Старая версия документа заменяется новой: заказчик размещает новую редакцию в ЕИС и указывает дату внесения изменений. При этом дата утверждения графика меняется на дату изменения документа.

Для успешного участия в закупках по 44-ФЗ и 223-ФЗ предлагаем использовать комплексное решение Астрал.Торги. Вы можете подобрать как готовый набор услуг, так и конкретный необходимый сервис. Для подключения оставьте заявку на нашем сайте.

Как заполнить новый отчет о персонале и зарплатах от Росстата

В январе 2021 года Росстат обновил форму статнаблюдения № 1 «Сведения о распределении численности работников по размерам заработной платы». Разберем, кто и когда ее сдает, и как ее правильно заполнить.

В январе 2021 года Росстат обновил форму статнаблюдения № 1 «Сведения о распределении численности работников по размерам заработной платы». Разберем, кто и когда ее сдает, и как ее правильно заполнить.

Об отчете

Форма сведений утверждена приказом Росстата от 27.01.2021 № 37. С введением в действие этого приказа, старый приказ от 17.01.2019 № 7 утратил силу.

Отчет немного подкорректировали:

- исправили размер МРОТ в основной таблице и разделе «Справочно»;

- ввели дополнительную градацию по зарплате свыше миллиона рублей.

Кто сдает отчет

Все средние и крупные предприятия, независимо от сферы деятельности или формы собственности, которые попали в выборку.

Чтобы узнать, попала ли организация под выборочное наблюдение, нужно посмотреть индивидуальный список форм на сайте Росстата, или обратиться в орган статистики по месту нахождения организации.

Под выборку может попасть не только сама организация, но и некоторые из ее обособленных подразделений. По каждому их них нужно сдать свой отчет. Также форму выборочно должны подавать филиалы, представительства и подразделения иностранных компаний.

Малый бизнес эту форму не сдает.

Сроки подачи отчета

Периодичность сдачи отчета — один раз в два года. Но сведения Росстат получает и обрабатывает ежегодно, ведь в выборку каждый год попадают разные организации.

Тем, кто попал под наблюдение в 2021 году, впервые отчитаться по новой форме нужно будет за апрель 2021 года. Крайний срок сдачи отчета — 20 мая 2021 года.

Куда сдавать отчет

Подают сведения в территориальный орган статистики по месту нахождения организации или ее обособленного подразделения.

Сдать отчет удобнее электронным способом. Сервис Астрал Отчет 5.0 проверит каждый документ на наличие ошибок и вовремя напомнит о сроках сдачи отчетности.

Как правильно заполнить форму

В адресной части сведений указывают полное название организации, как в учредительных документах, а затем в скобках сокращенное.

Обособленное подразделение указывает сначала свое наименование, а после — головной организации.

По строке «Почтовый адрес» указывают юридический адрес предприятия с почтовым индексом. Обособленные подразделения без юридического адреса вписывают почтовый адрес с индексом.

Далее организации без подразделений указывают код ОКПО. Обособленные подразделения или их головная организация указывают свой идентификационный номер.

В графы 3 и 4 вносят сведения о сотрудниках, которым была начислена зарплата за апрель. В их число включают постоянных, временных, сезонных работников и тех, кто трудился неполное время по трудовому договору.

В графе 3 не учитывают сотрудников, которые:

- были наняты после 1 апреля и уволены до 1 мая;

- находились в отпуске по беременности и родам или уходу за ребенком;

- временно утратили работоспособность в апреле;

- работали, как внешние совместители;

- находились в апреле в отпуске без сохранения зарплаты дольше пяти дней;

- работали по договору ГПХ;

- не работали из-за простоя, по вине работодателя, или по причинам, не зависящим от обеих сторон дольше пяти дней в апреле;

- работали в условиях неполного рабочего времени по трудовому договору, и оно составило меньше половины нормальной продолжительности рабочего времени;

- работали в условиях неполного рабочего времени по инициативе работодателя, и неотработанное время в апреле превысило 40 часов.

Состав выплат, включаемых в зарплату для заполнения графы 4, определяют с учетом следующих особенностей:

- Не включают выплаты разового характера. Например: единовременное поощрение, матпомощь к отпуску, вознаграждение за выслугу лет.

- Включают премии из расчетно-платежной ведомости за работу в апреле или марте (если премию за март начислили в апреле).

- Квартальную премию включают в размере 1/3 суммы, начисленной за первый квартал.

- При вахтовом методе работ, если зарплата начисляется за период больше одного месяца, приводят данные за один месяц. Для этого рассчитывают зарплату за один отработанный час и умножают на количество отработанных часов в апреле.

- Включают премии за ввод производственных мощностей, если они начислены к оплате в апреле.

- При совмещении должностей указывают общую сумму зарплаты по основной и совмещаемым должностям.

- Не включают оплату стоимости бесплатного питания, если нет данных о суммах на каждого сотрудника.

- Если работник находился в отпуске, то включают только часть суммы, которая пришлась на дни отпуска в апреле.

В разделе «Справочно» по строке 31 выделяют численность персонала, которому начислена зарплата в размере МРОТ.

Штрафы за несдачу отчета

Если просрочить или не сдать отчет, грозят штрафы по ст. 13.19 КоАП РФ:

- руководителя компании или предпринимателя накажут на сумму от 10 до 20 тысяч рублей;

- организацию — на сумму от 20 до 70 тысяч рублей.

Повторное нарушение обойдется еще дороже:

- руководителю или предпринимателю — от 30 до 50 тысяч рублей;

- организации — от 100 до 150 тысяч рублей.

Такой же размер штрафов ждет, если данные будут неполными или недостоверными.

Сервис Астрал Отчет 5.0 облегчит создание отчётности благодаря интерактивным подсказкам и автоматическому заполнению ранее введенных данных. Не нужно искать совета в интернете: сервис подскажет всю информацию сам. Он покажет список дел на главной странице и не даст вам забыть об отправке отчётности. С Астрал Отчет 5.0 штрафы вам не страшны.

Web-сервис «Астрал Отчет 5.0»

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса

Оставьте заявку на подключение:

Форма 1 бухгалтерского баланса — основной и, пожалуй, самый важный компонент бухгалтерской отчетности. По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс, должен каждый уважающий себя бухгалтер. В статье мы расскажем и покажем, как это делать правильно.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

В настоящее время форма баланса применяется в редакции от апреля 2019 года. Ключевые изменения по сравнению с прежним бланком в нем (а также в другой отчетности) таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

ВАЖНО! Бухгалтерскую отчетность за 2022 год все респонденты обязаны сдавать только в электронном виде!

Важно! Рекомендации от КонсультантПлюс

Порядок представления в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней утвержден Приказом ФНС России от 13.11.2019 N ММВ-7-1/569@. Чтобы вам не отказали в приеме отчетности и (или) аудиторского заключения по телекоммуникационным каналам связи, соблюдайте, в частности, следующие требования…

Список требований смотрите в КонсультантПлюс. Пробный доступ к справочно-правовой системе можно получить бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, включающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Внимание! С января 2021 года обязательным к применению стал ФСБУ 5/2019 «Запасы». С 2022 года обязательными стали ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2023 году за 2022 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31.12.20__ |

На 31.12.20__ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

||||

|

Результаты исследований и разработок |

1120 |

||||

|

Нематериальные поисковые активы |

1130 |

||||

|

Материальные поисковые активы |

1140 |

||||

|

Основные средства |

1150 |

||||

|

Доходные вложения в материальные ценности |

1160 |

||||

|

Финансовые вложения |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

Прочие внеоборотные активы |

1190 |

||||

|

Итого по разделу I |

1100 |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

||||

|

Дебиторская задолженность |

1230 |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

||||

|

Прочие оборотные активы |

1260 |

||||

|

Итого по разделу II |

1200 |

||||

|

БАЛАНС |

1600 |

||||

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

||||

|

Собственные акции, выкупленные у акционеров |

1320 |

() |

() |

() |

|

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||

|

Резервный капитал |

1360 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

||||

|

Итого по разделу III |

1300 |

||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

||||

|

Отложенные налоговые обязательства |

1420 |

||||

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

||||

|

Итого по разделу IV |

1400 |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

||||

|

Кредиторская задолженность |

1520 |

||||

|

Доходы будущих периодов |

1530 |

||||

|

Оценочные обязательства |

1540 |

||||

|

Прочие обязательства |

1550 |

||||

|

Итого по разделу V |

1500 |

||||

|

БАЛАНС |

1700 |

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)».

Где скачать форму 1 (Ф-1) бухгалтерского баланса?

Скачать форму 1 бухгалтерского баланса, а также образец его заполнения можно на сайте любой из справочно-правовых систем, например, в КонсультантПлюс. Для этого достаточно получить пробный демо-доступ к правовой системе. Это бесплатно. Например, образец баланса за 2022 год от экспертов КонсультантПлюс вы можете бесплатно скачать по ссылке ниже:

Скачать бесплатно образец в КонсультантПлюс

Шаблоны всех форм бухгалтерской отчетности доступны также на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Кроме того, бланк бухгалтерского баланса (полной и упрощенной формы) можно найти и на нашем сайте, в материале «Бланк бухгалтерского баланса предприятия (скачать)».

Итоги

Составление бухгалтерского баланса осуществляется на бланке определенной формы, утвержденной для этого Минфином России, и с соблюдением определенных правил внесения информации в него. С 01.06.2019 форма баланса имеет новую редакцию. Бланки и примеры заполнения баланса можно найти на сайте ФНС и на нашем сайте.