В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

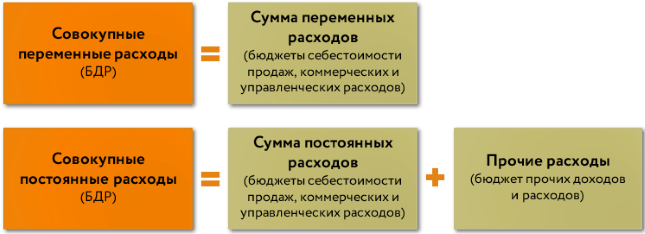

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.

Содержание

- Бюджетирование и бюджеты: составление БДР и БДДС

- Формирование БДР и БДДС

- Автоматизация бюджетов

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

БДР отражает:

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу (т. е. прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. |

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

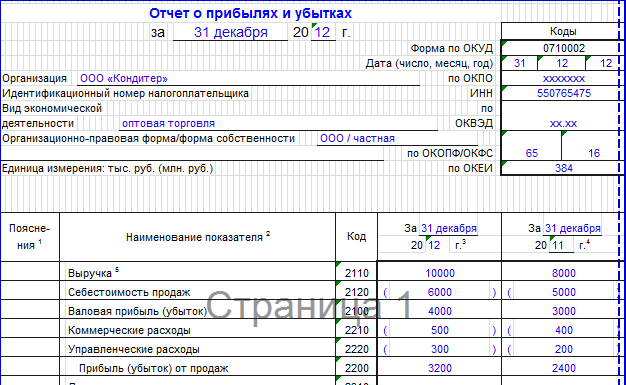

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дашборд руководителя в системе «WA: Финансист».

Содержание

Процесс бюджетирования в каждой компании выстраивается

индивидуально, в зависимости от целей, сложившихся бизнес-процессов,

методологии, ресурсов и т.д.

Чаще всего основными плановыми/отчетными

формами становятся Бюджет доходов и расходов (далее БДР), Бюджет движения

денежных средств (далее БДДС) и Баланс (либо все три, либо только две или одна

форма).

Система ERP имеет гибкий

инструмент настройки НСИ и форм для подготовки бюджетов, в том числе с

автоматическим расчетом оборотов на основании фактических или плановых данных.

Для демонстрации возможностей

системы рассмотрим процесс подготовки бюджетов на примере тестовой компании ООО

«ПБ1С» (работающей по основной системе налогообложения).

В результате подготовим бюджеты

БДР, БДДС, Баланс. Процесс подготовки каждой формы будет зафиксирован в

соответствующей статье:

1. Формирование БДР:

пример реализации в программе 1С:ERP

(в данной статье);

2. Формирование БДДС:

пример реализации в программе 1С:ERP

(в последующих статьях);

3. Формирование Баланса в процессе планирования бюджетов в

программе 1С 8 ERP (в

последующих статьях).

В статьях подробно не будем

рассматривать способы работы с объектами данных в программе 1С:ERP,

предполагая, что базовые знания по работе в 1С:ERP имеются.

Задача этой статьи – реализовать подготовку БДР на

тестовом примере.

1. Исходные данные для формирования БДР

Для реализации задачи будем

использовать следующие исходные данные/условия:

1. Компания

занимается продажей комплектов, которые собирает из закупаемых комплектующих.

2. Структура

предприятия состоит из следующих подразделений (каждый выполняет свою задачу

при подготовке бюджетов):

Таблица

1. Структура компании и степень участия в бюджетном процессе

3. Номенклатура,

с которой работает предприятие, делится на категории:

·

Комплектующие;

·

Комплект №1 (Продажа производится с наценкой в

25% относительно себестоимости);

·

Комплект№2 (Продажа производится с наценкой в

35% относительно себестоимости).

4. Планирование

объемов закупки выполняется в месяце, предшествовавшему месяцу продаж,

длительностью сборки пренебрегаем.

5. В

процессе бюджетирования и

планирования компания применяет следующую схему этапов подготовки данных:

Рисунок 1. Схема этапов формирования бюджетов

2. Настройки системы 1С:ERP

Рассмотрим настройки, которые

необходимо выполнить в ERP системе 1С

для реализации бюджетного планирования.

Активирование подсистемы

Бюджетирование выполняется в общих настройках:

Для этого в разделе НСИ и

администрирование в группе настроек «Настройка НСИ и разделов» нужно выбрать

«Бюджетирование и планирование», в настройках установить флажок

«Бюджетирование». Выполнение остальных настроек в данной статье рассматривать

не будем.

Рисунок 2. Активация подсистемы бюджетирования

Все настройки Нормативно-справочной

информации (далее НСИ) для бюджетного процесса выполняются в разделе

Бюджетирование и планирование по ссылке «Настройки и справочники».

Справочник содержит варианты

бюджетных моделей, которые могут применяться в компании. Модель бюджетирования объединяет набор бюджетных и отчетных форм,

которые используются в процессе бюджетирования,

планирования и анализа, а также определяет регламент бюджетного процесса.

В нашем случае создадим одну

бюджетную модель, заполнив реквизиты, как указано на рис.3 и рис.4.

Рисунок 3. Настройка Модели

бюджетирования (Основные настройки)

Рисунок 4. Настройка Модели

бюджетирования (Бюджетный процесс)

Справочник используется для ввода

плановых данных по различным вариантам/сценариям. Сценарий также определяет

валюту планирования и получения бюджетных данных, а также курсы пересчета в

управленческую, регламентированную валюту (если они отличаются от валюты

сценария). В нашем случае будем использовать один сценарий, заполним его

реквизиты, как указано на рис.5.

Рисунок 5. Настройка Сценария

бюджетирования

Справочник содержит статьи для

отражения оборотов по бюджетам за период. В нем будут заполнены статьи для БДР,

БДДС, а также оборотные статьи движения ТМЦ, ОС, налогов и прочих

дополнительных данных. Введем в справочнике минимальный набор статей для организации

бюджетного планирования (выручка, переменные, постоянные расходы, статьи для

планирования кредитного портфеля, инвестиций, а также для расчета основных

налогов). По кнопке «Создать» заполним справочник набором статей, указанных в

таблице 2.

Заполнение элемента справочника

представлено на рис.6 (выделены основные реквизиты, которые редактируем).

Рисунок 6. Настройка Статьи бюджетов

Справочник содержит элементы для отражения

остаточных показателей бюджета. В справочнике будем заполнять статьи Баланса, а

также вспомогательные показатели для выполнения расчетов в бюджетах. Введем в

справочнике минимальный набор показателей для организации бюджетного

планирования (для удобства в названии укажем соответствие счету бухгалтерского

учета). По кнопке «Создать» заполним справочник набором показателей, указанных

в таблице 3.

Заполнение элемента справочника

представлено на рис.7 и рис.8 (выделены основные реквизиты, которые

редактируем).

Рисунок 7. Настройка показателей

бюджетов (основное)

Рисунок 8.Настройка показателей

бюджетов (настройка типов показателя)

Справочник содержит вспомогательные

показатели, которые будут использоваться в расчетах по бюджетам. Введем в

справочнике минимальный набор показателей для организации бюджетного

планирования. По кнопке «Создать» заполним справочник набором показателей,

указанных в таблице 4.

Заполнение элемента справочника

представлено на рис.9-11, (выделены основные реквизиты, которые редактируем).

Рисунок 9. Настройка Нефинансовых

показателей (основное)

Рисунок 10. Настройка Нефинансовых

показателей (детализация и периодичность)

Рисунок 11. Настройка Нефинансовых

показателей (хранение и получение значений)

3. Настройка Видов финансовых бюджетов в 1С:ERP

Элементы справочника Виды финансовых бюджетов определяют структуру

каждой бюджетной формы (как для ввода плановых данных, так и отчетных форм).

Для реализации нашего примера создадим бюджетные формы, перечисленные ниже. Для

каждой формы на закладке «Основное» заполним основные реквизиты, указанные на

рис.12

Рисунок 12. Настройка Видов бюджета

(основные реквизиты)

Для каждого вида бюджета настроим

свою Структуру данных на закладке «Структура бюджета».

План продаж. В данном виде

бюджета будет заполняться план продаж с детализацией по Видам номенклатур.

На закладке «Структура бюджета» с

помощью перетаскивания мышью элементов структуры из левого окна «Дерево новых

элементов» в правое окно «Структура бюджета», формируем необходимую структуру.

Добавляем заголовок, таблицу с типом «Показатели в строках» (рис.13)

Рисунок 13. Настройка плана продаж

(заголовок, таблица)

В колонках добавляем группировку,

сумму по группе и измерение «Месяц» (рис.14).

Рисунок 14. Настройка плана продаж

(колонки)

В строках заполняем статью

«Продажа комплектов (с НДС)», добавляем детализацию по аналитике «Вид

номенклатуры». При заполнении Вида номенклатуры в дополнительном окне заполняем

фиксированными значениями, как указано на рис. 15.

Рисунок 15. Настройка плана продаж

(аналитика по Видам номенклатур)

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

План движения комплектов – в данном

виде бюджета подготовим автоматический расчет данных по себестоимости продаж и

операции сборки комплектов (на основании планов продаж).

Для этого в структуру бюджета

перенесем таблицу с типом «Сложная таблица с произвольным расположением

показателей и формул».

В колонки перенесем группу с

измерением Месяц и формулой по группе «Сумма» (аналогично Плану продаж).

Далее в строки таблицы перенесем

2 элемента «Строка/колонка» и переименуем в «Сборка комплектов» и «Продажа

комплектов». В каждую строку добавим детализацию по Аналитике «Вид

номенклатуры», выбрав фиксированные значения (аналогично Плану продаж) (рис.16).

Рисунок 16. Настройка Плана движения

комплектов (строки с детализацией по Видам номенклатур)

Далее по кнопке

перейдем в форму

настройки ячеек таблицы. В форме для каждой ячейки настроим значение, которое

она должна принимать.

Для ячейки Сборка комплектов

(Комплект №1) (рис.17) выберем заполнение статьей бюджета.

Рисунок 17. Настройка Плана движения

комплектов (настройка ячеек сложной таблицы)

При двойном нажатии на ячейку в

появившемся окне «Выберите тип ячейки» выберем статью «_Сборка комплектов».

После этого ячейка Сборка комплектов (Комплект №1) станет зеленой, по умолчанию

тип заполнения ячейки установлен «Ввод только вручную». Настроим автозаполнение ячеек таблицы (рис.18).

Для этого двойным щелчком в таблице активируем форму настройки ячейки, далее

выберем тип заполнения и по ссылке «Настроить автозаполнение» ячеек таблицы перейдем к редактированию формулы.

Рисунок 18. Выбор типа заполнения статьи

бюджета

При редактировании формулы (рис.19)

в первую очередь из окна Элементы в окно Операнды перетянем нужные нам элементы

(Статья бюджета и Нефинансовые показатели).

Далее перетягивая операнды в окно Формула, используя операторы, составим

формулу расчета стоимости сборки.

Учитывая, что длительностью

сборки пренебрегаем, определяем объем сборки = себестоимости продаж (вычитаем

НДС из Плана продаж, после чего вычитаем наценку).

Рисунок 19. Настройка формулы расчета

для статьи Сборка комплектов

Формула расчета получается

следующая:

([_ПродажКомплекСНдс]/(1+ [_Ндс]/100))/( 1+

[_НаценкиПоКомплек]/100)

Так как мы настраивали расчет для

первой ячейки, которая относится к Комплекту №1, необходимо сделать отбор

использовать не весь план продаж, а только продажи Комплекта №1. Для этого

двойным щелчком в названии операнда вызываем окно для его настройки, заполняем

настройки как указано на рис.20. Также устанавливаем отбор по подразделению= Отдел

продаж, т.к. план движения Комплектов будет выполнять другое подразделение.

Рисунок 20. Настройка отборов для

операнда Продажа комплектов (с НДС)

Аналогично для показателя %

наценки устанавливаем отбор по виду номенклатуры=Комплект №1 (рис.21).

Рисунок 21. Настройка отбора по виду

номенклатур для операнда % наценки по комплектам

Далее аналогично настраиваем для следующей

ячейки Сборка комплектов (Комплект №2), с отбором Вид номенклатуры =

Комплект№2.

Для строки Продажа комплектов

(Комплект №1) выполним следующую для статьи «_Себестоимость продаж» (рис.22).

Рисунок 22. Выбор типа заполнения для

статьи Себестоимость продаж

По ссылке «Настроить автозаполнение» ячеек таблицы переходим

в форму редактирования. В ней при перетаскивании ячейки из окна Элементы в окно

Операнды откроется форма таблица бюджета. В этой форме выбираем ячейку, значение которой будем получать в

качестве результата. Поскольку в нашем примере объем собранных комплектов равен

объему его продаж, то себестоимость продаж Комплекта №1 определим равную статье

«Сборка комплектов» по Комплектам №1 (рис.23).

Рисунок 23. Выбор ячейки для

использования в формуле расчета для статьи Себестоимость продаж

Далее из окна Операндов в окно

Формула переносим ссылку на ячейку (рис.24).

Рисунок 24. Настройка формулы со ссылкой

на ячейку

Аналогично заполняем для

следующей строки Продажа комплектов (Комплект №2).

Далее для удобства просмотра

данных можно ввести расчет общей суммы сборки и суммы себестоимости продаж по

всем комплектам. Для этого в строке «Сборка комплектов» выберем тип «Производный показатель» (рис.25).

Рисунок 25. Настройка производного

показателя в ячейке

Далее настроим расчет суммы со

ссылкой на ячейки таблицы (перетаскиванием ячейки в окно Операнды: выбираем

ячейки, на которые ссылаемся в формуле). В результате формула расчетов будет

следующей (рис.26):

Рисунок 26. Формула расчета для

производного показателя

Аналогично заполним формулу

итогов Производным показателем по строке «Продажа комплектов». В результате мы

заполнили структуру бюджета, в которой все строки автоматически рассчитываются,

используя введенный ранее План продаж (рис.27).

Рисунок 27. Формат таблицы бюджета с

настроенными ячейками

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

Бюджет ФОТ — в данном виде бюджета централизованно выполняется

планирование ФОТ и страховых взносов по всем подразделениям. Ввод сумм

заработной платы будет осуществляться вручную с детализацией по подразделениям,

расчет суммы страховых взносов зададим по формуле со ссылкой на статью

Заработная плата.

Для этого в структуре бюджета

создадим сложную таблицу (как в бюджете План движения Комплектов), в колонках

зададим группировку по месяцам с расчетом итоговой суммы за год.

В строках создадим структуру

статей с детализацией по подразделениям (список подразделений укажем

фиксированными значениями) (рис.28).

Рисунок 28. Настройка бюджета ФОТ

По кнопке

перейдем к форме настройки ячеек таблицы. В форме для каждой

ячейки настроим значение, которое она должна принимать.

Для строк с Заработной платой

настроим соответствующую статью с режимом ввода «вручную» (рис.29).

Рисунок 29. Настройка статей Заработная

плата

Для строки «% Страховых взносов»

укажем заполнение значением нефинансового показателя «_% страховых взносов»

(рис.30).

Рисунок 30. Настройка строки % страховых

взносов

Для строк со страховыми взносами

по подразделениям настраиваем заполнение по статье бюджета «_Расходы на

страховые взносы персонала» с автоматическим расчетом на основании

запланированных сумм заработной платы и установленного % взносов, используя

ссылку на ячейки текущей таблицы (рис.31).

Рисунок 31. Настройка расчета по статье

Страховые взносы

При желании можно

установить для нефинансового показателя «_% страховых взносов» разное значение

на каждый месяц (для использования регрессивной ставки в начислениях). Для

этого в настройках нефинансового показателя нужно установить необходимость

ежемесячной детализации (рис.32).

Рисунок 32. Пример настройки

нефинансового показателя для ежемесячного

определения его значений

В нашем примере будем

использовать единую % ставку для расчета страховых взносов на весь год.

Далее можно установить расчет

итоговых сумм по каждой статье с помощью производных показателей. Расчет можно

задать со ссылкой на ячейки детализации по подразделениям, а можно использовать

ссылку на Показатели бюджета «Расчеты с персоналом по оплате труда 70» для

определения суммы начислений ЗП и показателя «Расчеты с ФСС 69» для определения

начислений страховых взносов. При этом в настройке условий заполнения

необходимо выбрать тип значения «Расход» (рис.33).

Рисунок 33. Настройка производного

показателя т расчетом итоговых сумм

Заполнение данных по Показателям

бюджета будет возможно, когда в системе установлена связь Статей оборота и

Показателя бюджета. Для указанного случая должно быть настроено влияние бюджета

«_ЗП персонала» на показатель «Расчеты с персоналом по оплате труда 70» с типом

«Расход». Настроить связь можно в Статье бюджета по ссылке «Зависимые показатели»

(рис.34).

Рисунок 34. Настройка связи Статьи

бюджета «ЗП персонала» с Показателями бюджета

Аналогично настраивается

представление итоговых данных по расчету страховых взносов.

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

Бюджет текущих расходов — форма этого

вида бюджета содержит список условно-постоянных статей расходов, по которым каждое

подразделение будет заполнять свои расходы. В данном примере не стали разбивать

статьи по направлениям расхода. Было

создано только разделение по признаку – принимаются ли расходы для

налогообложения. Список

статей в реализации примера не столь важен, используем одну – «_Прочие

постоянные расходы (без НДС)». Для настройки формы создадим простую таблицу с

показателями в строках.

В таблице колонки также

группируются по месяцам, в строках — перечисление статей расходов (рис.35).

Рисунок 35. Настройка бюджета текущих

расходов

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

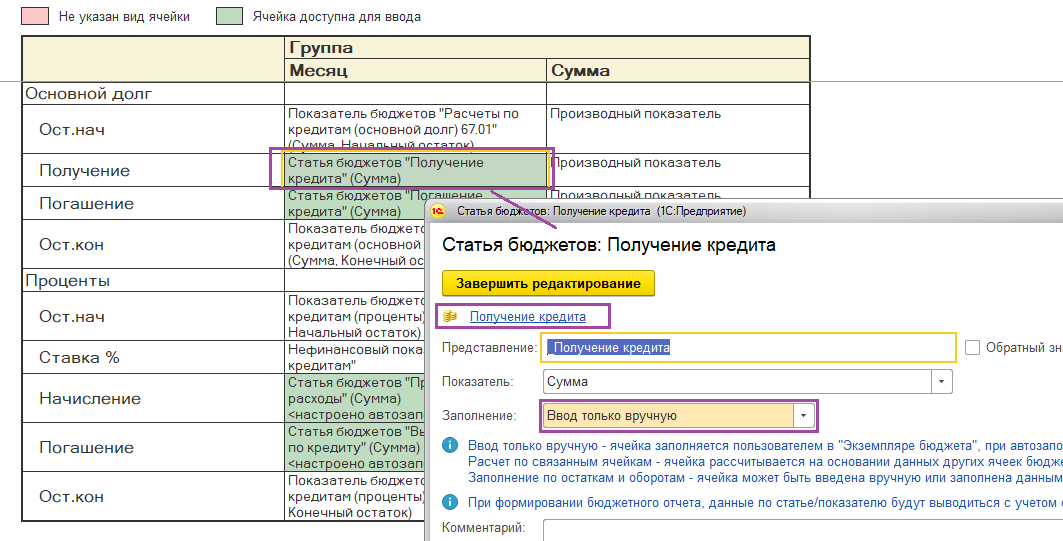

Кредитный портфель — в данном виде

бюджета настроим планирование по статьям бюджета получение и погашение кредита,

а также автоматический расчет начисления процентов по кредиту и выплату

начисленных процентов с условием «выплата в следующий месяц».

В структуру бюджета добавим

сложную таблицу. В таблице колонки группируются по месяцам, в строках добавим

две группы: Основной долг и Проценты. В колонках после месяцев добавляем формулу

суммирования; в каждую группу строк добавляем строки, переименовываем, как

указано на рис.36.

Рисунок 36. Настройка структуры бюджета

Кредитный портфель

По кнопке

перейдем к форме настройки ячеек таблицы.

В строках Ост.нач и Ост.кон

основного долга выбираем заполнение по показателю «Расчеты по кредитам

(основной долг) 67.01» с типом значения «Начальный остаток» и «Конечный

остаток» соответственно. Пример на рис.37 – заполнение начальным остатком.

Рисунок 37. Настройка расчетов по строке

Ост.нач

В строках Получение и Погашение

выбираем значение соответствующих статей бюджета «_Получение

кредита» и «_Погашение кредита» с типом заполнения «Ввод только вручную»

по примеру на рис. 38 с получением кредита.

Рисунок 38. Настройка статьи Получение

кредита

Для статьи «Погашение» ставим

признак «Обратный знак» (рис.39).

Рисунок 39. Настройка обратного знака

для статьи Погашение кредита

Для группы Проценты строки Ост.нач

и Ост.кон. заполняем аналогично по показателю бюджета «Расчеты по кредитам

(проценты) 67.02» с типами значений «Начальный остаток» и «Конечный остаток».

Для строки «Ставка %» выбираем

тип значения – нефинансовый показатель «_% по кредитам».

Для строки «Начисление» в группе

Проценты указываем тип значений – статья бюджета «_Процентные расходы» с

расчетом по связанным ячейкам (рис.40).

Рисунок 40. Настройка расчетов для

начисления процентов

В формуле расчета задаем со ссылками

на ячейки таблицы, как конечный остаток по основному долгу (сумму берем с

минусом, т.к. это кредитовый остаток) * процентную ставку/100/12мес (рис.41).

Рисунок 41. Формула расчета начисления

процентов

Для строки Выплата процентов

настраиваем ссылку на соответствующую статью бюджета с типом обратный знак и

автоматическим расчетом, равным остатку на начало месяца задолженности по

выплате процентов (рис.42).

Рисунок 42. Настройка статьи Выплата

процентов по кредиту

Для расчета итогов за год

настраиваем значения Производных показателей. Для строк Ост.нач. и Ост.кон.

настраиваем ссылку на соответствующий показатель бюджета с типом значений

Начальный остаток и конечный остаток соответственно (рис.43)

Рисунок 43. Настройка расчета итоговых

сумм за год (ост.нач)

Для строк, содержащих статьи

бюджета Получение, Погашение, Начисление, Погашение устанавливаем производные

показатели со ссылкой на соответствующие статьи бюджета (рис.44)

Рисунок 44. Настройка расчета итоговых

сумм за год (получение кредита)

Для строки Ставка, % итоги не

рассчитываем.

В результате форма таблицы будет

иметь следующий вид (рис. 45):

Рисунок 45. Результат настроек таблицы

Кредитный портфель

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

Для того чтобы в бюджете

выводились остатки на начало и конец периода по показателям бюджета, необходимо выполнить настройку

связи показателей с влияющими статьями бюджета (рис. 46 и рис. 47).

Рисунок 46. Настройка Связей показателя

Расчеты по кредитам (основной долг) 67.01 со статьями бюджета

Рисунок 47. Настройка Связей показателя

Расчеты по кредитам (проценты) 67.02 со статьями бюджета

Расчет НДС — в данном виде бюджета

настроим расчет НДС с продаж, т.к. отдел продаж планирует общую сумму продаж

(включая НДС), а для расчетов прибыли в бюджете необходимо сумму НДС с продаж

вычитать.

В структуру бюджета добавим простую

таблицу с показателями в строках. В колонках таблицы введем месяц, в строки

добавим статью «_Начисление НДС с выручки» и настроим для нее автозаполнение

(рис.48).

Рисунок 48. Настройка бюджета для

расчета НДС с продаж

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

Расчет налога на прибыль — в

данном виде бюджета настроим расчет налога на прибыль по запланированным

оборотам операционных бюджетов.

В структуру бюджета добавим

сложную таблицу. В таблице в колонки добавляем месяцы, но не все, а только

месяцы, являющиеся концом квартала (начисление налога ежеквартальное). Для

этого в окне периода задаем «Выборочные периоды» (рис.49).

Рисунок 49. Настройка бюджета Расчет

налога на прибыль (колонки)

В строки добавим три строки как

указано на рис. 50.

Рисунок 50. Настройка бюджета Расчет

налога на прибыль (строки)

По кнопке

перейдем к форме настройки ячеек.

В строках Налогооблагаемая

прибыль указываем соответствующий показатель бюджета с видом значения Конечный

остаток. Отбор по подразделениям снимаем, т.к. нам нужны обороты по всей

компании (рис.51).

Рисунок 51. Настройка получения

налогооблагаемой прибыли

Для того чтобы показатель «Налогооблагаемая

прибыль» заполнялся в таблице, должна быть установлена связь показателя со

статьями. В этой настройке указываем только те статьи, которые имеют влияние на

налогооблагаемую прибыль, по нашему примеру НЕ указываем статью «_Прочие

расходы (не принимаемые к НУ)». Настраивается это в карточке показателя по

ссылке «Связи показателя». При этом можно указывать коэффициент влияния (для

некоторых статей, которые по статистике мы знаем, что только частично относятся

к налогооблагаемой прибыли) (рис. 52).

Рисунок 52. Настройка связи показателя

бюджета с влияющими на него статьями бюджета

В строке «Ставка налога на

прибыль» выводим соответствующий нефинансовый показатель (рис.53).

Рисунок 53. Настройка получения ставки

налога на прибыль

В строке «Налог на прибыль

начисление» вводим статью «_Налог на прибыль (начисление)», настраиваем

авторасчет по соответствующей ссылке (рис.54)

Рисунок 54. Настройка расчета налога на

прибыль

Для налога в марте расчет будет

по следующей формуле: если налогооблагаемая прибыль положительная, то сумма

налога = налогооблагаемая прибыль*ставку налога/100; если налогооблагаемая

прибыль отрицательная, то сумма налога = 0.

Реализуется это с помощью функции

«Условие». Для настройки формулы в операнды добавляем ячейки таблицы

«налогооблагаемая прибыль» и «ставка налога» в марте. Текст формулы получится следующий

(рис.55):

?([НалогооПрибыльНарастаИтогом;;Март]>0,[НалогооПрибыльНарастаИтогом;;Март]*[СтавкаНалогаНаПрибыль;Март]/100

,0)

Рисунок 55. Формула расчета налога на

прибыль в марте

Для налога в июне расчет будет по

следующей формуле: если налогооблагаемая прибыль положительная, то сумма налога

= налогооблагаемая прибыль*ставку налога/100-налог на прибыль, начисленный в

марте; если налогооблагаемая прибыль отрицательная, то сумма налога = 0.

Для настройки формулы в операнды

добавляем ячейки таблицы «налогооблагаемая прибыль» и «ставка налога» в июне, а

также сумма налога за март. Текст формулы получится следующий:

?([НалогооПрибыльНарастаИтогом;;Июнь]>0,[НалогооПрибыльНарастаИтогом;;Июнь]*[СтавкаНалогаНаПрибыль;Июнь]/100-[НалогНаПрибыльНачисле;Март]

,0)

Для налога в сентябре расчет

будет по следующей формуле: если налогооблагаемая прибыль положительная, то

сумма налога = налогооблагаемая прибыль*ставку налога/100-налог на прибыль,

начисленный в марте и июне; если налогооблагаемая прибыль отрицательная, то

сумма налога = 0.

Для настройки формулы в операнды

добавляем ячейки таблицы «налогооблагаемая прибыль» и «ставка налога» в

сентябре, а также «сумма налога» за март и июнь. Текст формулы получится следующий:

?([НалогооПрибыльНарастаИтогом;;Сентябр]>0,[НалогооПрибыльНарастаИтогом;;Сентябр]*[СтавкаНалогаНаПрибыль;Сентябр]/100-[НалогНаПрибыльНачисле;Март]-[НалогНаПрибыльНачисле;Июнь]

,0)

Для налога в декабре расчет будет

по следующей формуле: если налогооблагаемая прибыль положительная, то сумма

налога = налогооблагаемая прибыль*ставку налога/100-налог на прибыль,

начисленный в марте, июне и сентябре; если налогооблагаемая прибыль

отрицательная, то сумма налога = 0.

Для настройки формулы в операнды

добавляем ячейки таблицы «налогооблагаемая прибыль» и «ставка налога» в

декабре, а также «сумма налога» за март, июнь и сентябрь. Текст формулы

получится следующий:

?([НалогооПрибыльНарастаИтогом;;Декабрь]>0,[НалогооПрибыльНарастаИтогом;;Декабрь]*[СтавкаНалогаНаПрибыль;Декабрь]/100

–[НалогНаПрибыльНачисле;Март]-[НалогНаПрибыльНачисле;Июнь]-[НалогНаПрибыльНачисле;Сентябр],

0)

В результате настроек таблица для

расчета налога на прибыль будет выглядеть следующим образом (рис.56):

Рисунок 56. Результат настройки таблицы

Расчет налога на прибыль

Используя этот вид бюджета мы сможем динамически

пересчитывать сумму налога на прибыль при заполнении/корректировке операционных

бюджетов.

По кнопке «Завершить

редактирование» сохраняем результат в справочнике Виды бюджетов.

4. Ввод данных нефинансовых показателей

Для выполнения планирования по

бюджетам в первую очередь необходимо заполнить значения нефинансовых

показателей. В нашем случае – это ставки налогов, кредитов,

проценты наценки стоимости продаж. В качестве нефинансовых показателей могут

быть введены различные вспомогательные показатели, которые можно использовать в

автоматизации расчетов бюджетных данных (площадь, численность, нормативы

(количественные, стоимостные), цена ед. и т.д.). Значения нефинансовых

показателей можно вводить с детализацией по аналитикам (Подразделение, Вид

номенклатуры и т.д.), периодам бюджетирования, сценарию.

Значения показателей можно

вводить документом по каждому показателю отдельно, а можно с использованием

шаблона, который настраивается для одного или нескольких показателей.

В данной статье не будем

останавливаться на демонстрации всех возможностей по использованию значений нефинансовых показателей.

Документом «Значения нефинансовых показателей» введем

значения для всех наших показателей по шаблону ввода (рис.57) и без шаблона

ввода (рис.58).

Рисунок 57. Пример заполнения значений

нефинансового показателя (с использованием шаблона)

Рисунок 58. Пример заполнения значений

нефинансового показателя (без использования шаблона)

Введем значения нефинансовых

показателей по таблице 5:

5. Выполнение этапов подготовки бюджетов

Ввод плановых данных выполняется

документом Экземпляр бюджета. В процессе планирования сформируем бюджеты по

очередности их заполнения.

В списке документов Экземпляры

бюджетов создаем новые бюджеты, заполняем реквизиты документа. На закладке

«Основное» заполняем реквизиты по направлению бюджета (рис.59). Для каждого

вида плана выбираем соответствующий Вид бюджета.

Рисунок 59. Основные настройки документа

Экземпляр бюджета

В данной статье рассмотрим

создание бюджетов:

·

1_План продаж

·

2_План движения Комплектов

·

4_Бюджет ФОТ

·

4_Текущие расходы

·

4_Кредитный портфель

·

4_Расчет НДС

·

5_Расчет налога на прибыль

Бюджеты, указанные ниже

рассмотрим в следующих статьях (они влияют на формирование БДДС и Баланс, на

БДР влияние не имеют):

·

3_Бюджет закупок

·

4_Инвестиционный бюджет

·

5_Расчет НДС к выплате

·

6_БДДС

В новом документе Экземпляр

бюджета заполняем вид бюджета = «1_План продаж», подразделение – «_Отдел

продаж».

Заполним суммы бюджета

вручную на закладке «Бюджет» (рис.60).

Рисунок 60. Результат планирования

объемов продаж

По кнопке «Провести и закрыть»

сохраняем результат планирования.

В новом документе Экземпляр

бюджета заполняем вид бюджета = «2_План движения Комплектов», подразделение –

«_Склад».

На закладке «Бюджет» по кнопке

«Заполнить/ Заполнить по данным бюджетирования» (рис.61) заполним суммы бюджета

автоматически по алгоритмам расчета, заданным в Виде бюджета с использованием

плана продаж, заполненного на первом этапе планирования.

Рисунок 61. Заполнение документа по

данным бюджета

При этом если дата документа

равна дате Плана продаж, нужно проставить время документа позже времени

документа продажи для того, чтобы система приняла данные, на основании которых

делает пересчет (иначе суммы расчета будут нулевыми).

Рисунок 62. Результат планирования

движения ТМЦ

По кнопке «Провести и закрыть» сохраняем результат планирования (рис. 62).

В новом документе Экземпляр

бюджета заполняем вид бюджета = «4_Бюджет

ФОТ», подразделение – «_Администрация».

На закладке «Бюджет» заполняем

расходы по заработной плате вручную за январь. Далее выделив строки и нажав правой

кнопкой мыши, выберем «Скопировать во все периоды» (рис. 63). Данные января

будут скопированы в каждый месяц.

Рисунок 63. Заполнение бюджета по Заработной

плате

По кнопке «Пересчитать» заполним

расчет страховых взносов по формулам, настроенным в Виде бюджета (рис. 64).

Рисунок 64. Результат планирования

бюджета ФОТ

По кнопке «Провести и закрыть» сохраняем результат планирования.

Для каждого подразделения создаем

новый документ Экземпляр бюджета, в них заполняем вид бюджета = «4_Текущие

расходы» подразделение – для каждого документа новое подразделение. На закладке

«Бюджет» заполняем текущие расходы вручную (можно воспользоваться функцией

«Скопировать во все периоды»).

По кнопке «Провести и закрыть»

сохраняем результаты планирования.

В нашем примере для 1 квартала

завышаем текущие расходы для того, чтобы налогооблагаемая прибыль была

отрицательной (т.е. убыток).

Общую сумму расходов,

запланированную всеми подразделениями по данному Виду бюджетов можно просмотреть

отчетом. В окне выбора отчетных форм выберем «4_Текущие расходы», нажмем

«Сформировать» (рис.65).

Рисунок 65. Вызов отчетов по бюджетам

Получаем результат планирования

(первые месяцы года) – рис.66.

Рисунок 66. Результат планирования

текущих расходов

В новом документе Экземпляр

бюджета заполняем вид бюджета = «4_Кредитный портфель», подразделение – «_Администрация».

На закладке «Бюджет» вручную заполняем план получения и погашения кредита.

Строки с остатками задолженности на начало и конец месяца заполнятся

автоматически (рис.67).

Рисунок 67. Заполнение плана по

привлечению/погашению кредитов

По кнопке «Пересчитать» получаем

расчет начисления процентов и план погашения процентов (погашение в следующем

месяце) по алгоритму, заданному в Виде бюджета, а также на основании значений

нефинансового показателя «_% по кредитам» (рис.68).

Рисунок 68. Заполнение начислений и

погашений процентов по кредиту

По кнопке «Провести и закрыть»

сохраняем результат планирования.

В новом документе Экземпляр

бюджета заполняем вид бюджета = «4_ НДС с продаж», подразделение – «_Отдел

продаж». На закладке «Бюджет» по кнопке «Заполнить/ Заполнить по данным

бюджетирования» заполняем строку Начисление НДС с выручки (рис.69).

Рисунок 69. Автоматическое заполнение

суммы НДС с продаж для отражения в бюджете

По кнопке «Провести и закрыть»

сохраняем результат планирования.

В новом документе Экземпляр бюджета заполняем вид бюджета =

«5_Расчет налога на прибыль», подразделение – «_Администрация». На закладке

«Бюджет» по кнопке «Заполнить/ Заполнить по данным бюджетирования» заполняем

строку Налогооблагаемая прибыль нарастающим итогом. Если данные бюджетирования

предыдущих документов корректировались, то сумма по строке обновляется по

кнопке «Обновить» (рис. 70). Также смотрим, чтобы дата/время документа было

больше даты/времени всех созданных ранее документов.

Рисунок 70. Заполнение данных для

расчета налога на прибыль

По кнопке «Пересчитать» получаем расчет налога на прибыль

по установленному в Виде бюджета правилу. Начисления фиксируются в бюджете в

конце каждого квартала (рис.71).

Рисунок 71. Расчет и отражение в бюджете

налога на прибыль

По кнопке «Провести и закрыть»

сохраняем результат планирования.

6. Подготовка формы БДР

Для получения отчетной формы БДР необходимо выполнить настройку

справочника Виды бюджетов. В нашем случае данные по бюджету мы будем получать в

виде отчета на основании запланированных данных, введенных операционными и вспомогательными

бюджетами, рассмотренными выше.

В справочнике «Виды бюджетов»

создаем новый бюджет, на закладке Основное заполняем реквизиты, как указано на

рис. 72

Рисунок 72. Подготовка формы БДР

(основные настройки)

На закладке Структура бюджета

настраиваем структуру данных.

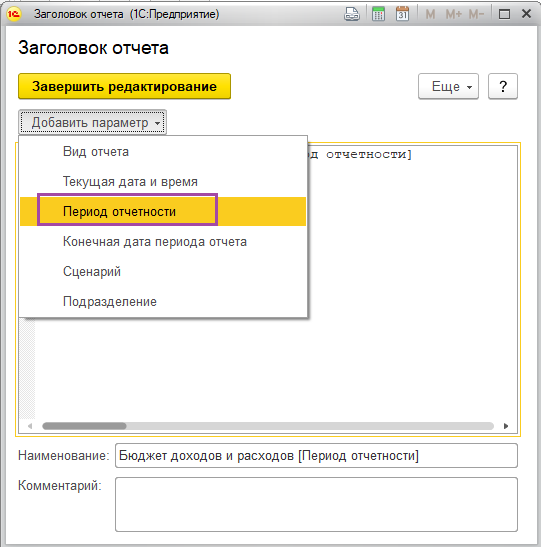

Добавляем заголовок, вводим текст

заголовка. Добавляем Параметр «Период бюджета», в результате в заголовке будет выводиться

период бюджета (рис.73).

Рисунок 73. Редактирование заголовка

отчета

Далее добавляем простую таблицу «показатели

в строках».

В колонках настраиваем вложенную

группировку данных поквартально, а внутри – помесячно с расчетами итогов в

целом по году и по каждому кварталу. Названия группы переименовываем: первый

уровень группировки называем «Сумма, руб», второй — «По месяцам» (рис.74).

Рисунок 74. Настройка колонок для БДР

В первую строку добавляем

производный показатель «Выручка от реализации (без НДС)», в котором задаем

расчет от Плана продаж по соответствующей статье и нефинансового показателя «%

ставка НДС» (рис.75).

Рисунок 75. Настройка строк БДР (Выручка)

Далее в строки добавляем

Себестоимость продаж (равная соответствующей статье) и Производный показатель

Валовая прибыль. Для статьи Себестоимость продаж и далее для остальных

расходных статей указываем признак «Обратный знак» (рис.76).

Рисунок 76. Настройка признака

«Обратны знак» для статьи

Расчет Валовой прибыли выводим в

формулу как Сумма продажи без НДС минус себестоимость продаж (рис.77).

Рисунок 77. Настройка строк БДР (Валовая

прибыль)

После этого в строки таблицы

добавляем Группу с названием «Текущие расходы» и суммированием итогов по

группе. В группу перенесем все статьи с расходами, которые относятся к этой

группе (для статей устанавливаем признак «Обратный знак») (рис.78).

Рисунок 78. Настройка строк БДР (Текущие

расходы)

Далее добавляем Производный

показатель с названием «Операционная прибыль». В качестве значений выведем

оборот по показателю бюджета «Доходы/расходы от продаж 90». Значения этого

показателя (по аналогии с 90сч в бухгалтерском учете) отражаются в пассиве,

поэтому в нашу формулу выведем его значение со знаком минус (рис.79).

Рисунок 79. Настройка строк БДР

(Операционная прибыль)

Для того чтобы в значении

показателя отразились все запланированные начисления доходов и расходов

необходимо, чтобы для показателя была установлена связь со статьями БДР

(рис.80). В расчет этого показателя мы не включаем прочие доходы и расходы.

Рисунок 80. Настройка связи показателя

бюджета «Доходы/расходы от продаж 90» и влияющих статей

Далее в таблицу добавляем

группировки строк Финансовые доходы/расходы и Прочие Доходы/расходы (по

аналогии с группой «Текущие расходы») (рис. 81).

Рисунок 81. Настройка строк БДР

(Финансовые и прочие доходы/расходы)

После этого добавляем производный

показатель с названием «Прибыль до налогообложения». В нем задаем расчет от

двух вспомогательных показателей «Доходы/расходы от продаж 90» и «Прочие

доходы/расходы 91» (со знаком минус, так как по принципу бухгалтерского учета

это пассивные счета) (рис.82).

Рисунок 82. Настройка строк БДР (Прибыль

до налогообложения)

Для расчета показателя «Прочие

доходы/расходы 91» должна быть установлена связь со статьями бюджета (рис.83).

Рисунок 83. Настройки связи показателя

бюджета и влияющих статей

Следующим шагом добавляем в

строки Статью бюджета «_Налог на прибыль (начисление)» (с обратным знаком) и

производный показатель «Чистая прибыль/убыток» со ссылкой на показатель бюджета

«Прибыль/убыток 84» со знаком минус (рис.84).

Рисунок 84. Настройка строк БДР (Чистая

прибыль/убыток)

Аналогично, для показателя

«Прибыль/убыток 84» должны быть настроены связи с влияющими статьям (в этом

случае используем весь перечень статей) (рис.85).

Рисунок 85. Настройка связи показателя

бюджета «Прибыль/убыток 84» и влияющих статей

Для получения относительных показателей

по бюджету добавим новую таблицу, в которой в качестве итогов в колонках будет

формула не «Сумма», как для статей, а — «Среднее» (рис.86)

Рисунок 86. Настройка итогов в колонках

для относительных показателей

В строки добавим два производных

показателя Валовая и Чистая прибыль,

выведенные в процентах. В формулах для их расчета зададим отношение валовой

прибыли к выручке от продаж (без НДС) (рис.87) и отношение чистой прибыли к

выручке от продаж (без НДС) соответственно (рис.88).

Рисунок 87. Расчет Валовой прибыли, %

Рисунок 88. Расчет Чистой прибыли,%

Далее по кнопке

перейдем в форму настройки ячеек первой

таблицы.

Выделив нужные ячейки по кнопке

«Оформить выделенные ячейки», мы можем установить формат данных ячеек в отчете.

Например, можно итоговые строки с прибылью выделить цветом (рис.89).

Рисунок 89. Настройка формата ячеек

отчета

По кнопке «Завершить

редактирование» сохраняем выполненные изменения в форматировании ячеек таблицы.

В справочнике Вид бюджета по

кнопке «Записать и закрыть» сохраняем сформированный вариант отчета БДР.

Для формирования отчета по

установленному формату вызываем Бюджетные отчеты, выбираем вид бюджета «БДР» и

нажимаем кнопку «Сформировать» (рис.90).

Рисунок 90. Отчет БДР — результат

представления данных

В результате мы получаем вид

отчета БДР, который можно вывести на печать или по кнопке

сохранить в Excel, выбрав соответствующий тип файла.

В данной статье на тестовом

примере мы рассмотрели вариант формирования БДР на основании запланированных

данных, введенных разными подразделениями. Выполнили необходимые настройки в

системе, настроили автоматизированный расчет взаимозависимых статей и

показателей бюджета.

В следующих статьях по текущему

примеру рассмотрим:

·

В статье «Формирование БДДС: пример реализации в

программе 1С:ERP» рассмотрим способ формирования БДДС на основании

запланированных данных по начислениям (с учетом смещений по периодам), а также автоматизацию

расчета НДС к уплате.

·

В статье «Формирование Баланса в процессе

планирования бюджетов в программе 1С:ERP»рассмотрим способ автоматического

формирования Баланса.

Специалист компании ООО

«Кодерлайн»

Елена Фомина.

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Бесплатная консультация эксперта по бюджетированию в 1С

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бесплатная

консультация

эксперта

Наталья Голобурда

Руководитель центра автоматизации корпоративных финансов

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Бюджетирование в Excel и форма БДР в Excel