Добавить в «Нужное»

Счет в евро — оплата в рублях (образец)

В периоды нестабильности курса рубля многие компании предпочитают заключать договоры в валюте. Величина возникающих по ним обязательств выражается в иностранных денежных единицах. Особенностью таких договоров, заключенных резидентами, является то, что оплата обязательств происходит не в валюте договора. Например, выставленный счет — в евро, а оплата — в рублях. Образец счета для скачивания доступен по ссылке ниже.

Чем отличается счет в валюте от счета в рублях

Выставление счета в валюте ничем принципиально не отличается от выставления аналогичного документа в рублях. В нем следует указать все обязательные реквизиты:

- дату выставления;

- номер;

- наименование плательщика;

- идентификаторы, наименование и адрес компании — получателя средств;

- ее банковские реквизиты;

- наименование оплачиваемых товаров (услуг, работ), единицы измерения;

- цену единицы и стоимость;

- условие о включении НДС в стоимость.

В качестве валюты счета необходимо указать валюту договора: если договор в евро, то и счет — в евро. Образец такого счета для скачивания доступен по ссылке ниже.

Скачать бланк счета в евро

Нелишним будет указать в счете образец заполнения поля «Назначение платежа» в платежном поручении. Например: «Оплата оборудования по счету № 1-ОБ от 27.04.2017 согласно договору поставки оборудования № ОБ-0417 (в евро), в том числе НДС 10000,00 руб.».

Кроме того, в счет можно добавить «напоминание» контрагенту об условии договора. Например: «Оплата счета производится по курсу евро, установленному Банком России на день оплаты». Или: «Оплата счета производится по курсу евро, установленному Банком России на день оплаты, увеличенному на 1%».

В связи с этим нет смысла в дублировании в рублях сумм счета, выраженных в валюте. Контрагент может произвести оплату валютного счета в рублях в любой из последующих дней после его выставления. Рублевый эквивалент предъявленного счета за это время с большой вероятностью изменится.

Документ на оплату должен быть подписан уполномоченным лицом (лицами) организации. Печать на нем проставляется при наличии.

Особенности оплаты счетов в валюте

Чем следует руководствоваться бухгалтеру, осуществляя оплату по договору, заключенному резидентами в иностранной валюте? Например, если контрагентом выставлен счет на оплату в евро (образец такого счета для скачивания доступен по ссылке в тексте).

Прежде всего – положениями договора.

В нем, как правило, предусмотрено, по какому курсу и на какую дату осуществляется пересчет валюты в рубли.

Например, договор может включать следующий пункт: «Оплата обязательств по договору производится по официальному курсу евро, установленному на дату выставления счета». Или: «Оплата по договору производится по официальному курсу евро, установленному на дату перечисления платежа Покупателем, увеличенному на 1,1%».

Чем руководствоваться, когда в договоре отсутствуют условия пересчета валютных обязательств в рубли для осуществления оплаты? Например:

- не указано, по какому курсу происходит пересчет,

- не указано, на какую дату устанавливается курс для пересчета,

- не указаны оба вышеназванных обстоятельства.

В этом случае пересчет в рубли для оплаты необходимо производить по официальному курсу валюты договора на дату платежа.

Также следует поступать, если в договоре отсутствует ссылка на то, что оплата производится в рублях.

Аналогичный порядок применяется при заключении резидентами договоров в долларах. Оплата авансов и обязательств по таким договорам будет не в валюте договора: выставляемые счета — в долларах, а оплата — в рублях.

Валютные платежи в банк-клиенте — инструкция каждого банка, как правило, имеет свои нюансы. Однако общие этапы процесса создания платежки в валюте схожи. О том, как создать валютное поручение, читайте в материале.

Основные понятия и определения

Для того чтобы разобраться с дополнительными (по сравнению с «обычным» платежным поручением) полями в валютной платежке, следует немного изучить технику международных переводов. Ведь в валюте платим почти всегда зарубежным контрагентам. Валютные расчеты с партнерами-резидентами запрещены законодательно, за редкими исключениями (ст. 9 закона от 10.12.2003 № 173-ФЗ «О валютном контроле»).

Еще о расчетах с нерезидентами читайте: «Валютные операции между резидентами и нерезидентами».

ВНИМАНИЕ!!! В связи с недружественными действиями некоторых иностранных государств резиденты должны проводить в особом порядке определенные виды сделок с лицами из вышеуказанных стран . В чем заключается особый порядок? Оформите пробный бесплатный доступ к КонсультантПлюс и следуйте рекомендациям.

Для международных переводов применяется несколько больше информации, чем для транзакций внутри страны. Уместнее всего дать их названия (обозначения) и немного расшифровать суть, чтобы было понятно, зачем им посвящены отдельные поля в валютном поручении.

SWIFT — международное банковское объединение. Банки, обслуживающие международные платежи, регистрируются в SWIFT и получают индивидуальный код-идентификатор с тем же наименованием. Указание SWIFT-кода в платежном поручении позволяет четко определить банк, в который уходит платеж. Собственно SWIFT-код — это 11-тизначный электронный «адрес» банка в системе SWIFT.

ВАЖНО! В связи с проведением спецоперации и наложенными санкциями, система SWIFT недоступна во многих крупных банках.

BIC-код — то же, что и SWIFT. Используется название из стандарта ISO 9362, регламентирующего методы идентификации участников финансовых расчетов.

BEI-код — тоже идентификатор в SWIFT, но уже не банка, а корпоративного клиента этого банка. Банк может регистрировать своих клиентов в системе SWIFT для повышения скорости и корректности расчетов. BEI-код тоже помогает тому, что отправляемый платеж уйдет по назначению.

Клиринговый код банка — тоже является идентификатором банка, но уже не в SWIFT, а в национальных клиринговых системах.

IBAN — еще один практически комплексный идентификатор: определяет банк (филиал) и номер счета клиента в международном формате (стандарт ISO 13616).

ISO-код — часть стандарта ISO 3166-1 содержит коды названий стран и подчиненных территорий. Применяется для указания в платежном документе адресов.

ВАЖНО! Существуют и другие подобные кодировки. Для банковских целей нужно применять именно ISO 3166-1.

Адрес — любой адрес указывается в последовательности: улица, номер дома, город, район, почтовый индекс, страна (можно кодом ISO). Это международный формат.

Бенефициар — тот, кому платим.

Банк-посредник (банк-корреспондент) — указывается в том случае, если непосредственно банк бенефициара держит счет в соответствующей валюте в другом банке (посреднике).

Таким образом, технически процесс создания корректного платежного поручения в валюте представляет собой правильное указание всех идентификаторов получателя платежа и его банка.

На пути выполнения международного перевода есть еще несколько подводных камней, на которых тоже стоит подробнее остановиться:

- Запрещенные символы SWIFT — настройки этой системы не пропускают знаки

№ % # $ & @ ” = { } [ ] ; * « » ! _ < >

Кроме того, система автоматически заменяет их допустимыми. Таким образом, может быть нарушена последовательность знаков в идентификаторах и возникнет ошибка.

- Сведения для идентификации клиента — необходимая информация, требующаяся российскому банку по нормам закона от 07.08.2001 № 115-ФЗ. Без указания сведений о клиенте, а также предоставления сведений по дополнительным запросам банк может просто не исполнить платежку.

Подробнее об этом здесь: «Порядок идентификации клиента в банке по закону 115-ФЗ»

- Черный список банка — справочник, в котором содержатся сведения о лицах, организациях, государствах и территориях регистрации (инкорпорации), в отношении которых существуют ограничения на банковские операции либо операции, с которыми следует признавать сомнительными. В отношении клиентов, так или иначе попавших в черные списки, проведение транзакций может быть затруднено или даже невозможно.

Как осуществляются валютные платежи и контроль валютных операций, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Создание поручения на перевод в валюте — пошаговая инструкция

Разобравшись с технологией и нюансами оформления перевода, рассмотрим процесс создания валютного поручения (распоряжения) пошагово:

- Заходим в клиент-банк и выбираем опции «Документы» — «Валютные поручения» — «Создать платежное поручение». В разных клиент-банках могут немного отличаться интерфейсы, однако стандартный путь к созданию платежных документов обычно идет через меню «Документы» (или «Платежные документы»). При этом номер и дата поручению обычно присваиваются автоматически. Некоторые системы могут предложить выбрать, пойдет ли платеж другому клиенту банка или в другой банк. Для создания рассматриваемого перевода нужно выбрать другой банк. Обычно на этом этапе указывается параметр сделки — удержание банковских комиссий за перевод. Для этого в соответствующем поле в выпадающем списке нужно выбрать подходящее значение. По имеющемуся списку будет видно, какие именно комиссии и как могут удерживаться, кроме того, варианты можно уточнить в банке, поэтому останавливаться подробно на этом моменте в формате статьи не будем.

- В соответствующих полях указываем код валюты и сумму платежа. В некоторых случаях доступна опция одновременной конвертации. Например, если деньги у плательщика в рублях, а платеж нужно выполнить в долларах, можно сделать отметку «С курсом конвертации согласен». Банк, выполняя поручение, конвертирует средства в нужную валюту.

- В поле для указания счета списания выбирается соответствующий клиентский счет. При этом остальные реквизиты проставляются автоматически, из информации, хранящейся в системе. Обычно на этом этапе в документ попадают и те реквизиты, которые требуются банку для выполнения положений закона № 115-ФЗ. Кроме того, обычно в автоматическом режиме проставляется SWIFT-код банка плательщика (в случае выбора в п. 1 перевода в другой банк).

- Указываем в отдельном поле SWIFT-код банка-посредника (если есть в реквизитах, представленных контрагентом). Далее система сама найдет по коду всю остальную необходимую информацию о банке. То же самое будет и с указанием клирингового кода вместо SWIFT (для этого есть отдельное поле). Если же нет ни того ни другого, все поля придется заполнять вручную: адрес, наименование банка, город, страну. Некоторые системы клиент-банкинга могут возвращать платежку без идентификационного кода «для уточнения реквизитов».

ВАЖНО! И SWIFT, и клиринговый код выбираются из международных справочников. То есть рядом с полем для кода должен находиться значок выпадающего списка банков с кодами.

- Указываем в отдельных полях данные банка бенефициара (по аналогии с банком-посредником).

- В соответствующих полях указываем реквизиты получателя платежа. Все предложенные поля должны быть заполнены. Если есть коды IBAN, BEI — начинаем с них. Возможно, что поля «Наименование получателя», «Город» и «Страна» подтянутся сами из справочников.

- Заполняем поле «Назначение платежа». Для международных переводов — латиницей. Допускается использование английских стандартизованных кодовых слов.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых системах (например, Сбербанка) информация о комиссиях за перевод включается в платежное поручение после уточнения назначения платежа (а не на первых шагах, как стандартно представлено выше).

Об указании дополнительной информации для банковского контроля см. статью «Как указать код валютной операции в платежном поручении?».

8. Сохраняем валютное платежное поручение (кнопка «Сохранить»). На этом этапе система проведет предварительную проверку и в случае ошибок выдаст замечания. Сохраненный документ можно подписывать и отправлять на исполнение.

Итоги

Формирование валютной платежки в клиент-банке требует выполнения некоторых дополнительных правил и внесения большего объема информации, чем при подготовке обычного платежного поручения.

Рассказали, как грамотно изменить валюту контрактов и платежей, какие нюансы при этом важно учесть, а также подготовили готовые образцы документов для перевода сделки в другую валюту.

Из-за санкций участники ВЭД столкнулись со сложностями: на расчет с иностранными компаниями в долларах и евро сейчас действует ряд ограничений, а колебания курсов влияют на суммы уже заключенных контрактов. Решить эту проблему можно, пересмотрев условия договора и заменив валюту расчета на рубли, юани или другую иностранную валюту. Разберем по шагам, как это сделать.

Юридически грамотно составить и внести изменения в договор, чтобы в нем не осталось ущемляющих пунктов, помогут эксперты Главбух Ассистент. Специалисты предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Попробуйте аутсорсинг бухгалтерии и получите месяц обслуживания в подарок.

Шаг 1. Проверьте, указали ли вы валюту договора и валюту платежа в контракте

Следует различать валюту договора и валюту платежа, они не всегда совпадают между собой и могут отличаться в контрактах с разными иностранными контрагентами.

Валюта договора — это валюта, в которой указана стоимость товара, работы или услуги в договоре. На практике во внешнеэкономических сделках (ВЭС) как валюту договора указывают любую иностранную валюту, условные единицы или рубли.

Пример формулировки

«Цена товара составляет сумму в размере 5 000 долларов США».

«Цена услуг составляет 1 000 у. е. Для определения цены 1 у. е. приравнивается к 1 евро».

Валюта платежа — тип валюты, в которой контрагенты должны перечислить деньги.

Пример формулировки

«Покупатель обязуется выплатить деньги за поставленный товар в долларах США. Для этого денежные средства будут перечислены на счет продавца по указанным в договоре реквизитам».

«Расчет за оказанные услуги Заказчик производит в российских рублях».

Банк вправе отказать в проведении платежа по ВЭС, если контрагенты не указали в контракте валюту платежа. Уточнить валюту платежа можно дополнительным соглашением.

Шаг 2. Пропишите необходимые изменения в договоре и допсоглашении

Внимательно изучите условия, перед тем как подписывать контракт: он должен быть составлен таким образом, чтобы каждая сторона могла выполнить обязательства по сделке. И порядок расчета не должен содержать условий, мешающих оплате. Другими словами, валюта договора и валюта платежа не должны стать препятствием к оплате. Соответственно, чтобы вы смогли вести расчеты в рублях или другой валюте — не в долларах или евро, эта возможность должна быть зафиксирована в контракте. Если нет — пропишите ее.

После этого в допсоглашении достаточно уточнить, в какой валюте будет указана цена или будут перечислены деньги.

Заключить допсоглашение можно в любое время, при этом его действие может распространяться на прошлые периоды, но не раньше момента, когда начал действовать основной документ.

Что указать в допсоглашении:

- данные о договоре, в который вносите изменения;

- наименование и реквизиты сторон;

- указание на то, что стороны изменяют договор;

- условия, которые стороны меняют;

- дату, с которой действуют изменения в договоре.

В соглашении вы можете зафиксировать курс пересчета на конкретную дату или указать, что будет применяться курс, установленный на день оплаты.

Пример формулировки

«Цена товара устанавливается в евро, оплата будет производиться в рублях по курсу, установленному ЦБ РФ на день перечисления денежных средств».

«Цена выполненных работ устанавливается в долларах США, оплата будет производиться в рублях по курсу, установленному ЦБ РФ на дату выставления счета на оплату».

«Цена оказанных услуг устанавливается в долларах США, оплата будет производиться в китайских юанях по курсу, установленному ЦБ РФ на 1 февраля 2022 года».

Подписать соглашение должны уполномоченные лица с обеих сторон. Для этого можно использовать электронную подпись. Чтобы обезопасить себя и свой бизнес, рекомендуем привлечь юриста для составления и подписания договора и допсоглашения.

Кроме валюты платежа вы можете изменить также и валюту договора. Если указать цену и оплату в одной валюте, не придется учитывать разницу курсов, что позволит упростить бухгалтерский и налоговый учет.

Скачайте образцы документов для изменения валюты договора и платежа:

Чтобы обезопасить бизнес, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Эксперты помогут получить банковские гарантии, предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф. Оставьте заявку на подключение.

Шаг 3. Откройте валютный счет в уполномоченном банке

Для расчетов по ВЭС компания может открыть счет в валюте платежа в уполномоченном банке, как на территории РФ, так и за границей. Например, для расчета в юанях вы можете открыть счет в представительстве китайского банка в России или в таком же представительстве в стране контрагента. Иногда для расчета выгодно использовать и рублевой счет.

Закон позволяет также перечислять деньги контрагенту в валюте, отличающейся от валюты платежа. В таком случае банк сам производит обменную операцию по кросс-курсу. Однако в таком случае банк взимает комиссию за конвертацию валюты, из-за чего этот способ расчета менее выгоден.

Пример расчетов

Российская компания «Ромашка» заключила внешнеэкономическую сделку с иностранным контрагентом на поставку товаров. По условиям договора, цена товаров — 10 000 китайских юаней. Оплатить поставку покупатель обязан не позднее 3 июня 2022 года в юанях.

Иностранная компания поставила товар 20 мая 2022 года.

Отдельный счет в валюте платежа:

Чтобы оплатить поставку, «Ромашка» открыла отдельный счет в юанях в уполномоченном банке и 3 июня приобрела в этом банке 10 000 юаней по курсу ЦБ в размере 9,4165 руб. за 1 юань.

Банк по распоряжению российской компании 3 июня 2022 года перечислил с валютного счета 10 000 юаней на банковский счет иностранного контрагента. В российской валюте эта сумма составила 94 165 руб. (10 000 × 9,4165).

Платеж без открытия отдельного счета:

У российской компании нет отдельного счета в юанях, поэтому уполномоченный банк перечислил сумму сделки на корреспондентский счет, конвертировав рубли в юани по курсу ЦБ в размере 9,4165 руб. за 1 юань, после чего перевел юани на банковский счет иностранного контрагента. В российской валюте эта сумма составила 94 165 руб. (10 000 × 9,4165). Комиссия за конвертацию составила 2%: 1 883,3 руб. (94 165 × 2%).

Шаг 4. Направьте в банк уведомление

Вы обязаны уведомить банк об изменении валюты платежа, если ваш контракт:

- импортный или кредитный, и сумма обязательств по нему равна или превышает 3 млн рублей;

- экспортный, и сумма обязательств по нему равна или превышает 6 млн рублей.

При этом не имеет значения, какую валюту платежа вы указали в допсоглашении, поскольку расчеты в любой валюте между резидентом и нерезидентом являются валютной операцией.

Для того, чтобы уведомить банк, вы должны подать заявление об изменении ведомости банковского контроля. Заявление составляется в произвольной форме и должно содержать:

- уникальный номер принятого на учет договора, в который вносятся изменения;

- реквизиты документов, на основании которых меняются условия договора, или сведения о резиденте, которые должны быть изменены.

Заявление должно быть датировано и подписано уполномоченным лицом. Если есть печать, ее тоже надо поставить. К заявлению также прикрепите допсоглашение. Обратите внимание, что вы можете уведомить банк об изменениях в нескольких контрактах одним заявлением.

Подать заявление нужно в течение 15 рабочих дней после того, как вы оформили допсоглашение об изменении валюты платежа. За дату, с которой вести отсчет, берется наиболее поздняя — дата подписания или дата вступления в силу соглашения.

Подготовить дополнительное соглашение к внешнеэкономическому контракту и получить банковские гарантии поможет команда аутсорсинга Главбух Ассистент. Эксперты на прямой связи с инспекциями и ведомствами, предоставят юридическую защиту сделок и подскажут, как обезопасить счета компании. Оставьте заявку.

Шаг 5. Пересчитайте НДС

Если российская компания-продавец изменила не только валюту платежа, но и поменяла задним числом цену на товары, работы или услуги компания, то она обязана пересчитать НДС.

Так, если цена на товар или услугу увеличилась, то и налоговая база по НДС должна стать больше. Для этого российская компания-продавец должна:

- Запросить у иностранного контрагента корректировочный счет-фактуру или УКД.

- Зарегистрировать корректировочный счет-фактуру в книге продаж за квартал, в котором было составлено допсоглашение — основание для перерасчета.

- Доначислить НДС с разницы, образовавшейся из-за увеличения цены.

Как рассчитать НДС при корректировке цены по внешнеэкономическому контракту в связи с изменением курса валют — смотрите в примере.

Совет эксперта

Чтобы застраховать себя от колебаний курсов, можно заранее во внешнеэкономическом договоре использовать валютную оговорку. Рекомендуем прописать в договоре определенную валютную оговорку и зафиксировать курс валюты, по которой будет совершен платеж.

Например: «Цена товара по договору составляет 200 000 долларов США. Оплата производится в российских рублях по курсу: 1 доллар США равен 70 российским рублям».

Или вы можете использовать двустороннюю валютную оговорку, чтобы защитить обе стороны договора от потерь из-за колебания курсов.

Например: «Если на дату платежа значение курса рубля к доллару США по курсу ЦБ РФ изменится более чем на 10% в любую сторону, стороны обязуются изменить цену товара и пересчитать сумму платежа».

Остались вопросы по переводу договора в другую валюту? Задайте их профильным специалистам напрямую. Закажите обратный звонок и получите бесплатную консультацию.

Нередко встречаются такие виды договоров, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте. Возникающие в данном случае разницы не являются курсовыми, а возникают из-за разницы между рублевой оценкой обязательства в одной валюте и в другой валюте.

В статье рассмотрим подобный пример в 1С: Бухгалтерии предприятия ред. 3.0, с помощью которого вы легко сможете навести порядок в расчетах с иностранными контрагентами.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пример

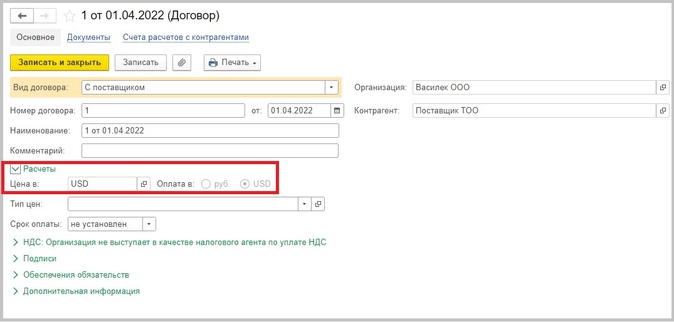

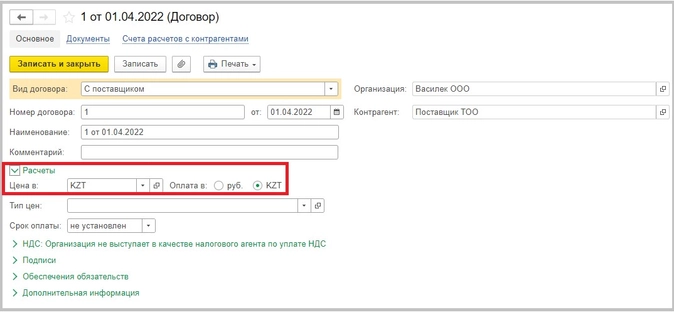

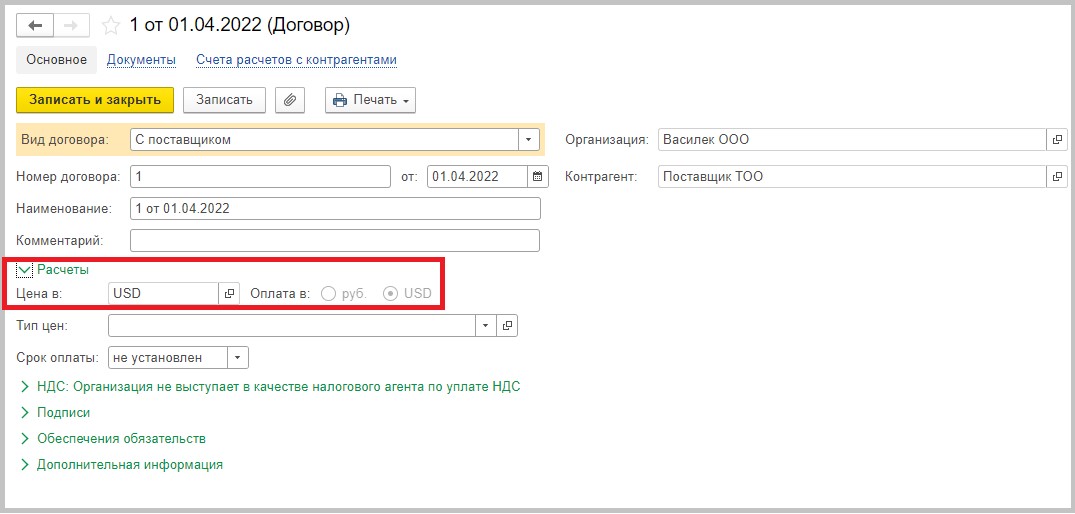

Между покупателем ООО «Василек» и поставщиком ТОО «Поставщик» (Казахстан) заключен договор поставки товара в казахстанских тенге на сумму 200 000,00 KZT. Валюта договора — KZT (казахстанский тенге). В договоре есть условие, что оплата производится в USD по кросс — курсу банка USD/KAZ на день оплаты. Для таких расчетов нам нужно завести для контрагента два договора: для оплаты — договор в USD, для поступления товаров — в KAZ.

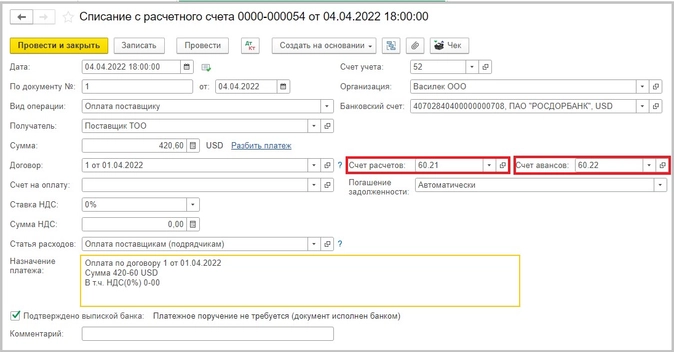

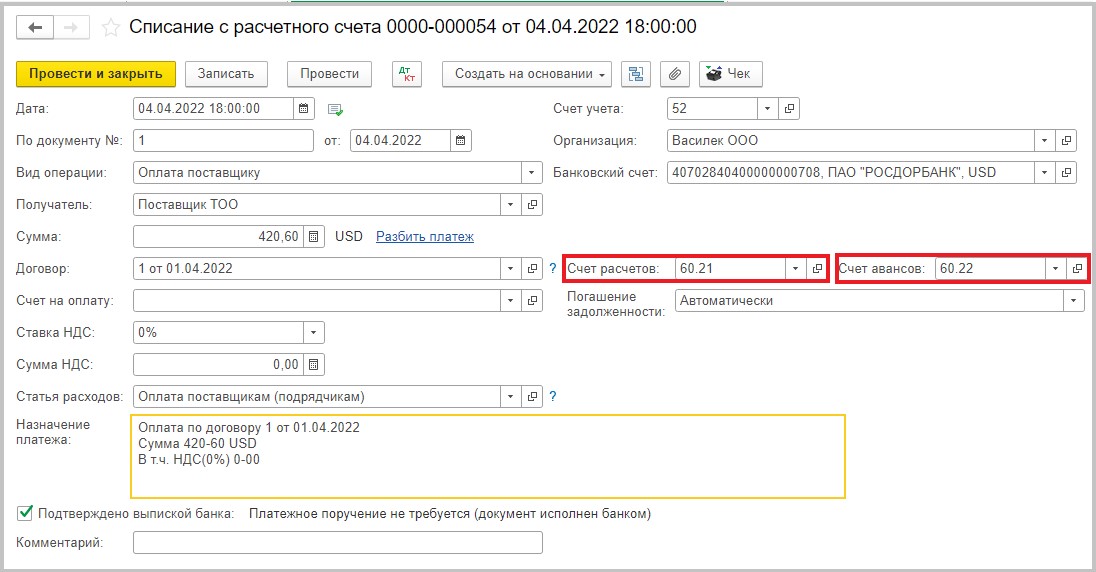

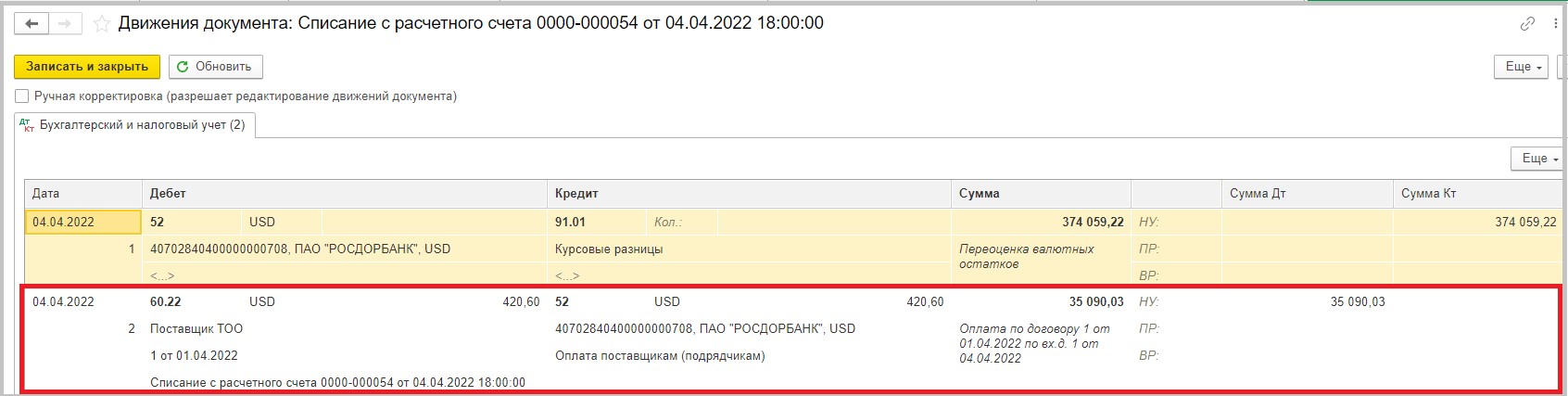

04.04.2022 г. ООО «Василек» дает поручение банку оплатить со своего валютного счета 200 000,00 KZT. Банк конвертирует тенге в доллары по курсу 1 USD = 475,51 KZT и оплачивает поставщику ТОО «Поставщик» 420,60 USD:

Договор в банковской выписке выбираем в валюте USD:

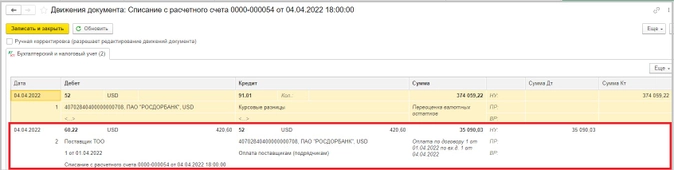

В движениях документа мы видим две проводки:

-

Дт 52 — Кт 90.01 — начислена положительная курсовая разница на остаток на валютном счете на день платежа, в рамках этой статьи мы ее рассматривать не будем;

-

Дт 60.22 — Кт 52 — списана оплата по договору 420,60 USD х по курсу на 04.04.2022 — 83,4285 = 35 090,03 рублей:

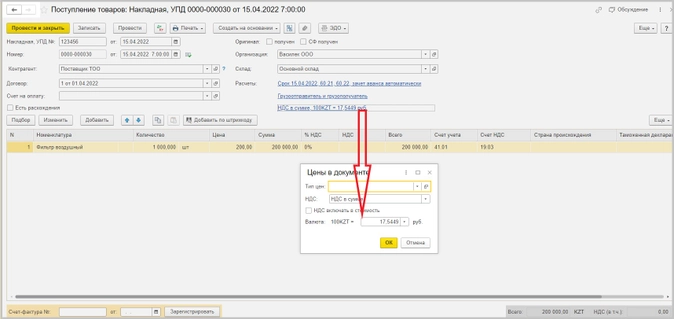

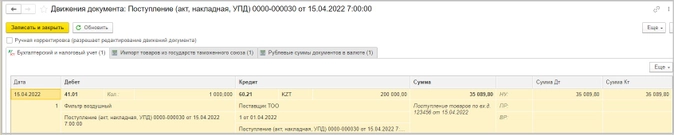

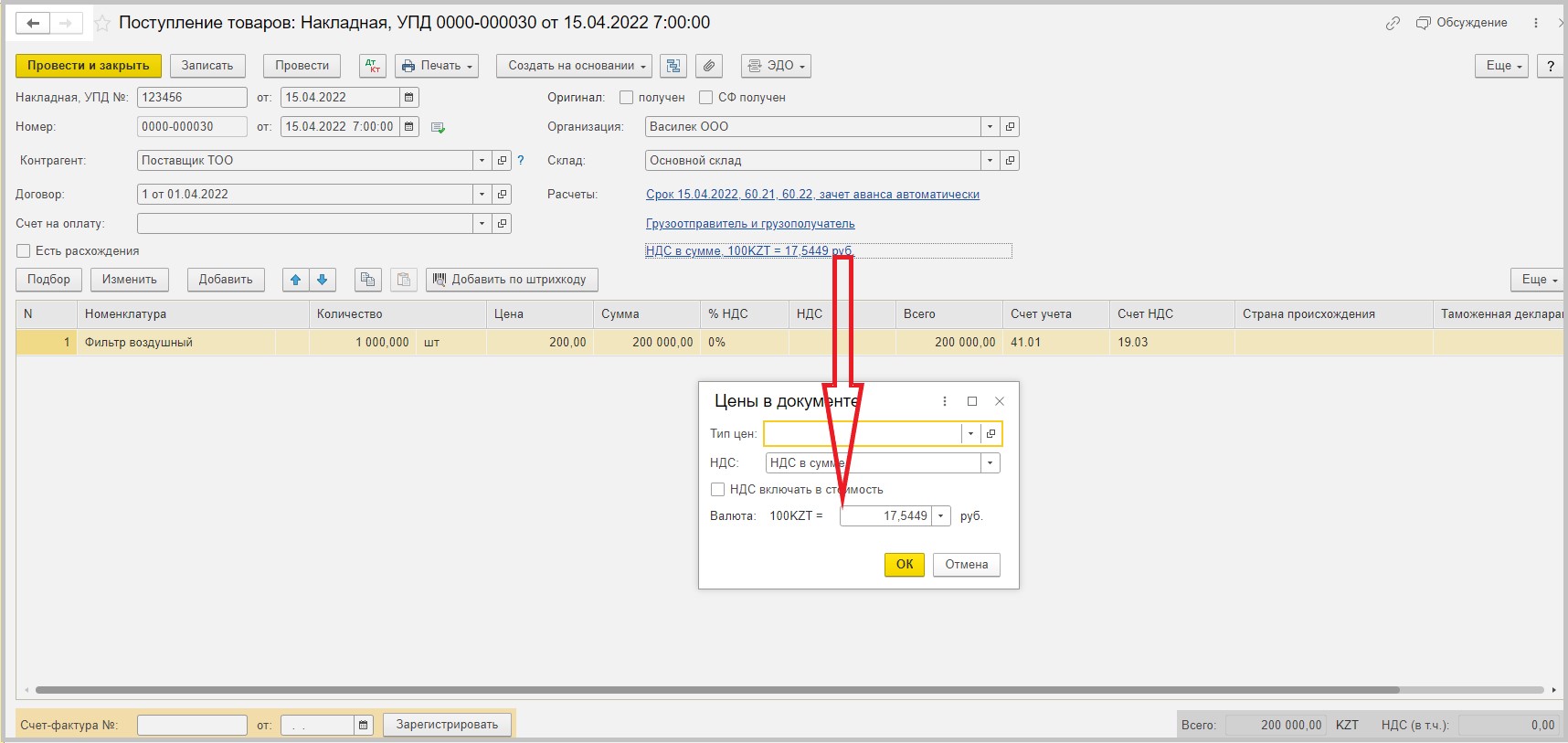

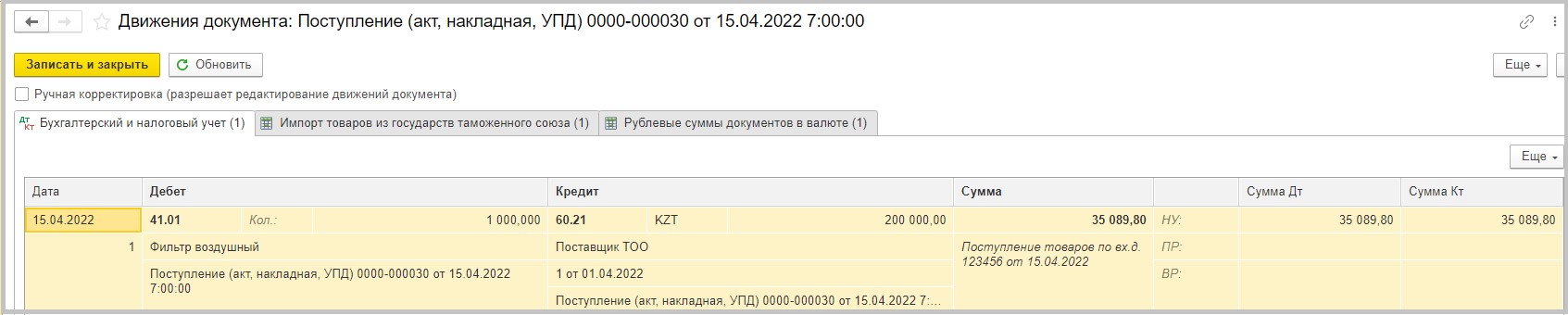

Далее 15.04.2022 ООО «Василек» проводит в учете документ поступления товара от поставщика ТОО «Поставщик» на сумму 200 000,00 KAZ, курс валюты KAZ указываем на дату оплаты, т. е. 04.04.2022:

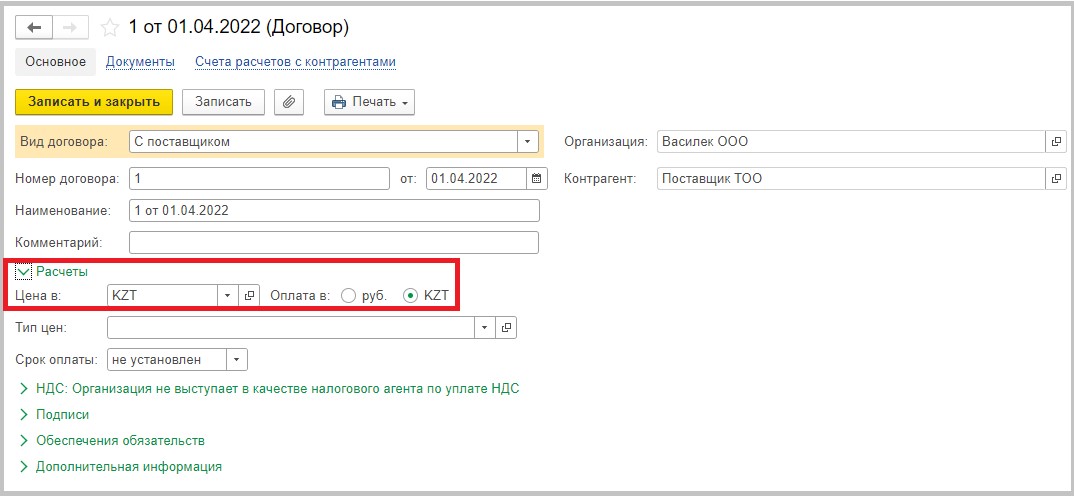

Договор для документа «Поступления товаров» мы выбираем в валюте контракта, то есть KZT (тенге):

В движениях документа мы видим, что программа пересчитала 200 000,00 KZT в рубли по курсу на дату оплаты 17,5449 (кратность 100):

200 000,00 KZT х 17,5449 /100 = 35 089,80 рублей.

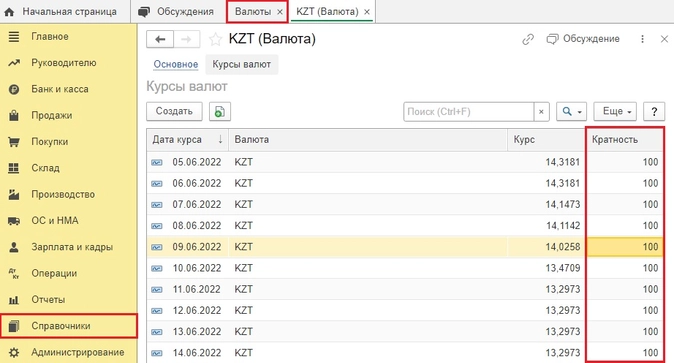

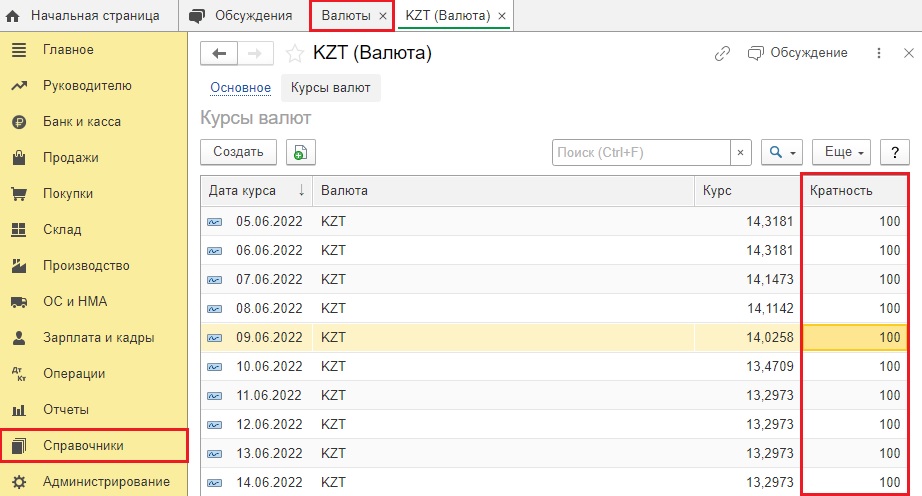

Обратите внимание на кратность одной валюты по отношению к другой.

В нашем случае — это курс за 100 KAZ к 1 рублю.

Кратность устанавливается автоматически при выполнении фонового регламентного задания — загрузки классификатора валют.

Редко, но бывают ситуации, когда бухгалтер или программист сознательно отключает выполнение регламентного задания в целях ускорения работы 1С.

Тогда вероятно, что не получится загрузить нужную валюту и ее придется ввести вручную. Кратность — по умолчанию равна 1. Если курс валюты по отношению к рублю очень низкий (точность составляет меньше четырех знаков дробной части), то необходимо указать количество котировочных единиц. Например, пусть курс вьетнамского донга 16,1574 рубля за 10000 вьетнамских донгов. В этом случае в поле «Кратность» необходимо указать значение 10000, а в поле курс — 16,1574.

Вернемся к нашему примеру.

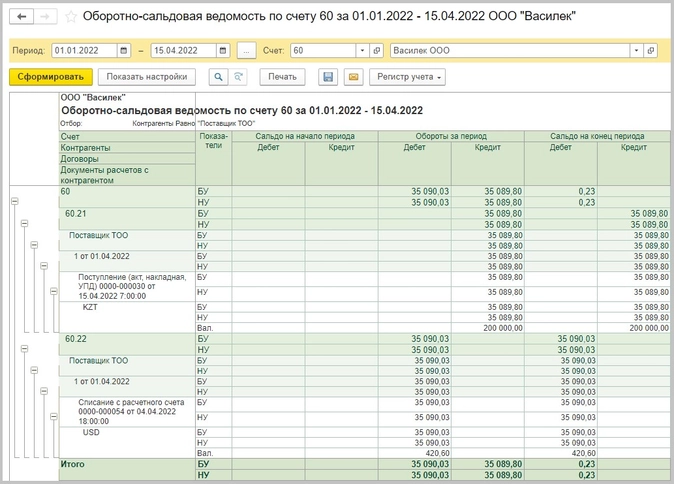

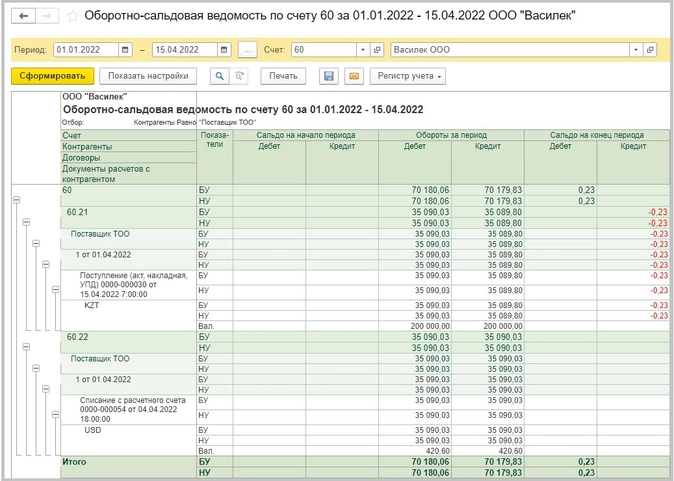

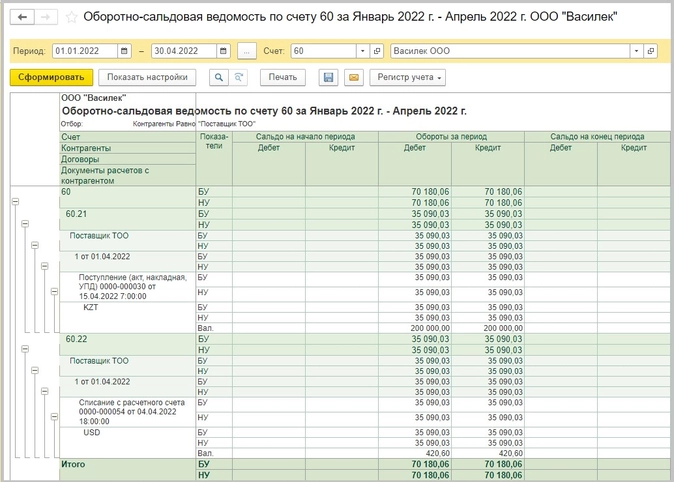

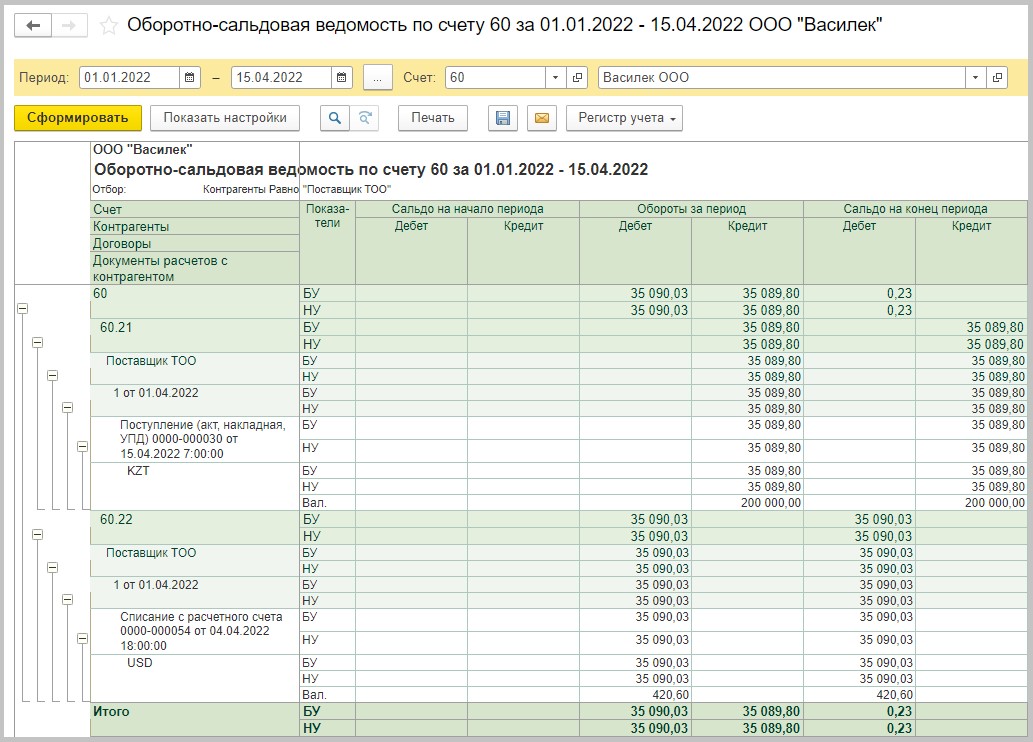

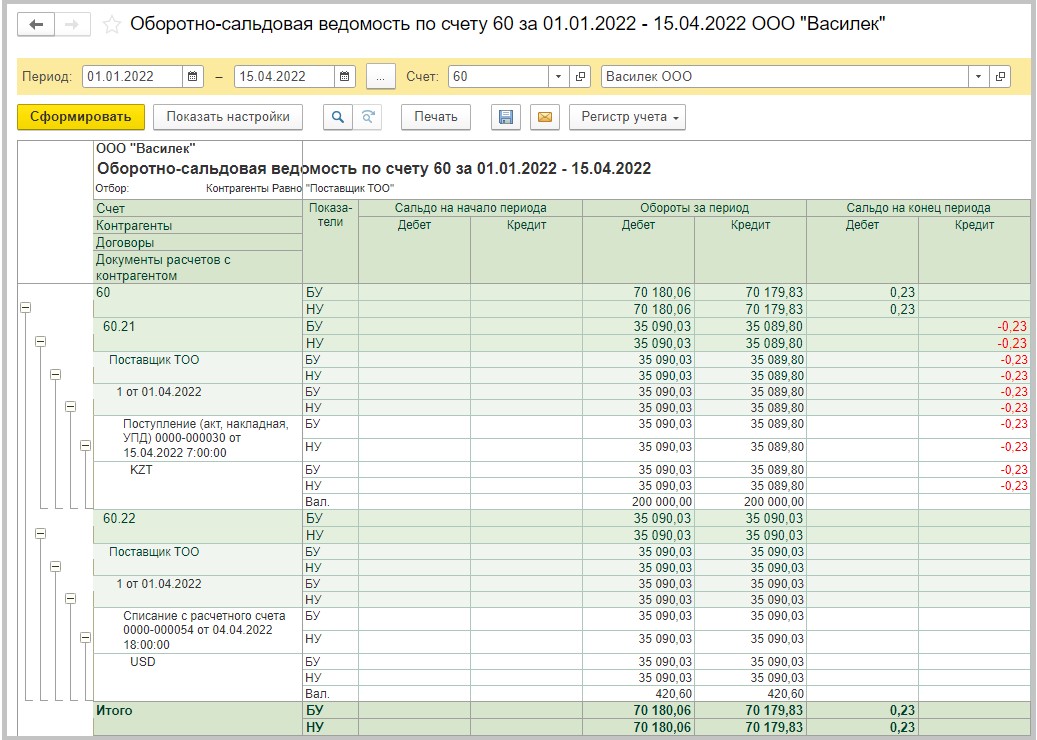

Сформируем ОСВ по счетам 60.21 и 60.22. Мы видим, что рублевые суммы документов «Поступление товаров» и «Списание с расчетного счета» отличаются на 0,23 рубля:

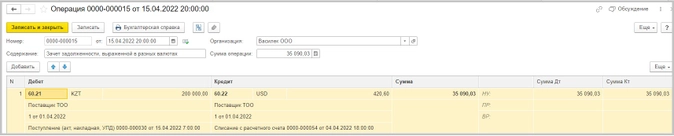

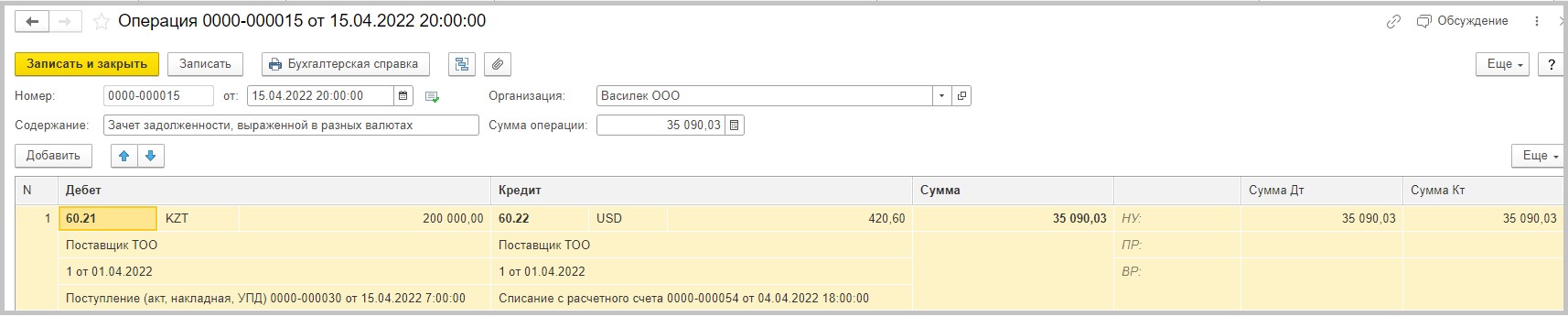

Далее, мы должны закрыть расчеты между двумя валютами, для чего создадим бухгалтерскую справку:

В Дт мы укажем счет 60.21, договор в KAZ, документ поступления товаров и сумму в казахстанских тенге, а в Кт укажем счет 60.22, договор в USD, документ списания с расчетного счета ДС и укажем сумму в USD (420.60) и рублях по курсу на дату оплаты, т. е. 35 090,03.

Сформируем ОСВ после проведения операции:

Мы видим, что по договору в KAZ у нас не закрылась разница в 0,23 рубля.

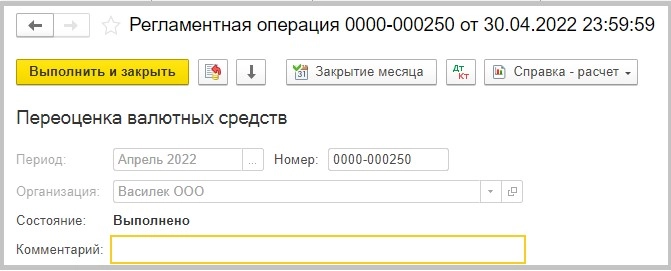

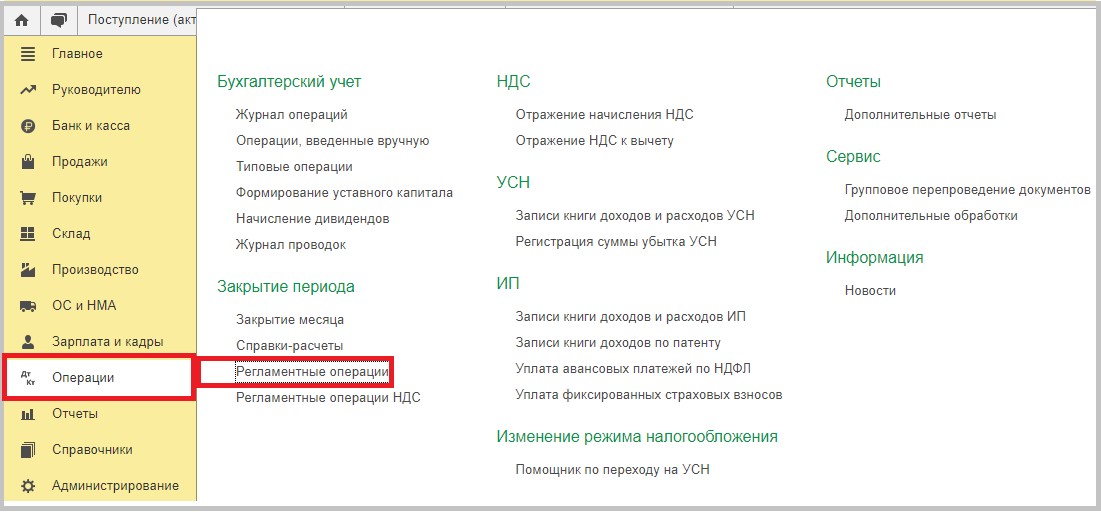

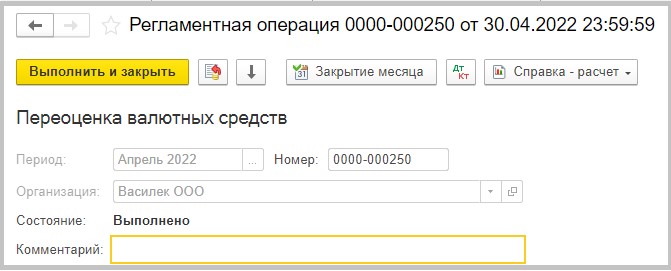

Для устранения этой ошибки на вкладке «Операции» запустим «Закрытие месяца» и посмотрим выполнение регламентной операции «Переоценка валютных средств».

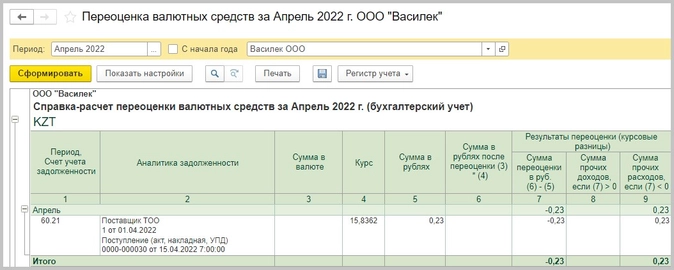

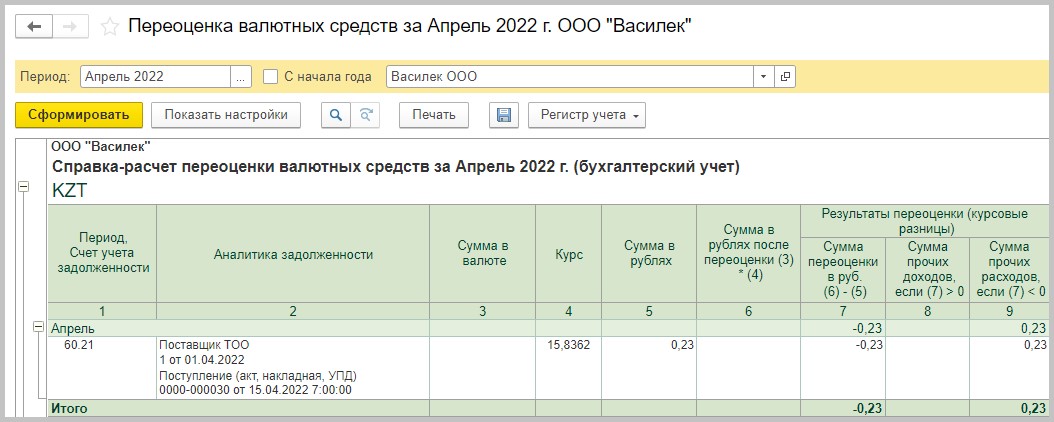

Посмотрим справку-расчет к регламентной операции:

Рассмотрим, как программа рассчитала эту разницу:

(200 000,00×17,5449 / 100) — (420,60 USD х 83,4285) = 0,23 рубля, отрицательная разница.

Это разница между рублевой оценкой обязательства в KAZ и рублевой оценкой платежа в USD в счет погашения этого обязательства на дату оплаты/погашения этого обязательства. Данная разница не является курсовой, не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК, но учитывается в БУ в прочих доходах и расходах, а в НУ — во внереализационных доходах и расходах.

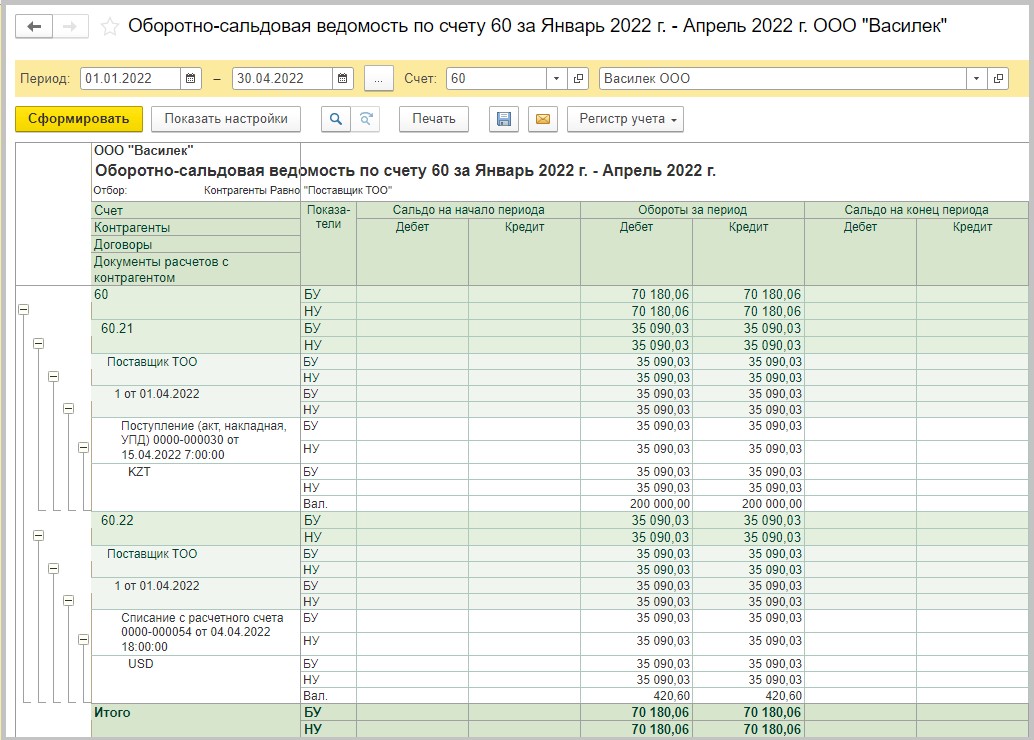

Сформируем ОСВ по счету 60 и увидим, что все взаиморасчеты у нас закрылись.

Этот пример наглядно демонстрирует, что при валютных операциях, кроме курсовых разниц, могут возникать и иные разницы в оценке активов и обязательств.

- Опубликовано 17.06.2022 08:01

- Автор: Administrator

- Просмотров: 13354

По вашим многочисленным просьбам продолжаем освещать темы взаиморасчетов с иностранными поставщиками. Нередко встречаются такие виды договоров, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте (отличной от рублей). Возникающие в данном случае разницы не являются курсовыми, а возникают из-за разницы между рублевой оценкой обязательства в одной валюте и рублевой оценкой оплаты в другой валюте. В данной статье мы рассмотрим подобный пример в 1С: Бухгалтерии предприятия ред. 3.0, с помощью которого вы легко сможете навести порядок в расчетах с иностранными контрагентами.

Перейдем непосредственно к примеру: между покупателем ООО «Василек» и поставщиком ТОО «Поставщик» (Казахстан) заключен договор поставки товара в казахстанских тенге на сумму 200 000,00 KZT. Валюта договора – KZT (казахстанский тенге). В договоре есть условие, что оплата производится в USD по кросс — курсу банка USD/KAZ на день оплаты. Для таких расчетов нам нужно завести для контрагента два договора: для оплаты — договор в USD, для поступления товаров – в KAZ.

04.04.2022 г. ООО «Василек» дает поручение банку оплатить со своего валютного счета 200 000,00 KZT. Банк конвертирует тенге в доллары по курсу 1 USD = 475,51 KZT и оплачивает поставщику ТОО «Поставщик» 420,60 USD:

Договор в банковской выписке выбираем в валюте USD:

В движениях документа мы видим две проводки:

Первая проводка ДТ 52 – КТ 90.01 – начислена положительная курсовая разница на остаток на валютном счете на день платежа, в рамках этой статьи мы ее рассматривать не будем;

Вторая проводка ДТ 60.22 – КТ 52 – списана оплата по договору 420,60 USD х по курсу на 04.04.2022 г. — 83,4285 = 35 090,03 рублей:

Далее 15.04.2022 г. ООО «Василек» проводит в учете документ поступления товара от поставщика ТОО «Поставщик» на сумму 200 000,00 KAZ, курс валюты KAZ указываем на дату оплаты, т.е. 04.04.2022 г.:

Договор для документа «Поступления товаров» мы выбираем в валюте контракта, то есть KZT (тенге):

В движениях документа мы видим, что программа пересчитала 200 000,00 KZT в рубли по курсу на дату оплаты 17,5449 (кратность 100):

200 000,00 KZT х 17,5449 /100 = 35 089,80 рублей.

Обратите внимание на кратность одной валюты по отношению к другой.

В нашем случае – это курс за 100 KAZ к 1 рублю.

Кратность устанавливается автоматически при выполнении фонового регламентного задания — загрузки классификатора валют.

Редко, но бывают ситуации, когда бухгалтер или программист сознательно отключает выполнение регламентного задания в целях ускорения работы 1С.

Тогда вероятно, что не получится загрузить нужную валюту и ее придется ввести вручную. Кратность — по умолчанию равна 1. Если курс валюты по отношению к рублю очень низкий (точность составляет меньше четырех знаков дробной части), то необходимо указать количество котировочных единиц. Например, пусть курс вьетнамского донга 16,1574 рубля за 10000 вьетнамских донгов. В этом случае в поле «Кратность» необходимо указать значение 10000, а в поле курс — 16,1574.

Вернемся к нашему примеру.

Сформируем ОСВ по счетам 60.21 и 60.22. Мы видим, что рублевые суммы документов «Поступление товаров» и «Списание с расчетного счета» отличаются на 0,23 рубля:

Далее, мы должны закрыть расчеты между двумя валютами, для чего создадим бухгалтерскую справку:

В ДТ мы укажем счет 60.21, договор в KAZ, документ поступления товаров и сумму в казахстанских тенге, а в КТ укажем счет 60.22, договор в USD, документ списания с расчетного счета ДС и укажем сумму в USD (420.60) и рублях по курсу на дату оплаты, т.е. 35 090,03.

Сформируем ОСВ после проведения операции:

Мы видим, что по договору в KAZ у нас не закрылась разница в 0,23 рубля.

Для устранения этой ошибки на вкладке «Операции» запустим «Закрытие месяца» и посмотрим выполнение регламентной операции «Переоценка валютных средств».

Посмотрим справку-расчет к регламентной операции:

Рассмотрим, как программа рассчитала эту разницу:

(200 000,00 х 17,5449 / 100) – (420,60 USD х 83,4285) = 0,23 рубля, отрицательная разница. Это разница между рублевой оценкой обязательства в KAZ и рублевой оценкой платежа в USD в счет погашения этого обязательства на дату оплаты/погашения этого обязательства. Данная разница не является курсовой, не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК РФ, но учитывается в БУ в прочих доходах и расходах, а в НУ – во внереализационных доходах и расходах.

Сформируем ОСВ по счету 60 и увидим, что все взаиморасчеты у нас закрылись.

Этот пример наглядно демонстрирует, что при валютных операциях, кроме курсовых разниц, могут возникать и иные разницы в оценке активов и обязательств.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов