Пассивный инвестор может столкнуться с трудностями при формировании портфеля.

Портфель должен быть надежным, соответствовать стратегическим целям и не уступать индексу. В случае с американским рынком обычно сравнивают с S&P 500, с российским — с индексом ММВБ.

Если мы на дистанции проигрываем широкому рынку, то составление индивидуального портфеля из акций может вовсе потерять смысл: проще вложиться в сам индекс через соответствующий инвестиционный фонд. Да, появятся незначительные потери в связи с комиссиями за управление, зато вложения будут расти вместе с рынком и не придется тратить на них время. Другой неплохой вариант — просто скопировать индекс, повторив перечень бумаг в схожих пропорциях.

Но даже в этих случаях возникает дилемма: есть два варианта индекса S&P 500, взвешенных по разному принципу. На какой ориентироваться? На этот вопрос ответим чуть позже.

Я отношу себя к активным инвесторам: предпочитаю собирать портфель акций самостоятельно, чтобы иметь возможность тонко его настроить. Во-первых, у меня есть время и мне это дико интересно. Во-вторых, не хочется инвестировать в компании, которые по каким-то причинам не нравятся. Ведь в индексе, в этом медовом наборе из голубых фишек, ты получаешь своеобразную ложку дегтя — компании с плохими показателями. В-третьих, почему бы не попробовать обогнать индекс?

Когда я организовывал свой портфель, столкнулся с рядом вопросов:

- Как распределить свои акции — в равных долях или в соответствии с размером компании?

- Какой из этих подходов лучше применительно к компаниям большой, средней и малой капитализации?

- В какой пропорции разбить портфель по 11 секторам?

- Как сделать портфель технологичным, соответствующим прогрессивным тенденциям?

- Если отталкиваться от секторов, какое внутреннее деление активов предпочтительнее в каждом из них?

По всем этим пунктам я постараюсь дать подробный ответ в статье — или как минимум покажу направление мысли, которое может пригодиться инвестору.

Способы взвесить индекс

Есть два подхода к формированию индексов: взвешенный по капитализации, cap-weighted, и равновесный, equal weighted. Эти же принципы можно применять и к своему портфелю из акций.

В первом случае доля компании соответствует ее капитализации: чем дороже компания, тем больше ее доля в портфеле. Во втором случае все активы размещаются в примерно равных долях.

Популярная версия S&P 500 как раз взвешена по капитализации, 10 крупнейших компаний занимают 25% индекса. Соответственно, они в значительной степени определяют его поведение. А если заглянуть в конец списка S&P 500, то там компаниям отведены лишь сотые доли процента.

Еще есть равновесная версия индекса — S&P 500 Equal Weight. В нем каждая бумага занимает равную долю — от 0,1 до 0,3%. Ни одна компания не превалирует над другой, не становится флагманом портфеля. Такой подход к составлению портфеля довольно сильно отражается на его динамике.

В 2003 году компания Invesco запустила ETF Invesco S&P 500 Equal Weight (RSP), который следует за равновесным индексом. В управлении этого фонда примерно 15 млрд долларов, комиссия за управление составляет 0,2%. Еще Invesco предлагает равновесные ETF для каждого из 11 секторов — их мы рассмотрим позже, — а также фонды на индексы компаний средней и малой капитализации:

- Invesco S&P MidCap 400 Equal Weight ETF (EWMC).

- Invesco SmallCap 600 Equal Weight ETF (EWSC).

Напомню, что компании классифицируются по капитализации:

- Малая — до 2 млрд долларов.

- Средняя — 2—10 млрд долларов.

- Большая — свыше 10 млрд долларов.

- Мега — от 200 млрд долларов.

Благодаря ETF от Invesco мы можем оценить, как показывает себя равновесная методика на исторической дистанции в 17 лет.

На протяжении всего этого времени равновесный индекс обгонял обычный. Однако мартовский обвал в связи с пандемией коронавируса в моменте практически нивелировал эту разницу. Похожая техническая картина наблюдалась и во время кризиса 2008 года.

Можно констатировать, что равновесный индекс более волатилен. Это связано с его секторальной структурой, а также с фокусом на компаниях средней капитализации: их акции сильнее падают в период турбулентности, но дают лучший результат на растущем рынке.

При этом, если рассматривать период менее 10 лет, обычный S&P 500 обгоняет равновесный, особенно в последние пять лет. Это связано с бурным ростом технологических гигантов, чья доля в индексе очень большая, а также с периодом активных байбэков — обратным выкупом крупными компаниями своих акций.

Если же заглянуть в более глубокое прошлое, можно увидеть, что больший промежуток времени увеличивает преимущество равновесной стратегии. Данные Wilshire позволяют отследить поведение обоих индексов с 1978 года. Они показывают, что с учетом реинвестирования дивидендов равновесный S&P рос в среднегодовом исчислении на 12,5%, а обычный — на 11,4%. Если экстраполировать эти данные на 42 года, получим подавляющую разницу:

42 × 1,1% = 46,2%

То есть равновесная методика опередила обычный индекс почти в два раза. Это заставляет отнестись к ней серьезно и, возможно, попытаться внедрить на практике. Правда, с оглядкой на ее минусы, которые сейчас рассмотрим.

Плюсы и минусы равновесного портфеля

Плюсы:

- Баланс сил. Компании как большой, так и меньшей капитализации при росте активов придают одинаковый импульс портфелю. На растущем рынке это дает синергетический эффект — индекс получает ускорение.

- Сглаживает плохие результаты больших компаний.

- Степень диверсификации выше. Лучше страховка от форс-мажоров с крупными игроками, как, например, в случае с Lehman Brothers в 2008 году.

- Больший акцент на компании средней и малой капитализации, у которых есть нераскрытый потенциал роста. Равновесная методика естественным путем воплощает стоимостную стратегию инвестирования — ставку на недооцененные компании.

- На дистанции в несколько десятков лет можно получить удвоенный результат. Разница колоссальная.

Минусы:

- Более высокая стоимость обслуживания равновесного фонда из-за частой ребалансировки. Обычный ETF корректирует портфель, только когда произойдут серьезные изменения, а фонд с равным весом постоянно вынужден поддерживать баланс.

- Повышенная среднегодовая волатильность — 16,79% против 14,23% у конкурента.

- Слишком малая доля технологического сектора, который несет знамя научно-технического прогресса и показывает бурный рост.

Еще одно важное наблюдение: равновесный подход не работает с индексами средней и малой капитализации. При сравнении вышеупомянутых EWMC и EWSC с конкурентами, взвешенными по капитализации, первые проигрывают. Это объясняется более венчурным характером акций средней и малой капитализации: лидеры списка выстреливают чаще и сильнее, поэтому в таких портфелях нужно делать более крупную ставку на фаворитов, а это предполагает взвешивание по капитализации.

Подведем промежуточный итог:

- Если вы формируете портфель из 500 крупнейших акций, взвешивать активы в равных долях может оказаться выгоднее.

- На дистанции от 10 до 40 лет равновесный портфель сильно обгоняет обычный.

- Такой подход не работает в случае с индексами средней и малой капитализации.

- Нужно брать в расчет повышенную волатильность равновесного индекса.

Секторальная структура индексов

Чтобы разобраться, почему равновесный портфель при кризисном сценарии уходит в столь глубокую коррекцию, взглянем на секторальную структуру в обоих индексах. О том, какие есть секторы и что в них входит, я писал в другой статье.

В S&P 500 сектор IT занимает гигантскую долю — 26,2%. Неудивительно, что индекс демонстрировал бурный рост в последние пять лет. К тому же во время мартовского обвала эта часть удерживала индекс на плаву. Если посмотреть на динамику с января по начало июня 2020 года, при общей просадке S&P 500 на 1,1% технологический сектор показал рост на 10,6%.

В то же время в S&P 500 меньше доля сектора энергетики, который катастрофически упал с начала года — на 26,3%.

Дополнительный фактор, который придает стабильности этому индексу, — повышенная доля нециклических секторов Health Care и Consumer Staples. Исключением является только Utilities: доля этого сектора больше в равновесном портфеле, RSP.

Доля нециклических секторов в классическом и равновесном S&P 500

| Защитные секторы | Доля в S&P 500 | Доля в RSP |

|---|---|---|

| Health Care | 15,2% | 11,42% |

| Consumer Staples | 7,1% | 5,84% |

| Utilities | 3,2% | 4,96% |

К этому списку также можно причислить сектор Communication Services, в котором есть телекомы — классическая защитная отрасль — с такими игроками, как AT&T и Verizon. Его доля в S&P 500 — 11%, а в RSP — 4,48%. Правда, Communication Services — недавно сформированный сектор, у которого еще нет четких паттернов поведения, поэтому его влияние на портфель остается под вопросом.

Историческая динамика секторов

Чтобы сделать секторальную разбивку, которая задействует сильные стороны обоих подходов, обратимся к истории.

Если мы посмотрим на динамику развития различных сфер экономики, то увидим, что каждый сектор имеет свой жизненный цикл. Те сегменты, что лежали в основе экономики 200 лет назад, с течением времени старели и утрачивали свою актуальность. Например, во второй половине 19 века доминировала сфера железнодорожных перевозок, достигая по весу 60% всего рынка акций. Железные дороги стремительно развивались, за ними стояло будущее. На сегодняшний день это лишь незначительная отрасль в секторе Industrials.

Так или иначе, таким был тренд в период второго техноуклада. Всего с 18 века, с момента первой промышленной революции, человечество прошло уже через пять технологических циклов, сейчас мы входим в активную фазу шестого.

Что было характерно для разных техноукладов

| Техноуклад | Ресурс | Ключевой фактор | Направления |

|---|---|---|---|

| Первый, 1770—1830 | Энергия воды | Текстильные машины | Текстиль |

| Второй, 1830—1880 | Пар и уголь | Паровой двигатель | Транспорт, черная металлургия |

| Третий, 1880—1930 | Электричество | Электродвигатель | Машиностроение, электротехника |

| Четвертый, 1930—1970 | Углеводороды | Нефтехимия | Нефтепереработка, полимеры, цветная металлургия, автопром |

| Пятый, 1970—2010 | Атомная энергия | Микросхемы | Электроника, ИТ, телеком, аэрокосмонавтика |

| Шестой, с 2010 | Зеленая энергия | Искусственный интеллект | Нано-, био-, клеточные и генные технологии, роботизация, 3D-печать |

Первый техноуклад, 1770—1830

Ключевой фактор

Текстильные машины

Второй техноуклад, 1830—1880

Ключевой фактор

Паровой двигатель

Направления

Транспорт, черная металлургия

Третий техноуклад, 1880—1930

Ключевой фактор

Электродвигатель

Направления

Машиностроение, электротехника

Четвертый техноуклад, 1930—1970

Ключевой фактор

Нефтехимия

Направления

Нефтепереработка, полимеры, цветная металлургия, автопром

Пятый техноуклад, 1970—2010

Ключевой фактор

Микросхемы

Направления

Электроника, ИТ, телеком, аэрокосмонавтика

Шестой техноуклад, с 2010

Ключевой фактор

Искусственный интеллект

Направления

Нано-, био-, клеточные и генные технологии, роботизация, 3D-печать

Последняя строка таблицы — прогнозная: мы только входим в активную фазу нового уклада. Через несколько десятков лет мир будет уже другим и какие-то сферы деятельности отойдут на второй план.

При планировании портфеля на несколько десятков лет важно смотреть на перспективу, полагаясь на те секторы, что не будут терять свою актуальность.

Тренды секторов в последнем деловом цикле

Курс на новый технологический уклад можно заметить, изучая изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

В таблице ниже я отметил красным секторы, которые с 2009 года потеряли свой вес в индексе. Главным образом это сырьевые и промышленные сегменты, а еще те, что предоставляют продукцию с низкой добавленной стоимостью.

Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам, и в среднесрочной перспективе можно увидеть его отскок. Так или иначе, глобально тренд на декарбонизацию в шестом техноукладе заложен.

Как изменилась доля секторов в S&P 500 за 11 лет

| Сектор | 2009 | 2020 |

|---|---|---|

| IT | 18% | 30,3% |

| Health Care | 15,1% | 15,2% |

| Energy | 13% | 2,4% |

| Consumer Staples | 12,8% | 8,2% |

| Financials | 10,8% | 13,8% |

| Industrials | 9,7% | 8% |

| Consumer Discretionary | 8,9% | 11,9% |

| Utilities | 4,3% | 3,5% |

| Materials | 3,4% | 2,4% |

Примечание: секторальная структура индекса поменялась за последнее десятилетие — добавились секторы Real Estate в 2015 и Communication Services в 2018 году. Чтобы учесть этот аспект, в колонке 2020 года внесены следующие корректировки:

- К весу технологического сектора добавлена капитализация компаний Google и Facebook, которые с 2018 года находятся в Communication Services.

- К финансовому сектору добавлено 3% — вес сектора Real Estate.

- К циклическому сектору Consumer Discretionary прибавлен вес медиакомпаний Disney, Comcast и Netflix, которые сейчас относятся к Communication Services.

Зеленым в таблице отмечены секторы, которые показали положительную динамику, то есть доля которых увеличилась. Вес сектора IT вырос почти в два раза. Это стало одной из причин, почему в 2018 году была проведена структурная реорганизация и часть крупных компаний переехала в Communication Services, который за счет этого стал более технологичным.

Отдельно хочется подчеркнуть, что результаты в прошлом не гарантируют продолжения тенденции. Но мы используем исторический анализ, чтобы определить общие тренды и получить возможность планировать портфель на стратегическую перспективу.

Подведем здесь промежуточную черту:

- При инвестиционном планировании важно учесть секторальную структуру портфеля. Это во многом определит его вектор развития.

- В стратегическом портфеле необходима повышенная доля перспективных секторов: IT, Health Care, Financials, Consumer Discretionary (содержит Amazon). Они сохраняют актуальность в шестом техноукладе, имеют задел на будущее и зачастую — высокую маржинальность.

- В тот же ряд стоит добавить Communication Services. По нему еще не накопилось достаточно исторических данных, но он включает перспективную отрасль Media с мегакорпорациями Google и Facebook.

- Секторальная разбивка у индекса S&P 500 лучше соответствует нашим критериям, нежели у равновесного ETF RSP.

Секторальные ETF

Теперь мы можем отталкиваться от двух тезисов:

- Равновесный портфель, состоящий из акций большой капитализации, значительно обгоняет классический S&P 500 на длительной дистанции, но обладает повышенной волатильностью.

- Секторальное деление S&P 500 лучше подходит нам в аспекте технологичности.

Полученные знания можно объединить, чтобы повысить эффективность своего портфеля. Применим равновесный подход к каждому отдельному сектору — благо на рынке представлены соответствующие ETF. И проверим, в каком случае это работает. Ведь каждый сектор имеет особенности — и где-то равновесный подход может навредить.

Для сравнения будем использовать равновесные секторальные ETF от Invesco и взвешенные по капитализации от Vanguard.

Равновесные и взвешенные по капитализации секторальные ETF

| Сектор | Равновесный ETF от Invesco | Взвешенный по капитализации от Vanguard |

|---|---|---|

| IT | Technology ETF (RYT) | Information Technology ETF (VGT) |

| Health Care | Health Care ETF (RYH) | Health Care ETF (VHT) |

| Financial Services | Financial Services ETF (RYF) | Financials ETF (VFH) |

| Consumer Discretionary | Consumer Discretionary ETF (RCD) | Consumer Discretionary ETF (VCR) |

| Consumer Staples | Consumer Staples ETF (RHS) | Consumer Staples ETF (VDC) |

| Industrials | Industrials ETF (RGI) | Industrials ETF (VIS) |

| Energy | Energy ETF (RYE) | Energy ETF (VDE) |

| Utilities | Utilities ETF (RYU) | Utilities ETF (VPU) |

| Materials | Materials ETF (RTM) | Materials ETF (VAW) |

Равновесный ETF от Invesco

Technology ETF (RYT)

Взвешенный по капитализации от Vanguard

Information Technology ETF (VGT)

Равновесный ETF от Invesco

Health Care ETF (RYH)

Взвешенный по капитализации от Vanguard

Health Care ETF (VHT)

Равновесный ETF от Invesco

Financial Services ETF (RYF)

Взвешенный по капитализации от Vanguard

Financials ETF (VFH)

Равновесный ETF от Invesco

Consumer Discretionary ETF (RCD)

Взвешенный по капитализации от Vanguard

Consumer Discretionary ETF (VCR)

Равновесный ETF от Invesco

Consumer Staples ETF (RHS)

Взвешенный по капитализации от Vanguard

Consumer Staples ETF (VDC)

Равновесный ETF от Invesco

Industrials ETF (RGI)

Взвешенный по капитализации от Vanguard

Industrials (VIS)

Равновесный ETF от Invesco

Energy ETF (RYE)

Взвешенный по капитализации от Vanguard

Energy (VDE)

Равновесный ETF от Invesco

Utilities ETF (RYU)

Взвешенный по капитализации от Vanguard

Utilities (VPU)

Равновесный ETF от Invesco

Materials ETF (RTM)

Взвешенный по капитализации от Vanguard

Materials (VAW)

Real Estate и Communication Services мы не рассматриваем, потому что равновесные ETF от Invesco на них вышли в сентябре 2015 и декабре 2018 соответственно — слишком короткая история для анализа.

Сравним два набора ETF на максимально доступном интервале — 13 лет. Данные приведены без учета реинвестирования дивидендов. Цветом помечены фонды, показавшие результат лучше оппонента.

Сравнение двух ETF за 13 лет

| Сектор | Равный вес, % в год | По капитализации, % в год |

|---|---|---|

| IT (RYT и VGT) | 11,57 | 13,8 |

| Health Care (RYH и VHT) | 12,34 | 11,37 |

| Financials (RYF и VFH) | 2,09 | 1,13 |

| Cons. Discretionary (RCD и VCR) | 6,11 | 10,27 |

| Cons. Staples (RHS и VDC) | 10,09 | 9,15 |

| Industrials (RGI и VIS) | 8,23 | 6,94 |

| Energy (RYE и VDE) | −2,76 | −1,6 |

| Utilities (RYU и VPU) | 7,49 | 7,66 |

| Materials (RTM и VAW) | 6,95 | 6,05 |

Равный вес, % в год

11,57

По капитализации, % в год

13,8

Равный вес, % в год

12,34

По капитализации, % в год

11,37

По капитализации, % в год

1,13

Cons. Discretionary (RCD и VCR)

По капитализации, % в год

10,27

Cons. Staples (RHS и VDC)

Равный вес, % в год

10,09

По капитализации, % в год

9,15

По капитализации, % в год

6,94

Равный вес, % в год

−2,76

По капитализации, % в год

−1,6

По капитализации, % в год

7,66

По капитализации, % в год

6,05

Равновесный подход работает лучше с Health Care, Financials, Consumer Staples, Industrials, Materials.

Где-то разница между равновесными и взвешенным по капитализации сектором незначительна, как у Utilities и Materials, в остальных случаях она составляет более 1% среднего значения в год.

В случае с секторами IT и Consumer Discretionary, взвешенными по капитализации, полагаю, что их тянули вперед мегакорпорации с большой долей: Microsoft, Apple, Amazon.

Что касается Energy, он показал сильнейшее из всех секторов падение с начала 2020 года: 26,3%. Неудивительно, что у равновесного портфеля, который более волатилен по своей природе, просадка в моменте оказалась сильнее.

Составляем оптимизированный портфель

Для этого будем отталкиваться от секторальной структуры S&P 500, которая нас устраивает, но применим равновесную методику к каждому сектору, где это дает результат.

Чтобы проверить эффективность такого подхода, возьмем секторальные пропорции S&P 500 по состоянию на 2009 год, которые я приводил выше. Недостающие 4% отдадим отрасли Telecommunications, которая в то время являлась самостоятельным сектором. Сделаем это через ETF iShares Telecommunications (IYZ).

Составим первый портфель, который близко повторяет структуру S&P 500 и взвешен по капитализации. Он нам понадобится для сравнения результатов. Надо отметить, что добавление 4% Telecommunications несколько изменило динамику портфеля, в итоге он немного превосходит S&P 500.

Структура портфеля, взвешенного по капитализации

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | VHT | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | VDC | 12,8% |

| Financials | VFH | 10,8% |

| Industrials | VIS | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | VAW | 3,4% |

Теперь составляем наш оптимизированный портфель. Пропорции секторов остаются теми же, только используем равновесный ETF для Health Care, Financials, Consumer Staples, Industrials, Materials. Отметил изменения цветом.

Заменили часть ETF на равновесные

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | RYH | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | RHS | 12,8% |

| Financials | RYF | 10,8% |

| Industrials | RGI | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | RTM | 3,4% |

Вот что получилось, если бы мы в январе 2009 года вложили по 10 000 $ в два портфеля: близкий к S&P 500 и оптимизированный. Расчет приводится без реинвестирования дивидендов и влияния инфляции. Также для сравнения добавим равновесный индекс ETF RSP, который хорошо растет на дистанции от 10 лет, но волатильность которого нас не устраивала.

Сравнение S&P 500, равновесного индекса и оптимизированного подхода

| Портфель | Итог | В год | Лучший год | Худший год | Волатильность |

|---|---|---|---|---|---|

| Оптимизированный портфель | 48 648 $ | 14,86% | 38,22% | −5,9% | 15,14% |

| S&P 500, по капитализации | 44 885 $ | 14,06% | 33,47% | −4,21% | 14,98% |

| ETF RSP, равновесный | 43 579 $ | 13,76% | 44,64% | −12,08% | 17,14% |

Оптимизированный портфель

S&P 500, по капитализации

Оптимизированный портфель принес на 3763 $ больше, чем копирующий S&P 500. Простая замена пяти указанных секторов на равновесные аналоги дала нам 0,8% среднегодового прироста.

Как видно из графиков, оптимизированный портфель — это консенсус между обычным и равновесным индексами. Он дает все преимущества последнего на растущем рынке, а на падающем ведет себя похоже на S&P 500.

Запомнить

- Принцип взвешивания акций в равных долях обыгрывает индекс на дистанции от 10 лет, и это справедливо для компаний крупной капитализации. Для средних и малых размеров — не оправдывает себя.

- При инвестировании через ETF нужно учитывать более высокую стоимость обслуживания равновесных фондов.

- При стратегическом планировании портфеля нужно делать акцент на отраслях и компаниях, вписывающихся в шестой технологический уклад, и не держать большие доли увядающих секторов. В этом плане секторальная структура лучше у S&P 500.

- Каждый сектор имеет свои особенности. Равновесный подход работает не для всех секторов. Применив такой подход для Health Care, Financials, Consumer Staples, Industrials, Materials мы получили среднегодовой прирост в 0,8%.

- Оптимизированный портфель отталкивается от секторальной структуры S&P 500, используя преимущество равновесной стратегии внутри некоторых секторов. Таким образом мы находим баланс в портфеле для темпов роста, волатильности, пропорции компаний средней капитализации.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Диверсификация поможет уменьшить потери, когда некоторые бумаги падают, и получить выгоду от разных инструментов. Рассказываем, что это и как ее можно использовать. А эксперты составили для нас примеры портфелей

В этой статье вы узнаете:

-

Что такое диверсификация

-

Стратегии диверсификации

-

Примеры портфеля

-

Ключевые советы

Что такое диверсификация

Диверсификация

— это широкое понятие. Например, оно может означать расширение ассортимента выпускаемой продукции и услуг, освоение компанией новых для себя отраслей, чтобы повысить эффективность производства и получить выгоду. В этом тексте мы поговорим про диверсификацию в инвестициях.

Диверсификация инвестиций — это распределение средств в портфеле между разными группами активов (акциями, облигациями и другими инструментами), чтобы снизить риски.

Инвестиционный портфель — это набор активов, который собрали таким образом, чтобы доход от них соответствовал целям инвестора. В него могут входить любые активы, которые приносят доход. Это не только инструменты фондового рынка — акции, облигации, паи биржевых фондов, опционы, фьючерсы. Можно включить в портфель драгоценные металлы, валюты разных стран, банковские вклады и недвижимость.

Суть диверсификации в инвестициях

Современная портфельная теория — это метод выбора активов, цель которого — получить максимальный доход с минимальным риском. У ее истоков стоит американский экономист, лауреат Нобелевской премии Гарри Марковиц. В 1952 году он выпустил статью под названием «Выбор портфеля».

Чтобы получить более высокую доходность, нужно выбирать

инвестиции

с большим риском. Их стоимость может как резко вырасти, так и сильно упасть. Однако вы можете и не хотеть вкладывать деньги в подобные бумаги. Все зависит от того, насколько вы готовы рисковать.

Согласно современной портфельной теории, управлять риском можно с помощью диверсификации. Если объединить высокорискованные типы активов с другими, то получится сбалансированный портфель. Общий риск будет ниже, чем у отдельных инструментов. Например, вместо того, чтобы покупать только акции, можно объединить их с

облигациями

.

Теория предполагает, что нужно подбирать активы, которые мало или вообще не коррелируют между собой, то есть в одной и той же ситуации ведут себя по-разному. Допустим, цена одних бумаг увеличивается вместе с ростом цен на нефть, а других — наоборот, падает. Так инвестор может защитить себя от

волатильности

на рынке и значительных потерь, потому что прибыль по одной бумаге будет компенсировать убыток по другой.

Ребелансировка портфеля поможет сохранять уровень риска в долгосрочной перспективе. Например, изначально по стоимости акции занимали в вашем портфеле 70%, а облигации — 30%. Но некоторые акции выросли в цене, и теперь они занимают 80%, а долговые бумаги — 20%. Чтобы вернуть портфель к первоначальному состоянию, нужно его ребаласировать. Например, продать часть акций, которые выросли в цене, и реинвестировать полученные средства, либо докупить облигации.

Плюсы и минусы диверсификации

Плюсы:

-

Снижение общего уровня риска, то есть вероятности того, что вы потеряете значительную сумму денег. Диверсификация снижает специфический риск, связанный с конкретной компанией. Если одни акции в портфеле падают, то другие могут расти и уменьшать потери;

-

Возможность инвестировать часть средств в потенциально доходные, но рискованные активы, в которые вы бы не стали вкладывать все средства. В диверсифицированном портфеле они не повысят общий уровень риска;

-

Защита от волатильности на рынке, то есть когда цены на бумаги сильно меняются, скачут то вверх, то вниз;

-

В долгосрочной перспективе диверсифицированный портфель может помочь повысить общую доходность.

Минусы:

-

Диверсификация не защищает от системных рисков, то есть тех, которые влияют на все

ценные бумаги

. Это риск краха всей финансовой системы. Например, когда один банк не смог выполнить свои обязательства и объявил дефолт, и вслед за ним пошел каскад других

дефолтов

; -

Чем больше активов в портфеле, тем сложнее им управлять. Для этого понадобится много времени;

-

Чем больше вы покупаете и продаете различных активов, тем больше комиссий вы платите. Чрезмерная диверсификация также может уменьшить доходность. Например, если в вашем портфеле 10 акций, которые активно растут, а другие 40 — либо падают, либо не показывают нужных результатов;

-

Защищая от рисков и убытков, диверсификация ограничивает возможности заработать в краткосрочной перспективе. Например, вы вложили в акции пяти компаний по ₽20 тыс., всего — ₽100 тыс. Бумаги одной компании выросли на 50%, и первоначальная сумма вложений увеличилась с ₽20 тыс. до ₽30 тыс. В итоге вы заработали на разнице ₽10 тыс., но если бы вложили все средства в эти акции, то получили бы прибыль в ₽50 тыс.

Фото: Spencer Platt / Getty Images

Стратегии диверсификации для инвесторов

Разбить по активам

Диверсифицировать ваш портфель по активам нужно для того, чтобы в периоды

стагнации

или падения экономики ваш портфель не проседал слишком сильно. Акции, облигации, депозиты, фонды — это основные инструменты, которые подойдут тем, кто знаком с фондовым рынком относительно недавно. В них вы сможете разобраться достаточно быстро, чтобы заработать, а не потерять деньги.

Также можно отметить контракты на поставку товаров, то есть фьючерсы. Однако это уже более рискованный и непредсказуемый инструмент, который подойдет более опытным инвесторам. Если вы не понимаете, как работает инструмент — лучше в него не инвестировать.

Акции — это самая доходная часть портфеля. Доход с акций получают двумя путями — в виде дивидендов и за счет роста цены. Акции будут расти, когда растет экономика, особенно после мирового финансового кризиса. Когда весь рынок падает, можно купить много хороших компаний по сниженной цене. Но нужно быть внимательным и уверенным в бизнесе компании, прежде чем покупать ее бумаги.

«Тут главное — избегать соблазна покупать за бесценок акции третьего эшелона, котировки которых снизились в цене в несколько раз, но при этом долговая нагрузка с каждым годом растет, финансовая стабильность вызывает большие вопросы, а что такое

дивиденды

, акционеры даже и не знают. Жадность в этом деле до хорошего не доведет. Март 2020 года — яркое тому доказательство», — предупреждает автор телеграм-канала «Инвестируй или проиграешь» Юрий Козлов.

Фонды (ETF) — это доходность и умеренный риск. Если вам не хочется или нет времени разбираться с бизнесом каждой конкретной компании, то можете вложиться в фонды или индекс. В ETF входят сразу несколько компаний из одной отрасли. И когда вы покупаете долю в фонде, вы как бы покупаете сразу несколько компаний. В отличие от фонда, кусочек индекса купить не получится. Потому что индекс только следит за поведением бумаг. Но можно купить ETF, в который входят компании из индекса.

Облигации и депозиты — это защитная часть портфеля. Когда все акции просели из-за пандемии коронавируса многие инвесторы начали продавать свои облигации, чтобы купить акции. С одной стороны — это имеет смысл, потому во время таких потрясений на акциях можно заработать больше. С другой стороны, совсем избавляться от облигаций не стоит, ведь на рынке может случиться «второе дно» или начаться стагнация.

В такое время как раз подойдут облигации. Они будут приносить стабильный доход. В этом случае также можно использовать депозиты. Однако у них зачастую доходность ниже облигаций. Оба эти инструмента — консервативные и не принесут таких больших доходностей, как акции. Но зато они помогут защитить ваш портфель от сильной волатильности.

Облигации не совсем однородны, в том числе по своим защитным свойствам. Они бывают государственные, корпоративные и муниципальные. Государственные выпускает Министерство финансов (ОФЗ), муниципальные — регионы, корпоративные — компании. Самые надежные из всех — ОФЗ, потому что банкротство целой страны менее вероятно, чем отдельных регионов или компаний.

Частный инвестор, автор блога FinOsnova и соавтор налогового проекта NDFL.guru Александра Янковская считает, что каждому инвестору необходимо иметь облигации: «Облигации обязательно должны быть в портфеле. И не высокорисковые, а крепкие корпоративные облигации, ОФЗ или гособлигации США. Перед тем, как покупать акции условного «Газпрома» познакомьтесь с его предложением по облигациям».

Какую долю облигаций в портфеле вам нужно иметь можно посчитать разными способами. В первую очередь это зависит от того, насколько вы готовы к риску. Если хотите свести его к минимуму, то лучше иметь около 50% облигаций в вашем портфеле. Также можно исходить из возраста. Например, если вам 30 лет, то в портфеле должно быть 30% облигаций, если вам 50 лет, соответственно 50% облигаций. Какой способ выбрать — решать вам.

Разбить по секторам

Помимо диверсификации по активам, портфель также важно распределить по секторам или отраслям экономики. Почему это важно, опять же хорошо показывает нынешний кризис. Когда одни акции падают, другие наоборот растут. Это создаст баланс в вашем портфеле и позволит потерять как можно меньше доходности или не потерять ее вовсе.

Из-за пандемии, карантина и закрытых границ очень сильно пострадали нефтегазовые компании и авиаотрасль. А вот акции агропромышленных предприятий, нефтехимии и ретейла наоборот выросли. Представьте, что в январе 2020 года в вашем портфеле были одни авиа- и нефтяные компании. 50% «Аэрофлот» и 50% «Роснефти». В таком случае в марте ваш портфель бы рухнул и сильно пострадал, даже несмотря на дивидендные выплаты по акциям этих компаний. Кроме того, некоторые компании временно отказались от выплаты дивидендов из-за финансовых трудностей.

И на иностранном, и на российском фондовом рынке можно выделить следующие основные отрасли в экономике: нефть и газ, телекоммуникации, нефтехимия, электроэнергетика, IT-сектор, металлургия, фармацевтика, финансы и банки, добыча полезных ископаемых, ретейл, строительный сектор, транспорт. Последнюю отрасль можно разбить на автопроизводителей, авиакомпании и морские перевозки.

Не обязательно вкладываться сразу во все отрасли. Выберите те, которые вам нравятся больше всего. Либо те отрасли, в которых вы лучше всего разбираетесь и понимаете, как работает бизнес компаний. Также можно посмотреть на макроэкономические показатели в отдельно взятой стране или в мире. Когда вы уже определились с инструментами, в которые планируете вкладываться, начните искать бумаги в разных секторах.

Юрий Козлов советует постепенно собирать портфель из разных секторов. «Я рекомендую в каждой отрасли найти для себя наиболее перспективные с инвестиционной точки зрения акции компаний, и постепенно наполнять портфель этими бумагами. Выбирать лучше от от одного до трех лучших представителей из каждого сектора», — говорит он.

Как вы будете выбирать и проводить сравнительный анализ среди конкретных компаний — решать вам. «Кому-то пригодятся финансовые

мультипликаторы

, для кого-то подойдет метод дисконтированных денежных потоков, консервативно настроенные долгосрочные инвесторы и вовсе могут ограничиться прогнозом будущих дивидендов», — подводит инвестор.

Фото: Spencer Platt / Getty Images

Разбить по валютам

Следующее правило, о котором не стоит забывать при диверсификации портфеля, — это распределение ваших активов по разным валютам. Например, многие брокеры не позволяют сразу купить акции США за доллары. Сначала вам потребуется купить сами доллары, а потом уже покупать на них бумаги.

«С каждой получки откладывайте 1/10, чтобы купить доллары или евро в любой момент, — советует Александра Янковская. — Так вы не пропустите месяцы, когда курс наиболее выгоден». Благодаря тому, что вы всегда будете покупать понемногу, ваш средний курс окажется выгодным. А значит, и покупка иностранных бумаг в будущем.

Есть еще один важный момент, когда мы говорим про валюту. Он касается российских компаний. Если они есть в вашем портфеле, обратите внимание, в какой валюте компании рассчитываются с поставщиками, платят по долгам, получают выручку и на каком рынке реализуют свою продукцию. Например, кризис и падения рубля легче переносят компании-экспортеры, которые получают выручку в долларах, чем те, которые почти 90% своей продукции реализуют на российском рынке.

«Долларовая диверсификация лишней, как известно, не бывает», — говорит Юрий Козлов. Это относится также и к личным накоплениям. Если вы храните все деньги в рублях, а рубль вдруг резко падает, то часть ваших средств обесценится.

Вне зависимости, какими инструментами вы решили пользоваться, пусть хотя бы часть из них по возможности будет разбита по разным валютам. Если у вас один депозит, то можно разделить его на два — один в рублях, один в долларах. Если вы предпочитаете акции — то пусть часть из них будут иностранными и купленными на валюту.

Разбить по странам

Тут мы как раз переходим к моменту страновой диверсификации. «Если вы начинающий инвестор, то на первых порах можно и нужно сконцентрироваться только на отечественном фондовым рынке. А когда ваш счет достаточно вырастет, вы самостоятельно придете к осознанию, что зарубежные рынки тоже достойны внимания», — предостерегает инвестор.

Но если вы инвестируете в инструменты только одной страны, то политические и экономические риски для ваших бумаг увеличиваются. Особенно, если вы настраиваетесь на долгосрочные инвестиции. Обратите внимание на международный инвестиционный рейтинг стран, прозрачность информации по инструментам и насколько развиты и надежны финансовые институты. Если бы у вас было, допустим, $50 млрд, стали бы вы вкладывать все деньги только в Россию?

Однако, слишком глобальная диверсификация может усложнить управление портфелем. Диверсификация не предполагает того, что вам обязательно нужно купить как можно больше разных инструментов, вложиться в десятки стран и компаний. Важнее то, что вы будете понимать, куда инвестируете деньги.

Так или иначе, любая диверсификация будет полезна вашему портфелю. «Делая ставку на разных и лучших лошадей в этой инвестиционной скачке, вы автоматически увеличиваете свои шансы на итоговую победу», — подводит итог Козлов.

Фото: Giulia Marchi / Bloomberg

Примеры диверсификации

Активы в успешном портфеле должны быть распределены так, чтобы он мог «выдержать любую экономическую бурю и обеспечить стабильную прибыль в долгосрочной перспективе», считает эксперт по фондовому рынку «БКС мир инвестиций» Никита Покровский. Он составил для нас пример диверсифицированного портфля — упрощенную копию всесезонного портфеля знаменитого инвестора Рэя Далио:

-

30% портфеля следует инвестировать в акции США. Тут можно сделать выбор самому, скажем из 20 акций, которые на ваш взгляд могут быть интересны в ближайшие 1-2 года. Или просто купить ETF на широкий рынок вроде

ETF

VTI; -

40% от портфеля вложить в долгосрочные облигации США со сроком погашения более 20 лет. Для покупки долгосрочных облигаций можно приобрести, например, ETF iShares 20+ Year Treasury Bond;

-

15% — в среднесрочные облигации с погашением через 7-10 лет. Несмотря на то, что

ключевая ставка

Банка России в ближайшее время будет расти, в случае сильных снижений на рынке данная часть портфеля должна будет уравновешивать падение широкого рынка акций. ETF IEF iShares подойдет для приобретения среднесрочных облигаций; -

Чтобы добавить в портфель долю товарных рынков можно приобрети ETF SPDR Gold Trust для покупки золота (7,5% от портфеля) и PowerShares DB Commodity Index Tracking Fund (DBC) или ETF iShares Global Materials для приобретения сырьевых товаров (7,5% от портфеля).

Легендарный инвестор

Уоррен Баффет

изобрел инвестиционную стратегию «90/10» для инвестирования пенсионных сбережений своей жены. Портфель с такой стратегией состоит на 90% из ETF с низкой комиссией и на 10% — из краткосрочных государственных облигаций. Аналитик «Финама» Юлия Афанасьева составила для «РБК Инвестиции» пример такого портфеля, но немного изменила его структуру, которая может быть интересна более опытным инвесторам.

«Суть подхода проста: мы имеем полностью обеспеченную позицию по фьючерсам и деньги, не заблокированные гарантийным обеспечением (ГО), выкладываем в облигации с высоким уровнем надежности», — отметила аналитик.

Начать такую стратегию можно с небольших сумм. Например, долгосрочную ставку на рост индекса Мосбиржи можно сделать, имея на счете менее ₽40 тыс., полагает Афанасьева.

-

Фьючерсы на индексы или сырье. Их можно купить сроком погашения на 2-3 года вперед и не заботиться об экспирации. Кроме того, фьючерсы, если их перекладывать чаще, чем раз в 2-3 года, обойдутся дешевле ETF примерно в пять раз.

-

Облигации. 15-25% суммы у вас заблокируется на ГО при покупке фьючерса, а остальные деньги можно вложить в облигации. Афанасьева считает, что первоначально лучше использовать маржинальные облигации с постоянным или фиксированным доходом, которые помогут пересидеть падение рынка.

Однако если вы не разбираетесь в этих инструментах, лучше подобрать другие активы.

По мнению Георгия Ващенко, начальника управления торговых операций на российском фондовом рынке «Фридом Финанс», идеально, чтобы доля одного инструмента в портфеле не превышала 15%. Всего их может быть 6-8.

Нет необходимости покупать десятки и сотни бумаг, входящих в индекс. Достаточно купить паи паевого инвестиционного фонда (ПИФа) или ETF на соответствующий индекс. На Московской бирже уже больше 70 различных ETF на акции, облигации, инструменты денежного рынка и золото, отметил эксперт. «Стоит поглядывать на статистику активно управляемых фондов, чтобы не связываться с наихудшими», — посоветовал он.

Конкретные параметры портфеля зависят от возможностей и планов инвестора, отметил старший аналитик «Альфа-Капитала» Максим Бирюков. Основные факторы — доли валютных доходов и расходов, планы крупных приобретений, горизонт инвестирования.

«Кроме того, стоит понимать, что наилучшие результаты процесс инвестирования дает при регулярном пополнении портфеля. Причем со временем соотношение инструментов следует менять в зависимости от режима рынка», — считает эксперт.

По его мнению, пример портфеля с умеренным риском выглядит так:

-

70-80% акции — через отраслевые фонды;

-

20-30% облигации — ОФЗ или надежные корпоративные заемщики.

Фото: Steve Pope / Getty Images

Диверсификация портфеля: ключевые советы

-

Выбирайте для своего портфеля разные активы — акции, облигации, депозиты, фонды и другие. Это нужно для того, чтобы в периоды стагнации или падения экономики ваш портфель не проседал слишком сильно;

-

Подберите инструменты в разных секторах экономики. Не обязательно вкладываться во все отрасли, которые только существуют. Подумайте, какие из них вам больше всего интересны, в каких вы больше всего разбираетесь, посмотрите на макроэкономические показатели в отдельно взятой стране или в мире;

-

Выберите от одной до трех лучших компаний из каждого сектора. Решите, как будете их анализировать и сравнивать — по мультипликаторам, дивидендам или другим критериям;

-

Распределите активы по разным валютам. Чтобы не получилось так, что рубль упал и ваши сбережения обесценились. Откладывайте 1/10 зарплаты, чтобы периодически покупать валюту. Если вы будете приобретать ее понемногу, то средний курс будет выгодным. А значит, и покупка иностранных бумаг в будущем;

-

Если вы новичок в инвестициях, то лучше пока что сконцентрироваться на отечественном фондовом рынке. Потом можно перейти к бумагам других стран. Это поможет снизить политические и экономические риски;

-

При выборе иностранных бумаг обращайте внимание на международный инвестиционный рейтинг стран, прозрачность информации по инструментам и насколько развиты и надежны финансовые институты;

-

Не выделяйте одному инструменту слишком большую долю портфеля;

-

Чрезмерная, слишком глобальная диверсификация может усложнить управление портфелем. Кроме того, чем больше покупок и продаж, тем больше комиссий вы заплатите;

-

Инвестиции принесут наилучшие результаты при регулярном пополнении портфеля. Не забывайте про его ребалансировку.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Что такое диверсификация инвестпортфеля

Понятие диверсификации ввел экономист Гарри Марковиц при создании теории современного инвестиционного портфеля. Диверсификация означает внесение разнообразия в инвестпортфель — включение в него активов разных стран, отраслей, типов.

Стратегия диверсификации заключается в том, чтобы активы в портфеле приносили прибыль или убытки в разных ситуациях. Например, чтобы облигации были основным источником дохода в кризис, а акции — в период экономического роста.

Совмещение этих инструментов — один из популярных вариантов диверсификации рисков, позволяющий снизить просадку портфеля при проблемах на фондовом рынке.

Диверсификация используется не только в инвестициях, но и в бизнесе. Например, в ритейле диверсификацией можно назвать расширение продуктовой линейки. Вместе с тем масштабирование бизнеса в другие регионы и франчайзинг — пример территориальной диверсификации бизнеса.

Виды диверсификации

Диверсификация имеет широкое значение, но в инвестировании выделяют несколько способов разнообразить портфель и снизить риски. Диверсифицировать портфель можно с помощью инструментов от надежного брокера, например «Ак Барс Финанс». Рассмотрим подробнее каждый метод.

1. С помощью разных инструментов

Сегодня инвесторам доступно множество финансовых инструментов: акции, облигации, ETF, паевые фонды. У них разные степень риска и закономерность изменения цены. Иногда в качестве актива выделяют наличные и валюту.

Например, фонды ETF считаются изначально диверсифицированным активом, так как включают акции и облигации разных компаний. Облигации хороши тем, что дают фиксированную доходность и предсказуемые купонные выплаты.

Есть и так называемые мусорные облигации. Ставка по ним выше, чем по ОФЗ, но зачастую их выпускают компании на грани дефолта. Поэтому инвестор рискует остаться без вложений.

При совмещении акций и облигаций начинать стоит с консервативного подхода — например, соотношения 70% к 30% в пользу облигаций. В таком случае просадка по акциям максимально перекрывается купонным доходом от облигаций. Сбалансированным считается соотношение 1:1, а портфель только из акций — уже агрессивный вариант инвестиций.

Акции отличаются волатильностью, ликвидностью и другими показателями.

Обычно выделяют акции:

- Роста. По ним не выплачивают дивиденды — всю прибыль компания вкладывает в развитие, за счет чего ее бумаги должны расти в цене. Они более рискованные, но в перспективе могут принести высокую доходность.

- Акции стоимости. Обычно это бумаги большой компании, давно представленной на рынке и готовой выплачивать дивиденды. Такие бумаги не часто меняются в цене, но приносят стабильную доходность в виде дивидендов.

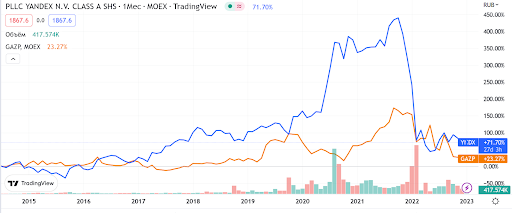

Сравнение доходности акций «Яндекса» и «Газпрома». Первые — типичные акции роста. С 2016 на 2019 годы они принесли доходность более 1 000 ₽ на акцию. «Газпром» за тот же период не так прибавил в цене. Февральские события 2022 обрушили акции обоих эмитентов. Но если акции «Яндекса» пришли практически к нулю, то владельцы «Газпрома» получили за это время дивиденды (Источник: ru.tradingview.com)

Наиболее выраженный эффект снижения волатильности портфеля наблюдается при небольшом количестве бумаг — до 20 акций. Тогда добавление каждой новой бумаги способно обеспечить снижение волатильности примерно на 20%.

Не стоит забывать и про другие инструменты инвестиций, например, металлические счета и банковские вклады.

2. Диверсификация рисков с помощью акций из разных стран

Диверсифицировать активы можно по акциям компаний из развивающихся и развитых экономик.

Например, фондовый рынок США — развитый. Его можно считать ведущим рынком, по показателю P/E (соотношению цены актива к получаемой прибыли) он дороже остальных.

Фондовые рынки Китая, Индии и Турции относятся к развивающимся, по показателю P/E они дешевле. Разница связана с рисками при инвестировании в развивающиеся рынки, но и доходность здесь может быть выше. Например, в 2022 году самым доходным фондовым рынком стал турецкий.

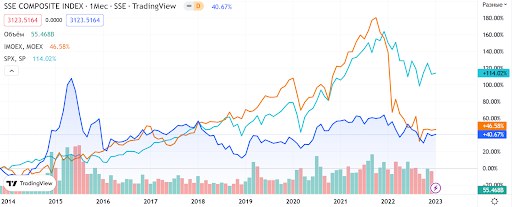

Сравнение индекса SSE Composite (Шанхайская биржа, синий), S&P 500 (американский рынок, зеленый) и MOEX (Мосбиржа, оранжевый). Шанхайская биржа может долго не показывать значительного роста, а потом резко вырасти, как в 2015 году. В то же время американский рынок менее волатилен (Источник: ru.tradingview.com)

В качестве инструментов можно использовать акции, облигации и фонды. Существуют фонды, состав которых повторяет основной индекс рынка. На зарубежных рынках ценные бумаги делят на акции роста, дивидендные и голубые фишки (наиболее надежные и ликвидные бумаги) и т. д.

Впрочем, практика показала, что инвестиции в иностранные активы могут быть рискованными из-за внезапного обострения геополитической ситуации. Тогда проблемы возникают не только с продажей актива, но и с получением дивидендов.

Кроме того, сейчас покупка американских акций в России доступна лишь квалифицированным инвесторам, что значительно снижает возможности диверсификации. Для неквалов остается инвестирование в бумаги Гонконгской фондовой биржи.

3. Диверсификация акций по разным секторам

Разные сектора по-разному реагируют на экономические события. Яркий пример — быстрое оживление сектора медуслуг и фармацевтики в пандемийном 2020 году. Даже в случаях с мировой рецессией какие-то сектора проседают больше, а какие-то — меньше. Например, сектора комуслуг и продуктового ритейла принято считать относительно устойчивыми в кризис.

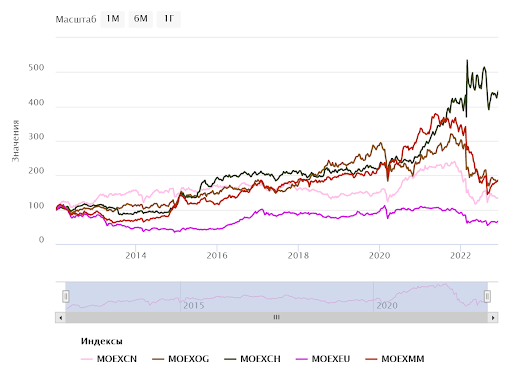

Сравнение индексов некоторых отраслей Мосбиржи. Наименьший рост у индекса MOEXEU (электроэнергетика). Обладает сравнительно меньшей волатильностью индекс MOEXCN (потребительский сектор). Индексы MOEXMM (металлов и добычи) и MOEXOG (нефти и газа) часто имеют противоположные тенденции. Наибольшую доходность и устойчивость показывает MOEXCH (сектор химии и нефтехимии) (Источник: moex.com)

Инновационные и технологические сектора, напротив, считаются более рискованными. Но потенциально могут принести большую доходность.

В ряде случаев к изменениям может оказаться чувствителен определенный сектор. Например, в России нефтегазовая отрасль сильно зависит от решений ОПЕК и других событий, способных изменить цены на нефть или газ.

Плюсы и минусы диверсификации

Основное преимущество диверсификации портфеля — возможность снизить риски. В целом можно выделить следующие плюсы:

- Снижение несистемных рисков. Например, при сильном падении цен на нефть просядет нефтегазовая отрасль, но наличие в портфеле активов других сфер снизит общие убытки.

- Снижение волатильности инвестпортфеля. Набор из разных инструментов, стран, сфер снижает вероятность того, что цена активов будет изменяться по одной и той же тенденции. При росте одних будут падать другие и наоборот. С одной стороны, положительные изменения стоимости портфеля будут менее выраженными, с другой — просадки стоимости тоже станут менее значимыми.

Диверсификация позволяет составить портфель с наилучшим соотношением доходности и риска. Взгляды на то, каким должно быть это соотношение, зависят от ожиданий инвестора и его готовности к потерям.

Впрочем, диверсификация имеет и недостатки:

- Снижение волатильности приводит к потенциальной потере доходности. При росте одного актива вероятно падение другого, так что диверсификация может привести к снижению итоговой доходности портфеля.

- В кризис эффект диверсификации менее выражен. В этот период инвесторы избавляются от активов практически всех отраслей, а цены на них будут снижаться. Впрочем, ряд бумаг будет падать меньше других, что в итоге может снизить убытки. Например, облигации дешевеют не так сильно и продолжают приносить доход в виде купонов

Диверсификация — в первую очередь, инструмент защиты от рисков. Степень необходимости в этой защите каждый инвестор определяет самостоятельно.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Моя главная инвестиционная цель — сформировать достаточный капитал. Позволяющий свободно жить на пенсии (естественно досрочной, а не после достижения 65 лет) на получаемый доход от своих вложений. И особое место в нем занимают дивиденды. Точнее дивидендные компании.

На российском фондовом рынке обращается несколько сотен компаний. Крупные (голубые фишки), средние, мелкие и микро компании.

Как составить портфель, состоящий из акций, выплачивающих дивиденды?

Главные вопросы:

- как выбирать дивидендные акции?

- в каких пропорциях включать в портфель

- когда покупать (точка входа).

Итак, поехали!

Содержание

- Принцип формирования дивидендного портфеля

- Стратегии отбора дивидендных акций

- По мультипликаторам

- По капитализации

- На основании индекса

- По дивидендам

- В каких пропорциях включать акции в портфель

- На основании индекса

- Равными долями

- Тебе вершки, мне корешки

- По отраслям

- Свой-чужой

- Точка входа или когда покупать акции

- Покупке на дне

- Покупаем сразу

- Комбинированный способ

- Советы по дивидендному портфелю

Принцип формирования дивидендного портфеля

Я не люблю продавать купленные активы. В интернете часто можно встретить информацию вида «Самые лучшие дивидендные акции на 2018, 2019 (2020, 2021) год. Или что-то в этом духе.

Выбираются акции, выплачивающие в моменте высокие дивиденды. И основной упор делается на несколько компаний. В районе 4-6.

А что в этом плохого?

Если посмотреть страрые рекомендации за прошлые года, то там были другие фавориты. И с каждым годом они сменяют друг друга.

Как это отражается на инвестициях?

Следуя этой краткосрочной стратегии, вам придется постоянно обновлять состав своего портфеля. Терять на комиссиях (но это полбеды). Самое главное, по какой цене вам придется совершать сделки. Если все знают, что компания в этом году направит на дивиденды много денег, возникает высокий спрос на акции. Котировки растут. И если хочешь быть в деле, покупай по завышенным ценам.

А что на следующий год? При обновлении состава портфеля (по новым топовым акциям) придется избавляться от части старых акций (и возможно даже с дисконтом).

Итог всей этой стратегии. Постоянное отслеживание перспективных высоко дивидендных компаний. Частые сделки. Высокие издержки и вероятность получения дополнительных расходов при обновлении портфеля.

Получается полуактивное, полу пассивное инвестирование.

Такая тема не для меня.

Для меня проще один раз составить долгосрочный портфель из дивидендных акций. И забыть про него. Каждый год (месяц, квартал) получать стабильный дивидендный поток.

Возможно даже (но не факт), что дивидендная доходность моего портфеля будет ниже, чем при активном управлении. Но я придерживаюсь мнения, что всех денег не заработаешь. И всегда найдется кто-то, у кого прибыль будет больше твоей. Что, каждый раз по этому поводу расстраиваться?

Второй момент. Инвестиция рассчитана на долгие годы (десятилетия). И краткосрочные лидеры мне интересны. Главное — это сохранить работоспособность своего дивидендного портфеля. В первую очередь стабильный денежный поток от надежных и устойчивых компаний.

Стратегии отбора дивидендных акций

По мультипликаторам

На основании финансовой отчетности компании или по фундаментальным показателям.

Отношение цены акции к прибыли (P/E), рентабельность капитала (ROA, ROE), выручка, уровень задолженности. И много других факторов. И все это нужно проанализировать в динамике по каждой компании за несколько лет.

Проблема в том, что это требует большого количества времени, знаний и самое главное — ОПЫТА. Большинство инвесторов либо вообще не умеют его делать. Либо делают неправильно не совсем добросовестно. По основным показателям. Не вникая в другие аспекты финансовой деятельности компании.

Второй нюанс — показатели могут меняться со временем. Например, при анализе сейчас вы составите список одних компаний. А через несколько лет (да даже через полгода или год) — состав списка может изменится.

Анализ компаний позволяет сразу выкинуть из рассмотрения всякий шлак. Не очень хорошие компании. С плохими показателями ведения бизнеса.

А дальше из оставшегося списка выбирать лучших. Которые будет радовать инвесторов постоянными выплатами.

Если бизнес успешный, имеет постоянную прибыль (в идеале с годами возрастающую), значит будут расти и дивидендные выплаты (но не факт).

По капитализации

Если цель — долгосрочная, нацеленная на десятилетия, то встает закономерный вопрос. А что будет с компанией в будущем. Сможет ли она сохранить свое «место под солнцем». Или через 10-15 лет бесследно исчезнет.

Компании крупной капитализации более стабильные. Они уже достигли какого-то уровня развития. Имеют большой развитый бизнес. И так называемый, запас прочности.

Для примера. Сравните Сбербанк с каким нибудь мелким региональным банком. Пусть даже у последнего будут показатели рентабельности выше. В том числе и дивиденды.

Кого бы вы выбрали при горизонте инвестирования в десятки лет? Я бы точно взял Сбербанк.

Дополнительный фактор в пользу выбора крупнейших компаний — основная масса денег инвесторов (особенно профессиональных (фонды, инвест. компании, банки) течет именно в компании большей капитализации.

Как отобрать самые крупные компании?

Могу посоветовать сайт — Смартлбаб. Открываете данные по российским акциям (по ссылке). И сортируете список по рыночной капитализации (в рублях или долларах без разницы).

Минимальный порог по капитализации устанавливаете для себя самостоятельно. К примеру, я бы компании стоиомтью ниже $1 млрд. даже не стал рассматривать.

На основании индекса

В индекс Московской биржи входит около 4 десятков компаний (иногда больше, иногда меньше).

Для попадания в индекс требуется особые заслуги. Капитализация, ликвидность на рынке, определенный размер Free-float.

Основная идея — в индексе находятся самые лучшие акции по совокупности всех параметров.

Дополнительно — акции из индекса входят в состав различных фондов (ETF и ПИФ). Когда люди инвестируют в эти фонды, появляется спрос на акции из индекса. Спрос порождает рост котировок.

Используя состав индекса — у вас уже будет готовый список компаний. Останется только выбрать некоторые или все для покупки.

Актуальный состав индекса смотрим здесь.

Как вариант, можно использовать усеченный список индекса. Вместо 40 компаний для выбора, у вас будет 10 или 15.

На Мосбирже есть индекс голубых фишек (15 компаний) и индекс ТОП-10.

По дивидендам

Нас в первую очередь интересуют компании:

- Выплачивающие дивиденды.

- Дивидендная доходность должна быть не ниже определенного уровня.

Как определить оптимальный уровень дивидендной доходности?

Сколько должна выплачивать компания в виде дивидендов, для включения в портфель? 3-4%,6-7%, а может быть не менее 9-10%.

Советую ориентироваться на совокупную доходность акций, входящих в индекс Московской биржи. Например, на текущий момент он составляет 7,13%.

Соответственно бумаги в вашем портфеле должны иметь не ниже аналогичной доходности.

Но я бы понизил планку отбора еще на пару процентов. Почему?

Устанавливая высокий минимальный порог, из поля зрения пропадают хорошие компании. Но об этом чуть ниже.

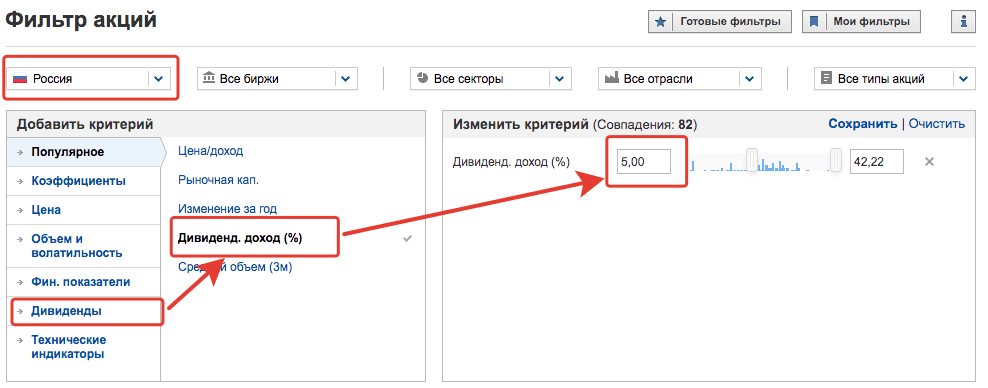

Где смотреть информацию по дивидендам?

На сайте инвестинг ком. В разделе фильтр акций.

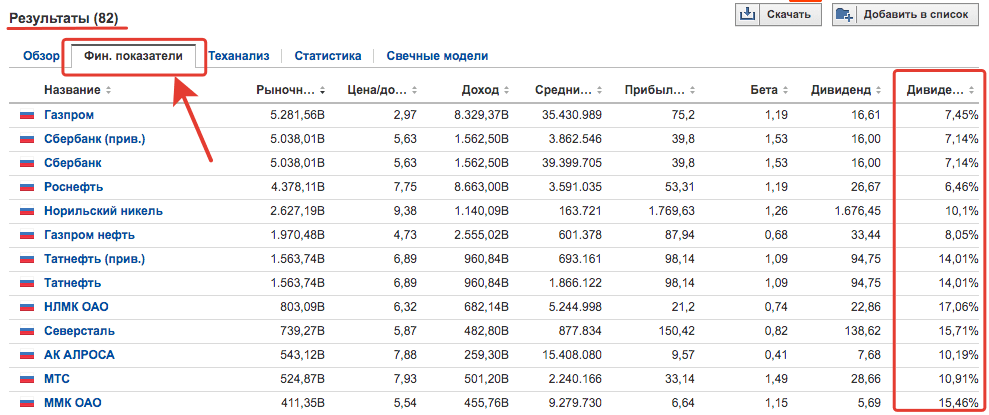

Выбираем Страну — Россия. И устанавливаем размер дивидендов. Пусть будет не ниже 5%.

В результате получаем список компаний (вкладка «Фин. показатели»). Набралось аж 82.

Казалось бы на этом можно закончить. Но …

Еще обязательно нужно учитывать ряд других факторов.

- Дивидендная политика;

- Стабильность выплат или история;

- Доля дивидендов от прибыли.

Высокие текущие дивиденды у компании могут быть разовыми. Решил главный акционер купить новую яхту. Срочно нужны деньги. Вот и выводит всю прибыль через дивиденды (и даже больше). На следующий год могут вообще не заплатить ничего. Дыры в компании нужно будет закрывать.

Что нам нужно знать?

Дивидендная политика компании. Она прописана в уставе. По простому, сколько денег компания направляет на дивиденды. И от чего это зависит. Обычно самое распространенное — это доля от чистой прибыли. 10-20, 30-50%.

Есть компании, которые выплачивают весь свободный денежный поток (владельцу на яхту, виллу). Практически ничего не оставляя на развитие. В моменте это хорошо. Можем получать высокие дивы. В перспективе такая дойная корова (компания) со временем может сдохнуть. Или потенциал дальнейшего развития (в том числе и рост дивидендов) весьма туманен.

Стабильность выплат дивидендов показывает, что компания уважает права и интересы своих акционеров (то есть нас с вами).

Обязательно смотрим историю за несколько прошлых лет. С большей долей вероятности, так будет происходит и в будущем.

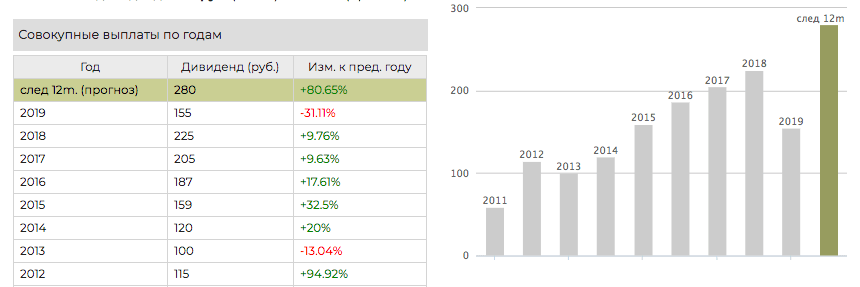

Где смотреть дивиденды прошлых лет?

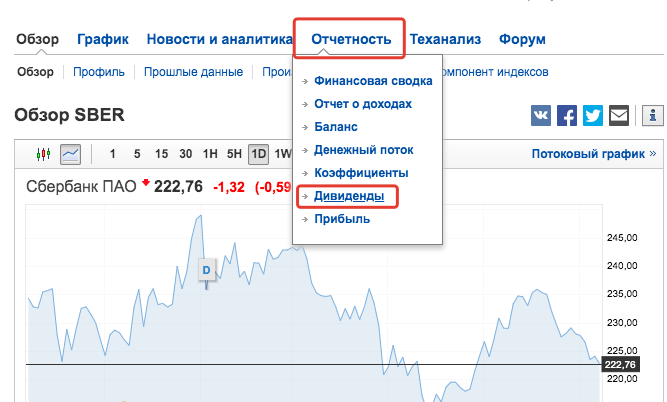

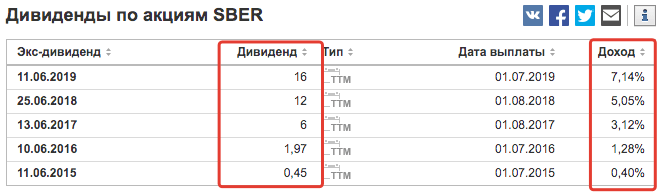

На Investing.com. По каждой компании есть информация по прошлым дивидендным выплатам.

На примере Сбербанка. Выбираем «Отчетность -> Дивиденды»

Открывается таблица с дивидендами: размер и див. доходность акций на дату отсечки.

Как видим за последние 4 года Сбербанк стабильно увеличивал ежегодные дивиденды на акцию.

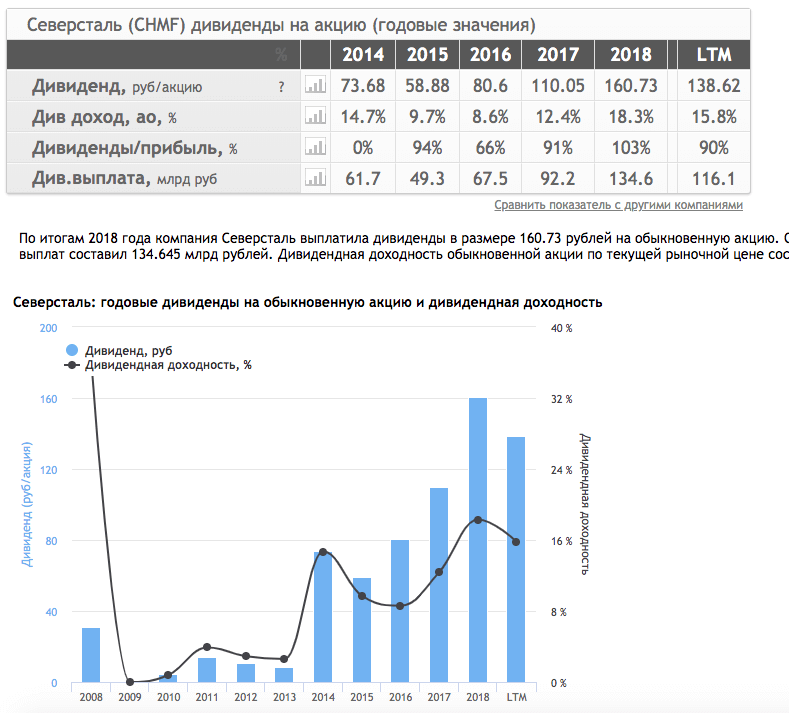

Альтернативный способ — это Смартлаб. Переходим по ссылке. Выбираем нужную компанию. Изучаем дивиденды.

Обратите внимание на значение «Дивиденды/Прибыль» — сколько процентов из чистой прибыли было направлено на дивиденды.

Третий вариант — данные с сайта «Доход». По ссылке информация по дивидендам. И отображение истории выплат прошлых лет.

Здесь мне нравится, помимо графического отображения, изменение дивидендов относительно прошлого года. Сразу видно какими темпами растут (или падают) выплаты.

Небольшой финхак.

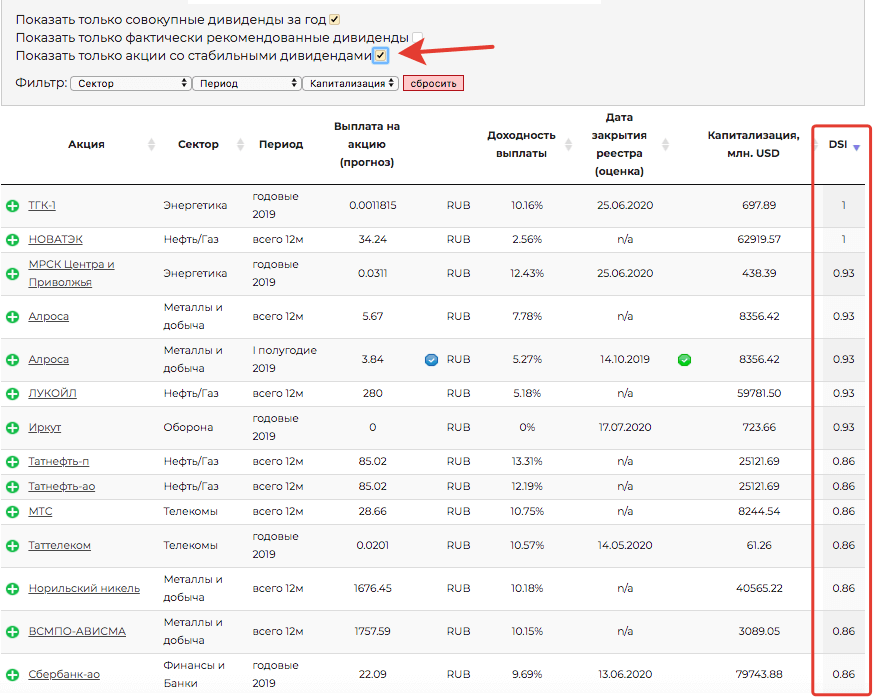

Аналитики инвестиционной компании Доход рассчитывают собственный индекс стабильности дивидендов — DSI. В расчет берутся данные по дивидендам за последние 7 лет. Позволяет оценить насколько стабильно компания выплачивает и увеличивает дивиденды. Чем выше DSI, тем лучше. Максимальное значение индекса = 1.

Отфильтруйте компании по показателю DSI — и у вас будет практически готовый список кандидатов, для включения в дивидендный портфель.

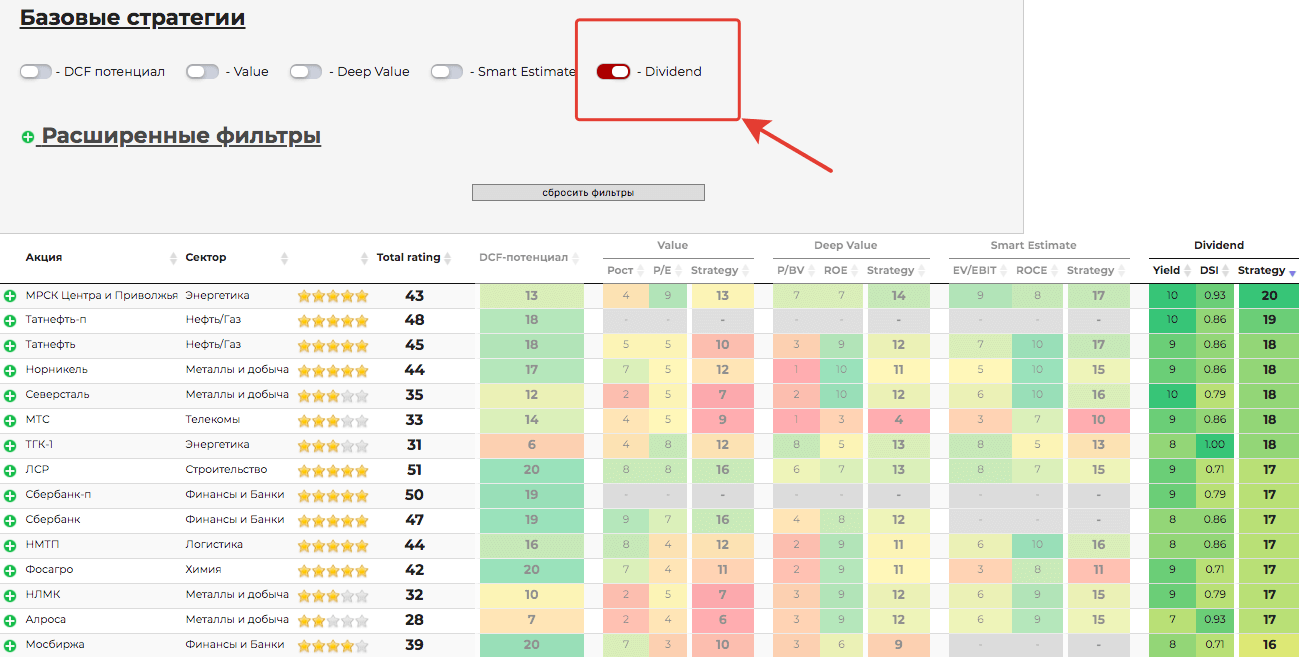

На том же сайте в разделе «Анализ акций» (ссылка здесь). Представлены различные стратегии отбора перспективных акций. В том числе и дивидендных.

Простыми словами, система сразу же сформирует готовый список (примерно из 3-х десятков) лучших по всем фундаментальным показателям акций. С упором на стабильную див. доходность.

В каких пропорциях включать акции в портфель

На основании индекса

Смотрим долю каждой компании в индексе Московской биржи. И покупаем акции в аналогичных пропорциях. На самом деле повторить в идеале веса вы не сможете. Особенно при наличии небольших сумм. Но что-то похожего можно добиться.

Плюсы. Если у компании большой вес в индексе, значит она чем то его заслужила. Таким образом покупаем лучшие компаний (по мнению составителей индекса) на большую сумму. Остальные на меньшую.

Минусы.

Трудозатратно. Состав индекса Московская биржа пересматривает несколько раз в год. Меняются веса, добавляются-убираются компании.

С вашей стороны в идеале это требует совершения дополнительных торговых операций. Докупки или продажи активов. И так на протяжении всей жизни. Согласитесь, не очень приятная перспектива. Да через несколько лет (или может даже месяцев) большинство «забьет» на эти ежеквартальные балансировки.

Дополнительно, вынужденные сделки влекут за собой повышенные доходы в виде брокерских комиссий и налогов.

Второй минус. Доля в основном индексе Московской бирже всего трех компаний (Сбербанк, Газпром и Лукойл) занимает 43% от всего веса. В индексе ТОП-15, более 50%.

Что это значит для вас в будущем?

Повышенные риски. Вдруг через несколько лет эти 3 компании снизят или отменят дивиденды (маловероятно конечно, но возможно). И тогда дивидендный поток просядет сразу почти в 2 раза! Не очень то приятная перспектива. Да даже отмена дивов только по одной такой компании сразу урежет ваш дивидендный поток на 13-17%.

Равными долями

Покупайте акции компаний в свой портфель на одинаковые суммы и будем вам счастье.

Плюсы.

Простота. В школе все учились и разделить свой капитал на 5-10, 20-30 частей сможет каждый.

Ровный дивидендный поток. Нет сильной зависимости от компаний с большей долей веса (как при индексном подходе).

Минусы. Компании с малой капитализацией более рискованные. И ставить мелочь на один уровень с Газпромом или Сбером может быть не совсем правильно (но здесь у каждого может быть свое субъективное мнение).

Проблему можно решить по другому …

Тебе вершки, мне корешки

Можете самостоятельно составить свой мини-индекс, с выделением определенных долей веса для компаний.

Делите свой список дивидендных акций на 2 или 3 части по размеру капитализации.

- Компании крупной капитализации (голубые фишки)

- Средней и (или) малой (можете разбить еще на 2 части, если у вас много компаний в портфеле).

Голубым фишкам присваивается больший вес, средним — стандартный, мелким и микро — низкий вес.

Допустим, акции из верхней части списка покупаются на сумму в 2 раза больше, чем у середнячков. На мелочь тратим в 2 раза меньше (от среднего). Получаем пропорцию 2 : 1 : 0,5.

Например.

- На покупку Сбербанка, Лукойла, — выделяем по 40 тысяч.

- Акции Башнефти и Магнита — покупаются на 20 000 каждая.

- АФК Система, ЛСР — на 10 тысяч.

Соотношение может быть любое. На ваше усмотрение.

Так вы более-менее равномерно распределяете риски.

По отраслям

Смотрим на состав индекса Московской биржи. И что мы видим? БОльшая доля веса принадлежит компаниям нефтегазовой отрасли.

Нефтяной портфель (вернее получаемые дивиденды) будет сильно коррелировать с ценами на нефть и газ.

По простому, прибыль компаний (а значит будущие дивиденды) сильно зависит от нефтяных котировок.

Логичнее включить в свой портфель компании из разных секторов экономики:

- электроэнергетики;

- финансов;

- телекоммуникаций;

- металлов;

- потребительского сектора;

- химии и нефтехимии.

Какие компании входят в каждую отрасль есть на сайте Мосбиржи.

Более удобно информация по индексам представлена на Смартлабе.

Главная цель — распределить деньги по разным секторам экономики для снижения риска. Выбирайте 1-2 (3-4) компании из каждой отрасли. И спите спокойно.

Свой-чужой

Разделяете свой капитал между компаниями-экспортерами и работающими на внутренний рынок страны.

Для чего это делается?

Что происходит при обесценивание национальной валюты? Или роста валюты (доллара и евро по отношению к рублю).

Внутренним компаниям в этом время приходится несладко. Приходится закупать оборудование и товары за границей дороже. Это дополнительные издержки, которые напрямую отражаются на рентабельности бизнеса.

А вот у экспортеров в это время прибыль растет. Как следствие — ваши потенциальные дивиденды.

Рубль укрепляется? Доходы экспортных компаний падают? На плаву вам помогут удержаться дивидендные рублевые компании.

Плюсы. Защита от валютных рисков.

Минусы. Основная масса интересных дивидендных компаний — товарно-сырьевые. Так или иначе завязаны на экспорте.

При составлении портфеля по такой тактике, мы будем вынуждены снижать долю каждой сырьевой компании в портфеле. А меньшим по количеству отечественных компаний, выделять большие доли.

Точка входа или когда покупать акции

Список акций выбран. Пропорции и желаемые веса в дивидендном портфеле бумаг определены. Остается дело за малым — купить эти самые акции. И начать уже получать дивиденды.

И возникает резонный вопрос. А как это делать правильно? С максимальной выгодой.

Вот вам три варианта на выбор

Покупке на дне

Чем дешевле вы сможете купить акции, тем большую дивидендную доходность ими будут приносить. Причем удачную покупку можно рассматривать ни как единоразовую, а как вечную.

Пример. Вася купил акции по 100 рублей. Пете посчастливилось урвать бумаги после серьезного падения по 70 рублей за штуку.

Компания платит дивидендами 10 рублей на одну акцию.

Для Васи дивидендная доходность составляет 10%. А вот для Пети она уже 14% (10 руб. от 70). Денежный поток на 40% больше, чем у Васи. При тех же вложениях.

На рынке периодически возникают подобные ситуации. Котировки отдельных компаний падают очень сильно (на 10-20 и даже 30-40%) И казалось все очевидно. Жди удачного момента. И покупай по выгодным ценам.

Проблема в том, что падения можно и не дождаться. Пока вы находитесь в режиме ожидания, котировки могут «улететь» далеко вверх. И даже когда-то случится снижение, новое дно может быть выше, чем ваша точка отсчета. С которой вы ждали выгодных цен. Плюс еще дивиденды за это время прошли мимо вас.

При падении еще нужно понять, почему снижаются котировки. Снижение прибыли, изменение дивидендной политики, вплоть до полной отмены дивидендов. Это все нужно учитывать, прежде чем бежать покупать подешевевшие акции.

Покупаем сразу

Берем все деньги и покупаем нужные бумаги в заданных пропорциях. Не глядя на текущие котировки. Дорого. Дешево. Неважно.

На первый взгляд так себе тактика. Но …

Помним про главную цель — получение дивидендов. Покупая акции, вы сразу в игре. И дивиденды потекут в ваш карман.

Изначально заданные пропорции акций в вашем портфеле сами потом будут подсказывать чего, когда и сколько покупать.

Поясню на примере.

Для понимания остановимся всего на двух акциях. Вы выбрали Сбербанк и Газпром. Купили в равной доле (по 50% от капитала). На всю сумму.

Через год Сбербанк вырос на 30%. А Газпром упал на 20%. Пропорции изменились. Доля Сбера в портфеле выросла (значит мы купили его в удачное время). А вот с покупкой Газпрома поторопились (хотя кто же знал в тот момент). Не беда. Докупаем акции Газпрома по низким (выгодным) ценам. Тем самым выравнивая его долю до 50%.

А Сбербанк? Пока не трогаем.

По такому принципу и покупаем бумаги в будущем.

Комбинированный способ

Алгоритм:

- Покупаем сразу акции не глядя по любым ценам.

- В будущем периодически посматриваем на котировки.

- Если происходит серьезное падение по одной из бумаг — выкупаем с хорошим дисконтом.

Так вы сразу в деле (участвуете в росте и получении дивидендов). И не упускаете возможность удачных покупок при просадках акций в будущем.

Советы по дивидендному портфелю

Нет денег на одновременную покупку различных акций. Что делать?

Берем акции 1-2 компаний из своего списка. На следующий месяц выбираете другие компании. Через год постепенно сформируете полноценный портфель.

Стоит ли отслеживать котировки постоянно?

Если для будущих покупок (с дисконтом), то да. Но не каждый день. Достаточно поглядывать на котировки раз в неделю, две.

С другой стороны котировки акций для вас не имеют никакого значения. Главное — дивидендный доход. Вы же покупали акции не ради их роста. Какая вам разница сколько стоит компания. Платит достойные дивы — и хорошо.

Что лучше брать обычные акции или привилегированные?

Я бы отдал предпочтение префам. По ним как правило дивидендная доходность выше.

Обычка дает право голоса на собрании акционеров (у префов такого нет). Только воспользоваться с пользой вы им не сможете. Размер капитала не тот.

Сколько бумаг должно быть в портфеле?

Минимум 10-15.

Верхней планки нет. Можно расширять список до бесконечности. Если капитал позволяет и не боитесь трудностей.)))

У Норвежского пенсионного фонда в составе почти 10 тысяч компаний по всему миру. И ничего. Как-то справляются.

Чем больше компаний, тем более устойчивей будет ваш портфель и стабильнее дивидендный поток.

Имеется крупная сумма денег, стоит ли заходить на рынок сразу всеми деньгами?

Если рынок в глубокой просадке (кризис) — то заходим сразу. Покупаем акции по низким ценам и радуемся удачной возможности.

Но это тоже спорный момент. Возможно после покупки, рынок продолжит снижаться.

Есть простая стратегия усреднения.

Покупайте небольшими частями от капитала, через равные промежутки времени. Например, раз в месяц.

Оставшуюся денежку держим в коротких облигациям. Какой-то доход будет капать. И вероятность снижения рыночной стоимости у таких бумаг минимальный.

И напоследок главный совет.

Изредка смотрим на фондовый рынок. На предмет появления новых кандидатов для включения в дивидендный портфель.

Не выделяйте себе «любимчиков». «Я точно знаю, что эта компания будет (должна) расти. Или всегда платит хорошие дивиденды. И надо бы в нее вложить побольше денег. Вместо стандартных 50-100 тысяч (по плану или стратегии) вложу в нее 300-400 (1-2 миллиона). Озолочусь.»