В текущей работе организации составляют различные документы. Ими обосновываются хозяйственные операции, сделки или расходы. При этом налоговики в любой момент могут истребовать информацию, даже если она связана с деятельностью вашего партнера по бизнесу. Вот почему важно хранить все документы. О том, что нужно учесть, организуя хранение документов, расскажем далее.

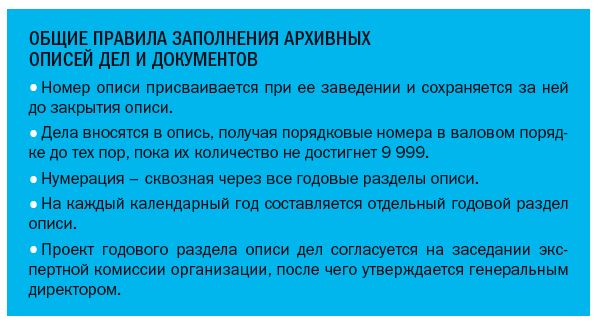

Как организовать хранение документов

Порядок хранения документации состоит:

- из организации хранения документов;

- обеспечения сохранности документов.

За хранение документов в организации отвечает руководитель (ст. 29 закона № 402-ФЗ). Эти полномочия своим приказом он может передать другому сотруднику, например, главному бухгалтеру. В крупной компании за организацию хранения бумаг может отвечать архивариус.

Нормативные документы, регламентирующие хранение

Порядок и сроки хранения документов установлены:

- Налоговым кодексом;

- Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»;

- Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденный приказом Минфина от 16.04.2021 № 62н;

- перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков их хранения, утвержденным приказом Росархива от 20.12.2019 № 236;

- правилами организации хранения, комплектования, учета и использования архивных документов, утвержденными приказом Минкультуры от 31.03.2015 № 526;

- методическими рекомендациями Росархива от 19.07.2018 № б/н.

В последнее время в организациях расширяется электронный документооборот. Электронные документы также нужно хранить.

В этом случае обратим внимание на документ, который необязателен, но рекомендован для добровольного применения — ГОСТ Р 54989-2012/ISO/TR 18492:2005, утвержденный приказом Росстандарта от 17.09.2012 № 325-ст. Он устанавливает правила обеспечения долговременной сохранности электронных документов.

Организация хранения документов

Все документы условно можно подразделить на текущие и архивные.

Текущие — это документы, с которыми вы работаете в настоящий момент или которые имеют временный срок хранения.

Архивные — это документы, по которым делопроизводство закончено.

Правила хранения текущих документов законодательно не регламентированы. Как правило, бумаги, используемые сотрудниками в работе, хранятся в столах или стеллажах, расположенных в кабинетах.

Исключение — конфиденциальные документы. Их документооборот надо организовать отдельно, определив в локальном нормативном акте, какие документы относятся к конфиденциальным, каким сотрудникам предоставлено право с ними работать, как они получают доступ к такой информации. Кроме того, потребуется отделить конфиденциальные бумаги от обычных и отвести под их хранение специальную площадь.

Текущие документы можно хранить и в архиве. Но, как правило, там хранят документы, по которым делопроизводство окончено либо которые имеют постоянный или временный (свыше 10 лет) срок хранения.

Перед передачей дел на архивное хранение требуется провести подготовительную работу.

В связи с расширением электронного документооборота организации нужно наладить порядок хранения и таких документов. Их можно держать в электронном виде, а распечатывать по запросу, например, налоговой инспекции.

Только оцифровать все документы с целью уничтожения бумажных копий нельзя. Законодательно это запрещено. Если документы сразу оформлены на бумаге, хранить их нужно в бумажном виде в течение всего срока хранения.

Хранение бухгалтерских документов

С первого января 2022 года обязательно надо применять ФСБУ 27/2021. Он установил следующие правила хранения документов бухгалтерского учета:

- хранить нужно подлинники документов;

- хранить нужно документы в том виде, в котором они составлены. Если документ составлен на бумаге, уничтожить его, предварительно переведя в цифровой вид для хранения, нельзя;

- документы и данные, содержащиеся в них, нужно хранить в РФ. Здесь же должны размещаться и базы данных бухгалтерского учета.

Обратите внимание: требование ФСБУ 27/2021 о хранении документов бухучета, содержащихся в них данных, а также о размещении баз данных на территории РФ, станет обязательным только с 1 января 2024 года (Приказ Минфина от 23.12.2021 № 224н).

Порядок предоставления доступа к документам определяет организация или ИП. При этом чтобы получить доступ к документам, об этом нужно проинформировать главного бухгалтера или другое ответственное лицо.

Хранение кадровых документов

За хранение кадровых документов отвечает кадровая служба. К кадровой относится документация по личному составу организации, а также локальные акты и иные документы, которые обязательны для исполнения всеми сотрудниками.

К документации по личному составу относятся документы:

- о трудовой деятельности работников, в том числе на работах с вредными и (или) опасными условиями труда;

- по учету кадров;

- по расчетам заработной платы и других выплат;

- по охране труда.

Хранить кадровую документацию нужно в течение сроков, установленных типовым перечнем документов.

Сроки хранения документов

Документы бухучета, бухгалтерскую, финансовую отчетность хранят не менее пяти лет после истечения отчетного года (ч. 1 ст. 29 закона № 402-ФЗ).

С 17 марта 2021 года сроки хранения регистров налогового учета, а также документов для исчисления, удержания и уплаты налогов составляют пять лет (пп. 8 п. 1 ст. 23 НК).

Другие сроки хранения предусмотрены типовым перечнем документов. Он предусматривает, что документы можно хранить:

- постоянно. Так хранят бухгалтерскую отчетность, передаточные акты, разделительные, ликвидационные балансы и пояснительные записки к ним;

- если документы по личному составу закончены делопроизводством после 1 января 2003 года, их хранят 50 лет, если после этой даты — 75 лет;

- 10 лет нужно хранить документы о недостачах, присвоениях, растратах — например, справки, акты, переписку.

Кроме того, предусмотрены и специальные сроки хранения документов:

- в течение 6 лет нужно хранить документы по страховым взносам (пп. 6 п. 3.4 ст. 23 НК);

- 10 лет установлены для хранения документов по убыткам, которые переносят на будущее.

Сроки хранения документов зависят от их видов. Типовые сроки хранения документов смотрите в таблице ниже.

|

Вид документа |

Срок хранения |

|---|---|

|

Банковские и кассовые документы |

|

|

Документы на открытие, закрытие, переоформление расчетных счетов |

5 лет |

|

Договоры банковского счета |

5 лет после окончания срока действия договора |

|

Первичные учетные документы и связанные с ними оправдательные документы — кассовые документы и книги, банковские документы |

5 лет при условии проведения проверки |

|

Кредитные и заемные договоры, документы, подтверждающие предоставление кредита (займа) и исполнения должником своих обязательств |

5 лет — после полного исполнения обязательств и проверки экспертной комиссией; 10 лет — с условием о залоге имущества |

|

Документы по бухгалтерскому учету |

|

|

Бухгалтерская отчетность: сводная годовая (консолидированная), годовая; |

Постоянно, но не менее 10 лет |

|

Промежуточная |

5 лет минимум; Если нет годовых, постоянно, но не менее 10 лет |

|

Аудиторские заключения |

5 лет после отчетного года; По годовой бухотчетности — постоянно, но не менее 10 лет |

|

Документы учетной политики |

5 лет после замены новыми |

|

Первичные документы и приложения к ним — корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка |

5 лет при условии проведения проверки |

|

Путевые листы |

5 лет |

|

Расчетно-платежные ведомости, расчетные листы на зарплату и другие выплаты |

6 лет; если нет лицевых счетов — 50 / 75 лет |

|

Положения об оплате труда и премировании работников по месту утверждения |

Постоянно, но не менее 10 лет |

|

Документы о дебиторской и кредиторской задолженности |

5 лет после погашения долга |

|

Регистры бухучета |

5 лет при условии проведения проверки |

|

Документы о недостачах, растратах, хищениях |

10 лет (после возмещения ущерба, в случае возбуждения уголовных дел храните до принятия решения по делу) |

|

Акты выполненных работ, оказанных услуг |

50 / 75 лет |

|

Акты сверки дебиторской и кредиторской задолженности |

5 лет при условии погашения дебиторской или кредиторской задолженности |

|

Доверенности |

5 лет после истечения срока действия |

|

Инвентаризационные описи, акты и ведомости |

5 лет при условии проведения проверки |

|

Перечень лиц, имеющих право подписи первичных учетных документов |

5 лет после замены новыми |

|

Налоговые документы |

|

|

Счета-фактуры |

5 лет |

|

Документы (справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним |

5 лет после снятия задолженности |

|

Документы, расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета по НДФЛ |

5 лет |

|

Декларации (расчеты) организаций по всем видам налогов |

5 лет |

|

Сведения о доходах физических лиц |

5 лет; если нет лицевых счетов — 50/75 лет |

|

Реестры сведений о доходах физических лиц, представляемые налоговыми агентами |

5 лет |

|

Книги учета доходов и расходов по УСН |

5 лет |

|

Страховые взносы и пособия |

|

|

Листки нетрудоспособности |

5 лет |

|

Расчеты по взносам на обязательное пенсионное страхование |

50/75 лет |

|

Кадровые документы |

|

|

Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении |

50 / 75 лет |

|

Личные карточки и личные дела работников, в том числе руководителей |

50 / 75 лет |

|

Лицевые счета работников, карточки-справки по заработной плате |

50 / 75 лет |

|

О приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 / 75 лет |

|

О направлении в командировку работников |

5 лет |

|

О дисциплинарных взысканиях |

3 года |

|

Табели, графики, журналы учета рабочего времени |

5 лет; при вредных и опасных условиях труда — 50 / 75 лет |

|

Правила трудового распорядка |

1 год после замены их новыми |

|

Графики отпусков |

3 года |

|

Штатные расписания и изменения к ним:

|

Постоянно, но не менее 10 лет 3 года после замены новыми |

|

Отчеты работников о командировках |

5 лет при условии проверки экспертно-проверочной комиссией |

|

Согласие на обработку персональных данных |

3 года после истечения срока действия согласия или его отзыва, если иное не предусмотрено федеральным законом или договором |

|

Корпоративные документы |

|

|

Протоколы, постановления, решения общих собраний акционеров и пайщиков |

Постоянно, но не менее 10 лет |

|

Реестры владельцев ценных бумаг |

Постоянно, но не менее 10 лет |

|

Выписки из реестров владельцев ценных бумаг |

5 лет |

|

Переписка о начислении дивидендов |

5 лет |

|

Ведомости на выдачу дивидендов |

50 / 75 лет |

Начало срока хранения документации нужно считать с 1 января года, следующего за годом, в котором по ней закончено делопроизводство (ч. 2 ст. 21.1 закона № 125-ФЗ). По некоторым документам это правило уточнено.

Например, по счетам-фактурам годом окончания делопроизводства является год, в течение которого их в последний раз использовали при расчете НДС и при составлении отчетности (письмо Минфина от 19.07.2017 № 03-07-11/45829).

При переносе убытков на будущее нужно хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, пока организация уменьшает налоговую базу (письмо Минфина от 28.01.2022 № 03-03-06/3/5632). Следовательно, срок хранения документов по убыткам составляет 15 лет. Его рассчитывают после истечения 10 лет, установленных для переноса убытков на будущее.

Срок хранения первичных документов, которые подтверждают формирование первоначальной стоимости амортизируемого имущества, нужно исчислять с момента завершения начисления амортизации в налоговом учете (письмо Минфина от 16.08.2019 № 03-03-06/1/62257).

Архивное хранение документов

Для передачи дел в архив документы надо правильно подготовить. Если под архив специально отведено помещение, к нему предъявляют особые требования (п. 2.16 правил, утвержденных приказом Минкультуры от 31.03.2015 № 526).

Архивное помещение должно быть удалено от остальных помещений организации — лабораторных, производственных, бытовых и не иметь общих с ними вентиляционных каналов. От соседних помещений архив должен быть отделен несгораемыми стенами и перекрытиями с пределами огнестойкости не менее двух часов.

Через архивохранилище не могут проходить трубы водоснабжения и канализации, технологического или бытового вывода воды.

Архивное помещение должно быть достаточно освещенным и хорошо проветриваемым, чтобы обеспечить рециркуляцию воздуха, стабильный температурно-влажностный режим, очистку воздуха от пыли и посторонних примесей. Кроме того, архивохранилище должно иметь выходы к лифтам и лестничным клеткам.

Но отводить для документов специальное помещение необязательно. Главное — хранить их в запирающихся шкафах или сейфах, которые обеспечивают сохранность документов и предохраняют от пыли и света.

Документы перед сдачей на архивное хранение надо отобрать и правильно подготовить.

Из всего массива имеющихся документов нужно выделить те, которые относятся к личному составу, имеют постоянные или временные сроки хранения. Именно эти документы подлежат архивному хранению (раздел 1.1.2 методических рекомендаций Росархива от 19.07.2018 № б/н).

Перед передачей дел в архив требуется экспертиза, которая определит ценность документа и срок его хранения. Для проведения экспертизы нужно создать экспертную комиссию. В небольших фирмах ее создают по приказу руководителя, в крупных она действует на основании специально утвержденного положения.

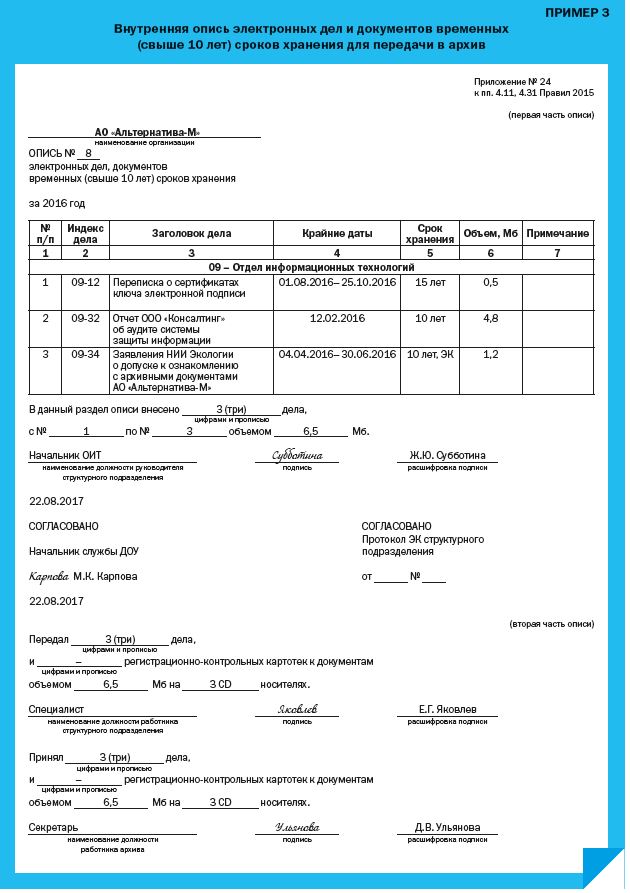

Дела в архив передают по описи. В результате экспертизы нужно составить отдельные описи дел по документам:

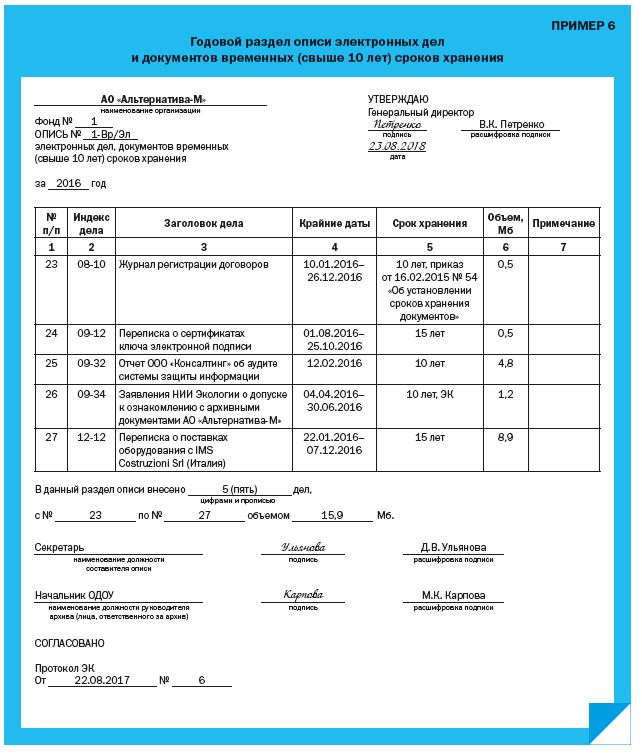

- постоянного срока хранения;

- временных сроков хранения свыше 10 лет;

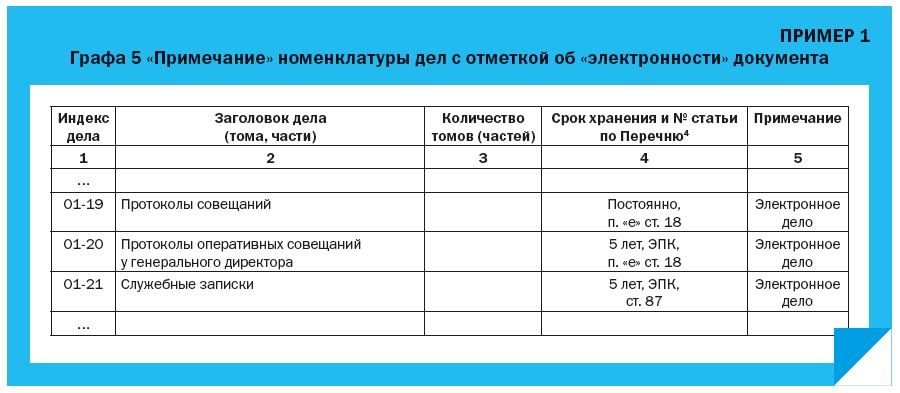

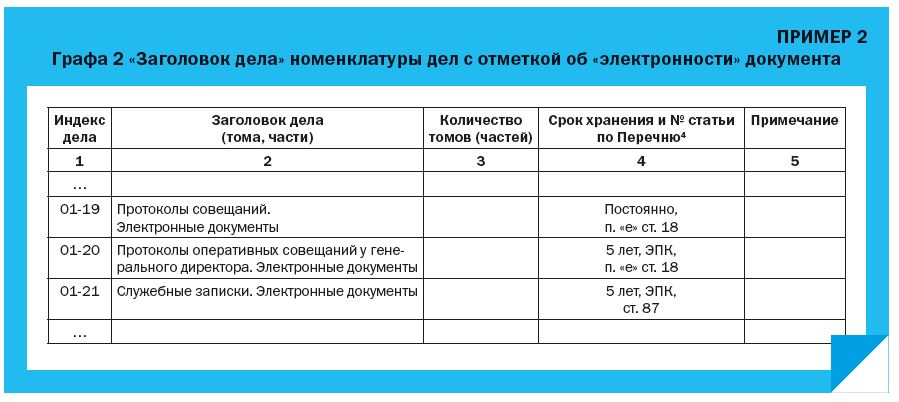

- по личному составу;

- по электронным документам постоянного хранения.

Основой для составления описи дел, документов постоянного или временного срока хранения является номенклатура дел. Ее составляют на предстоящий календарный год, вводят в действие с 1 января и впоследствии корректируют.

Передачу документов в архив организации надо оформить актом приема-передачи. Его подписывают председатель и члены комиссии, а утверждает руководитель организации.

Далее необходимо организовать правильное хранение дел в архиве. Полное оформление дела на бумажном носителе предусматривает выполнение следующих действий:

- подшивку или переплет документов дела;

- нумерацию листов дела;

- составление листа — заверителя дела;

- составление внутренней описи документов дела;

- оформление обложки дела.

Если на хранение сдают электронные дела, для их передачи тоже нужна опись.

В локальном нормативном акте организации должно быть указано лицо, ответственное за хранение архивных документов. Например, бухгалтер, секретарь или кадровик. Поручите им завести специальный журнал выдачи архивных документов. В нем нужно указывать Ф.И.О. сотрудника, который получил дело из архива, дату его выдачи и возврата. Все эти операции работник должен подтвердить подписями в журнале.

Уничтожение документов с истекшими сроками хранения

Документы с истекшими сроками хранения уничтожают. Для утилизации отбирают документы, срок хранения которых истек к 1 января того года, в котором их ликвидируют.

За уничтожение документов на фирме также должна отвечать экспертная комиссия. Она нужна, чтобы отобрать дела для уничтожения и для дальнейшего хранения.

Комиссия утверждает и согласует описи дел, документы описи и акты о выделении к уничтожению дел, не подлежащих хранению. Все эти документы нужно утвердить у руководителя. После этого дела, выделенные по акту к уничтожению, можно утилизировать.

Дела на бумажном носителе, выделенные к уничтожению, передаются на утилизацию по акту о выделении к уничтожению документов, а также на основании иных документов, подтверждающих факт их сдачи на уничтожение.

Электронные дела с истекшими сроками хранения выделяют в общем порядке. После этого их ликвидируют физически или с помощью программно-технических средств, например, перезаписывают информацию на диске.

Как правильно хранить документы в организации

Содержание

Компании и ИП обязаны хранить документы о своей работе. Они нужны, чтобы подтверждать сделки с контрагентами, быстро отвечать на вопросы налоговой, защищать свои интересы. Разбираемся, как правильно хранить документы, чтобы избежать путаницы и иметь необходимые бумаги под рукой.

Для чего хранить документы

Документы важно не только правильно оформлять, но и хранить, чтобы:

- Избежать штрафов. Документы проверяют не только во время налоговых инспекций. Орган может потребовать у бизнеса бумаги, например, из-за встречной проверки контрагента. Если вовремя не предоставить документ в Федеральную налоговую службу, то штраф составит от 200 рублей за каждый отсутствующий документ.

- Отвечать на запросы трудовой инспекции. Если человек работает в компании, а трудовой договор не оформлен, работодателя привлекут к ответственности.

- Защищать интересы в суде. Если подрядчик не выполнил обязательства, а поставщик отправил товар ненадлежащего качества и отказывается возмещать расходы, компания может подать на недобросовестных партнеров в суд. Для этого потребуются документы, которые подтвердят факт сделки и оплаты.

- Выдавать справки работникам. Сотрудники компании могут запрашивать у работодателя бумаги, которые подтверждают размер трудового стажа и средней зарплаты, факт начисления страховых взносов.

https://unsplash.com/photos/snNHKZ-mGfE

Сколько времени документы находятся в архиве

Бухгалтерские документы

Это договоры, журналы операций по счетам, пояснительные записки, счета-фактуры и другие бумаги, которые показывают, откуда и сколько средств компания получила, а также сколько и куда потратила.

Все бухгалтерские документы делятся на две группы — для налогового и бухгалтерского учетов. Первые нужно хранить четыре года, вторые — пять лет. Чтобы не запутаться, проще хранить все бумаги по пять лет — один год роли не сыграет, зато компания точно ничего не нарушит.

https://unsplash.com/photos/XN4T2PVUUgk

Кадровые документы

Для бумаг, которые оформляют на сотрудников, характерен разброс по срокам хранения. Дольше всего в архиве лежат больничные листы, приказы о приеме на работу и об увольнении, ведомости о начислении заработной платы и некоторые другие бумаги. Если работник уволился до 2003 года, то их придется хранить 75 лет, если после 2003 года — 50 лет.

Сроки хранения других документов можно посмотреть в Приказе Росархива от 20.12.2019 N 236.

Как хранить документы

Два главных правила — документы следует хранить так, чтобы:

- Бумага не испортилась, а написанное оставалось читаемыми в течение всего срока. Если печать или подпись руководителя стали нечитаемыми, то документ нужно восстановить.

- Нужный документ можно было быстро найти. Это важно для соблюдения законов.

Например, отвечать на требования налоговой нужно в течение пяти дней. У компаний и ИП нет времени на то, чтобы неделями искать запрашиваемые бумаги.

Статус документов

Порядок хранения зависит от статуса документов. Они бывают двух видов:

- Текущие. К ним относятся бумаги, которые используются организацией в настоящий момент или которые по закону хранятся не более 10 лет. Это первичные документы по сделкам с контрагентами, налоговые декларации.

Закон не определяет, как организациям и ИП осуществлять хранение текущих документов. Обычно их оставляют в шкафах, а счета, квитанции и конфиденциальные бумаги — в сейфах. Можно разместить текущие документы в архиве, если выделить под них отдельный стеллаж.

- Архивные. Спустя 10 лет бумаги, которые хранятся 50–75 лет, отправляются в архив. Там обычно находятся личные дела сотрудников, документы о несчастных случаях, которые произошли на предприятии, расчеты по страховым взносам.

Чаще всего под архив выделяют отдельное помещение. Но если бумаг немного, то их можно положить в шкаф или сейф. Помещение, в котором хранятся документы, необходимо оборудовать системой безопасности.

Подготовка к хранению

Все бумаги перед отправкой на длительное хранение требуется описать, пронумеровать и систематизировать. Важно, чтобы они располагались в хронологическом порядке. Это обеспечит быстрый доступ к нужным документам и исключит их потерю.

Дополнительно следует составить лист-заверитель, где нужно указать количество страниц и сделать пояснения. Например, если какие-то бумаги испорчены либо составлены неразборчиво, то в листе-заверителе должна быть информация об этом.

Чтобы не потерять клиентов, которые заинтересовались вашим предложением в нерабочее время или в выходной, разместите на сайте виджет Обратного звонка Calltouch. Программа предложит пользователю оставить контактные данные и автоматически передаст обращение в колл-центр. Оператор перезвонит пользователю в удобное время — никакого ожидания на линии для клиента. Так компания не упустит ни одной заявки.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

https://unsplash.com/photos/HJckKnwCXxQ

Что делать с просроченными документами

Их утилизируют. Для этого в организации формируют специальную комиссию, которая находит просроченные бумаги, утверждает их список, а затем уничтожает.

https://unsplash.com/photos/V29UWcALNko

Если штат невелик и документов мало, то организация утилизирует их самостоятельно. При большом количестве бумаг помогут компании, которые оказывают услуги по уничтожению документов.

Главное — подтвердить факт утилизации в отдельном документе. В нем указывают членов комиссии по уничтожению, список бумаг и способ утилизации, дату и подписи участников.

О чем нужно помнить

Не все компании и ИП правильно хранят документы. Вот несколько распространенных ошибок:

- Преждевременное уничтожение бумаг. Документы, чей срок хранения еще не истек, нельзя уничтожать. Иначе юридическое лицо или ИП могут оштрафовать. Бывает, бумаги теряются. В этом случае нужно пытаться восстановить их. Например, запросить у контрагентов или государственных органов дубликаты.

- Неправильное обращение с электронными документами. Их требуется хранить на двух информационных носителях на случай, если с одним что-то произойдет. Все электронные декларации, справки и другие бумаги нужно проверять каждые пять лет. Если за этот период вышло новое программное обеспечение для работы с электронными документами, компания должна перевести свои файлы в обновленный формат.

- Нарушение порядка утилизации документов. Бумаги нельзя просто выкинуть в мусорное ведро, использовать в качестве черновиков или сдать в пункты приема макулатуры. Информация не должна попасть в чужие руки. Поэтому обычно документы пропускают через шредер или сжигают.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Коротко о главном

- Организация хранения документов выполняется в соответствии с Приказом Росархива и ФЗ №125.

- Хранить трудовые договоры, штатные расписания, графики отпусков и другие бумаги обязаны все ИП и юридические лица независимо от организационно-правовой формы.

- В среднем бухгалтерские документы хранятся до пяти лет, кадровые — до 75 лет.

- Хранить нужно не только бумажные, но и электронные документы. Периодически убеждайтесь в том, что их можно в любой момент открыть и посмотреть.

- Когда период хранения заканчивается, документы следует уничтожить — для этого формируется комиссия, которая утверждает перечень таких бумаг и выбирает способ утилизации.

Лучшие маркетинговые практики — каждый месяц в дайджесте Calltouch

Подписывайтесь сейчас и получите 13 чек-листов маркетолога

Нажимая на кнопку «Подписаться», вы даёте своё согласие на обработку персональных данных и получение рекламной информации о продуктах, услугах посредством звонков и рассылок по предоставленным каналам связи.

У вас интересный материал?

Опубликуйте статью в нашем блоге

Опубликовать статью

Отправьте статью себе на почту

![]()

![]()

Утверждены

приказом Росархива

от 2 марта 2020 г. № 24

в ред. приказа Росархива

от 26 сентября 2022 г. № 117

Правила

организации хранения, комплектования, учета и использования

документов Архивного фонда Российской Федерации и других

архивных документов в государственных и муниципальных

архивах, музеях и библиотеках, научных организациях

I. Основные положения

1.1. Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, научных организациях (далее – Правила) разработаны в соответствии с Федеральным законом от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации» (Собрание законодательства Российской Федерации, 2004, № 43, ст. 4169; 2018, № 1, ст. 19) (далее – Федеральный закон № 125-ФЗ) и распространяются на государственные и муниципальные архивы, государственные и муниципальные музеи и библиотеки, а также научные организации, включенные в перечень научных организаций, осуществляющих постоянное хранение документов Архивного фонда Российской Федерации, утвержденный Правительством Российской Федерации[1] (далее – научные организации), которые в соответствии с законодательством Российской Федерации осуществляют постоянное хранение документов Архивного фонда Российской Федерации, а также временное хранение отдельных категорий архивных документов.

1.2. Государственные и муниципальные архивы, государственные и муниципальные музеи и библиотеки, научные организации (далее – архивы) осуществляют хранение, комплектование, учет и использование документов Архивного фонда Российской Федерации и других архивных документов (далее – архивные документы) в соответствии с требованиями законодательства Российской Федерации, законодательства соответствующего субъекта Российской Федерации, нормативных правовых актов уполномоченного федерального органа исполнительной власти в сфере архивного дела и делопроизводства, уполномоченных органов исполнительной власти субъектов Российской Федерации в сфере архивного дела, органов местного самоуправления и настоящими Правилами.

1.3. В настоящих Правилах используются термины и определения, применяемые в Федеральном законе № 125-ФЗ и в Федеральном законе от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (Собрание законодательства Российской Федерации, 2006, № 31, ст. 3448; 2019, № 12, ст. 1221) (далее – Федеральный закон № 149-ФЗ).

1.4. При наличии в архиве информационной системы, соответствующей техническим требованиям, устанавливаемым уполномоченными федеральными органами исполнительной власти в сфере информационных технологий и информационной безопасности[2], архив осуществляет хранение, комплектование, учет и использование архивных документов с использованием такой информационной системы.

1.5. Архив в соответствии с порядком, установленным уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства, представляет в соответствующий уполномоченный орган исполнительной власти в сфере архивного дела:

-

учетные сведения об объемах архивных документов, хранящихся непосредственно в архиве, и в источниках его комплектования[3];

-

статистическую информацию о результатах деятельности по хранению, комплектованию, учету и использованию архивных документов.

II. Организация хранения документов в архиве

2.1. Архивные документы в архиве систематизируются по исторически и (или) логически сложившимся комплексам документов – архивным фондам, объединенным архивным фондам и архивным коллекциям.

2.2. Архивный фонд формируется из архивных документов, образовавшихся в процессе деятельности (жизнедеятельности) соответствующего государственного органа, органа местного самоуправления, организации, гражданина, семьи, рода.

2.3. В целях рациональности хранения, комплектования, учета и использования архивных документов допускается формирование:

-

объединенного архивного фонда – из архивных документов, образовавшихся в процессе деятельности двух и более организаций, действовавших на определенной территории и (или) объединенных одним объектом деятельности, органа государственной власти (органа местного самоуправления) и подведомственных ему организаций, правопредшественников и правопреемников, а также двух и более человек, связанных между собой родственными, профессиональными или творческими связями;

-

архивной коллекции – из разрозненных архивных документов, объединенных по одному или нескольким признакам (тематическому, объектному, авторскому, хронологическому или другим).

2.4. Использование нефондовой организации архивных документов допускается только в отношении аудиовизуальных документов.

2.5. Фондовая принадлежность архивных документов архивного фонда, объединенного архивного фонда или архивной коллекции может быть изменена (произведено перефондирование) в случае обнаружения ошибок при их первоначальном фондировании.

Исторически сложившаяся архивная коллекция перефондированию не подлежит.

2.6. Документы, являющиеся входящими, относятся к архивному фонду того фондообразователя, который их получил.

Документы, являющиеся исходящими копиями (отпусками), относятся к архивному фонду фондообразователя, который является их создателем.

Документы внутреннего обращения относятся к архивному фонду фондообразователя, в котором они созданы.

2.7. В случае реорганизации или ликвидации организации законченные делопроизводством дела включаются в ее архивный фонд, незаконченные дела, переданные для окончания делопроизводством в организацию-правопреемник, включаются в архивный фонд последними.

2.8. В архивный фонд организации, кроме документов, образовавшихся в процессе деятельности (жизнедеятельности) организации, включаются архивные документы:

-

представительств, филиалов, иных обособленных подразделений организации;

-

коллегиальных органов организации;

-

образовавшиеся в деятельности собраний (комитетов) кредиторов, временного, административного, внешнего, конкурсного, финансового управляющего, предоставивших обеспечение лиц во время прохождения процедур, применяемых в деле о банкротстве к организации – должнику;

-

созданные при организации профсоюзных организаций, осуществляющих деятельность до вступления в силу Федерального закона от 19 мая 1995 г. № 82-ФЗ «Об общественных объединениях»[4];

-

назначенной в организации ликвидационной комиссии (ликвидатора).

2.9. При наличии на хранении в архиве архивного фонда организации новый архивный фонд создается в случаях:

-

изменения профиля ее деятельности;

-

изменения формы собственности ее имущества.

Из архивных документов государственной или муниципальной организации, подвергшейся преобразованию с изменением формы собственности ее имущества, и архивных документов вновь созданной организации-правопреемника допускается формирование объединенного архивного фонда в случае передачи архивных документов организации-правопреемника в государственную или муниципальную собственность.

III. Требования к зданию и помещениям архива

3.1. Архив размещается в здании(ях) и (или) отдельных помещениях здания. Основные помещения, предназначенные для хранения, учета, комплектования и использования архивных документов, и вспомогательные (административно-хозяйственного, технического и бытового назначения), должны соответствовать требованиям, установленным главой V Правил, а также общими требованиями безопасности к общественным зданиям и сооружениям[5].

Состав, расположение, оборудование помещений основного назначения здания архива должны обеспечивать сохранность архивных документов на всех участках работы с ними, соблюдение технологий архивных работ, а также оптимальное взаимодействие подразделений архива. К помещениям основного назначения относятся:

-

архивохранилища;

-

рабочие помещения работников архива;

-

помещения для приема и временного хранения, для адаптации архивных документов к новым условиям хранения после их перемещения (акклиматизации);

-

помещения для изоляции, дезинфекции и дезинсекции пораженных архивных документов;

-

помещения для обеспыливания, переплета и реставрации архивных документов;

-

помещения для копирования и фотореставрации архивных документов, обработки пленки и проведения технического контроля аудиовизуальных документов;

-

помещения для хранения учетных документов;

-

читальный зал с участками выдачи дел и справочно-поисковых средств, временным хранилищем (просмотровый зал, комнаты прослушивания фонодокументов) (далее – читальный зал);

-

помещения каталогов или при отсутствии специально выделенного помещения – рабочая комната архива;

-

научно-справочная библиотека;

-

методический кабинет;

-

помещения для экспонирования архивных документов (выставочный зал).

3.2. Размещение архива в приспособленном здании (помещениях) допускается только после его обследования (в том числе подвальных и чердачных помещений, работоспособности электросетей, отопительных и вентиляционных систем, прочности межэтажных перекрытий с учетом потенциальных нагрузок) представителями архива, соответствующего уполномоченного органа исполнительной власти в сфере архивного дела или органа местного самоуправления[6].

Предназначенные для хранения архивных документов помещения в приспособленном под архив здании должны быть изолированы от остальных его помещений.

Не допускается размещение архива:

-

в зданиях, в которых расположены предприятия общественного питания, готовящие горячую пищу, продуктовые магазины и (или) склады, организации, хранящие и (или) применяющие пожароопасные и агрессивные химические вещества;

-

в ветхих строениях, деревянных постройках, помещениях с относительной влажностью воздуха более 55% и с печным отоплением;

-

в подвалах и помещениях, расположенных ниже уровня поверхности земли, за исключением хранилищ (помещений), обеспечивающих защиту от проникновения в них грунтовых, талых и паводковых вод.

3.3. Архивохранилище должно:

-

быть отделено от других помещений архива огнеупорными стенами и перекрытиями;

-

быть удалено от лабораторных, производственных, бытовых помещений архива и не иметь общих с ними вентиляционных каналов;

-

быть гидроизолировано;

-

иметь высоту не менее 2,2 м от пола до нижней части выступающих конструкций перекрытия потолка;

-

иметь покрытие стен, полов, потолков, оборудования и средств хранения архивных документов, не собирающих пыль и не выделяющих агрессивные химические вещества;

-

иметь беспрепятственные выходы к лифтам и лестничным клеткам;

-

не иметь внутри распределительных щитов, предохранителей и отключающих рубильников, труб водоснабжения и канализации, технологических или бытовых выводов воды.

3.4. Не допускается хранение фонодокументов, видеодокументов и электронных документов на физически обособленных носителях с магнитным рабочим слоем в архивохранилище с постоянными или переменными магнитными полями напряженностью более 400 а/м.

IV. Оборудование для хранения архивных документов

4.1. Архив оснащается металлическими стеллажами, шкафами, сейфами, шкафами-стеллажами. В качестве специального оборудования возможно использование стационарных отсеков-боксов с металлическими перегородками и полками.

Стальные стеллажи могут быть использованы для хранения фонодокументов, видеодокументов и электронных документов на физически обособленных носителях с магнитным рабочим слоем только при условии их размагничивания и заземления.

Допускается эксплуатация имеющихся деревянных и смешанных стеллажей, не пораженных биологическими вредителями и обработанных огнезащитным составом.

4.2. В архивохранилище с естественным освещением стеллажи и шкафы открытого типа устанавливаются перпендикулярно стенам с оконными проемами, в архивохранилище без окон – с учетом конструкционных особенностей помещения и используемого оборудования.

Стационарные стеллажи, шкафы, сейфы, шкафы-стеллажи устанавливаются с соблюдением следующих нормативов:

|

Наименование позиции |

Расстояния, не менее, см |

|

Расстояние между рядами стеллажей (главный проход) |

120 |

|

Расстояние между соседними стеллажами (проход) |

75 |

|

Расстояние между наружной стеной здания и стеллажами, параллельными стене |

75 |

|

Расстояние между стеной и торцом стеллажа (шкафа, сейфа) (обход) |

45 |

|

Расстояние между потолком и верхней полкой стеллажа (шкафа, сейфа) |

50 |

|

Расстояние между полом и нижней полкой стеллажа (шкафа, сейфа) |

15 |

|

Расстояние между полом и нижней полкой стеллажа (шкафа, сейфа) в цокольных этажах |

30 |

|

Расстояние от нагревательных и (или) отопительных устройств |

100 |

Мобильные стеллажи устанавливаются в соответствии с рекомендациями их производителей и с соблюдением нормативов для стационарных стеллажей в части главного прохода, расстояний от внешних стен и потолка помещения, а также от нагревательных и (или) отопительных устройств.

4.3. Расстояния (проходы) для оборудования с выдвижными ящиками рассчитываются с учетом типоразмера оборудования.

4.4. Помещения архива, в которых осуществляется хранение архивных документов, а также стеллажи, шкафы, сейфы и полки в каждом отдельно взятом архивохранилище (помещении) должны быть пронумерованы:

-

стеллажи, шкафы и сейфы – последовательно слева направо от входа в помещение;

-

полки стеллажей, шкафов и сейфов – сверху вниз, слева направо.

V. Нормативные режимы хранения архивных документов

5.1. Противопожарный режим в архиве регламентируется законодательством Российской Федерации, регулирующим вопросы пожарной безопасности[7].

5.2. Архивохранилище документов на нитрооснове территориально должно быть отделено и изолировано от других, а также снабжено дополнительной вытяжкой воздуха в его нижней зоне.

5.3. Охранный режим в архиве устанавливается в соответствии с инструкцией о пропускном и внутриобъектовом режимах, утверждаемой локальным актом архива и согласованной с организацией, осуществляющей охрану архива на основании договора.

5.4. Проход на территорию (в помещения) архива, а также вынос из него архивных документов и (или) их копий, справочно-поисковых средств к ним, печатных изданий и материальных ценностей осуществляется:

-

пользователями читального зала – в соответствии с Порядком использования архивных документов в государственных и муниципальных архивах Российской Федерации[8];

-

представителями судебных, правоохранительных и иных уполномоченных органов – в соответствии с законодательством Российской Федерации[9];

-

работниками архива и иными лицами – по пропускам.

Порядок оформления и выдачи пропусков устанавливается локальным актом архива.

5.5. Право на доступ в архивохранилище (помещение для хранения архивных документов) имеют:

-

руководитель архива и его заместитель, в обязанности которого входят вопросы обеспечения сохранности;

-

работники данного архивохранилища;

-

другие работники архива в сопровождении заведующего архивохранилищем или лица, его замещающего;

-

иные лица в сопровождении заведующего архивохранилищем или лица, его замещающего, с разрешения руководителя архива или уполномоченного им должностного лица.

5.6. Архив оборудуется средствами антитеррористической защищенности в соответствии с требованиями к антитеррористической защищенности мест массового пребывания людей и объектов (территорий), подлежащих обязательной охране войсками национальной гвардии Российской Федерации, установленными Правительством Российской Федерации[10].

5.7. Оснащению средствами охранной сигнализации подлежат помещения архива, в которых:

-

постоянно или временно хранятся архивные документы;

-

установлено серверное оборудование, обеспечивающее функционирование информационной системы архива.

Средства охранной сигнализации устанавливаются на основной вход в здание (помещения) архива при отсутствии круглосуточного поста охраны, а также на аварийные и запасные выходы.

5.8. Ежедневному опечатыванию по окончанию рабочего дня подлежат:

-

помещения архива, указанные в пункте 5.7 Правил;

-

находящиеся в неопечатываемых помещениях архива шкафы и сейфы, в которых временно находятся архивные документы, а также хранятся учетные документы.

5.9. Помещения архива, в которых постоянно или временно хранятся архивные документы, должны быть оборудованы дверями повышенной технической укрепленности и (или) замками усиленной секретности. Каждый замок должен иметь не менее двух комплектов ключей, один из которых хранится на посту охраны или в кабинете руководителя архива или уполномоченного им должностного лица.

Все экземпляры ключей от помещений архива (за исключением относящихся к помещениям, на которые распространяется режим секретности) учитываются в журнале регистрации ключей.

5.10. В рабочее время в отсутствие работников помещения архива, в которых постоянно или временно хранятся архивные документы, должны быть закрыты на замок.

5.11. Архив обязан обеспечить защиту информации и персональных данных, содержащихся в архивных документах и в информационной системе архива, в соответствии с законодательством Российской Федерации[11].

5.12. Архивные документы должны храниться в вентилируемом помещении, обеспечивающим рециркуляцию воздуха с кратностью воздухообмена не менее 2/3 в час и стабильность температурно-влажностных характеристик воздушной среды.

5.13. Параметры воздушной среды в архивохранилище документов на бумажном носителе, оборудованном системой кондиционирования воздуха, должны составлять: температура 17-19°С, относительная влажность воздуха 50-55%.

5.14. Параметры воздушной среды в архивохранилище аудиовизуальных документов должны составлять:

|

Вид носителя (основы) документа |

Температура воздуха (t) °С |

Влажность воздуха (р) % |

||||||

|

черно-белые |

цветные |

черно-белые |

цветные |

|||||

|

мин. с учетом допуска |

макс, с учетом допуска |

мин. с учетом допуска |

макс, с учетом допуска |

мин. с учетом допуска |

макс, с учетов допуска |

мин. с учетом допуска |

макс, с учетом допуска |

|

|

кинодокументы |

||||||||

|

нитрооснова (из нитроцеллюлозы) |

0 |

+ 10 |

–5 |

+ 5 |

40 |

50 |

40 |

50 |

|

безопасная основа (из триацетатцеллюлозы или полиэтилентерефталата) |

+ 2 |

+ 15 |

–5 |

+ 5 |

40 |

50 |

40 |

50 |

|

фотодокументы |

||||||||

|

пленка |

+ 8 |

+ 15 |

–5 |

+ 5 |

40 |

50 |

40 |

50 |

|

фотобумага |

+ 17 |

+ 19 |

+ 2 |

+ 5 |

40 |

50 |

40 |

50 |

|

стекло амбротип дагерротип |

+ 8 |

+ 15 |

–5 |

+ 5 |

40 |

50 |

40 |

50 |

|

фонодокументы, видеодокументы |

||||||||

|

на магнитной ленте, магнитных носителях |

мин. + 8 макс. + 15 |

мин. 40 макс. 50 |

5.15. Не допускаются сезонные и суточные колебания температуры в архивохранилище более чем на 5°C и относительной влажности воздуха более чем на 10%.

5.16. В помещениях архива с нерегулируемым температурно-влажностным режимом допускается временное (до 2 месяцев) хранение архивных документов при температуре 20 ± 5°C и относительной влажности воздуха 50 ± 20% при проведении их физико-химической и технической обработки, предусмотренной главой XII Правил, и использовании.

5.17. Контроль за температурно-влажностным режимом в архивохранилище обеспечивается размещением в одной или нескольких контрольных точках (в зависимости от конструкционных особенностей и кубатуры) архивохранилища (помещения) на высоте не менее 1 м, вдали от отопительных и вентиляционных систем, комплекта контрольно-измерительных приборов в составе: термометр и гигрометр или термогигрометра.

Измерения температурно-влажностных параметров воздушной среды производятся в одно и то же время суток:

-

в кондиционируемом архивохранилище – 1 раз в неделю;

-

в некондиционируемом архивохранилище – 2 раза в неделю;

-

при несоответствии параметров нормативным требованиям – 1 раз в сутки.

Архив обязан проводить поверку и (или) замену контрольно-измерительных приборов в соответствии с технической документацией к ним.

При отсутствии в здании архива автоматической системы управления вентиляцией и кондиционированием воздуха показания контрольно-измерительных приборов в каждом архивохранилище фиксируются в регистрационном журнале, в котором также отражаются даты поверки приборов и меры, принятые по нормализации температурно-влажностного режима в случаях его нарушения.

5.18. Архивные документы необходимо хранить в темноте, для чего они размещаются в первичные средства хранения, предусмотренные главой VI Правил.

5.19. В архивохранилище допускается:

-

естественное освещение при условии применения на окнах светорассеивателей, регуляторов светового потока (специальных стекол), защитных фильтров и покрытий, жалюзи;

-

искусственное освещение электролампами накаливания в закрытых плафонах с гладкой наружной поверхностью, если уровень освещенности в диапазоне видимого спектра на вертикальной поверхности стеллажа на высоте 1 м от пола не превышает 20-50 лк, на горизонтальной – 100 лк[12].

Разрешается применение люминесцентных ламп с урезанным ультрафиолетовым участком спектра, светодиодных светильников, разрешенных уполномоченным федеральным органом исполнительной власти в сфере пожарной безопасности[13].

5.20. Архивные документы должны быть защищены от светового воздействия при проведении физико-химической и технической обработки, предусмотренной главой XII Правил, и использовании.

5.21. Санитарно-гигиенический режим в архиве должен соответствовать требованиям, установленным уполномоченным федеральным органом исполнительной власти, осуществляющим федеральный государственный санитарно-эпидемиологический надзор[14].

5.22. Надлежащее санитарно-гигиеническое состояние в архивохранилище поддерживается проведением в нем не реже одного раза в месяцвлажной уборки полов, обеспыливания оборудования и первичных средств хранения, обработки цокольных частей стеллажей, плинтусов, подоконников водными растворами антисептиков.

5.23. Архивные документы (выборочно, но не менее 0,01% от общего количества единиц хранения) и архивохранилище не реже двух раз в год (в начале и конце отопительного сезона) подлежат энтомологическому и микологическому осмотру.

5.24. Архивные документы, подвергшиеся биологическому поражению, подлежат немедленной изоляции и санитарно-гигиенической обработке (дезинфекции, дезинсекции), а архивохранилище, пораженное биологическими вредителями, – дератизации.

5.25. При работе с уникальными документами необходимо использовать тканевые перчатки.

VI. Первичные средства хранения

6.1. Архивные документы подлежат размещению:

-

на бумажном носителе – в коробках, папках, конвертах;

-

аудиовизуальные – в коробках и бюксах, ящиках упаковочных для фильмов (яуфах), конвертах;

-

электронные на физически обособленных носителях – в упаковке, рекомендованной производителями носителей.

6.2. Допускается хранение архивных документов на бумажном носителе в связках при условии их упаковки в бумагу, картотек, включенных в состав Архивного фонда Российской Федерации, – в картотечных ящиках.

6.3. Архивные документы в первичных средствах хранения размещаются в архивохранилище на оборудовании, предусмотренном пунктом 4.1 Правил.

6.4. Во всех помещениях архива не допускается размещение, включая временное, архивных документов на полу и подоконниках, в транспортной таре.

6.5. Лицевая сторона каждого первичного средства хранения архивных документов снабжается ярлыком, на котором указываются номер архивного фонда, номер описи дел, документов, крайние номера единиц хранения, находящихся в нем.

Допускается дополнение ярлыка:

-

полным наименованием архива и (или) его аббревиатурой;

-

названием архивного фонда;

-

штрих-кодом, радиочастотным идентификатором;

-

отметкой о наличии особо ценных документов, подлежащих эвакуации при возникновении чрезвычайных ситуаций, в период мобилизации и в военное время;

-

отметкой об отсутствующей или пропущенной единице хранения.

Электронные документы на физически обособленных носителях снабжаются вкладышами (этикетками) с их архивным шифром.

VII. Особенности хранения электронных документов

7.1. Хранение электронных документов в архиве осуществляется:

-

на физически обособленных носителях – в двух экземплярах, один из которых является основным, другой – рабочим. При этом основной и рабочий экземпляры хранятся в разных архивохранилищах (помещениях), при температурно-влажностном режиме, рекомендованном производителями носителей;

-

в информационной системе архива – на собственном оборудовании архива или в федеральном и (или) региональном хранилище электронных документов.

7.2. Обязательными условиями хранения электронных документов на физически обособленных носителях являются:

-

применение носителей, предназначенных для долговременного (свыше 10 лет) хранения информации;

-

наличие технических и программных средств, позволяющих осуществлять их воспроизведение, миграцию и конвертацию, а также контролировать физическое и техническое состояние;

-

проведение миграции на новые носители и конвертации в современные форматы;

-

организация контроля за их аутентичностью, целостностью, достоверностью, пригодностью для использования.

7.3. Нормативные условия хранения электронных документов в информационной системе архива обеспечиваются:

-

ее соответствием требованиям законодательства Российской Федерации в области создания, развития, ввода в эксплуатацию государственных информационных систем и хранения в них информации[15];

-

соблюдением при ее эксплуатации требований информационной безопасности и защиты информации[16];

-

резервным копированием электронных документов, в том числе при применении облачных технологий, и их конвертацией в современные форматы.

VIII. Размещение архивных документов

8.1. Расстановка архивных документов определяется планом (схемой) размещения архивных фондов, утверждаемым руководителем архива, с учетом необходимости локализации архивных документов, для которых установлен особый режим хранения.

8.2. Отдельному от других архивных документов (обособленному) хранению подлежат архивные документы:

-

содержащие сведения, составляющие государственную тайну;

-

кинодокументы на нитрооснове;

-

подвергшиеся биологическому поражению;

-

переданные на временное хранение в архив по договору и не отнесенные к составу Архивного фонда Российской Федерации.

8.3. Сейфовому хранению с замещением в первичных средствах хранения картами-заместителями подлежат единицы хранения:

-

содержащие уникальные документы;

-

имеющие в оформлении или приложении к ним драгоценные металлы и камни.

8.4. Местонахождение архивных документов закрепляется в пофондовом и постеллажном топографических указателях, ведущихся в пределах отдельного архивохранилища (помещения) на бумажном носителе и (или) в электронном виде.

При ведении топографических указателей:

-

на бумажном носителе – один из его экземпляров хранится у работника, ответственного за учет документов архива, второй – в соответствующем архивохранилище;

-

в электронном виде – в информационной системе архива.

Все изменения в местонахождении архивных документов фиксируются в топографических указателях, а также отражаются в плане (схеме) размещения архивных фондов.

IX. Хранение печатных изданий, музейных предметов

9.1. Размещение, хранение, проведение проверки наличия и состояния печатных изданий и музейных предметов осуществляется в соответствии с требованиями, устанавливаемыми уполномоченным федеральным органом исполнительной власти в сфере культуры для библиотечных фондов и Музейного фонда Российской Федерации[17].

X. Проверка наличия и состояния архивных документов.

Организация розыска необнаруженных документов

10.1. Архивные документы проверяются на предмет их фактического наличия и физического состояния (далее – проверка наличия) в плановом порядке в сроки, предусмотренные пунктом 10.2 Правил.

Внеплановая проверка наличия архивных документов (сплошная или выборочная) может быть назначена:

-

при смене руководителя архива и (или) заведующего архивохранилищем;

-

после массового перемещения, чрезвычайной ситуации и (или) других обстоятельств, в результате которых они могли бы быть утрачены или повреждены;

-

при реорганизации архива.

10.2. В государственном архиве, музее, библиотеке, научной организации плановая (цикличная) проверка наличия архивных документов проводится:

-

уникальных документов – ежегодно (с полистным просмотром);

-

документов, имеющих в оформлении или приложении к ним драгоценные металлы и камни, – ежегодно;

-

особо ценных документов – один раз в 10 лет;

-

аудиовизуальных документов – один раз в 5 лет (при объеме аудиовизуальных документов более 50% от общего количества документов – один раз в 15 лет);

-

кинодокументов на нитрооснове – один раз в 2 года;

-

электронных документов на физически обособленных носителях – не реже одного раза в 5 лет.

Проверка наличия электронных документов в информационной системе архива осуществляется в автоматическом режиме.

Цикличность проверки наличия остальных архивных документов определяется архивом самостоятельно в зависимости от интенсивности использования архивных документов, но не может быть реже одного раза в 25 лет (в государственной библиотеке – один раз в 15 лет).

В муниципальном архиве, музее, библиотеке, плановая (цикличная) проверка наличия архивных документов проводится один раз в 10 лет.

10.3. В начале проверки наличия и состояния архивных документов проводится выверка учетных документов.

10.4. Результаты проверки наличия архивных документов фиксируются в:

-

листе(ах) проверки наличия и состояния архивных документов (при проверке архивного фонда объемом до 30 единиц хранения допускается составление одного листа проверки на все его описи дел, документов);

-

акте проверки наличия и состояния архивных документов;

-

и при необходимости:

-

актах о технических ошибках в учетных документах, об обнаружении архивных документов, о неисправимых повреждениях документов (приложение № 1 к Правилам).

-

10.5. В ходе проверки наличия архивных документов не допускается:

-

вносить в опись дел, документов (книгу учета и описания) неучтенные единицы хранения;

-

делать какие-либо пометки, исправления или записи в основных (обязательных) учетных документах.

10.6. По окончании проверки наличия архивных документов:

-

вносятся изменения в необходимые учетные документы;

-

в конце описи дел, документов (книги учета и описания) проставляются штамп «Проверено», дата, должность и подпись работника, производившего проверку, или, в случае обнаружения неучтенных литерных и пропущенных порядковых номеров, а также выбывших по обоснованным причинам единиц хранения, пересоставляется итоговая запись;

-

коробки с архивными документами опечатываются с проставлением штампа, который содержит дату проверки, фамилию и инициалы проводившего ее работника архива.

10.7. Архив ведет централизованный учет необнаруженных архивных документов на бумажном носителе и (или) в электронном виде.

10.8. Розыск архивных документов, необнаруженных в ходе проверки наличия, проводится в течение одного года с момента выявления факта отсутствия. Руководитель архива вправе продлить сроки розыска на один год.

При отрицательном результате розыска архивных документов составляется акт о необнаружении документов, возможности розыска которых исчерпаны (приложение № 2 к Правилам), и справка о проведении розыска.

10.9. Архив снимает с учета архивные документы в соответствии с пунктами 26.1, 26.3 Правил на основании решения уполномоченного федерального органа исполнительной власти в сфере архивного дела и делопроизводства, уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела, органа местного самоуправления[18]:

-

причины отсутствия которых подтверждены документально;

-

необнаруженные, возможности розыска которых исчерпаны.

XI. Проверка физико-химического, технического и биологического

состояния архивных документов, выявление архивных документов

с повреждениями носителей и информации

11.1. При приеме архивных документов из источника комплектования не допускается их размещение в архивохранилище без:

-

предварительной выдержки в карантинном помещении (при наличии);

-

проверки физико-химического, технического и биологического состояния, а также на наличие скоб, скрепок, закладок, пластиковых файлов и других посторонних предметов;

-

выявления вида основы носителей кинодокументов, фотодокументов, фонодокументов и проверки кинодокументов на нитрооснове на стабильность;

-

проверки аудиовизуальных и электронных документов на физически обособленных носителях на возможность воспроизведения (считывания) записанной информации, соответствие их характеристик сопроводительной технической документации, отсутствие вредоносного программного обеспечения;

-

очистки от пыли и перемотки кинодокументов на пленке и фонодокументов на магнитной ленте;

-

обеспыливания первичных средств хранения и корешков, очистки от загрязнений фотодокументов и электронных документов на физически обособленных носителях.

11.2. Архив проводит акклиматизацию поступивших на хранение архивных документов.

11.3. При обнаружении физико-химических и технических дефектов, биологического поражения архивных документов архив и организация – источник комплектования составляют акт произвольной формы, отражающий выявленные недостатки и меры по их устранению.

Архивные документы с выявленными физико-химическими, техническими дефектами возвращаются передающей стороне для устранения таких дефектов и санитарно-гигиенической обработки (дезинфекции, дезинсекции) архивных документов.

11.4. Проверка физико-химического, технического и биологического состояния архивных документов в процессе хранения проводится:

-

в ходе проверки наличия и состояния архивных документов;

-

в случае повреждения архивных документов вследствие чрезвычайной ситуации;

-

при подготовке архивных документов к выдаче из архивохранилища;

-

при других работах, связанных с поединичным (полистным) просмотром архивных документов.

11.5. При полистной проверке физического состояния выявляются архивные документы на бумажном носителе с:

-

повышенной влажностью;

-

биологическими поражениями;

-

дефектами бумаги и текста.

11.6. При проверке физико-химического и технического состояния аудиовизуальных документов определяются:

-

состояние упаковки;

-

наличие стандартных ракордов;

-

техническое состояние поверхности и перфорационных дорожек и склеек;

-

наличие загрязнений и механических повреждений;

-

стабильность пленки на нитрооснове;

-

шаг перфорации кинопленок и магнитных лент шириной 35 и 16 мм;

-

коробление, отслаивание эмульсионного или осыпание рабочего слоя;

-

наличие дефектов химического и биологического происхождения (поражение микроорганизмами, насекомыми и грызунами, следы кристаллизации солей и разложения остаточных продуктов химико-фотографической обработки);

-

электроакустические характеристики;

-

параметры видеодокументов в видеоканале;

-

качество изображения;

-

наличие размагниченных участков и механических повреждений отдельных участковносителя записи;

-

наличие коррозии на поверхности металлических граморигиналов;

-

наличие уксусного синдрома триацетатной пленки;

-

воспроизводимость;

-

наличие внешних повреждений носителей;

-

потребность в миграции на новые носители.

11.7. При проверке физико-химического и технического состояния электронных документов определяются:

-

состояние упаковки (только для физически обособленных носителей);

-

наличие вредоносного программного обеспечения;

-

воспроизводимость;

-

наличие внешних повреждений (только для физически обособленных носителей);

-

потребность в миграции на новые носители (только для физически обособленных носителей);

-

потребность в конвертации в другие форматы.

11.8. По результатам проверки физико-химического и технического состояния архивных документов составляется акт в произвольной форме, в котором отражается необходимость (отсутствие необходимости) проведения их физико-химической и (или) технической обработки (согласно главе XII Правил) и, в зависимости от состояния документов, указываются рекомендуемые сроки проведения следующей проверки.

11.9. Архив ведет учет физико-химического и технического состояния архивных документов на бумажном носителе и (или) в электронном виде.

Результаты проверки физико-химического и технического состояния архивных документов отражаются:

1) для документов на бумажном носителе:

-

в листе-заверителе дела;

-

в листе и акте проверки наличия и состояния архивных документов;

-

в карточке учета архивных документов с повреждениями носителя;

-

в карточке учета архивных документов с повреждениями текста;

-

в картотеке (книге) учета физического состояния архивных документов;

2) для аудиовизуальных документов – в карточке учета технического состояния кинодокумента, фотодокумента, фонодокумента, видеодокумента;

3) для электронных документов – в карточке учета технического состояния носителя электронного документа (только для электронных документов на физически обособленных носителях).

XII. Физико-химическая и техническая обработка

архивных документов

12.1. Архив при наличии финансовых, технических и кадровых возможностей проводит физико-химическую и техническую обработку архивных документов:

-

в плановом порядке – по результатам проверки физическо-химического и технического состояния (согласно главе XI Правил) по очередности, установленной в архиве с учетом принадлежности их к особо ценным документам, физического состояния и интенсивности использования;

-

внепланово – в случае чрезвычайных ситуаций, повлекших порчу архивных документов, а также при их биологическом поражении.

12.2. Физико-химическая и техническая обработка архивных документов на бумажном носителе включает:

-

дезинфекцию, дезинсекцию;

-

реставрацию (реставрационно-консервационную обработку);

-

фотореставрацию документов с угасшим и слабоконтрастным текстом;

-

страховое копирование;

-

переплет;

-

обеспыливание;

-

обработку в режиме аварийно-спасательных работ, в том числе с применением сушки, замораживания, воспроизведения, дезактивации и других видов специальной обработки.

12.3. Аудиовизуальные документы, за исключением видеодокументов, подлежат реставрационной и консервационно-профилактической обработке.

12.4. В случае повреждения физически обособленного носителя электронных документов создаются копии этих электронных документов на другом физически обособленном носителе с другого экземпляра носителя.

XIII. Признание архивных документов находящимися

в неудовлетворительном физическом состоянии

и неисправимо поврежденными

13.1. Архивные документы признаются находящимися в неудовлетворительном физическом состоянии в соответствии с порядком, устанавливаемым уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства[19].

Архивные документы, признанные находящимися в неудовлетворительном физическом состоянии, ставятся на учет в соответствии с пунктом 11.9 Правил для проведения физико-химической и технической обработки.

13.2. Архивный документ, состояние которого исключает возможность восстановления его материального носителя и использования (воспроизведения) содержащейся в нем информации, признается неисправимо поврежденным.

Решение о признании архивного документа неисправимо поврежденным и снятии его с учета принимает уполномоченный федеральный орган исполнительной власти в сфере архивного дела и делопроизводства, уполномоченный орган исполнительной власти субъекта Российской Федерации в сфере архивного дела, орган местного самоуправления[20] на основании представляемых архивом экспертного заключения и акта о неисправимых повреждениях документов (приложение № 1 к Правилам).

Руководитель архива издает приказ о снятии с учета неисправимо поврежденного документа только после получения письменного решения уполномоченного органа исполнительной власти в сфере архивного дела.

XIV. Выдача архивных документов

14.1. Выдача подлинников архивных документов производится:

а) по письменному указанию руководителя архива или уполномоченного им должностного лица:

-

во временное пользование организации-фондообразователю или его правопреемнику – при наличии гарантийного письма о последующем возврате;

-

для выполнения служебных заданий в архиве (только в отношении особо ценных документов и архивных документов, признанных находящимися в неудовлетворительном физическом состоянии);

б) для экспонирования вне архива – на основании договора с организацией – организатором выставки, предусматривающего такую выдачу;

в) для проведения физико-химической, технической и биологической обработки, создания страхового фонда и фонда пользования вне архива – на основании договора с организацией – исполнителем работ, предусматривающего такую выдачу;

г) судебным, правоохранительным и иным уполномоченным органам – в соответствии с законодательством Российской Федерации[21];

д) пользователям – по письменному указанию заместителя директора, в обязанности которого входят вопросы обеспечения сохранности, заведующего архивохранилищем и (или) замещающего его должностного лица (за исключением случаев, предусмотренных пунктом 14.2 Правил).

14.2. На основании заключения комиссии, утвержденного руководителем архива или уполномоченным им лицом, производится выдача пользователям подлинников архивных документов:

-

уникальных;

-

имеющих в оформлении или приложении к ним драгоценные металлы и камни;

-

имеющих копию фонда пользования;

-

признанных находящимися в неудовлетворительном физическом состоянии в соответствии с пунктом 13.1 Правил;

-

с угасающим текстом, при наличии пигментных пятен, коррозии железо-галловых чернил, нарушения связи красочного слоя с основой (растрескивание, осыпи, порошение), на ломкой бумаге, на кальке, имеющих сургучные и восковые печати, повреждение переплета (раскол блока, нарушение шитья, выпадение листов), корешок, который не позволяет раскрыть дело на ровной поверхности, не причиняя при этом повреждений переплету и самому делу (только для самостоятельного копирования).

Выдача заключений о возможности либо невозможности выдачи по заказу пользователя подлинника архивного документа осуществляется создаваемой в архиве комиссией, состоящей из не менее трех специалистов в области обеспечения сохранности архивных документов.

Пользователь, заказавший подлинник указанного в настоящем пункте архивного документа, уведомляется о необходимости рассмотрения этого вопроса комиссией. Уведомление пользователя производится устно или по его требованию – письменно, в том числе с использованием информационно-телекоммуникационных сетей.

Срок подготовки заключения комиссии и передачи его руководителю архива или уполномоченному им лицу не должен превышать 20 рабочих дней со дня оформления пользователем заказа (требования) на выдачу подлинника архивного документа.

В целях подготовки заключения комиссией оценивается наличие в архивном документе:

-

угасающего текста;

-

пигментных пятен;

-

коррозии железо-галловых чернил;

-

нарушения связи красочного слоя с основой (растрескивание, осыпи, порошение);

-

ломкости носителя.

Заключение должно содержать:

-

название архива;

-

дату составления и номер заключения;

-

вводную часть, в которой излагается основание проведения заседания комиссии со ссылкой на заголовок и архивный шифр архивного документа, возможность либо невозможность выдачи которого пользователю является предметом заседания комиссии;

-

основную часть, содержащую доводы комиссии, послужившие основанием для дачи заключения;

-

заключительную часть, содержащую вывод о возможности либо невозможности выдачи подлинника архивного документа.

Заключение подписывается всеми членами комиссии с указанием их должностей и расшифровкой подписей и передается руководителю архива или уполномоченному им лицу.

Руководитель архива или уполномоченное им лицо в течение двух рабочих дней после получения заключения комиссии утверждает его.

Уведомление пользователя производится в течение пяти рабочих дней устно или по его требованию – письменно, в том числе с использованием информационно-телекоммуникационных сетей.

Утвержденное заключение комиссии передается заведующему архивохранилищем или замещающему его должностному лицу и служит основанием для выдачи (невыдачи) пользователю подлинника архивного документа.

Заключение регистрируется в книге учета заключений и включается в дело архивного фонда, к составу которого отнесен подлинник архивного документа.

14.3. Выдача фонда пользования на микроносителях и физически обособленных электронных носителях, хранящихся вне читального зала архива, производится по письменному указанию заместителя директора, в обязанности которого входят вопросы обеспечения сохранности, заведующего архивохранилищем (отделом обеспечения сохранности документов).

14.4. Обязательной полистной проверке перед выдачей и при возврате на места хранения с проставлением отметки в листе-заверителе подлежат архивные документы:

-

особо ценные;

-

имеющие в оформлении или приложении к ним драгоценные металлы и камни;

-

несброшюрованные;

-

содержащие автографы, рисунки, почтовые и гербовые знаки, печати, открытки, конверты с марками, пустые страницы с водяными знаками и другие раритеты, потенциально представляющие коллекционный интерес;

-

ранее не выдававшиеся (только при первой выдаче).

Состав других архивных документов, подлежащих полистной проверке, архив определяет самостоятельно.

14.5. Выдаваемая единица хранения должна иметь:

-

нанесенный непосредственно на нее и (или) первичное средство хранения, в котором она находится, архивный шифр (пункт 22.6 Правил);

-

лист-заверитель дела (пункт 23.2 Правил);

-

лист использования.

14.6. Архивные документы выдаются на срок:

-

до 20 рабочих дней – пользователям в читальный зал (кроме особо ценных документов, выдаваемых на срок не более 10 рабочих дней);

-

до 120 рабочих дней – для выполнения работниками архива поручений руководителя архива или уполномоченного им должностного лица в пределах соответствующих полномочий (служебных заданий).

Выдача архивных документов для экспонирования, проведения физико-химической, технической и биологической обработки вне архива осуществляется на срок, определенный соответствующим договором.

Сроки выдачи архивных документов во временное пользование:

-

фондообразователю или его правопреемнику определяются архивом по согласованию с ним, но не могут превышать шести месяцев;

-

судебным, правоохранительным и иным уполномоченным органам определяются в соответствии с законодательством Российской Федерации[22].

14.7. Выдача архивных документов производится на основании заказа (требования) или акта о выдаче архивных документов во временное пользование в соответствии с пунктом 14.1 Правил. Заказ архивных документов пользователями может осуществляться через информационную систему архива.

14.8. Выдаваемые архивные документы регистрируются в книгах выдачи из архивохранилища, которые ведутся в каждом архивохранилище раздельно по целям выдачи, или в информационной системе архива.

14.9. Получение и возврат работником архива (в том числе работником читального зала) каждой единицы хранения подтверждаются в книге выдачи его личной подписью или в информационной системе архива.

14.10. На места хранения выдаваемых архивных документов подкладывается карта-заместитель, в которой указываются архивный шифр и дата выдачи единицы хранения, а также фамилия и инициалы работника архива или пользователя.

14.11. Контроль за соблюдением сроков выдачи дел осуществляется:

-

путем выверки книг выдачи, проводимой не реже одного раза в квартал;

-

в автоматическом режиме в информационной системе архива.

При выявлении фактов нарушения сроков возврата архивных документов принимаются меры по их возвращению на места хранения.

14.12. В случаях повреждения или хищения архивного документа архив обязан[23]:

-

незамедлительно обратиться с заявлением в правоохранительные органы;

-

проинформировать уполномоченный орган исполнительной власти в сфере архивного дела;

-

принять меры к возмещению ущерба в соответствии с законодательством Российской Федерации.

XV. Перемещение архивных документов

15.1. Перемещение архивных документов осуществляется:

-

между территориально удаленными зданиями – с разрешения уполномоченного федерального органа исполнительной власти в сфере архивного дела и делопроизводства, уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела, органа местного самоуправления[24]:

-

между зданиями, находящимися на одной охраняемой территории, или внутри здания архива, – с разрешения руководителя архива или уполномоченного им должностного лица.

15.2. Для проведения массового перемещения архивных документов (не менее трети от общего объема хранящихся в архиве единиц хранения) допускается привлечение сторонней организаций по договору.

15.3. При транспортировке архивных документов вне архива должны быть:

-

соблюдены условия, предотвращающие воздействие на них вредных факторов окружающей среды и механических повреждений посредством применения специальных тары и упаковки;

-

обеспечено их сопровождение работником архива при перевозке автомобильным транспортом.

XVI. Временный вывоз архивных документов

за пределы территории Российской Федерации

16.1. Оформление временного вывоза архивных документов за пределы территории Российской Федерации осуществляется в соответствии с законодательством Российской Федерации[25] и Таможенным кодексом Евразийского экономического союза[26].

XVII. Выявление уникальных и особо ценных документов

17.1. Выявление уникальных документов архив проводит в соответствии с положением о ведении Государственного реестра уникальных документов Архивного фонда Российской Федерации[27].

17.2. Отнесение архивных документов к особо ценным осуществляет экспертно-проверочная комиссия (далее – ЭПК) соответствующего федерального государственного архива, уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела, научной организации, экспертная фондово-закупочная комиссия государственного, муниципального музея, экспертная комиссия государственной, муниципальной библиотеки[28].

XVIII. Страховой фонд

18.1. На случай утраты или повреждения подлинников уникальных и особо ценных документов архив создает самостоятельно и (или) с привлечением на договорной основе сторонней организации страховой фонд.

18.2. Очередность страхового копирования определяется архивом с учетом физического состояния и интенсивности использования архивных документов.

18.3. Страховому копированию подлежат все входящие в единицу хранения архивные документы (единицы учета).