Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

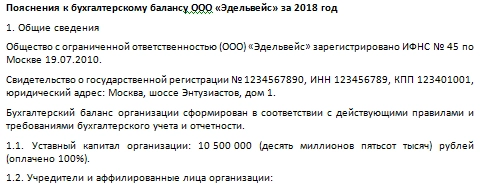

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

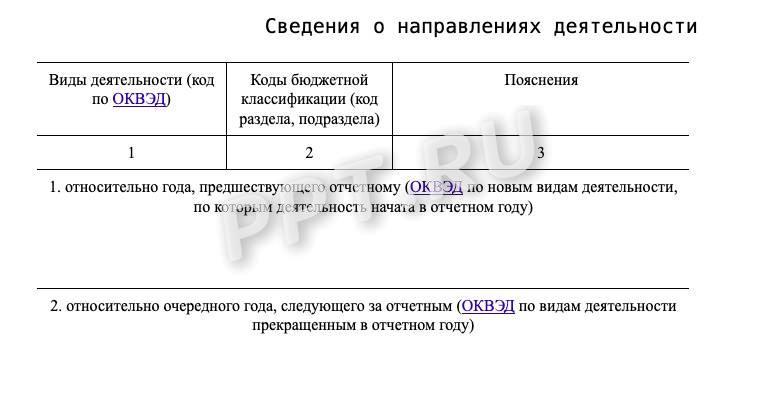

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

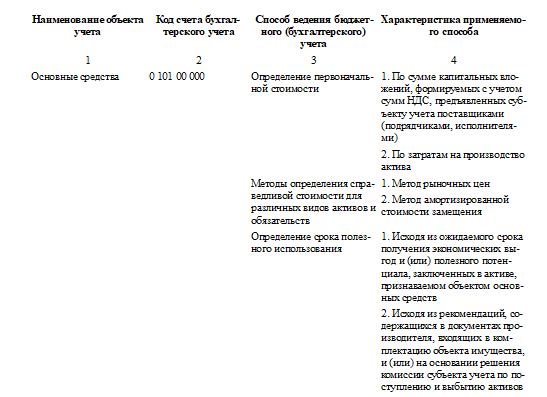

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

![]()

Прежде всего

![]()

![]()

Как подать заявку на поддержку проекта

![]()

![]()

Как правильно заполнить заявку

![]()

![]()

Рекомендации по формированию бюджета проекта

![]()

![]()

Как отправить заполненную заявку

![]()

![]()

Какие документы приложить к заявке

![]()

![]()

Статусы заявки и обратная связь

![]()

![]()

Содержание статьи

![]()

Структура

раздела

![]()

Предыдущая статья

Следующая статья

![]()

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Если вы уже узнали, как подступиться к формированию бюджета проекта, на что нельзя и на что не рекомендовано запрашивать грант, приступайте к детальному планированию каждой статьи бюджета.

Руководствуйтесь главным принципом: каждая статья бюджета должна быть связана с конкретным мероприятием в рамках календарного плана. Опишите каждую статью расходов так, чтобы было понятно, какому мероприятию она соответствует.

Помните, что бюджет проекта по определению не может быть равен только запрашиваемой сумме гранта. В любом случае вы вносите в проект собственный вклад: ресурсы организации и привлеченных к проекту партнеров. Поэтому в каждой таблице раздела «Бюджет» на сайте фонда обратите внимание на столбец «Софинансирование».

Софинансирование проекта включает в себя:

- собственный вклад организации — денежные средства и денежный эквивалент других ресурсов,

- денежный эквивалент труда волонтеров,

- финансирование из других источников — привлеченные средства партнеров проекта,

- денежный эквивалент тех ресурсов, которые партнеры проекта предоставляют организации бесплатно.

Заполняйте данные столбца «Софинансирование» отдельно для каждой статьи бюджета. Если по статье отсутствует софинансирование, укажите «0». Общую стоимость и запрашиваемую сумму по каждой статье информационная система портала посчитает автоматически — в столбцах «Общая стоимость» и «Запрашиваемая сумма».

Статья 1. Оплата труда

1.1. Оплата труда штатных работников (включая НДФЛ)

Что включить в заработную плату

В расходах на оплату труда указывайте только ту часть заработной платы, которую работник получит за фактически выполненную работу по заявленному проекту, включая НДФЛ.

Не должно быть заложено в расходах на заработную плату:

- премий и единовременных поощрительных начислений,

- стимулирующих начислений и надбавок,

- компенсационных начислений, связанных с режимом работы или условиями труда,

- расходов, связанных с содержанием работников: например, проживание иногородних, питание, компенсация проезда до места работы;

- подобных им расходов.

| Должность |

Заработная плата в месяц (в рублях, включая НДФЛ) |

Количество месяцев (не более количества месяцев реализации проекта) |

Общая стоимость |

Софинансирование (за весь период,

в рублях) |

Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите должность сотрудника в соответствии с тем перечнем ключевых сотрудников, который вы указали в разделе «Команда проекта» | Укажите заработную плату, которую сотрудник будет получать в месяц (в рублях, включая НДФЛ). Оплата труда должна включать только ту часть заработной платы, которую сотрудник будет получать за работу по заявленному проекту | Укажите количество месяцев, которые сотрудник будет занят в проекте | Это значение система вычислит автоматически по формуле

<Заработная плата в месяц> * <Количество месяцев> |

Укажите общую сумму в рублях за весь период по этой должности: какую конкретную сумму вы будете выплачивать сотруднику из собственных средств организации или из средств, предоставленных партнёрами | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование> | Кратко опишите основной функционал сотрудника: чем именно она или он будут заниматься, что включено в должностные обязанности. Здесь же укажите долю занятости сотрудника в проекте (в процентах) |

Как определить размер заработной платы

Устанавливайте заработную плату сотрудников по проекту с учетом средней заработной платы на конкретной должности в регионе реализации проекта.

- Фонд рекомендует определить уровень оплаты труда таким образом, чтобы средняя заработная плата сотрудников проекта не превышала 60 тысяч рублей в месяц на одного сотрудника в части, финансируемой за счет средств гранта (столбец «Запрашиваемая сумма»).

- В проектах с территорией реализации в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, средняя заработная плата сотрудников проекта может превышать 60 тысяч рублей в месяц, но не должна быть выше средней заработной платы в регионе.

Как показать отпускные в заработной плате

Отпускные можно планировать в составе расходов на оплату труда только для проектов длительностью свыше 6 месяцев.

В случае если работник будет брать отпуск в течение проекта, то можно не планировать отпускные отдельно. Если работник будет работать по срочному трудовому договору и в конце проекта увольняться, запланируйте компенсацию за неиспользованный отпуск пропорционально отработанному времени в проекте. Выделять отпускные отдельной строкой не нужно.

Средствами гранта допустимо оплатить только ту часть отпуска, которую сотрудник использовал по факту в течение реализации проекта.

Например, к моменту начала проекта работник будет уже трудоустроен в организации и за 12 месяцев ему начислят заработную плату в размере 120 тысяч рублей, т. е. в среднем 10 тысяч рублей в месяц. При этом работник проработает в проекте только 6 месяцев и получит из средств гранта только 30 тысяч рублей — это только 50% от всей суммы расчета заработной платы. Значит, для планирования компенсации за неиспользованный отпуск в этой статье затрат надо запланировать 120 000 / 12 месяцев / 29,3 * 14 (дней отпуска из расчета 28 календарных дней за год работы, соответственно, за 6 месяцев работы необходимо компенсировать 14 календарных дней) = 4 778 рублей, а из средств гранта вы сможете запланировать уволившемуся после окончания срочного трудового договора работнику только 4 778 * 50% = 2 389 рублей отпускных. Оставшуюся часть отпускных необходимо планировать за счет средств софинансирования.

1.2 Выплаты физическим лицам

В этом разделе укажите выплаты физическим лицам, которых нанимаете исключительно для выполнения конкретной работы в определенный срок за установленную сумму в рамках заявленного проекта.

Выплаты за оказание услуг или выполнение работ необходимо закрепить в гражданско-правовых договорах с учетом НДФЛ.

| Функция в проекте или содержание услуг (работ) | Вознаграждение по одному договору (в рублях, включая НДФЛ) | Количество договоров |

Общая стоимость |

Софинансирование (по всем договорам, в рублях) |

Запрашиваемая сумма |

Комментарий |

|---|---|---|---|---|---|---|

|

Укажите тип специалиста или конкретный вид услуги: например, юридические консультации или консультации психолога, услуги сурдопереводчика. |

Укажите вознаграждение по одному договору (в рублях, включая НДФЛ). |

В штуках |

Это значение система вычислит автоматически по формуле <Вознаграждение по одному договору> * <Количество договоров>. | Укажите общую сумму в рублях за весь период по всем договорам указанного типа: какую конкретную сумму вы будете выплачивать из собственных средств организации или из средств, предоставленных партнерами. |

Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. |

Кратко опишите, для решения какой задачи или организации какого мероприятия вам нужна эта услуга. Сделайте детальный расчет с обоснованием стоимости услуг каждого из специалистов: укажите стоимость часа работы каждого физического лица и фактическое количество часов работы либо укажите стоимость услуги и количество услуг. |

1.3 Страховые взносы

| Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий | |

|---|---|---|---|---|

| Страховые взносы с выплат штатным работникам | Укажите полную стоимость за весь период. Как вычислить значение: данные строки «Итого» в конце таблицы в статье 1.1 умножить на тариф, применяемый для начисления страховых взносов по оплате труда штатных сотрудников в организации. | Укажите общую сумму в рублях за весь период. | Это значение система вычислит автоматически по формуле

<Общая стоимость> — <Софинансирование>. |

Укажите ставку, которую применяете в организации для начисления страховых взносов по оплате труда штатных сотрудников. |

| Страховые взносы с выплат физическим лицам по гражданско-правовым договорам | Укажите полную стоимость за весь период. Как вычислить показатель: данные строки «Итого» в конце таблицы в статье 1.2 умножить на тариф, применяемый для начисления страховых взносов c выплат физическим лицам по гражданско-правовым договорам в вашей организации. | Укажите общую сумму в рублях за весь период. | Это значение система вычислит автоматически по формуле

<Общая стоимость> — <Софинансирование>. |

Укажите ставку, которую применяете в организации для начисления страховых взносов c выплат физическим лицам по гражданско-правовым договорам. |

Если ваша организация не имеет права на применение пониженных тарифов по страховым взносам, используйте следующую методику для подсчета.

- 30,2% для расчета страховых взносов с сумм всех расходов на оплату труда по трудовым договорам;

- 30% для расчета страховых взносов с вознаграждений по гражданско-правовым договорам, в которых обязанность организации осуществлять страхование от несчастных случаев и профзаболеваний в гражданско-правовом договоре не предусмотрена.

В случае, если вы привлекаете человека по гражданско-правовому договору в статусе самозанятого, предусматривать страховые взносы с выплат такому человеку не нужно. О статусе самозанятого напишите в комментарии.

Если ваша организация имеет право на применение пониженных тарифов по страховым взносам (в течение 2023-2024 гг), используйте следующую методику для подсчета.

- 7,8% для расчета страховых взносов с сумм всех расходов на оплату труда по трудовым договорам;

- 7,6% для расчета страховых взносов с вознаграждений по гражданско-правовым договорам, в которых обязанность организации осуществлять страхование от несчастных случаев и профзаболеваний в гражданско-правовом договоре не предусмотрена.

Какие организации имеют право на применение пониженных тарифов по страховым взносам:

- благотворительные организации, которые применяют упрощенную систему налогообложения;

- некоммерческие организации, которые применяют упрощенную систему налогообложения и работают в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) — при условии, что не менее 70% годовых поступлений такой организации приходится на указанные виды деятельности.

Более подробную консультацию по возможности применения пониженной ставки конкретно для вашей организации получите в своей инспекции Федеральной налоговой службы.

Изучите способы начисления страховых взносов и расчета налогов, которые применимы к деятельности некоммерческих организаций, в бесплатном видеоуроке «Некоммерческие организации и налоги» в разделе «Онлайн-курсы» на сайте президентскиегранты.рф.

![]()

Недопустимо планировать в бюджете проекта суммы больничных и пособий, которые сотрудники получают за счет средств Фонда пенсионного и социального страхования Российской Федерации. Учитывать эти расходы в бюджете проекта не нужно, поскольку они выплачиваются в соответствии с законодательством за счет средств Фонда пенсионного и социального страхования

Статья 2. Командировочные расходы, а также аналогичные расходы по гражданско-правовым договорам

Эта статья подразумевает командировочные расходы сотрудников проекта, работающих по трудовым договорам, а также аналогичные расходы по гражданско-правовым договорам, связанные непосредственно с мероприятиями в календарном плане.

Командировочные расходы планируйте для тех, кто задействован в реализации проекта: сотрудников организации, членов команды, волонтеров, экспертов. Опишите порядок возмещения таких расходов в тексте договоров или других документов, которые заключаете для оформления отношений с этими людьми. Для участников мероприятий проекта расходы на проезд, проживание и питание запланируйте в статье 7. Расходы на проведение мероприятий. Закладывайте соответствующие расходы только в том случае, если они необходимы для выполнения задач проекта.

Заполните командировочные расходы одним из двух способов.

- Вариант 1 — укажите расходы в обобщенном виде: используйте общие количественные данные расходов по всему объему командировок и усредненные показатели расходов на одного человека.

- Вариант 2 — укажите расходы по каждой отдельной командировке, тогда по каждому виду расходов на мероприятие в названии расхода укажите название запланированного мероприятия проекта.

Вариант 1 будет удобнее в том случае, если вы планируете более пяти командировок. Посчитайте общее количество командировок, командированных сотрудников, дней проживания и дней оплаты суточных и найдите среднее значение объема расходов на одного человека. Детальные расчеты опишите в столбце 7. «Комментарий».

Вариант 1: обобщённые данные

|

Цель поездки и место назначения (если оно определено) |

Расходы на одного работника (в рублях) |

Количество работников |

Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите цель и место поездки (например: организация и участие в семинаре в г. Казани). | Укажите среднюю стоимость расхода. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение этой командировки в контексте проведения конкретных мероприятий проекта и представьте расчет стоимости проезда, проживания, суточных, транспортных расходов. В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

Вариант 2: подробные расходы по каждой командировке по отдельным статьям

| Цель поездки и место назначения (если оно определено) | Расходы на одного работника (в рублях) | Количество работников | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите статью расходов: проезд, а также цель и место поездки (например: проезд Москва—Владимир—Москва, участие в семинаре в г. Владимире). | Укажите стоимость билетов туда и обратно. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение данной командировки в контексте проведения конкретных мероприятий проекта, затем укажите пункты отправления и прибытия.

В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: проживание, а также цель и место поездки (например: проживание в г. Владимире, 2 суток участие в семинаре в г. Владимире). | Укажите стоимость проживания за весь период командировки. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите количество дней, категорию и стоимость номера в сутки. В случае, если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: суточные, а также цель и место поездки (например: суточные в г. Владимире, 2 суток, участие в семинаре в г. Владимире). | Укажите размер суточных за весь период командировки | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите количество дней и размер суточных в день. В случае, если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: транспортные расходы, а также цель и место поездки (например: транспортные расходы в г. Владимире, 2 суток, участие в семинаре в г. Владимире). | Укажите общий размер на одного сотрудника в этой командировке. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Приведите обоснование расчёта. В случае, если транспортные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

Поездки должны быть экономически обоснованы. Зачастую эффективнее использовать современные инструменты получения, предоставления и обмена информацией: интернет-конференции, вебинары и другие удаленные способы связи.

Вносите в бюджет расходы на поездки только по территории России. Исключение в виде поездок за границу может быть сделано только для проектов по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников».

Что можно включить в состав командировочных расходов

Суточные для сотрудников организации, работающих по трудовым договорам, и компенсации, предусмотренные гражданско-правовыми договорами на питание исполнителей при оказании услуг вне места фактического проживания — в пределах допустимых сумм, не облагаемых НДФЛ:

- 700 руб. в сутки для командировок по России,

- 2 500 руб. в сутки для обоснованных командировок за границу в бюджетах проектов по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников» — при условии, что обязательства организации компенсировать эти расходы зафиксированы в гражданско-правовых договорах.

Расходы на приобретение проездных документов

Для всех поездок выбирайте наиболее эффективный вид транспорта с точки зрения общих расходов на командировку и ее графика:

- при планировании авиаперелета выбирайте перелет в салоне эконом-класса

- при планировании перемещения железнодорожным транспортом — проезд в вагонах поезда класса не выше купе;

- при планировании перемещения железнодорожным транспортом в скоростных поездах «Сапсан» и ему подобных — проезд в вагонах эконом-класса.

![]()

Фонд рекомендует резервировать билеты заранее, по наиболее выгодным и экономичным тарифам при условии, что это не налагает ограничений на маршруты и сроки командировки, а также ограничить приобретение дополнительных услуг в транспортном средстве, таких как питание и выбор места.

Расходы на проживание

Выбирайте категории гостиниц по уровню сервиса и цен таким образом, чтобы стоимость проживания в гостинице одного человека в отдельном номере не превышала 6000 рублей за ночь. Придерживайтесь этого ограничения, когда планируете поездки по всем направлениям России, кроме населенных пунктов районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера (Якутск, Петропавловск-Камчатский, Южно-Сахалинск и др.) в течение всего года.

Недопустимо указывать в бюджете проекта в качестве командировочных расходов дополнительные расходы в гостинице, связанные с обслуживанием номера (уборка, химчистка, услуги носильщика), питанием в ресторане, баре, посещением оздоровительных площадок (бассейна, спортзала, сауны).

Транспортные расходы

В такие расходы при необходимости включите:

- оплату проезда на общественном транспорте до места отправления в командировку, включая аэроэкспресс по тарифам эконом-класса,

- непосредственно сам проезд до назначенного места проведения мероприятия и обратно,

- расходы на общественный транспорт в месте командировки.

Допустимо включать оплату такси или аренды автомобиля в статьи командировочных расходов в тех случаях, где это обосновано: например, если до места проведения мероприятия не ходит общественный транспорт.

В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор по статье в столбце 7. «Комментарий». Имейте в виду, что во время оценки бюджета эксперт проверяет актуальный уровень цен на все командировочные расходы.

Статья 3. Офисные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование

(за весь период, в рублях) |

Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Аренда нежилого помещения | Укажите стоимость аренды помещений, которые планируете использовать в проекте, в месяц. | Укажите количество месяцев, в течение которых будете использовать помещения в проекте. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Обоснуйте необходимость этого расхода

в привязке к проекту. Укажите количество метров помещения и его расположение. |

| Коммунальные услуги | Укажите среднюю стоимость в месяц. | Укажите количество месяцев, в течение которых будете использовать помещение в проекте. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Услуги связи | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Почтовые услуги | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните объем услуг в привязке к задачам проекта. |

| Компьютерное оборудование и программное обеспечение. Раскройте подробный перечень оборудования и программного обеспечения, чтобы объяснить, из чего складывается стоимость. | Укажите среднюю стоимость единицы оборудования. | Укажите количество оборудования / программного обеспечения по каждой позиции. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Канцтовары и расходные материалы | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | В случае если итоговые суммы отличаются от среднего уровня расходов, обоснуйте свой выбор. |

Аренда нежилого помещения

В комментарии укажите количество квадратных метров помещения, которое берете в аренду под нужды проекта. Размер такого помещения должен соотноситься с параметрами проекта — например, с количеством сотрудников проекта или количеством участников мероприятия. Если вы планируете использовать помещение в нескольких проектах, четко разделите расходы по аренде по каждому проекту и в бюджете проекта, представленного на конкурс, планируйте только ту часть, которая непосредственно к нему относится.

Коммунальные услуги

Включайте в эту строку расходы по оплате стоимости услуг по электро-, водо-, тепло- и газоснабжению и другие эксплуатационные расходы. Все расходы должны соотноситься с площадью помещений, задействованных в реализации проекта.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий». Например, расходы на воду значительно увеличатся, если вы станете оплачивать коммунальные услуги бассейна в период реализации проекта.

Услуги связи

В эти расходы входят услуги телефонии, Интернета и других услуг связи.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий». Например, для реализации проекта необходимо оплачивать систему смс-оповещения, работу сервисного центра, телефона горячей линии или проводить занятия, которые требуют использования объемного интернет-трафика.

Почтовые услуги

В случае если в бюджете проекта вы запланировали расходы по этой статье, укажите детальные расчеты и их назначение в поле «Комментарий».

Нежелательно выбирать дорогостоящих операторов (DHL, UPS и им подобных), а также ускоренные тарифы.

Компьютерное оборудование и программное обеспечение (включая справочные информационные системы, бухгалтерское программное обеспечение)

Группируйте однотипные единицы техники или программного обеспечения в одной строке расходов. Закупайте такое оборудование и программное обеспечение, которое действительно необходимо для достижения целей проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар в интернете или аналогичный ему.

Недопустимо закупать оборудование и программное обеспечение с избыточными потребительскими свойствами или непосредственно не относящееся к проекту. Например, не стоит планировать закупку сверхтонких ноутбуков с дисплеем последнего поколения, если вы собираетесь использовать их для регистрации посетителей мероприятия. В то же время допустимо запланировать покупку мощного компьютера, если для достижения цели проекта необходимо монтировать фильм силами вашей команды — вместо того, чтобы нанимать стороннюю организацию.

В случае если для реализации проекта необходимо использовать дорогостоящее оборудование или программное обеспечение, сравните такие расходы в бюджете с альтернативными вариантами аренды оборудования или приобретения ограниченной лицензии на временное использование программного обеспечения.

Канцтовары и расходные материалы

Соотносите объем планируемых в бюджете канцтоваров и расходных материалов с параметрами проекта — например, с количеством сотрудников или помещением, которое арендуете для проекта.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий».

Услуги банков

Имейте в виду, что в течение срока реализации проекта следующие услуги будут предоставлены победившей в конкурсе организации бесплатно:

- открытие и ведение расчетного счета,

- выдача токена для электронной подписи,

- использование системы электронного документооборота,

- перечисление средств на счета юридических лиц,

- перечисление любых сумм на счета физических лиц в ПАО Сбербанк с помощью электронных реестров, оформленных в рамках зарплатного проекта, который подключен к расчетному счету и предназначен для получения и использования гранта,

- перечисление средств на счета физических лиц в другие банки или в ПАО Сбербанк с помощью платежных поручений на сумму до 1 500 000 рублей в месяц.

В случае если ваша организация не может использовать зарплатный проект ПАО Сбербанк и вы планируете выплаты физическим лицам на их расчетные счета в других банках более 1 500 000 рублей в месяц, запланируйте в бюджете проекта комиссии за перечисление выплат в размере 4% от суммы таких перечислений.

Расчет наличными

Фонд не приветствует использование наличных расчетов. Допустимо сделать сотруднику компенсацию понесенных расходов по авансовому отчету, если перечислить сумму расхода на банковскую карту такого сотрудника. Все расходы, связанные с использованием наличных, необходимо заранее согласовывать с фондом.

Операции в валюте

Расходы на конвертацию и валютные переводы, так же как и сами конвертация и валютные переводы, недопустимы для всех проектов, кроме заявленных по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников».

В том случае, если необходимы оплаты в валюте при реализации проекта по этому грантовому направлению, открытие и ведение валютного счета в течение срока реализации проекта будет также бесплатным.

Указанный выше перечень комиссий достаточен для большинства проектов. Если для реализации проекта нужны какие-то иные дополнительные услуги банка, не вошедшие в список льготных комиссий, запланируйте их в бюджете проекта в соответствии со стандартными тарифами, которые размещены на сайте Сбербанка, и поясните, почему эти услуги банка необходимы для реализации проекта.

Статья 4. Приобретение, аренда специализированного оборудования, инвентаря и сопутствующие расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите название оборудования, которое приобретаете для нужд проекта (если приобретаете такое). | Укажите примерную цену для каждой однотипной группы оборудования. | Укажите количество единиц. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этого оборудования для решения задач проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар или аналогичный ему. |

| Аренда специализированного оборудования (часы, дни, месяцы) | Укажите стоимость аренды за единицу времени (час, день, месяц). | Укажите количество часов, дней, месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этого оборудования для решения задач проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар или аналогичный ему или на прайс по аренде такого оборудования. |

В этой статье расходов укажите узкоспециализированное оборудование или инвентарь, которые не входят в перечень офисных расходов, но необходимы для реализации проекта.

Допустимо сгруппировать однотипные единицы закупки.

Если для реализации проекта необходимо использовать дорогостоящее оборудование, рассмотрите вариант аренды в качестве альтернативы.

Статья 5. Разработка и поддержка сайтов, информационных систем и иные аналогичные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Разработка сайта |

Вариант 1: укажите стоимость разработки сайта целиком. Вариант 2: укажите стоимость часа или единицы разработки сайта.

|

Если в столбце 2 указали стоимость разработки сайта, напишите «1». Если в столбце 2 указали стоимость часа или единицы разработки, напишите количество часов или единиц разработки.

|

Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Прикрепите к заявке техническое задание на разработку сайта, если указываете эту статью расходов. |

| Поддержка сайта, в месяц | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко опишите объем работы в месяц: периодичность обновления контента, необходимость собирать заявки/данные пользователей и др. |

Прикрепите к заявке проект технического задания на разработку сайта, чтобы у экспертов была возможность оценить обоснованность стоимости работы.

В проекте технического задания опишите:

- цели создания сайта,

- целевые группы,

- технические параметры: тип (многостраничный портал или сайт-визитка, количество страниц и особенности их функционала), наличие и параметры системы администрирования контента (встроенная или разработанная с нуля), адаптивность,

- этапы разработки с конкретными сроками сдачи-приемки каждого этапа,

- стоимость каждого этапа.

Статья 6. Оплата юридических, информационных, консультационных услуг и иные аналогичные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Например: «Услуги адвокатского бюро, представление дела в суде» | Укажите полную стоимость услуги. | Укажите количество услуг. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этих расходов для решения задач проекта. Свяжите каждый расход с конкретным мероприятием проекта и покажите, как рассчитывали сумму. |

Эта статья бюджета включает оплату работы привлеченных сторонних организаций для оказания юридических, информационных, консультационных и других аналогичных услуг, которые необходимы для реализации проекта и требуют профессиональных знаний.

Свяжите каждый расход с конкретным мероприятием проекта и покажите, как рассчитывали сумму.

Статья 7. Расходы на проведение мероприятий

Эта статья бюджета включает в себя расходы, связанные с проведением публичных мероприятий: семинаров, тренингов, пресс-конференций, обучения и других подобных.

Заполните расходы на проведение мероприятий одним из двух способов.

- Вариант 1 — укажите расходы в обобщенном виде: используйте общие количественные данные расходов по всему объему мероприятий и усредненные показатели расходов на одного человека.

- Вариант 2 — укажите расходы по каждому отдельному мероприятию, тогда по каждому виду расходов на мероприятие в названии расхода укажите название запланированного мероприятия проекта.

Вариант 1 будет удобнее в том случае, если вы планируете более пяти мероприятий. Посчитайте общее количество мероприятий, участников, дней проживания и найдите среднее значение расходов на одного человека. Детальные расчеты опишите в столбце 7. «Комментарий».

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Аренда помещений для семинара, пресс-конференции, обучения (уточните) | Укажите стоимость аренды в единицу времени (час, день). | Укажите количество часов, дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите, для проведения каких мероприятий календарного плана вы арендуете помещение и на какой срок. Напишите размер помещения и населенный пункт, где оно находится. Обозначьте количество квадратных метров, время аренды (часы или дни), ориентировочную рыночную стоимость аренды аналогичного помещения в этом районе со ссылкой на источник. |

| Аренда оборудования (уточните время аренды в день или в час) | Укажите стоимость аренды в час или день. | Укажите количество часов или дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните, для какого мероприятия вы арендуете оборудование. Укажите производителя и точную модель, дайте ссылку на конкретное оборудование или аналогичное ему. |

| Аренда транспорта (уточните время аренды в день или в час) | Укажите стоимость аренды в час или день. | Укажите количество часов или дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Обоснуйте необходимость аренды транспорта для конкретного мероприятия. Укажите вид транспорта, его вместимость. Опишите маршрут движения и расстояние до места поездки. Укажите вид транспорта и время аренды в часах или днях, а также стоимость со ссылкой на источник. |

| Возмещение проезда участников мероприятия и приглашенных тренеров, экспертов | Укажите среднюю стоимость разового расхода или общую сумму расходов по статье. | В случае если в столбце 2 указали среднее значение, напишите конкретное количество оплат; если указали полное значение, напишите «1». | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, кому будете возмещать проезд, и кратко обоснуйте необходимость этого расхода. Покажите, как рассчитывали сумму на одного человека. |

| Оплата размещения участников мероприятия | Укажите стоимость за одного человека за сутки. | Укажите количество суток | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, кому планируете возмещать оплату размещения. Покажите, как рассчитывали сумму на одного человека. |

| Оплата питания участников мероприятия | Укажите стоимость за одного человека за день. | Укажите количество дней. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, сколько раз планируете предоставлять питание или кофе-брейк в день. Покажите, как рассчитывали сумму на одного человека. |

| Изготовление раздаточных материалов | Укажите стоимость одного комплекта на одного человека. | Укажите количество штук. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните, что входит в раздаточные материалы. Опишите физические размеры раздаточных материалов и параметры печати: цветность, качество, материалы изготовления. |

Расходы на перемещение участников проекта или представителей СМИ к месту проведения мероприятий за счет средств гранта допустимо внести в бюджет только при условии, если мероприятие организовано в таком месте, до которого невозможно добраться общественным транспортом, или в случае если такой способ перемещения обусловлен спецификой проекта.

Например, вы везете участников проекта и представителей СМИ к историческому месту централизованно или вывозите детей в летний лагерь.

В случае если вы проводите конкурсные мероприятия или соревнования и по итогам планируете награждать победителей, допустимо запланировать в бюджете проекта расходы на приобретение призов. Необходимость подобного рода мероприятий и призов должна быть обоснована в календарном плане проекта.

В случае если какая-то из статей расходов на проведение мероприятий отличается от уровня, рекомендованного фондом, обоснуйте свой выбор по статье в последнем столбце «Комментарий».

Например, для реализации проекта необходимо привезти спикера международного уровня, который перемещается только бизнес-классом и не соглашается на другие опции, которые вы предоставили. Или вы перевозите оборудование, и цена билета увеличивается из-за количества багажа: покажите в цифрах, почему такой способ выгоднее, чем аренда оборудования в месте проведения мероприятия.

Статья 8. Издательские, полиграфические и сопутствующие расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Например: буклет, 80 стр., печать двухсторонняя, полноцветная | Укажите среднюю стоимость одной штуки. | Укажите штуки (тираж). | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение этих расходов в контексте решения конкретных задач проекта. Укажите количество страниц, формат, цветность и плотность бумаги. Если отдаете дизайн одной организации, а печать другой, укажите эти расходы в разных статьях бюджета. |

Фонд не рекомендует включать в бюджет проекта печать различных материалов за счет средств гранта. Предпочитайте онлайн каналы там, где целевая группа способна воспользоваться интернетом. Если вы все же включаете такие расходы в бюджет проекта, обоснуйте их необходимость и проверьте на соответствие среднерыночной стоимости.

Статья 9. Прочие прямые расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите вид расходов, который не подходит ни для одного пункта статей бюджета выше. | Укажите среднюю стоимость одного расхода в рублях или полную стоимость всех расходов по статье. | В случае если в столбце 2 указали среднее значение, напишите конкретное количество оплат, если указали полное значение, напишите «1». | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | При необходимости поясните назначение этих расходов в контексте решения конкретных задач проекта. |

В эту статью бюджета включите все расходы, которые не предусмотрены в других статьях бюджета проекта, но необходимы для реализации проекта.

Недопустимо указывать за счет средств гранта такие расходы, как «Непредвиденные расходы» или аналогичные.

Документы

Требования к использованию гранта

Требования, предъявляемые Фондом президентских грантов к использованию гранта Президента Российской Федерации на развитие гражданского общества (редакция от 10 февраля 2022 года)

![]()

281 КБ

Положение о специальном конкурсе 2022

Положение о специальном конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2022 году

![]()

252 КБ

Методические рекомендации по подготовке заявки на специальный конкурс 2022 года

Методические рекомендации по подготовке заявки на участие в специальном конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2022 г.

![]()

267 КБ

Положение о втором конкурсе 2023

Положение о втором конкурсе 2023 года на предоставление грантов Президента Российской Федерации на развитие гражданского общества

![]()

314 КБ

Методические рекомендации по подготовке заявок во втором конкурсе 2023 года

Методические рекомендации по подготовке заявок на участие во втором конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2023 году

![]()

382 КБ

Рекомендованные статьи

Центр поддержки > Подача заявки > Прежде всего

На что нельзя запрашивать и тратить средства гранта

Центр поддержки > Подача заявки > Рекомендации по формированию бюджета проекта

Общие принципы формирования бюджета проекта

Центр поддержки > Подача заявки > Рекомендации по формированию бюджета проекта

На что не рекомендуется запрашивать и тратить средства гранта

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Пояснительная записка к бухгалтерскому балансу представляет собой развернутое обоснование данных, указанных в финансовой отчетности организации или предпринимателя. Пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика (ст. 14 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина России от 02.07.2010 № 66н).

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

Круг лиц, которым может быть предоставлена копия пояснительной записки к бухгалтерскому балансу, достаточно широк:

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

Ответ на вопрос, как написать пояснительную записку к бухгалтерскому балансу, каждый бухгалтер находит самостоятельно. Обязательных форм и правил законодательно не разработано. Перечень дополнительных данных, которые рекомендовано раскрывать в пояснительной записке, содержится в разделе 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н).

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

***

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия.

Источник: Народный СоветникЪ