Основной вид деятельности нужно сообщать (подтверждать) Фонду социального страхвания России ежегодно. И 2021 год – не исключение. Зачем это нужно, кто и с какими нюансами обязан сообщать в ФСС эту информацию – узнайте из данной статьи. Также приводим бланки и образцы документов для подтверждения в ФСС в 2021 году основного вида деятельности за 2020 год.

Зачем ФСС нужна информация об основном виде деятельности

Фонд социального страхования по-прежнему администрирует страховые взносы на производственный травматизм и потенциальные несчастные случаи на производстве. И в случае наступления страхового события – например, производственной травмы работника – выплаты ему будут идти именно из этих средств.

Но при разных выполняемых работах риск наступления страхового случая разный. Одно дело – сидеть в офисе с бумагами, и другое, к примеру, работать монтажником-высотником. Поэтому для разных видов деятельности установлены разные ставки (тарифы) страховых взносов.

Вычислять разные виды тарифов для разных работ по каждой компании и ИП очень долго и затратно. Поэтому ФСС ориентируется на основной вид деятельности – подразумевая, что в нем занято и наибольшее число сотрудников, для которых будет обеспечено подходящее им страхование в соответствии с реальным риском.

Риски на рабочих местах распределены по классам, каждому из которых соответствует ставка взносов, которую и должна уплачивать компания или предприниматель с работниками.

Чтобы установить актуальный тариф и проверить правильность уплаты страховых взносов, ФСС нужно знать основной вид деятельности. В принципе, специалисты Фонда могут узнать его и из регистрационных документов страхователя. Но следует помнить, что у большинства фирм и ИП в документах указаны несколько видов деятельности.

Не зная, чем занят страхователь фактически, ФСС посчитает и истребует с него взносы по тому указанному в документах коду ОКВЭД, по которому назначен самый высокий тариф.

Чтобы этого не произошло, страхователям нужно регулярно сообщать в ФСС об основном фактическом виде деятельности. Делать это следует при регистрации в ФСС в качестве плательщика взносов на травматизм, а далее – ежегодно.

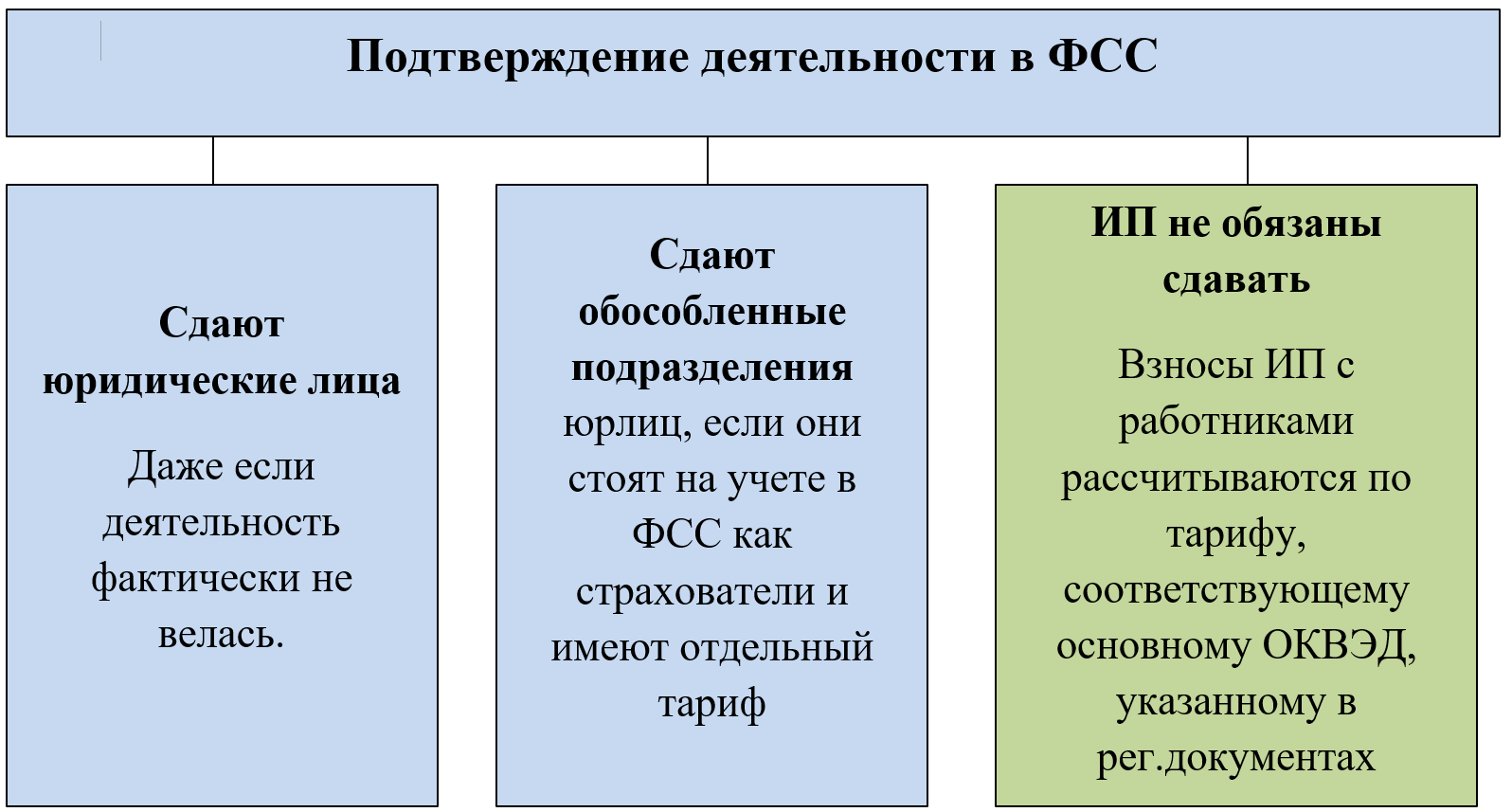

Кто должен подавать сведения о виде деятельности в ФСС

Кому нужно представлять в ФСС информацию по виду деятельности, смотрите на схеме.

Если обособка ранее подтверждала отдельно вид деятельности, а затем игнорировала эту обязанность, ей автоматически будет присвоен тот же тариф, что и головной компании.

Если фирма фактически не работала, сдать подтверждение всё равно желательно – с нулевой справкой. Данные для ФСС действительны 1 год. Если компания не подала сведения и возобновила работу в течение года, то до конца этого года ей придется платить наибольший тариф из возможных по всем ее ОКВЭД на момент возобновления.

ИП применяет тариф, соответствующий основному ОКВЭД, указанному в его регистрационных документах. Если этот ОКВЭД меняется, то ИП нужно своевременно внести изменения в ЕГРИП. После чего ФНС передаст сведения в ФСС, где ИП установят новый тариф по новому виду основной деятельности.

Как определить основной вид деятельности компании

Чтобы в частной компании при нескольких направлениях коммерческой хоздеятельности установить основное для отчета в ФСС, нужно определить, на какое из них приходится наибольший доход. Для этого берут валовый доход без НДС и вычисляют долю в нем для каждого направления хозяйствования. На какое направление пришлась самая большая доля поступлений, то и нужно заявлять в ФСС.

Пример

У ООО «Дачный дом» в 2020 году было три направления деятельности: строительство деревянных домов, ремонтно-отделочные работы, торговля стройматериалами. Доходы ООО в 2020 году составили:

ВИД ДЕЯТЕЛЬНОСТИ ДОХОД БЕЗ НДС (тыс. руб.) ДОЛЯ В ВАЛОВОМ ДОХОДЕ (%) Строительство 35 000 (35 000/98 000) × 100 = 35,71 Отделка 40 000 (40 000/98 000) × 100 = 40,82 Торговля 23 000 (23 000/98 000) × 100 = 23,47 ВСЕГО 98 000 В итоге, основной вид деятельности 40,82% – ремонтно-отделочные работы.

Если при подобных расчетах получаются 2 вида деятельности с одинаковой долей в доходе, то в качестве основного следует выбрать тот, у которого выше класс риска и, соответственно, тариф.

Некоммерческие организации, не имеющие доходов от продаж, определяют основной вид деятельности пропорционально численности занятого в разных направлениях персонала. Где работает людей больше всего – та деятельность и основная.

Что нужно сдавать

Состав пакета документов для информирования ФСС об основном виде деятельности утвержден приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

Субъекты малого бизнеса, обязанные подавать эти данные, могут сдать 2 документа. Остальные отчитывающиеся – 3.

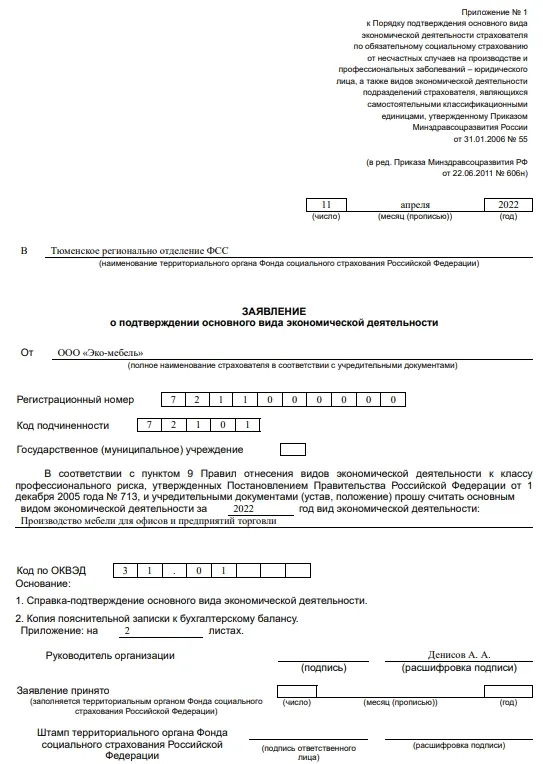

Заявление о подтверждении основного вида экономической деятельности

В заявлении указывают:

- данные страхователя;

- регистрационный номер в ФСС;

- код ОКВЭД основного вида деятельности (определенного по представленной выше методике). Причем, код ОКВЭД должен состоять не менее чем из 4-х знаков.

Если при первичном расчете группа получилась более укрупненно, то придется провести еще один анализ долей.

ПРИМЕР (ПРОДОЛЖЕНИЕ)

ОКВЭД для ремонтно-отделочных работ 43.3 включает в себя несколько подгрупп. Путем анализа выполненных в 2020 году работ этого вида ООО «Дачный дом» определило, что работало по ОКВЭД 43.33 «Работы по устройству покрытий полов и облицовке стен».

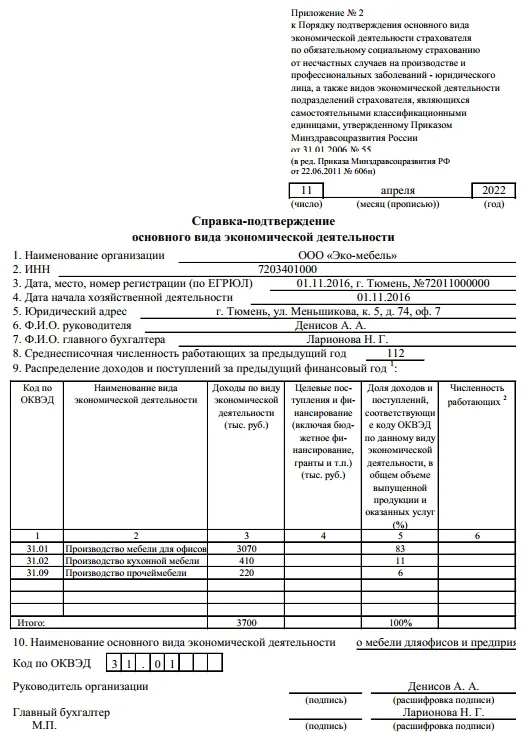

Справка-расчет к заявлению

Справка – обязательное приложение к заявлению. В ней как раз нужно расписать сделанные для определения основного вида деятельности расчеты:

- доходы;

- прочие поступления и финансирование;

- доли полученных доходов;

- численность персонала (для некоммерческих структур).

Пояснительная записка к бухотчетности

Малые предприятия могут сдавать в ФСС пакет только из заявления и справки-расчета. Все остальные обязаны прилагать также копию пояснительной записки к бухгалтерской отчетности за истекший год. В нашем случае это 2020 г.

Для записки конкретной формы не установлено, поэтому ее можно составить произвольно.

В записке надо продублировать те же сведения, которые вносили в справку-расчет. Например:

Если пояснительной записки не будет, возможны проблемы с приемом остальных документов. Сотрудники Фонда обычно отказываются принимать заявление без пояснительно записки и потом устанавливают максимальный тариф для взносов.

Когда и куда нужно сдать документы

Деятельность нужно подтверждать по окончании каждого года – до 15 апреля (включительно) года, следующего за ним.

Таким образом, по итогам 2020 года нужно подать подтверждение не позднее 15.04.2021. Это четверг, поэтому никаких переносов в связи с выходными нет.

Далее – до 1 мая 2021 года – сдавшие заявление получат от ФСС уведомление о тарифе «несчастных» взносов, который надо будет применять до конца 2021 года.

После 15 апреля сдать в ФСС подтверждение деятельности нельзя. Фонд его не примет и объявит на 2021 год максимально возможный тариф. При этом у страхователя есть возможность оспорить решение Фонда в суде. И есть судебная практика в пользу страхователей. Например, постановление АС Арбитражного суда Московского округа от 04.09.2020 по делу № А40-282310/2019.

Однако рекомендуем до судов дело не доводить и сдать в ФСС всё что нужно своевременно.

Сдают подтверждение в отделение ФСС по месту регистрации компании или ее обособленного подразделения.

Документы на подтверждение деятельности в ФСС в 2021 году всё еще можно подать и в бумажном, и в электронном виде – на усмотрение страхователя.

Бумажные документы можно сдать:

- лично;

- направить по почте заказным письмом.

Если пакет документов на бумаге приносит в ФСС не руководитель лично, то на сдающего нужно выписать доверенность.

Важно

В электронном виде подтверждение вида деятельности в ФСС сдают только подписанное усиленной квалифицированной электронной подписью!

Если у руководителя такой ЭЦП нет – нужно либо успеть ее оформить, либо отчитаться на бумаге.

Кроме того, до сих пор не все региональные отделения ФСС принимают сведения по ТКС. Рекомендуем заранее уточнить возможность электронной подачи через Интернет в вашем отделении Фонда.

Что будет, если не сдать подтверждение

Административного штрафа за неподтверждение ФСС сведений об основном виде деятельности нет.

Финансовые последствия могут быть в виде необходимости уплачивать взносы по завышенному тарифу, который ФСС установит по максимально опасному виду деятельности, ОКВЭД которого есть в регистрационных документах.

При подтверждении основного вида деятельности некоторым предприятиям нужно предоставить пояснительную записку к бухгалтерскому балансу для ФСС. Что это такое, когда и кем подается — читайте в нашей статье.

Пояснительная записка в ФСС: зачем и когда подается

Помимо обычных отчетных обязанностей, связанных с расчетом и уплатой различных налогов и взносов, организация ежегодно сталкивается с необходимостью подачи еще одного специфического отчета — о подтверждении основного вида деятельности в ФСС. Данный отчет подается в территориальное отделение соцстраха в срок до 15 апреля. Смысл его предоставления сводится к определению класса профессионального риска, действующего в отношении конкретного работодателя в зависимости от распределения доходов по различным направлениям бизнеса.

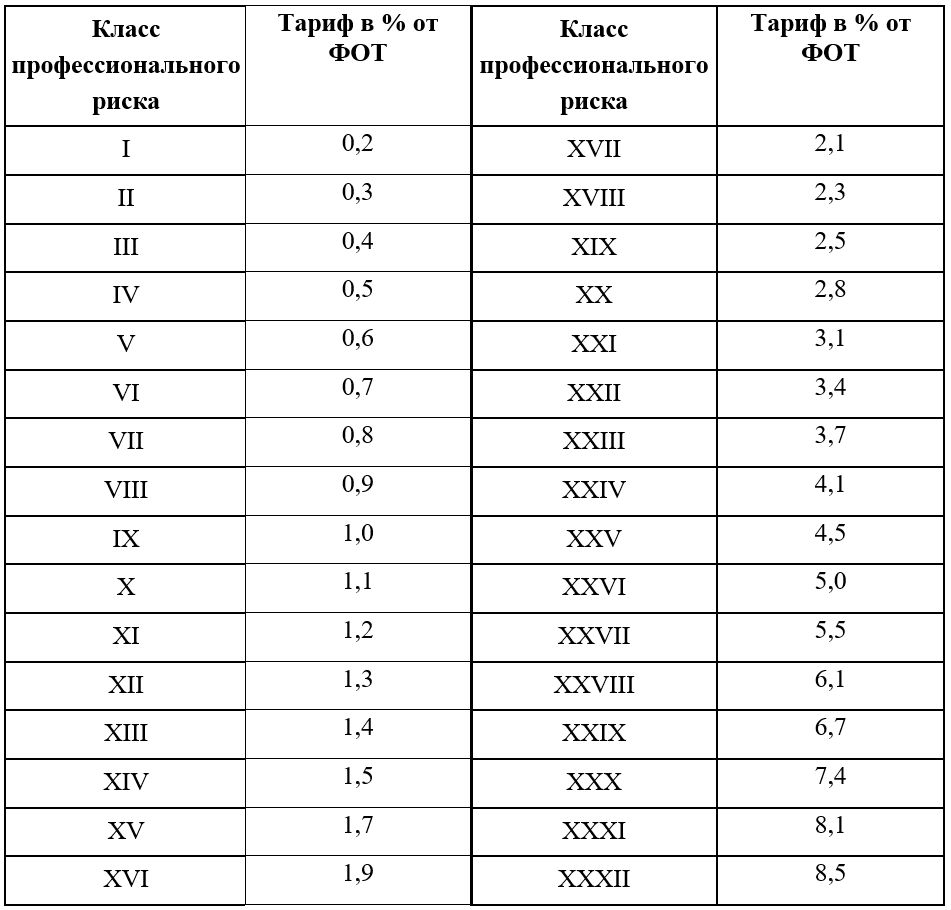

Технически сложные виды деятельности имеют «дорогой» класс опасности, что приводит к установлению для компании более высокого тарифа по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Ставка данных взносов может колебаться в диапазоне от 0,2% до 8,5%. Но устанавливается она для организации в целом.

Если фирма работает сразу по нескольким направлениям деятельности, то данный тариф будет определяться исходя из того вида, который является наиболее значительным в общем объеме доходов. Проще говоря, к официально заявленному в ЕГРЮЛ в качестве основного коду ОКВЭД данный отчет имеет лишь косвенное отношение. При составлении отчета в ФСС значение имеет распределение фактических доходов исходя из информации, представленной в бухгалтерской отчетности за прошедший год. При подаче отчета в срок до 17 апреля 2023 года (перенос с выходного на ближайший рабочий день) ориентироваться компания будет на показатели своей деятельности за 2022 год.

На заметку! С 2023 года ПФР и ФСС объединились в Социальный фонд России (СФР).

Состав отчета о подтверждении основного вида деятельности, а также порядок его подачи в ФСС утвержден Приказом Минздравсоцразвития России от 31.01.2006 № 55. Он включает две основные формы:

- Заявление о подтверждении основного вида экономической деятельности;

- Справку-подтверждение, в которой собственно и приводится распределение доходов прошлого года по различным направлениям работы компании.

В качестве приложения к этим двум формам в общих случаях компания обязана подать в ФСС также копию пояснительной записки к бухгалтерскому балансу. Отдельного образца пояснительной записки к балансу для ФСС нет. Компания предоставляет в соцстрах тот документ, который она ранее направила в ИФНС в составе бухгалтерской отчетности.

Подают ли пояснительную записку субъекты МСП

В то же время компании, относящиеся к малому бизнесу, подают бухгалтерскую отчетность в составе всего двух форм: бухгалтерского баланса и отчета о финансовых результатах. Возможность подавать упрощенную отчетность в данной ситуации предусмотрена Федеральным законом от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Приложения к первой и второй формам, в том числе и пояснительную записку малые предприятия не составляют.

Соответственно малые фирмы не обязаны подавать пояснительную записку в ФСС и при подтверждении основного направления деятельности перед ФСС. Об этом освобождении для субъектов малого предпринимательства говорится в том числе и в выше упомянутом приказе Минздравсоцразвития.

Впрочем, на практике некоторые отделения ФСС все же настаивают на предоставлении пояснительной записки, особенно если компания подает отчет лично. Очевидно, что подобное рвение диктуется желанием социнспекторов проконтролировать общую сумму дохода компании за предыдущий год. Но тут нужно отметить, что такое требование не является законным, причем никакой альтернативы для отсутствующего в данном случае документа законом не предусмотрено, и в порядке подтверждения вида деятельности речь идет лишь о пояснительной записке в ФСС.

Примером популярного выхода из ситуации является добровольное предоставление копии самой бухгалтерской отчетности в составе баланса и отчета о финансовых результатах. Это одновременно демонстрирует статус малого предприятия, так как отчет в подобной форме имеет статус принятого налоговой инспекцией, а стало быть не предполагает наличие пояснительной записки в составе. И, кроме того, показывает сумму дохода компании, необходимую для распределения поступлений по различным направлениям деятельности в целях для определения класса профессионального риска и установления тарифа страхового взноса.

На заметку! Больше информации по отчетам в Росстат читайте в разделе «Статистическая отчетность».

Подводим итоги

Копия пояснительной записки к бухгалтерскому балансу в ФСС подается в качестве приложения к заявлению о подтверждении основного ОКВЭД и справке, в которой распределяются доходы компании по направлениям ее деятельности. Субъекты МСП вправе готовить отчетность по упрощенной форме, в составе которой нет обязанности создавать пояснительную записку к балансу. Следовательно, и в соцстрах от них не требуется ее предоставление.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Кому и зачем нужно подтверждать основной вид деятельности в ФСС

Основной вид деятельности фонду нужно знать, чтобы установить для компании тариф по взносам на травматизм. Его определяют исходя из класса профессионального риска. Каждому виду деятельности присвоен такой класс и закреплён в приказе Минтруда от 30.12.2016 № 851н.

Тарифы, которые соответствуют каждому классу опасности, можно узнать из закона от 22.12.2005 № 179-ФЗ. Например, для I класса будет минимальный тариф 0,2%, а для XXXII максимальный — 8,5%. Тарифы устанавливаются на один год. Для всей организации действует один тариф, даже если она занимается разными видами деятельности. Если основная деятельность поменяется, тариф тоже будет другой.

Подтвердить основной вид деятельности должны все организации, зарегистрированные в 2021 году и ранее. Если компания зарегистрировалась в 2022 году, подавать документы в этом году ей не нужно. Первый раз она должна будет это сделать до 15 апреля 2023 года. Организациям, которые не работали в прошлом году, тоже надо подать документы в ФСС. Они показывают основной вид деятельности из ЕГРЮЛ.

Если обособленное подразделение зарегистрировано в ФСС как страхователь, и ему назначили при регистрации свой тариф на травматизм, — надо подтверждать основной вид деятельности отдельно от головной компании.

Индивидуальным предпринимателям ежегодно подтверждать вид деятельности не надо. Тариф ему сменят автоматически, если он сам внесёт изменения в ЕГРИП и укажет новый основной код ОКВЭД.

Как определить основной вид деятельности

Основной деятельностью считается та, которая за прошедший год внесла наибольший вклад в выручку бизнеса. В процессе работы она может меняться. Для некоммерческих организаций основную деятельность определяют по наибольшему числу задействованных сотрудников.

Для расчёта надо брать выручку по всей организации с учётом обособленных подразделений. Для каждого ОКВЭД, по которому была деятельность в прошлом году, рассчитайте долю в процентах по формуле:

Выручка от вида деятельности / Общая выручка по компании х 100%.

Выручку берут без НДС и акцизов. Общая выручка указана в строке 2110 отчёта о финансовых результатах за прошлый год.

Пример.

Компания производит мебель для организаций и граждан. За 2021 год общая выручка составила 3 700 тыс. рублей. Компания работала по следующим направлениям:

- производство мебели для офисов и предприятий торговли (ОКВЭД 31.01) — выручка 3 070 тыс. руб. (83% от общей выручки);

- производство кухонной мебели (ОКВЭД 31.02) — выручка 410 тыс. руб. (11% от общей выручки);

- производство прочей мебели (ОКВЭД 31.09) — выручка 220 тыс. руб. (6% от общей выручки).

В данном случае производство мебели для офисов и предприятий торговли — основной вид деятельности компании. Тариф взносов на травматизм для этого вида — 0,9%.

Если у нескольких видов деятельности получится одинаковая доля дохода, нужно брать тот, у которого класс профессионального риска выше.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Какие документы подавать в ФСС для подтверждения основного вида деятельности

Бланки и порядок заполнения предусмотрены приказом от 31.01.2005 № 55:

- заявление;

- справка-подтверждение основного вида деятельности;

- копия пояснительной записки к бухгалтерскому балансу (только для крупного и среднего бизнеса).

Заявление о подтверждении основного вида деятельности

В заявлении укажите наименование и код ОКВЭД основного вида деятельности, который определили при расчёте наибольшей доли. Кроме этого, надо заполнить свой регистрационный номер в ФСС. Если вы его не знаете, можете посмотреть по ИНН на сайте ФСС либо в выписке ЕГРЮЛ.

Образец заполнения заявления на подтверждение основного вида деятельности в ФСС

Справка-подтверждение основного вида деятельности

Справку подают все организации. В ней показывают, сколько каждый вид деятельности принёс денег за предыдущий год. Вид деятельности с наибольшей долей доходов покажите в разделе 10, как основной.

Раздел 9 заполняйте на основе данных бухгалтерской отчётности за предыдущий год.

Численность работающих заполняют только некоммерческие организации.

Образец заполнения справки-подтверждения основного вида деятельности в ФСС

Пояснительная записка к бухгалтерскому балансу

Копию пояснительной записки в ФСС для подтверждения вида деятельности должны подать компании крупного и среднего бизнеса. Субъектам малого предпринимательства представлять её не обязательно.

Пояснения составляются в произвольной форме и содержат информацию об уставном капитале, составе основных средств, размере дебиторской и кредиторской задолженности, финансовых результатах деятельности компании. Подробно о составлении этого документа мы писали здесь.

В ФСС представьте копию пояснительной записки, которую сдали в налоговую вместе с бухгалтерской отчётностью.

Как сдать документы

Чтобы подтвердить основной ОКВЭД, необязательно идти в ФСС или отправлять документы по почте. Это можно сделать в электронном виде одним из способов:

1. Через Госуслуги. Для этого нужно иметь усиленную квалифицированную подпись и быть зарегистрированным на портале. ФСС разработал подробную инструкцию, как зарегистрироваться, в какие ветки заходить и как отправить заявление. Процедура отправки заявления:

- заполните все обязательные поля, они отмечены красной звёздочкой;

- прикрепите заранее заполненные и отсканированные документы. Если записку к балансу не составляете, вместо неё прикрепите письмо, что у вас нет обязанности это делать;

- нажмите «Подать заявление».

Сообщения от ФСС о получении подтверждения вида деятельности смотрите в разделе Заявления — История заявлений.

2. Через личный кабинет страхователя. Если вы ещё не работали в личном кабинете, обратитесь в техническую поддержку ФСС для загрузки справочных данных и запуска сервиса. Для отправки подтверждения вида деятельности выберите раздел «Подтверждение ОВЭД», и там заполните и отправьте заявление. Заявление и сообщения от ФСС отображаются также в личном кабинете страхователя.

3. Через операторов ЭДО. Во всех случаях ФСС в течение двух недель пришлёт уведомление о присвоении тарифа на текущий год. Его нужно применять при расчёте страховых взносов на травматизм и отражать в форме 4-ФСС.

4. Через интернет-бухгалтерию «Моё дело». Самый удобный вариант для наших клиентов: доходы распределяются по видам деятельности прямо в личном кабинете, и оттуда же заполненное подтверждение отправляется в ФСС. Можно оставить заявку на бесплатную демонстрацию сервиса, и специалист покажет, как легко в сервисе можно автоматизировать любую отчётность.

Что будет, если не сдать документы или пропустить срок

Если представить документы позже 15 апреля или не отправить вовсе, штрафа не будет. Но тогда из тех кодов ОКВЭД, что указаны у вас в ЕГРЮЛ, ФСС выберет код с самым высоким классом профессионального риска и присвоит соответствующий ему тариф. Изменить тариф можно будет только в следующем году. Если вы и так платите взносы по самому высокому классу, то ничего не теряете.

Пока компания не получит уведомление из ФСС о присвоенном тарифе на текущий год, она должна считывать взносы по старому тарифу. Если тариф изменится, придётся пересчитать взносы на травматизм с 1 января и сдать уточнённый расчёт за 1 квартал.

Если новый тариф меньше прошлогоднего, переплату можно зачесть в счёт будущих периодов. А если больше, надо будет доплатить разницу. Но обычно компании уже знают о предстоящих изменениях и стараются платить взносы по новым тарифам с начала года.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

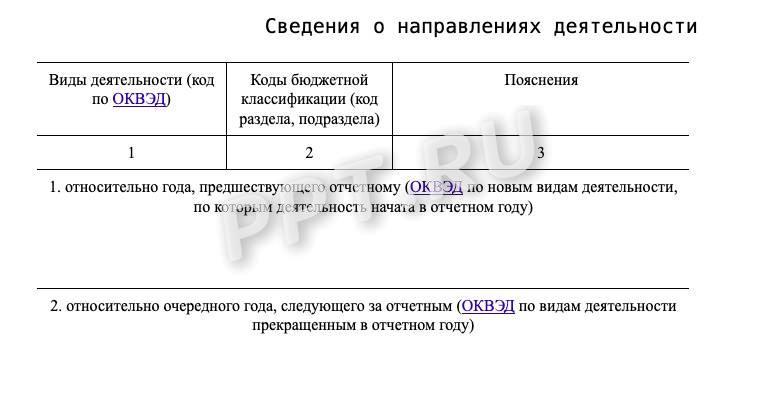

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

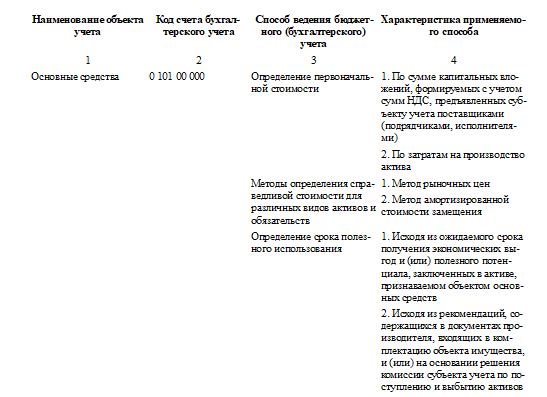

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Что надо сдавать в ФСС при подтверждении ОКВЭД

Приказ Минздравсоцразвития России от 31.01.2006 № 55 обязывает страхователей ежегодно подтверждать основной вид деятельности до 15 апреля. Это нужно для установления Фондом социального страхования корректного тарифа страховых взносов.

Не забудьте сдать форму 4-ФСС и уложиться в установленные в сроки.

Читайте также, как заполнить 4-ФСС за 1 квартал.

К страхователям можно отнести (п. 2 ст. 6 закона от 16.07.1999 № 165-ФЗ):

В состав подтверждающих документов должны входить:

Бланк заявления можно скачать ниже.

Бланк заявления о подтверждении основного вида деятельности

Бланк справки-подтверждения тоже есть у нас.

Бланк справки-подтверждения основного вида деятельности

Третий документ для подтверждения вида деятельности — текст пояснительной записки. Остановимся на нем чуть подробнее.

В п. 3 приказа № 55 говорится, что при подтверждении вида деятельности пояснительная записка представляется всеми страхователями, за исключением страхователей — субъектов малого предпринимательства. Кто относится к таковым, прописано в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Важно! Субъекты малого предпринимательства не должны представлять в ФСС пояснительную записку к балансу в составе документов на подтверждение основного вида деятельности

Пояснительная записка в ФСС для подтверждения ОКВЭД, как следует из приказа № 55, является пояснительной запиской к балансу — для подтверждения ОКВЭД также используется именно она. Однако пояснительная записка к балансу давно не входит в состав обязательной бухотчетности.

Рекомендованная форма пояснений к бухбалансу утв. в приложении 3 к приказу Минфина от 02.07.2010 № 66. Скачать бланк можно ниже.

Бланк пояснений к бухгалтерскому балансу

Пояснения к балансу могут быть оформлены в свободной форме.

Текст пояснительной записки для подтверждения вида деятельности

Далее рассмотрим, что писать в тексте пояснительной записки при подтверждении ОКВЭД, если использовать свободную текстовую форму. Детализации подлежат те же параметры, что и при табличной форме. Свободную форму разумно использовать, когда требуется расшифровать не слишком много параметров.

Образец текста пояснительной записки в подтверждение ОКВЭД приведен ниже.

Образец текста пояснительной записки в подтверждение ОКВЭД

Что писать в пояснительной записке к подтверждению ОКВЭД, мы разобрали. Теперь рассмотрим, как сдать заявление, справку и пояснительную записку к подтверждению ОКВЭД.

Раньше это можно было сделать только лично в филиале Фонда социального страхования. Теперь есть возможность сдать документы через интернет:

Также у некоторых операторов, предоставляющих услуги по сдаче электронной отчетности, появилась возможность отправить этот отчет. В данном случае затруднения вызывает прикрепление образца пояснительной записки для подтверждения ОКВЭД, так как она не имеет утвержденной формы.

У каждого оператора эта возможность реализована по-разному. Например, в СБИС текст пояснительной записки к подтверждению ОКВЭД можно скопировать в определенное поле без необходимости прикреплять отдельный файл.

Почитайте также про код подчиненности ФСС.

***

В качестве пояснительной записки к подтверждению вида деятельности можно использовать пояснения к бухгалтерскому балансу. Малые предприятия не обязаны представлять этот документ. На данный момент доступна электронная сдача подтверждения.

Больше полезной информации — в рубрике «Бизнес».