Особенности формирования перечня платных медицинских услуг

Обоснованные нормы времени, УЕТ и расчет прямого фонда оплаты труда

Расчет затрат на медикаменты, лекарственные и перевязочные средства, мединструментарий

Калькуляционная ведомость

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

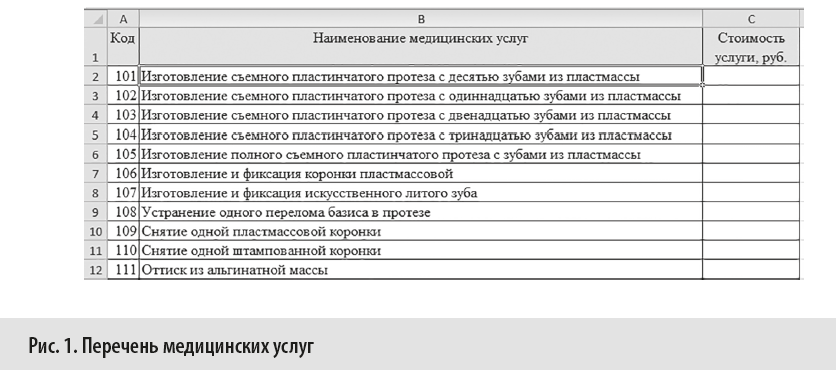

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• норм времени;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2–5 раз (соответственно числу посещений) до 1).

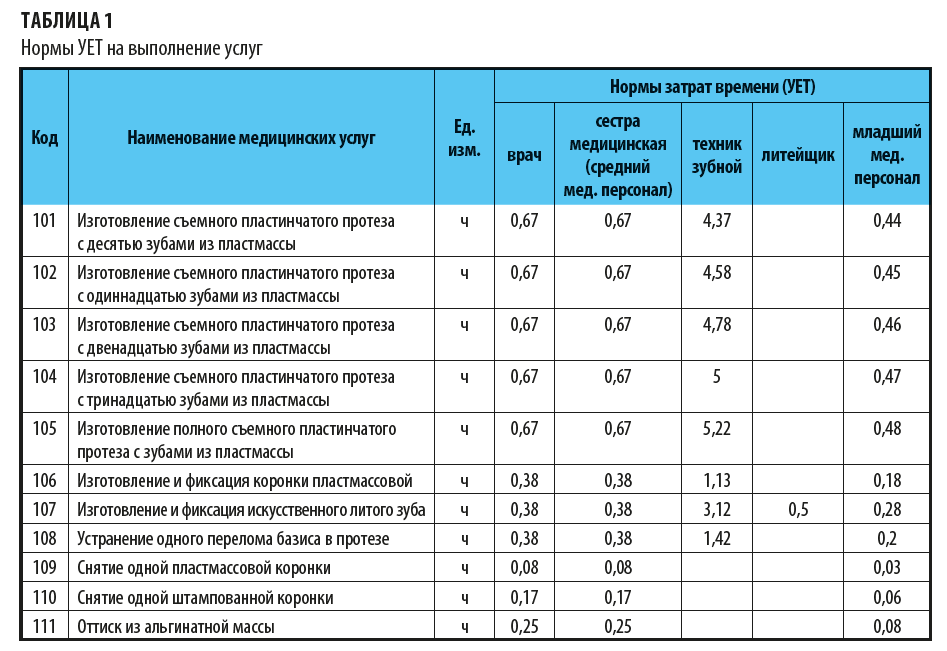

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

=ВПР(A2;Перечень!$A$1:$C$12;2).

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

=ОКРУГЛ((D2/3)+(F2/20);2).

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.

На сегодняшний день, когда конкуренты демпингуют, снижают цены в надежде получить поток из пациентов, делая ставку на количество, все труднее оставаться в рынке и при этом зарабатывать. Кажется, что конкуренты работают «в ноль», а то и «в минус» и при составлении прайса, возникает множество вопросов.

Как найти некий баланс, при котором пациенты будут с радостью приходить к вам, и вы сможете зарабатывать, а не работать по принципу «без навара, зато при деле»?

Первое, что хотелось бы обговорить сразу – демпинг (снижение цен) – это не панацея. Даже, если вы поставите цены ниже конкурентов, это еще не гарантирует вам поток из клиентов, да и как правило, всегда найдется кто-то, кто будет продавать услуги дешевле. Именно поэтому не стоит концентрироваться, в первую очередь, на снижении цен.

Составление прайса – это ответственный и очень важный процесс, который должен рука об руку идти с вашим позиционированием. Если вы ориентируетесь на бизнес-сегмент, цены эконом-класса смогут только отпугнуть ваших клиентов и, конечно, тоже правило работает наоборот.

Давайте разберемся для начала, из чего состоит цена на услуги?

Цена на услуги состоит из затрат на материалы, затраты на зарплату и наценки (то, что идет вам непосредственно в доход).

- Начнем с первого пункта: затраты на материалы.

Вы должны четко знать, каковы затраты на каждую услугу, которую вы предоставляете. Обратите внимание, что если мы говорим про окраску волос, например, сюда входит не только сама краска, но и шампунь, кондиционер, перчатки, салфетки и т.д. Чтобы грамотно рассчитать цену для той или иной услуги, вы должны четко знать, что входит в ваши затраты на материалы, иначе вы останетесь «в минусе», не учтя очень важные расходы. Подсчитать затраты поможет CRM-система, в которой есть графа «склад». Заведите все позиции и учтите сколько требуется на 1 процедуру или услугу, и вы получите стоимость всех ваших основных затрат.

- Второй пункт – зарплата специалиста.

Как правило, зарплата составляет от 15 до 50% от стоимости услуги. Соответственно, чем больше процент, тем меньше пойдет вам в прибыль. Рассчитывайте процент от услуги таким образом, чтобы это было выгодно и вам, и специалист был доволен и мотивирован выполнять услуги качественно.

- Третий пункт – это непосредственно наценка.

Но наценка – это еще, конечно, не прибыль. Она включает в себя постоянные расходы (зарплата руководящего состава, налоги, аренда и т.д.) и также накладные расходы (на рекламу, ремонт и т.д.). Если вы хотите рассчитать наценку, то советуем обратиться опять же к определению сегмента вашего предприятия. Как правило, премиум и бизнес класс имеют наценку гораздо большую, чем эконом-класс.

Второе, на что следует обратить внимание при расчете цен в прайсе и определении наценки – это оценка рынка и конкурентов. Просмотрите всех клиентов в радиусе 2,5-3 километров от вас и оцените, насколько ваша ожидаемая цена совпадает или отличается от цен конкурентов. Это поможет вам увидеть «вилку» — то есть уровень цен «от и до» и определить для себя какая цена будет для вас приемлема. И здесь также очень важно, что не обязательно стоит ставить минимальную цену, чтобы отличаться от конкурентов и создать поток из клиентов. Демпинг – это не панацея, клиенты не всегда выбирают то, где дешевле. Если вы можете обеспечить безупречный сервис, индивидуальный подход, если ваше рекламное предложение выглядит впечатляющие и у вас есть неоспоримые преимущества, ставьте ту цену, которую считаете правильно.

С общими правилами ценообразования мы познакомились, давайте перейдем к конкретным способам, которые помогут внести коррективы в ваши цены и быть более успешными на фоне конкурентов.

1. Отслеживайте свою целевую аудиторию

Если вы находитесь только на стадии открытия, то первое, что вам нужно сделать, чтобы грамотно составить прайс – это определить свою целевую аудиторию, понять кому вы будете оказывать услуги. Посмотрите на дома, которые находятся рядом, бизнес и торговые центры. Кто находится рядом с вами? Обеспеченные люди, которые живут в элитных домах? Или небогатые семьи в «хрущевках»? От понимания того, кто является вашим потенциальным клиентом, вы сможете скорректировать цены на свои услуги, делая их привлекательными для своей аудитории. Но даже если вы уже открылись, ни в коем случае нельзя прекращать маркетинговые исследования и совершенствоваться (в том числе и корректировать прайс) для своих клиентов. Если вы уже открылись, узнайте у своих клиентов, которые уже ходят к вам: почему они ходят именно к вам, какие услуги наиболее привлекательны для них, почему они ходят на те или иные услуги и игнорируют другие. Это поможет вам скорректировать уже существующий прайс и добиться максимальной эффективности своего прейскуранта.

2. Сохраняйте баланс

Когда вы задумываетесь о наценке и прибыльных услугах, помните о балансе популярных и рентабельных услугах. Увы, не всегда это одно и то же. Ваша задача – привлечь клиентов, «заманить» их к себе и после сделать так, чтобы клиент ходил к вам постоянно. Делайте разные предложения: популярные и рентабельные, сохраняйте баланс.

Например, у нас в центре мы имеем услуги – «магниты». Это такие услуги, которые идут по привлекательной цене и интересны для клиента. Очень часто это популярные услуги, которые позволяют клиента перезаписать на более дорогие, рентабельные услуги. Например, мы даем отличную цену на чистку лица, и привлекаем клиента на эту услугу, а она пользуется большой популярностью. На процедуре врач составляет индивидуальную рекомендованную программу, которая помогает клиента «закрыть» на другие услуги (если это действительно нужно клиенту, только в этом случае). Таким образом, и клиент доволен, так как он имел возможность выгодно и качественно пройти процедуру и познакомиться с нашим центром и персоналом, и мы счастливы, что получили возможность «оставить» клиента у себя.

«Миксуйте» различные услуги, делайте на них разные наценки и привлекательные «магниты», тогда вы будете иметь возможность привлечь больше клиентов и больше заработать.

3. Возможность дифференциации по категориям специалистов

Еще одна возможность привлечь клиентов и сделать разные цены на услуги – это поставить разные цены в зависимости от категории специалиста. Таким образом, вы сможете получить «крупных», ВИП-клиентов для специалистов высшей категории и заполнить пробелы в записи для специалистов с небольшим опытом. Ваши клиенты тоже смогут выбрать для себя «уютные» цены и их будет сложнее «напугать», ведь у вас будет некий «простор» для выбора.

В любом случае, не забывайте, что составление прайса – это важная, скрупулёзная работа, которая требует времени и времени! Составляйте прайс грамотно и ваши клиенты будут вам благодарны за это!

Полное резюме о готовом прайсе клинике по номенклатуре приказа МЗ РФ № 804н:

Стоимость: 6.600 рублей.

Собрали самую актуальную информацию.

Итак, ответ на вопрос «Должен ли прайс клиники соответствовать номенклатуре приказа МЗ РФ №804н?» давно закрыт. Должен.

Нужно ли в кассовом чеке указывать услуги и коды по номенклатуре? Минфин разъяснил. Нужно.

Но по сей день есть и сомневающиеся, и неверующие, и просто те, кому все равно.

Далее мы еще раз, кратко, в одной статье отразим все факты и изданные в правовом поле документы на эту тему.

Итак:

1. Обоснование законности требований по применению номенклатуры:

Согласно ст. 84 Федерального закона № 323-ФЗ «Об основах охраны здоровья граждан в РФ», а также пунктов 8 и 30 раздела 2 Правил предоставления платных медицинских услуг, утвержденных ПП №1006, при оказании платных медицинских услуг исполнитель (медицинская организация) должна руководствоваться порядками оказания медицинской помощи и стандартами медицинской помощи утвержденными МЗ РФ (платные медицинские услуги могут предоставляться в полном объеме стандарта медицинской помощи либо в виде осуществления отдельных консультаций или медицинских вмешательств, в том числе в объеме, превышающем объем выполняемого стандарта медицинской помощи), которые в свою очередь разрабатываются в соответствии с номенклатурой медицинских услуг (ч. 4 ст. 37 Закона 323-ФЗ). Таким образом, в целях соблюдения условий предоставления платных медицинских услуг, установленных Правилами предоставления платных медицинских услуг, утвержденных ПП №1006, и требований 323-ФЗ, при определении наименования оказываемых клиникой платных медицинских услуг следует руководствоваться номенклатурой, утвержденной Приказом МЗ РФ № 804н.

2. Нужно ли указывать код и наименование услуги по приказу 804н в кассовом чеке?

И ранее было понятно, что это делать нужно.

Согласно федеральному закону №54-фз «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в Статье 4.7. указаны Требования к кассовому чеку и бланку строгой отчетности.

В частности, данной статьей установлено требование об обязательном содержании в чеке наименования товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты. Платные медицинские услуги ПОЗВОЛЯЮТ в момент оплаты определить их объем и список услуг согласно плану лечения и акту выполненных услуг, а значит, должны быть указаны в чеке как каждая услуга по отдельности. Просто написать «стоматологические услуги», если заранее известен их перечень, недопустимо. Нужно указывать код и полное/сокращенное наименование услуги. Фразу «стоматологические услуги» можно писать лишь для предоплаты за лечение, если на момент внесения денег в кассу план лечения еще не определен.

Безусловно, что для соблюдения этих требований все оказанные услуги, содержащиеся в чеке, должны по своему наименованию соответствовать номенклатуре по приказу 804н. Это полностью подтвердило МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, опубликовав разъяснительное ПИСЬМО от 25 сентября 2018 г. N 03-01-15/68652. В нем сказано, что «…в кассовом чеке (бланке строгой отчетности) может указываться сокращенное наименование услуги, дополненное кодом услуги в соответствии с номенклатурой.» Если не использовать в прайсе номенклатуру, то как тогда соблюсти требования закона о содержании кассового чека? Добавить тут нечего, нужно соблюдать.

Реквизиты кассового чека с 1 февраля 2021 года:

— ИНН и наименование продавца;

— ФИО кассира (именно поэтому администратор-кассир должен быть оформлен официально по трудовому договору в клинике!);

— порядковый номер чека;

— система налогообложения;

— признак, сумма и форма расчета;

— номер фискального накопителя;

— фискальный признак документа;

— QR-код;

— код маркировки (для товаров с обязательной маркировкой);

— номенклатура товара или услуги, реализованной продавцом;

— количество проданных (оказанных) единиц;

— цена за единицу реализованного объекта, с учетом наценок, надбавок, скидок и НДС;

— общая стоимость по позиции (цена, помноженная на количество). — регистрационный номер онлайн-кассы.

Перечень всех реквизитов регламентирован в статье 4.7 Закона № 54-ФЗ.

При отсутствии одного или нескольких обязательных реквизитов, фискальный документ признается недействительным. Что грозит привлечением к административной ответственности по статье 14.5 КоАП РФ.

3. МЗ РФ по данному вопросу выпустило РАЗЪЯСНИТЕЛЬНОЕ ПИСЬМО от 4 июля 2018 г. N 17-2/10/2-4323 (Полный текст письма МЗ РФ доступен по ссылке: http://www.consultant.ru/document/cons_doc_LAW_302795/). В нем еще раз подчеркивается, что НОМЕНКЛАТУРА медицинских услуг является полноценным нормативно-правовым актом. Номенклатура медицинских услуг представляет собой систематизированный перечень кодов и наименований медицинских услуг в здравоохранении.

Она утверждена в соответствии с пунктом 5 части 2 статьи 14 Федерального закона от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (далее — Федеральный закон N 323-ФЗ) и согласно пункту 11 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13.08.1997 N 1009, прошла процедуру государственной регистрации в Министерстве юстиции Российской Федерации, включающей в себя в том числе антикоррупционную и правовую экспертизу соответствия этого акта законодательству Российской Федерации, по результатам которой ему был присвоен регистрационный номер N 48808 от 07.11.2017.

Номенклатура также отделяет юридически медицинские услуги от бытовых.

В письме однозначно сказано следующее: «Таким образом, при формировании перечня медицинских услуг медицинская организация должна основываться на Перечне и Номенклатуре.»

Т.е. вопрос – нужно или не нужно применять номенклатуру ВСЕМ медицинским организациям, снят. Нужно. Точка.

Из этого следует, что НАРУШЕНИЕ норм и правил действующих нормативно-правовых актов РФ влечет неминуемую юридическую ответственность для нарушителя.

Далее, законодатель отмечает, что Номенклатура содержит обобщенные наименования медицинских услуг, и предусмотренный перечень медицинских услуг не является исчерпывающим.

Это значит, что Минздрав четко признает, что номенклатура в нынешнем ее виде НЕ ПЛОНАЯ и не отражает всего многообразия медицинских услуг в РФ.

А раз так, то как же выходить из ситуации, как отмечать не присутствующие в номенклатуре медицинские услуги, осуществляемые на практике? В разъяснительном письме наконец-то дан четкий ответ:

«В этой связи, по мнению Минздрава России, медицинская организация может, указав оказываемую медицинскую услугу в соответствии с Номенклатурой, дополнительно конкретизировать ее в зависимости от особенностей исполнения.»

Т.е. теперь стало понятно, что мы можем НА ЗАКОННЫХ ОСНОВАНИЯХ дополнять существующие коды номенклатуры своими окончаниями, конкретизируя медицинские услуги клиники, которые на данный момент отсутствуют в приказе №804н.

И это хорошо, это решает вопрос отсутствия нужных услуг и дает возможность без нарушения закона добавить туда свои. Хотя и заставляет порой проявить фантазию, размышляя над формулировкой.

4. Штрафуют ли клиники за несоответствие прайса приказу МЗ РФ 804н?

Да, штрафуют. Все чаще и чаще.

Кто штрафует? Роспотребнадзор и налоговая (ФНС). Основание для штрафа – статья 14.4 КоАП РФ.

Согласно КОАП РФ, Статья 14.4.

… оказание населению услуг, не соответствующих требованиям нормативных правовых актов, устанавливающих порядок (правила) оказания населению услуг — влечет наложение административного штрафа:

— на должностных лиц — от трех тысяч до десяти тысяч рублей;

— на ИП — от десяти тысяч до двадцати тысяч рублей;

— на юридических лиц — от двадцати тысяч до тридцати тысяч рублей.

Т.е. если при проверке прайса клиники выяснится, что содержащиеся в нем медицинские услуги не соответствуют номенклатуре по приказу 804н, то клиника получит штраф в сумме 10 тыс. на должностное лицо + 30 тыс. на юр.лицо = 40.000 рублей.

Более того, даже после оплаты штрафа клиника получит предписание и будет обязана привести свой прайс в соответствие с номенклатурой, а значит, делать это все равно придется. Может лучше не ждать штраф?

Для неверующих и сомневающихся: об этом пишут многие профильные издания. Статью-предупреждение о том, что клиники стали проверять налоговая и Роспотребнадзор именно по теме прайса, опубликовал даже авторитетный медицинский журнал Vademecum.

Прочтите первоисточник: https://vademec.ru/article/po_spisku_eshche_ne_vyrosla/

До 01 февраля 2021 года все ИП на упрощенной системе налогообложения (в том числе ИП с медицинской лицензией) имели право не выдавать чек с детализацией. Но после 1 февраля и они будут обязаны выдавать чеки с расшифровкой.

Несмотря на все вышесказанное, мы все-таки понимаем, что номенклатура в том виде, как она есть сейчас — это некое ограничение для клиник, желающих быстро и беспрепятственно работать с прайсом и услугами в нем. И что в частной медицине, где нет ни фондов, ни отчетности перед бюджетом, лучше бы никакой номенклатуры вообще не было. Нам бы очень хотелось так. Но она есть. И штраф за отсутствие тоже есть.

Некоторые коллеги-юристы утверждают, что все эти штрафы незаконны, толкование письма МЗ РФ неоднозначно, и что можно в суде постараться защитить свои права на это мнение.

Мы согласны – можно. Попробовать. Посудиться. Вдруг получится?

Право у нас не прецедентное, и вне зависимости от прошлых решений по штрафам не в пользу клиники, другой судья может вынести иной вердикт. Возможно, кто-то так и сделает.

Но тут стоит задуматься о целесообразности, рисках, усилиях и затратах этого подхода.

Готовый прайс по номенклатуре приказа №804н для стоматологии стоит всего 5.900 рублей.

Берем его – и работаем спокойно, это абсолютный гарант защищенности от штрафов. Без каких-либо усилий.

А сколько будет стоить посудиться, нанять профильного медицинского юриста именно такой высокой квалификации?

К вам придут, проверят, выпишут штраф, и главное — ОБЯЖУТ всё равно устранить нарушение. Вы и штраф заплатите, и на номенклатуру в чеке всё равно перейдете.

Умные люди понимают – плохой мир (по цене одной пломбы) всегда лучше хорошей войны, если цена решения вопроса 5.900 рублей.

Как поступить – это Ваше собственное решение. Мы изложили проблему и разные способы ее решения – ждать штрафа, судиться или быть готовым заранее. Выбор есть всегда!

Подробнее о готовом прайсе для стоматологии по приказу №804н — ЗДЕСЬ состав и содержание блока: www.stom-dok.ru/price

Ноябрь 28, 2017

3 этапа ценообразования

для стоматологической клиники

Работа с ценами — это постоянный процесс, который требует постоянного внимания владельца клиники.

Основная психологическая инерция, из-за которой банкротятся многие клиники, состоит в том, что очень трудно оценить реальное влияние цены на прибыль.

Рассмотрим простой пример. Допустим, вы детально рассчитали себестоимость установки пломбы, и она составила 800 руб. Вы поставили в прайсе цену 1000 рублей. Все нормально.

Но теперь постарайтесь в уме ответить на вопрос. Имеет ли смысл повысить цену на 50 рублей? Для пациента 1000 рублей или 1050 рублей невелика разница. А вот теперь посмотрите на табличку.

|

Цена |

Процент повышения цены |

Прибыль |

Процент повышения прибыли |

|

1000 |

0% |

200 |

0% |

|

1050 |

5% |

250 |

25% |

|

1100 |

10% |

300 |

50% |

Повышение цены всего на 5% увеличивает вашу прибыль на 25%!

В этой табличке содержится основной секрет банкротства или процветания большинства клиник. Вы увеличиваете цену совершенно незначительно, но прибыльность возрастает намного больше.

Этот же закон работает и в обратную сторону. Совсем небольшая скидка для клиента для вас приводит к потере большей части прибыли.

Поэтому во время установления цены на стоматологические услуги нужно последовательно выполнить три действия:

- Правильно выбрать ценовой сегмент

- Рассчитать диапазон цен

- Продумать обоснование цен

Выбор ценового сегмента

Наиболее важное решение, которые вы должны принять, состоит в выборе ценового сегмента. Дело в том, что очень часто люди, далекие от бизнеса, ошибаются в определении того, что считать «дорогим» и «дешевым». Дело в том, что качественное лечение не определению не может быть дешевым. Для хорошего лечения нужны хорошие врачи, хорошее оборудование и хорошие материалы, все это очень дорого стоит.

Высокая цена на услугу не означает, что клиника «дорогая», она означает, что в цене услуги заложено высокое качество. Если вы уверены в этом, то можете смело ставить высокую цену. Пациенты будут идти сплошным потоком, и приводить всех родственников и знакомых. Попытка сэкономить на лечении сначала действительно даст вам больше пациентов, но через некоторое время они и сами больше не придут к вам, и всем знакомым отсоветуют.

Поэтому вы выбираете ценовой и сегмент и составляете список ближайших конкурентов. Затем узнаете их цены, подсчитываете некоторую среднюю величину и прибавляете к ней 5-10%.

Ставить цены меньше не рекомендуется, так как, увидев низкие цены, пациенты будут думать, что у вас качество хуже, чем у других. Цена является индикатором качества товара, поэтому очень часто люди из двух одинаковых услуг выбирают более дорогую.

Выбранный ценовой сегмент нужно в обязательном порядке описывать во всех ваших рекламных материалах. Пациенты должны быть готовы к тому, что они увидят более высокие цены и понимать, почему они высокие.

Покупатель выбирает те услуги, которые полностью соответствуют его взглядам на то, сколько они должны стоить. Если вы измените его взгляды, то будет готов платить больше.

Стоматологические клиники работают в следующих ценовых сегментах:

- Эконом (до 2000 рублей за посещение)

- Бизнес (2000 — 10000 рублей за посещение)

- Премиум (свыше 10000 рублей за посещение)

Ценовой сегмент никак не связан с количеством кабинетов. Можно оказывать дешевые услуги в десяти кабинетах и сделать один кабинет, но бизнес-класса.

Для выбора сегмента нужно понимать, что абсолютно все, что вы делаете, должно соответствовать выбранному ценовому сегменту. И помещение, и оборудование, и персонал, и качество.

Установка диапазона цен

Во время работы с ценами необходимо рассчитать верхнюю и нижнюю границы цен, которые вы не должны превышать.

Нижняя граница цен задается себестоимостью услуг. Себестоимость складывается и цены материалов, зарплат персонала, аренды и амортизации имущества. Это явные факторы, влияющие на себестоимость. Существует еще масса неплановых затрат: затраты на ремонт, оплата междугородних звонков, штрафы за всевозможные нарушения и т.д.

Вы должны все это учесть, для того, чтобы точно знать при какой минимальной цене услуги она все еще остается прибыльной.

Верхняя граница цены задается выбранным ценовым сегментом. Если вы находитесь в эконом-сегменте, то вы ограничены сверху ценами в государственных клиниках. Вы не можете повысить цены более чем на 20-30% от государственных расценок.

В бизнес-сегменте разброс больше, но в любом случае, если вы будете ставить цены более чем в два-три раза, то пациенты вас не поймут.

Только в премиум-сегменте верхней границы цены не существует. На уникальные услуги мирового качества можно ставить любую цену.

Как только диапазон цен вы определили, теперь можно выбирать тот уровень, с которым будете работать. Здесь есть не совсем очевидный момент.

Допустим, вы повысили цены, пациентов стало меньше, но выручка осталась на прежнем уровне. Хорошо это или плохо? На первый взгляд, ничего не изменилось. Но это совсем не так. Раз пациентов стало меньше, то вы тратите меньше материалов, несете меньше расходов, поэтому вы получаете большую прибыль. Но это еще не все. Вы можете потратить больше времени на каждого пациента, поэтому можете оказать более качественное лечение.

А самое главное, вам не нужно максимально повысить количество продаж. Ваша задача — обеспечить максимальную прибыль.

Но здесь тоже есть важный нюанс. Существует такое понятие как «упущенная прибыль» она появляется в том случае, когда пациент готов заплатить за услугу больше, чтобы получить лучшее, но она предлагается по более низкой цене. Например, в некоторой дорогой клиники установка импланта стоит 50 000 рублей. Эта клиника хорошо рекламируется, поэтому у ваших платежеспособных пациентов появилось некоторое мнение о том, сколько стоит эта услуга. Когда они звонят вам и узнают, что у вас эта услуга стоит 30 000, то возможна ситуация… когда они откажутся от ваших услуг. Почему? Потому что они уже настроились на то, чтобы заплатить больше. Они бы предпочли заплатить больше, чтобы только иметь достаточный уровень качества. На этот случай в вашем ассортименте имеет смысл сделать добавочные, более дорогие услуги, которые будут притягивать платежеспособных пациентов.

Как видите, вопросы ценообразования таят в себе множество нюансов, которые необходимо тщательно продумать и взвесить.

Процесс повышения цен следует делать строго под контролем. Выбираете некоторую дату, меняете цену и смотрите результат. Если пациентов стало меньше, но выручка осталась на прежнем уровне, то все нормально. Можно выждать некоторый срок и опять поднять цены.

Если вы держите процесс под контролем, то опасности слишком сильно повысить цены нет. Вы можете в любой момент вернуться к старым ценам.

Кроме того, вы можете переименовать услугу. Тогда это будет воспринято не как повышение цены, а как изменение ассортимента.

Обоснование цены

Важнейшим элементом работы с ценами является обоснование цены. Вы должны объяснить, почему у вас цены именно такие, какие есть. Обоснование требует как более высокая, так и более низкая цена.

При высокой цене вы должны аргументировано ответить на вопрос: «Почему у вас так дорого?»

При низкой цене — на вопрос: «Почему у вас так дешево? Что не так?»

Сами по себе эти вопросы абсолютно нормальные, но очень важна реакция ваших сотрудников. Если они начнут смущаться и разводить руками, то вполне возможно, что пациенты будут уходить.

Что должно присутствовать в обосновании цены:

- Описание оборудования

- Ссылка на бренд

- Особые характеристики материалов

- Квалификация врачей

Все эти факторы должны быть прописаны в речевых модулях простым языком бес использования непонятных терминов.

Наиболее важной часть обоснования цены должна быть ссылка на то, что пациент получает. Вы можете добавить фразу: «Мы инвестируем в дорогое оборудование для обеспечения здоровья наших пациентов» или что-то подобное.

Когда вы переводите разговор на здоровье, то цена уже не будет определяющим фактором.

С другой стороны, очень важно иметь ответ на вопрос: «Почему так дешево?». В этом случае вы должны описать причины, которые никак не связаны с процессом лечения. Например, вы можете сказать, что у вас цены низкие потому, что помещение в вашей собственности и вам не нужно платить арендную плату.

При установлении цены учтите, что в бизнесе ключевое значение имеет не цена услуги, а ее прибыльность.

Если вы повысите цены и часть клиентов уйдет, но за счет более высокой цены общая прибыль возрастет, значит, вы все сделали правильно.

Вернуться назад

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В данной статье ставится цель проанализировать методы ценообразования на платные медицинские услуги в «Стоматологической поликлинике № 1», на примере ортопедического отделения.

Большинство ЛПУ только осваивает методику планирования доходов по внебюджетной деятельности. Поэтому анализ доходов целесообразно начинать с изучения самой методики расчетов. Проведем расчеты планируемых внебюджетных доходов ортопедического кабинета.

В первую очередь определяется необходимое число зубных техников. Оно определяется исходя из анализа частоты встречаемости тех или иных видов работ за предыдущий период (например, 2012 год).

За 2012 год в ОБУЗ «Стоматологической поликлинике № 1» наибольший спрос пришелся на следующие виды работ, которые были выполнены в объеме, показанном в таблице №1:

Таблица1

Объем спроса на отдельные виды работ Стоматологической поликлиники №1

|

Наименование |

Ед. измерения |

Количество |

|

Коронка литая бюгельная |

шт |

5060 |

|

Зуб штифтовой пластмассовый |

шт |

4530 |

|

Зуб литой штифтовой |

шт |

2984 |

|

Бюгель простой(несъемный) |

шт |

929 |

|

Коронка фарфоровая |

шт |

2208 |

|

ИТОГО |

15711 |

Источник: составлено автором

В соответствии с Приказом Минздрава СССР от 28.10.87 №1156(Об утверждении (Единых ведомственных норм времени и расценок на зуботехнические работы)) определяются нормы времени (выраженные в минутах) на изготовление отдельных видов зуботехнической продукции. Найдя произведение норматива времени на количество отдельных видов работ, можно определить количество времени в год, затраченное на изготовление вышеперечисленных видов продукции. Отсюда:

Таблица 2.

Нормы времени на различные виды работ ортопедического отделения

|

Виды работ Нормы времени на различные виды работ в ортопедическом кабинете |

Количество в год (штук) |

Норматив времени на одно изделие (мин) |

Годовые затраты времени (мин) |

|

Коронка стальная |

5060 |

54,4 |

272264 |

|

Зуб штифтовой пластмассовый |

4530 |

84,0 |

380520 |

|

Зуб литой стальной |

2984 |

51,0 |

152184 |

|

Бюгель простой(несъемный) |

929 |

208,4 |

193603 |

|

Коронка фарфоровая |

2208 |

241 |

378129 |

|

ИТОГО |

1376700 |

Источник: составлено автором

Известно, что число рабочих дней при 5-дневной рабочей неделе в 2012 году составляет 249 с учетом отпуска. При этом продолжительность рабочего дня составляет 8 час (480 мин в смену, 120000 мин. В год)

Получаем необходимое число зубных техников путем деления суммарных затрат времени в год на норму рабочего времени в год на одного зубного техника:

1140000 : 120000 = 9,5 штатных единиц зубных техников

Затем определяем необходимое число врачей-стоматологов-ортопедов:

На основе учета временных норм расходов по основным видам материалов, медикаментов и инструментов на одну должность врача-стоматолога-ортопеда в год (в соответствии от 23 июля 2010 г. N 541н г. Москва)

Число должностей среднего и младшего медицинского персонала регламентируется Приказом Правительства от 14.02.2003№101

Таким образом, в рассматриваемом примере штатное расписание состоит из:

1-должности врачей-стоматологов-ортопедов; 1.05-должности зубных техников (с учетом должности старшего зубного техника); 1-должности медицинской сестры; 1-должности младшего медицинского персонала

Произведем расчет доходной части платных услуг:

В доходной части сметы необходимо отразить составление месячных годовых планов:

А) по количеству зуботехнической продукции;

Б) по осмотру первичных больных, снятию коронок, цементированию коронок и мостовидных протезов, изготовленных в других лечебных учреждениях;

В) по финансовым поступлениям в месяц.

Расчеты базируются на определении объемов нагрузки на зубных техников и врачей-стоматологов-ортопедов, выраженных в зубопротезных единицах (ЗпЕ). Известно, что за 1 ЗпЕ принимается время на изготовление одной стальной коронки, что составляет 54,4 минуты.

Зная норму рабочих дней в месяце, нагрузку на одного зубного техника в ЗпЕ можно определить путем деления нормы времени в месяц в минутах на 1 ЗпЕ. В нашем примере это составляет примерно 170 ЗпЕ.

Кроме нагрузки в 170 ЗпЕ на одного врача-стоматолога-ортопеда, необходимо планировать время на консультацию первичных больных (0,3 ЗпЕ) и снятие коронок и цементирование коронок и мостовых протезов, изготовленных в других ЛПУ (0,2 ЗпЕ). На практике, это составляет:

170 х 9,5 =1615ЗпЕ;

30 х 5,75 =172,5 ЗпЕ

Умножив полученные цифры на стоимость 1 ЗпЕ (калькуляция приводится ниже), получаем финансовый план отделения в месяц:

1615 х 52,09 руб. = 84125,4 руб. –сумма, на которую врачи должны обеспечить зуботехнической продукцией зубных техников в месяц;

172,5 х 52,09 = 8985 руб.- стоимость консультаций, цементирование коронок.

Соответственно, финансовый план на одного зубного техника в месяц будет составлять:

170 х 52,09 = 8855.

Таким образом, сумма доходов ортопедического отделения в месяц должна составлять:

84125,4 + 8985 = 93111 руб.

Умножив полученную сумму на 10,5 месяца – время работы в год с учетом отпусков – получаем доход отделения за год:

93111 руб. х 10,5 = 997659.2 руб. – сумма доходов ортопедического отделения в год (специальные средства)

Расчет стоимости 1 зубопротезной единицы (ЗпЕ) при производстве зуботехнической продукции:

При расчете стоимости 1 ЗпЕ учитываются основные затраты на ее производство. Приведем расчет, исходя из примера, рассмотренного выше.

На первом этапе учитываются все издержки отделения за год.

Таблица 3.

Затраты на оказание 1 ЗпЕ

|

Затраты |

Сумма (руб.) |

|

Заработная плата |

232306,8 |

|

Начисление на заработную плату |

89438,1 |

|

Медикаменты, перевязочные средства и материалы |

273200 |

|

Мягкий инвентарь |

10370 |

|

Амортизация оборудования |

45270 |

|

Накладные расходы |

123612,5 |

|

Итого: |

774197,4 |

Источник: составлено автором

Рентабельность, или прибыль, рассчитывается исходя из утвержденного в установленном порядке норматива рентабельности к себестоимости. Зная количество ЗпЕ, приходящееся на отдельные виды зуботехнической продукции, можно определить их стоимость путем произведения количества ЗпЕ, приходящихся на данный вид продукции и стоимости 1 ЗпЕ. Продолжим анализировать поступление доходов по платным медицинским услугам по другим внебюджетным источникам. Рассмотрим поступление доходов от платных медицинских услуг в 2010- 2012г. Объектом исследования выберем следующий источник: услуги зубопротезного отделения.

Таблица 4

Анализ доходов по предпринимательской деятельности ОБУЗ «Стоматологическая поликлиника №1»

|

Источник внебюджетных средств |

2010 |

2011 |

2012 |

|||||||||

|

Доход по смете |

Доход по отчету |

Отклонение факта от плана по доходу |

Доход по смете |

Доход по отчету |

Отклонение факта от плана по доходу |

Доход по смете |

Доход по отчету |

Отклонение факта от плана по доходу |

||||

|

сумма, тыс.руб. |

сумма, тыс.руб. |

в тыс.руб. |

в % |

сумма, тыс.руб. |

сумма, тыс. руб. |

в тыс.руб. |

в % |

сумма, тыс. руб. сумма |

сумма, тыс. руб. |

в тыс.руб. |

в % |

|

|

Рентген кабинет |

170,4 |

175,6 |

5,2 |

3 |

132 |

132,1 |

0,1 |

1 |

166,3 |

166,3 |

— |

— |

|

Лаборатория |

281,6 |

282,2 |

0,6 |

1 |

306,8 |

307,8 |

1,0 |

1 |

426,2 |

429,5 |

3,3 |

1 |

|

Стоматологические услуги |

286,6 |

294,0 |

7,4 |

2 |

512,3 |

512,6 |

0,3 |

1 |

766,8 |

779,9 |

13,1 |

2 |

Источник: составлено автором

Изучение доходов по каждому внебюджетному источнику позволяет выявить наиболее доходные виды деятельности. Из данной таблицы видно, что роста дохода в рентген. кабинете в 2012 году не наблюдается, тогда как по другим видам платных услуг видна положительная динамика, а именно: доход по платным услугам в лаборатории в 2012 году увеличился в полтора раза в сравнении с 2010 годом. По стоматологическим услугам в 2012 году доход увеличился на 485,9 тысяч рублей по сравнению с 2010 годом, что составляет примерно два с половиной раза.

Рассмотрим процесс ценообразования на конкретной услуге: установка виниров (рис. 1).

Рис. 1 Динамика роста цен на конкретную медицинскую услугу по годам

(установка виниров) в руб.

Анализируя стоимость медицинской услуги (установка виниров) за последние три года, можно увидеть, что цена на данную услугу с каждым годом увеличивалась. Увеличение цены произошло в связи с ежегодным инфляционным изменением практически всех составляющих себестоимости медицинской услуги (роста стоимости медикаментов, ортопедического материала ,оборудования, коммунальных услуг, жесткого и мягкого инвентаря и т.п.).

Таким образом, можно сделать вывод, что необходимо и дальнейшее расширение платных медицинских слуг в государственных(муниципальных) учреждениях, т.к это становится реальной перспективой развития здравоохранения.

Для наиболее полного отображения организации платных медицинских услуг в ОБУЗ «Стоматология №1» необходимо так же провести анализ расходов.

Таблица 5

Анализ расходов по предпринимательской деятельности в ОБУЗ

«Стоматология№1»

|

Показатели |

2010 |

2011 |

2012 |

|||||||||

|

По утвержденной смете |

По факту |

Отклонение факта от плана |

По утвержденной смете |

По факту |

Отклонение факта от плана |

По утвержденной смете |

По факту |

Отклонение факта от плана |

||||

|

сумма, тыс. руб. |

сумма, тыс. руб. |

в тыс.руб. |

в % |

сумма, тыс.руб. |

сумма, тыс.руб. |

в тыс.руб. |

в % |

сумма, тыс.руб. |

сумма, тыс.руб. |

в тыс.руб. |

в % |

|

|

Стоматол.услуги |

142,3 |

154,2 |

5,2 |

3 |

132 |

132,1 |

0,1 |

0,07 |

170,4 |

175,6 |

— |

— |

|

Оплата труда |

75,6 |

75 |

-0,6 |

0,8 |

70 |

70 |

— |

— |

95,4 |

95,4 |

— |

— |

|

Начисления на з/п |

27,1 |

26,9 |

-0,2 |

0,7 |

25,1 |

25,1 |

— |

— |

34,1 |

34,1 |

— |

— |

|

Приобретение предметов снабжения и расходных материалов |

62,8 |

68,8 |

6 |

9,5 |

28,9 |

29 |

0,1 |

0,3 |

28,9 |

28,9 |

— |

— |

|

Оплата коммунальных услуг |

4,9 |

4,9 |

— |

— |

8 |

8 |

— |

— |

7,9 |

7,9 |

— |

— |

|

Рентген кабинет |

281,6 |

282,2 |

0,6 |

1,3 |

306,8 |

307,8 |

1 |

0,3 |

426,2 |

429,5 |

3,3 |

0,8 |

|

Оплата труда |

121,5 |

121,5 |

— |

— |

121,5 |

121,5 |

— |

— |

193,8 |

195 |

1,2 |

0,6 |

|

Начисления на з/п |

43,5 |

43,5 |

— |

— |

43,5 |

43,5 |

— |

— |

69,4 |

69,8 |

0,4 |

0,6 |

|

Приобретение предметов снабжения и расходных материалов |

108,2 |

108,8 |

0,6 |

0,5 |

132,4 |

133,4 |

1 |

0,7 |

155,3 |

157 |

1,7 |

1 |

|

Оплата коммунальных услуг |

8,4 |

8,4 |

— |

— |

9,4 |

9,4 |

— |

— |

7,7 |

7,7 |

— |

— |

|

Платные услуги по ДМС |

286,6 |

294 |

7,4 |

2,6 |

512,3 |

512,6 |

0,3 |

0,06 |

766,8 |

779,9 |

13,1 |

1,7 |

|

Оплата труда |

131,8 |

135,2 |

3,4 |

2,5 |

224,5 |

224,7 |

0,2 |

0,09 |

432,6 |

441,3 |

8,7 |

2 |

|

Начисления на з/п |

47,2 |

48,4 |

1,2 |

2,5 |

80,4 |

80,4 |

— |

— |

154,9 |

158 |

3,1 |

2 |

|

Приобретение предметов снабжения и расходных материалов |

60,1 |

63,3 |

3,2 |

5,3 |

107,1 |

91,3 |

-15,8 |

14,8 |

134,9 |

133,3 |

-1,6 |

1,1 |

|

Оплата услуг связи |

2,9 |

2,9 |

— |

— |

5,2 |

5,2 |

— |

— |

7,2 |

7,2 |

— |

— |

|

Оплата коммунальных услуг |

10,8 |

10,8 |

— |

— |

19,4 |

19,4 |

— |

— |

27,2 |

27,2 |

— |

— |

|

Прочие текущие расходы |

18,1 |

17,9 |

-0,2 |

1,1 |

32,4 |

45,6 |

13,2 |

40 |

10 |

12,9 |

2,9 |

29 |

|

Приобретение оборудования |

15,7 |

15,5 |

-0,2 |

1,3 |

43,3 |

46 |

2,7 |

6,2 |

— |

— |

— |

— |

Источник: составлено автором

По табличным данным можно сделать вывод, что рост заработной платы произошел за счет увеличения количества оказанных стоматологических и иных медицинских услуг. Расходы на приобретение материальных запасов по рентгенологическому кабинету увеличились в связи с ростом количества услуг и инфляцией, которая привела к увеличению себестоимости мед. услуги. Расходы на приобретение предметов снабжения и расходных материалов по стоматологическому отделению увеличились ввиду принятия на работы сотрудников в 2012 году штатных единиц на 50%. Под простой медицинской услугой, в соответствии с Приказом Минздрава России от 22.12.2004 № 374, понимается неделимая медицинская услуга, имеющая законченное, самостоятельное лечебное или диагностическое значение. В данной методике к простым услугам отнесены услуги поликлиники, оперативные вмешательства, а также посещения врача. Расчет стоимости простой медицинской услуги (С) осуществляется по формуле:

С = Сп + Ск = Зт + Нз + М + И + О + П (2),

Где Сп – прямые расходы, Ск – косвенные расходы, Зт – расходы на оплату труда, Нз – начисления на оплату труда, М – расходы на медикаменты, перевязочные средства и пр., И – износ мягкого инвентаря, О – износ оборудования, П – прочие расходы.

Расчет расходов на оплату труда

Для определения одной из основных составляющих затрат на медицинскую услугу – оплаты труда медицинского персонала (Зт) необходимы следующие показатели:

Для простых услуг:

— затраты рабочего времени медицинского персонала на выполнение каждой медицинской услуги;

— годовой бюджет рабочего времени по каждой категории медицинского персонала;

— коэффициент использования рабочего времени медицинского персонала на осуществление лечебно-диагностической деятельности.

Для сложных услуг:

— число плановых койко-дней за год в отделениях стационара в соответствии с действующими Методическими рекомендациями по повышению эффективности и анализу использования коечного фонда.

законодательством) отпусков работникам.

Дополнительная заработная плата (Зд) включается затраты через коэффициент (Кд) и исчисляется по отношению к основной заработной плате всего персонала:

Кд = Зд/Зт всего персонала. (3)

Коэффициент дополнительной заработной платы определяется на основании расчетов, проведенных учреждением для подготовки сметы.

В настоящее время дополнительная заработная плата в зависимости от профиля учреждения колеблется для амбулаторно-поликлинических учреждений в пределах 8-10%, для стационаров – 25-30% от основной заработной платы.

Трудоемкость измеряется затратами времени на оказание медицинской услуги. В целях упрощения расчетов целесообразно трудоемкость измерять в условных единицах трудоемкости (УЕТ), приняв время, равное 10 минутам, за 1 УЕТ;

Кисп.вр, Кисп.ср — нормативный коэффициент использования рабочего времени медицинского персонала непосредственно на проведение лечебно-диагностической работы, исследований, процедур.

В общем виде Кисп. определяется по формуле:

Кисп = Фисп.вр/ Фр.вр , (4)

где Фисп.вр — фонд использования времени на непосредственное проведение лечебно-диагностической работы.

Для врачей коэффициент использования рабочего времени принимается равным коэффициенту, рассчитанному для врача амбулаторного приема, отделения стационара. Для медицинских сестер, работающих с врачами, используется коэффициент, рассчитанный для врачей соответствующей специальности; Фр.вр — установленный фонд рабочего времени медицинского персонала в соответствии с указаниями Министерства труда и социального развития России на соответствующий расчетный период. Итого расходы на оплату труда по конкретной медицинской услуге:

Зт.ус=Зт.осн* (1+Ку) *(1+Кд) (5),

где Ку — коэффициент заработной платы общеучрежденческого персонала;

Кд — коэффициент дополнительной заработной платы.

Расчет начислений на заработную плату.

Начисления на заработную плату (Нз) устанавливаются законодательством Российской Федерации в процентах от фонда оплаты труда.

В настоящее время максимальный размер начислений равен 35,8% от оплаты труда:

Нз.ус=Зт.ус*0,358. (6)

Расчет затрат на медикаменты и перевязочные средства:

Расходы на медикаменты и перевязочные средства (М) включают виды затрат,учитываемых по статье «Медицинские расходы» экономической классификации расходов бюджета, — медикаменты, перевязочные средства, химические реактивы, одноразовые принадлежности, приобретение минеральных вод, сывороток, вакцин, витаминов, дезинфекционных средств и т.п., пленок для рентгеновских снимков, материалов для производства анализов в объеме и номенклатуре, обеспечивающих качественное оказание медицинской услуги, а также расходы по оплате стоимости анализов, проводимых в других учреждениях (при отсутствии своей лаборатории); оплату доноров, включая питание, приобретение крови для переливания.

Расчеты по учреждению в целом производятся на основании данных отчетной формы № 2 «Отчет об использовании сметы расходов бюджетной организации» по фактическим расходам за период, предшествующий расчетному, «медикаменты и перевязочные средства».

В общем виде затраты на медикаменты могут быть определены по формуле:

Мус = (М/(Sвр*Фр.вр.*Кисп.вр+Sср*Фр.ср.*К исп.ср)) * (tвр.+tср.),

где Sвр, Sср — число должностей врачей и среднего персонала отделения соответственно;

Фр.вр, Фр.ср — годовой фонд рабочего времени соответствующей ка-тегории персонала, исчисленный в условных единицах трудоемкости (УЕТ): tвр, tср — время оказания медицинской услуги (трудоемкость) соответствую-щей категорией персонала, исчисленное в условных единицах трудоемкости (УЕТ);

Кисп.вр, Кисп.ср — нормативный коэффициент использования рабочего времени должностей медицинского персонала непосредственно на проведениелечебно-диагностической работы, исследований, процедур;

М — затраты на медикаменты.

Расчет износа оборудования

Износ оборудования, числящегося в составе основных средств, в расчете на медицинскую услугу (О) учитывается пропорционально времени оказания услуги. Годовая сумма износа (Sо) каждого вида оборудования исчисляется исходя из балансовой стоимости основных средств (Бо), которую можно определить по «инвентарной карточке учета основных средств» (ф. № ОС-6), и установленной нормы износа (Ni), определяемой в соответствии с «Годовыми нормами износа медицинского оборудования учреждений и организаций.

Для учета ускоренного износа оборудования необходимо руководствоваться Постановлением Правительства Российской Федерации от 19.08.94 № 967 (в редакции от 24.06.98).

Сумма годового износа оборудования определяется по формуле:

Sоу = Бо * Ni (7)

Затраты на услугу равны:

Оус= (Sоу/(Si * Фр.i * Кисп.i)) * ti (8),

где Si — количество должностей персонала, оказывающего услугу с использованием данного оборудования;

Фр.i, Кисп.i — соответственно годовой фонд рабочего времени и коэффициент использования рабочего времени персонала; ti — время оказания медицинской услуги; Sоу — износ медицинского оборудования, используемого при оказании конкретной медицинской услуги.

В общем виде износ всего оборудования (∑Sоу), приходящийся на услугу, определяется по формуле:

∑Sоу = (∑i Sоу /(Sвр*Фр.вр.*Кисп.вр+Sср*Фр.ср.*Кисп.ср)) * (tвр.+tср.), (11)

где i — все виды оборудования, используемого в отделении;

Sвр, Sср — число должностей врачей и среднего персонала отделения соответственно;

Фр.вр, Фр.ср — годовой фонд рабочего времени соответствующей категории персонала, исчисленный в условных единицах трудоемкости (УЕТ);

tвр, tср — время оказания медицинской услуги (трудоемкость) соответствую-щей категорией персонала, исчисленное в условных единицах трудоемкости (УЕТ);

Кисп.вр, Кисп.ср — нормативный коэффициент использования рабочего вре-мени должностей медицинского персонала непосредственно на проведение лечебно-диагностической работы, исследований, процедур[14, c.89].

Расчет общих расходов.

Прочие косвенные расходы могут быть рассчитаны исходя из фактических затрат за прошлый период на основании формы №2 «Отчет об исполнении сметы расходов по бюджетным средствам».

Таким образом, в рассматриваемом примере, смета ортопедического отделения будет иметь следующий вид:

Таблица 6

Смета ортопедического отделения Стоматологической поликлиники №1

|

Наименование статей |

Код |

Сумма руб. |

|

Доходы отделения |

977659,2 |

|

|

Расходы отделения: |

||

|

Заработная плата |

110100 |

232306,8 |

|

Начисление на заработную плату |

110200 |

89438,1 |

|

Канцелярские и хозяйственные расходы |

110310 |

30829,5 |

|

Командировочные расходы |

110420 |

20740 |

|

Приобретение медикаментов, перевязочных средств и материалов |

110321 |

273200 |

|

Приобретение оборудовании |

240100 |

239494,7 |

|

Приобретение мягкого оборудования |

110331 |

10370 |

|

Текущий ремонт |

111030 |

44750 |

|

Прочие расходы |

111040 |

31530,1 |

|

Итого: |

977659,2 |

Источник: составлено автором

Расчёт стоимости 1 зубопротезной единицы (ЗпЕ) при производстве зуботехнической продукции:

При расчете стоимости 1 ЗпЕ учитываются основные затраты на ее производство. Приведем расчет, исходя из примера, рассмотренного выше. На первом этапе учитываются все издержки отделения за год за 2012год.

Таблица 7

Смета затрат на производство 1ЗпЕ

|

Затраты |

Сумма (руб.) |

|

Заработная плата |

232 306,8 |

|

Начисление на заработную плату |

89 438,1 |

|

Медикаменты, перевязочные средства и материалы |

273200 |

|

Мягкий инвентарь |

10370 |

|

Амортизация оборудования |

45270 |

|

Накладные расходы |

123612,5 |

|

Итого: |

774197,4 |

Источник: составлено автором

Итоговая сумма издержек делится на план ЗпЕ, вырабатываемый ортопедическим отделением за2012 год:

774197,4/18768,8 = 41,24 руб.—стоимость 1 ЗпЕ.

Отсюда конечная цена 1 ЗпЕ с учетом рентабельности составляет 52,09руб.

Рентабельность или прибыль рассчитывается, исходя из утвержденного в установленном порядке норматива рентабельности к себестоимости. (В настоящее время ортопедическим отделениям разрешено закладывать прибыль в стоимость зуботехнической продукции с целью развития производства).

Зная количество ЗпЕ, приходящееся на отдельные виды зуботехнической продукции, можно определить их стоимость путем произведения количества ЗпЕ, приходящихся на данный вид продукции и стоимости 1 ЗпЕ. В заключение следует отметить, что приходно-расходные сметы ортопедического отделения (кабинета) должны составляться экономистами учреждения совместно с заведующим отделением, что позволяет корректно подходить к планированию финансовых поступлений и норм работы врачей и зубных техников.

Ценообразование платных медицинских услуг одна из самых трудных тем раздела «Платные медицинские услуги», ибо требует изучения принципиально новых знаний о спросе и предложении, равновесной цене, предельных издержках и предельной выручке, являющихся базовыми в современной экономической науке. Без этих знаний не понять природу ценообразования и того, почему метод расчета цены «издержки + прибыль» не всегда приведут к успеху на рынке товаров и услуг.

Библиография

-

Малахова Н.Г. Маркетинг медицинских услуг. – М.: Книжный мир, 2009.-166с.

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях: учеб пособие. – М. Издательство «Грантъ».2008.-376с.

-

Закирова С.А. Экономические отношения в здравоохранении и некоторые проблемы их перестройки.-М. Издательство МГУ им. М.В. Ломоносова, 2010.-с.98.

-

Габуева Л.А. Предпринимательская деятельность учреждений здравоохранения.- М.: Издательство «Грантъ» 2009.- с. 1308.

-

Кузина ЕЛ. Роль маркетинга медицинских услуг. – М., 2010.- 260с.

-

Кучеренко В.З. Экономика здравоохранения: Учебное пособие. – М., 2009.-144с.

-

Кучеренко В.З. Основы медицинского маркетинга. – М., 2011.- 240с.

-

Лаврова И.Г., Майстрах К.В. Социальная гигиена и организация здравоохранения. – М., 2010.- 264с.

-

Малахова Н.Г. Маркетинг медицинских услуг. – М., 2010.- 160с.

-

Миняев В.А., Вишняков Н.И., Юрьев В.К., Лукевич В.С. Социальная медицина и организация здравоохранения. Т.2. С-Пб., 2009.- 443с.

-

Поляков И.В., Зеленская Т.М., РомашовП.Г. и др. Экономика здравоохранения в системе рыночных отношений. Учебное пособие. – Санкт-Петербург.-2010.-215с.

-

Экономика и инновационные процессы в здравоохранении. Учебное пособие /Под ред.В.З.Кучеренко – М., 2011.-240с.

-

Шейман И. М. Маркетинг: Учебно-методическое пособие/С.А.Турчиев,С.Н.Фурсенко.-1-ое изд; доп.-М.:Юрай-Издат,2010.-131с.

-

Экономика и инновационные процессы в здравоохранении. Учебное пособие /Под ред. В.З. Кучеренко – М., 2011.-240с.

-

Социально-экономическая эффективность реформы здравоохранения. Актуальные вопросы организации здравоохранения в современных социально-экономических условиях/Под ред. В.И.Стародубова, А.М. Таранова, Д.Р. Шиляева и др. – М.: Федеральный фонд ОМС, 2010. – с.320.

-

Менеджмент в системе обязательного медицинского страхования и здравоохранения. Учебно-методическое пособие /Под редакцией А.М.Таранова, Н.А.Кравченко М.: Федеральный фонд ОМС, 2011. – с. 352.

-

Гарнов И. Ю. Как определить сколько услуг оказывалось в учетном периоде//Учет в медицине.2011.-№3.-С.-65-74.

-

Гарнов И.Ю. Организация платных услуг в больницах и поликлиниках//Советник бухгалтера в здравоохранении.№7-2012.-9.-С.10-18.

-

Сибурина Т.А. Барскова Г.Н. Социально-психологическое благополучие врачей как залог повышения качества медицинской помощи// Российский медицинский журнал, 2000.- № 12.-С.60

-

Левант. Н.А. Организация медицинского страхования в России.// Медицинский вестник. – 2011. № 2 с.120