Подать жалобу в налоговые органы

Я хочу подать жалобу на действия/бездействие налоговых органов

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права (ст.137 НК РФ).

Жалоба — это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа (п.1 ст.138 НК РФ).

Я хочу обжаловать решение по налоговой проверке

^К началу страницы

- В канцелярию налогового органа или окно приёма документов налогового органа

- По почте

- В электронной форме по телекоммуникационным каналам связи

Перейти

Приказ ФНС России от 20.12.2019 № ММВ-7-9/645@ «Об утверждении формы жалобы (апелляционной жалобы) и порядка ее заполнения, а также форматов и порядка представления жалобы (апелляционной жалобы) и направления решений (извещения) по ним в электронной форме» - Личный кабинет налогоплательщика для физических лиц

Жалоба подается в письменной форме.

Требования к оформлению жалобы

Жалоба подписывается лицом, ее подавшим, или его представителем. В жалобе указываются:

- фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу

- обжалуемый акт налогового органа ненормативного характера, действия или бездействие его должностных лиц

- наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются

- основания, по которым лицо, подающее жалобу, считает, что его права нарушены

- требования лица, подающего жалобу

В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

В случае подачи жалобы уполномоченным представителем лица, обжалующего акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя.

К жалобе могут быть приложены документы, подтверждающие доводы лица, подающего жалобу.

Я хочу обратиться по иному вопросу

ПерейтиДля обращения по иным вопросам Вам необходимо воспользоваться сервисом «Обратиться в ФНС России»

Кому адресовать жалобу

^К началу страницы

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган, чьи документы, действия или бездействие обжалуются. То есть жалоба направляется в адрес налогового органа документы, действия или бездействие, которого обжалуются и именно он направит ее в вышестоящий налоговый орган.(п.1 ст.139 НК РФ)

Актуально на: 12 декабря 2019 г.

0

Налогоплательщик имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если считает, что его права оказались нарушены (ст. 137 НК РФ). При этом налогоплательщик может обжаловать как решение, еще не вступившее в законную силу, подав апелляционную жалобу, так и уже вступившее в силу решение инспекции. Как составить жалобу в налоговую инспекцию на решение, вступившее в законную силу, куда и в какие сроки такую жалобу направить, расскажем в нашей консультации.

Жалоба на налоговую инспекцию: куда писать и в какие сроки?

Напомним, что решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к такой ответственности в общем случае вступает в силу по истечении 1 месяца со дня вручения такого решения лицу, в отношении которого оно было вынесено (п. 9 ст. 101 НК РФ).

Однако даже вступление решения в силу не лишает налогоплательщика права обжаловать его. Жалоба на решение налоговой инспекции подается в вышестоящий налоговый орган через инспекцию, вынесшую решение. В общем случае на это у налогоплательщика есть 1 год со дня, когда он узнал или должен был узнать о нарушении своих прав. В частности, жалоба на решение, не обжалованное в апелляционном порядке, может быть подана в течение 1 года со дня вынесения обжалуемого решения (п. 2 ст. 139 НК РФ). Налоговая инспекция, получив жалобу от налогоплательщика, обязана в течение 3 рабочих дней со дня ее поступления направить жалобу со всеми материалами по делу в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

Напомним, что подать жалобу сразу в суд нельзя (п. 2 ст. 138 НК РФ).

Как написать жалобу в налоговую инспекцию: образец

В ст. 139.2 НК РФ раскрываются форма и содержание жалобы на налоговую инспекцию в вышестоящую инспекцию.

Жалоба, подписанная подавшим ее лицом или его представителем, подается в письменном виде:

- или лично;

- или по почте с описью вложения и уведомлением о вручении;

- или через ТКС;

- или через личный кабинет налогоплательщика.

Физическим лицам удобно подать жалобу в налоговую инспекцию через Интернет в Личном кабинете налогоплательщика. Личным кабинетом на сайте ФНС для подачи жалобы могут также воспользоваться организации и ИП.

В любом случае, независимо от способа подачи, о ходе и результатах рассмотрения жалобы можно узнать на сайте ФНС через специальный сервис.

В жалобе на решение налоговой инспекции нужно указать:

- Ф.И.О. и место жительства физлица, которое подает жалобу, или наименование и адрес организации;

- предмет обжалования (решение налоговой инспекции);

- наименование налоговой инспекции, чье решение обжалуется;

- основания, по которым заявитель считает, что его права нарушены;

- требования лица, подающего жалобу;

- способ получения решения по жалобе (на бумаге, в электронной форме через ТКС или через личный кабинет налогоплательщика).

Для удобства рассмотрения жалобы в ней можно указать номера телефонов, факсов, адреса электронной почты и иные сведения.

К жалобе нужно приложить доверенность, если жалоба подается представителем.

К жалобе могут быть приложены и любые иные документы, которые бы подтверждали изложенные в ней доводы.

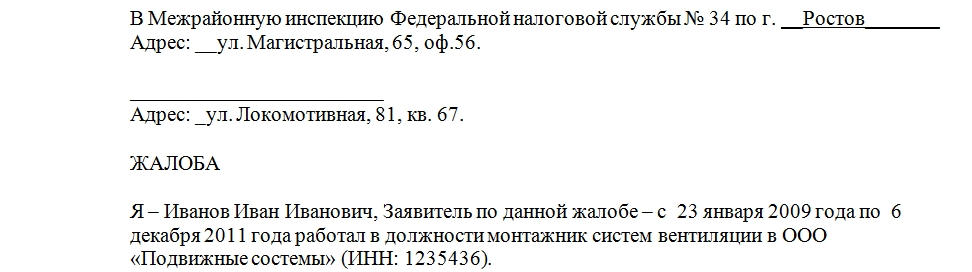

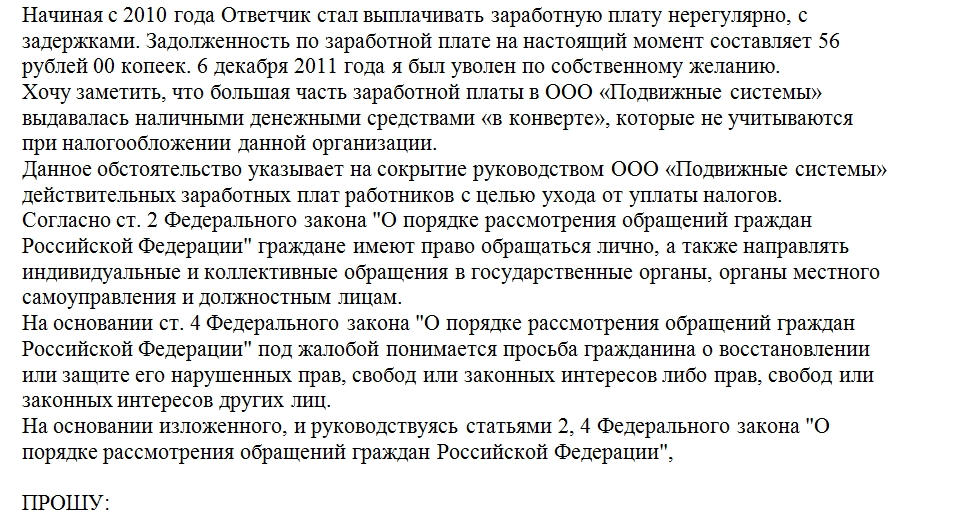

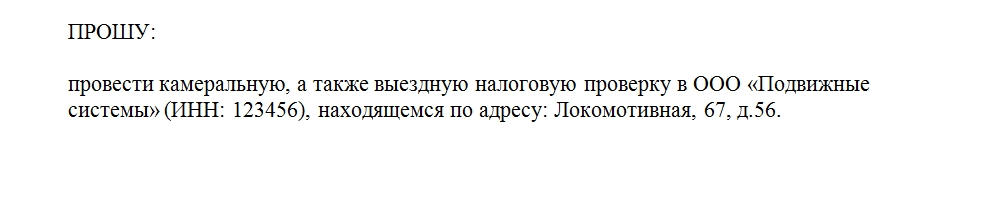

Приведем для жалобы в вышестоящий налоговый орган образец ее заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Срок рассмотрения жалобы в налоговой инспекции

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, рассматривается налоговым органом в течение 1 месяца со дня получения жалобы. В этот же срок должно быть вынесено решение по жалобе. Однако руководитель (заместитель руководителя) налогового органа, который рассматривает жалобу, может продлить срок рассмотрения не более чем на 1 месяц, если налогоплательщик, подавший жалобу, представил дополнительные документы, или потребовалось получить документы или информацию от нижестоящей налоговой инспекции. Принятое по результатам рассмотрения жалобы решение направляется налогоплательщику в течение 3 рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Если налогоплательщик не согласен с вынесенным решением, он может направить жалобу в ФНС или в суд (п. 2 ст. 138, п. 2 ст. 139 НК РФ).

Исполнять ли решение, если подана жалоба?

Если решение налоговой инспекции вступило в силу, налогоплательщик обязан его исполнять. В общем случае подача жалобы не приостанавливает исполнение обжалуемого акта. Однако налогоплательщик может написать заявление о приостановке исполнения решения о привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе. Для этого налогоплательщик должен представить банковскую гарантию, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению. Такое заявление вместе с гарантией подается в налоговую инспекцию одновременно с жалобой на вступившее в силу решение (п. 5 ст. 138 НК РФ).

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

ФАЙЛЫ

Скачать пустой бланк жалобы на налоговую инспекцию .docСкачать образец жалобы на налоговую инспекцию .doc

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Написать жалобу в налоговую через интернет стало возможным не так давно. Однако данный способ оспаривания действий или решений налоговых инспекций и их должностных лиц становится всё более распространенным в связи с его удобством и оперативностью. Рассмотрим, какими нормами осуществляется правовое регулирование данной процедуры, каким образом она реализуется, основные правила составления и направления жалобы таким способом.

Правовое регулирование

Возможность написать жалобу на налоговую инспекцию онлайн появилась у налогоплательщиков после принятия закона от 01.05.2016 № 130-ФЗ, которым были внесены изменения в п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК), регулирующий форму документа об обжаловании. В соответствии с указанной нормой (вступила в силу 02.06.2016), помимо обычного письменного документа предусмотрено две новые формы налоговой жалобы:

- в виде электронного документа, направляемого в налоговый орган посредством телекоммуникационных каналов связи (через интернет — например, электронной почтой);

- посредством заполнения специальной формы на сайте ФНС в личном кабинете налогоплательщика — физического лица или организации.

В соответствии с абз. 3 п. 1 ст. 139.2 НК федеральной налоговой службе необходимо установить порядок направления документов об оспаривании их действий и решений в электронной форме, а также установить форматы таких документов. Однако до настоящего времени отсутствует какой-либо правовой документ, регламентирующий данные вопросы.

Поэтому сегодня желающие подать жалобу в налоговую через интернет в режиме обратной связи личного кабинета налогоплательщика, должны руководствоваться правилами пользования и работы сайта nalog.ru. На сегодняшний день это оптимальный способ, поскольку система полностью автоматизирована, так что выполнить действия, противоречащие требованиям налоговой службы, вряд ли удастся. Направление же жалобы в налоговую инспекцию через интернет иными способами, хотя с помощью современных средств коммуникации (включая возможности электронной почты), представляется затруднительным в связи с отсутствием конкретной регламентации.

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе взаимодействия с налоговыми органами. Например, в этой ветке можно уточнить, как пояснить убыток для налоговых органов и обязательно ли это делать.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

- наименование органа налоговой службы, который компетентен рассматривать ту или иную жалобу (на основании п. 1 ст. 139 НК таковым является вышестоящий, то есть, как правило, региональное управление ФНС);

- сведения о заявителе (они указываются автоматически на основании тех данных, которые были указаны налогоплательщиком при регистрации в личном кабинете);

- выбор способа получения результата рассмотрения жалоба (мотивированного решения);

- указание вида налогового акта (либо указание на действия), который оспаривается на предмет его законности;

- реквизиты решения или иного акта налоговой инспекции, который нарушает законные права лица, направляющего жалобу;

- суть обращения (подразделяется на 2 части, в первой из которых указываются обстоятельства дела и доводы заявителя, а в другой — конкретное требование лица, будь то отмена решения или признание действий незаконными).

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как обжаловать решение или действия налогового органа, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Как подать жалобу на налоговую инспекцию онлайн: основные правила

Правила подачи электронной жалобы в управление ФНС на уровне правовых актов не устанавливаются, потому они следуют лишь из порядка, установленного электронным ресурсом nalog.ru. Существуют некоторые особенности направления обжалования в такой форме для физических и юридических лиц, но основные правила заполнения формы являются общими. Среди важных правил пользования сервисом направления жалобы в налоговую инспекцию онлайн можно выделить следующие:

- сервис предлагает выбрать один из указанных органов, а если требуемый отсутствует, то пользователь может выбрать нужный в соответствующем справочнике;

- заполнять необходимо все поля, помеченные звездочкой (незаполнение таких разделов повлечет невозможность отправки документа);

- если в информации о налогоплательщике присутствует недостоверная информация, то необходимо обратиться с соответствующим заявлением в налоговую инспекцию для устранения неточностей;

- если обжалуется акт, то указание его реквизитов является обязательным;

- заявитель может получить ответ по почте или непосредственно в личном кабинете (для этого он должен выбрать удобный способ при формировании жалобы);

- составленный документ должен быть подписан электронной подписью, которая оформляется по различным правилам для граждан (удаленно, за несколько минут или часов) и юридических лиц.

Итоги

Таким образом, подать жалобу на налоговую инспекцию в режиме онлайн можно при помощи специального сервиса обратной связи в личном кабинете налогоплательщика. При этом в связи с отсутствием регламентации на уровне правовых актов формирование такой жалобы осуществляется по правилам сайта налоговой службы.

Также про обжалование читайте:

- «Порядок обжалования решения налогового органа в суде»;

- «Основные правила разрешения налоговых споров».

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.