Поступление товаров

Общие сведения о хранении и учете товаров

Наиболее частый способ поступления товаров — покупка. Также товар может быть получен безвозмездно, в качестве взноса в уставный капитал, при бартере и иными способами. В любом случае товар поступает в распоряжение компании и ее собственность.

Для обеспечения сохранности принятых товаров приказом руководителя необходимо определить круг лиц, отвечающих за приемку и отпуск товарно-материальных ценностей. Это могут быть заведующий складом, кладовщики, экспедиторы и иные сотрудники.

С закрепленными сотрудниками необходимо заключить письменные договоры о полной материальной ответственности.

Безопасное хранение имущества необходимо обеспечивать, организовав должным образом склад или площадки для открытого хранения. На территории, где хранятся товары, обычно размещается:

- весовое хозяйство;

- измерительные приборы;

- мерная тара;

- элементы противопожарного оборудования;

- охранная сигнализация.

Полный перечень обязательных элементов склада зависит от отраслевой специфики деятельности и особенностей конкретной организации.

В общем случае учет товарных номенклатур на складе происходит сортовым или партионным методами. При сортовом способе учет ведется отдельно по каждому наименованию товара. По каждой номенклатурной позиции открывается карточка сортового учета, оформляемая ТОРГ-28, или выделяется отдельная страница в журнале учета движения товаров на складе (по форме ТОРГ-18 или МХ-20).

При партионном методе учета каждая партия, поступившая на склад, храниться отдельно. По ней открывается партионная карта, например, по форме МХ-10. В этом документе показывается расход товаров только из этой партии.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, автоматизация розницы, интеграция с бухгалтерскими и другими учетными программами и многое другое.

Попробовать бесплатно

Документальное оформление поступления

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

Больше готовых шаблонов на сайте МоегоСклада

Бухгалтерский учет поступления

Отражение в бухучете поступивших на склад товаров выполняется на дату перехода к компании рисков и выгод, связанных с использованием товаров в целях извлечения доходов. Чаще всего это происходит в день перехода права собственности. Оприходование товаров отражается в бухгалтерском учете по дебету счета 41, как правило, в разрезе номенклатур и мест хранения.

При поступлении товары оцениваются по фактической себестоимости, которая формируется из договорной стоимости товаров и дополнительных затрат, связанных с их приобретением.

В зависимости от способа поступления имущества, вместо цены, зафиксированной в договоре, может быть использована денежная оценка товаров (при получении имущества в качестве вклада в уставный капитал) или справедливая стоимость товаров (если они получены безвозмездно).

Если в организации себестоимость товаров формируется непосредственно на счете 41, схема проводок при поступлении товаров будет следующей:

Дт 41 — Кт 60 — оприходование товаров;

Дт 19 — Кт 60 — входящий НДС (при наличии всех обязательных условий);

Дт 41 — Кт 60— дополнительные расходы (например, доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19— НДС, предъявленный поставщиками, принят к вычету;

Дт 60 — Кт 51 — фактическая оплата товаров и допуслуг.

Вести учет можно с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Эти счета используют, если организация пользуется учетными ценами — т.е. устанавливает плановую цену, а затем сравнивает ее с фактом.

При формировании стоимости приобретаемых товаров с помощью счетов 15 и 16, выполняются следующие проводки:

Дт 15 — Кт 60 — поступление товаров по стоимости закупки;

Дт 19 — Кт 60 — НДС, предъявленный поставщиком;

Дт 15 — Кт 60 — дополнительные расходы (доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19 — принятие налога к вычету;

Дт 60 — Кт 51 — перечисление денежных средств в счет оплаты товаров и допуслуг;

Дт 41 — Кт 15 — оприходование товаров по фактической себестоимости;

Дт 16 — Кт 15 — разница между плановой и фактической ценой (если фактическая цена превысила плановую).

Счет 16 закрываем на счет учета затрат, например на счет 44 «Расходы на продажу».

Важно отметить, что компании, у которых основной вид деятельности — розничная торговля, могут отражать на счете 41 товары не по себестоимости их приобретения, а по цене продажи. Учет по продажным ценам происходит с использованием счета 42, при этом схема проводок будет следующей:

Дт 41 — Кт 60 — оприходование товаров по закупочным ценам;

Дт 19 — Кт 60 — входящий НДС;

Дт 60 — Кт 51 — оплата поставщику;

Дт 68 — Кт 19 — налог от контрагента принят к вычету;

Дт 41 — Кт 42 — начислена торговая наценка.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Выбытие товаров

Выбытие товаров — это процесс перемещения материальных ценностей со склада компании в адрес покупателя или иным лицам.

Выбытие может происходить не только на основании реализации, но также при безвозмездной передаче, вкладе в уставный капитал, хищении, уничтожении, порче и иной причине, от которой будет зависеть документооборот и отражаемые в учете проводки.

Документальное оформление выбытия

Наиболее распространенный вариант передачи товаров со склада — это реализация по договору купли-продажи. Для оформления этой сделки необходимо оформить товарную накладную и счет-фактуру (при наличии оснований).

Накладная оформляется по форме ТОРГ-12 с обязательными реквизитами бухгалтерского документа, а также сведениями о грузополучателе и грузоотправителе (если отгрузка из филиала поставщика). Обязательным является визирование для разрешения отгрузки, фактической отгрузки, а также — при принятии груза перевозчиком и грузополучателем.

Альтернативный вариант оформления реализации — составление универсального передаточного документа, в котором объединены реквизиты счета-фактуры и товарной накладной. Для оформления единого документа при заполнении УПД указывается статус «1», для оформления документа без начисления НДС (когда продавец не является плательщиком этого налога) указывается статус «2».

При передаче товаров в качестве взноса в уставный капитал специальной формы документа не предусмотрено, поэтому можно разработать и утвердить собственный шаблон документа или использовать унифицированную форму ТОРГ-12.

При хищении товаров требуется проведение инвентаризации (с оформлением соответствующих документов), а также:

- Если виновное лицо установлено — решение суда или согласие работника на возмещение ущерба.

- Если виновник не установлен — документы, подтверждающие отсутствие виновных лиц (например, постановление об отказе в возбуждении уголовного дела).

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Бухгалтерский учет выбытия

Стоимость списываемых товаров при выбытии определяется одним из методов, предусмотренных ФСБУ 5/2019:

- по стоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Используемый метод оценки должен быть закреплен в учетной политике компании. Для компаний, занимающихся розничной торговлей, предусмотрен дополнительный метод — по продажным ценам. Рассмотрим отражение в бухучете основных видов выбытия товаров, в компании которая применяет для товарного учета только счет 41.

Реализация товаров контрагентам будет фиксироваться следующими проводками:

Дт 62 — Кт 90.01 — начислена выручка;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.03 — Кт 68— начислен НДС (при наличии оснований);

Дт 51 — Кт 62— получена оплата на расчетный счет.

Продажа товаров, которые учитываются в компании по плановым ценам, отражается следующим способом:

Дт 62 — Кт 90.01 — отражена выручка от реализации;

Дт 90.03 — Кт 68 — начислен НДС с выручки;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.02 — Кт 16 — списание отклонений фактической цены закупки от плановой;

Дт 51 — Кт 62 — получена оплата на расчетный счет.

Для розничного бизнеса, который учитывает товары по продажным ценам, реализация отражается таким образом:

Дт 62 — Кт 90.01 — выручка;

Дт 90.03 — Кт 68 — начислен НДС (при наличии оснований);

Дт 90.02 — Кт 41 — списана себестоимость товаров;

Дт 90.02 — Кт 42 — сторнирование торговой наценки по проданным товарам;

Дт 50 (51) — Кт 62 — товары оплачены.

Схема проводок при передаче товаров в качестве взноса в уставный капитал:

Дт 58.01 — Кт 76 — сформирована задолженность по вкладу в уставный капитал;

Дт 76 — Кт 41 — списана стоимость передаваемых товаров;

Дт 19 — Кт 68 — восстановлен НДС по товарам;

Дт 58.01 — Кт 19— восстановленный НДС включен в стоимость финансового вложения;

Дт 76 — Кт 91.01 — отражение дохода, если оценочная стоимость передаваемых товаров больше их балансовой стоимости;

Дт 91.02 — Кт 76 — отражение расходы, если оценка передаваемых товаров меньше балансовой стоимости.

Для отражения в учете факта хищения товаров формируются следующие проводки:

Дт 94 — Кт 41— списана стоимость недостающих товаров;

Дт 94 — Кт 42— сторнирована торговая наценка (если товары учитываются по продажным ценам);

Дт 91.2 — Кт 94 — если виновное лицо не установлено, стоимость украденных товаров списывается на прочие расходы;

Дт 73.2 (76) — Кт 94 — перенос задолженности по возмещению ущерба на виновное лицо.

Маркировка

Для некоторых видов товаров в России действует обязательство при производстве и обороте наносить специальную маркировку средствами идентификации. В перечень включены табачные изделия, одежда, обувь, некоторые продукты питания.

Маркировка представляет собой специальный код, для получения которого необходимо зарегистрироваться в системе Честный Знак. Код маркировки — это машиночитаемый двухмерный штрихкод. Он должен быть нанесен на товар или упаковку, наносится производителем или импортером.

Все, что нужно знать о маркировке товаров

Ключевые особенности работы с маркированными товарами — фиксация сведений о маркировке в документах при совершении сделок и направление оператору системы Честный Знак сведения об обороте.

Важно отметить, что при реализации маркированных товаров с использованием ККТ, требуется передача сведений о коде маркировки и факте реализации через оператора фискальных данных.

МойСклад поддерживает работу с маркировкой бесплатно — узнайте больше о том, как просто вести розничную торговлю в онлайн-сервисе.

Нарушение правил оборота маркированных товаров или непредставление сведений в Честный Знак является административным правонарушением, штраф за которое начинается от пяти тысяч рублей. При этом в качестве наказания будут использованы не только штрафные санкции на должностное лицо и компанию, но и конфискация самих товаров.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Уделим внимание одному из ключевых элементов учета деятельности предприятия. Разберем, что такое кассовые операции (КО), каких видов они бывают и как их оформлять. Приведем образцы заполнения РКО, ПКО и других бумаг, чтобы вы понимали, как правильно работать.

Это актуально для любого экономического субъекта, через которого проходит наличность. Он обязан использовать онлайн-ККТ, причем строго по актуальным нормативам, которые периодически обновляются.

Важные изменения закона

Последние из них проведены 19 августа 2017 года. Это было редактирование указаний ЦБ РФ 3210-У от 11 апреля 2014. Посмотрим, к чему они сведены, что наглядно показывает следующая таблица:

|

Пункт правок |

Суть нововведения |

|

П 5.2 неактуален |

ПКО и РКО снова заполняют после соответствующих кассовых операций, руководствуясь фискальными документами согласно 27 абзацу статьи 1,1 ФЗ № 54 от 22 мая 2003. |

|

П 5.1 |

Когда ПКО составляется в электронном виде, вноситель средств вправе затребовать еще и квитанцию – на указанный им email. |

|

П 6.1 |

Проверка на предмет наличия подписей всех ответственных лиц осуществляется при заполнении бланка в бумажном виде. |

|

П 6.2 |

Получатель наличных должен поставить цифровую подпись, если РКО проводится в режиме онлайн. |

|

П 6.3 |

Если подотчетное лицо действует по приказу, нет необходимости составлять отдельное заявление. |

|

П 6.3 – утрата силы абзаца № 3 |

Аванс допустимо выдавать даже тогда, когда предыдущий долг еще не погашен. |

Последняя редакция указаний 3210-У привела к серьезному изменению дисциплины.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

- Назначьте кассира – подчиненного, ответственного за прием и выдачу денег; внимание, это может быть только штатный сотрудник (а не тот, кто устроен по договору), ознакомленный с текущими правилами ведения КО.

- Установите лимит – максимальную сумму, разрешенную для хранения в течение суток, не считая дней выплаты зарплат, премий, пособий; в другое время излишки необходимо направлять на расчетный счет.

- Фиксируйте любую транзакцию – каждое перемещение валюты должно быть подтверждено бумагой и зарегистрировано в журнале.

- Отражайте КО в бухучете – все проводки нужны и важны, выполняйте их в соответствии с БУ-инструкциями.

- Регулярно проверяйте соблюдение нормативов – тотальный контроль будет лучшей профилактикой нарушений и защитой от штрафов.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

- ордеры – расходный и приходный, сокращенно РКО и ПКО;

- книга;

- платежная ведомость (если через ККТ рассчитываются с сотрудниками).

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

- журнал регистрации данных счетчиков;

- сами показания;

- справки-расчеты;

- акты – о возврате и переводе средств, о направлении ККМ в ремонт и так далее;

- выписки о вызове технических специалистов.

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Пакет и правила оформления кассовых документов в бухгалтерии

Все, что утверждено в уже упомянутом постановлении № 88, также внесено в Общероссийский классификатор ОК 011-93. Нюансы мы рассмотрим ниже, но сначала отметим, что для ИП есть определенные исключения.

Так, индивидуальные предприниматели не обязаны составлять ПКО и РКО – об этом ясно говорит НК РФ, – но могут их заполнять по желанию, для своего удобства. И практика показывает, что это стоит делать – для лучшего контроля перемещения финансов в пределах компании. В таком случае им следует соблюдать те же нормы, которые установлены ЦБ РФ и актуальны для организаций других ОПФ.

Теперь подробнее рассмотрим конкретные унифицированные бланки.

Кассовая (КК) и ее виды

Если приходные и расходные операции отражают движение средств, то она помогает их фиксировать и систематизировать. По ОКУД ее код 0310004, ее допустимо вести в одном из двух вариантов – ниже их особенности.

Бумажная

Каждый ее лист должен быть пронумерован главбухом предприятия, причем до начала заполнения. На бумаге, которая скрепляет ее страницы, обязаны стоять подписи директора компании и все того же главного бухгалтера, а в ситуации с ИП еще и печать фирмы.

Электронная

Важно, чтобы она не только отражала транзакции и факты их сохранения, но и была надежно защищена от стороннего доступа и подделки данных. Поэтому каждую внесенную в нее запись ответственным лицам необходимо заверять своими цифровыми подписями (ЭЦП).

Оформление денежных и кассовых документов должно осуществляться и на физическом носителе. Поэтому главе фирмы следует принять решение о том, с какой периодичностью распечатывать ее листы. Промежуток допускается любой, но обычно используют 4 вариант: единожды в день, неделю, месяц и, соответственно, квартал.

Полученные в итоге бумаги подшиваются в специально предназначенную папку – чтобы полностью собрать годовую КК. Это необязательно делать лишь ИП, но индивидуальный предприниматель все равно должен периодически проверять, ставят ли его подчиненные свои ЭЦП там, где необходимо. Данных реквизитов может не быть только в том случае, если за сутки не проведено ни одной транзакции – тогда нужно просто продублировать предыдущий размер остатка.

Как оформить КК

Общий порядок ее ведения следующий:

- Кассир вписывает в нее все операции с наличными денежными средствами, поступившими на баланс компании; деньги, полученные от контрагентов, отражаются в другом документе, который заполняют сами вносители. Сведения он берет из ПКО и РКО и сверяется с ними же в конце рабочего дня – чтобы исключить ошибки.

- Ответственное лицо подтверждает актуальность информации с помощью обычной или цифровой подписи, фиксируя тем самым сумму остатка.

- Главбух или глава фирмы убеждается, что данные совпадают, и визирует этот факт своей ЭЦП.

Нумерацией обязаны обладать обе версии КК, а не только бумажная. В электронном варианте страницы отсчитываются автоматически – их хронологически проставляет программа.

Забота о ведении и сохранности книги ложится на плечи главного бухгалтера. Если его временно нет на месте – в связи с отпуском, командировкой, больничным или по другой причине, – эта обязанность переходит к директору. Если он отсутствует как штатная единица – тоже к руководителю.

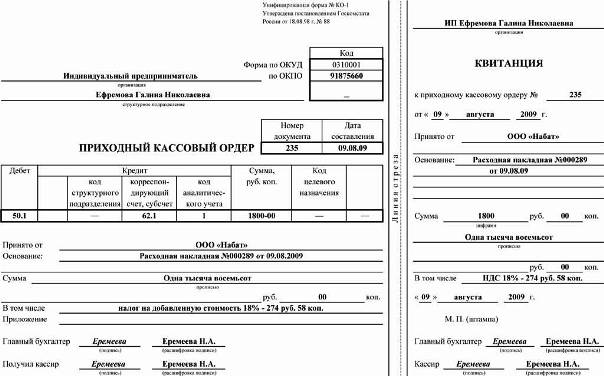

ПКО

К приходным кассовым операциям относятся все поступления наличных – вот их и фиксирует данный ордер, подтверждая, что ответственное лицо получило деньги, и отражая происходящие в течение рабочего дня дебетовые процессы. По ОКУД он обладает номером 0310001. Должен содержать 4 обязательных элемента:

- № регистрации;

- полное наименование организации или ее филиала/отдела;

- дата создания;

- проводка (корреспондирующий счет).

Составлять его можно и в бумажном, и в электронном варианте, как удобнее. Но сдавать его необходимо строго в чистовом виде – любые помарки, опечатки, ошибки, исправления или корректировки недопустимы.

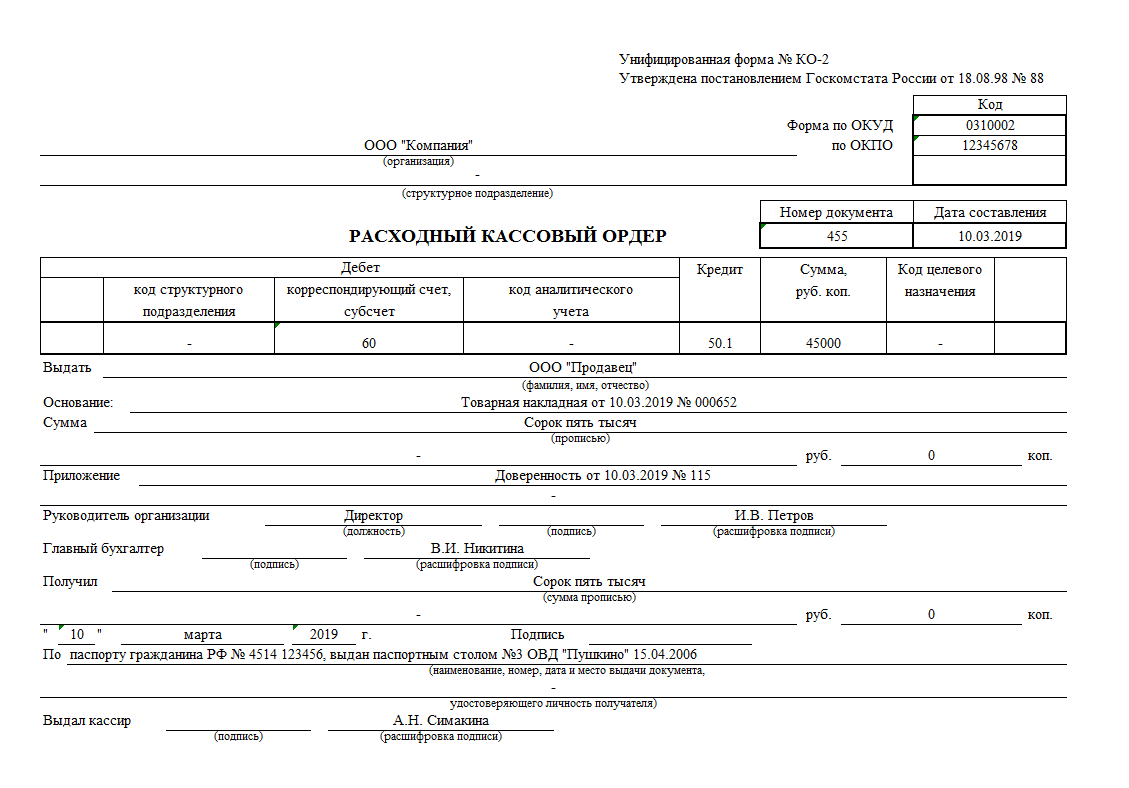

РКО

К расходным кассовым операциям относятся все списания наличных с баланса фирмы – их данный ордер и фиксирует. Его цель – показать изменения и помочь легально их провести. По ОКУД он обладает номером 0310002.

Выдавая наличность, работник обязан спросить подтверждение личности и проверить расписку у покупателя, причем:

- заполнить эту бумагу человек должен от руки;

- сумму следует указать прописью, а если она с копейками, то внести их цифрами;

- если финансы предоставляются по доверенности, в РКО необходимо указать Ф. И. О. поручителя.

Реквизиты вносит ответственное лицо, но заверяет только главбух, а глава фирмы ставит свою подпись. Обязательные элементы у этого бланка те же, что и у ПКО.

Книга учета денежных средств

Она является ответом на вопрос о том, какими документами оформляются кассовые операции между подчиненными и старшим кассиром. Последний ее и ведет, хотя в небольшой компании ее наличие не является обязательным. Но по ОКУД она обладает номером 0310005, а заполнять ее нужно по следующей простой схеме:

- Уполномоченное лицо выдает в начале дня некий объем финансов своим младшим сотрудникам, что они подтверждают росписями.

- В конце смены остатки возвращаются, что также отражается, но уже реквизитом предоставлявшего их человека.

Обычно сдача осуществляется в специальных конвертах, на обороте которых работники указывают точные суммы. Ответственность за контроль и сверку информации лежит на главбухе, хотя он вправе перепоручить ее кому-то еще, но с разрешения вышестоящего руководства. ИП может решать эту задачу лично или доверить ее какому-нибудь ответственному специалисту.

Расчетно-платежная ведомость

Помогает упростить документальное оформление и порядок ведения, учет кассовых операций. Отражает такие показатели каждой штатной единицы:

- часы отработанного времени;

- положенные сотруднику начисления;

- размеры выполненных удержаний.

По ОКУД она обладает номером 0310009. Предназначена для внутреннего пользования, поэтому составляется в единственном экземпляре, главбухом. Должна давать представление не только о зарплате, но и о премиях, надбавках, штрафах, соцвыплатах.

Создается следующим образом:

- на титуле указывается общая сумма;

- напротив Ф. И. О. тех сотрудников, которые не успели получить причитающееся, ставится отметка «депонировано»;

- в завершающей графе – размер уже осуществленных выплат, для дальнейшего заполнения РКО;

- отдельной строкой – оставшиеся долги.

Платежная ведомость

Помогает соблюдать порядок оформления кассовых документов и перечисления средств персоналу. По ОКУД обладает номером 0301011. Составляется по той же схеме, что и предыдущая. За нее ответственен главный бухгалтер, а в случае его временного или постоянного отсутствия – руководитель организации. Сдавать ее следует без помарок, ошибок, неточностей и правок.

Актуальные бланки

С переходом на онлайн-ККТ были упразднены многие, но не все бумаги. Те, что остались, удобны, так как унифицированы и упрощают создание отчетности при выдаче финансов на командировки, закупку сырья и прочие расходы.

Образец РКО

Помогает отразить затраты на любые нужды.

Пример ПКО

Позволяет зафиксировать поступления – как от банка или контрагентов, так и от сотрудников предприятия.

Фискальные документы

Они несколько расширяют понятие кассовых операций: это те бланки и чеки, которые ККТ создает в соответствии с форматом, утвержденным ФЗ № 54. К ним относят:

- Отчеты – о регистрации и изменении ее параметров, об открытии и закрытии смены, о покупке товара и коррекции, о блокировке ФН, о текущем состоянии.

- Подтверждение от ОФД – его уже составляют не контрольные машины, а сам оператор, своими техническими средствами.

Рабочий день поделен на смены, каждая из которых не может длиться более 24 часов (иначе реквизиты просто не будут правильно вписываться, что приведет к появлению ошибок оборудования). Это единственное ограничение, накладываемое Федеральным Законом № 54, других не предусмотрено.

Отчет о закрытии смены

Обязательный документ при стандартном порядке кассового обслуживания физических лиц, так как является основанием для оформления ПКО, одного или нескольких, и записи в КК. В нем приводятся все данные о поступлениях, по которым осуществляются проводки о полном или частичном погашении при реализации продукции или сервисов, а также о предоплате.

Использование ККМ в 2021 году

Есть те компании, которые вправе их не применять. Обычно это организации, расположенные в сельской или труднодоступной местности, продающие религиозные предметы, оказывающие услуги в области образования, спорта, физкультуры, творчества, предоставления парковки, коммунальщики. Полный их список приведен в ФЗ № 54.

Остальные же юрлица обязаны подключать онлайн-ККТ для ведения деятельности, разбираться в нюансах оформления первичных документов по кассе, а также:

- отвечать на запросы ИФНС в течение 3 дней с момента их поступления в личный кабинет;

- сообщать, что они не используют ККМ и/или выявили ее неисправность – в тот же срок;

- уведомлять об обнаруженных нарушениях и о своем несогласии с найденными расхождениями – на протяжении рабочей смены, не позже.

Все передаваемые данные следует подтверждать усиленной квалифицированной ЭЦП, убеждаясь, что ИНФС ее получила и разместила квитанцию о приеме. На физическом носителе подача тоже возможна – его следует направлять в налоговую.

Что делать, если ККМ неисправна

При массовых сбоях разрешено осуществлять продажи без задействования контрольных машин. Если после восстановления работоспособности вы создадите коррекционный чек (КЧ), никаких санкций наложено не будет.

Когда же из строя выйдет единственный аппарат, придется выдавать каждому покупателю бумажное подтверждение оплаты, а при нормализации ситуации:

- письменно объяснить ИНФС, что произошло;

- приложить КЧ по всем осуществленным операциям.

Чтобы обезопасить свое предприятие от поломок, допустимо купить запасную ККТ.

Проверки ФНС

Если раньше учет кассовых операций и денежных документов контролировали банки, то теперь этим занимается налоговая. Она устраивает выездную комиссию и выясняет:

- выполнялись ли расчеты свыше положенного лимита;

- не нарушалась ли схема хранения свободных средств;

- каким образом приходовалась прибыль;

- совпадает ли остаток с заявленными рамками;

- соблюдаются ли нормы по выдаче товарных чеков.

Ответственность за допущенные нарушения

Согласно КоАП РФ, она заключается в наложении административного штрафа в размере:

- 4000-5000 рублей – для уполномоченных сотрудников;

- 40000-50000 – для юрлиц.

Общая организация при ведении кассовых операций

Правильная дисциплина обязательна к выполнению. И ЦБ РФ устанавливает, по какой схеме она должна быть реализована, с помощью указаний № 3210-У. В соответствии с ними нужно последовательно уделять внимание ряду ключевых моментов – рассмотрим их.

Лимит остатка

Прежде чем проводить транзакции, следует определить, какая максимальная сумма может оставаться на хранении на момент закрытия смены. Ее можно задать самостоятельно, выбрав по размеру запланированных валютных потоков и подтвердив приказом. Для филиалов и независимых подразделений эти пределы определяются отдельно, после чего подсчитывается общий.

Собирать деньги сверх этой цифры запрещено, кроме случаев работы в праздники (выходные) или дней выдачи зарплат, премий, пособий.

Расчетные виды кассовых операций

Осуществляются уполномоченным работником, назначенным приказом и знающим свои должностные инструкции (обязан подтвердить это подписью). При большом объеме задач таких сотрудников может быть несколько, при малом допустимо, чтобы подобные вопросы решал директор предприятия, а бухгалтерию разрешено поручить аутсорсерам.

Все транзакции должны быть зафиксированы с помощью РКО и ПКО, в КК, ведомостях и других обязательных бумагах, утвержденных Госкомстатом и направляемых на проверку как на физическом носителе, так и в электронном варианте.

Выдача разменной монеты

В начале и конце смены не должно быть вообще никакого остатка. Поэтому на старте рабочего дня старший из ответственных сотрудников оформляет РКО на соответствующую сумму и проводит его через КК, а в конце – ПКО с возвратом всех неиспользованных средств, вплоть до копейки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Лимиты, цели расхода денег

Вы уже знаете, что относится к кассовым операциям, а теперь обратите внимание, что полученную в их результате выручку разрешено направлять только на решение следующих задач:

- выдача зарплат и пособий;

- страховые премии и возмещения;

- оплата товаров (кроме ценных бумаг) и услуг;

- возврат за продукцию или неполученный сервис (невыполненную работу);

- передача средств подчиненным – под подпись;

- направление финансов агенту банка.

Кроме того, ИП вправе делать траты на личные нужды.

Лимит подобных расчетов есть, и он составляет 100 тысяч рублей в рамках одного договора.

Контроль и учет

Составление и визирование бумаг всех бланков осуществляют:

- уполномоченное лицо;

- главбух;

- глава фирмы.

Первый, как непосредственный исполнитель распоряжений начальства, должен знать подписи и ЭЦП всех вышестоящих лиц. Также он несет материальную ответственность за вверенные ему деньги, о чем и заключает контракт на момент назначения на должность. В конце смены он обязан зафиксировать остаток, сверить его с фактической суммой, поставить свои реквизиты.

Главному бухгалтеру следует в точности знать, как оформить кассовые операции, ведь ему понадобится ежедневно контролировать КК на предмет расхождений с ПКО и РКО, а также заверять авансы и делать проводки, вести субсчета, готовиться к ревизии и многое другое. Если такого специалиста нет, а у руководителя нет времени или умений, стоит рассмотреть вариант с аутсорсом.

Упрощенные требования для представителей малого бизнеса и ИП

3210-У предусматривают определенные послабления в дисциплине для тех индивидуальных предпринимателей, которые подпадают под действие ФЗ № 209. Они вправе:

- не задавать лимиты остатка;

- не вести КК и необязательные бумаги;

- не учитывать при налогообложении прибыль, траты и другие четко очерченные финансовые показатели.

Мы подробно рассмотрели проводимые операции и в качестве вывода обратим ваше внимание на один момент: первичные приходные и расходные кассовые документы отражаются в бухгалтерском учете. Это значит, что особенно важно сделать его прозрачным, чтобы вести его было максимально просто. И подходящий софт для этого вы найдете в каталоге «Клеверенс»: есть Mobile LOGISTICS для управления бизнес-процессами, «Склад 15» для автоматизации ТСД и другое программное обеспечение.

Количество показов: 19672

2.1.1. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли — продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

2.1.2. Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно — транспортной накладной, железнодорожной накладной, счетом или счетом — фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д. (код по ОКУД 0903016).

Товарно — транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно — транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно — транспортной накладной могут прилагаться другие документы, следующие с грузом (коды по ОКУД 0903801, 0903802, 0903803, 0903804).

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет — фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет — фактура является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего товара (типовая форма N 141).

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету — фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара (типовая форма N 868).

2.1.3. Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно — транспортной накладной, счете — фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

2.1.4. Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен «Инструкцией о порядке выдачи доверенностей на получение товарно — материальных ценностей и отпуска их по доверенности», утвержденной Минфином СССР от 14.01.67 N 17.

2.1.5. Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Приемка товаров по количеству в торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах, в соответствии с «Инструкцией о порядке приемки продукции производственно — технического назначения и товаров народного потребления по количеству», утвержденной Постановлением Госарбитража при Совете Министров СССР от 15.06.65 N П.6 и Гражданским кодексом РФ, а при приемке их по качеству и комплектности — требованиям к качеству товаров, предусмотренных в договоре.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет — фактура, товарно — транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

2.1.6. При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

2.1.7. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (код по ОКУД 0903001), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

2.1.8. При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

2.1.9. Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки.

2.1.10. Условия приемки импортных товаров по количеству и качеству устанавливаются в договорах с иностранными поставщиками. Если порядок и сроки приемки товаров не были специально оговорены в договоре, то необходимо руководствоваться «Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составление и направления рекламационных актов», утвержденной Госарбитражем СССР 15.10.90.

Приемка товаров, поступивших в ненарушенной таре от иностранного поставщика, осуществляется в обычном порядке, как и приемка товаров от отечественного поставщика. Если установлено несоответствие количества и/или качества товара договору, составляется рекламационный акт. Акт должен составляться в присутствии материально ответственного лица, покупателя, представителя иностранного поставщика (при согласии поставщика возможно составление акта при его отсутствии) и экспертов Торгово — промышленной палаты. Если невозможно присутствие представителей торгово — промышленной палаты, то товар принимается с участием представителей других незаинтересованных организаций. Рекламационный акт (код по ОКУД 0903002) составляется отдельно по каждому иностранному поставщику на каждую партию товара, поступившую по одному транспортному документу. Порядок и сроки составления рекламационных актов рассматриваются в «Инструкции о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов», утвержденной Госарбитражем СССР 15.10.90.

2.1.11. Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в «Журнале поступления товаров», который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

2.1.12. Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

2.1.13. Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

2.1.14. Порядок приемки товаров народного потребления, доставляемых в таре — оборудовании, регулируется Инструкцией «Об особенностях приемки товаров народного потребления, доставляемых в таре — оборудовании», утвержденной Минторгом СССР, Центросоюзом СССР и Государственным арбитражем при Совете Министров СССР 29.06.82 N 072-75 (письмо Минторга РСФСР от 11.08.82 N 0205).

2.1.15. Документальное оформление и учет изделий из драгоценных металлов и драгоценных камней, а также товаров в комиссионных магазинах регулируется соответственно Постановлением Правительства РФ от 26.09.94 N 1089 «Об утверждении Правил скупки у населения драгоценных металлов, драгоценных камней в изделиях и ломе», приложением к Правилам работы пунктов по скупке драгоценных металлов, камней и изделий из них у населения, утвержденных Приказом Минторга СССР от 14.11.72 N 212 «Инструкция о порядке оформления операций по скупке ценностей и об организации бухгалтерского учета и отчетности в пунктах по скупке драгоценных металлов, камней и изделий из них у населения» и Постановлением Правительства РФ от 26.09.94 N 1090 «Об утверждении Правил комиссионной торговли непродовольственными товарами», Приказом Комитета РФ по торговле от 07.12.94 N 99 «Инструкция о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами».

Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

Приходный кассовый ордер (ПКО) в 2022 — 2023 годах

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2022-2023 годов, можно скачать на нашем сайте по ссылке ниже.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций».

Закон не регламентирует приемку товара в магазине и на складе. Владелец магазина договаривается с поставщиком об условиях поставки и сам решает, как будет принимать товары. Поэтому порядок приемки в торговых точках сильно различается. Предприниматели часто ошибаются в этом процессе, теряют время и деньги. Рассказываем о правилах приемки товаров, которые помогают магазину экономить.

Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Приемка по шагам:

- Договор

- Заказ

- Оплата и поставка

- Сопроводительные документы

- Приемка по количеству и качеству

- Подпись

- Оприходование

- Розничная цена

- Ценники на товар

- Выкладка

Порядок приемки товара

По закону магазин принимает товар, когда поставка соответствует договору. После этого осматривает, проверяет количество и качество товаров. Обо всем остальном поставщик и магазин договариваются перед первой поставкой.

Приемка товара в Гражданском кодексе

В России нет закона, который регламентирует процесс приемки. С 1960-х существуют два постановления Госарбитража СССР с инструкциями по приемке:

- № П-6 — порядок приемки по количеству,

- № П-7 — порядок приемки по качеству.

Эти документы давно не имеют юридической силы, но на них ссылаются в договорах поставки. В суде магазин и поставщик опираются на условия договора поставки и советские инструкции.

Шаг 1. Договор поставки

Чтобы товары доставляли вовремя и в нужном объеме, с поставщиком заключают договор. В нем стороны заранее решают:

- какие обязанности у поставщика и магазина,

- когда и в каком количестве поставлять товар,

- сколько времени занимает приемка,

- как маркировать упаковку,

- какие сопроводительные документы использовать,

- насколько цены и объем доставленных товаров могут отличается от заказа,

- как урегулировать конфликты.

|

Проблема Предприниматель ремонтирует помещение и договаривается о поставке холодильников с газировкой. Оборудование и воду не привозят к открытию. |

Как правильно Предприниматель заключает договор с поставщиком, в нем указывают сроки. Холодильники привозят вовремя: владелец магазина будет судиться и взыщет потери из-за задержки. |

Шаг 2. Заказ

Инструкции не описывают процесс заказа товаров. Условия стороны описывают в договоре. Обычно в нем прописано, как именно магазин заказывает товар у поставщика: ему звонит сотрудник, присылают письмо или поставщик должен сам приехать за заказом.

Магазин заказывает товары — поставщик составляет перечень, собирает груз и готовит сопроводительные документы. Уточняет, когда будет поставка.

|

Проблема Магазин не вовремя заказывает самый популярный товар — молоко в мягкой упаковке. Покупатели уходят к конкуренту. |

Как правильно Сотрудники магазина заносят товары в товароучетную систему, следят за остатками и заказывают популярные товары заранее. |

Шаг 3. Оплата и поставка

Условия оплаты товаров тоже прописывают в договоре. Обычно товары привозят после оплаты. Но если стороны давно работают и доверяют друг другу, поставщик может открыть своего рода «кредитную линию»: товар поставляют раз в два дня, а платит магазин в конце месяца.

После оплаты сотрудники поставщика привозят товар к оговоренному времени в магазин или на склад.

Если магазин не организовал приемку, возникают проблемы. Сотрудники заняты в зале — принимать груз некому. Ответственный работник путается в процессе приемки и не проверяет количество товаров. Груз разместят где придется: стиральные порошки рядом со свежим мясом.

|

Проблема Поставщик привозит груз, когда все сотрудники заняты в зале. Водитель ждет полчаса и нервничает. |

Как правильно В договоре стороны прописывают, что водитель предупреждает о приезде за полчаса. Сотрудники успевают подготовиться и освободить склад. |

| При приемке сотрудники суетятся — товар ставят где попало. Мясо размещают рядом с бытовой химией. | Магазин размечает маркерами складские зоны: где принимаемая продукция, где принятая. Для товаров, которые нельзя ставить рядом, выделяют отдельные зоны. |

| Новый сотрудник путается в процессе приемки и подписывает сопроводительные документы, не считая товар. Товар заносят в базу, его оказывается меньше, чем заказывали. | Владелец магазина составляет и вывешивает чек-лист приемки. Сотрудник сначала постоянно туда заглядывает, чтобы не ошибиться, а потом делает всё на автомате. |

Шаг 4. Сопроводительные документы

Вместе с товаром поставщик привозит сопроводительные документы. Обычно это накладные и счет-фактура, но возможны варианты.

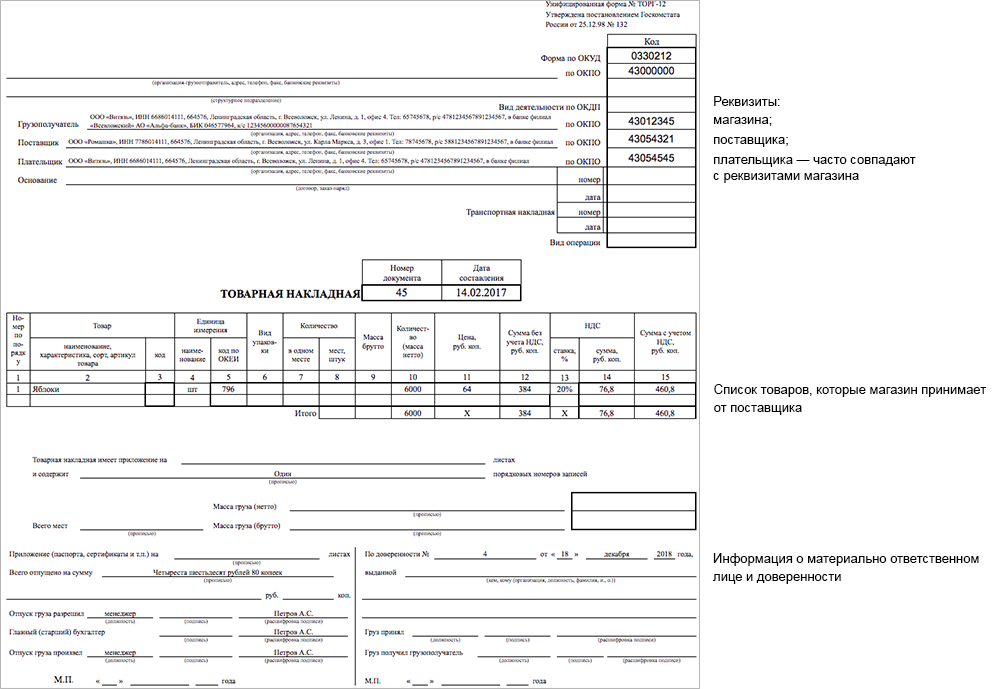

Накладная ТОРГ-12 — главный документ, в котором описывают товары, их количество и цены. Накладная удостоверяет, что одна сторона поставила груз, а вторая приняла.

Накладную ТОРГ-12 используют магазины и поставщики, которые не перешли на универсальный передаточный документ

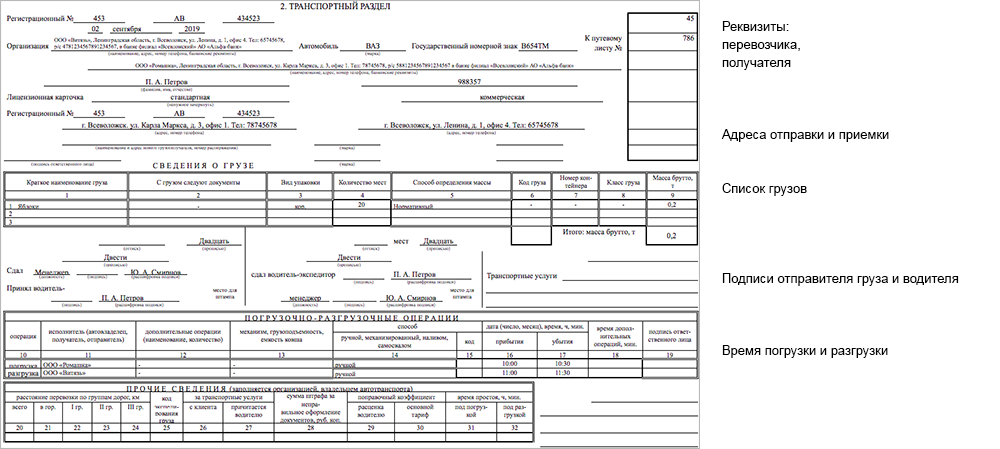

Товарно-транспортная накладная (ТТН) нужна, когда товар доставляют на склад на машине. В ТТН два раздела, в первом описывают товар и называют контрагентов, во втором — указывают маршрут и состав транспортных услуг.

Вторая часть товарно-транспортной накладной — транспортный раздел

Все накладные оформляют в двух экземплярах, для магазина и поставщика.

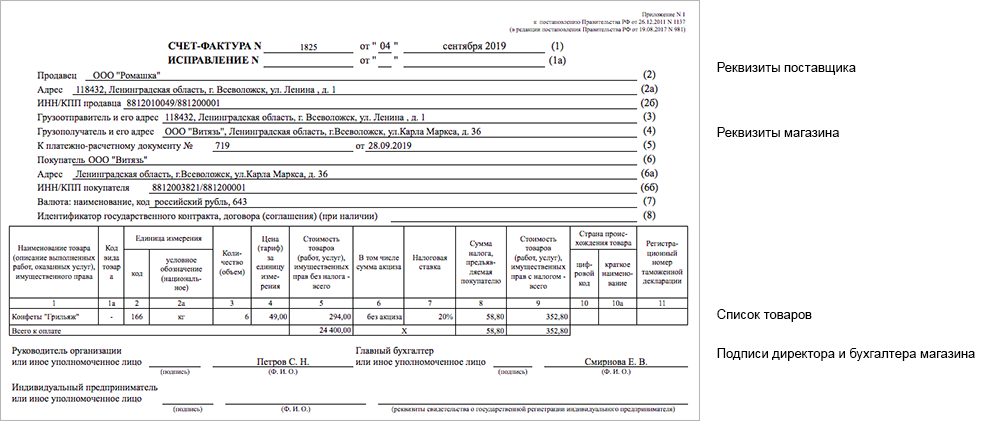

Счет-фактура — свидетельство того, что поставщик доставил груз, а магазин его оплатил. Счет не нужен магазину на упрощенке. Но полезен организациям, которые платят НДС. Магазин хранит их, чтобы приложить к декларации и платить меньше налогов. Печать в счете-фактуре не ставят, достаточно подписи бухгалтера и директора магазина.

Счет-фактуру печатают в одном экземпляре — для магазина.

Магазин прикладывает счета-фактуры к налоговой декларации, чтобы сократить НДС

Универсальный передаточный документ (УПД) объединяет товарную накладную и счет-фактуру. С ним магазин обходится одним документом вместо двух. УПД подходит для сопровождения товара и отчета перед налоговой.

|

Проблема Организация на общей системе налогообложения управляет магазином. Она по закону платит НДС, но принимает товары без счетов-фактур. Налог приходится платить дважды — поставщику при закупке и в налоговую. |

Как правильно Организация на общей системе платит НДС и собирает счета-фактуры. Она прикладывает документы к декларации и платит налоги за вычетом уже оплаченного НДС. |

| У магазина проблемы с сопроводительными документами от поставщиков. Накладные и счета-фактуры забывают привезти, в них ошибки, часто нет второго экземпляра накладной. |

Магазин договаривается с поставщиком принимать товары по универсальному передаточному документу. Сопроводительных документов меньше, а значит, и ошибок. |

Шаг 5. Приемка по количеству и качеству

Сотрудник магазина сверяет груз с накладной и убеждается, что все сходится: наименование товаров, их количество, артикулы и цены. Для этого вскрывают все транспортные упаковки или несколько на выбор, если к поставщику есть доверие.

Если товара не хватает, обычно из накладной вычеркивают строки с товарами, которые забыли поставить. У каждой пометки ответственный сотрудник ставит подпись. Потом документ заменяют на верный. У документа с правками нет юридической силы, суд его не примет.

По закону вместо вычеркивания товаров сотрудник составляет акт о расхождении по количеству и качеству:

- ТОРГ-2 — для российских товаров,

- ТОРГ-3 — для импортных.

Такой акт потребуется, если масса и количество товара не совпало с накладной или вместо свежего хлеба привезли плесневелый.

Проверить качество товара магазин может и после поставки: в течение суток — у скоропортящихся продуктов, до 10 дней — у остальных товаров.

|

Проблема Сотрудник магазина принимает товар и подписывает акт не глядя. Потом оказывается, что бутылок заказывали больше, а вместо свинины говядину. |

Как правильно Сотрудник магазина принимает товар, вскрывает упаковку, пересчитывает продукты и сверяет с накладной. Если есть ошибки — составляет акт расхождения. |

Шаг 6. Подпись

Если с товаром все в порядке, накладную нужно подписать и поставить печать. Это делает материально ответственное лицо. По умолчанию это директор магазина, он может оформить доверенность на подчиненного.

Сотрудник с доверенностью может использовать печать предприятия или не ставить печать вовсе. Тогда он предъявляет поставщику доверенность по форме М-2 и паспорт.

|

Проблема Директор магазина принимает товары от поставщика сам. Когда его нет, приемка невозможна. |

Как правильно Директор магазина оформляет доверенность на сотрудника, который отвечает за приемку. |

Шаг 7. Оприходование

Чтобы контролировать продажи, магазин фиксирует принятые товары и их количество, а потом убирает проданные. Для этого нужна товароучетная система или хотя бы тетрадка. Магазины, которые платят НДС, обычно ставят товароучетку — это нужно для отчетов в налоговую.

После приемки товар нужно оприходовать — создать новый товар в базе или изменить количество у существующего. В товароучетных системах каждый товар описывают по нескольким атрибутам: наименование, тип товара, цена, размер НДС и другие. Если товаров много, процесс упрощает сканер: сотрудник не вводит названия товаров, а пробивает штрихкоды.

Товар появляется на балансе магазина — его можно продавать и вести учет.

|

Проблема Сотрудник магазина оприходует товар после приемки полтора часа — надо вбить каждую строку из накладной и не ошибиться. |

Как правильно В магазине есть сканер, которым сотрудник пробивает товары после приемки. На процесс уходит 15 минут. |

Принимайте товары в Кабинете Дримкас

Сотрудник магазина принимает товары по накладной — сервис добавляет их в базу для учета остатков. Можно сразу установить цену, скидку и напечатать ценники.

Замените товароучетную систему, Excel и другие программы одним сервисом.

Шаг 8. Розничная цена

Когда товар заносят в базу, для него рассчитывают розничную цену. Для этого используют общую наценку для одной категории товаров, например 20% для алкоголя, или назначают стоимость каждому товару в отдельности.

Какую розничную цену ставить, решает руководство магазина. Исключение — товары, для которых определена минимальная или максимальная розничная цена (МРЦ). Такое ограничение есть, например, на табак. Магазин может продать пачку дешевле МРЦ, чтобы выделиться среди конкурентов, но цена по закону не может быть ниже 75% от установленной. Цену на пачку с МРЦ 100 ₽ можно снизить максимум на 25 ₽, до 75 ₽.

|

Проблема Директор магазина устанавливает розничные цены на товары после приемки. Это занимает до 40 минут. |

Как правильно Директор магазина изучает цены конкурентов и определяет уровень наценки — розничную цену меняют в зависимости от оптовой. На отдельные товары наценку снижает, чтобы продать быстрее. |

Шаг 9. Ценники на товар

Когда сотрудники магазина добавили товары в базу и сделали наценку, они печатают ценники. Мы подробно рассказывали о том, как выглядят правильные ценники:

Если коротко, ценник ставят у каждого товара. В них указывают название, сорт товара, если он есть, и цену. Все в едином стиле. Важно, чтобы цена на кассе и в ценнике совпадали.

|

Проблема Магазин не относится к ценникам серьезно. Пропустили — покупатель спросит цену на кассе. Въедливый клиент жалуется на нарушения в Роспотребнадзор, магазин штрафуют. |

Как правильно Магазин печатает новые ценники сразу после приемки товара — с актуальными ценами и в одном стиле. Сотрудники следят, чтобы они соответствовали товарам. |

Шаг 10. Выкладка

Когда с приемкой закончили, часть товаров остается на складе, другие выставляют товар на продажу. Сотрудник аккуратно расставляет продукты на места, рядом размещает ценники. Если новые цены еще не загрузили на кассу, замену ценников откладывают до конца смены.

|

Проблема Магазин после приемки ставит ценники на товары, на кассе остаются старые цены. Покупатель жалуется в Роспотребнадзор. |

Как правильно Магазин дожидается конца смены, загружает новые цены на кассу и только тогда печатает ценники. Расхождений нет. |

Что нужно знать о приемке товара в магазине

- Закон не регламентирует приемку. Условия поставки стороны устанавливают в договоре.

- Магазин заказывает товар, как договорился с поставщиком — по звонку или электронной почте.

- После оплаты поставщик привозит товар. Действия сотрудников при приемке нужно отработать заранее.

- Товар сопровождают накладными и счетом-фактурой. Универсальная накладная упрощает товарооборот.

- Сотрудник магазина сверяет груз с накладной. Если чего-то не хватает, составляют акт расхождения.

- Документы подписывает директор магазина или сотрудник по доверенности.

- Магазин оприходует товары, ставит розничную цену и печатает ценники.

- Товар выкладывают на прилавок с ценниками. Стоимость совпадает с ценой товара на кассе.

Всё от приемки товара до печати ценников

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.