Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

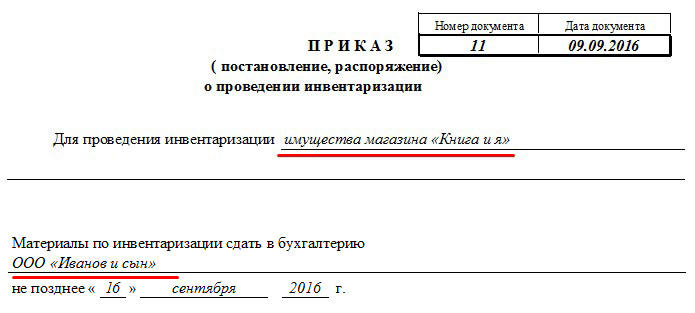

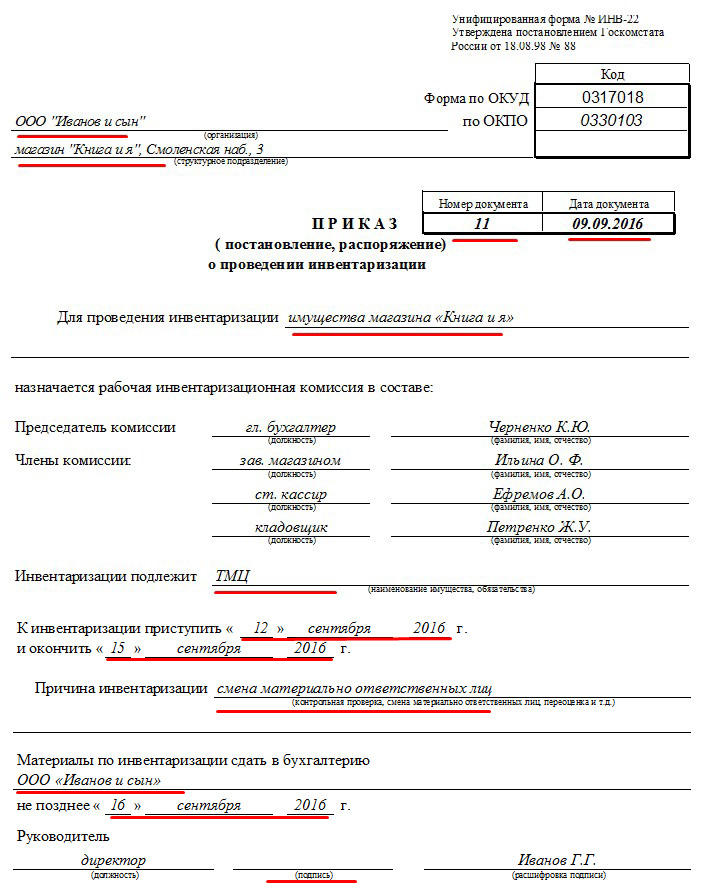

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Актуально на: 10 декабря 2020 г.

0

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности:

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2020).

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

О том, как отражаются результаты проведенной инвентаризации в бухгалтерском учете организации, мы рассказывали здесь.

Перед составлением годовой отчетности, при выявлении фактов хищения или порчи имущества необходимо провести инвентаризацию. Как правильно это сделать, каким образом отразить ее результаты в бухучете, рассказывается в статье.

В каких случаях проведение инвентаризации обязательно

Провести инвентаризацию необходимо (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее – Положение № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственного лица;

- при выбытии имущества (продажа, передача в аренду);

- в случае пожара или стихийного бедствия;

- при выявлении фактов порчи имущества;

- при выявлении фактов хищения, злоупотребления;

- при реорганизации и ликвидации компании;

- при преобразовании ГУП или МУП.

Приказ о проведении инвентаризации

Прежде всего, необходимо оформить приказ генерального директора компании о проведении инвентаризации. Сделать это можно:

- в произвольной форме;

- используя унифицированную форму № ИНВ-22.

В документе следует указать:

1. Дату составления и номер.

2. Состав комиссии (ФИО и должность председателя и членов).

3. Перечень проверяемых активов и обязательств.

4. Даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее – Методические указания).

5. Причину инвентаризации (контрольная проверка, переоценка и так далее).

6. Дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 Методических указаний).

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяет руководитель компании. Они могут быть конкретизированы в положении об инвентаризации (ч. 3 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 2.1 Методических указаний).

Сроки зависят от случая проведения проверки и особенностей деятельности компании.

При установлении сроков годовой инвентаризации необходимо учитывать, что (п. п. 1.5, 2.1 Методических указаний):

- при проведении годовой проверки можно не охватывать имущество, предыдущая опись которого была в IV квартале отчетного года;

- проверку основных средств можно осуществлять один раз в три года, а библиотечных фондов – один раз в пять лет;

- в компаниях, расположенных в районах Крайнего Севера и в приравненных к ним местностях, сверку остатков товаров, сырья и материалов можно проводить в том периоде, в котором эти остатки минимальны.

Годовую опись имущества обычно осуществляют в период с 1 октября по 31 декабря отчетного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01). Завершить годовую проверку необходимо до даты подписания годовой бухгалтерской отчетности.

Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта или промежуточного ликвидационного баланса (п. 1.5 Методических указаний).

Срок проверки в ряде случаев может быть продлен. Такая необходимость может возникнуть, например, когда количество имущества значительно, оно находится далеко и так далее.

Законодательство не содержит каких-либо ограничений на такое продление. Однако годовую инвентаризацию и проверку при реорганизации или ликвидации компании надо завершить к определенному сроку.

Срок продлевают приказом генерального директора компании.

Порядок проведения инвентаризации

Шаг 1. Формирование комиссии

Проводить проверку может постоянно действующая инвентаризационная комиссия или рабочая инвентаризационная комиссия (п. 2.2 Методических указаний). Рабочие комиссии создают при большом объеме работ для одновременного проведения инвентаризации в отношении всего имущества компании.

Приказом можно утвердить состав как одной, так и нескольких комиссий. При небольшом объеме работ отдельную комиссию можно не создавать, а провести опись силами ревизионной комиссии, если она есть в компании.

Состав определяет генеральный директор организации. В комиссию, как правило, включают:

- сотрудников администрации;

- специалистов бухгалтерской службы;

- работников службы внутреннего аудита;

- сотрудников технических, экономических, юридических подразделений – в зависимости от вида проверяемых активов.

Членами комиссии в случае необходимости могут быть и сторонние специалисты (например, независимые аудиторы, оценщики). Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 Методических указаний).

Шаг 2. Подготовка к проведению проверки

Если объектом инвентаризации выступают матценности или денежные средства, то до начала проверки комиссия должна получить от материально ответственных лиц (п. 2.4 Методических указаний):

- приходные и расходные документы (отчеты о движении материальных ценностей и денежных средств), которые еще не передавались в бухгалтерию. Их визирует председатель комиссии, делая надпись «до инвентаризации на «__» __________ 20__ г.»;

- расписки о том, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие – списаны.

Также на этом этапе необходимо подготовить бланки инвентаризационных описей. Можно разработать их самостоятельно или использовать унифицированные бланки (формы № ИНВ-1, ИНВ-3, ИНВ-4).

Шаг 3. Проведение проверки

Инвентаризацию обязательно нужно проводить в присутствии материально ответственного лица (п. 2.8 Методических указаний). Если установлена коллективная материальная ответственность, следует обеспечить присутствие всех членов бригады.

Комиссия проверяет наличие, состояние и оценку имущества и обязательств компании (ч. 2 ст. 11 закона № 402-ФЗ, п. 26 Положения № 34н). При инвентаризации имущества – фактическое наличие запасов, основных средств, наличных денежных средств и так далее. Делают это путем натурального подсчета, взвешивания, обмера (п. п. 2.7, 2.8 Методических указаний).

Кроме того, комиссия проверяет наличие и правильность оценки активов, не имеющих материально-вещественной формы (нематериальные активы, финансовые вложения и прочие) – путем сверки документов, подтверждающих права компании на эти активы, с данными учета (п. п. 3.8, 3.14, 3.43 Методических указаний).

Инвентаризация обязательств включает проверку правильности и обоснованности сумм кредиторской задолженности перед поставщиками и подрядчиками, обязательств по возврату кредитов и займов, задолженности перед бюджетом по налогам и взносам, перед персоналом по выплате зарплаты, оценочных обязательств.

Правильность и обоснованность сумм кредиторской и дебиторской задолженности обосновывают путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. п. 3.44, 3.48 Методических указаний).

Шаг 4. Оформление результатов инвентаризации

Комиссия заносит в описи сведения о фактическом наличии проверяемых активов. В них же материально ответственные лица делают отметку о том, что проверка проведена в их присутствии (п. п. 2.5, 2.10 Методических указаний).

По имуществу, при инвентаризации которого комиссия выявила отклонения от учетных данных, составляют Сличительную ведомость (п. 4.1 Методических указаний).

По итогам проверки проводят заседание инвентаризационной комиссии. Протокол составляют в свободной форме. Помимо процедурных моментов (время проведения, состав присутствующих) в документе фиксируют

- предложения по зачету излишков и недостач в результате пересортицы на основании объяснений материально ответственного лица о причинах возникновения такой пересортицы;

- причины, по которым недостачи не были отнесены на виновных сотрудников;

- данные об имуществе, подлежащем списанию или уценке, с указанием причин порчи и виновных лиц;

- выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (по сомнительным долгам, под снижение стоимости запасов и так далее) либо указание на то, что резерв не создается ввиду отсутствия признаков снижения стоимости актива (в протоколе по итогам годовой инвентаризации).

Протокол подписывают все члены комиссии.

В форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» следует обобщить результаты проверки. Ведомость можно составить в произвольном виде. В документе необходимо отразить все выявленные излишки и недостачи, а также указать способ их урегулирования (п. 5.6 Методических указаний).

Допускается составление ведомости по итогам нескольких инвентаризаций, проведенных в течение отчетного периода. Можно детализировать ее вплоть до конкретных расхождений, указанных в сличительной ведомости.

Ведомость учета результатов, вместе с протоколом заседания инвентаризационной комиссии передают на рассмотрение генеральному директору компании для принятия окончательного решения.

Окончательное решение руководителя по итогам рассмотрения представленных документов фиксируют в приказе (п. 5.4 Методических указаний). В нем необходимо также прописать порядок устранения расхождений, выявленных в ходе проверки.

Бухгалтерский учет результатов проведения инвентаризации

Результаты инвентаризации нужно отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 закона № 402-ФЗ, п. 5.5 Методических указаний). Годовая инвентаризация должна сформировать показатели годовой бухгалтерской отчетности.

Результаты проверки следует учесть так:

- зачесть пересортицу по запасам, если выполняются условия для этого;

- списать недостачи;

- учесть излишки.

Зачет пересортицы

Условия проведения зачета недостач и излишков при пересортице (п. 5.3 Методических указаний по инвентаризации):

- излишки и недостачи выявлены за один и тот же период;

- излишки и недостачи возникли у одного и того же материально ответственного лица.

Если оба условия выполняются, можно зачесть излишки и недостачи ценностей одного наименования в тождественных количествах.

При проведении зачета недостач и излишков нужно сделать запись в аналитическом учете: по дебету счета учета ценностей, по которым обнаружен излишек, и кредиту счета учета ценностей, по которым обнаружена недостача.

В количественном выражении зачет следует сделать на меньшее из следующих значений:

- количество недостающих ценностей;

- количество ценностей в излишке.

Если при зачете стоимость недостающих ценностей оказалась ниже, чем стоимость ценностей, оказавшихся в излишке, разницу включают в прочие доходы (п. 7 ПБУ 9/99 «Доходы организации»).

Если при зачете стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке, эту разницу относят на прочие расходы (пп. «б» п. 43 ФСБУ 5/2019, п. 11 ПБУ 10/99 «Расходы организации»).

До распределения суммы потерь между счетами можно предварительно учесть ее на счете 94 «Недостачи и потери от порчи ценностей». Такое распределение нужно произвести до конца года, чтобы на счете 94 не осталось сумм, которые не соответствуют понятию актива.

Бухгалтерские записи могут быть следующими.

Зачет равнозначных излишков и недостачи:

|

Операция |

Дебет |

Кредит |

|

Недостача ценностей одного сорта зачтена за счет излишков ценностей другого сорта |

10 (41, 43) | 10 (41, 43) |

Стоимость недостающих ценностей выше, чем стоимость ценностей, оказавшихся в излишке:

|

Операция |

Дебет |

Кредит |

|

Отражена сумма недостачи, выявленной в результате инвентаризации (с учетом зачета по пересортице) |

94 | 10 (41, 43) |

|

Стоимость недостающих ценностей (с учетом зачета по пересортице) списана в прочие расходы |

91-2 | 94 |

|

На дату получения письменного согласия виновного лица или решения суда о возмещении убытков от пересортицы признан прочий доход в сумме возмещения, подлежащего получению от виновного лица |

73 | 91-1 |

Стоимость недостающих ценностей ниже, чем стоимость ценностей, оказавшихся в излишке:

|

Операция |

Дебет |

Кредит |

|

Отражено превышение стоимости зачтенных излишков над стоимостью зачтенных недостач |

10 (41, 43) |

91-1 |

Списание недостачи

Суммы недостач, которые не являются следствием ошибок и не могут быть зачтены излишками по пересортице, учитывают в следующем порядке:

- недостачи в пределах норм естественной убыли отражают проводками по счетам учета затрат на производство (расходов на продажу) в корреспонденции со счетом учета недостач и потерь от порчи ценностей (пп. «б» п. 28 Положения № 34н);

- недостачи сверх норм естественной убыли или в полной сумме при отсутствии установленных норм списывают в прочие расходы (п. п. 11, 13 ПБУ 10/99).

Сделать это надо в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 16 ПБУ 10/99).

Учет излишков

Выявление излишков зачастую свидетельствует об ошибке, заключающейся в неотражении или некорректном отражении фактов хозяйственной жизни.

Поэтому в первую очередь нужно проверить, не допущены ли ошибки в бухгалтерском учете – возможно, дважды было отражено в учете списание или своевременно не учтено поступление ценностей.

Если ошибка выявлена, то ее следует исправить обычном порядке – в зависимости от того, это ошибка текущего года или прошлых лет.

Если найти ошибку не удалось (например, истек срок хранения первичных документов за период, в котором предположительно была совершена ошибка), то рыночную стоимость найденных ценностей нужно включить в прочие доходы в том отчетном периоде, к которому относится дата, по состоянию на которую проведена инвентаризация (ч. 4 ст. 11 Закона № 402-ФЗ, п. 7 ПБУ 9/99 «Доходы организации», п. 5.1 Методических указаний).

Учет результатов инвентаризации расчетов

По итогам инвентаризации расчетов необходимо:

- списать задолженность с истекшим сроком исковой давности;

- при необходимости создать резерв по сомнительным долгам или скорректировать его сумму;

- восстановить ранее списанную дебиторскую задолженность, учтенную на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», если срок исковой давности по ней начал течь заново или получена информация, что имущественное положение должника улучшилось;

- списать с забалансового счета 007 ранее списанную в убыток дебиторскую задолженность, если выполняются условия для этого.

Кто несет ответственность за правильность проведения инвентаризации

Ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации, в том числе за полноту и точность указания в инвентаризационной описи отличительных признаков и фактических остатков проверяемых материальных ценностей несет инвентаризационная комиссия (п. 2.6 Методических указаний)

Налоговая инспекция может оштрафовать компанию за недостоверность данных учета и отчетности, если установит расхождение учетных данных с фактическими (ст. 120 НК РФ, ст. 15.11 КоАП).

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— в MS-Excel

Образец заполнения приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22) >>>

Материалы по заполнению приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Готовое решение: Как учреждению составить приказ о проведении инвентаризации дебиторской задолженности

— Статья: Приказ о проведении инвентаризации («Практическая бухгалтерия», 2013, N 11; «Московский бухгалтер», 2013, N 12)

—————————————-