Скачать

-

Образец приказа о проведении инвентаризации

48 Кб

, 67 загрузок

-

Образец журнала учета

34 Кб

, 56 загрузок

-

Образец сличительной ведомости

105 Кб

, 63 загрузки

Организации проводят инвентаризацию основных средств для того, чтобы удостовериться в фактическом наличии активов. Ревизия помогает выявить излишки, недостачу, а также причины возможных расхождений с учетом. В нашей статье вы узнаете, как провести инвентаризацию ОС и отразить ее результаты в бухгалтерском учете.

Объекты инвентаризации основных средств

Объектами инвентаризации основных средств выступают всевозможные активы компании, которые предназначены для производства продукции или оказания услуг — при условии, что такие активы соответствуют следующим критериям:

- стоимость больше 40 тыс. рублей;

- срок полезного использования 12 или более месяцев;

- могут приносить доход в будущем;

- приобретены с целью получения дохода, а не для перепродажи.

Конкретный перечень проверяемых объектов определяют при каждой ревизии.

Важно учесть, что в состав проверяемого имущества входят не только собственные, но и арендованные основные средства, а также имущество, находящееся на ответственном хранении.

Объекты основных средств, которые в момент инвентаризации находятся вне местонахождения учреждения, инвентаризируются до момента их временного выбытия.

Порядок проведения инвентаризации основных средств

Порядок проведения инвентаризации регламентирован Приказом Минфина РФ от 13.06.95 № 49. Так, по правилам основные средства нужно инвентаризировать не реже чем один раз в три года. Но можно проверять их и чаще, например, ежегодно перед тем, как составить годовую бухгалтерскую отчетность.

Также можно распределить основные средства по группам и ежегодно, в пределах трехлетнего периода инвентаризировать только часть объектов.

Точные сроки проведения ревизии компании устанавливают самостоятельно. Однако есть случаи, при которых компания обязана провести внеплановую инвентаризацию.

Инвентаризация основных средств обязательна, когда:

- предполагается сдача в аренду, выкуп или продажа объекта ОС;

- сменяются материально ответственные лица;

- вскрыты факты хищения, злоупотребления или порчи имущества;

- произошли пожар, потоп или иные экстремальные обстоятельства;

- организация реорганизуется или ликвидируется;

- в других случаях, предусмотренных законодательством и внутренними документами.

Инвентаризацию основных средств проводит специальная комиссия путем осмотра объектов ОС. Перед осмотром следует проверить все имеющиеся документы по учету данных объектов. Это инвентарные карточки, инвентарные книги, описи и иные регистры аналитического учета, технические паспорта.

По зданиям, сооружениям и прочей недвижимости проверяют наличие документов, которые подтверждают право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяют наличие договоров аренды и актов приема-передачи.

Если документы отсутствуют или в них выявлены неточности, нужно их оформить заново, а неточности исправить.

Процесс инвентаризации проходит в 4 этапа.

- Утверждение приказом руководителя состава инвентаризационной комиссии, срока и оснований для поведения инвентаризации.

- Определение наличия основных средств, а именно наименований ОС, количества, инвентарных номеров, стоимости, возможности использования по назначению.

- Сверка полученных сведений с данными бухгалтерского учета.

- Оформление результатов ревизии и отражение в бухучете данных о недостатках и излишках, выявленных при инвентаризации.

Состав комиссии по инвентаризации основных средств

Состав инвентаризационной комиссии утверждает руководитель компании. В нее обязательно нужно включить представителя от руководства и бухгалтерии. Например, директора или его зама, а также главного бухгалтера.

Остальных членов комиссии выбирают с учетом специфики проверяемых участков. Обычно это инженеры, экономисты, техники. Общее количество не лимитировано, однако создание комиссии предполагает, что в ее составе будет не менее трех человек — председатель и другие члены.

Нельзя включать в комиссию материально ответственных лиц, участки которых подлежат инвентаризации. Но эти сотрудники обязательно должны присутствовать при ревизии.

При инвентаризации должны присутствовать все члены комиссии. Отсутствие хотя бы одного из них может привести к тому, что суд признает результаты ревизии недействительными. Обратиться с иском в суд вправе любое заинтересованное лицо.

Чаще всего такие иски подают материально ответственные лица, у которых работодатель выявил недостачу и намерен ее взыскать. Если комиссия была не в полном составе, высока вероятность, что сотрудник оспорит претензии.

В ситуации, когда один из участников инвентаризационной комиссии отсутствует, следует приостановить проверку либо изменить состав комиссии отдельным приказом руководителя. Можно исключить отсутствующего работника, но лучше заменить его другим специалистом.

Компания может создать постоянно действующую инвентаризационную комиссию либо каждый раз утверждать новую. Все зависит от внутренних правил, которые установлены в организации. Если перед каждой ревизией формируется новая комиссия, то пункт о ее создании включают в приказ о проведении инвентаризации.

Документы по инвентаризации основных средств

Для оформления инвентаризации основных средств можно использовать унифицированные бланки или собственные формы, которые компания утвердила в учетной политике.

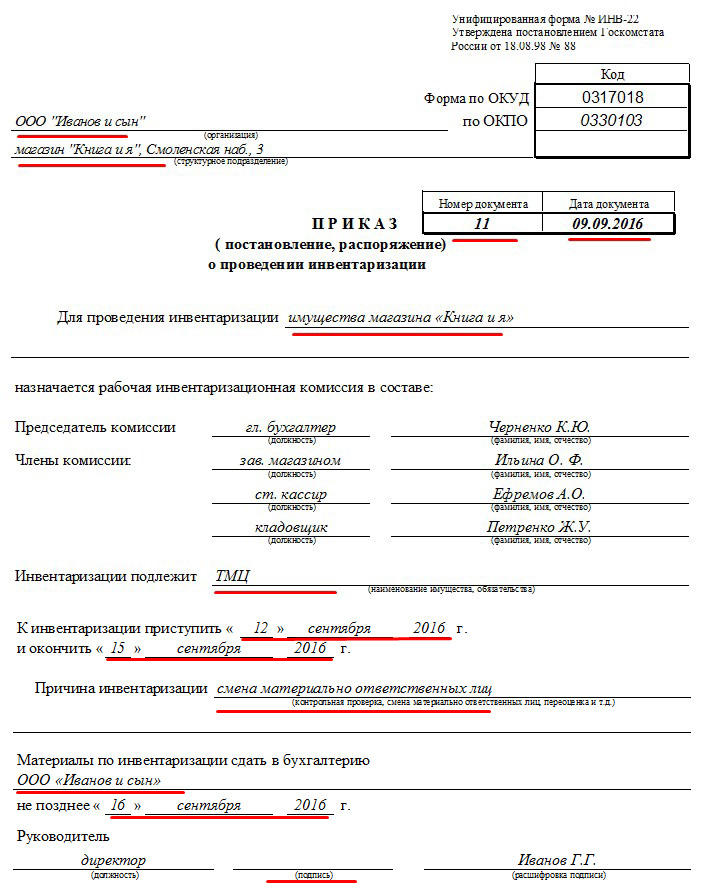

Для приказа о проведении инвентаризации можно воспользоваться типовой формой № ИНВ-22. В ходе проверки инвентаризируемое имущество заносят в опись. Здесь подойдет типовая форма № ИНВ-1. Важно учесть, что для инвентаризации основных средств, находящихся в ремонте, опись составляют по другой типовой форме — ИНВ-10.

При ревизии основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Сведения о машинах, оборудовании и транспортных средствах вписываются в описи с указанием заводского инвентарного номера, года выпуска, назначения, мощности соответствующего актива. Однотипные инструменты, станки, на которые оформлены инвентарные карточки группового учета, указывают по наименованиям с указанием количества этих предметов.

Описи должны быть заполнены без помарок и подчисток. Ошибки в описях исправляются путем зачеркивания неправильных записей и проставления над зачеркнутыми верных. Таким способом корректировки вносятся во все экземпляры описей.

В описях не допускается оставлять незаполненные строки. На последних страницах они зачеркиваются. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии претензий и принятии перечисленного в описи имущества на ответственное хранение.

После этого описи подписывают члены инвентаризационной комиссии и материально ответственные лица.

При расхождении данных бухучета с результатами инвентаризационной описи на основании формы № ИНВ-1 составляют сличительную ведомость по форме № ИНВ-18.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется отдельная опись с вердиктом комиссии об их непригодности.

Далее составляют ведомость учета результатов инвентаризации, в которой отражают выявленный излишек или недостачу. Ведомость результатов можно составить по форме № ИНВ-26.

Каждый документ составляют в двух экземплярах, один из которых передают в бухгалтерию, другой — материально ответственному лицу.

На чужое имущество, которое получили на ответственное хранение или в аренду, оформляют отдельные описи в трех экземплярах. Один из них передают собственнику.

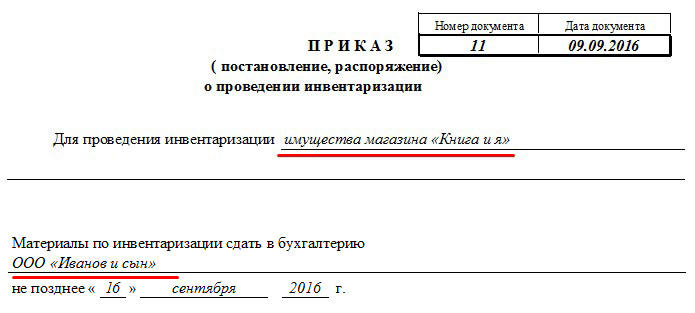

Приказ о проведении инвентаризации основных средств

Перед началом инвентаризации руководитель организации издает приказ, в котором изложены порядок, сроки, содержание проверки и состав инвентаризационной комиссии. Также в приказе перечисляют имущество, которое подлежит пересчету.

Распоряжение можно составить на бланке компании либо использовать типовую форму № ИНВ-22. Сведения о приказе, как правило, вносят в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23.

Примеры оформления приказа о проведении инвентаризации и журнала по учету контроля за выполнением приказа о проведении ревизии основных средств можно скачать во вложениях к статье.

Учет результатов инвентаризации основных средств

В результате проведения инвентаризации основных средств зачастую выявляют либо излишек, либо недостачу.

Под излишком в данном случае понимается неучтенное имущество, которое обнаруживается при инвентаризации. На практике может возникнуть вопрос: по какой стоимости приходовать излишки в учете? Выявленные в ходе инвентаризации излишки основных средств приходуются по рыночной цене, установленной на дату проведения инвентаризации. Одновременно стоимость данных объектов отражается в прочих доходах.

Недостача, выявленная по итогам инвентаризации основных средств, возможна двух видов:

- по вине материально ответственного лица. В этом случае недостачу списывают за счет провинившихся сотрудников;

- в результате форс-мажорных обстоятельств — это наводнение, землетрясение, пожар и другие подобные случаи.

В случае если виновных лиц обнаружить не удалось, сумма недостатка списывается в составе убытков по балансовой стоимости активов. Аналогичное правило действует, если причиной недостачи стали форс-мажорные обстоятельства.

Бухгалтерские проводки при инвентаризации основных средств

Выявленные излишки и недостачи основных средств отражаются соответствующими проводками в бухгалтерском учете.

Проводка при выявлении излишков следующая:

- Дт 01 Кт 91.1- отражена стоимость излишков, выявленных при инвентаризации.

Если в результате инвентаризации обнаружилась недостача, то возможны два варианта проводок.

При отнесении сумм убытка на виновное лицо делают следующие проводки:

- Дт 01 Кт 01 — списание первоначальной стоимости;

- Дт 02 Кт 01 — списание амортизации по основному средству;

- Дт 73 Кт 01 — остаточная стоимость отнесена на виновное лицо;

- Дт 50,51,70 Кт 73 — сумма недостачи возвращена сотрудником или удержана из зарплаты.

Если виновного лица нет, организация вынуждена отнести недостачу на убытки. При этом проводки будут следующие:

- Дт 91.2 Кт 01 — списана сумма недостачи на убытки организации.

Сумму убытка определяют исходя из стоимости недостающего имущества по данным бухучета.

Сличительная ведомость инвентаризации основных средств

В случае если при проведении инвентаризации выявлены излишки или недостача основных средств, то для отражения результатов ревизии, помимо описей, составляется сличительная ведомость. Документ можно составить по форме № ИНВ-18, а можно разработать самостоятельно.

Суммы излишков и недостачи в этой ведомости указываются в соответствии с их оценкой в бухгалтерском учете.

Заполненную сличительную ведомость визирует бухгалтер и сотрудник, который отвечает за сохранность инвентаризируемого имущества.

Пример оформления сличительной ведомости по результатам инвентаризации основных средств можно скачать во вложениях к статье.

Акт инвентаризации основных средств

По итогам ревизии комиссия составляет инвентаризационную опись основных средств, которую на практике называют актом инвентаризации. Документ составляют по типовой форме № ИНВ-1, его полное название «Инвентаризационная опись основных средств». Также каждая организация вправе использовать самостоятельно составленный бланк акта инвентаризации.

Акт инвентаризации должны подписать все члены комиссии и материально ответственное лицо. Документ можно заполнить вручную или оформить с использованием технических средств.

К акту прикладывают сличительную ведомость, если были выявлены расхождения. Кроме того, материально ответственные лица должны написать объяснительные записки, которые также прикладывают к акту.

Количество описей зависит от того, какие активы проверяли: если собственное имущество, документ составляют в двух экземплярах. Если основные средства взяли в аренду, то в трех.

Добавить в «Нужное»

Оформление инвентаризации основных средств

Проведение проверки наличия основных средств (далее также – ОС) и правильность отражения информации о них на счетах бухгалтерского учета являются неотъемлемой и обязательной стороной финансово-хозяйственной жизни любого предприятия. В ходе такой проверки осуществляется сопоставление фактического наличия соответствующих ОС с показателями, отраженными в бухгалтерском учете. Независимо от ситуации и обстоятельств, при которых проводится такая проверка, ей должно предшествовать издание приказа об инвентаризации основных средств.

Скачать образец приказа о проведении инвентаризации основных средств

Инвентаризация ОС: основание и цели

Порядок проведения инвентаризации ОС регулируется Рекомендациями Министерства финансов Российской Федерации от 13 июня 1995 года N 49.

Первым этапом такой проверки является определение членов комиссии, уполномоченной на сопоставление факта наличия ОС и данных бухучета.

Состав такой комиссии определяет руководитель организации, который утверждает его путем издания приказа о проведении инвентаризации основных средств (форма ИНВ-22).

Целями проведения рассматриваемой проверки являются:

- установление факта существования основных средств на предприятии и их конкретизация;

- сравнение полученных сведений о наличии основных средств с информацией, отраженной в регистрах бухгалтерского учета;

- инвентаризация соответствующих обязательств в бухгалтерском учете;

- приведение данных бухгалтерского учета в соответствие с установленными сведениями путем внесения соответствующих изменений и уточнений.

Инвентаризация основных средств: документальное оформление

Помимо приказа (форма ИНВ-22) в ходе проведения инвентаризации оформляются следующие документы:

- инвентаризационная опись ОС форма N ИНВ-1);

- сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Обращаем внимание, что начиная с 2013 года унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документации.

Порядок проведения инвентаризации ОС

В целом порядок проведения инвентаризации таков:

- утверждение инвентаризационной комиссии, срока, основания инвентаризации (документальное оформление – приказ руководителя);

- определение наличия ОС (в т.ч. выявление наименований ОС, их количества, номеров, стоимости, возможности использования по назначению). В процессе инвентаризации основных средств составляется опись ИНВ-1;

- сверка полученных в результате вышеуказанных действий сведений с данными бухгалтерского учета (документальное оформление — ведомость ИНВ-18).

Если в ходе сверки были установлены разночтения в бухучете (по суммам, количеству ОС и т.п.), необходимо их устранить.

В описи следует отражать верные данные об ОС вне зависимости от того, как именно эти данные были отражены в учете.

Если в результате инвентаризации выявлено основное средство, которое не было учтено ранее, то оно также должно быть включено в опись.

При оценке ОС следует руководствоваться рыночными ценами.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется своя опись с указанием выводов комиссии об их непригодности.

Арендованные ОС также подлежат инвентаризации. Ее результаты записываются в отдельную опись. Издание же отдельного приказа по инвентаризации арендованных основных средств не требуется, т.к. такая инвентаризация проводится одновременно с проверкой всех ОС в организации.

Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

В приказе на инвентаризацию по новым стандартам содержатся указания о том, по какой причине, в какие сроки и какими силами осуществляется проверка. Распоряжение составляют для каждой инвентаризационной процедуры.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ об инвентаризационной проверке. Учтите, что инвентаризация в бюджетном учреждении в 2023 году с новыми стандартами проходит точно так же, как и в коммерческих и некоммерческих организациях. Регламент утвержден Приказом Минфина № 49 от 13.06.1995.

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственен за это главный бухгалтер или иной работник бухгалтерии, а если он заболел или отсутствует — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам (составляют приказ о проведении инвентаризации в связи со сменой материально ответственного лица в организации);

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется распоряжение. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину: «Необходимость составления годовой бухгалтерской отчетности».

Как составить приказ на проведение инвентаризации по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22. Формой ИНВ-22 пользуются независимо от того, с чем связана процедура, является ли она полной или частичной, была заранее запланирована или проводится неожиданно. Коммерческие организации и НКО вправе использовать не только унифицированную форму, но и бланки собственной разработки.

Приказ содержит:

- конкретную цель проведения — инвентаризации товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку — к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информацию о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Как составить приказ на проведение инвентаризации основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:«Выявление факта хищения ценностей со склада охранником».

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый образец приказа на инвентаризацию основных средств 2023 года:

Составление приказа на инвентаризацию в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата № 26 от 27.03.2000.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2023 года, то разрешается оформить документы по ее результатам уже в январе 2024-го. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, членах комиссии, выявленных расхождениях. Если несоответствий нет, то это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие бумаги:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список не подходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукцией;

- иные предложения касательно работы с подвергшимися проверке ценностями.

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризационной проверки (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.