Добавить в «Нужное»

Приказ на списание основных средств: образец

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание.

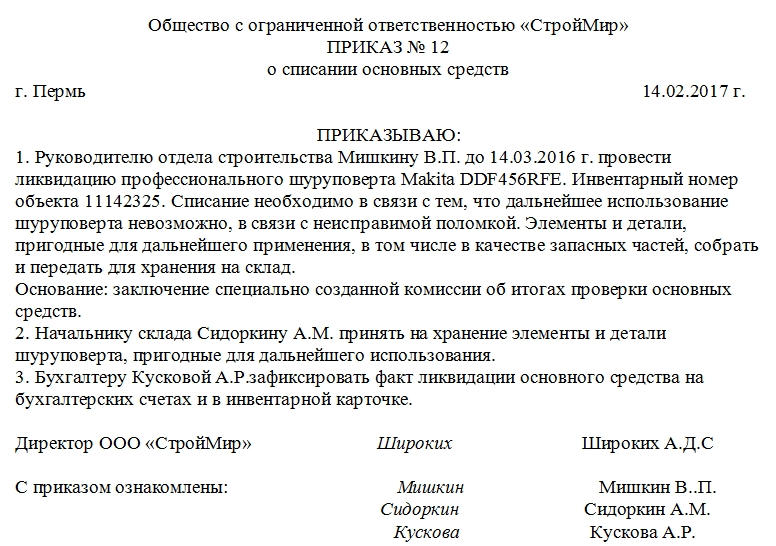

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

|

Общество с ограниченной ответственностью «Экостор» Приказ г. Москва 26.11.2020 В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 20.11.2020 № 2 ПРИКАЗЫВАЮ: 1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4; Генеральный директор Мохов О.Л. С приказом ознакомлены: |

|---|

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Приказ на списание основных средств — образец этого документа вы найдете в данной статье. А также узнаете, кто и как его составляет, для чего он нужен налоговикам и можно ли вовсе обойтись без этой бумаги.

Основные моменты оформления списания ОС

Причинами списания ОС могут быть:

- продажа;

- дарение;

- обмен;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в виде вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Рассмотрим необходимые действия для осуществления процедуры списания ОС. С введением ФСБУ 6/2020 она в целом не изменилась.

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

Внимание! Образец от «КонсультантПлюс»

Смотрите образец приказа о создании комиссии на списание основных средств от К+. Пробный доступ к К+ предоставляется бесплатно.

- Комиссия оформляет свое заключение после проверки ОС.

- На основании выводов комиссии руководитель делает заключение о дальнейших действиях с ОС и подписывает приказ на списание или частичную ликвидацию.

Действующие НПА не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454.

Чтобы пользователям сайта было удобней понять, что собой представляет такой приказ, эксперты КонсультантПлюс привели пример этого документа. Скачать образец приказа о списании основных средств можно бесплатно, получив пробный демо-досуп к системе К+:

Скачать бесплатно образец приказа в К+

Приведенный пример приказа о списании основных средств – образец свидетельствует, что составление такого распоряжения не представляет больших трудностей. Тем не менее, чтобы в дальнейшей работе вновь не задумываться о содержании документа, рекомендуем составить свой образец приказа на списание основных средств и хранить его в шаблонах.

- На основании приказа составляется акт о списании ОС.

Предусмотрены типовые формы актов:

- ОС-4 — при выбытии одного ОС (не для автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

- На основании акта делаются пометки в инвентарной карточке ОС и записи в бухучете.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Бухгалтерский учет списания ОС

Остаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

- Дт 01 «ОС», субсчет «Выбытие основных средств» — Кт 01 «ОС»;

- Дт 02 «Амортизация ОС» — Кт 01 «ОС», субсчет «Выбытие основных средств».

Пример расчета стоимости при частичной ликвидации ОС от «КонсультантПлюс»:

При частичной ликвидации спишите первоначальную стоимость и накопленную амортизацию, приходящиеся на ликвидируемую часть объекта. Ее определяет комиссия по списанию ОС. Пример: первоначальная стоимость здания — 10 млн руб., амортизация — 4 млн руб., ликвидации подлежит 30% объекта. В таком случае списать надо …

Смотрите пример полностью в К+. Пробный доступ к К+ предоставляется бесплатно.

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

- Дт 91.2 «Прочие расходы» — Кт 01 «ОС», субсчет «Выбытие основных средств» при продаже, ликвидации при ЧС, в связи с устареванием;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 01 «ОС», субсчет «Выбытие основных средств» при вкладе в уставный капитал;

- Дт 94 «Недостачи и потери от порчи ценностей» — Кт 01 «ОС», субсчет «Выбытие основных средств» при недостачах и потерях, обнаруженных во время проверки.

Об особенностях списания ОС для организаций на упрощенке читайте в статье «Как правильно списать основные средства при УСН?»;

О том, как ОС показываются в отчетности, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Итоги

Выбытие ОС важно правильно оформить документально. В том числе стоит уделить внимание составлению приказа руководителя на списание ОС, который является основанием для оформления акта. За основу можно взять образец приказа на списание основных средств, размещенный на нашем сайте, или создать свой шаблон. Также приказ может потребоваться для подтверждения соответствующих расходов, связанных с процедурой списания объекта.

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

ФАЙЛЫ

Скачать пустой бланк приказа о списании основных средств .docСкачать образец заполнения приказа о списании основных средств .doc

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

|

19.11.2019 О списании основного средства по причине износа

ПРИКАЗ В связи с невозможностью использования по причине полного физического износа и невозможностью использования в деятельности учреждения, в соответствии с пунктом 45 СГС «Основные средства», пунктом 51 Инструкции к Единому плану счетов № 157н и решением комиссии по поступлению и выбытию активов ПРИКАЗЫВАЮ: 1. Списать с балансового учета основное средство — стол офисный (инвентарный номер 210136000899). 2. Сотрудникам бухгалтерии произвести списание объекта в бухгалтерском учете. 3. Контроль за выполнением настоящего Приказа возложить на главного бухгалтера Глебову А.С.

Иртаева Е.П. |