При учете наличных денег в кассе требуется периодическая инвентаризация. Иногда при инвентаризации обнаруживают, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе».

При учете наличных денег в кассе требуется периодическая инвентаризация. Иногда при инвентаризации обнаруживают, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе»

Инвентаризация кассы: когда и зачем проводится

Нехватку денег в кассе обычно видят во время инвентаризации. Эту процедуру организация проводит в том порядке и в те сроки, которые определила сама. Но иногда проверка обязательна:

- в конце года перед подготовкой годовой бухотчетности;

- при найме нового кассира или другого материально ответственного лица;

- при обнаружении хищений, порчи или злоупотреблений деньгами и другими ценностями из кассы.

Руководство организации может запланировать проверки заранее или провести их внезапно. Как правило, к плановым подходят более ответственно, зато внеплановые помогают найти больше нарушений. К примеру, если недобросовестный сотрудник «позаимствовал» деньги из кассы на время, то он может не успеть вернуть их перед неожиданной проверкой.

Поводом начать внеплановую проверку будут жалобы покупателей, требования контролеров, сообщение от других сотрудников или просто собственное желание убедиться, что все в порядке. Ограничений по частоте проверок нет — их можно устраивать хоть каждую неделю, хоть каждый день.

Как проходит инвентаризация кассы

Чтобы начать инвентаризацию, руководство издает приказ и назначает инвентаризационную комиссию. Только для годовой инвентаризации приказ не нужен.

Инвентаризация кассы включает в себя проверку наличных, ценных бумаг, бланков строгой отчетности, переводов в пути, денежных документов (билеты на самолеты и поезда, топливные карты, путевки и пр.). В приказе на проведение инвентаризации можно обозначить конкретные объекты проверки.

Комиссия пересчитывает всю наличность в кассе и проверяет, соответствует ли остаток сумме, указанной в кассовой книге. Дополнительно проверяют кассовые отчеты, приходные и расходные кассовые ордера, записи в кассовой книге и др.

Важно! На время инвентаризации касса закрывается — принимать и выдавать денежные средства нельзя.

На инвентаризации кассы должно присутствовать материально ответственное лицо — обычно это кассир. А перед началом проверки кассир должен подтвердить, что передал в бухгалтерию все расходные и приходные документы, оприходовал поступившие ценности и списал выбывшие.

Как оформить недостачу

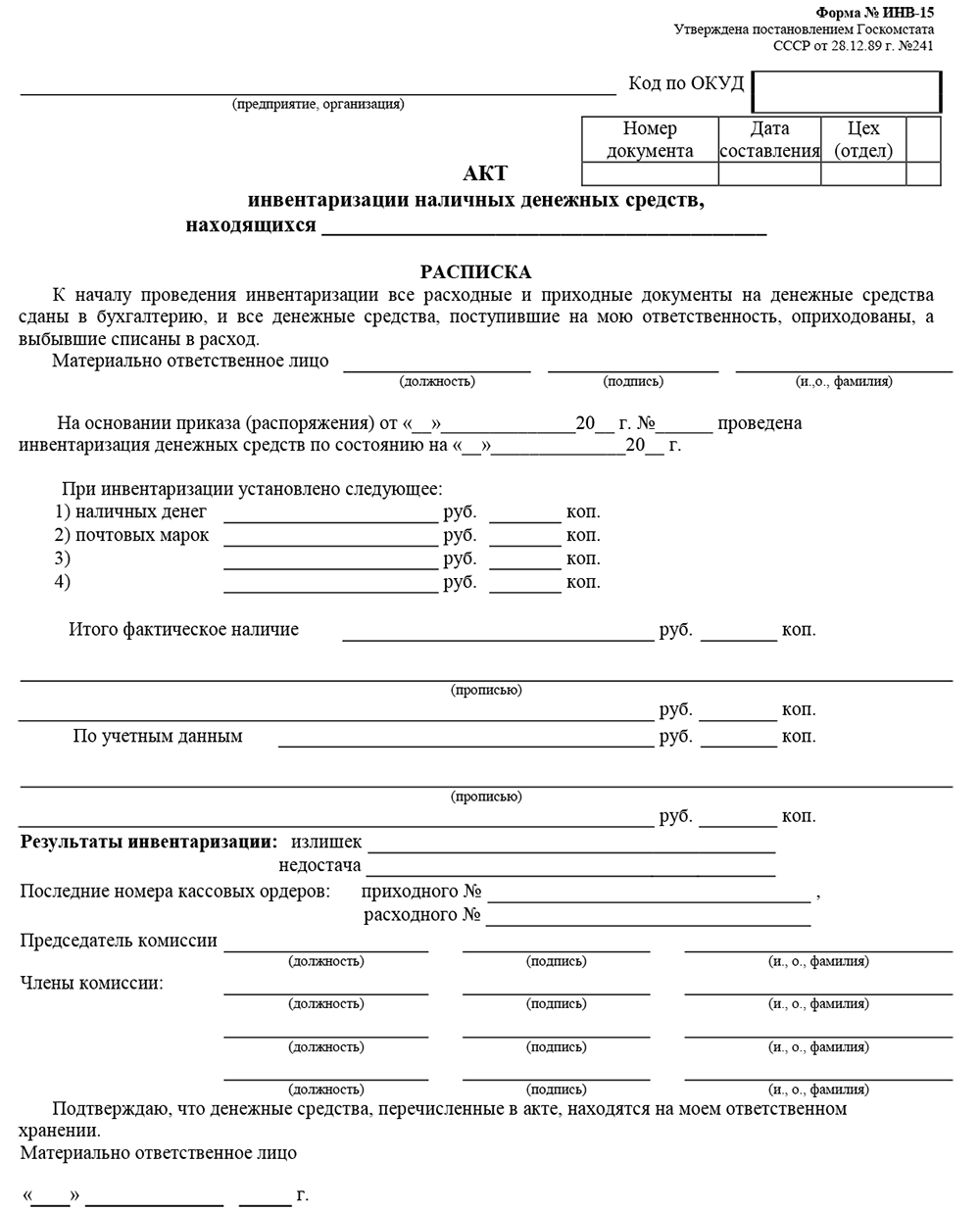

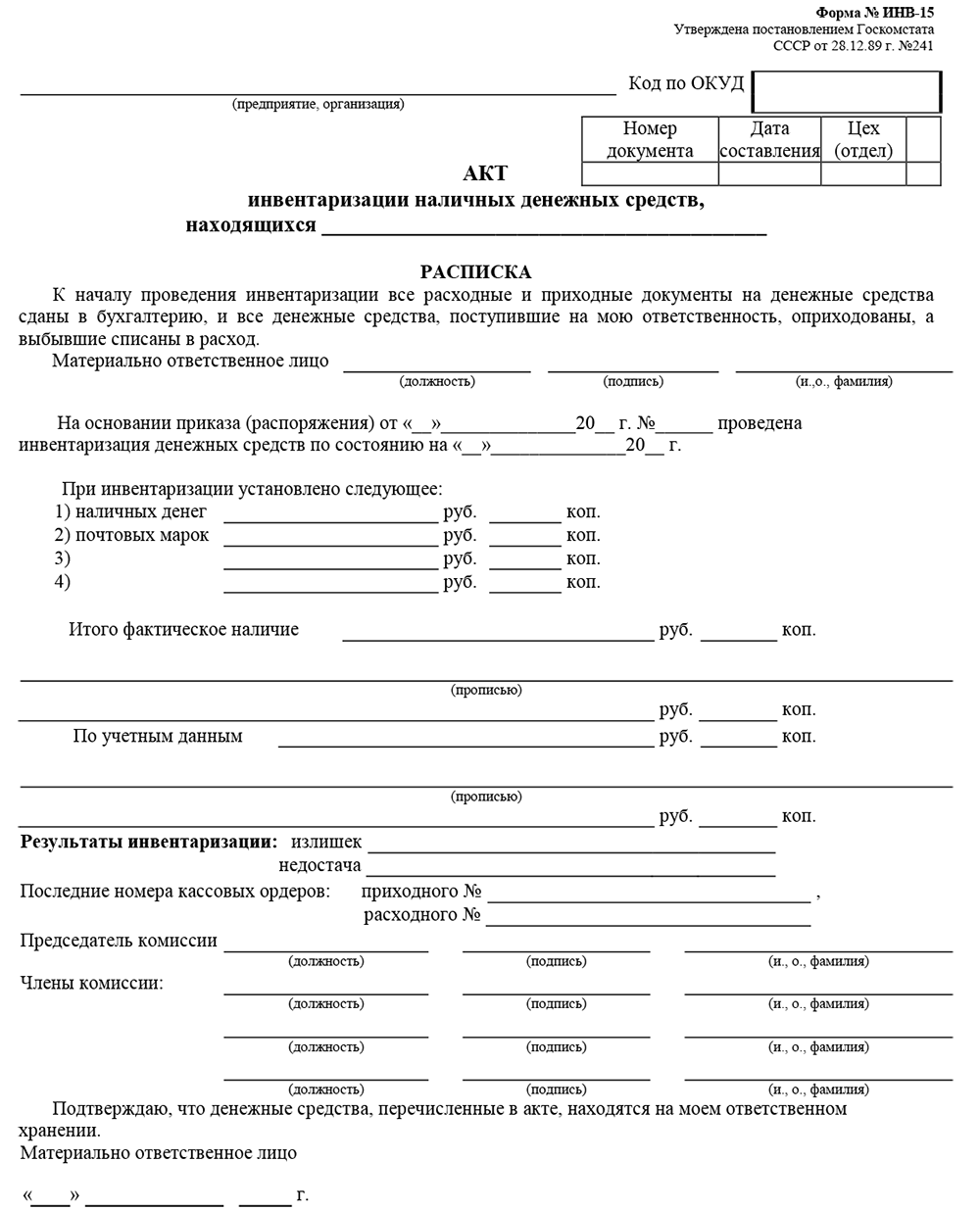

Результаты инвентаризации оформляют в виде инвентаризационной описи (акта инвентаризации). Можно разработать форму самостоятельно или использовать стандартную ИНВ-15 — она подходит для оформления результатов проверки денежных средств и денежных документов.

Акт обычно составляется в двух экземплярах — для бухгалтерии и для кассира. Но если инвентаризация проводится из-за смены кассиров, понадобится сразу три экземпляра — бухгалтерии, старому кассиру и новичку.

Если во время инвентаризации нашли недостачу, нужно:

- составить сличительную ведомость (если вы используете форму ИНВ-15, отдельные ведомости не нужны, так как вся информация будет в акте);

- получить от кассира письменную объяснительную или составить акт об отказе;

- провести служебное расследование в составе инвентаризационной комиссии, чтобы установить, виноват ли кассир в недостаче, совершал ли он противоправные действия, есть ли основания для освобождения его от ответственности.

Как привлечь кассира к ответственности

Это можно сделать не всегда. Чтобы привлечь к ответственности материально ответственное лицо, нужно выполнить следующие условия:

- оформить недостачу документами;

- доказать вину работника — по умыслу или неосторожности;

- доказать, что работник совершил неправомерные действия или бездействовал, что прямо привело к недостаче.

В статье 239 ТК РФ перечислены случаи, когда привлечь работника к материальной ответственности нельзя. Например, случился пожар, на кассира напали грабители и угрожали оружием, работодатель не оборудовал помещение по всем правилам хранения наличных.

Материальная ответственность кассира может быть полной или ограниченной. Если с ним заключен договор о полной ответственности, то взыскать можно будет всю сумму (ст. 244 ТК РФ). Если такого договора нет — ответственность кассира ограничена его средней месячной зарплатой (ст. 241 ТК РФ).

Как взыскать сумму недостачи

Чтобы взыскать деньги, работодатель должен издать соответствующий приказ. На это у него есть месяц после того, как комиссия установит точную сумму ущерба (она не может быть больше среднемесячного заработка).

Приказ составляется в произвольной форме с указанием всей необходимой информации и подписью руководителя. Все лица, которых касается приказ, тоже должны поставить подписи об ознакомлении.

Общество с ограниченной ответственностью «Ясно»

Приказ

02.07.2021

№ 154

Об удержании из заработной платы работника суммы недостачи, выявленной при инвентаризации кассы

Во время проведенной на основании приказа от 25.06.2021 № 43 инвентаризации денежных средств в кассе была обнаружена недостача денежных средств, произошедшая по вине кассира Андреевой М.М. На основании этого и в соответствии со ст. 238, 244, 248 ТК РФ и договором о полной материальной ответственности от 12.08.2019 № 2,

ПРИКАЗЫВАЮ:

- Взыскать с Андреевой М.М. сумму недостачи в размере 4 500 (четыре тысячи пятьсот) рублей 00 копеек.

- Главному бухгалтеру Ивановой П.К. удержать сумму недостачи, указанную в п.1 настоящего приказа, из заработной платы кассира Андреевой М. М., начиная с текущего месяца с учетом ограничений, предусмотренных ст. 138 ТК РФ.

- Ознакомить кассира Андрееву М.М. с настоящим приказом.

- Контроль за исполнением приказа оставляю за собой.

Основание:

- Инвентаризационная опись наличных денежных средств № 2 от 26.06.2021.

- Объяснительная записка кассира Андреевой М. М.

Общая сумма удержаний из зарплаты не должна превышать 20 % от каждой выплаты на руки (минус НДФЛ). Например, если зарплата кассира до вычета налога составляет 15 000 рублей, то за раз можно будет удержать не больше 2 610 рублей (ст. 138 ТК РФ).

Если работодатель не успеет оформить приказ о взыскании в течение месяца, придется обращаться в суд. Еще судебные разбирательства бывают, когда работник отказывается возмещать ущерб после увольнения или не согласен выплатить остаток недостачи, который превышает его среднюю зарплату. Срок для иска в суд — один год со дня выявления ущерба.

Что делать, если ответственных нет и деньги взыскать не с кого

Если организация не смогла выявить виновника недостачи, то вся сумма ущерба списывается на издержки. Для списания тоже издают приказ — строгой формы нет, поэтому оформляйте произвольно.

В приказе указывается сумма недостачи денежных средств, а также основания для списания — это документы госорганов, которые подтверждают отсутствие виновного лица. Например, постановление о прекращении уголовного дела, справка о подтверждении причины возникновения пожара и пр.

Работодатель может и сам отказаться от удержания суммы недостачи с работника (ст. 240 ТК РФ). Такое решение оформляется приказом об освобождении работника от материальной ответственности.

Как отразить недостачу наличных в кассовой книге

В нормативных документах нет правил, по которым надо отражать недостачу в кассовой книге. Однако понятно, что показать ее нужно в графе № 5 «расход», а основанием будет акт инвентаризации.

Порядок отражения следующий:

- графа 1 — дата и номер акта инвентаризации;

- графа 2 — «Недостача»;

- графа 3 — корреспондирующий счет 94;

- графа 5 — сумма недостачи.

| № документа | От кого получено или кому выдано | № корреспондирующего счета | Приход, руб. коп. | Расход, руб. коп. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | x | |||

| № 21 от 02.07.2021 | Недостача | 94 | 4500 |

Так остаток на конец дня будет совпадать с фактическим. Если кассир внесет недостачу в кассу, нужно будет оформить ПКО и сделать запись о приходе.

Бухгалтерский и налоговый учет недостачи

В бухучете недостачи отображаются в том отчетном периоде, к которому относилась дата, по состоянию на которую вы проводили инвентаризацию. Так, годовая инвентаризация влияет на показатели годовой бухгалтерской отчетности.

Проводки для недостачи в кассе следующие:

| Проводка | Суть операции |

|---|---|

| Дт 94 Кт 50 | Отражаем недостачу в кассе |

| Дт 73 Кт 94 | Сумма недостачи отнесена на виновное лицо |

| Дт 70 Кт 73 | Недостача удержана из заработной платы виновного лица |

| Дт 50 Кт 73 | Работник внес наличные в кассу в счет недостачи |

| Дт 91 Кт 94 | Сумма недостачи списана в расходы (если нельзя взыскать) |

Сумма недостающих денежных средств может быть учтена организацией в расходах (пп. 20 п. 1 ст. 265 НК РФ). При этом суммы возмещения, полученные от работника, признаются в составе внереализационных доходов и отражаются на дату признания их должником или на дату вступления в силу решения суда.

Ведите учет наличных в кассе, денежных документов, ценных бумаг и БСО в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

![]()

![]()

Инвентаризация денежных средств в кассе

Максим Демеш

29 августа 2022

1002

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия персонала. В статье расскажем, в каких случаях проводится инвентаризация средств в кассе, порядок процедуры и что делать после получения результатов.

Оглавление

- Виды и сроки проведения инвентаризации кассы

- Кто проводит инвентаризацию кассы

- Что проверяют при инвентаризации кассы

- Порядок инвентаризации кассы

- Порядок действий при недостаче

- Проводки в бухгалтерском учете при недостаче

- Что делать с излишками

- Случай из жизни предпринимателя

- Частые вопросы и ответы

Виды и сроки проведения инвентаризации кассы

Инвентаризация денежных средств в кассе бывает обязательной и добровольной. Первая проводится в случаях, закрепленных на законодательном уровне. Причины обязательной инвентаризации кассы:

- ликвидация, реорганизация или преобразование предприятия;

- передача имущества другой организации в аренду или по договору купли-продажи;

- подготовка годового бухгалтерского отчета (в этом случае инвентаризация выполняется каждый в год);

- смена материально ответственного лица;

- стихийные бедствия, чрезвычайные ситуации;

- обнаружение факта хищения, расхождений в учете.

Добровольная инвентаризация проводится по вашему желанию. Повод для нее не нужен. Сроки инвентаризации кассы на добровольной основе не установлены. Повода для ее проведения тоже нет. Также инвентаризация бывает плановой и внеплановой. К плановой готовятся заранее. Предварительно известна дата ее проведения. Внеплановая инвентаризация происходит внезапно, чтобы выявить все возможные нарушения. Основания для внепланового проведения инвентаризации кассы:

- контроль качества работы кассиров, профилактика ошибок и нарушений;

- требования органов контроля;

- доклады сотрудников о нарушениях.

Внеплановую инвентаризацию проводите хоть каждый день. Сроки такой проверки не ограничены. Для внеплановой инвентаризации составьте приказ, где укажите причину ее проведения и состав инвентаризационной комиссии.

Кто проводит инвентаризацию кассы

В составе инвентаризационном комиссии присутствуют:

- представители администрации предприятия;

- бухгалтера;

- сотрудники службы внутреннего аудита или независимых аудиторских компаний;

- представители службы безопасности и другие специалисты (менеджеры, экономисты и т. д.).

Обратите внимание! Даже отсутствие одного утвержденного члена комиссии дает повод считать инвентаризацию недействительной.

Что проверяют при инвентаризации кассы

Различают сплошную или выборочную инвентаризацию денег в кассе. При сплошной проверяют:

- Наличность в кассе. Пересчитывают деньги и сравнивают с данными в кассовом отчете (счетчиками онлайн-кассы) или кассовой книге.

- Денежные документы. К ним относятся билеты на самолеты, поезда, топливные карты и прочее. В учет принимается фактическое количество по видам документов. Обязательно сверяют реквизиты и стоимость с данными в учетной программе.

- Ценные бумаги. Сверяют серии и номера, фактическую и номинальную стоимости, срок погашения с данными описей.

- БСО (бланки строгой отчетности). Важно знать, сколько их в наличии, какие виды и номера БСО. Полученные значения сверяют с информацией в забалансовом счете 006, которая отражена в описи.

Выборочная инвентаризация кассы проводится в том случае, когда нужно проверить что-то конкретное. Например, только наличность. Руководитель отражает в приказе предмет проверки.

Порядок инвентаризации кассы

Прежде всего, помните об обязательном ограничении. При инвентаризации не принимайте и не выдавайте деньги и другие ценности. Операции с ними возможны только после анализа результатов проверки.

Порядок проведения инвентаризации кассы:

- 1. Если вы руководитель предприятия, вам нужно издать приказ о проведении инвентаризации. Утвердить в нем состав инвентаризационной комиссии, указать причину проверки (например, смена материально ответственного лица). Для инвентаризации, которая проводится перед формированием годового бухгалтерского отчета, издавать приказ не нужно.

- 2. Кассир отдает документы на расход в бухгалтерию. Составляет расписку о полной передаче документов, оприходовании поступивших в кассу и списании выбывших денег и ценностей.

- 3. Члены комиссии приступают к инвентаризации: проверяют все то, что указано в приказе. Во время процедуры присутствие кассира обязательно.

- 4. После проверки происходит оформление результатов инвентаризации кассы. Составляется инвентаризационная опись.

Акт инвентаризации денежных средств в кассе составляется по ф. ИНВ-15.

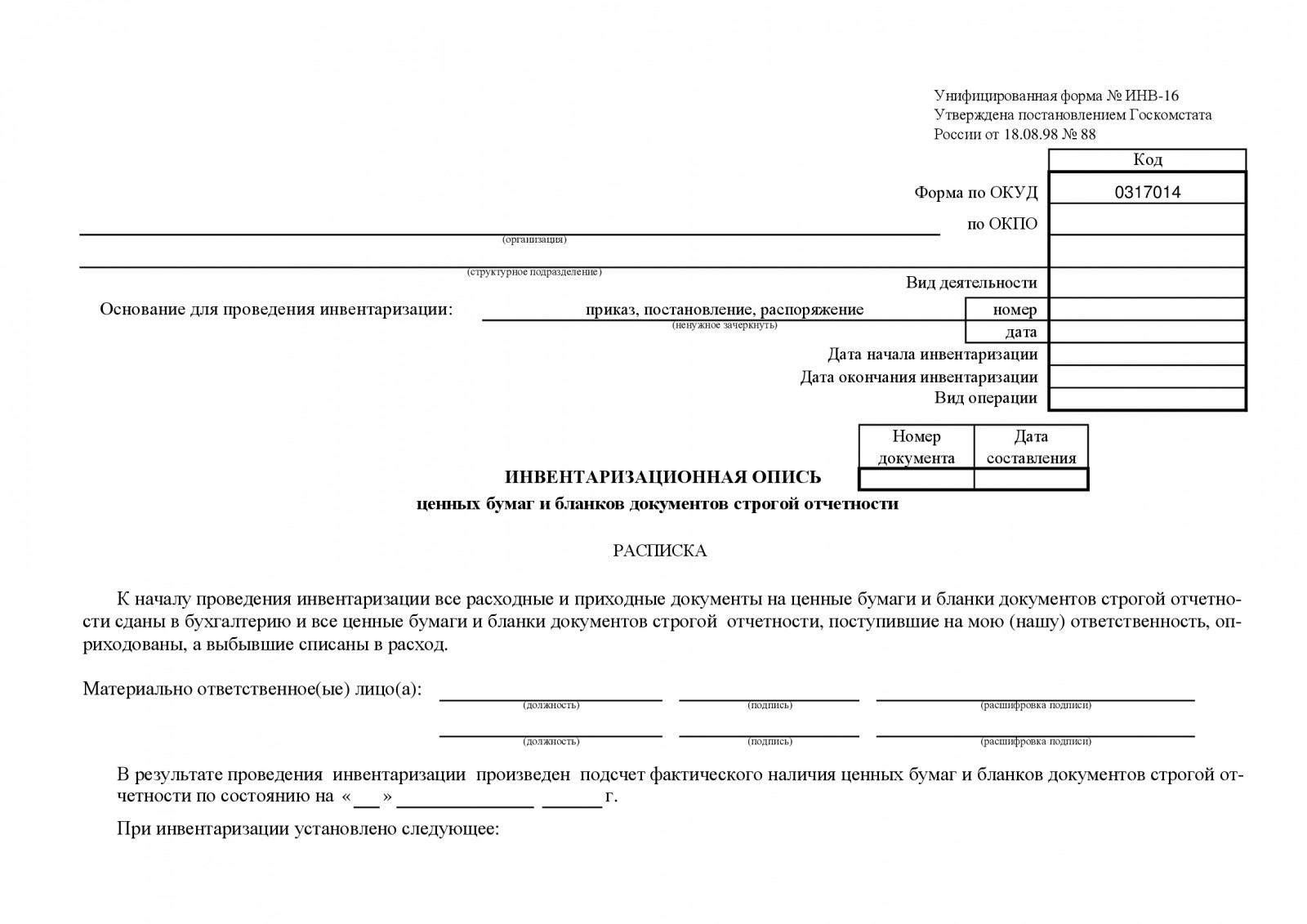

Для ценных бумаг и БСО ― ф. ИНВ-16.

Результаты инвентаризации денежных средств в кассе:

- фактические данные соответствуют учетным;

- выявлены излишки;

- обнаружена недостача.

В первом случае ничего делать не нужно. Какие меры следует предпринять в двух других ― подробно объясняем далее.

Порядок действий при недостаче

Если при инвентаризации в кассе выявлена недостача, сделайте следующее:

- 1. Получите от кассира объяснительную о причинах недостачи.

- 2. Издайте приказ о возмещении недостачи денежных средств или ценностей.

- 3. Проследите, чтобы кассир внес недостающую сумму в кассу или спишите деньги с его ближайшей зарплаты.

Кассиры представляют объяснительные в письменном виде. Для этого можно использовать обратную сторону акта ИНВ-15 или отдельный лист. Объяснительные содержат следующие данные:

- название организации;

- ваши фамилия, имя, отчество как руководителя компании;

- дату обнаружения недостачи (проведения инвентаризации кассы);

- причины недостачи;

- фамилию, имя, отчество кассира, его подпись.

Если ваш сотрудник не хочет писать объяснительную, составьте акт об отказе кассира от представления объяснений по факту недостачи в кассе. Он должен поставить на нем свою подпись. Если он и это не хочет делать, зафиксируйте его отказ в акте с подписями двух свидетелей. Если ваш сотрудник напрочь отказывается возмещать недостачу, вы можете это сделать принудительно. Для взыскания составьте соответствующий приказ. Все решается в судебном порядке:

- 1. Если речь идет о небольшой сумме, просто удержите ее с зарплаты работника (полностью или по частям). При этом сотрудник может продолжать работать, если пожелает.

- 2. Увольте кассира, а дальнейшую его судьбу пусть решает суд. Правонарушителю назначать исправительные работы, штраф или более серьезное наказание (в зависимости от ситуации).

Вы также можете отказаться от материальной компенсации и ограничиться выговором. У вас на это есть полное право. То есть, как действовать в конкретном случае, решать работодателю.

Обратите внимание! Вы можете уволить кассира за воровство, мошенничество или соучастие в противоправных действиях только в том случае, если его вина доказана. В противном случае сотрудник также вправе подать на вас иск в суд за клевету.

Проводки в бухгалтерском учете при недостаче

Проводки, отражаемые в бухучете по результатам инвентаризации кассы, отличаются в зависимости от обстоятельств. Если кассир возмещает всю сумму недостачи, отнесите ее к «прочим расходам» и проведите по бухгалтерии в отчетном периоде, когда сотрудник внес деньги в кассу.

Проводки:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 70 | 73-2 | Сумма удержана из зарплаты кассира или внесена им в кассу добровольно |

Проводки, оформляемые в том случае, если вы не заставляете кассира возмещать недостачу:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 91-2 | 94 | Сумма недостачи признается в составе прочих расходов |

Проводки, если сотрудник не виновен в недостаче:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 91-2 | 74 | Списание недостачи с неопределенным виновником |

Что делать с излишками

Казалось бы, все в порядке, излишки ― это не недостаток, и можно закрыть глаза на данное обстоятельство. Но не спешите радоваться. Излишки не появляются на пустом месте и есть какая-то причина их образования. Например, ошибочные действия кассира при проведении операций. Еще неизвестно, чем они могут обернуться: жалобой покупателя или проверкой со стороны контролирующих органов. Любое несоответствие, выявленное по результатам инвентаризации кассы, нужно исправлять. Как это сделать? Если при инвентаризации кассы выявлены излишки, они изымаются комиссией, оприходуются и отражаются в акте. «Лишние» деньги включите в прочие доходы компании. Найденные средства в налоговом учете зафиксируйте на дату оформления результатов. Проводка при излишках, выявленных по результатам инвентаризации денежных средств в кассе: дебет 50, кредит 91 ― оприходованы излишки налички в кассе.

Случай из жизни предпринимателя

«У меня сеть продуктовых магазинов «у дома». При очередной инвентаризации была выявлена недостача в кассе. Потом ― снова. Кассиры только разводили руками, а доказать их вину я не мог. Хочу заметить, что в то время мы еще вели учет средств на бумаге. Закон позволял работать без онлайн-кассы.

Потом установил ККТ и другое оборудование, поставил товароучетную систему. Ситуация сразу изменилась: все магазины стали, как на ладони. Я контролирую бизнес-процессы в личном кабинете кассы. Инвентаризацию также стало проводить гораздо легче, удобнее и быстрее. И, что самое главное, сразу нашлась причина недостачи. Пришлось уволить одного кассира, он оказался не чист на руку».

Частые вопросы и ответы

Добровольную инвентаризацию кассы можно проводить когда угодно ― на ваше усмотрение. Обязательная ― при наступлении обстоятельств (подошел срок сдачи годовой бухгалтерской отчетности, меняется материально ответственное лицо и т. д.).

При инвентаризация кассы полученные фактические сведения сопоставляются с данными в учете. По результатам проверки можно выявить излишки или недостачу.

Инвентаризация денежных средств в кассе проводится в присутствии материально ответственного лица (как правило, кассира). Создается соответствующий приказ и созывается инвентаризационная комиссия, члены которой пересчитывают деньги в кассе и сверяют их с остатком по кассовой книге.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Бухгалтерский учет кассовых операций онлайн-кассы

Бухгалтерский учет онлайн-касс и кассовых операций ― система непрерывного сбора, документирования и обобщения данных о хозяйственной деятельности предприятия. При внедрении новой ККТ формат бухучета и выполнение ключевых операций не слишком…

714

Узнать больше

Ошибки кассового аппарата и как их исправить

Ошибки кассового аппарата — с этой проблемой нередко сталкиваются кассиры при работе с кассовым оборудованием. Для того чтобы найти решение определенной ошибки, необходимо понять первопричину ее возникновения. Ошибка может возникнуть,…

806

Узнать больше

Расчет лимита кассы на 2022 год

Лимит кассы на 2022 год для организаций продолжает действовать. Ограничения предусмотрены для борьбы с теневым оборотом денег в бизнесе. Рассказываем, для кого лимиты обязательны, а кто может без них обойтись, по…

890

Узнать больше

Какие документы вести при работе с онлайн-кассой?

В 2022 году предусмотрена новые правила ведения документов по онлайн-кассе. Нарушение кассовой дисциплины наказуемо ― предусмотрена административная ответственность в виде штрафа. Мы расскажем, как их избежать. Подробно объясним, какие документы…

330

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма

Добавить в «Нужное»

Недостача при инвентаризации: оформление, приказ и объяснительная

Итак, при инвентаризации выявлена недостача какого-либо имущества. Посмотрим, как оформить недостачу при инвентаризации, как получить объяснительную с материально ответственного лица, отвечающего за сохранность пропавшего имущества, и какой приказ по итогам инвентаризации нужно издать.

Недостача при инвентаризации

Оформление недостачи при инвентаризации начинается с составления сличительных ведомостей (п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Для этого используют либо унифицированные формы (мы рассказали о них в отдельной консультации), либо самостоятельно разработанные формы. Иногда сличительные ведомости являются частью инвентаризационных описей (актов), как, к примеру, в формах ИНВ-15 и ИНВ-16.

Если по итогам инвентаризации выявлено много недостач, то можно оформить унифицированную Ведомость учета результатов, выявленных инвентаризацией, по форме ИНВ-26 (утв. Постановлением Госкомстата от 27.03.2000 № 26). В этой ведомости отражаются все расхождения фактического наличия ценностей от данных бухучета (п. 5.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Далее инвентаризационная комиссия проводит заседание, на котором:

- формулирует свои предложения по зачету излишков и недостач, обнаруженных в результате пересортицы. Подробнее о пересортице читайте здесь;

- формулирует объяснения о причинах недостач при отсутствии виновных лиц;

- выдвигает предложения по списанию или уценке испорченного имущества и т.д.

Итоги заседания заносятся в протокол, составляемый в произвольной форме.

Посмотреть образец протокола заседания инвентаризационной комиссии по итогам инвентаризации в формате Word можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Затем сличительные ведомости, инвентаризационные описи или акты либо ведомость по форме ИНВ-26 представляются на рассмотрение руководителю организации. Он принимает окончательное решение о зачете выявленных излишков в счет недостач (п. 5.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Объяснительная о недостаче при инвентаризации: образец

Если, по мнению членов инвентаризационной комиссии, в недостаче виновато материально ответственное лицо, отвечающее за сохранность определенного имущества, либо какой-то определенный работник, то комиссия может попросить его предоставить письменную объяснительную о причинах недостачи имущества. При непредставлении работником такой объяснительной составляется акт об этом (ст. 247 ТК РФ).

Скачать бланк Объяснительной записки о недостаче товаров на складе можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Приказ о недостаче при инвентаризации: образец

Окончательное решение руководителя по итогам рассмотрения всех документов, предъявленных инвентаризационной комиссией, оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). В нем фиксируется решение руководителя относительно недостач, которые не удалось закрыть зачетом излишков при пересортице.

Посмотреть образец приказа об утверждении результатов инвентаризации можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

После инвентаризации недостача: удержание с работников

Если руководитель признает виновным в недостаче работника, то должен быть издан приказ о возмещении недостачи при инвентаризации работником и взыскании с работника суммы причинённого ущерба. Взыскание этого ущерба производится в порядке ст. 248 ТК РФ. Подробно мы рассказали об этом здесь.

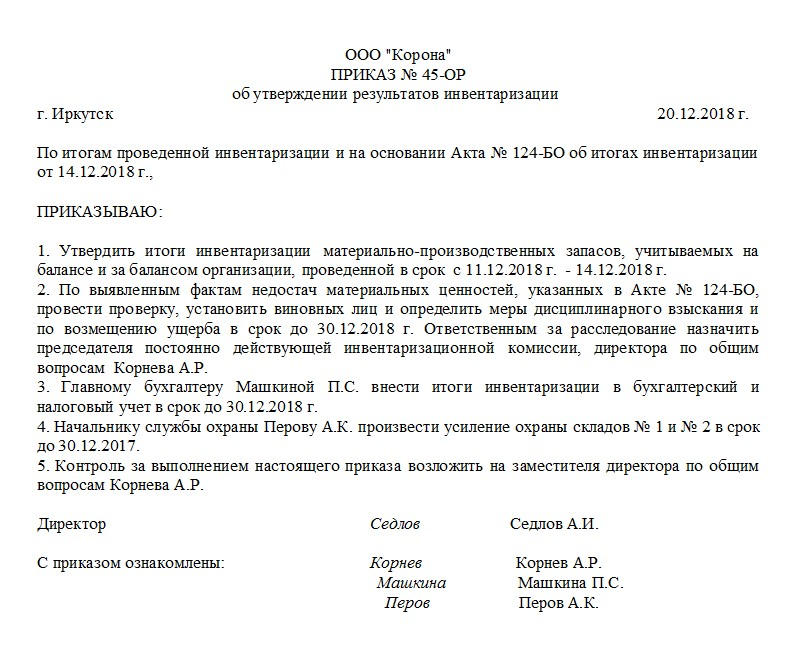

Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

ФАЙЛЫ

Скачать пустой бланк приказа по результатам инвентаризации .docСкачать образец приказа по результатам инвентаризации .doc

Как часто проводится инвентаризация

Инвентаризация может происходить единовременно или на регулярной основе. В крупных предприятиях она может проходить не один день, в небольших – несколько часов. Обычно это мероприятие востребовано при продаже имущества, передаче его в аренду, лизинг, при выкупе и т.д. Также это контрольное мероприятие необходимо при смене материально-ответственных сотрудников и если в организации были установлены факты краж, злоупотреблений и т.п. незаконных действий.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

На что опираться при формировании приказа

Формируемый приказ должен иметь под собой какую-то документальную базу. Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Кто должен расписаться в документе

В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы).

Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение.

Как вести учет

Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале. Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Недостача является одной из самых популярных проблем в торговле. Причины появления расхождений могут быть разными: от неправильных расчетов до мошеннических действий персонала. Разберемся в правилах и порядке проведения ревизии наличных в кассе, расскажем, как найти истину и что делать при возникновении недостачи.

Инвентаризация кассы – виды, сроки, правила

Ревизия кассы может быть плановой и внезапной.

Плановая проводится в случаях, перечисленных законодательством Российской Федерации и нормативными актами Минфина, в частности п. 15 Методических указаний № 49:

― при ликвидации, реорганизации или преобразовании предприятия,

при передаче имущества организации в аренду или его купле-продаже,

― при подготовке годового бухгалтерского отчета,

― при смене материально ответственных лиц,

― при вскрывшемся факте обнаружения недостачи,

― при наступлении последствий форс-мажора, повлекшего за собой утрату или порчу материальных ценностей.

О плановой инвентаризации обычно бывает всем заранее известно. К ней готовятся и стараются, чтобы все сошлось копейка в копейку. Оно и понятно. И хорошо, если собственник бизнеса обоснованно уверен в порядочности и внимательности кассира.

А вот если есть повод подозревать, что может быть выявлена нехватка кассовой наличности, то без дополнительных внеплановых проверок не обойтись.

Основания для внеплановой инвентаризации:

― Текущий контроль качества работы кассиров и профилактика ошибок и нарушений

― Требование контролирующих органов

― Жалобы покупателей

― Докладные сотрудников

Собственники и руководители не ограничены законом РФ в сроках и периодичности проведения внезапных инвентаризации. При необходимости их можно проводить хоть каждый день без заблаговременного уведомления кассира. Именно фактор внезапности и позволяет выявить недостачу, если сотрудник намеренно мошенничает с товарами и деньгами.

Единственно, что требуется от инициирующего проверку – оформить приказ о ее проведении с указанием причины инвентаризации и состава инвентаризационной комиссии.

Кто входит в состав инвентаризационной комиссии?

Здесь опять же нет жестких правил отбора людей в состав комиссии. Главное, чтобы их список был закреплен соответствующим приказом. Для проведения регулярных ревизий может быть создана постоянно действующая в одном и том же составе комиссия.

Входить в нее могут руководитель или владелец предприятия, главный бухгалтер и рядовые сотрудники бухгалтерии. Крупные торговые сети все чаще отдают это на аутсорс специализированным компаниям.

Проверяемый работник вправе присутствовать при инвентаризации и следить за ходом проверки, но не может входить в состав инвентаризационной комиссии и быть допущен к проведению ревизии.

Выявлена недостача. Что дальше?

По факту обнаружения несоответствия количества наличных денежных средств в кассе расчетному остатку составляется акт. Под ним ставят свои подписи члены инвентаризационной комиссии и кассир.

А также проводится расследование – внутреннее или с привлечением сотрудников полиции – для выяснения степени вины кассира.

Какие тут могут быть нюансы? Давайте разбираться.

Кассир – материально ответственное лицо. На него возложена обязанность не только точно рассчитываться с покупателями. Он также должен соблюдать установленную в компании кассовую дисциплину,например, вовремя убирать деньги в сейф.

То есть ответственность за недостачу наступает не только в случае совершения кражи самим кассиром. Халатность, приведшая к безвозвратным потерям – это тоже серьезный проступок. Соответственно, вполне вероятно, что кассир обязан будет возместить работодателю материальные потери, если, например, его невнимательность облегчила вору задачу.

К тому же в таком случае возникает вопрос, не было ли у кассира с вором предварительного сговора. Если был, то это уже не просто халатность, а соучастие в краже, за которое сотрудник может понести уголовную ответственность.

При установленном факте присутствия вины кассира также учитывается объем нанесенного ущерба и прочие обстоятельства. При добровольном возмещении сотрудником украденной суммы вопрос может быть решен мирно. Если же кассир отказывается возместить работодателю убытки, то придется обращаться в суд. И лучше с этим не тянуть. Срок подачи искового заявления ограничен 12 месяцами с момента выявления недостачи на кассе.

Но есть разница между кражей (тайным присвоением) денег, не убранных кассиром в сейф, и ограблением кассы с применением угроз или физической силы. Если сговора со злоумышленником не было, то сотрудник магазина не несет ответственности за утрату денег. Защищать хозяйское добро, рискуя собственной жизнью, кассир не обязан.

Также кассир не должен нести ответственность в случае

➢ естественной убыли товара (срезы, усыхание)

➢ уничтожения товара тайфуном, наводнением, цунами, пожаром (если он возник не по вине продавца) и т.п.;

➢ ошибок со стороны поставщика (при приемке товара не всегда есть объективная возможность все пересчитать или тем более перевзвесить — это надо учитывать и по возможности продумать способы предупреждения подобных ошибок);

➢ воровства товаров покупателями (видеокамеры в торговом зале помогут решить эту проблему).

Причинами недостачи также могут оказаться:

-

некорректный подсчет суммы и остатков(такое часто встречается, если учет ведется вручную);

-

пересортица (присутствие недостающего одного наименования товара и, одновременно, излишек этого же наименования товара, отличающийся брендом, другим сортом, разновидностью, артикулом, расцветкой, товарно-материальной ценностью и так далее);

-

неправильные цены (не налаженный контроль за ценообразованием в магазине).

Порядок взыскания недостачи денежных средств в кассе

1. Получение от кассира объяснительной о причинах недостачи.

2. Издание руководителем или собственником компании приказа о возмещении.

3. Внесение кассиром денег в кассу или списание их с очередной зарплаты.

Факт недостачи фиксируется в акте инвентаризации. Письменные объяснительные кассиры в этом случае могут представить как на обратной стороне акта ИНВ-15, так и в свободной форме на отдельном листе.

Главное, в данном документе фиксируются

-

название организации

-

ФИО руководителя – получателя объяснительной

-

дата выявления недостачи

-

причины недостачи

-

ФИО кассира и его подпись

| Скачать образец бланка форма ИНВ-15 в формате Word и Excel: | |

|

Скачать |

Скачать |

|

|

Если кассир отказывается писать объяснительную, то составляют акт об отказе кассира от представления объяснений по факту недостачи в кассе. Кассир должен подписать его. Если и это он делать отказывается, то это тоже фиксируют в акте с подписями двух свидетелей.

Скачать образец акта об отказе кассира от представления объяснений по факту недостачи в кассе

в формате Word

Важно: размер удержаний не может быть больше 20 % от зарплаты!

Самый простой вариант возмещения ущерба – это добровольное внесение кассиром в кассу суммы выявленной недостачи. Обычно это происходит, если сумма недостачи ТМЦ невелика и ответственность кассира не вызывает сомнений.

При отказе от добровольного возмещения небольшой суммы недостачи работодатель вправе удержать ее в бесспорном порядке. Для взыскания составляется соответствующий приказ.

Но часто сумма недостачи превышает 20 % от зарплаты. Что делать в этом случае? Вариантов может быть несколько.

1. Вопрос решается через суд, а кассир возмещает недостачу, недополучая 20 % своей зарплаты до тех пор, пока вся сумма недостачи не будет покрыта.

2. Работодатель увольняет кассира, а его дальнейшую судьбу решает суд с учетом всех обстоятельств дела. На виновного может быть наложен денежный штраф, а также он может быть привлечен к исправительным работам до 180 часов или понести наказание в виде лишения свободы на срок до 2 лет.

3. Но также работодатель имеет право отказаться от материальной компенсации ущерба и ограничиться выговором, если сочтет такую меру допустимой в конкретном случае.

То есть способ компенсации определяется индивидуально. И каждому действию соответствуют определенные проводки в бухгалтерском учете.

Обратите внимание: увольнение за воровство, мошенничество или соучастие в противоправных действиях возможно в том случае, если вина сотрудника доказана. Надо понимать, что подозреваемый и осужденный – не одно и то же.

Проводим недостачу по бухгалтерскому учету грамотно

Совершаемые после инвентаризации проводки отличаются в зависимости от обстоятельств.

Если работник возместил полную сумму недостачи, то ее относят к “прочим доходам” и проводят по бухгалтерии в том отчетном периоде, когда были возвращены средства.

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

-

дебет 70, кредит 73-2 – сумма удержана из зарплаты кассира или внесена им в кассу добровольно.

Если работника освободили от возмещения недостачи

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

-

дебет 91-2, кредит 94 – сумма недостачи признана в составе прочих расходов.

Если кассир не виноват в недостаче

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 91-2, кредит 74 – проводки списания недостачи с неустановленным виновником.

А что, если денег в кассе больше, чем должно быть?

Не спешите радоваться незапланированной прибыли! Вполне вероятно, к такому результату привели ошибки в кассовых операциях. И еще неизвестно, чем это в итоге может окунуться – появлением на пороге магазина обиженных покупателей или судебным иском. В общем, любое несоответствие фактических кассовых остатков расчетным – это повод, прежде всего, для проведения внутреннего расследования. Из ниоткуда деньги в кассе не появляются.

Сложно? Да, расслабляться предпринимателям не приходится. Пока заполнишь все бланки отчетности и наведешь порядок в ворохе кассовых ордеров, семь потов сойдет. Но есть простой и изящный способ сделать жизнь владельца и руководителя бизнеса на порядок легче и приятнее — это автоматизация магазина.

Онлайн-касса для контроля правильности ведения кассовых операций

Тому, кто изобрел это чудо цифровой мысли, предприниматели с радостью оплатят самое лучшее место в раю. Онлайн-касса Лайтбокс с товароучетной программой – это, по сути, агент руководителя, встроенный в рабочее место кассира. В любой момент вы можете узнать, что происходит:

― когда открылись и закрылись смены в каждом магазине,

― какие были продажи и возвраты,

― когда и сколько денег было выдано из кассы,

― отмены чека, удаленные товары, историю по перезапускам кассы.

Вся информация доступна с любого устройства с выходом в Интернет.

Начинающие предприниматели часто даже не догадываются, сколько существует способов кражи денег и товара на кассе. Здесь и аннулирование или несвоевременное закрытие кассовых чеков, и подмена дорогого товара на более дешевый, и фиктивные возвраты.

Заметили что-то подозрительное? В любой момент можете нагрянуть в магазин, моментально получить кассовый отчет об объеме выручки и сумме наличных в кассе. Проверка займет минимум времени. И шансы схватить нечистого на руку кассира за ту самую руку по горячим следам максимально высоки.

Продать товар по “своей” цене у кассира тоже не получится:он заносит в чек товар уже с ценой из базы. Еще в кассе можно настроить запреты на редактирование (например, удаление позиции в чеке) кассиром и выдать его сотруднику с правами доступа “Администратора”.

Частые инвентаризации, тайные покупатели, охранники (которые могут входить в сговор с кассирами), видеокамеры рядом с кассами… Все это не дает заметного результата, если сама касса не фиксирует каждое действие продавца. Причем не только дату проведения той или иной кассовой операции, но и ее точное время.

С онлайн-кассой Лайтбокс все, как на ладони. Контроль кассира в магазине становится тотальным и моментальным. А при проведении инвентаризации касса мгновенно произведет все вычисления и выдаст цифры, необходимые для заполнения актов ревизии. Вам останется только пересчитать наличность.

Истории предпринимателей

“

Григории Васильев, г. Екатеринбург, предприниматель

Магазины, как на ладони. А кассира я все-таки уволил.

«У меня три небольших магазина продуктов «у дома». Возникла проблема: недостачи в кассах стали чаще, сверять все в тетрадях замучался. Инвентаризация — это вообще стресс. Кассиры руками разводили и на все находили объяснения. Как завел все товары в кассу Лайтбокс и подключил товароучетный учет, все магазины стали, как на ладони. Теперь я вижу в личном кабинете и продажи, и деньги, и остатки. В причинах разобрался. Одного кассира так и уволил. Кстати, инвентаризацию провожу выборочно по нужной мне группе товаров. Просто выгружаю остатки и считаю. Обычно даже магазин не закрываю».

“

Даниил Смекалин, Краснодар, предприниматель

Много путешествую. Контролирую всю торговлю с телефона

«У меня несколько бизнесов, я много работаю, путешествую и практически всегда нахожусь вне дома. Скачал приложение «Лайтбокс Касса. Мой бизнес», чтобы контролировать и оперативно управлять. Это приложение связано с моими кассами в точках. Через него видно, например, время открытия и закрытия смен, какая выручка по каждой, сколько наличных. В личном кабинете кассового сервиса вижу все продажи и даже отчеты. Пока все нравится».

“

Милана Абдуллина, Казань, владелец магазина товаров для геймеров

В пандемию перешла на продажи в интернет. Даже кассу не пришлось покупать

«У меня небольшой офлайн магазин, мы специализируемся на продаже оборудования для геймеров. В период пандемии продажа в интернет стала актуальной, как никогда. Мне пришлось дополнительно начать торговлю онлайн. Лайтбокс Касса помогла мне : сделали сайт, настроили прием платежей. Кстати, даже дополнительную кассу не покупала. Сайт подключили к кассе в магазине. В итоге одна касса справляется со всеми расчетами. Удобно».

“

Елена Огородникова, Челябинск, владелец магазинов “Все для парикмахера”

Учет товаров в тетради треш, а чем проще excel, я так и не поняла

«Я недавно открыла два небольших магазина на пару с сестрой. Не ожидала, что столько законов придумали на одного предпринимателя. Мы в итоге попросили помощи у знакомого отца, который давно занимается торговлей. Тем более все продавцы у нас наемные и хочешь-не хочешь контролировать надо. Ничего не хочу сказать плохого, но вести в тетрадях записи прихода товара, продажи, расходов и потом все вручную сводить!!! Это жесть!! Я так протянула полгода.

Какие выводы я сделала: в причинах недостачи я толком так и не разобралась. Я не уверена, что правильно считаю прибыль. Правильно ли у нас все с ассортиментом? откуда взялись отрицательные остатки? Попробовала перенести все в Excel. Работы и бессонных ночей меньше не стало. Картина не прояснилась. В общем мой вам совет, подключайте товароучетную программу сразу. Тем более в Лайтбокс Кассе она уже есть. Все как на ладони!. Абсолютно все, что мне надо, видно в личном кабинете. Недостач больше нет.

Дата публикации: 20.04.2021