Содержание

- Прогнозирование: теория

- Прогнозирование: некоторые лучшие практики

- Прогнозный баланс предприятия: пример расчета

Прогнозирование: теория

Цель составления прогнозного баланса состоит в разработке интегрированного набора финансовых прогнозов, отражающих ожидаемую производительность компании. Эти прогнозы должны иметь:

- Соответствующий уровень детализации:

- типичный прогноз имеет как минимум два периода;

- уровень детализации «настолько прост, насколько это возможно, но не проще». Очень подробные прогнозы отдельных элементов бухгалтерского учета редко имеют смысл, лучше уделить больше внимания для расчетов коэффициентов и их прогнозов.

- Построение хорошо структурированной модели в электронных таблицах Excel или специализированных программных продуктах, например, в «WA:Финансист»:

- входящая информация, вычисления и исходящая информация;

- возможность применения нескольких сценариев.

Уровень детализации должен быть тем меньше, чем на более длительный период компания делает прогноз.

Этап 1: Детальный прогноз на 3-7 лет (обычно 5):

- разрабатываются агрегированные балансы и отчеты о прибылях и убытках;

- доходы должны быть спрогнозированы с использованием реальных значений коэффициентов;

- прогнозы прочих показателей, ссылающиеся на реальные коэффициенты или рассчитанные в процентах от доходов с использованием экспертных оценок.

Этап 2: Упрощенный прогноз на дополнительные 3-7 лет:

- необходимо сосредоточится на нескольких важных переменных, таких как рост выручки, рентабельность, оборот капитала;

- этот этап может сочетаться с этапом 1, если значения коэффициентов можно предсказать на такой длительный срок.

Этап 3: «Стабильное состояние»

- необходимо оценить оставшееся количество лет, используя конечные значения, формулы, кратность или ликвидационную стоимость.

В моделировании очень немногие вещи могут быть действительно спрогнозированы на 10 (или даже 5) лет. Поэтому на этапе 3 используются следующие предположения:

- стабильный рост и реинвестирование операционной прибыли;

- постоянный ROIC;

- хотя бы один бизнес-цикл в периоде прогноза.

Прогнозирование: некоторые лучшие практики

Чтобы прогнозные модели балансов не были хаотичными, необходимо учитывать, что четкое структурирование в начале построения модели при дальнейшей разработке экономит много времени.

Хорошие модели имеют определенные характеристики. Во-первых, исходные данные собраны всего в нескольких местах. Во-вторых, необработанные данные (или пользовательские данные) и расчеты необходимо обозначать отдельно (например, с помощью разного цвета).

Прогнозный баланс: пример расчета в Excel (пример структуры рабочего файла).

Возможны многие варианты электронных таблиц. Например, книга Excel может содержать шесть рабочих листов:

- Исходные данные, состоящие из финансовых показателей компании.

- Скорректированные финансовые результаты на основе исходных данных:

- основываясь на том, насколько анализ должен быть подробным, нужно как минимум сопоставить доходы, операционную прибыль и финансовую прибыль с последними доступными значениями;

- начинать надо с совокупных чисел, уточняя до нужного уровня детализации.

- Прогнозы доходов и расходов с коэффициентами, согласованными за последний год, и прогнозы этих коэффициентов.

- Прогнозный отчет о прибылях и убытках, прогнозный бюджет движения денежных средств (БДДС) и прогнозный баланс предприятия. (Составление прогнозного баланса на основании БДР и БДДС пример в excel — представлен ниже).

- Расчет учетной ставки.

- Сводный прогноз.

Прогнозный баланс предприятия: пример расчета

Хотя будущее неизвестно, тщательный анализ может дать представление о том, как компания может развиваться. Методы составления прогнозного баланса обычно предлагают пошаговое выполнение этого процесса. Можно разбить процесс прогнозирования на шесть шагов:

- Подготовьте и проанализируйте исторические финансовые показатели. Перед прогнозированием будущих финансовых результатов, нужно построить и проанализировать финансовые показатели прошлых периодов.

- Создайте прогноз доходов. Почти каждая позиция будет находиться в прямой или косвенной зависимости от доходов. Вы можете оценить будущие доходы, используя подход либо «сверху вниз» (на основе рынка), либо «снизу вверх» (на основе клиента). Прогнозы должны быть согласованы с историей роста, пониманием развития рынка и способности компании получать долю на рынке.

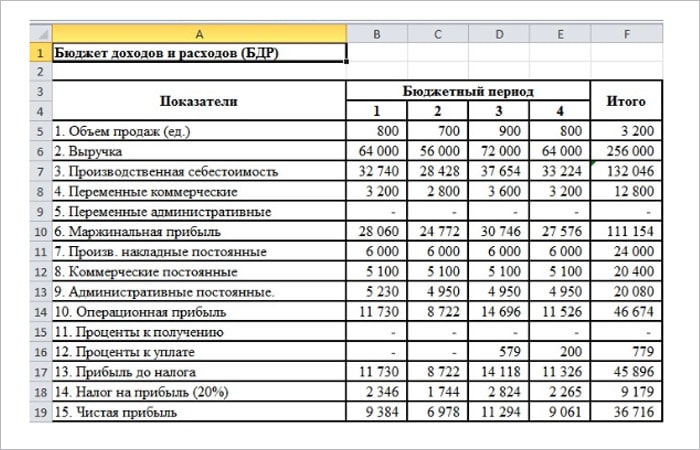

- Прогноз отчета о прибылях и убытках/бюджет доходов и расходов (БДР). Используйте соответствующие экономические коэффициенты по всем позициям с соответствующим уровнем детализации.

| Прогноз доходов и расходов (БДР) | |||||

|---|---|---|---|---|---|

| Показатели | Бюджетный период | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Объем продаж (ед.) | 800 | 700 | 900 | 800 | 3 200 |

| Выручка | 64 000 | 56 000 | 72 000 | 64 000 | 256 000 |

| Производственная себестоимость | 32 740 | 28 428 | 37 654 | 33 224 | 132 046 |

| Переменные коммерческие | 3 200 | 2 800 | 3 600 | 3 200 | 12 800 |

| Переменные административные | — | — | — | — | — |

| Маржинальная прибыль | 28 060 | 24 772 | 30 746 | 27 576 | 111 154 |

| Произв. накладные постоянные | 6 000 | 6 000 | 6 000 | 6 000 | 24 000 |

| Коммерческие постоянные | 5 100 | 5 100 | 5 100 | 5 100 | 20 400 |

| Административные постоянные | 5 230 | 4 950 | 4 950 | 4 950 | 20 080 |

| Операционная прибыль | 11 730 | 8 722 | 14 696 | 11 526 | 46 674 |

| Проценты к получению | — | — | — | — | — |

| Проценты к уплате | — | — | 579 | 200 | 779 |

| Прибыль до налога | 11 730 | 8 722 | 14 118 | 11 326 | 45 896 |

| Налог на прибыль (20%) | 2 346 | 1 744 | 2 824 | 2 265 | 9 179 |

| Чистая прибыль | 9 384 | 6 978 | 11 294 | 9 061 | 36 716 |

Табл. 1. Прогноз БДР

- Составление прогнозного баланса:

- инвестированный капитал и внереализационный капитал

- средства инвесторов. Заполните баланс путем расчета нераспределенной прибыли и прогнозирования других счетов.

Используйте счета денежных средств и / или долговые счета для балансировки.

| Прогноз движения денежных средств (БДДС) | ||||

|---|---|---|---|---|

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток средств на начало | 10 000 | 10 500 | 7 481 | 7 597 |

| Поступление денежных средств от основной деятельности | ||||

| Выручка от реализации | 54 300 | 57 120 | 66 080 | 64 960 |

| Авансы полученные | — | — | — | — |

| Итого поступлений | 54 300 | 57 120 | 66 080 | 64 960 |

| Выплаты денежных средств от основной деятельности | ||||

| Прямые материалы | 2 370 | 4 509 | 4 866 | 5 164 |

| Прямой труд | 20 000 | 17 250 | 23 000 | 20 250 |

| Общепроизводственные расходы | 14 000 | 12 900 | 15 200 | 14 100 |

| Коммерческие расходы | 8 300 | 7 900 | 8 700 | 8 300 |

| Управленческие расходы | 5 130 | 4 850 | 6 050 | 4 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 53 800 | 47 409 | 57 816 | 52 664 |

| ЧДДС от основной деятельности | 500 | 9 711 | 8 264 | 12 296 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка основных средств | — | 24 300 | — | — |

| Долгосрочные фин. вложения | — | — | — | — |

| Реализация основных средств | — | — | — | — |

| Реализация финансовых вложений | — | — | — | — |

| ЧДДС от инвестиционной деят-ти | — | -24 300 | — | — |

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | — | 11 570 | 4 000 | — |

| Погашение кредитов | — | — | 11 570 | 4 000 |

| Выплаты процентов за кредит | — | — | 579 | 200 |

| ЧДДС по финансовой деятельности | — | 11 570 | — 8 149 | — 4 200 |

| Остаток средств на конец | 10 500 | 7 481 | 7 597 | 15 693 |

Табл. 2. Прогноз ДДС

| Прогноз Баланса | ||

|---|---|---|

| Наименование статьи | На начало | На конец |

| Актив | ||

| Текущие активы | ||

| Денежные средства | 10 000 | 15 693 |

| Дебиторская задолженность | 9 500 | 28 160 |

| Запасы, в том числе: | 3 754 | 4 600 |

| материалы | 474 | 500 |

| готовая продукция | 3 280 | 4 100 |

| Итого текущих активов | 23 254 | 48 453 |

| Долгосрочные активы | ||

| Основные средства | 100 000 | 124 300 |

| Земля | 50 000 | 50 000 |

| Накопленная амортизация | 60 000 | 73 400 |

| Итого постоянных активов | 90 000 | 100 900 |

| Итого активов | 113 254 | 149 353 |

| Пассив | ||

| Текущие пассивы | ||

| Краткосрочные кредиты и займы | — | — |

| Кредиторская задолженность | 2 200 | 3 437 |

| Задолженность перед бюджетом | 4 000 | 2 146 |

| Итого текущих пассивов | 6 200 | 5 583 |

| Долгосрочная задолженность | ||

| Долгосрочные кредиты и займы | — | — |

| Прочие долгосрочные пассивы | — | — |

| Итого долгосрочных пассивов | — | — |

| Собственный капитал | ||

| Акционерный капитал | 70 000 | 70 000 |

| Нераспределенная прибыль | 37 054 | 73 770 |

| Итого собственный капитал | 107 054 | 143 770 |

| Итого пассивов | 113 254 | 149 353 |

Табл 3. Прогнозный баланс на примере предприятия производственной сферы

- Рассчитайте учетную ставку

- Рассчитайте FCFF / FCFE

FCFF = FCFE + FCFD,

где FCFD — денежный поток кредиторам;

FCFE — денежный поток собственникам.

а. Чтобы завершить прогноз, необходимо рассчитать свободный денежный поток в качестве основы для оценки. Будущий денежный поток следует рассчитывать так же, как и фактический денежный поток.

б. Рассчитать ROIC для обеспечения прогнозов в соответствии с экономическими принципами, отраслевой динамикой и конкурентными преимуществами компании.

с. Сделать графики для модели, чтобы обобщить ключевые результаты.

Таким образом, процесс составления прогнозного баланса для получения адекватного результата должен быть хорошо структурирован, а расчеты показателей могут быть реализованы наилучшим образом с помощью специализированного программного продукта, например, WA:Финансист».

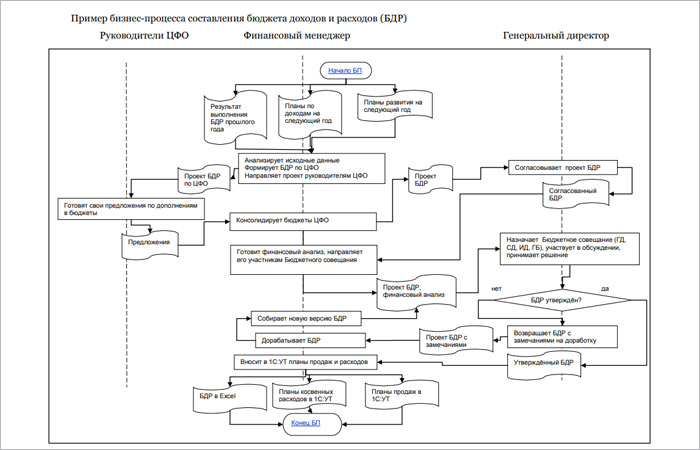

При планировании чаще всего используют два бюджетных документа — Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Однако не стоит забывать про прогнозный баланс. Практически все данные для него представлены в БДР и БДДС. Рассмотрим, как сформировать прогнозный баланс на основе статей этих бюджетов, трансформировать показатели из БДР и БДДС в баланс.

ФОРМИРОВАНИЕ ПРОГНОЗНОГО БАЛАНСА

Чтобы составить прогнозный баланс, нам потребуется пять бюджетных документов:

- Баланс на начало планового периода.

- План БДР.

- План закупа товарных запасов.

- Расчет НДС к уплате.

- План БДДС.

Связь между этими документами покажем схематично (см. рисунок).

Первичным документом в планировании является Бюджет доходов и расходов (табл. 1), в котором представлены планы по выручке, себестоимости проданной продукции и операционным затратам в прогнозном периоде.

Документ «Расчет НДС к уплате» необходим, если компания находится на классической системе налогообложения, то есть является плательщиком налога на добавленную стоимость. В таком случае все доходы и расходы в БДР и часть статей баланса («Основные средства», «Запасы») по правилам бухгалтерского учета отражаются без НДС, и чтобы трансформировать данные из Бюджета доходов и расходов в БДДС, нам потребуется дополнительный столбец в БДР с выделенной в нем ставкой НДС.

Если компания находится на упрощенной системе налогообложения, все статьи в Бюджете доходов и расходов и балансе уже содержат в себе НДС и процесс переноса данных из бюджета в бюджет упрощается.

Как не потерять НДС при трансформации данных из БДР в Бюджет движения денежных средств, а затем из БДДС в Баланс, покажем далее на примере компании с классической системой налогообложения.

Для планирования в БДДС статей 200.1 «Оплата поставщикам» и 218.1 «НДС к уплате» нам потребуется Бюджет движения товарных запасов (табл. 2) и «Расчет НДС к уплате» (табл. 3).

В Бюджете движения товарных запасов мы планируем закуп товарных запасов (ТЗ) исходя из начальных остатков, плана продаж и норматива оборачиваемости ТЗ за период. Вести эту таблицу можно в разбивке вплоть до номенклатуры (если план по выручке также разбит по номенклатуре), но для расчета прогнозного баланса нам достаточно разбить всю номенклатуру на группы по ставкам НДС. В нашем примере ставки — 18 % и 10 %.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2016.

Прогнозный баланс составляется в процессе бюджетирования. Сначала составляем Бюджет движения денежных средств, Бюджет доходов и расходов. Прогнозный баланс составляется по типу бухгалтерского баланса. Активы включают в себя долгосрочные и краткосрочные. Пассивы — собственный капитал, долгосрочные и краткосрочные обязательства.

Шаги по построению прогнозного баланса.

Шаг 1

Определяем остатки на начало периода. Обычно прогнозный баланс составляют в ноябре предыдущего года на следующий. В этот момент еще не наступил конец года, а тем более не составлен бухгалтерский баланс по фактическим данным. Поэтому, сначала нужно составить прогноз баланса на начало. Обычно это 1 января следующего года. Берем данные за предыдущие 10 месяцев года и корректируем их на прогнозные данные по ноябрю-декабрю. Баланс на начало года готов.

Шаг 2

Обороты по счетам.

По каждой статье баланса нужно спрогнозировать увеличение сумм по оборотам и снижение. Например, увеличение по статье “Запасы” произойдет в случае новых поступлений товаров. А уменьшение — при продаже партии товаров, которую мы спишем в себестоимость.

Шаг 3

Расчет остатков на конец следующего года.

Производится следующим образом.

Остатки на начало года + операции, увеличивающие сумму по статье

— операции, уменьшающие сумму по статье = остаток на конец года.

Кроме Бюджетов, в качестве исходных данных для составления

прогнозного баланса будут служить бухгалтерские данные, отчеты по

продажам, по стоимости основных средств, амортизации, складских

остатков товаров, дебиторской и кредиторской задолженности,

действующие договоры и контракты на стадии подписания многие

другие документы.

Анализ прогнозных данных

В процессе бюджетирования мы составляем Бюджеты движения денежных средств, Доходов и расходов и Прогнозный баланс.

На основании этих данных мы можем сделать анализ. Так, по бюджету движения денежных средств, составленному на год вперед, можно понять хватит ли нам денег на этот период, в каком месяце возможен недостаток финансов.

По бюджету доходов и расходов мы можем проанализировать такие показатели как доходность компании, как изменяются промежуточные показатели прибыли, такие как валовая, операционная, чистая. Определяем, что повлияло на эти показатели.

По прогнозному балансу мы можем рассчитать будущую ликвидность и платежеспособность. То есть насколько оборотные активы могут погасить текущие платежи. Расчет финансовой устойчивости дает понять, будет ли фирма стабильной в ближайшее время, насколько велика вероятность ее банкротства.

Рентабельность и оборачиваемость — это показатели эффективности бизнеса. Они рассчитываются на основе баланса и бюджета доходов и расходов. К примеру, рентабельность капитала рассчитывается как отношение чистой прибыли к среднегодовой стоимости активов компании. А оборачиваемость дебиторской задолженности, как отношение выручки к среднегодовой стоимости дебиторской задолженности.

Если по данным бухгалтерской отчетности, мы рассчитываем эти показатели на основе так сказать “посмертного” учета, то анализ прогнозных данных позволяет нам заглянуть в будущее нашего бизнеса и понять, что нас может ожидать в ближайший год. И это же нам поможет скорректировать какие-то бизнес-процессы компании, если мы хотим добиться лучших результатов.

Что делать с данными анализа

Для чего мы составляем бюджеты, делаем прогнозы и анализ? В бизнесе важно отслеживать текущее положение вещей, поиск вариантов решения и улучшения имеющейся ситуации.

На основе анализа фактических и прогнозных данных можно увидеть, что идет не так. И принимать управленческие решения. Эта и есть главная цель всех предыдущих действий. Весь алгоритм шагов в управленческом учете можно расписать так:

Примеры решений, которые можно принимать на основе выводов по результатам анализа:

1. Упала оборачиваемость запасов. Причин тут может быть несколько: плохие продажи, затоваренность складов, логистические схемы неправильно проработаны.

Что делаем? Ищем конкретную причину и решаем как улучшить ситуацию, чтобы в следующем отчетном периоде повысить оборачиваемость. Например, увеличиваем продажи.

2. Ухудшились показатели ликвидности. Имеется недостаток оборотных средств для погашения текущих обязательств. Причины — высокая закредитованность, большая нагрузка по кредиторской задолженности, низкая доля оборотных активов.

Что делаем? Стараемся снизить задолженность перед банками, сделать реструктуризацию долгов, расписываем график погашения кредиторской задолженности.

3. Невысокая финансовая устойчивость. Здесь важным моментом является соотношение между собственными источниками финансирования компании и заемными. По нормативу коэффициента автономии оно должно быть на уровне 0,5. Это означает, что 50% компании должны быть обеспечены собственными средствами, а другие 50% — заемными. А мы получили значение 0,3. То есть 30% — собственный капитал и 70% — заемный капитал.

Что делаем? Стараемся выровнять удельный вес собственного и заемного капитал в структуре пассивов. К примеру заемных средств больше. Величина собственного капитала увеличивается чаще за счет нераспределенной прибыли. То есть стремимся к росту прибыли. И гасим долги постепенно.

Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

| № | Операции | Отражаются в БДР | Отражаются в БДДС |

| 1 | Начисление амортизации | Да | Нет |

| 2 | Переоценка товарно-материальных ценностей | Да | Нет |

| 3 | Недостачи товарно-материальных активов | Да | Нет |

| 4 | Производственный брак | Да | Нет |

| 5 | Кредиты и займы | Нет | Да |

| 6 | Приобретение основных средств | Нет | Да |

| 7 | НДС | Да | Да |

| 8 | Траты на капитальный ремонт | Да | Да |

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

7. Заключение

Теперь вы знаете, что БДР и БДДС – это не абстрактные аббревиатуры, а способы организовать эффективное бюджетирование на предприятии. Компаниям, имеющим проблемы с финансовой отчётностью, лучше пользоваться профессиональной помощью и автоматизированными системами. Это поможет избежать ошибок и оптимизировать баланс.

Вопрос к читателям

А что вы думаете о бюджетировании? Делитесь своим мнением в комментариях.

Команда журнала «ХитёрБобёр» желает вам положительной разницы между доходами и расходами! Оставляйте комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

Автор статьи:

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Приветствую!

С вами снова я, финансовый эксперт журнала «Папа Помог» – Алла Просюкова.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов – БДР и БДДС.

Я расскажу вам:

- что скрывается за этой аббревиатурой;

- кому это нужно и зачем.

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

Содержание

- Что такое БДР и БДДС и зачем они нужны

- В чём отличия БДР и БДДС

- Бюджет доходов и расходов – методика составления + примеры

- Этап 1. Рассчитываем расходы

- Этап 2. Рассчитываем доходы

- Этап 3. Определяем прибыль

- Этап 4. Планируем прибыль

- Этап 5. Составляем отчёт

- Бюджет движения денежных средств – этапы составления + примеры

- Этап 1. Установка остатка денежных средств

- Этап 2. Определение доходной части

- Этап 3. Составление расходной части

- Этап 4. Расчёт чистого денежного потока

- Этап 5. Корректировка и утверждение

- Кто может помочь в составлении БДР и БДДС

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Советы главного бухгалтера при бюджетировании

- Совет 1. Не пренебрегайте подготовительным этапом

- Совет 2. Используйте специальное программное обеспечение

- Главные выводы

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

БДДС – это документ, фиксирующий всё, что касается движения денежных средств компании как наличных, так и безналичных.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток на начало | ||||

| Поступление денежных средств по основной деятельности | ||||

| Выручка от реализации | ||||

| Авансы полученные | ||||

| Итого поступлений | ||||

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | ||||

| Прямой труд | ||||

| Общепроизводственные расходы | ||||

| Коммерческие расходы | ||||

| Управленческие расходы | ||||

| Налог на прибыль | ||||

| Итого выплат | ||||

| ЧДДС от основной деятельности | ||||

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | ||||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | ||||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | ||||

| Погашение кредитов | ||||

| Выплаты % за кредит | ||||

| ЧДДС по финандеятельности | ||||

| Остаток средств на конец |

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Пример

На расчётном счёте ООО «Луч» 1 300 000 рублей. Обществу необходимо срочно оплатить счет в текущем месяце поставщику за материалы для производства продукции в сумме 1 420 000 рублей.

По плану в ближайшие дни ожидается поступление денежных средств от покупателя в сумме 500 000 рублей. В этом случае денег на оплату счёта будет достаточно.

Однако, если покупатель вовремя не перечислит деньги, рассчитаться за материалы не получится, а значит, производство не выполнит план выпуска продукции, компания недополучит выручку.

Чтобы этого не случилось, формируя БДДС, специалисты компании должны спланировать поступления/оплаты так, чтобы исключить подобные ситуации.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Допустим, ООО «Монолит» производит и реализует 2 вида продукции: кирпич и газобетонные блоки. Значит, в БДР появятся статьи «Реализация кирпича» и «Реализация газобетонных блоков».

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Важно!

Доходная часть БДР после его утверждения может быть изменена только по решению генерального директора.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

В БДР планирование убытка не предусмотрено. Крайняя отметка плановый прибыли – ноль.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

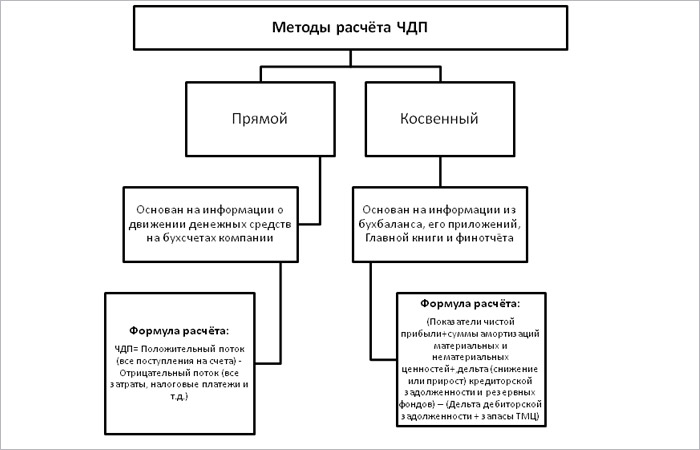

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов. Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3. Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Главные выводы

Сегодня мы познакомились с двумя представителями управленческого учёта – бюджетами БДР и БДДС, рассмотрели некоторые основы их составления.

Теперь мы знаем, что БДР показывает финансовый результат деятельности компании, БДДС – денежные потоки. Оба этих документа очень важны для любого коммерческого предприятия, независимо от его масштаба, вида деятельности и системы налогообложения, хотя, разумеется, все эти условия влияют на структуру бюджета и его цели.

Не пренебрегайте управленческим учётом. Он поможет вашей компании избежать многие неприятные ситуации, позволит своевременно выявить «узкие» места в её деятельности, обеспечит планомерное развитие.

Желаю вам успехов и процветания!

Задавайте ваши вопросы в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

![]() Загрузка…

Загрузка…