Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса?

Что нужно учитывать при формировании прогнозного баланса?

Как сформировать прогнозный баланс?

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

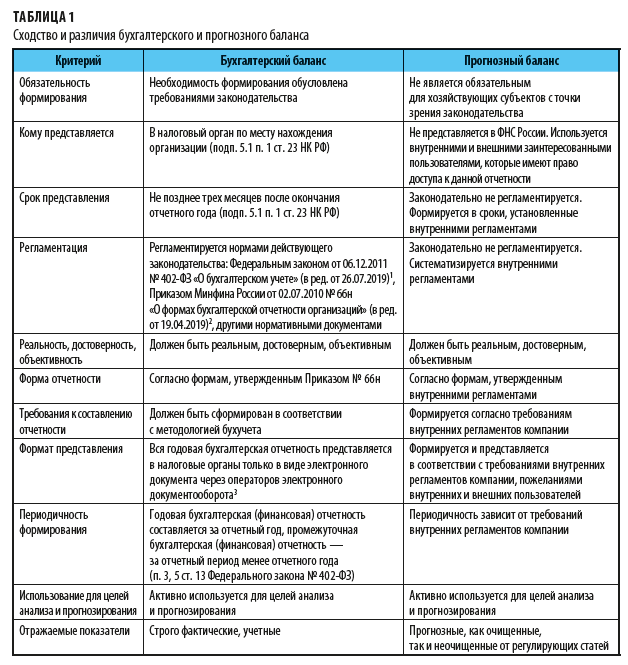

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

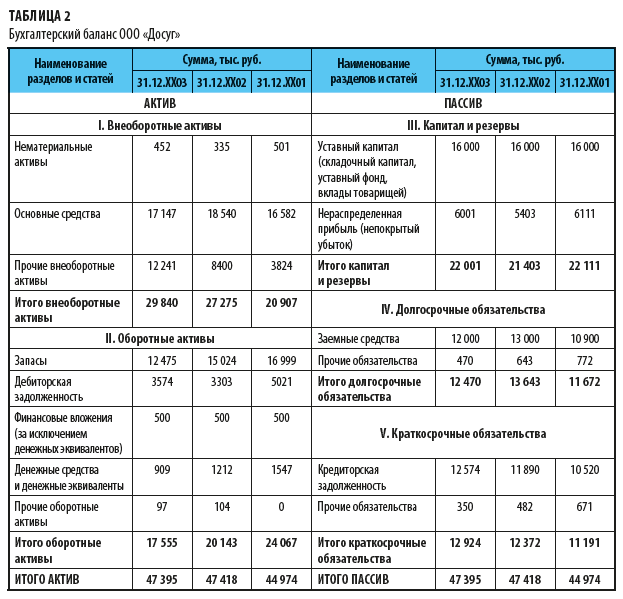

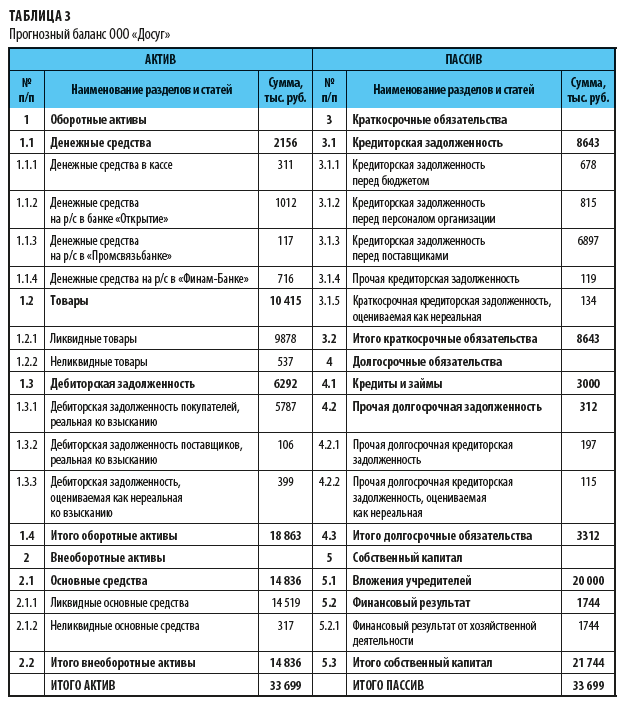

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

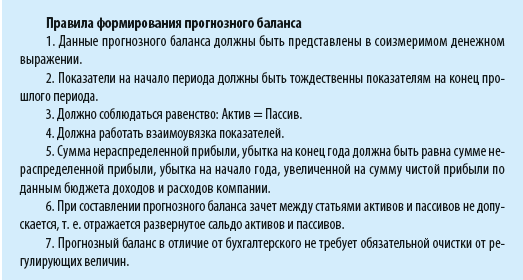

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля. Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки. На базе значений этих строк определяются коэффициенты. Нужны они для оценки итогов, достигнутых организацией.

Как формируется сводный прогнозный баланс?

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Как производится прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж?

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

- Анализ экономического состояния фирмы.

- Определение нужных коэффициентов.

- Установление взаимосвязи различных значений.

Как проводится проверка прогнозной финансовой информации?

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

- Расчет ключевых финансовых показателей.

- Адекватная оценка финансового состояния фирмы в дальнейшем.

- Обнаружение факторов, которые предположительно могут ухудшить финансовое состояние субъекта.

- Выявление факторов, которые могут повлиять на экономическую устойчивость.

- Установление верности произведенных расчетов.

- Оценка соответствия коэффициентов нормам рынка.

- Оценка перспектив деятельности фирмы.

- Оценка размера обязательств организации, которые появятся в перспективе.

- Постановка краткосрочных и долгосрочных целей, касающихся размера прибыли и оборотных активов, долгов организации.

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

- Уставной.

- Резервный.

- Добавочный.

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

- Анализ актуального экономического состояния (при этом используются аналитические таблицы).

- Анализ итогов деятельности.

- Установление факторов, которые влияют на финансовые итоги.

- Установление относительных и абсолютных корректировок в активах-пассивах, доходах-тратах.

- Непосредственно создание баланса.

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной. А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы. То есть ключевым элементом считается прибыль организации.

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

- Объем продажи за прошедшие периоды.

- Рыночная конъюнктура.

- Динамика изменения конъюнктуры.

- Доходность деятельности.

- Ценовая политика.

- Расходы.

- Производственные мощности, которые есть на данный момент.

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

- Увеличение величины продаж сопровождается увеличением значения активов.

- Дефицит финансирования компенсируется внешними источниками финансирования (к примеру, займы, кредиты).

- Увеличение величины активов может производиться за счет повышения обязательств фирмы и нераспределенных прибылей.

- Для составления баланса требуется проводить постоянный сбор сведений о деятельности организации.

- Работа прогнозируется на базе детального анализа максимального количества параметров: доходы, траты, активы и пассивы. То есть анализ невозможен без максимального объема информации.

- Составление баланса предполагает применение различных бухгалтерских отчетов. Желательно брать отчеты за максимально продолжительные периоды.

- Проще всего делать прогнозы относительно параметров операций, которые постоянно повторяются.

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

- Установление прогнозируемого размера реализации товаров.

- Установление процента увеличения/уменьшения фактической выручки в сравнении с плановыми значениями.

- Оформление прогнозного отчета о финансовых итогах деятельности. Себестоимость и коммерческие траты определяются в соотношении с величиной продажи товаров. Заключительный результат формирования отчета – расчет показателя чистой прибыли.

- Формирование прогнозного баланса.

- Суммирование значений статей отчетности для установления заключительной суммы по активам/пассивам.

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения. Он необходим для определения стратегии развития организации.

Прогнозный бухгалтерский баланс: что это такое и для чего применяется

Устойчивое развитие любой организации невозможно без качественного планирования деятельности. Если деятельность пущена «на самотек» и результаты фиксируются только по факту, без сравнения с поставленными целями, говорить о перспективах развития очень сложно.

Планирование — это не просто формальная процедура, заключающаяся в сравнении плана с фактом. Оно помогает скоординировать и задействовать все ресурсы организации, выявить резервы роста, избежать кассовых разрывов и дефицита сырья, а также подскажет руководству верные управленческие решения.

Результаты планирования оформляются в виде прогнозного баланса — формы отчетности, в которой закреплены желаемые результаты деятельности организации на конец прогнозируемого периода. Составляться он может как в разрезе подразделений или направлений деятельности (для крупных организаций), так и в целом по компании. В этом случае он носит название «сводный прогнозный баланс» и позволяет увязать в единое целое и скоординировать деятельность разных цехов, служб и подразделений. Например, речь может идти о составлении отдельно сводного баланса производства и поставок или сводного прогнозного баланса всей организации.

Составление прогнозного баланса позволит:

- спланировать и проконтролировать движение всех активов и пассивов компании;

- рассчитать финансовые показатели, которые сигнализируют об успехах или недоработках в ведении деятельности;

- обнаружить скрытые финансовые проблемы организации (например, снижение ликвидности).

Бухгалтерский баланс: пример составления

Бухгалтерский баланс организации отражает информацию об имуществе и обязательствах компании. В статье рассмотрим требования, которые предъявляются к бухгалтерскому балансу, и приведем пример его составления.

Подробнее

Как составить прогнозный баланс

Формирование прогнозного баланса производится на основе следующих данных:

- начального сальдо активов и пассивов;

- планируемых оборотов по каждой статье.

Обороты активов рассчитываются на основе планируемых:

- закупок;

- планов инвестиций;

- производственных затрат;

- погашений дебиторской задолженности;

- прочих движений денежных средств.

Оборот пассивов рассчитывается на основе планируемого:

- роста или погашения кредиторской задолженности;

- привлечения новых источников финансирования — кредитов, займов и т. д.

Прогноз объема будущей выручки делается на основе анализа следующих факторов:

- объем продаж за прошлые периоды;

- текущая рыночная ситуация;

- доходность продукции;

- ценовая политика;

- наличие и предполагаемое расширение производственных мощностей;

- затраты.

В документальном разрезе основой для построения прогнозного баланса служат:

- начальный баланс на 1 число планируемого периода;

- план доходов и расходов;

- план денежных поступлений и выплат.

Форма прогнозного баланса аналогична стандартной форме бухгалтерского баланса, однако может отличаться аналитикой, т.к. для его составления может использоваться не только бухгалтерский план счетов, но и управленческий. Также прогнозный баланс может составляться по более укрупненным статьям, включающим сразу несколько показателей.

Плановый период для составления прогнозного баланса организация может выбрать на свое усмотрение. В стандартном случае баланс составляется на год. Но периодом может стать и квартал, полугодие, а также долгосрочный период в 3, 5 и более лет.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Прогнозный баланс: пример составления

Рассмотрим на условном простом примере, как формируется прогнозный баланс торговой компании ООО «Альфа».

Таблица 1. Прогнозный баланс ООО «Альфа» на 2020 год (тыс. руб.)

|

Наименование |

Код |

На 01.01.2020 |

Прогноз на 01.01.2021 |

|

АКТИВ |

|||

|

|||

|

НМА |

1110 |

20 158 |

16 126 |

|

Основные средства |

1150 |

565 685 |

509 016 |

|

Прочие внеоборотные активы |

1190 |

4 926 |

4 926 |

|

Итого по разделу I: |

1100 |

590 769 |

530 068 |

|

|||

|

Запасы |

1210 |

287 347 |

267 233 |

|

Дебиторская задолженность |

1230 |

117 990 |

143 598 |

|

Денежные средства |

1250 |

279 352 |

113 367 |

|

Прочие оборотные активы |

1260 |

6 080 |

0 |

|

Итого по разделу II: |

1200 |

690 769 |

524 198 |

|

БАЛАНС |

1600 |

1 281 538 |

1 054 266 |

|

ПАССИВ |

|||

|

III.Капитал и резервы |

|||

|

Уставный капитал |

1310 |

500 |

500 |

|

Нераспределенная прибыль |

1370 |

114 252 |

76 235 |

|

Итого по разделу III: |

1300 |

114 752 |

76 735 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

1410 |

562 131 |

562 131 |

|

Итого по разделу IV: |

1400 |

562 131 |

562 131 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

1510 |

389 765 |

189 765 |

|

Кредиторская задолженность |

1520 |

214 890 |

225 635 |

|

Итого по разделу V: |

1500 |

604 655 |

415 400 |

|

БАЛАНС |

1700 |

1 281 538 |

1 054 266 |

Разберем построчно, какие факторы повлияли на прогноз показателя каждой строки баланса.

Сначала определяется прогнозное значение по строке 1370 «Нераспределенная прибыль». Оно рассчитывается с учетом нераспределенной прибыли прошлых лет и чистой прибыли, запланированной на прогнозный период. Чистую прибыль нужно уменьшить на сумму налога на прибыль. Также следует принять во внимание увеличение объема продаж, рост или снижение уровня дебиторки, необходимость выплаты убытков прошлых лет, дивидендов, увеличение резервного капитала и т.д. После проведенного анализа компания «Альфа» пришла к выводу, что прогнозная нераспределенная прибыль на конец 2020 года может составить порядка 76 235 тыс. руб.

Актив:

Строка 1110: на конец года ожидается снижение показателя по причине амортизации НМА, приобретенных в декабре 2019 года. Согласно учетной политике, НМА ООО «Альфа» относятся к III амортизационной группе (срок использования 5 лет), ежегодно списывается 1/5 стоимости НМА.

Износ за год: 20 158 / 5 = 4 032 тыс. руб.

Прогноз остатка стоимости на конец года: 20 158 — 4 032 = 16 126 тыс. руб.

Строка 1150: В конце 2019 года приобретены основные средства на сумму 565 685 тыс. руб. Метод начисления амортизации ОС – линейный, срок полезного использования 10 лет.

565 585 /10 = 56 569 тыс. руб.

565 585 — 56 569 = 509 016 тыс. руб.

Строка 1190: на начало года залит фундамент для собственного склада, но до конца 2020 года никаких работ проводить не планируется, т.к. готовое помещение взяли в аренду. Сумма прочих внеоборотных активов на конец года не изменится (4 926 тыс. руб.).

Строка 1210: отдел продаж на основе анализа спроса планирует, что в 2020 году объем продаж увеличится на 7%. Пропорционально уменьшится складской остаток запасов на конец года, т.к. площадь склада не позволяет закупать запасы впрок.

287 347 х 7% = 20 114 тыс. руб.

287 347 — 20 114 = 267 233 тыс. руб.

Строка 1230: ожидается, что покупатели, имеющие задолженность на 01.01.2020 г. погасят ее в объеме 80%. Кроме того, планируется, что реализация с отсрочкой платежа в течение года составит 120 000 руб.

117 990 х 80% = 94 392 тыс. руб.

117 990 — 94 392 +120 000 = 143 598 тыс. руб.

Строка 1250: на основе плана продаж и роста цен, ожидается, что выручка возрастет на 10%. На такую же сумму запланировано увеличение остатка денег на счетах. Также ожидается перечисление суммы 6 080 тыс. руб. в счет возмещения ущерба. Но запланировано и погашение части краткосрочного кредита в сумме 200 000 руб.

279 352 х 10% = 27 935 тыс. руб.

279 352 + 27 935 + 6 080 — 200 000 = 113 367 тыс. руб.

Строка 1260: прочие оборотные активы на 01.01.2020 включали в себя сумму недостачи и порчи, по которым виновное лицо было не определено. В ходе проверки виновные установлены, ущерб предъявлен к возмещению и планируется полное его погашение (перечисление на счет ООО «Альфа»). На конец года по этой статье ожидается нулевое сальдо.

Пассив:

Строка 1310 остается без изменений — размер уставного капитала менять не планируется.

Строка 1370 будет рассчитана после определения итогов по остальным строкам баланса.

Строка 1410: ожидается, что полученный долгосрочный кредит досрочно гаситься не будет, будут выплачиваться только текущие %. Сумма остается без изменений.

Строка 1510: краткосрочный заем планируется частично погасить на сумму 200 000 руб.

389 765 – 200 000 = 189 765 тыс. руб.

Строка 1520: ожидается увеличение кредиторской задолженности за сырье на 5% в связи с ростом объемов производства.

214 890 х 5% = 10 745 тыс. руб.

214 890 +10 745 = 225 635 тыс. руб.

Как следует из баланса, дополнительные источники финансирования компании привлекать не потребуется.

Подводим итоги

Составление прогнозного баланса требует большой аналитической работы и видения картины будущих продаж и прочих хозяйственных операций в перспективе планируемого периода. Разумеется, практика внесет свои коррективы, и фактический баланс по итогам года будет отличаться от прогнозного. Но организации следует стремиться к более точному планированию, что поможет более ясно видеть будущие показатели.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Прогнозный баланс составляется в процессе бюджетирования. Сначала составляем Бюджет движения денежных средств, Бюджет доходов и расходов. Прогнозный баланс составляется по типу бухгалтерского баланса. Активы включают в себя долгосрочные и краткосрочные. Пассивы — собственный капитал, долгосрочные и краткосрочные обязательства.

Шаги по построению прогнозного баланса.

Шаг 1

Определяем остатки на начало периода. Обычно прогнозный баланс составляют в ноябре предыдущего года на следующий. В этот момент еще не наступил конец года, а тем более не составлен бухгалтерский баланс по фактическим данным. Поэтому, сначала нужно составить прогноз баланса на начало. Обычно это 1 января следующего года. Берем данные за предыдущие 10 месяцев года и корректируем их на прогнозные данные по ноябрю-декабрю. Баланс на начало года готов.

Шаг 2

Обороты по счетам.

По каждой статье баланса нужно спрогнозировать увеличение сумм по оборотам и снижение. Например, увеличение по статье “Запасы” произойдет в случае новых поступлений товаров. А уменьшение — при продаже партии товаров, которую мы спишем в себестоимость.

Шаг 3

Расчет остатков на конец следующего года.

Производится следующим образом.

Остатки на начало года + операции, увеличивающие сумму по статье

— операции, уменьшающие сумму по статье = остаток на конец года.

Кроме Бюджетов, в качестве исходных данных для составления

прогнозного баланса будут служить бухгалтерские данные, отчеты по

продажам, по стоимости основных средств, амортизации, складских

остатков товаров, дебиторской и кредиторской задолженности,

действующие договоры и контракты на стадии подписания многие

другие документы.

Анализ прогнозных данных

В процессе бюджетирования мы составляем Бюджеты движения денежных средств, Доходов и расходов и Прогнозный баланс.

На основании этих данных мы можем сделать анализ. Так, по бюджету движения денежных средств, составленному на год вперед, можно понять хватит ли нам денег на этот период, в каком месяце возможен недостаток финансов.

По бюджету доходов и расходов мы можем проанализировать такие показатели как доходность компании, как изменяются промежуточные показатели прибыли, такие как валовая, операционная, чистая. Определяем, что повлияло на эти показатели.

По прогнозному балансу мы можем рассчитать будущую ликвидность и платежеспособность. То есть насколько оборотные активы могут погасить текущие платежи. Расчет финансовой устойчивости дает понять, будет ли фирма стабильной в ближайшее время, насколько велика вероятность ее банкротства.

Рентабельность и оборачиваемость — это показатели эффективности бизнеса. Они рассчитываются на основе баланса и бюджета доходов и расходов. К примеру, рентабельность капитала рассчитывается как отношение чистой прибыли к среднегодовой стоимости активов компании. А оборачиваемость дебиторской задолженности, как отношение выручки к среднегодовой стоимости дебиторской задолженности.

Если по данным бухгалтерской отчетности, мы рассчитываем эти показатели на основе так сказать “посмертного” учета, то анализ прогнозных данных позволяет нам заглянуть в будущее нашего бизнеса и понять, что нас может ожидать в ближайший год. И это же нам поможет скорректировать какие-то бизнес-процессы компании, если мы хотим добиться лучших результатов.

Что делать с данными анализа

Для чего мы составляем бюджеты, делаем прогнозы и анализ? В бизнесе важно отслеживать текущее положение вещей, поиск вариантов решения и улучшения имеющейся ситуации.

На основе анализа фактических и прогнозных данных можно увидеть, что идет не так. И принимать управленческие решения. Эта и есть главная цель всех предыдущих действий. Весь алгоритм шагов в управленческом учете можно расписать так:

Примеры решений, которые можно принимать на основе выводов по результатам анализа:

1. Упала оборачиваемость запасов. Причин тут может быть несколько: плохие продажи, затоваренность складов, логистические схемы неправильно проработаны.

Что делаем? Ищем конкретную причину и решаем как улучшить ситуацию, чтобы в следующем отчетном периоде повысить оборачиваемость. Например, увеличиваем продажи.

2. Ухудшились показатели ликвидности. Имеется недостаток оборотных средств для погашения текущих обязательств. Причины — высокая закредитованность, большая нагрузка по кредиторской задолженности, низкая доля оборотных активов.

Что делаем? Стараемся снизить задолженность перед банками, сделать реструктуризацию долгов, расписываем график погашения кредиторской задолженности.

3. Невысокая финансовая устойчивость. Здесь важным моментом является соотношение между собственными источниками финансирования компании и заемными. По нормативу коэффициента автономии оно должно быть на уровне 0,5. Это означает, что 50% компании должны быть обеспечены собственными средствами, а другие 50% — заемными. А мы получили значение 0,3. То есть 30% — собственный капитал и 70% — заемный капитал.

Что делаем? Стараемся выровнять удельный вес собственного и заемного капитал в структуре пассивов. К примеру заемных средств больше. Величина собственного капитала увеличивается чаще за счет нераспределенной прибыли. То есть стремимся к росту прибыли. И гасим долги постепенно.

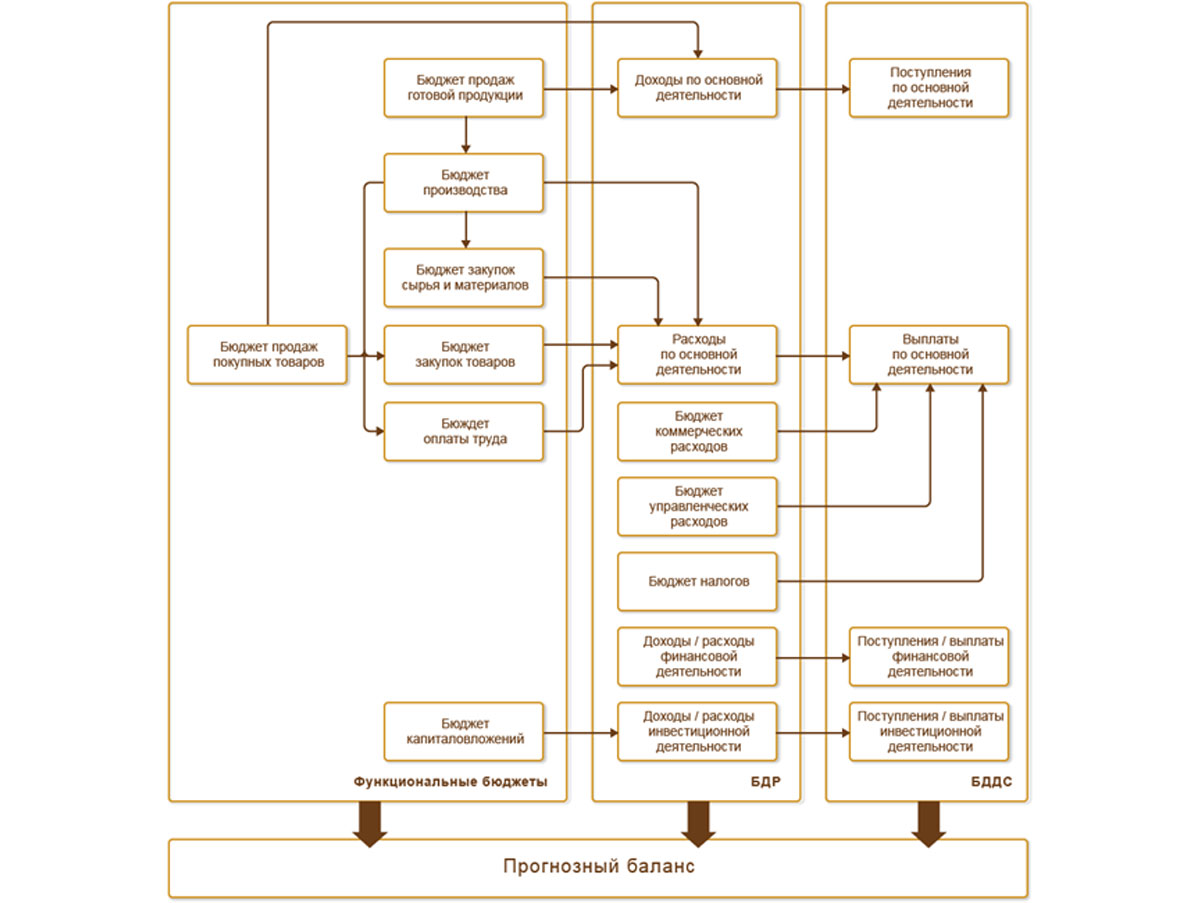

В методологии реализации бюджетирования на предприятии из общего перечня обычно используемых бюджетов всегда выделены три основных мастер-бюджета: Бюджет движения денежных средств (в англоязычной транскрипции CF – cash flow), Бюджет доходов и расходов (P&L – Profit and Loss Statement) и Прогнозный баланс (BS – Balance Sheet), который еще часто называют Бюджетом по балансовому листу (ББЛ).

В этой статье мы поговорим об автоматизации бюджетирования в 1С и о том, как сформировать прогнозный баланс в 1С:ERP на платформе 8.3 (далее: 1С ERP).

Особенностью 1С:ERP для автоматизации бизнеса является возможность ведения управленческого учета, включая оперативный учет. Тогда как многие другие системы автоматизации бюджетирования на платформе 1С 8.3 выступают как специализированные финансовые системы, консолидирующие данные об оперативной деятельности из внешних источников.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Хотя возможность ведения бюджетирования в 1С ERP заложена в архитектурной модели решения, использование этой функции не является обязательным. Вполне допустимо внедрить 1С ERP никак не затрагивая механизмы бюджетирования прикладного решения и начать использовать возможности финансового планирования хозяйственной деятельности предприятия в системе через некоторое время после успешного перехода на 1С ERP.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Принцип формирования прогнозного баланса в 1С ERP

Прогнозный баланс предназначен для планирования остатков по статьям активов и пассивов (денежные средства и остатки ТМЦ, внеоборотные активы, дебиторская и кредиторская задолженность и т.д.) и позволяет оценить прогнозируемую стоимости имущества (активов) и источников их возникновения (пассивов).

Общая методика формирования мастер-бюджетов (это касается не только 1С EPR), к которым относится и прогнозный баланс, заключается в том, что эти бюджеты являются агрегирующими и по возможности должны формироваться полностью автоматически на основании оперативных бюджетов (например, бюджетов продаж, закупок) и дополнительных бюджетов (например, бюджетов проектов).

Общие принципы организации бюджетирования в 1С ERP

Прежде чем приступить к описанию процедуры построения прогнозного баланса надо сказать пару слов о том, как устроено бюджетирование в 1С ERP.

Ключевыми объектами системы, на основе которых строится бюджетирование в прикладном решении, являются модель бюджетирования, сценарий, виды бюджетов (бюджетные формы), статьи (обороты) и показатели (остатки) бюджетов.

Плановые показатели вводятся в разрезе статей через документы «Экземпляр бюджета», причем сами документы могут быть заполнены как вручную (загружены из файлов Excel), так и заполнены автоматом на основании других бюджетов.

Что касается планирования в разрезе показателей бюджета (а прогнозный баланс в силу своей специфики строится на базе показателей, а не статей), то хорошим тоном является такая настройка отражения оборотов по статьям на показателях, при которой значения показателей являются полностью рассчитываемыми на основании ранее внесенных оборотов по статьям бюджета, а не требуют ручного заполнения. Пример такой настройки мы покажем чуть ниже.

Бесплатная

консультация

эксперта

Максим Шароченков

Архитектор 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Модель бюджетирования в 1С ERP

Вся система бюджетов и сам бюджетный процесс строятся в рамках определенной Модели бюджетирования.

На уровне модели задаются основные параметры использования бюджетных аналитик, организаций и подразделений, определяется порядок действий по формированию бюджетов (правила бюджетного процесса). В дальнейшем все бюджетные отчеты, формы, правила, позволяющие прогнозировать финансовые результаты деятельности, задаются в разрезе ранее созданной модели бюджетирования.

Возможность бюджетного контроля порядка расходования денежных средств также определяется в бюджетной модели: на закладке «Лимиты расходы ДС» можно определить виды бюджетов, по которым будет осуществляться контроль.

Статьи и показатели бюджетов в 1С ERP

В системе 1С ERP различают понятия статей и показателей бюджетов, это два разных справочника.

Таблица 1. Схема настройки связи Статей бюджета и Показателей

| Группа статьи | Наименование статьи | Показатель на Приход | Показатель на Расход |

| Движение ДС | _Выплата ЗП | Расчеты с персоналом по оплате труда 70 | Денежные средства 51 |

| Движение ДС | _Выплата % по кредиту | Расчеты по кредитам (проценты) 67.02 | Денежные средства 51 |

| Движение ДС | _Оплата комплектующих | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Оплата налога на прибыль | Расчеты по Налогу на прибыль 68 | Денежные средства 51 |

| Движение ДС | _Оплата НДС | Расчеты по НДС 68 | Денежные средства 51 |

| Движение ДС | _Оплата от покупателей | Денежные средства 51 | Расчеты с покупателями 62 |

| Движение ДС | _Оплата прочих постоянных расходов | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Оплата пуско-наладочных работ | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Страховых взносов | Расчеты с ФСС 69 | Денежные средства 51 |

| Движение ДС | _Погашение кредита | Расчеты по кредитам (основной долг) 67.01 | Денежные средства 51 |

| Движение ДС | _Получение кредита | Денежные средства 51 | Расчеты по кредитам (основной долг) 67.01 |

| Движение ДС | _Приобретение ОС | Расчеты с поставщиками 60 | Денежные средства 51 |

| Доходы и расходы | _Амортизация оборудования | Прибыль/убыток 84 | Амортизация ОС 02 |

| Доходы и расходы | _ЗП персонала | Прибыль/убыток 84 | Расчеты с персоналом по оплате труда 70 |

| Доходы и расходы | _Налог на прибыль (начисление) | Прибыль/убыток 84 | Расчеты по Налогу на прибыль 68 |

| Доходы и расходы | _Начисление НДС с выручки | Прибыль/убыток 84 | Расчеты по НДС 68 |

| Доходы и расходы | _Продажа комплектов (с НДС) | Расчеты с покупателями 62 | Прибыль/убыток 84 |

| Доходы и расходы | _Процентные расходы | Прибыль/убыток 84 | Расчеты по кредитам (проценты) 67.02 |

| Доходы и расходы | _Прочие постоянные расходы (без НДС) | Прибыль/убыток 84 | Расчеты с поставщиками 60 |

| Доходы и расходы | _Прочие расходы (не принимаемые к НУ) | Прибыль/убыток 84 | Расчеты с поставщиками 60 |

| Доходы и расходы | _Расходы на страховые взносы персонала | Прибыль/убыток 84 | Расчеты с ФСС 69 |

| Доходы и расходы | _Себестоимость продаж | Прибыль/убыток 84 | Комплекты готовые 43 |

Как для статей бюджетов, так и для показателей, можно задавать до 6 аналитик, не считая разреза Организации и Подразделения, использование которых определяется в модели бюджетирования.

Статьи бюджетов содержат обороты бюджета и оказывают влияние как на другие статьи бюджетов, так и на остаточные показатели. При этом обороты одной статьи могут одновременно изменять значения оборотов несколько других статей или остаточных показателей бюджетов.

Статьи бюджета не привязаны к определенному бюджету и могут использоваться не только в разных бюджетных формах (отчетах), но и в разрезе разных моделей бюджетирования.

Бесплатная консультация эксперта по автоматизации бюджетирования

Если статьи бюджета содержат обороты за период, то показатели бюджетов содержат остатки по бюджетной модели на начало периода, а остатки на конец формируются как остатки на начало + обороты по связанным статьям бюджета.

Построение прогнозного баланса

Как и писалось выше, прогнозный баланс – это обычный бюджетный отчет, чья специфика заключается только в том, что он в отличие от остальных мастер-бюджетов полностью строится на базе показателей бюджета и содержит остатки на конец периода в разрезе Активов и Пассивов. Здесь активами и пассивами выступают ранее созданные элементы справочника «Показатели бюджета», для которых корректно настроено отражение оборотов статей бюджета.

Таким образом, первым делом для настройки прогнозного баланса в 1С ERP требуется последовательно выполнить следующие действия:

- Создать статьи бюджета, в разрезе которых будут отражаться абсолютно все операции организации, влияющие на состояние активов и пассивов;

- Создать показатели бюджета, из которых и будет состоять прогнозный баланс;

- Добавить модель бюджетирования и сценарий, в разрезе которого будет осуществляться планирование;

- Настроить связь между статьями бюджета и показателями;

- Ввести плановые данные по статьям бюджета и построить прогнозный баланс.

Пример расчета прогнозного баланса в 1С ERP

Создадим очень простой прогнозный баланс на примере организации, занимающейся оказанием услуг юридическим лицам. Для упрощения задачи представим, что 1С ERP уже установлен в нашей компании, а все базовые настройки выполнены. От нас требуется только настроить бюджетирование в этой системе.

Начнем с создания структуры статей и показателей. Как мы и писали выше, несмотря на то, что для прогнозного баланса нам понадобятся только показатели, статьи необходимы, чтобы автоматически формировать значения этих показателей:

- Создадим в справочнике статей бюджета новые статьи, укрупненно отражающие все хозяйственные операции нашей организации. В нашем случае компания занимается оказанием услуг, а значит нам понадобится статья для отражения этих операций, которую мы так и назовем: «Оказание услуг».

- Оплата от клиентов может происходить с опозданием (или наоборот – мы можем взимать предоплату), поэтому создадим еще одну статью: «Оплата от покупателей».

- Допустим, все наши расходы делятся на две группы: выплата заработной платы собственным сотрудникам (которые и оказывают услуги) и прочие расходы (общехозяйственные, коммерческие), как, например, аренда, реклама, оплата телефонии и т.д. Для этих целей создадим три статьи: «Начисление заработной платы», «Выплата заработной платы» и «Прочие расходы». В принципе для нашего очень простого примера, призванного продемонстрировать основы настройки бюджетирования в 1С ERP, такого перечня хозяйственных операций вполне достаточно.

- Создадим показатели бюджета. В нашем примере в качестве актива будет выступать остаток денежных средств на счете и дебиторская задолженность покупателей. Сразу создадим две статьи: «Денежные средства на счетах» и «Дебиторская задолженность».

- В качестве пассива, создадим показатель «Заработная плата», где будут фиксироваться начисленная, но еще не выплаченная заработная плата и показатель для отражения нашей прибыли: показатель «Прибыль (убыток)».

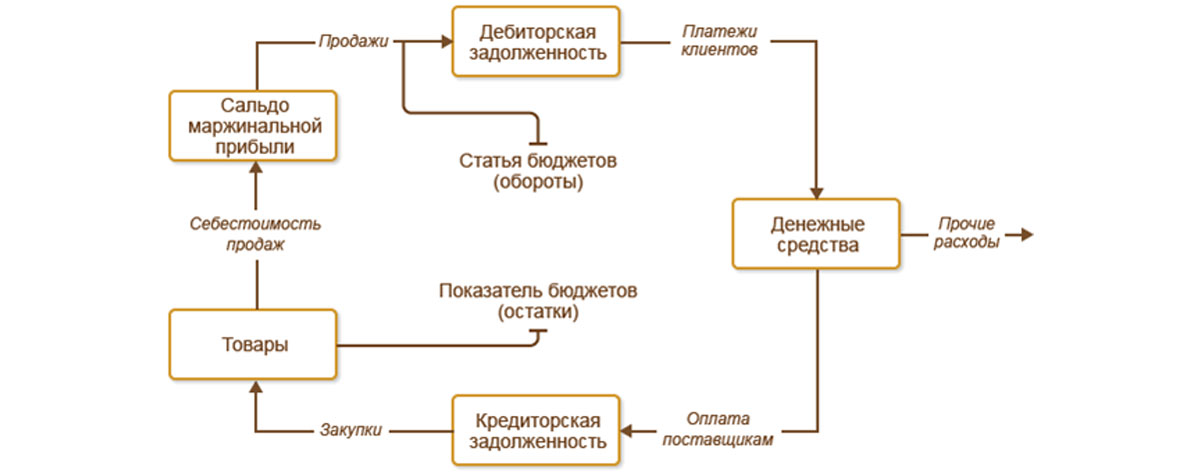

Следующий шаг один из самых важных: нам надо настроить связь между статьями и показателями бюджета. Как мы и писали выше, для целей построения корректного прогнозного баланса, важно правильно настроить правила отражения оборотов (статей) на остатках (показателях) бюджетной модели.

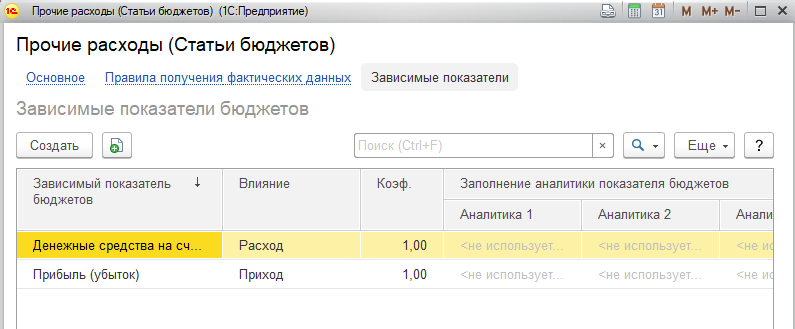

Откроем ранее созданную статью, например, «Прочие расходы». В статье бюджета на закладке «Зависимые показатели» указываются показатели бюджета, на которых отражается оборот по статье и направление движения: приход или расход.

В целях упрощения мы не разделили момент начисления и выплаты поставщикам услуг, считаем, что эта операция происходит в пределах одного месяца. Поэтому мы можем сразу указать, что операция влияет на актив «Денежные средства на счетах» с видом «Расход», и на показатель пассива «Прибыли (убыток)» с видом «Приход». Здесь важно помнить, что вид влияние «Приход» для пассивов говорит о том, что значение пассива уменьшается.

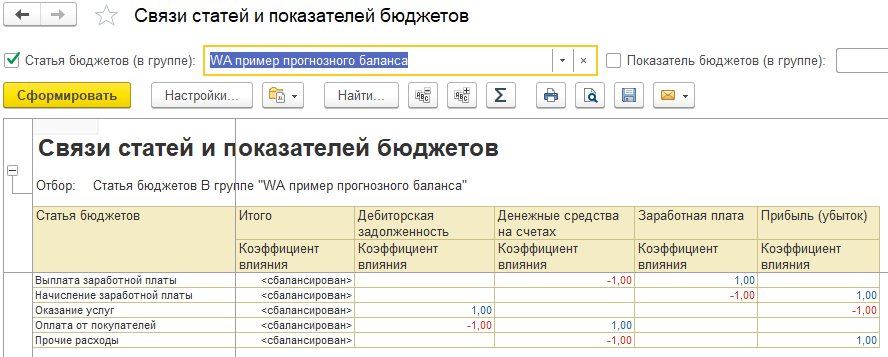

Для анализа корректности настройки отражения оборотов по статьям на остаточных показателях бюджета в системе предусмотрен отчет «Связи статей и показателей бюджетов», в котором можно проверить соблюдение «принципов двойной» записи при настройке связей между статьями и показателями бюджетов.

Обратите внимание, как на картинке выше настроена связь показателей и статей бюджета: каждая статья оказывает влияние на два показателя – на один с типом приход, на второй с типом расход.

Таким образом, при помощи статей в 1С:ERP реализован принцип «двойной записи», при котором движения по статье бюджета увеличивают и уменьшают значения остаточных показателей бюджета. Если проводить аналогии с составлением планом счетов, на котором реализуются механизмы бюджетирования в некоторых программных продуктах, статьи бюджета здесь соответствует понятию «корреспондирующий оборот» для показателей бюджета, а вид движения «Приход» или «Расход» приводит к увеличению или уменьшению показателя в зависимости от его вида, по аналогии с активными или пассивными счетами плана счетов.

Теперь можно настроить модель бюджетирования.

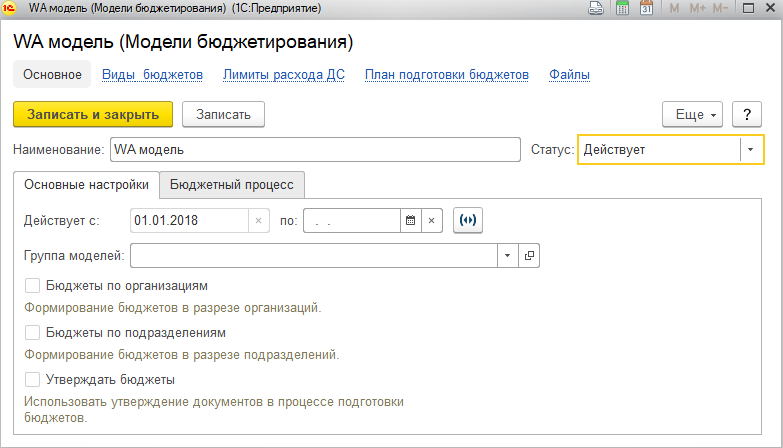

Оперативные консультации без предоплаты от экспертов автоматизации планирования бюджета

В справочнике моделей создадим новую модель бюджета и назовем ее «WA модель». Поскольку в нашем примере у нас одна организация и нет необходимости вести бюджетирование в разрезе подразделений, оставим эти настройки пустыми.

Статус обязательно должен быть «Действует», иначе модель будет недоступна для выбора в документах.

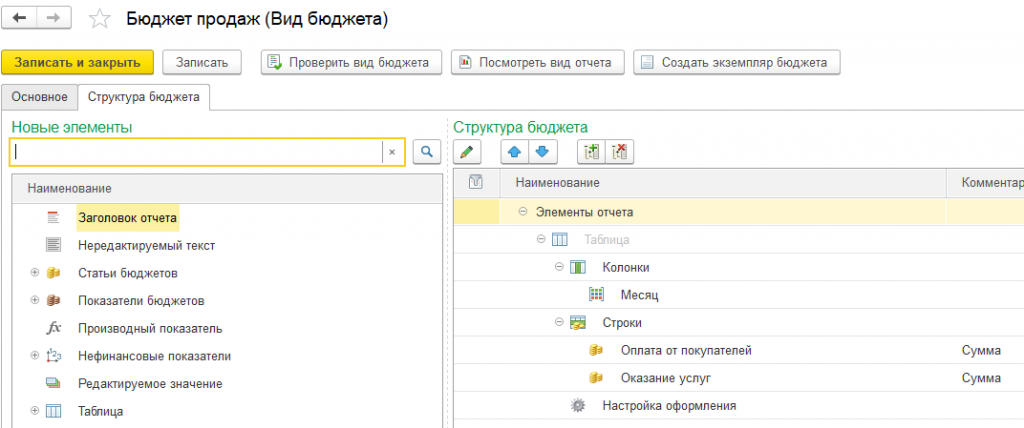

Теперь на закладке «Виды бюджетов» мы можем создать, наконец, наши бюджеты. Остановимся на минимально возможном для нашего примера наборе бюджетов: создадим бюджет продаж, бюджет расходов (в него у нас войдет заработная плата и прочие расходы) и настроим бюджет «Прогнозный баланс».

Начнем с бюджета продаж.

На основной закладке зададим название и уточним модель. Обратите внимание, что галочка «Использовать для ввода плана» установлена, это позволит нам ввести данные в бюджет используя документ «Экземпляр бюджета».

На закладке «Структура бюджета» создадим максимально простую структуру для ввода данных, состоящую из 2 статей: «Оказание услуг» и «Оплата от покупателей».

В колонке выведем месяц. Сохраним бюджетную форму и сразу введем на ее основании документ «Экземпляр бюджета».

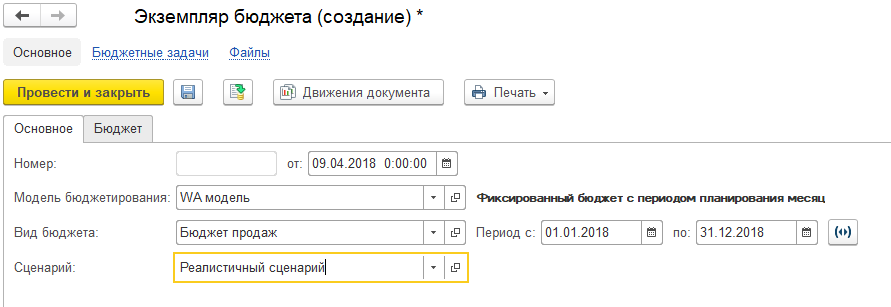

В документе «Экземпляр бюджета» на закладке «Основное» все основные реквизиты будут заполнены по умолчанию. Единственный незаполненный реквизит, который надо будет сейчас создать и заполнить – сценарий по которому будет выполняться планирование. В нашем примере нам не требуется задавать никакой вариативности при планировании, поэтому создадим сценарий «Реалистичный сценарий» и выберем его в документе.

Также убедимся, что поскольку мы осуществляем планирование на год, период планирования в документе указан с первого числа года по 31 декабря.

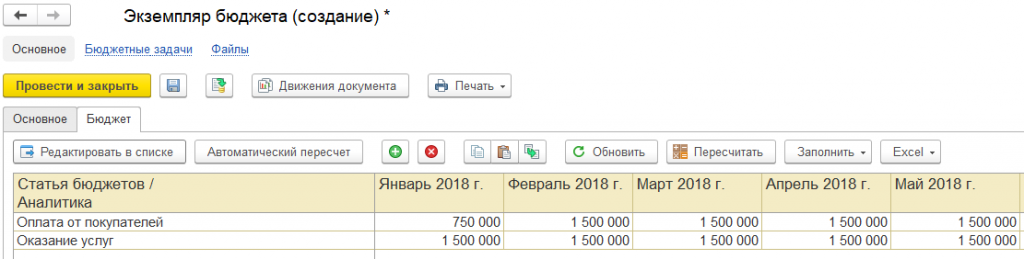

На закладке «Бюджет» заполним данные в разрезе месяцев по бюджету.

Предположим, мы ежемесячно оказываем услуг на сумму 1 500 000 рублей, причем наши клиенты оплачивают 50% от стоимости сразу по факту оказания услуги и еще 50% на следующий месяц. В этом случае обороты по статье «Оказание услуг» мы заполняем, начиная с января месяца по 1 500 000 рублей в месяц, а оплата в январе будет составлять 750 000 рублей.

После проведения документа, данные будут отражены в бюджетировании.

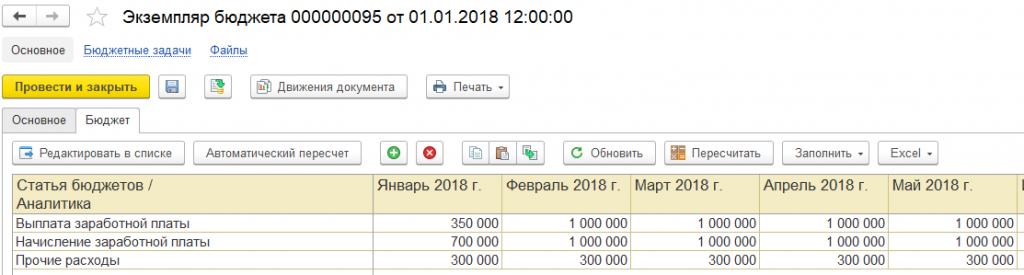

По аналогии создадим бюджет, включающий все наши затраты и расходы. Создадим новый вид бюджета «Бюджет расходов» с 3 статьями: «Начисление заработной платы», «Выплата заработной платы» и «Прочие расходы» и в документе «Экземпляр бюджета» спланируем обороты по этим статьям в течение года в разрезе месяцев.

Как видно на картинке выше, расходы на заработную плату составляют 700 000 рублей в месяц, а прочие расходы – 300 000 рублей в месяц.

Теперь у нас есть достаточно информации, чтобы построить прогнозный баланс.

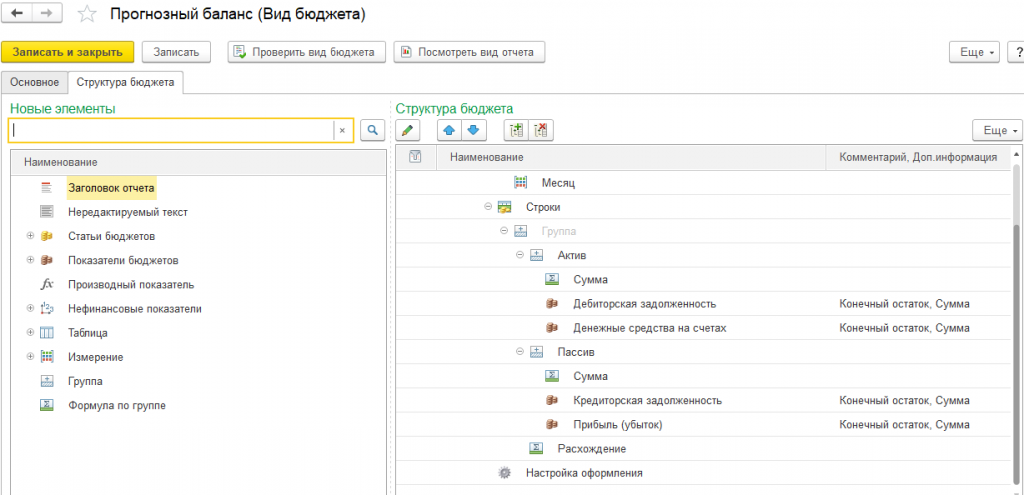

Создадим вид бюджета, который так и назовем «Прогнозный баланс». Единственное отличие от ранее созданных: мы не будем устанавливать галку «Использовать для ввода плана» на закладке «Основное», поскольку мы планируем, что баланс, как и положено любому мастер-бюджету, будет собираться автоматически на основании данных оперативных бюджетов.

На закладке «Структура бюджета» создадим внешний вид баланса, используя ранее созданные показатели и возможности оформления: объединения показателей в группы (для наглядного разделения активов и пассивов) и возможности вывода итогов по группе.

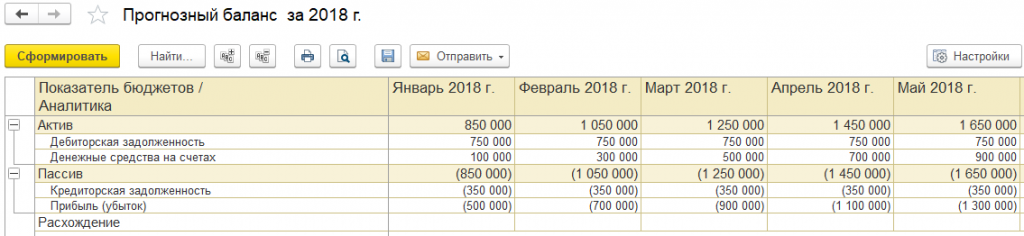

Теперь нажмем на кнопку «Посмотреть вид отчета» и посмотрим результат планирования.

Все хорошо, у нас сформирован прогнозный баланс, показатели сгруппированы по активам и пассивам, баланс «закрыт» и данные в балансе корректные. То есть с минимальными усилиями мы буквально за несколько минут смогли «с нуля» настроить в системе 1С ERP прогнозный баланс, используя данные оперативных балансов.

Настройка бюджетирования — настройки любой сложности в минимальные сроки

Итоги

В системе 1С ERP реализованы исчерпывающие функциональные возможности для автоматизации финансов на предприятии, то есть целей финансового управления, в том числе мощная подсистема для целей автоматизации бюджетирования. Одним из основных достоинств этой систем является возможность быстрого старта бюджетирования в системе сразу после внедрения, на основании данных оперативного контура учета.