ЗАЧЕМ НУЖЕН ПРОГНОЗ ВОЗВРАТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Прогноз возврата дебиторской задолженности является одним из сложных и ответственных расчетов в процессе планирования хозяйственной деятельности компании (вне зависимости от сферы и размеров ее бизнеса). Это объясняется тем, что данный прогноз служит основой для формирования двух из трех основных бюджетов — бюджета движения денежных средств и бюджета по балансовому листу.

Кроме того, прогноз возврата дебиторской задолженности используют для составления планов поступления денежных средств в платежном календаре, а также при разработке и актуализации кредитной политики компании и мотивационной модели для службы сбыта.

ЭТО ВАЖНО

От точности прогноза возврата дебиторской задолженности напрямую зависит корректность бюджетных планов и эффективность процесса реализации продукции.

Нередко в российских компаниях встречается ситуация, когда прогнозируемый график возврата дебиторской задолженности значительно отличается от ее фактического погашения. В результате образуются кассовые разрывы, и организация вынуждена либо задерживать выплаты кредиторам, либо обращаться к банкам за дополнительными кредитами.

Выясняя причины таких отклонений, чаще всего выявляют, что прогноз возврата дебиторской задолженности производился или по факту прошлого периода, или на основании экспертной оценки, а иногда просто подгонялся под планы расходов, чтобы в бюджете движения денежных средств не было кассовых разрывов.

Создание действительно корректного прогноза основывается только на данных управленческого учета и текущих реалиях структуры и динамики дебиторской задолженности компании.

В статье рассмотрим методику формирования прогноза возврата дебиторской задолженности на примере производственно-торговой компании «Альфа». Руководитель экономической службы этой компании должен рассчитать график погашения задолженности на четвертый квартал 2017 г.

СТРУКТУРИЗАЦИЯ ДАННЫХ О СОСТАВЕ И ДИНАМИКЕ ВОЗВРАТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ЗА ПРОШЕДШИЕ ОТЧЕТНЫЕ ПЕРИОДЫ

Чтобы прогноз возврата дебиторской задолженности был максимально точным, руководитель финансово-экономической службы должен предварительно собрать и структурировать данные управленческого учета о составе дебиторской задолженности.

Группировку дебиторов проводят по трем направлениям:

- по источникам возникновения задолженности (реализация продукции/товаров, оказание услуг, сдача имущества в аренду и т. д.);

- по договорным способам погашения задолженности (оплата по факту поставок, отсрочка платежа, взаимозачет, уступка прав требования и др.);

- по состоянию задолженности (текущая, просроченная, в стадии взыскания, безнадежная для взыскания).

Чтобы облегчить сбор информации о дебиторской задолженности, лучше всего предусмотреть такую группировку в базе данных управленческого учета. Это позволит автоматически формировать отчет о составе и динамике дебиторской задолженности.

Если у компании дебиторы исчисляются десятками, эти сведения можно выбирать вручную, но когда компания работает с сотнями и тысячами дебиторов, то ручной сбор и сортировка данных просто невозможны.

Пример отчета о дебиторской задолженности компании «Альфа» по состоянию на начало четвертого квартала 2017 г. с указанной выше группировкой приведен в табл. 1.

Чтобы отчет был сформирован в предлагаемой группировке, нужно обеспечить в учетной базе данных следующие условия:

- структурировать справочник «Контрагенты» с выделением в группе «Дебиторы» подгрупп, соответствующих форме отчета;

- предусмотреть в карточке договора контрагента поле с выбором способа погашения дебиторской задолженности;

- предусмотреть возможность вносить в регистр «Реализация» пометки «Безнадежная дебиторская задолженность» у документов реализации продукции и услуг, просроченная задолженность по которым не может быть взыскана имеющимися у компании способами и признана безнадежной.

РАСЧЕТ КОЭФФИЦИЕНТОВ ИНКАССАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО КАЖДОЙ ГРУППЕ ДЕБИТОРОВ

В условиях современного рынка большая часть продукции и услуг оказывается на условиях товарного кредита, то есть с отсрочкой платежа. В связи с этим для корректного прогноза возврата дебиторской задолженности важно контролировать не только общие показатели по договорным способам оплаты, но и в детализации по длительности отсрочки платежа, так как она задает плановые сроки погашения «дебиторки».

Замечания

- Если у компании небольшое количество дебиторов, то график погашения задолженности можно выстроить по каждому дебитору.

- Если база контрагентов большая, такой подход будет слишком трудоемким. Здесь уместнее рассчитать коэффициенты инкассации дебиторской задолженности на основании фактических объемов реализации за прошедшие отчетные периоды.

Чтобы обеспечить корректность коэффициентов, расчетный период должен быть достаточно большим (не менее шести месяцев), а значения коэффициентов должны периодически обновляться (не реже одного раза в квартал), поскольку величина и структура объемов реализации могут значительно меняться под влиянием различных факторов (сезонность, эластичность спроса, изменение ассортимента и др.).

Теоретически коэффициент инкассации рассчитать достаточно просто. Для этого нужно определить доли дебиторской задолженности по реализации текущего месяца, которую покупатели погасят в текущем месяце, в следующем за ним, и т. д.

Например, по данным за прошедшие отчетные периоды среднемесячная реализация продукции была оплачена следующим образом: 70 % — в месяце отгрузки; 25 % — в следующем месяце; 5 % — во втором после отчетного. Соответственно, коэффициент инкассации текущего месяца будет 0,7; следующего за ним — 0,25; второго после отчетного — 0,05.

Такой расчет дает только приблизительный прогноз возврата дебиторской задолженности. Во-первых, реализация продукции и услуг происходит не одномоментно в начале месяца, а ежедневно, и структура продаж в течение месяца складывается не равномерно, а в различных пропорциях по каждой из недель. Например, по учетным данным компании «Альфа» среднемесячная реализация распределяется понедельно следующим образом (табл. 2).

Во-вторых, на коэффициент инкассации влияет структура реализации по категориям отсрочек платежа, и если в течение месяца доли категорий меняются, то изменится и коэффициент инкассации. Поэтому более точным будет расчет коэффициентов инкассации с учетом реальной структуры и динамики реализации по данным прошедших отчетных периодов.

Руководитель экономической службы компании «Альфа» сделал выборку данных о реализации за последние шесть месяцев и рассчитал структуру продаж, сложившуюся за анализируемый период по каждому из направлений реализации, которые образуют группы дебиторской задолженности (табл. 3).

Имея информацию о пропорциях реализации понедельно в среднем за месяц и данные о структуре продаж по длительности отсрочки платежа, руководитель экономической службы может рассчитать коэффициент инкассации для реализации продукции.

Kоэффициент инкассации расчетного месяца представляет собой сумму произведений доли каждой из категорий отгрузок по величине отсрочки платежа на долю каждой недели в среднемесячной структуре продаж.

Коэффициент инкассации за текущий месяц (КИ1) можно рассчитать по формуле следующего вида:

КИ1 = (ДО1 × РН1) + (ДО2 × РН1) + (ДО3 × РН1) + (ДО4 × РН1) + (ДО1 × РН2) + (ДО2 × РН2) + (ДО3 × РН2) + (ДО1 × РН3) + (ДО2 × РН3) + (ДО1 × РН4).

Формула расчета коэффициента инкассации для следующего месяца (КИ2) выглядит так:

КИ2 = (ДО5 × РН1) + (ДО4 × РН2) + (ДО5 × РН2) + (ДО3 × РН3) + (ДО4 × РН3) + (ДО5 × РН3) + (ДО2 × РН4) + (ДО3 × РН4) + (ДО4 × РН4) + (ДО5 × РН4).

Пояснения к формулам:

ДО1–ДО5 — доля каждой из пяти групп дебиторов по величине отсрочек платежа в общем объеме среднемесячной отгрузки;

РН1–РН4 — доля отгрузок каждой из четырех недель в общем объеме среднемесячной отгрузки.

Рассчитанные таким образом коэффициенты инкассации для возврата дебиторской задолженности по реализации продукции представлены в табл. 4.

В результате расчетов руководитель экономической службы определил, что для реализации продукции по существующим условиям сбытовой политики и покупательского спроса коэффициент инкассации дебиторской задолженности текущего месяца — 0,59, следующего месяца — 0,41.

По результатам аналогичных расчетов коэффициентов инкассации для реализации услуг были получены значения в 0,44 для текущего месяца и 0,56 для следующего за ним (табл. 5).

Для доходов от сдачи имущества в аренду коэффициенты инкассации определить проще, поскольку основная масса дебиторской задолженности возвращается в текущем месяце. На следующий месяц придется только возврат задолженности четвертой недели с отсрочкой оплаты в семь дней. Поэтому коэффициент инкассации следующего месяца для аренды составит 0,1 (среднемесячную долю в 52 % умножаем на долю аренды четвертой недели в 20 % от общей за месяц), а коэффициент инкассации текущего месяца будет 0,9.

Получив искомые коэффициенты инкассации дебиторской задолженности, можно переходить к методике составления прогноза возврата дебиторской задолженности.

РАЗРАБОТКА МЕТОДИКИ

Разработка и утверждение методики прогноза возврата дебиторской задолженности — не обязательный, но целесообразный этап с точки зрения обеспечения максимальной достоверности расчетов. Регламентный документ по прогнозированию дебиторской задолженности обеспечит единое понимание алгоритма расчета среди менеджеров компании, а руководителю экономической службы поможет избежать разногласий при использовании прогноза для расчета бюджетов.

В методике нужно указать порядок действий и источники получения информации, а также отразить расчетные алгоритмы.

Раздел о порядке действий может выглядеть так:

…

Прогноз возврата дебиторской задолженности в компании «Альфа» осуществляется на ежеквартальной основе. Ответственным за своевременность и качество прогноза является руководитель экономической службы компании. За достоверность плана продаж, используемого при расчете прогноза, ответственность несет руководитель коммерческой службы.

…

Порядок действий для расчета прогноза возврата дебиторской задолженности:

1) на основании учетной базы данных формируют данные о величине и составе дебиторской задолженности на начало прогнозного квартала;

2) на основании учетных данных о реализации за предшествующие шесть отчетных месяцев составляют расчет структуры реализации в разрезе направлений бизнеса и группировке дебиторов по величине отсрочки платежа;

3) на основании расчета структуры реализации актуализируют коэффициенты инкассации дебиторской задолженности отдельно по каждому направлению реализации;

4) на основании плана продаж и коэффициентов инкассации формируют расчет погашения дебиторской задолженности в прогнозируемом квартале;

5) на основании плана продаж и расчета погашения дебиторской задолженности формируют прогноз возврата дебиторской задолженности на квартал;

6) на основании коэффициентов перехода текущей задолженности в просроченную и просроченной в безнадежную корректируют данные о погашении и остатках дебиторской задолженности и формируют окончательный вариант прогноза возврата дебиторской задолженности за квартал.

Кроме коэффициентов инкассации на величину возврата дебиторской задолженности влияют еще два фактора:

1. На практике никогда не бывает так, чтобы все дебиторы погашали свою задолженность в сроки, установленные договором. Следовательно, часть текущей дебиторской задолженности по истечении этих сроков переходит в просроченную дебиторскую задолженность (ПДЗ), что уменьшает рассчитанную на основе коэффициентов инкассации прогнозную величину погашения «дебиторки».

Чтобы усилить достоверность прогноза, величина погашения дебиторской задолженности должна уменьшиться на величину коэффициента образования просроченной дебиторской задолженности.

Коэффициент образования просроченной задолженности можно рассчитать на основе данных о погашении дебиторской задолженности за прошедшие отчетные периоды путем деления среднемесячной величины ПДЗ на общую сумму начисленной среднемесячной дебиторской задолженности за реализацию продукции или услуг. Поэтому в прогнозе возврата дебиторской задолженности необходимо предусмотреть влияние данного фактора.

2. Часть просроченной дебиторской задолженности становится безнадежной после того, как компания безуспешно предприняла все возможные меры к ее погашению. Конечно, величина такой задолженности зависит от специфики бизнеса, состава дебиторов и условий кредитной политики компании. Однако в любом случае в прогнозе возврата дебиторской задолженности нужно отразить влияние этого фактора через коэффициент образования безнадежной дебиторской задолженности.

ФОРМИРОВАНИЕ ПРОГНОЗА ВОЗВРАТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ПЛАНИРУЕМОМ ПЕРИОДЕ

После всех произведенных расчетов руководителю экономической службы остается составить расчет погашения дебиторской задолженности, чтобы сформировать прогноз возврата дебиторской задолженности на четвертый квартал 2017 г. На данном этапе работы ему понадобится план продаж на прогнозируемый квартал. План продаж на четвертый квартал 2017 г., предоставленный коммерческой службой, выглядит так (табл. 6).

Погашение дебиторской задолженности рассчитывают отдельно по каждому из направлений бизнеса и по каждому месяцу прогнозируемого квартала. Для этого используют формулу:

ВДЗтм = ОРпм × КИ2 + ОРтм × КИ1,

где ВДЗтм — сумма погашения дебиторской задолженности в текущем месяце;

ОРпм — сумма реализации прошлого месяца;

ОРтм — сумма реализации текущего месяца;

КИ1 — коэффициент инкассации дебиторской задолженности для текущего месяца;

КИ2 — коэффициент инкассации дебиторской задолженности для прошедшего месяца.

Для компании «Альфа» расчет погашения дебиторской задолженности по реализации продукции в октябре согласно представленной формуле будет выглядеть так:

ВДЗоктябрь = Реализациясентябрь × 0,41(КИ2) + Реализацияоктябрь × 0,59(КИ1).

Полный расчет погашения дебиторской задолженности на четвертый квартал 2017 г. приведен в табл. 7.

На основе фактических данных о динамике дебиторской задолженности руководитель экономической службы установил, что за последние шесть прошедших месяцев среднемесячные коэффициенты по просроченной и безнадежной для взыскания задолженности составили следующие значения:

- коэффициент перехода текущей задолженности в просроченную:

— для реализации продукции — 0,1;

— для реализации услуг — 0,08;

— для аренды — 0,05;

- коэффициент перехода просроченной задолженности в безнадежную:

— для реализации продукции — 0,2;

— для реализации услуг — 0,15;

— для аренды — 0.

На заключительном этапе формирования прогноза возврата дебиторской задолженности руководитель экономической службы заполнил форму прогноза данными по ее начислению (из плана продаж), погашению (из расчета погашения дебиторской задолженности) и корректировками на величину коэффициентов просроченной и безнадежной дебиторской задолженности. В итоге он сформировал помесячный прогноз возврата дебиторской задолженности, в котором отражены данные об остатках и динамике дебиторской задолженности на 4 кв. 2017 г. в разрезе месяцев квартала (табл. 8).

Обобщая рассмотренные выше аспекты формирования прогноза возврата дебиторской задолженности, можно прийти к выводу о том, что такой важный для планирования всей хозяйственной деятельности компании расчет нельзя делать только на основании обобщенных данных и сводных показателей динамики дебиторской задолженности. Корректность прогноза напрямую зависит от детализации показателей и учета всех факторов, влияющих на погашение задолженности дебиторами компании.

Целесообразно регламентировать прогноз возврата дебиторской задолженности, что повысит точность расчетов и позволит сэкономить время на согласование полученных прогнозных данных.

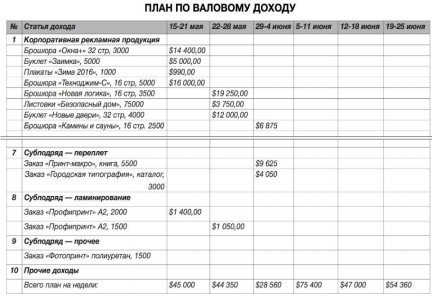

Как спрогнозировать платежи и дебиторку клиентов

Финансовое планирование — это довольно сложный инструмент, которым возможно пользоваться эффективно только в системном бизнесе. Прогнозированием платежей занимается отделение распространения, которое состоит из 3-х отделов: маркетинга, понимания и продаж.

Планирование новых продаж

В отделе продаж есть таблица с реальной ситуацией по клиентам, где отображается, на каком этапе сделки находятся потенциальные клиенты. Отдел маркетинга знает, какая средняя конверсия при переходе будущих покупателей на каждом этапе и сколько в среднем времени потребуется на переход. Исходя из информации про клиентов, которые уже находятся в работе у отдела продаж, осуществляется долгосрочное планирование (на месяц) и краткосрочное (на неделю). Так, виден ориентировочный доход компании.

К полученной цифре начальником отдела продаж добавляется прогноз по воронке продаж, из которого видно, какова конверсия на каждом этапе. Отдел понимания разрабатывает рекламные материалы для отдела маркетинга, чтобы привлечь нужное количество потенциальных покупателей в воронку продаж для выполнения квоты по доходу. Таким образом, у нас получается довольно точный прогноз по первым платежам.

Планирование сбора дебиторки

Когда клиент делает первую оплату, продавец совместно с финотделом формирует по нему график оплат. График согласовывается продавцом, заключающим сделку с клиентом, и далее клиент полностью передаётся в финотдел. Сбором дебиторской задолженности должен заниматься финансовый департамент.

Сотрудник финансовой службы еженедельно делает выгрузку планируемых оплат на неделю. Из полученной цифры вычитаются те клиенты, кто оплатил раньше графика, и добавляются те, кто не оплатил (просрочил платёж) ранее. Помимо этого, для более реального прогноза мы просматриваем всех клиентов по их статусу. Статусы в каждой компании могут быть свои. Кто-то может быть «ненадёжным плательщиком», который постоянно нарушает сроки оплат, или же клиент может давно не платить, например, и находиться в «заморозке». Исходя из этого формируются статусы для клиентов. В результате чего формируется график.

В итоге у нас получается прогноз по дебиторской задолженности. К прогнозу по дебиторке добавляем прогноз по первым оплатам и получаем довольно точный прогноз по валовому доходу компании.

Вывод

Финансовый менеджмент — это действенное и эффективное управление деньгами таким образом, чтобы это помогало достигать целей организации. Но это возможно только при грамотном планировании Если отсутствует уровень стратегического планирования, компания вообще не будет иметь общего направления развития. Если полностью отсутствует тактический уровень, действия подразделений не будут согласованы даже в случае упорной работы отдельных подразделений, и общая деятельность компании будет хаотична. В таком случае у сотрудников будет ощущение, что каждый из них сам по себе и не будет никакого реального сотрудничества.

— Александр Высоцкий специально для Info.Finance

Блог проекта

Расскажите историю о создании или развитии проекта, поиске команды, проблемах и решениях

Написать

Личный блог

Продвигайте свои услуги или личный бренд через интересные кейсы и статьи

Написать

Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png "Risunok-1 (4).png")

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

|

Название |

Характеристика |

|

Долго- и краткосрочные |

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам. · Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной. · В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства |

|

Текущие и просроченные |

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными. · В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения |

|

Обеспеченные и без обеспечения |

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет. · Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах |

|

Сомнительные и безнадежные |

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой. · Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности. · По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой. · Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат» |

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png "Risunok-2 (2).png")

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png "Formula-3 (1).png")

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

|

Характерный признак |

Потенциальный покупатель |

Потенциальный поставщик |

|

Значительный рост ДЗ |

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет |

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки |

|

Значительный рост КЗ |

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя? |

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий: · непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов; · эта организация приостанавливает дальнейшую отгрузку; · ваш поставщик прекращает производственный процесс из-за отсутствия материалов; · вы не получаете товары, работы или услуги вовремя |

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png "Formula-4 (1).png")

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

________________________

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

________________________

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png "Formula-5 (1).png")

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?

- предоставят ли вашей организации отсрочку платежа на несколько месяцев, если возможный поставщик уже работает по такой схеме со своими нынешними покупателями?

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

- от обычных видов деятельности, но только в основной части. Это себестоимость продаж;

- от обычных видов деятельности целиком, то есть вместе с накладной составляющей. Это себестоимость продаж плюс коммерческие и управленческие расходы;

- подходы № 1 или № 2 за вычетом неденежных трат (амортизации).

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

- либо сидит в долговой яме. Если речь про потенциального покупателя, то это катастрофа;

- либо требует аванс/предоплату, при том, что цикл производства у нее долгий. Для возможного поставщика не лучший вариант.

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

|

Показатель, % |

31.12.2017 |

31.12.2018 |

31.12.2019 |

Темп роста, % |

|

|

2017-2018 |

2018-2019 |

||||

|

Для дебиторской задолженности доля: |

|||||

|

– в активе |

43,25 |

38,90 |

10,71 |

89,96 |

27,54 |

|

– долгосрочной |

0,00 |

0,04 |

2,61 |

× |

6 162,51 |

|

– просроченной |

0,01 |

0,01 |

0,24 |

147,79 |

2 222,18 |

|

– обеспеченной |

× |

× |

× |

× |

× |

|

– безнадежной |

0,17 |

0,00 |

0,05 |

0,00 |

× |

|

Для кредиторской задолженности доля: |

|||||

|

– в пассиве |

35,45 |

46,72 |

43,66 |

131,77 |

93,45 |

|

– долгосрочной |

0,48 |

0,19 |

0,00 |

38,85 |

0,00 |

|

– просроченной |

1,64 |

2,07 |

4,82 |

126,71 |

232,51 |

|

– обеспеченной |

× |

× |

× |

× |

× |

Вот краткие выводы:

- с точки зрения ДЗ дела в компании явно стали лучше. Об этом говорит сокращение ее удельного веса. На конец 2017-го почти каждый второй рубль актива составляли средства в расчетах. По завершении 2019-го – только каждый десятый. Выходит, оборот пополнился деньгами. А еще сократилась доля долгов дебиторов, которые пришлось списать на расходы с 0,17 до 0,05%;

- из негативного для самого предприятия: значительно выросли долгосрочная и просроченная составляющие дебиторки. Первая почти в 62 раза, вторая – в 22. Особую тревогу вызывает просрочка. Выходит, у ПАО «СинТЗ» есть явные трудности с платежно-расчетной дисциплиной покупателей. Зато ясно: организация иногда готова предоставлять возможность оплачивать продукцию более, чем через год с момента отгрузки. Для нее хорошего в этом мало. А для потенциальных покупателей – подсказка о возможности выторговать для себя похожие условия в договоре;

- по КЗ ситуация стала хуже. Доля кредиторки в пассиве хоть и не стабильна, но с общей динамикой к росту. Однако проблема, прежде всего, в другом. На конец 2019 года поставщики не предоставляли возможность платить спустя год с лишним с даты отгрузки ценностей, как это было на предыдущие две отчетные даты. Выходит, ПАО лишилось долгих кредиторов, зато обрело долгих дебиторов. Для денежного оборота это плохо. Возможно, с этим связан рост просроченной КЗ. За 2019-й он составил 2,3 раза;

- по полученным и выданным обеспечениям нет подробной информации в финансовой отчетности общества. Поэтому оценить качество обязательств и средств в расчетах не получится.

Теперь сравним ДЗ и КЗ друг с другом, в том числе в разрезе кратко- и долгосрочной составляющих.

Таблица 4. Сравнительный анализ ДЗ и КЗ

|

Показатель, ед. |

31.12.2017 |

31.12.2018 |

31.12.2019 |

|

Соотношение КЗ и ДЗ, в том числе по: |

0,820 |

1,201 |

4,075 |

|

– краткосрочной |

0,816 |

1,199 |

4,185 |

|

– долгосрочной |

× |

5,329 |

0,000 |

Ситуация резко меняется от года к году, но в сторону улучшения для ПАО «СинТЗ». На 31.12.2019 г. на один рубль долгов дебиторов приходилось 4 рубля обязательств перед кредиторами. Выходит, предприятие активно пользуется чужими средствами в своем обороте, не в пример к концу 2017-го.

Для потенциальных покупателей это означает: общество с меньшей готовностью предоставляет отсрочку по своим отгрузкам. Зато ищет поставщиков, согласных подождать с оплатой после поставки.

Анализ по темпам роста (этап 3) проведем графическим способом. Результаты вышли такими.

.png "Risunok-3 (2).png")

Рисунок 3. Анализ по темпам роста

Рассмотрим, что они значат для ДЗ и КЗ:

- активы снижаются на фоне еще большего снижения дебиторки. Как отмечали выше, ситуация хороша для предприятия и его поставщиков, но плоха для потенциальных покупателей продукции. Причина: денег в обороте стало больше, но отсрочку платежа для клиентов явно урезали по времени;

- это же подтверждается соотношением Тр для ДЗ и выручки. Продажи растут, а остатки средств в расчетах уменьшаются. Значит, ПАО «СинТЗ» в 2019 г. пересмотрело условия договоров поставки в части оплаты;

- КЗ снизилась чуть больше пассивов. Выходит, участие этого источника в формировании имущества сокращается. Для пополнения ресурсной базы это плохо. С другой стороны, снижается долговая нагрузка на бизнес. И это хорошо;

- неденежные расходы за 2019 год почти не изменились. Снижение составило лишь 0,4%. Большее уменьшение кредиторки (на 23%) говорит о том, что поставщики стали менее лояльны в плане предоставления отсрочки.

Завершим анализ расчетом значений оборачиваемости.

Таблица 5. Анализ оборачиваемости ДЗ и КЗ

|

Показатель |

2018 |

2019 |

Темп роста, % |

|

Для дебиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,31 |

6,15 |

1,86 |

|

– продолжительность оборота, дни |

110,18 |

59,34 |

0,54 |

|

Для кредиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,17 |

3,15 |

1,00 |

|

– продолжительность оборота, дни |

115,29 |

115,83 |

1,00 |

Получили еще одно подтверждение сделанных ранее выводов:

- в 2018 году дебиторы рассчитывались с обществом в среднем через 110 дней после отгрузки. В 2019 год– через 60;

- по кредиторке изменений будто бы не было. Это не стыкуется с анализом темпов роста выше. Однако есть простое объяснение. Тр мы считали не по средним цифрам задолженности, а соотнося остатки на конец года с начальными. Для оборачиваемости же использовались среднегодовые величины КЗ, которые и стерли разницу по годам.

Итак, мы не видели ни одного договора ПАО «СинТЗ» с его покупателями и поставщиками. Но это не помешало понять, какие изменения происходят в системе расчетов предприятия. А еще осознать потенциальные риски и возможности при сотрудничестве с данной компанией. Применяйте методику из статьи в отношении будущих контрагентов и тоже сумеете заранее оценить ситуацию.

-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

Управление бизнесом состоит из множества задач разной направленности. Одним из важнейших отделов фирмы является финансовый. Его ключевая цель – следить, чтобы не возникало кассовых разрывов и финансовое состояние бизнеса оставалось устойчивым. Для этого нужно контролировать и эффективно управлять двумя видами задолженностей – дебиторской и кредиторской. Всё о дебиторской задолженности мы расскажем в этом материале.

Что такое дебиторская задолженность

С юридической и учетной точек зрения дебиторская задолженность – это вид имущества фирмы.

У любого бизнеса есть два типа имущества:

- внеоборотное;

- оборотное.

Дебиторская задолженность (ДЗ) относится к оборотному имуществу фирмы наряду с материалами, незавершенным производством, деньгами на расчетном счете, готовой продукцией и т. д. Дебиторская задолженность является оборотным активом, потому что постоянно меняет свою форму: она превращается в деньги, деньги превращаются в материалы, материалы – в незавершенное производство, незавершенное производство – в готовые продукты, а те продаются, и у фирмы снова возникает ДЗ. Таким образом, происходит оборот имущества, или операционный цикл.

Что показывает дебиторская задолженность:

- долги ваших клиентов за отгруженную продукцию;

- долги поставщиков по выданным вами авансам;

- долги по выданным вами займам;

- долги других лиц перед вашим предприятием.

При этом в основном под ДЗ подразумевают именно долги покупателей за отгруженные продукты: вы заключили сделку с клиентом, отгрузили ему товар, но клиент еще не оплатил его. Это и есть основной вид ДЗ, который является проблемным в управлении задолженностью для предпринимателей.

В целом дебиторская задолженность – это всё, что должны вам. Тогда как кредиторская задолженность компании – всё, что вы должны другим. Также рекомендуем ознакомиться с материалом об эффективной работе с дебиторской задолженностью.

Важно понимать, что у каждой организации есть имущество и его источники. К имуществу относятся:

- недвижимость, машины, оборудование;

- материалы;

- незавершенное производство;

- готовая продукция;

- деньги;

- дебиторская задолженность.

Это активы фирмы. Они формируются из двух видов капитала:

- собственного;

- заемного.

Заемный капитал включает долги:

- поставщикам;

- по полученным авансам;

- по выплате зарплат;

- по налогам перед государством;

- перед кредиторами и заимодателями.

Подобная структура имущества, активов и пассивов привела к созданию и использованию такой формы учета, как баланс. Он содержит два столбца и множество строк. В левый вносят сведения об оборотных и внеоборотных активах, а в правый – об их источниках, т. е. собственных и заемных средствах.

Для формирования управленческого баланса на определенную дату собираются все долги, которые есть у фирмы. Разница между задолженностью предприятия и стоимостью имущества – это собственный капитал предпринимателя, вложенный в бизнес. Он складывается из денег, которые были инвестированы, заработанной прибыли (если были убытки, то они вычитаются из этого капитала) и вычета дивидендов, выплачиваемых учредителям и держателям акций.

Таким образом достигается бухгалтерское равновесие между активами и пассивами, которое заложено в основу двойной записи операций еще в XV веке.

Позиции в балансе не могут меняться просто так. Рост одной статьи влечет соразмерный рост строки в правой стороне либо уменьшение другого актива. Так, увеличение дебиторской задолженности может происходить за счет сокращения статьи материалов или снижения денежных средств на расчетном счете. Но рост одного актива за счет спада другого актива – довольно редкое явление.

Чаще рост актива означает рост соответствующего пассива. Таким образом у фирмы увеличивается ДЗ, возникает риск кассового разрыва. Чтобы избежать его, собственник обращается в банк за кредитом либо договаривается с поставщиками об отсрочке платежей по отгрузке. В итоге растет заемный капитал по статьям кредиторской задолженности. Либо может вырасти собственный капитал – если собственник окажет помощь фирме личными деньгами.

Как компенсировать рост дебиторской задолженности

Чем больше дебиторская задолженность, тем больше источников средств требуется бизнесу. Это первый и ключевой принцип в управлении ДЗ: если растет дебиторская задолженность, необходимо увеличивать заемный капитал, либо собственнику вкладываться в бизнес. Чтобы сохранить баланс, бизнесмен должен решить, как уменьшить дебиторскую задолженность.

Заемный капитал

Чем грозит предпринимателю и его делу увеличение заемного капитала? Прежде всего возрастает риск банкротства из-за неплатежеспособности фирмы, потому что заемного капитала может стать так много, что предприятие не сумеет справиться с этим количеством долгов.

Финансовый менеджмент рекомендует для устойчивости бизнеса придерживаться соотношения 1:1 между собственным и заемным капиталом. Есть рекомендации Европейских банков, которые предлагают следующие трактовки состояния бизнеса:

- оптимальное, безопасное соотношение – 2:1, когда собственного капитала в 2 раза больше, чем заемного;

- приемлемый уровень – 1:1;

- сложное финансовое состояние – 1:4, когда заемных средств в 4 раза больше, чем собственных;

- очень сложное финансовое состояние – 1:7;

- высокая вероятность банкротства – 1:10.

Эти соотношения являются среднестатистическими. Применительно к конкретному бизнесу их рассчитывают исходя из показателей рентабельности, оборачиваемости, накопленной статистики, а также понимания взаимоотношений, которые сложились с поставщиками и покупателями.

История знает случаи, когда убыточная компания с большими долгами внезапно становилась мировым гигантом и одним из самых популярных вложений для инвесторов (фирма Tesla с 2020 года выросла в десятки раз, несмотря на свою убыточность).

Собственный капитал

Наличие дебиторской задолженности в большом объеме можно покрывать за счет направления заработанной прибыли снова в бизнес, что позволит увеличивать собственный капитал фирмы.

К минусу этого способа можно отнести падение финансовой эффективности бизнеса. Финансовая эффективность определяется тем, сколько чистой прибыли получает предприниматель на каждый рубль собственного капитала, вложенный в организацию. Этот показатель называется ROE – рентабельность собственного капитала. Формула его расчета:

ROE = Чистая прибыль / Собственный капитал

Метрика демонстрирует, какую доходность приносит каждый вложенный рубль.

Чем ниже этот показатель, тем менее инвестиционно привлекательной является фирма и тем менее целесообразно развивать этот бизнес. Любой риск должен сопровождаться более высокой доходностью. Риск вложения денег в бизнес на сегодня можно оценивать в горизонте от 30 до 50 %. Соответственно, доходность капитала должна быть такая, чтобы она уравновешивала те риски, которые несет предприниматель в текущей ситуации.

Прежде всего рост дебиторской задолженности влияет на то, что фирма сталкивается с недостатком средств на содержание этих долгов. Подобная нехватка в первую очередь отражается на трудностях с оплатой каких-либо счетов в настоящий момент.

На какие показатели влияет дебиторская задолженность

Для эффективного финансового управления компанией руководителю или собственнику следует обращать внимание минимум на 3 показателя:

- доходность;

- платежеспособность;

- устойчивость.

Финансовых показателей, необходимых для оценки состояния бизнеса и финансов в нём, намного больше. Но для начала важно научиться понимать эти 3 параметра. Из них именно на платежеспособность оказывает негативное воздействие рост финансовой задолженности перед вами – когда у вас увеличивается имущество, но не хватает ресурсов для его содержания.

Платежеспособность

Платежеспособность – крайне эластичная характеристика для бизнеса. Как только не хватает денег на оплату счета или на выплату зарплаты, неплатежеспособность бизнеса моментально ощущают все сотрудники фирмы.

Хороший уровень платежеспособности – это когда у фирмы всегда есть деньги на запланированные платежи, достаточно денег для текущей деятельности и для реализации программ развития.

На способность фирмы сохранять платежеспособность влияют определенные факторы, которые можно выразить в виде нескольких показателей:

- Чистый денежный поток (ЧДП). Нормальное значение – больше нуля. ЧДП – это разница между полученными и израсходованными деньгами.

- Доля ликвидности активов в балансе (резервы). Нормальное значение – 3–5 % от активов.

- Текущая ликвидность. Показатель должен составлять не менее 1,5. Он рассчитывается с помощью деления краткосрочных активов на краткосрочные обязательства.

- Доля дебиторской задолженности в структуре активов. Должна быть не больше 30 %.

Если ДЗ занимает больше 30 %, это может угрожать платежеспособности фирмы: слишком много источников находится в ДЗ, при этом компания ждет, когда покупатели заплатят, чтобы рассчитаться по своим обязательствам.

Доля ДЗ в структуре активов бизнеса – это та важная характеристика, которую предпринимателю или финансисту следует контролировать, чтобы эффективно управлять платежеспособностью фирмы. Управление ДЗ – это и есть управление платежеспособностью, или ликвидностью, организации.

Доходность

Второй параметр, на который напрямую влияет дебиторская задолженность, – это доходность бизнеса. На первый взгляд связи между этими показателями нет: фирма приобретает материалы, создает продукт, продает его покупателям, получает выручку. Доход возникает в момент отгрузки. Однако здесь нужно снова обратиться к балансу.

Баланс означает равновесие. Каждому активу соответствуют источники – заемные и собственные. Из «бесплатных» источников фирма располагает только кредиторской задолженностью поставщиков – но она ограничена теми условиями, которые согласованы и предоставлены поставщиками, т. е. бесконечно увеличивать долги перед ними бизнес не может.

Заемный капитал, получаемый у банков, является платным. Увеличение собственного капитала обходится бизнесу еще дороже, поскольку предприниматель, вкладывая деньги в бизнес, должен обеспечивать доходность этих денег выше как минимум ставки депозита.

Таким образом, ДЗ далеко не бесплатная. Стоимость ДЗ складывается из того, по какой стоимости вы привлекли деньги, вложенные в бизнес.

В финансовом менеджменте средневзвешенная стоимость капитала обозначается аббревиатурой WACC. Этот показатель рассчитывается по формуле:

(Стоимость заемного капитала * Доля заемного капитала) + (Стоимость собственного капитала * Доля заемного капитала)

Результат этого расчета – это ваши расходы на содержание дебиторских долгов. Чем выше ДЗ, тем дороже вы платите за ее обслуживание. Поэтому размер и продолжительность ДЗ влияет на доходность капитала, вложенного в бизнес. Это очень важное понимание для собственника, ведь основной его задачей является увеличение рентабельности собственного капитала.

Когда на стоимости дебиторской задолженности фирма зарабатывает больше стоимости привлеченного капитала, бизнес считается экономически эффективным. Таким образом появляются своего рода весы, или спред экономической эффективности.

На каждый вид имущества можно рассчитать экономическую эффективность – доходность с учетом того капитала, который вы привлекли для формирования и содержания этого имущества. В финансовом менеджменте экономическая эффективность обозначается аббревиатурой EVA.

Так, EVA по клиенту = МП по клиенту — % инвестированного в клиента капитала.

Экономическая эффективность по клиенту показывает, сколько фирма зарабатывает с учетом капитала, инвестированного в дебиторскую задолженность клиента. По каждому клиенту вы зарабатываете маржу, исчисляемую по правилам вашей учетной политики (самый простой вариант, когда маржа считается как разница между покупной и продажной стоимостью товара).

А чтобы посчитать экономическую эффективность, из маржи нужно вычесть стоимость дебиторской задолженности. Для расчета маржи и инвестированного капитала есть свои формулы:

МП по клиенту = Выручка — Прямые расходы, связанные с этой выручкой — Косвенные расходы, связанные с этой выручкой

ИК (Инвестированный в этого клиента капитал) = Дебиторская задолженность + запасы под этого клиента.

% = стоимость капитала, инвестированного в клиента. Возможно учитывать специфические риски относительного конкретного контрагента.

ROI по клиенту = МП по клиенту / ИК > WACC.

Оборачиваемость дебиторской задолженности

Чтобы управлять финансами, что такое оборачиваемость дебиторской задолженности. Этот показатель рассчитывается по формуле:

Оборачиваемость ДЗ = Выручка / Среднее значение ДЗ за период

Отсрочка в днях = 360 / Оборачиваемость ДЗ

Можно считать эти показатели за год или на начало и конец периода. Некоторые фирмы считают сумму ДЗ на каждый день, а затем делят на количество дней в периоде. Так данные получаются максимально точный коэффициент оборачиваемости долгов от поставщиков.

Если вы хотите перевести коэффициент оборачиваемости в дни, то используйте период, за который брали выручку, и разделите на этот коэффициент. Например, за год у вас 365 дней, за месяц – 30 дней. Это покажет отсрочку в днях, т. е. сколько дней каждый контрагент не платит либо какова средняя отсрочка в целом по фирме.

Иногда отсрочка входит в договорные обязательства, когда вы предоставляете ее на 30, 40 дней – по согласованию сторон. И также есть фактическая отсрочка – как реально платит клиент по отгруженным товарам.

Важно не просто считать оборачиваемость и отсрочку по своим покупателям, но и сравнивать их с оборачиваемостью и отсрочкой, которые предоставляют вам поставщики. Оптимально, когда они равны, или когда вы кредитуете ваших покупателей за счет ваших поставщиков.

Коэффициент оборачиваемости по поставщикам = Себестоимость / Среднее значение КЗ

Количество дней отсрочки, или период кредитования от поставщиков = Количество дней оборота / Коэффициент оборачиваемости

В случае покупателей берется выручка, потому что дебиторская задолженность связана с выручкой. А кредиторская задолженность связана с себестоимостью реализованной продукции.

Инструменты управления дебиторской задолженностью

Главная задача финансового менеджмента в рамках ДЗ – не допускать слишком сильного увеличения этой части долгов, чтобы избежать негативных последствий для платежеспособности, доходности бизнеса. Финансовый менеджмент должен предупреждать такие проблемы. Инструменты финансового менеджмента в первую очередь являются превентивными мерами.

Управление ДЗ включает 2 этапа:

- Контроль за дебиторской задолженностью.

- Формирование кредитной политики и контроль будущих долгов.

На первом этапе важно держать в рамках текущие долги клиентов и улучшать их качество или не давать ухудшаться этому качеству. Вторая задача – принимать меры, чтобы не допускать слишком большой ДЗ, которая приведет к кассовому разрыву.

Контроль текущей дебиторской задолженности

Этап контроля ДЗ состоит из следующих компонентов:

- Регулярный контроль-мониторинг ДЗ.

- Регламент работы с ДЗ.

Важно не просто наличие регламента, но и мотивации для работы по этому направлению.

Регулярный мониторинг долгов

Для регулярного мониторинга вам нужен отчет в виде оборотно-сальдовой ведомости по счету 62 из бухгалтерской программы. Есть предприниматели, которые успешно работают с этим отчетом, выделяя в нём наиболее болезненные или большие долги.

В отчете списком перечисляются все клиенты, которые заключили с вами договор. Затем указывается сальдо на начало периода – дебит и кредит, обороты за период и сальдо на конец периода. Прямо на полях можно отмечать, что делать с этими суммами. Это бухгалтерский формат представления информации.

Есть и другой вариант – реестр старения ДЗ. Работа происходит в управленческом формате представления информации, то есть здесь задействован управленческий учет, а он нужен руководителю или собственнику именно для того, чтобы эффективно и комфортно принимать управленческие решения.

В этом отчете также списком перечисляются все клиенты. Дебиторская задолженность разбивается на временные отрезки – 0–3 дня, 7–14 дней, 16–29 дней, 31 и более дней. По ним предприниматель определяет, какие отрезки времени для фирмы критичны, и решает, как изменить порядок действий в отношениях с клиентом.

Например, вы можете определить, что для вашего бизнеса критичным является срок 30 дней и более, поскольку основной платеж в составе затрат – это фонд оплаты труда, который происходит ежемесячно. Если дебиторские задолженности не погашаются за 30 дней, у бизнеса могут возникать проблемы с выплатой зарплат сотрудникам. Это формирует риск кассового разрыва. Чтобы этого избежать, необходимо создать инструкцию, регламентирующую порядок действий в случаях, если ДЗ начинает превышать эту критическую отметку в 30 дней.

Именно эти изменения фиксирует реестр старения ДЗ – он содержит те же данные, что сальдо-оборотная ведомость, но в более удобном виде, который легко и быстро читать и анализировать топ-менеджерам. Это принципиальное отличие бухгалтерского и управленческого учета.

Важные характеристики управленческого учета:

- Понятность.

- Регулярность.

- Достоверность.

- Сопоставимость.

- Своевременность.

Управленческий учет занимает важнейшее место в управлении бизнесом и ДЗ в частности, поскольку управлять процессом без изучения информации о нём практически невозможно.

Дебиторскую задолженность необходимо разделить на кластеры, например:

- Текущая или краткосрочная дебиторская задолженность – в рамках договорных условий или обычных условий хозяйствования.

- Просроченная – допустимый долг.

- Проблемная – долг, который не погашен в срок, который вы для своего бизнеса определяете как предельный.

- Судебная – дело передано в суд.

- Сомнительная – вероятность возврата составляет менее 50 %, например, если контрагент – банкрот.

Регламент работы с долгами

Чтобы контролировать ДЗ, необходимо регламентировать работу с задолженностью по каждому кластеру:

- Текущая ДЗ. Назначается ответственный менеджер. Процедура инкассации – звонок или письмо с напоминанием об оплате.

- Просроченная ДЗ. К ответственному менеджеру присоединяется юрист. Процедура – ежедневные звонки и предарбитражное предупреждение.

- Проблемная – ответственным назначается руководитель отдела продаж (РОП). В деле участвуют РОП, менеджер и юрист. Процедура истребования – ежедневные звонки менеджера, официальная претензия юриста.

- Судебная – в процесс включается коммерческий директор как ответственное лицо за эту ДЗ. Участники процесса – РОП и юрист. РОП проводит переговоры, юрист направляет исковое заявление в суд.

- Сомнительная – ответственным лицом является генеральный директор. Участниками процесса являются РОП, юрист и коллекторы. РОП всё еще проводит переговоры, а юрист и коллекторы осуществляют действия по взысканию долгов. Деятельность специалистов направлена на то, чтобы ликвидировать дебиторскую задолженность.

Чем больше срок по ДЗ, тем более высокого ранга руководитель включается в работу с этим долгом, поскольку растет риск списания задолженности без взыскания с должника.

Многие процедуры инкассации можно автоматизировать. Например, автоматизации поддаются:

- уведомления об отгрузке;

- напоминания о необходимости сделать платеж;

- напоминания о сроке наступления платежа;

- напоминания о просрочке 5, 7, 10 дней;

- предупреждения о начислении штрафа за просрочку;

- предупреждения об обращении в арбитражный суд;

- официальные претензии;

- исковые заявления.

Эти документы можно внедрить в свою CRM-систему, тогда они будут автоматически генерироваться и направляться вашим клиентам.

Оценка контрагентов

Обратите внимание и на оценку эффективности каждого вида воздействия. Чем менее добросовестным будет ваш контрагент, тем менее результативными будут мягкие методы влияния.

Действия клиентов в случае разных методов воздействия:

- Устные напоминания. Для добросовестного клиента эффективность составляет 10–20 %, для недобросовестного – 0,1–2 %.

- Письменные напоминания. Эффективность для добросовестного клиента – 15–30 %, для недобросовестного – 0,1–2 %.

- Подача иска. Эффективность для добросовестного покупателя – 20-40%, для недобросовестного – 5–15 %.

- Исполнение решения суда. Эффективность для добросовестного покупателя – 30–50 %, недобросовестный реагирует с вероятностью 10–20 %.

- Штраф, пеня, неустойка (зависит от размера). Для добросовестного эффективность составляет 40–60 %, для недобросовестного – 2–10%.

- Залог (зависит от ликвидности). Добросовестный реагирует с вероятностью 80–90 %, недобросовестный – 70–80 %.

- Вероятность имиджевых потерь. Эффективность для добросовестного покупателя – 30–40 %, для недобросовестного – 0,1–5 %.

- Приостановка поставок – 10–30 % и 5–20 % соответственно.

Как видно, мягкие методы с минимальной вероятностью вызывают у недобросовестных контрагентов желание уложиться в период погашения дебиторской задолженности. Лучше всего на них действует залог, затем судебное решение и штрафы. В этой части менеджмента важно идентифицировать недобросовестных клиентов и перестать отгружать им товары.

Что касается сомнительных долгов, для них следует формировать резервы. Чем больше срок с момента возникновения или просрочки ДЗ, тем хуже качество этой задолженности, и многие фирмы под ухудшающуюся ДЗ начинают формировать резерв. Он создается по правилам управленческого учета. Резервы нужны, чтобы сохранить прибыль с учетом возможных потерь в виде неуплат.

Целесообразно вести отчет по сомнительным задолженностям, где вы будете указывать срок ДЗ – 100–150 дней, 150–200 дней, 200–250 дней, 250–360 дней, более года, сумму ДЗ и расчетный процент резерва (можно по факту неуплат).

Таким образом, управление текущей ДЗ включает:

- еженедельный отчет;

- регламент действий;

- включение в мотивацию сотрудников работу по регламенту;

- регулярный контроль руководителя;

- резервы.

Еженедельные отчеты

Еженедельный отчет может иметь любую удобную для вас форму. Практика показывает, что эффективно включать в него следующие параметры:

- Сумму ДЗ на начало недели и конец недели.

- Увеличение ДЗ – в твердом и процентном выражении.

- Основные дебиторы (с наибольшими суммами к уплате).

- Оборачиваемость ДЗ за периоды (например, за 2 последние недели).

- Изменение оборачиваемости за период.

- Период оборота за прошлый год.

- Период оборота за текущий год.

- Изменение периода за год.

Пункты начиная от 4-го показывают, какую отсрочку вы даете клиентам, как она меняется по сравнению с прошлой неделей и прошлым годом, то есть коэффициент оборачиваемости дебиторской задолженности в динамике.

Качественные параметры для отчета:

- Доля просроченной ДЗ в общей ДЗ.

- Сумма просроченной ДЗ изменилась за период на % и на руб. за счет изменения по следующим клиентам (дать пояснения по предпринятым действиям).

- Доля сомнительной ДЗ в общей ДЗ.

- Сумма сомнительной ДЗ изменилась за период на % и на руб. за счет изменения по следующим клиентам (дать пояснения по предпринятым действиям).

Финансисты считают, что просроченная ДЗ считается качественной, если она составляет не более 5 % от общей имеющейся ДЗ. Но, помимо просроченной, есть и сомнительные долги, которые являются такими из-за слишком длительного периода неуплат либо характеристик у контрагента, по которым понятно, что высока вероятность невозврата средств (они не реагируют на письма, не отвечают либо дают обещания и не выполняют их).

Третья часть отчета включает перечень действий:

- Работа по истребованию ДЗ. Список дебиторов, в отношении которых ведется процедура судебного урегулирования спора (дать пояснения).

- Доля безнадежной ДЗ. Считается путем деления безнадежной ДЗ на общую ДЗ.

- Сумма безнадежной ДЗ изменилась за период в % и руб. за счет изменения по следующим клиентам.

- Приложение – полный реестр старения ДЗ.

Эти отчеты должен формировать РОП или коммерческий директор и предоставлять гендиректору для постоянного анализа и управления задолженностью.

Контроль будущей дебиторской задолженности

В рамках работы с будущими долгами бизнес может выбрать одну из трех видов политик кредитования клиентов.